Налог 200 тысяч

В Крыму 200 тыс раз продали имущество в обход налоговой — УФНС

СИМФЕРОПОЛЬ, 26 апр — РИА Новости Крым. Налоговые органы Республики Крым выявили почти 200 тысяч операций с имуществом, по которым крымчане не подали декларации о доходах. Об этом в эфире радиостанции «Спутник в Крыму» сообщил начальник отдела налогообложения доходов физических лиц Управления Федеральной налоговой службы по РК Дмитрий Шеряко.

По словам Шеряко, в соответствии с налоговым кодексом физические лица были обязаны встать на учет и предоставить декларацию по налогу о доходах не позднее 30 апреля ежегодно.

Начальник отдела напомнил, что с 1 января 2016 года обязательный срок нахождения имущества в собственности, операции с которым подлежат декларированию, составляет менее 5 лет (до этого — менее 3 лет).

Согласно нормам действующего законодательства, за непредставление в установленный срок декларации налогоплательщикам грозит штраф в размере от 5% до 30% от не уплаченной суммы налога.

Как уменьшить налог при продаже машины

Одним из самых актуальных вопросов при продаже машины является вопрос о том, как уменьшить налог от ее продажи. В данной статье мы рассмотрим все основные способы того, как можно избежать налога или минимизировать его.

Если Вы владели машиной больше трех лет, то налога нет

Если машина находилась в Вашей собственности более трех лет, то Вы полностью освобождены от налога при ее продаже, а также от необходимости подавать декларацию 3-НДФЛ.

Пример: Зайчиков З.З. купил в 2013 году машину, и в 2017 году он продал ее. Зайчикову не нужно ни подавать декларацию в налоговый орган, ни платить налога, так как машина находилась в его владении более 3-х лет.

Обратите внимание, что при покупке срок нахождения машины в собственности считается с даты заключения договора купли-продажи, а не с даты регистрации транспортного средства в ГИБДД (ст. 223 ГК РФ).

Налог платится только с разницы в цене между покупкой и продажей

Согласно пп.2 п.2 ст.220 Налогового Кодекса РФ Вы можете уменьшить доходы от продажи автомобиля на расходы, понесенные при его покупке. Это означает, что если Вы купили машину (а не получили ее в дар или наследство), и у Вас есть документы, подтверждающие Ваши расходы при покупке, то Вы должны заплатить налог 13% только с разницы между ценой продажи и покупки.

Пример: В 2015 году Волков В.В. купил себе машину за 1 млн.руб., а в 2017 году он ее продал за 900 тыс.руб. Так как цена при продаже машины была меньше, чем при покупке налог Волкову платить не нужно. Однако, он все равно должен подать в налоговый орган декларацию по форме 3-НДФЛ до 30 апреля 2018 года.

Пример: В 2017 году Лисичкин Л.Л. купил себе машину за 900 тыс.руб., и через пару месяцев он ее продал за 1 200 тыс. руб. Лисичкин вправе воспользоваться налоговым вычетом «по понесенным расходам» и заплатить налог только с разницы в цене. Соответственно, налог на доходы от продажи машины составит: (1 200 тыс.руб. – 900 тыс.руб.) х 13% = 39 тыс.руб.

Заметка: Если документы, подтверждающие расходы при покупке, были утеряны, — не расстраивайтесь, Вы всегда можете запросить копию справки-счета в ГИБДД.

Стандартный вычет в 250 тыс.руб.

Если у Вы не можете уменьшить налогооблагаемый доход на расходы от покупки (например, автомобиль был получен в наследство), или Ваши расходы на покупку были менее 250 тыс.руб., то Вам стоит воспользоваться стандартным вычетом при продаже имущества в размере до 250 тыс.руб.

Пример: Медведева М.М. получила в наследство машину и сразу же продала ее за 500 тыс.руб. При декларировании дохода Медведева использовала стандартный налоговый вычет (250 тыс.руб.). Соответственно, Медведевой будет необходимо заплатить налог на доходы только в размере: (500 тыс.руб. – 250 тыс.руб.) х 13% = 32 500 руб.

Однако, важно обратить внимание на несколько существенных моментов, связанных с использованием стандартного вычета:

1. Для каждой проданной машины Вы можете применить только один из вычетов: стандартный вычет или вычет по расходам на покупку. Применить оба этих вычета к одному и тому же объекту имущества нельзя (письмо ФНС России от 12.02.2013 № ЕД-4-3/2254).

Пример: В 2016 году Лосев Л.Л. купил машину за 140 тыс.руб., а в 2017 году он ее продал за 160 тыс.руб. При заполнении декларации Лосев Л.Л. должен будет выбрать каким вычетом ему лучше воспользоваться:

— стандартным вычетом (до 250 тыс.руб.);

— уменьшить уменьшить налогооблагаемый доход на расходы на покупку машины (140 тыс.руб.)

В данном случае Лосеву выгоднее воспользоваться стандартным вычетом, так как он полностью перекроет весь доход от продажи, и налога платить ему будет не нужно.

2. Двести пятьдесят тысяч рублей – это максимальный суммарный стандартный вычет на все объекты имущества (за исключением жилья/земли), проданные в одном календарном году (даже если Вы продали несколько машин в течение одного года, то суммарная сумма стандартного вычета не сможет превысить 250 000 руб.).

Пример: Медведева М.М. получила в наследство два автомобиля и сразу же продала их по 500 тыс.руб. каждый. Медведева М.М. вправе уменьшить свой годовой налогооблагаемый доход от продажи машин на 250 тыс.руб. (максимальный стандартный вычет), но не имеет права применить вычет в 250 тыс.руб. к каждой из машин. Соответственно, Медведева должна будет заплатить налог в размере: (2 х 500 тыс.руб. – 250 тыс.руб.) х 13% = 97 500 руб.

Вы можете компенсировать налог другим вычетом

Если в календарном году, в котором Вы продали машину, у Вас есть право на другой налоговый вычет (вычет при покупке квартиры/дома/земли, вычет при оплате обучения, вычет при оплате лечения и т.п.), то Вы можете перекрыть налог (полностью или частично) им.

Пример: В 2016 году Сусликов С.С. купил машину за 1 млн.руб., а в 2017 году он продал её за 1 млн. 200 тыс. руб. Также в 2016 году Сусликов оплатил свою обучение в университете на сумму в 100 тыс.руб. Соответственно, Сусликов С.С. может:

— уменьшить налогооблагаемый доход от продажи на цену покупки машины (1 млн.руб.);

— уменьшить налогооблагаемый доход на сумму вычета за оплату своего обучения (100 тыс.руб.);

Соответственно, Сусликов должен будет заплатить налог в размере: ( 1 млн. 200 тыс.руб. (стоимость продажи машины) – 1 млн. руб. (стоимость покупки машины) – 100 тыс.руб. (вычет за обучение) ) х 13% = 13 тыс.руб.

Транспортный налог для легковых автомобилей в Москве повысится в среднем на 13%

Глава департамента экономической политики и развития столицы Максим Решетников рассказал «Интерфаксу» о том, как изменятся ставки транспортного налога для легковых автомобилей после Нового года

Москва. 20 октября. INTERFAX.RU — На следующей неделе депутаты Мосгордумы рассмотрят в первом чтении законопроект, внесенный мэром Москвы Сергеем Собяниным, повышающий в столице с нового года ставки транспортного налога для легковых автомобилей. Как это отразится на кошельке автомобилистов и о планах изменения ставок налога на имущество физлиц в интервью корреспонденту «Интерфакса» Юрию Кологорцеву рассказал глава департамента экономической политики и развития столицы Максим Решетников.

Максим Геннадьевич, насколько увеличится налог в случае принятия законопроекта Мосгордумой?

Нами предложена, по сути, индексация ставок транспортного налога на автомобили малой и средней мощности, по которым не было изменения ставок уже с 2008 года. За это время дефляция, индекс инфляции составила почти 50%. По хорошему, чтобы нам оставаться на прежнем уровне налогообложения, надо было поднимать налоговые ставки в полтора раза. Мы же увеличиваем ставки в среднем на 13%, в результате чего средний платеж по всем видам легковым автомобилям вырастет примерно на 600 рублей. А эта сумма, как мы понимаем, составляет примерно половину стоимости одной заправки.

На автомобили от 70 до 100 лошадиных сил (л.с.) приходится около 30% московского автопарка. По ним ставку предполагается увеличить с 7 до 12 рублей за л.с. в год. При этом максимальная ставка по Налоговому кодексу для этой категории составляет 25 рублей. То есть нас уровень ставки составит менее половины от предельно возможной и от ставок, установленных в других крупных городах — в Санкт-Петербурге (24 рубля), Казани (25 рублей) и многих других.

Уровень ставки для авто мощностью от 100 до 125 л.с. тоже увеличится на 5 рублей и составит 25 рублей при возможном максимуме в 35 рублей. Да, идет индексация, но в Москве ставки, особенно по машинам не очень мощным, далеки от максимально определенных Налоговым кодексом РФ.

Ставки по другим автомобилям мощностью до 225 л.с. также увеличиваются на 5 рублей, за исключением автомобилей с мощностью двигателя от 150 до 175 л.с., где ставка увеличивается с 38 до 45 рублей за л.с. в год.

На более мощные машины с двигателями свыше 225 л.с. ставки не индексируем, потому что они уже соответствуют предусмотренному НК РФ максимуму.

Обсуждалась идея введения налога на малолитражные автомобили, владельцы которых в Москве, в отличие от других регионов не платили налог.

На эту тему было много дискуссий, и на определенном этапе было желание ввести этот налог. Но мэр принял решение отказаться от подобного предложения. С одной стороны, мы стимулируем переход горожан от внедорожников к малолитражкам. С другой, понимаем, что владельцами таких машин являются не самые богатые граждане.

С автомобилями мощностью до 70 л.с. условия налогообложения остаются неизменными, то есть владельцы таких автомобилей, как не платили, так и не будут платить транспортный налог. Это касается примерно 10% владельцев легковых машин в городе.

Еще одно предлагаемое нововведение — ограничение мощности автомобилей, на которые распространяется льгота.

Да, предполагается установить верхний предел мощности автомобилей, по которым льготные категории граждан не платят транспортный налог — 200 л.с. Сейчас такого верхнего предела нет, в результате чего льготники становятся обладателями мощных дорогих машин. В Москве зарегистрировано свыше 380 тыс. автомобилей мощностью свыше 200 л.с., и, по данным налоговых органов за 2010-2011 годы, примерно треть из них оформлены на льготные категории граждан.

Трудно представить, что ветеран войны ездит по Москве за рулем собственного «Хаммера»

Они и не ездят. Просто такие автомобили для ухода от уплаты налога регистрируют на льготников их родственники, друзья. Это неправильно.

Мы считаем, что надо ввести верхний предел в 200 л.с. Здесь есть большой запас мощности, так как это касается весьма хороших машин. Это знак для тех, кто регистрирует свои авто на льготников, сами таковыми не являясь. Стоит отметить, что с двигателями до 200 л.с. в Москве 90% автомобильного парка. Подчеркну: в числе «льготников» по верхнему пределу в 200 л.с. остаются многодетные семьи.

Изменения коснутся также налоговых ставок для грузовиков и автобусов.

Есть небольшое изменение по грузовикам и автобусам, где исключается зависимость ставки от времени полезного использования транспортного средства. Таким образом, мы наш закон приводим в соответствие с федеральным законодательством. Но тут важно уточнить, что городской пассажирский транспорт традиционно выведен из этой системы налогообложения, так как транспортный налог там не выплачивается.

По остальным транспортным средствам ставки останутся практически неизменными.

По вашим расчетам, сколько получает бюджет Москвы по налогам на автомобилистов?

Поступления по транспортному налогу в этом году ожидаем в сумме 12 млрд рублей. Вторая выплата со стороны автовладельцев — это акцизы на горюче-смазочные материалы, по которым в этом году ожидаем доход бюджета в объеме 17-18 млрд рублей. Итого 29-30 млрд рублей мы с автовладельцев получаем в качестве доходов в бюджет.

Думаю, важно указать, куда используются эти суммы. На частичную компенсацию затрат по развитию транспортной инфраструктуры мегаполиса. При этом расходы только на содержание и текущий ремонт дорог в этом году составили 46 млрд рублей. Надо понимать в этой связи, что доходы от автовладельцев не покрывают расходов даже на содержание и текущий ремонт дорог. Я уже не говорю о тех расходах, которые мы выделяем из бюджета на дорожное строительство, реконструкцию магистралей — в 2012 году это было выделено 95 млрд рублей, в следующем — 133 млрд рублей.

Сколько дополнительных доходов получит бюджет от повышения ставок транспортного налога?

От повышения ставок мы ожидаем дополнительно около 2,5 млрд рублей. При этом важно понимать, что ставки мы увеличиваем с 2013 года, а граждане должны будут уплатить соответствующий налог во втором полугодии 2014 года. В следующем году налог будет уплачиваться по действующим пока ставкам.

Расскажите про планы по изменению с 1 января 2013 года ставок на имущество физических лиц.

Средневзвешенное увеличение ставки составит менее 22 процентов.

Предлагается, что на имущество инвентаризационной стоимость до 300 тыс. рублей ставка сохранится на уровне 0,1%. Для недвижимости стоимостью от 300 тыс. до 500 тыс. рублей идет изменение ставки с 0,2 до 0,3%. При этом по факту владелец недвижимости будет платить всего на несколько сот рублей в год.

Инвентаризационная стоимость — это термин, введенный в 1991 году — стоимость БТИ, рассчитанная по своим алгоритмам, то есть некая «учетная себестоимость». Она отличается от рыночной в среднем в 15 раз.

Одно-, двух комнатные квартиры, в основном попадают в рамки инвентаризационной стоимости до 500 тыс. рублей, как и трехкомнатные квартиры в старых домах. Более новые квартиры попадают в рамки до 600-700 тыс. рублей.

В более дорогих квартирах вводим повышенные ставки. Раньше за недвижимость стоимостью от 500 тыс. рублей ставка была 0,5% при максимально допустимой по НК РФ в 2%. Теперь на недвижимость инвентаризационной стоимостью от 500 тыс. до 1 млн рублей устанавливаем ставку 0,6%, свыше 1 млн рублей — 0,75. Понятно, что это уже достаточно дорогая недвижимость — новые большие квартиры.

У налога на имущество физических лиц есть одна особенность, которую важно понимать. Налог взимается не со стоимости квартиры, а со стоимости, которая приходится на человека. То есть, если квартира инвентаризационной стоимостью 800 тыс. рублей зарегистрирована на каждого члена семьи из четырех человек, в результате каждых из них будет платить налог, исходя из стоимости имущества 200 тыс. рублей, то есть по ставке 0,1%. Это — важный момент, который необходимо иметь в виду всем налогоплательщикам.

И еще один момент. Налог на имущество физических лиц у нас действительно очень невысок. В Москве он ниже, чем во многих других регионах страны. При этом общеизвестно, что в настоящее время обсуждается тема введения налога на недвижимость взамен действующего налога на имущество физических лиц. В этой связи мы рассматриваем повышение ставок, как своего рода адаптацию москвичей к ожидаемым изменениям.

И какова цена вопроса повышения ставок на имущество физлиц для бюджета?

Доходы в бюджет от налога на имущество физических лиц в этом году мы рассчитываем в объеме около 2,2 млрд рублей. Цена законопроекта с новыми ставками — дополнительные 900 млн рублей в год, которые поступят в бюджет также только в 2014 году. На понимание — 3 млрд рублей, полученные по данному виду налогов — это 3 районные поликлиники или порядка 9 физкультурно-оздоровительных комплексов с бассейном (катком).

В случае принятия законопроекта Мосгордумой с 1 января 2013 года транспортный налог в Москве составит:

— для легковых автомобилей с мощностью двигателя свыше 70 л.с. до 100 л.с. включительно 12 рублей за л.с. вместо нынешних 7 рублей

— свыше 100 л.с. до 125 л.с. включительно – 25 рублей вместо 20

— свыше 125 л.с. до 150 л.с. включительно – 35 рублей вместо 30

— свыше 150 л.с. до 175 л.с. включительно – 45 рублей вместо 38

— свыше 175 л.с. до 200 л.с. включительно – 50 рублей вместо 45

— свыше 200 л.с. до 225 л.с. включительно – 65 рублей вместо 60

— свыше 225 л.с. до 250 л.с. включительно останется 75 рублей

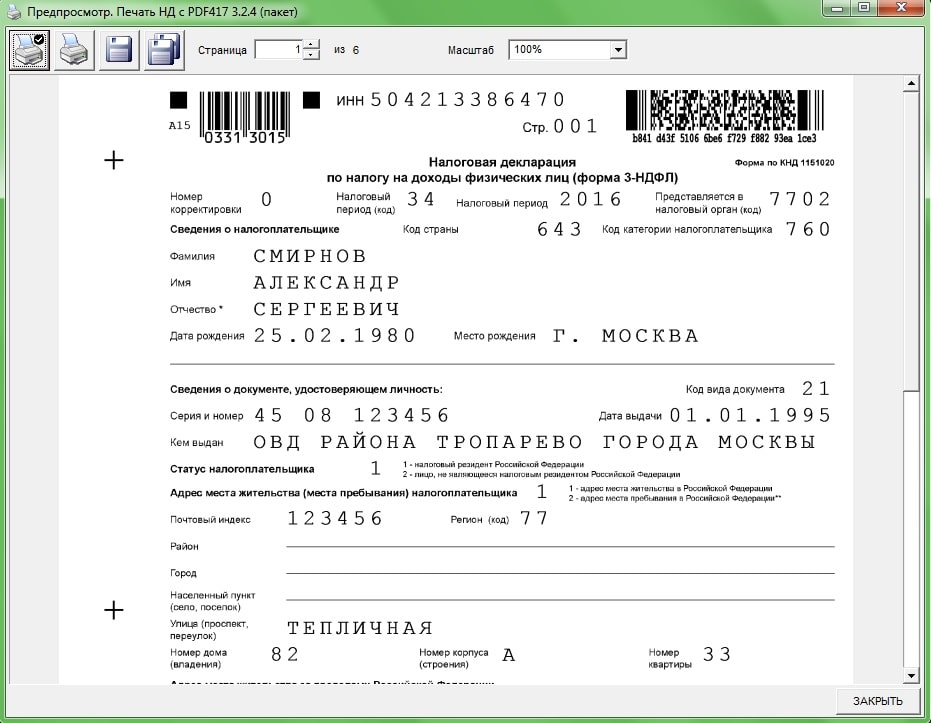

Налог 200 тысяч

Вверху страницы — свой ИНН.

Номер корректировки — «0» (Напишите «0», если декларация представляется впервые. Укажите «1», если подаете декларацию повторно с исправлениями).

Код налогового периода — «34».

Налоговый период — «2018» (год продажи авто, за который вы отчитываетесь).

Код налогового органа — код ИФНС, в которую представляется декларация (узнать его можно с помощью сервиса «Определение реквизитов ИФНС» на сайте nalog.ru. Для этого введите в специальное поле свой регион, город и улицу. Код нужного отделения ФНС появится ниже).

Код страны гражданства налогоплательщика — «643» (код РФ).

Категория налогоплательщика — «760» (для физ. лиц. Если вы принадлежите к другой категории, смотрите нужный код в Приложении №1 Приказа ФНС России от 24.12.2014 N ММВ-7-11/[email protected]).

Сведения о налогоплательщике — укажите свои Ф.И.О., дату и место рождения.

Сведения о документе, удостоверяющем личность — напишите серию и номер паспорта, кем и когда выдан. Код вида для паспорта РФ «21». Если вы используете другой документ, его код смотрите в Приложении №2 Приказа.

Статус налогоплательщика — «1» (для резидентов РФ).

Адрес места жительства — «1» (если есть прописка в РФ). Перепишите адрес прописки из паспорта и укажите почтовый индекс.

Код региона — «77» (для жителей Москвы. Если вы проживаете в другом регионе, смотрите код в Приложении №3 Приказа).

Напишите свой номер телефона.

Укажите кол-во страниц декларации (5) и приложенных документов.

Если вы заполняете декларацию самостоятельно, а не через представителя, в левом нижнем блоке «Достоверность и полноту сведений подтверждаю» поставьте «1» и больше ничего на этой странице не пишите.

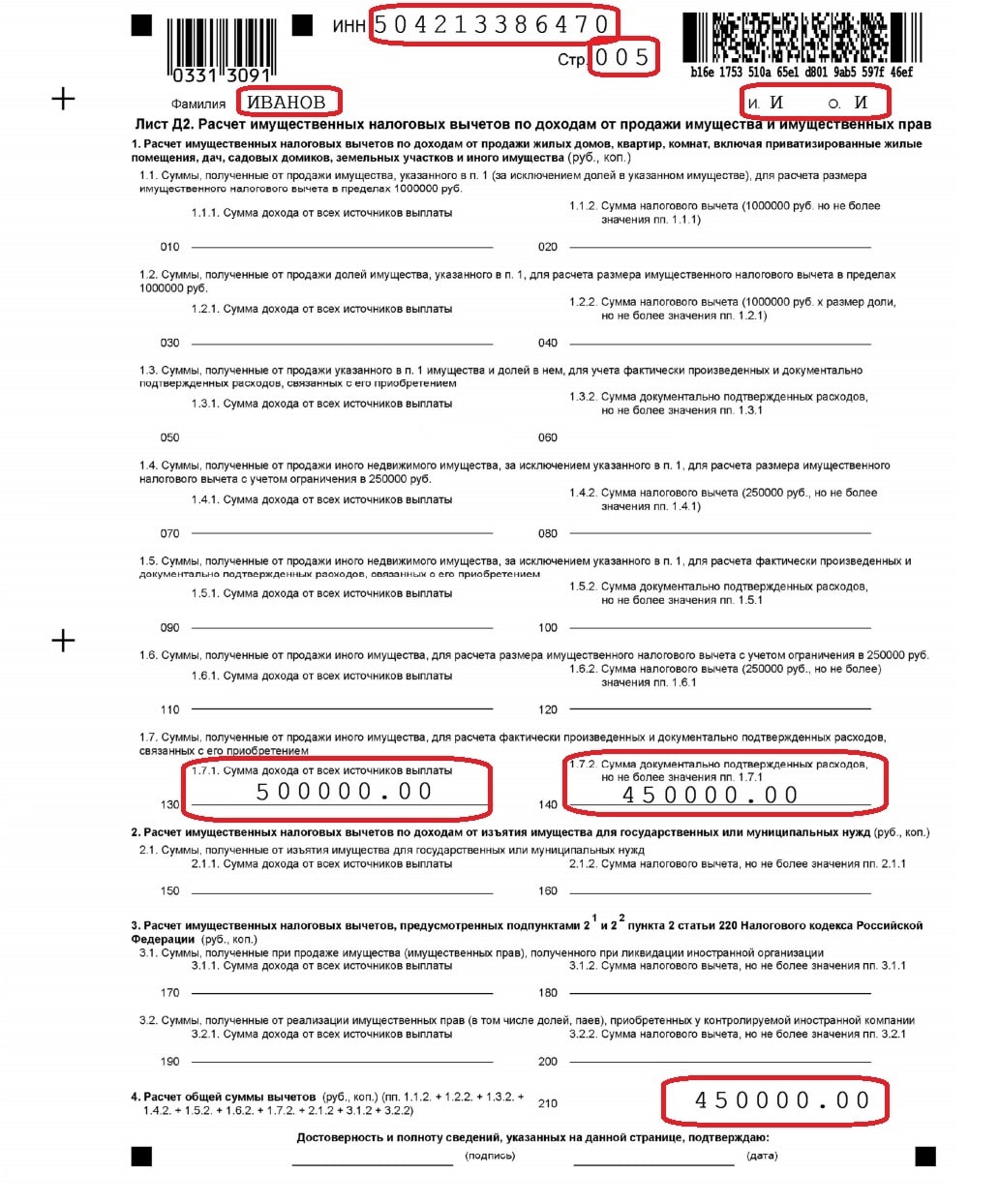

После титульного листа, если у вас есть право на налоговые вычеты, следует заполнить Лист Д2. В нашем случае это право есть, так как сохранились документы, подтверждающие расходы на приобретение авто.

Как заполнить Лист Д2?

В шапке укажите свой ИНН и номер страницы «005».

В строке 130 напишите сумму, за которую продали автомобиль — «500000.00».

В строке 140 — сумму налогового вычета, т.е. стоимость, во сколько вам обошелся автомобиль, когда вы его покупали — «450000.00».

В строке 210 укажите общую сумму вычетов. Так как мы на другие вычеты не претендуем, дублируем число строки 140 — «450000.00».

Обратите внимание: Если у вас не сохранились документы со стоимостью покупки авто, вы можете получить имущественный вычет в размере 250 тыс. руб. В таком случае вместо строк 130 и 140 вам следует заполнить строки 110 и 120. В строке 110 укажите стоимость продажи авто, а в строке 120 сумму вычета — «250000.00».

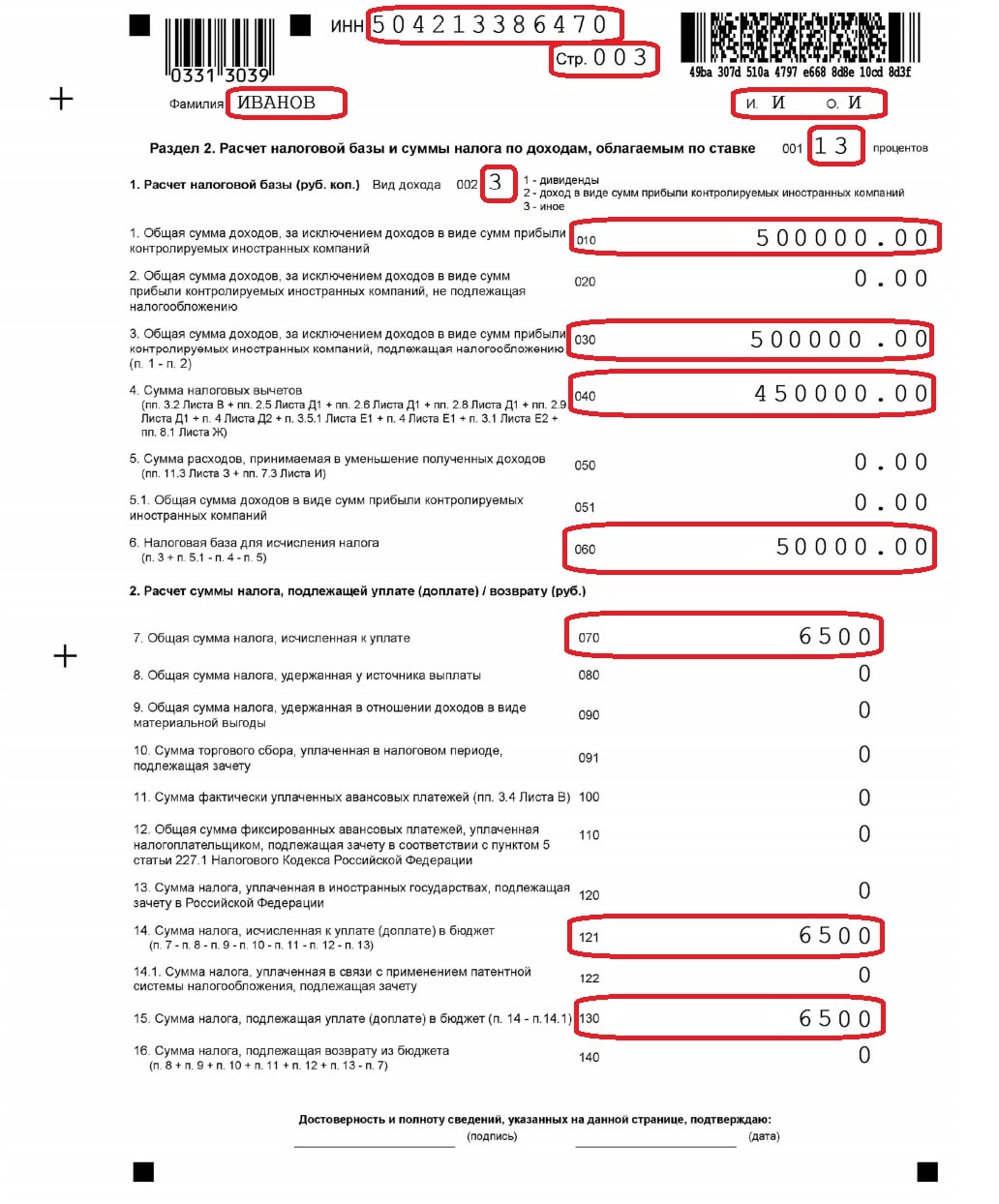

Как рассчитать налог в Разделе 2?

В шапке снова указываем свой ИНН и номер страницы «003».

Вид дохода при продаже автомобиля — код «3».

В строке 010 пишем сумму, за которую продали авто, — «500000.00».

В поле 030 дублируем число из строки 010 — «500000.00».

В строке 040 пишем общую сумму налоговых вычетов (т.е. стоимость покупки авто) — «450000.00». (если вы пользовались имущественным вычетом в 250 тыс. руб., напишите это число).

В строке 060 пишем налоговую базу (строка 030 — строка 040) — «50000.00».

Во всех незаполненных полях выше дублируем «0.00».

Рассчитываем стоимость налога по формуле «(Налоговая база) х 13%» и пишем результат в строку 070 — «6500».

В остальных полях ставим «0».

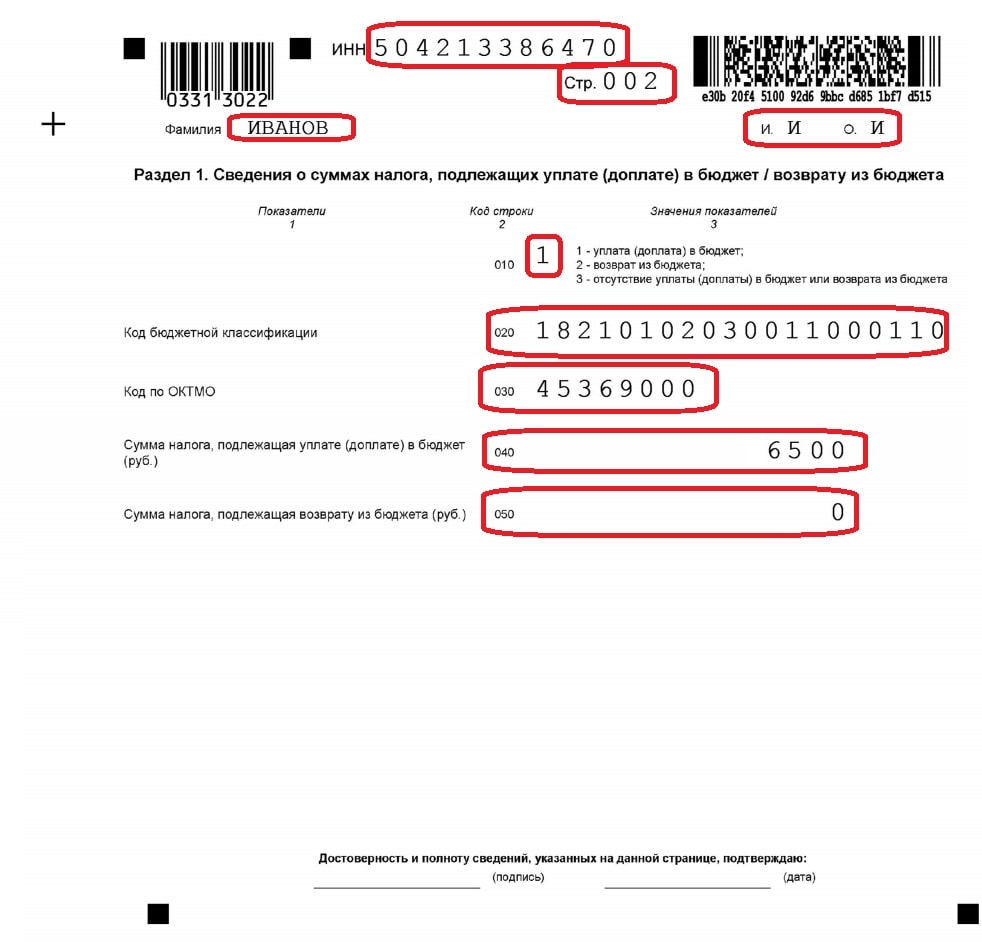

Как заполнить Раздел 1?

Вверху пишем ИНН и номер страницы «002».

Ниже — фамилию и инициалы.

В строке 010 — «1» (если в результатах вашего расчета оказалось, что налог платить не нужно, поставьте здесь цифру «3»).

КБК для оплаты налога на продажу авто — «182 1 01 02030 01 1000 110».

Код по ОКТМО — «45369000» (Северное Тушино, Москва. Код своего муниципального округа смотрите здесь).

В поле 040 напишите сумму налога к оплате — «6500».

В строке 050 поставьте «0».

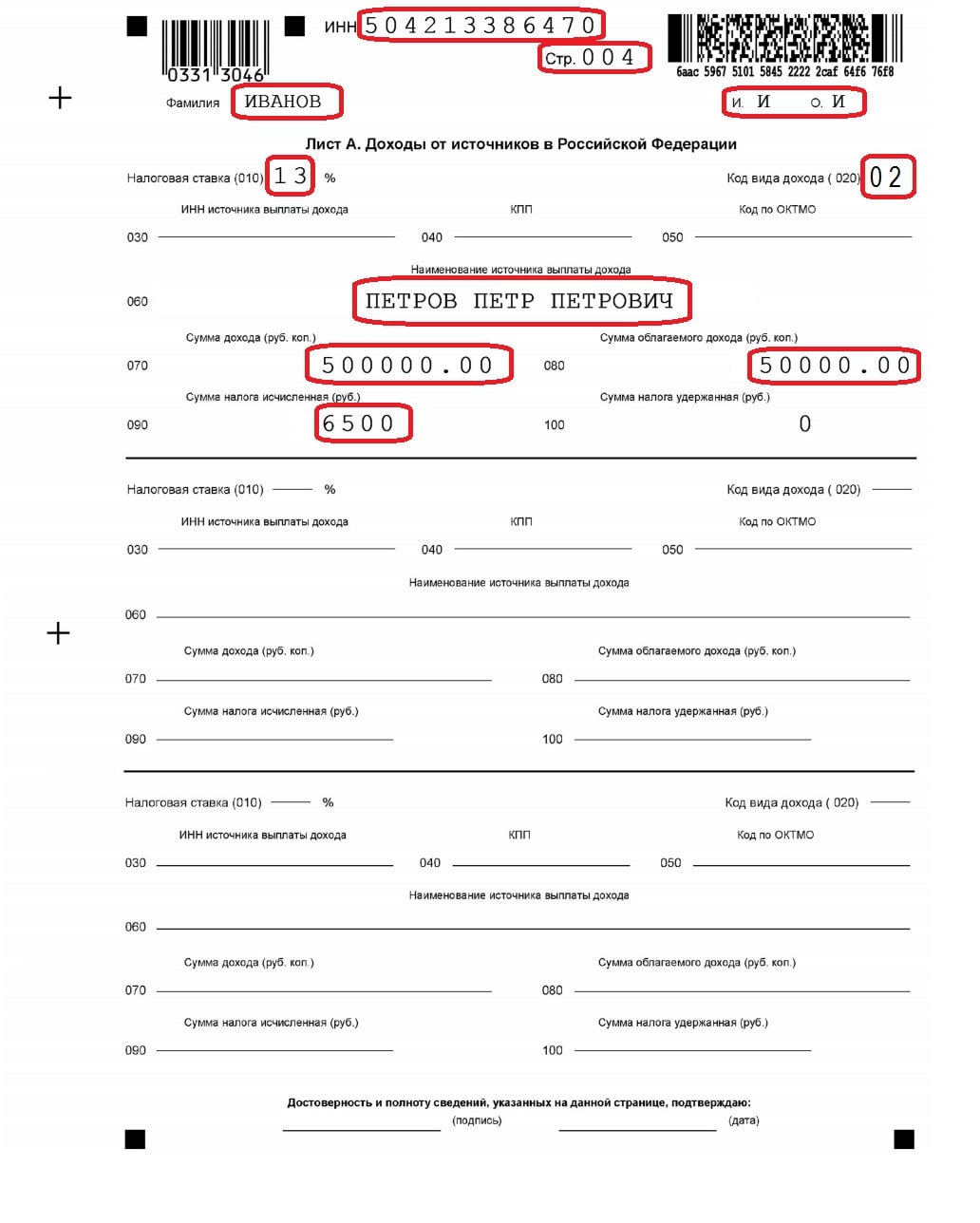

Как оформить Лист А?

Вверху пишем ИНН и номер страницы «004».

Ниже — вашу фамилию и инициалы.

Налоговая ставка — «13».

Код дохода для декларации — «02».

Наименование источника выплаты дохода — укажите Ф. И. О. человека, которому продали автомобиль.

В строке 030 укажите ИНН покупателя (если есть).

070 — напишите стоимость, за которую продали машину — «500000.00».

080 — сумму дохода с учетом вычета — «50000.00».

090 — размер налога к оплате — «6500».

В строке 100 поставьте «0».

Все, декларация готова. Убедитесь, что вы заполнили все поля верно, и проставьте внизу каждой страницы (кроме титульного листа) подпись и дату.

Помните, чтобы правильно заполнить образец в налоговую при продаже авто физическим лицом в 2018 году, следует придерживаться некоторых правил:

Используйте только ЗАГЛАВНЫЕ печатные буквы.

Если заполняете документ от руки — выбирайте синие или черные чернила.

Не допускайте ошибок и помарок.

В одной ячейке должен находиться только один символ.

Печатайте каждую страницу документа с отдельного листа.

Форму 3-НДФЛ намного проще заполнить с помощью специальной программы «Декларация 2016». Программа находится в открытом доступе на официальном сайте ФНС. Скачать ее можно здесь.

Скачайте и установите программу. Это займет у вас несколько минут. Когда все будет готово, можно приступать к заполнению формы. Давайте сделаем это вместе исходя из таких условий:

Гражданин Смирнов Александр Сергеевич в 2015 году приобрел автомобиль за 700 тыс. руб. В марте 2016 года он продал машину за 600 тыс. руб. Оба ДКП (покупки и продажи) есть.

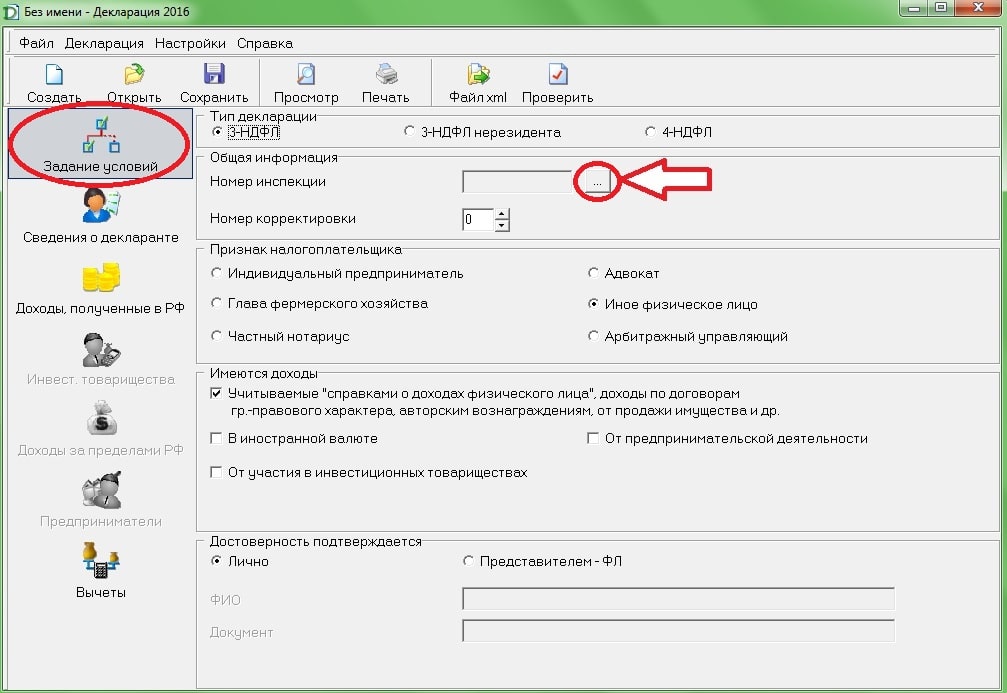

Чтобы начать заполнять декларацию, зайдите в программу. Откроется такое окно.

Практически все параметры в форме уже выбраны правильно. Остается только выбрать номер инспекции. Чтобы это сделать, нажмите на кнопку, на которую указывает стрелочка на картинке. Откроется список всех налоговых инспекций страны. Выберите нужную и номер появится автоматически.

Напоминаем, что узнать номер инспекции можно также на сайте ФНС. Для этого необходимо просто ввести в форму свой адрес.

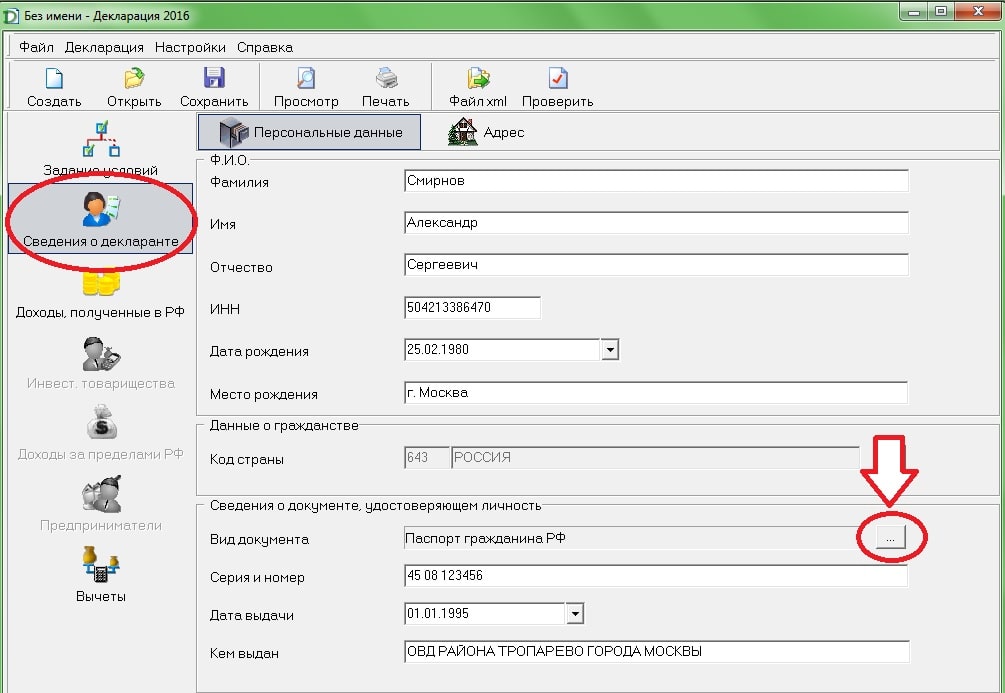

После того как вы выбрали ИФНС, переходите на вкладку «Сведения о декларанте».

Заполните все поля — напишите Ф.И.О., ИНН, дату и место рождения. Кликните на кнопку рядом с «Вид документа» и выберите в списке документ, который вы будете использовать для подтверждения личности, например, «Паспорт РФ». Введите паспортные данные и перейдите к заполнению адреса.

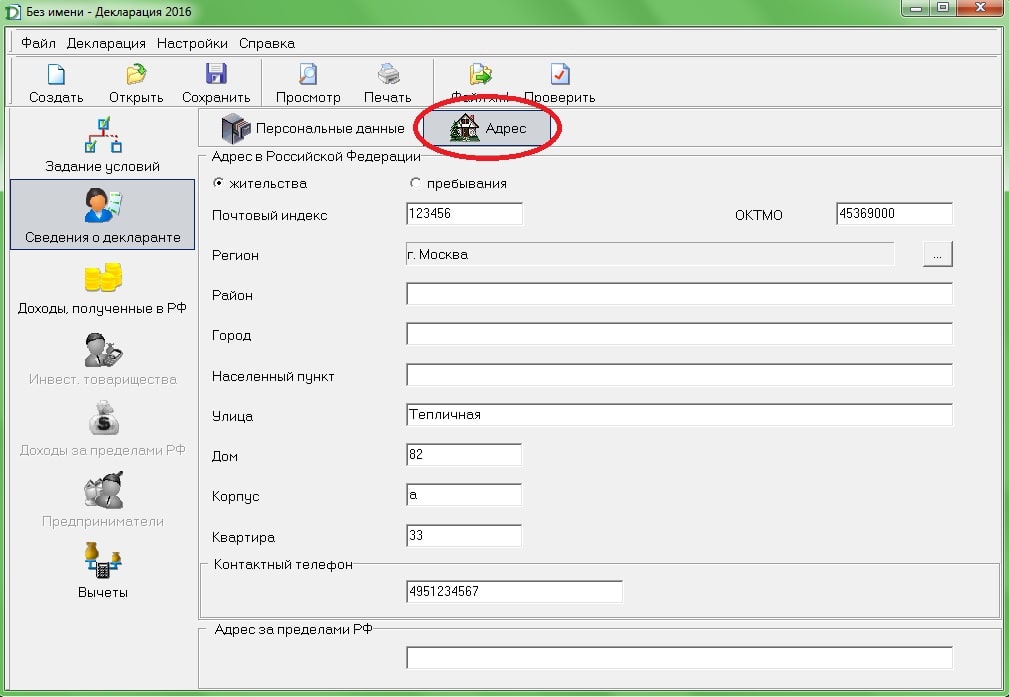

Перепишите адрес регистрации из паспорта. Код ОКТМО очень просто найти через специальный сервис на сайте ФНС. Для этого требуется ввести в форму свой регион и город.

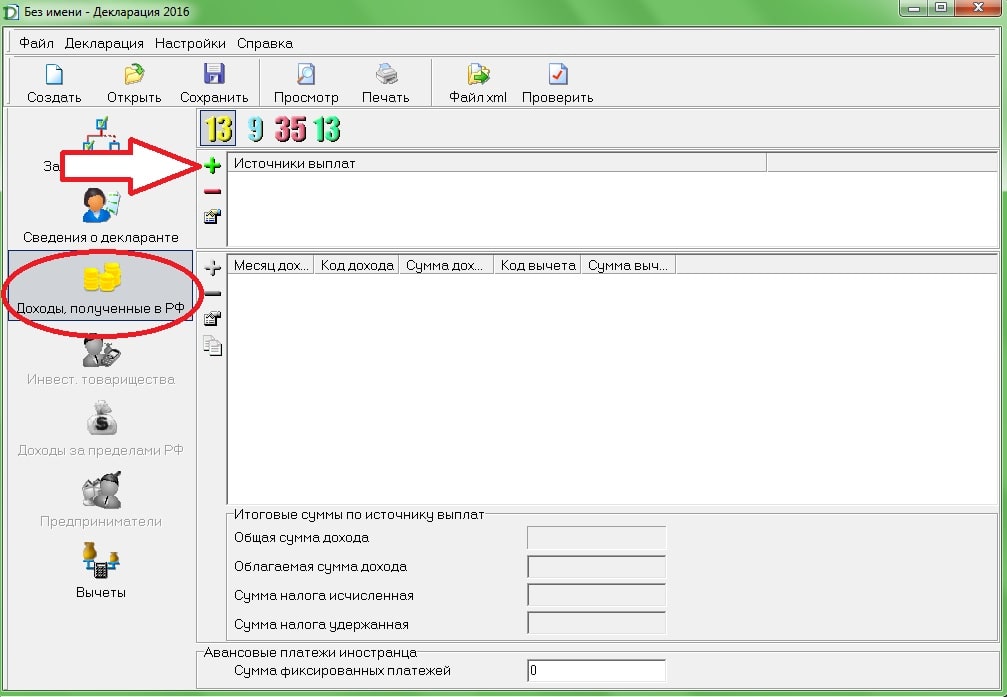

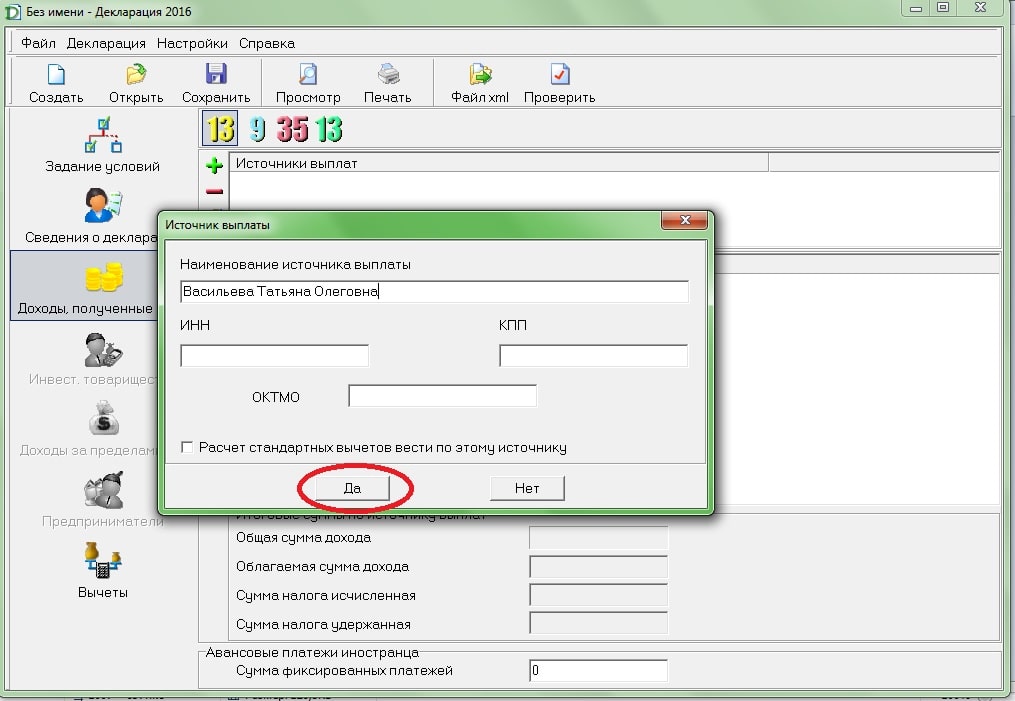

Далее, переходим к вкладке «Доходы, полученные в РФ». Нужная процентная ставка уже выбрана, поэтому нажимаем на зеленый плюсик. Появится новое окно, в котором нужно ввести фамилию, имя и отчество покупателя вашего автомобиля, а также его ИНН (если есть).

После нажатия на кнопку «Да» программа предложит ввести также код ОКТМО покупателя. Если авто у вас купило физ. лицо, вводить код не нужно. Нажмите «Пропустить».

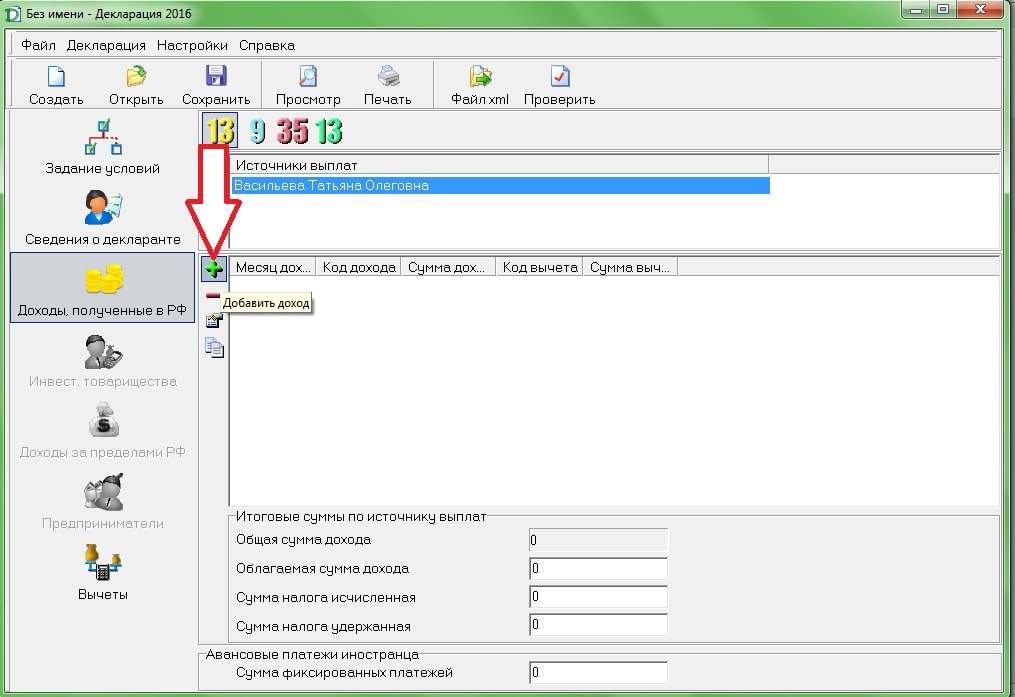

Теперь нажмите на плюсик «Добавить доход», который загорелся в блоке ниже.

Откроется новое окно, в котором нужно выбрать:

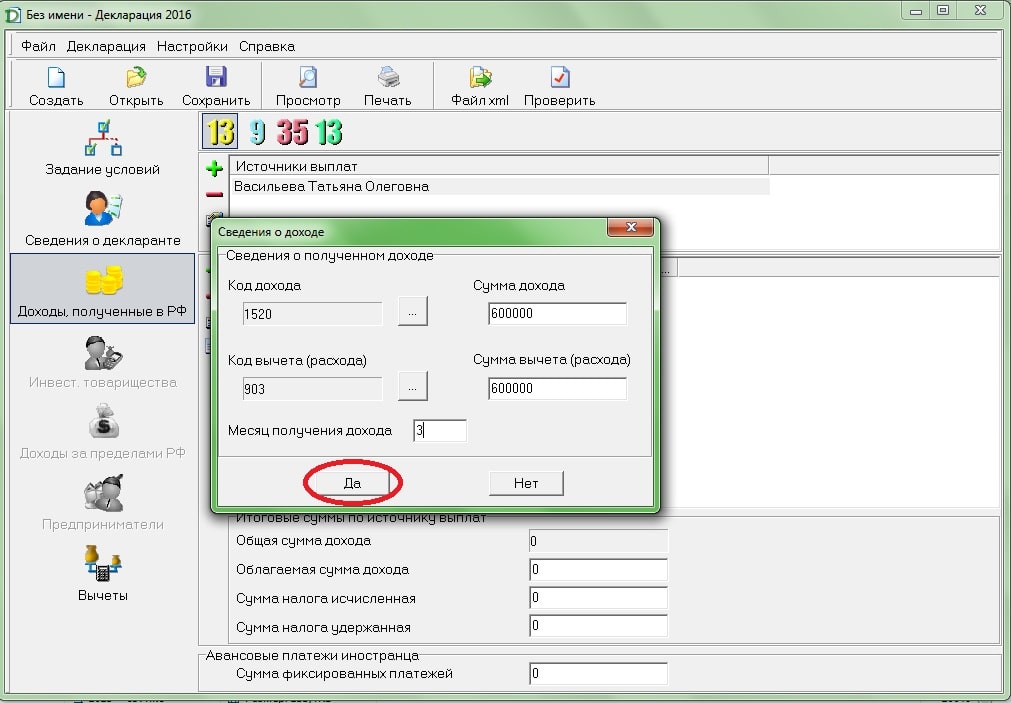

Код дохода — выбираем код 1520 «Доходы от реализации иного имущества, кроме ЦБ».

Сумма дохода — сумма, за которую вы продали автомобиль. В нашем случае следует написать «600000».

Код вычета — мы можем подтвердить расходы на покупку автомобиля, поэтому мы выбираем код 903 «В сумме документально подтвержденных расходов».

Сумма вычета — здесь следует указать размер расходов на покупку автомобиля, но не более суммы продажи. В нашем случае машина была куплена за 700 тыс. руб., но ввести «700000» в форму у нас не выйдет, так как это число превышает стоимость продажи. А значит, в сумме вычета следует написать «600000».

Месяц получения дохода — машину продали в марте, значит пишем 3.

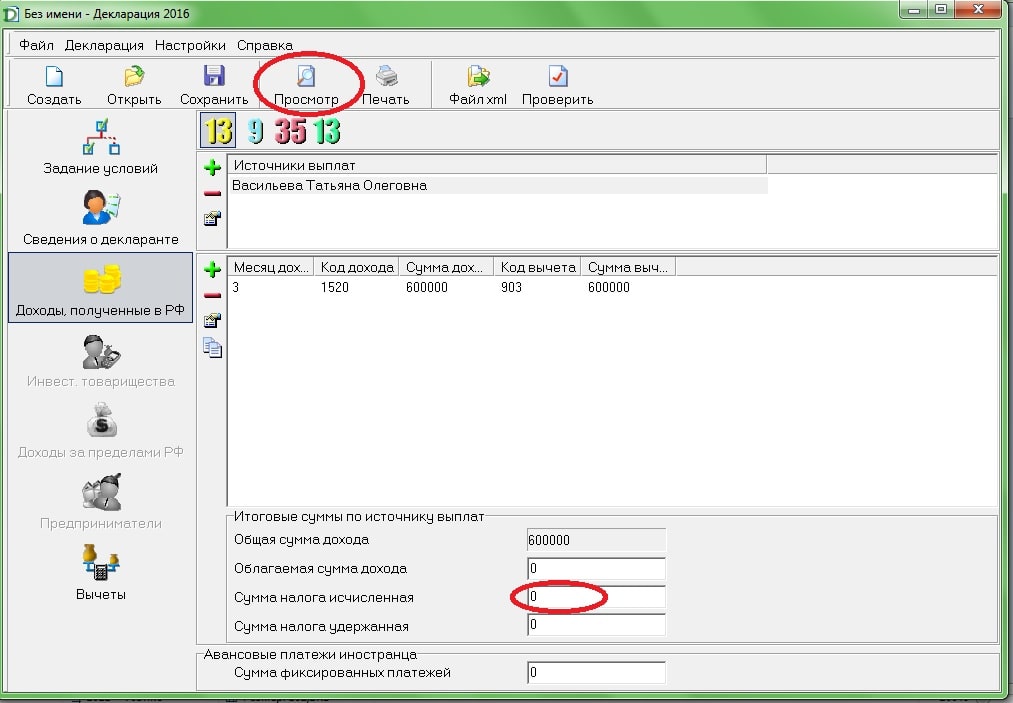

Чтобы увидеть результаты расчетов, нажмите «Да». Размер налога, который следует уплатить, находится в строке «Сумма налога исчисленная». В нашем случае она равна нулю, так как мы продали машину дешевле, чем купили, а значит, не получили дохода.

Чтобы проверить готовую декларацию, нажмите на кнопку «Просмотр».

Распечатав ее, не забудьте на каждой странице поставить свою подпись и дату.

Представить в налоговую инспекцию одну декларацию недостаточно. К ней следует приложить следующие документы:

Удостоверение личности, данные которого вы вносили в форму 3-НДФЛ.

ДКП продажи автомобиля и другие документы, подтверждающие стоимость продажи (справки, платежные поручения, расписки и пр.).

ДКП покупки авто, если есть (для подтверждения затрат на приобретение авто).

Заявление на вычет (если желаете воспользоваться имущественным вычетом в 250 тыс. руб.).

Если в вашем случае декларация требует наличия дополнительных документов, вам об этом сообщит сотрудник налоговой.

Договор купли-продажи нужен для того, чтобы подтвердить цену, за которую вы продали автомобиль. В случаях, когда вы претендуете на налоговый вычет по расходам на покупку авто, копию старого ДКП также следует приложить.

Что делать, если договор потерялся:

Связаться с покупателем автомобиля.

Есть большой шанс, что новый собственник авто ДКП не потерял. Попросите его поделиться копией документа. Если у вас не сохранились контакты партнера по сделке, попробуйте узнать их в ГИБДД.

Запросить копию в ГИБДД.

ГИБДД снимает копии с документов при регистрации ТС. Если вы направите запрос, вам могут выдать копию договора из архива.

Подать декларацию без ДКП.

Налоговая сверяет информацию, указанную в декларации, с Госавтоинспекцией, поэтому, возможно, ваш экземпляр ДКП им и не пригодится. Если налоговая пришлет уведомление, что ДКП все же нужен, направьте декларацию вместе с сопроводительным письмом. В письме изложите просьбу сверить корректность данных с ГИБДД по причине утери договора купли-продажи.

Приложить другой документ.

Чтобы подтвердить размер дохода, можно также приложить акт приема-передачи, банковскую справку, квитанцию или финансовую расписку.

Нет, не надо. По истечении 3 лет владения ТС владелец освобождается от оплаты налога на прибыль при продаже автомобиля.

п. 17.1 ст. 217 НК РФ:

«Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

доходы, получаемые физическими лицами, являющимися налоговыми резидентами Российской Федерации, за соответствующий налоговый период:

. от продажи иного имущества, находившегося в собственности налогоплательщика три года и более».

Чтобы правильно рассчитать время владения авто, следует отсчитывать именно 36 месяцев, а не 3 календарных года. Отсчет начинается с даты заключения договора купли-продажи. К примеру, если вы купили авто 1 мая 2017 года, продать ее без необходимости оплачивать налог вы сможете уже 1 мая 2020 года.

Важно: Дата регистрации автомобиля в ГИБДД при подсчете времени владения автомобилем никакого значения не имеет.

Так, заплатить налог с продажи авто физическим лицом в 2018 году обязаны только те граждане, которые продали автомобиль ранее, чем через 3 года после заключения ДКП.

Подавать декларацию при продаже автомобиля более 3 лет в собственности не нужно. Налогом такая сделка не облагается, следовательно, декларировать тоже нечего.

Декларация обязательно подается во всех остальных случаях — при продаже автомобиля, находившегося в собственности менее 3 лет. Для таких сделок доход декларируется вне зависимости от того, придется ли оплачивать налог на проданную машину или нет (в этом случае продавец подает нулевую декларацию).

Не платить налог с продажи автомобиля можно во всех следующих случаях:

ТС находилось в собственности более 3 лет (Декларация не подается);

Цена продажи ТС меньше 250 тыс. руб. (Декларация подается);

Цена продажи меньше покупки — только при наличии документов, подтверждающих расходы на покупку (Декларация подается);

ТС продано по доверенности (Декларация не подается).

На основе этого давайте выделим, когда платится налог на продажу авто. НДФЛ уплачивается когда автомобиль находился в собственности продавца менее 3 лет и был продан:

Дороже, чем куплен;

Дороже, чем 250 тыс. (при отсутствии ДКП, подтверждающего расходы на покупку авто).

Налог на покупку машины в 2018 году платить не нужно. НДФЛ выплачивает только продавец автомобиля и только в случаях, которые мы описали выше.

Новый собственник автомобиля вместе с машиной принимает обязанность выплачивать транспортный налог. Подробнее о транспортном налоге вы можете прочитать здесь.

Платить налог, если продал машину дороже, чем купил, нужно обязательно, но только в том случае, если авто было в собственности менее 3 лет.

Налог выплачивается по ставке 13% от полученного дохода. Формула расчета в зависимости от ситуации такая:

Налог = ((Сумма продажи) — (Сумма покупки) либо (Имущественный вычет)) х 13%

Давайте рассчитаем, сколько нужно заплатить налога, если вы купили автомобиль в 2016 году за 500 тыс. руб., а в 2018 продали за 700 тыс.

Вариант 1. У вас есть ДКП 2016 года на покупку автомобиля.

НДФЛ = (700000 — 500000) х 13% = 26000 руб.

Вариант 2. У вас нет ДКП на покупку авто, но есть право на имущественный вычет.

НДФЛ = (700000 — 250000) х 13% = 58500 руб.

Вариант 3. У вас нет ДКП на покупку авто и вычетом вы уже в этом году пользовались.

НДФЛ = 700000 х 13% = 91000 руб.

Платить налог с подаренного автомобиля нужно. Освобождаются от уплаты налога лишь граждане, которые получили машину в подарок от:

Близкого родственника (дедушка, бабушка, внук, внучка, отец, мать, сын, дочь, брат, сестра);

Члена семьи (муж, жена).

п. 18.1 ст. 217 НК РФ:

Доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено настоящим пунктом.

Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами)».

Так, если машину подарил супруг или близкий родственник, то платить налог не нужно. Если кто-то другой — налог уплачивает лицо, получившее подарок, по общим правилам. Размером дохода считается рыночная стоимость транспортного средства.

Если вы не отчитались перед ИФНС за доход с продажи автомобиля, она произведет расчет за вас. Размер налога в этом случае будет намного выше, так как налоговая вряд ли будет занижать размер дохода за счет имущественного вычета и расходов на покупку авто.

Кроме того, налогоплательщика, который не подал вовремя декларацию и не оплатил налог, ожидают:

Принудительное взыскание задолженности через суд.

Что будет, если пропустить срок подачи декларации?

Если вы не подали декларацию вовремя, вас ожидает штраф в размере 5% от налога за каждый месяц просрочки его уплаты. Штраф не может превышать 30% от неуплаченного налога, но и не может быть меньше 1000 руб. А значит, в случае, если вы не представили нулевую декларацию, вас ждет штраф в 1000 руб.

«Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации (расчета по страховым взносам) в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога (страховых взносов), подлежащей уплате (доплате) на основании этой декларации (расчета по страховым взносам), за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей».

Что будет, если не уплатить налог вовремя?

За просрочку оплаты налога ожидает штраф в размере:

20% от неуплаченной суммы налога;

п. 1 ст. 12 НК РФ:

«Неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия), если такое деяние не содержит признаков налоговых правонарушений, предусмотренных статьями 129.3 и 129.5 настоящего Кодекса, влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора, страховых взносов)».

или 40% (если нарушение совершено умышленно).

п. 3 ст. 122 НК РФ:

«Деяния, предусмотренные пунктом 1 настоящей статьи, совершенные умышленно, влекут взыскание штрафа в размере 40 процентов от неуплаченной суммы налога (сбора, страховых взносов)».

Кроме того, за каждый день просрочки начисляются пени. Согласно п. 4 ст. 75 пеня высчитывается по формуле:

Пеня = (Размер налога) х (1/300 ключевой ставки Банка России) х (Кол-во дней просрочки).

О сумме задолженности вы узнаете из требования ФНС, оно придет по почте. В письме будет указана общая сумма задолженности на момент отправления письма. Обратите на это внимание при погашении долга — за счет пеней задолженность на момент оплаты будет больше.

Взыскание налоговой задолженности принудительно.

Если налогоплательщик задолжал более 3 тыс. руб., налоговая в течение полугода после просрочки оплаты вправе подать в суд, чтобы получить судебный приказ на выплату долга. Судебный приказ направляется приставам, которые займутся взысканием задолженности принудительно — спишут нужную сумму с банковского счета должника, удержат ее из заплаты или получат за счет реализации его имущества.

Последствия просрочки предоставления отчетности и уплаты налога в цифрах.

Представьте, что вы продали машину за 250 тыс. руб. Если вы вовремя направили декларацию, с правом на имущественный вычет налог вам платить не придется. Давайте рассмотрим, что же случится, если не отчитаться о доходе при продаже авто перед налоговой и просрочить оплату НДФЛ.

В этом случае ИФНС сама посчитает налог. Если она не учтет имущественный вычет, налог будет рассчитываться с дохода в 250 тыс. руб. А значит, вам придется уплатить:

32500 руб. — НДФЛ.

9700 руб. — штраф за просрочку подачи декларации.

6500 руб. или 13 тыс. руб. (если ФНС решит, что вы не платили умышленно) — штраф за просрочку оплаты налога.

Пеня за каждый день просрочки.

Итого — при худшем раскладе в казну необходимо будет уплатить более 55 тыс. руб. Неприятная сумма, особенно если учесть, что ее можно было не платить, вовремя отчитавшись о доходах.

Налог на продажу автомобиля для индивидуальных предпринимателей зависит от того, в каких целях он использовался и по какой системе налогообложения работает ИП. Так, налог на продажу авто для ИП рассчитывается как:

НДФЛ по ставке 13%, если авто не использовалось в коммерческих целях.

НДФЛ по ставке 13% + НДС по ставке 18%, если авто использовалось в коммерческих целях, и предприниматель работает по общей системе налогообложения (ОСНО).

6% от общей суммы дохода или 15% от разницы между доходами и расходами, если предприниматель использует упрощенную налоговую систему (УСН).

15% от вмененного дохода, если ИП работает по ЕНВД.

При расчете НДФЛ предприниматели не имеют права на имущественный налоговый вычет. Вычетом можно пользоваться только при продаже автомобиля в качестве физ. лица. ИП может продать машину как физ. лицо, если она использовалась только в личных целях. В этом случае применяются общие правила расчета подоходного налога для физ. лиц.

Не резидент РФ — это физ. лицо, которое находилось в стране менее 183 дней в течение года.

п. 2 ст. 207 НК РФ:

«Если иное не предусмотрено настоящей статьей, налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья».

Чем отличается НДФЛ при продаже авто для резидентов и для не резидентов:

Транспортный налог на Toyota Land Cruiser-200 может вырасти до 86 тыс. руб

22 апреля 2009, PrimaMedia. ВЛАДИВОСТОК, 22 апреля, PrimaMedia. Минфин приготовил для автовладельцев неприятный сюрприз. Ведомство Алексея Кудрина предлагает разрешить регионам в два раза увеличить верхнюю ставку транспортного налога. Об этой инициативе объявил в понедельник, 20 апреля, в ходе презентации уточненного варианта «Основных направлений налоговой политики на 2010–2012 годы» глава департамента налоговой и таможенно-тарифной политики Минфина Илья Трунин. Эксперты считают, что тем самым Минфин пытается сократить свои расходы на дотации регионам и переложить на власти субъектов Федерации принятие непопулярных решении, сообщает сегодня «Независимая газета».

По словам Трунина, регионам предлагается с 2010 года привязывать ставки транспортного налога к году выпуска автомобилей и их экологическим характеристикам. При этом нынешние минимальные ставки налога планируется сохранить, а максимальные увеличить в два раза. «Такой порядок позволит региональным властям при желании не повышать налоговую нагрузку на владельцев транспортных средств либо увеличить ставки налога на отдельные категории с целью пополнения бюджетных средств», – сообщило вчера РИА Новости со ссылкой на авторов

В Налоговом кодексе (НК) прописаны лишь минимальные ставки транспортного налога, которые привязаны к мощности двигателей облагаемых автомобилей и других транспортных средств. При этом регионам, в бюджет которых этот налог зачисляется, дано право его увеличивать или уменьшать – но не более чем в пять раз от минимального уровня. До кризиса во многих субъектах Федерации старались не злоупотреблять правом повышать транспортный налог. В частности, в Москве максимально возможные ставки установлены в этом году только для легковых автомобилей мощностью свыше 225 и 250 лошадиных сил (л.с.). Владельцы таких машин обязаны платить за каждую лошадиную силу 75 и 150 руб. соответственно. В то же время легковушки с объемом двигателя до 70 л.с. в столице вообще освобождены от этого налога, минимальная ставка которого по НК для этого класса составляет 5 руб. 1 за л.с. Владельцы машин с двигателем до 100 л.с. платят всего 7 руб. за 1 л.с., хотя власти города могли установить им ставку по максимуму – 25 руб. за 1 л.с. для автомобилей такого класса.

Если предложение Минфина будет принято, максимальная ставка по желанию региональных властей может быть увеличена в 10 раз. То есть владельцы продукции АвтоВАЗа, большая часть которой подпадает под категорию «до 100 л.с.», рискуют получить налог на свою машину не 400–500 руб. в год, как сейчас, а 4–5 тыс. руб. А владельцам подержанной «классики» придется страдать в первую очередь, поскольку по всем показателям уровень экологического вреда от них выше, чем у новых автомобилей. Впрочем, владельцам мощных внедорожников повезет еще меньше. Например, налог на популярную Toyota Land Cruiser-200 с мощностью двигателя от 235 до 288 л.с. может вырасти до 35 тыс. и 86 тыс. руб.

«НГ» отметчает, что часть регионов, пытаясь свести бюджет, уже сегодня стремятся установить максимальные или близкие к ним ставки транспортного налога. Чем более несбалансированными будут бюджеты регионов, тем выше у их руководителей будет мотивация повышать транспортный налог. В такой ситуации разрешение повышать налог не до 5, а до 10 раз от минимального уровня придется им как нельзя кстати. Формально Минфин призывает не повышать налоги, и, за исключением замены ЕСН на социальные сборы, придерживается этой линии. На практике получается не совсем так, федеральные налоги пока не повышаются, зато регионам дано право повысить транспортный налог. Это избавит Минфин от необходимости изыскивать новые дотации проблемным субъектам Федерации.

Эксперты полагают, что новация Минфина не несет ничего хорошего автомобилистам. «Когда чиновники говорят о повышении «в разы», они никогда не предоставляют этому хоть какое-то экономическое обоснование – отмечает президент коллегии правовой защиты автовладельцев Виктор Травин. – Возникает вопрос – а почему необходимо повысить ставку именно в 5 или в 10 раз, а не в 4,45 или в 8,75 раза? Складывается ощущение, что эти цифры берутся с потолка, что вдвойне настораживает. Во всем мире можно зайти на сайт конкретного органа, занимающегося сбором налогов, и посмотреть, куда именно пошли собранные с граждан деньги. У нас эта система непрозрачна».

Руководитель налоговой практики юридической компании «Яковлев и Партнеры» Екатерина Леоненкова считает, что, «федеральный Центр фактически возлагает на региональные власти ответственность за любую негативную реакцию со стороны налогоплательщиков. Учитывая, что ставка налога будет выше в зависимости от экологического класса и года выпуска, большую сумму налога будут платить владельцы подержанных автомобилей, то есть не самые материально обеспеченные слои общества».

Руководитель юридического отдела аудиторской компании МКПЦН Татьяна Винокурова также полагает, что увеличение минимальной ставки транспортного налога в 10 раз прежде всего негативно скажется на налогоплательщиках. «Фактически за свой счет они должны будут компенсировать субъектам недополученные ими из федерального бюджета субсидии, если субъект РФ воспользуется своим правом на установление максимальных налоговых ставок по транспортному налогу», – отмечает эксперт.

Платится ли налог с продажи авто и как его можно не платить

Многие владельцы транспортных средств вспоминают про налог с продажи автомобиля только тогда, когда им приходит уведомление об этом из налоговой инспекции. И тогда приходится не только заполнять декларацию и оплатить начисленный НДФЛ, но и заплатить штраф за просрочку.

Поэтому будем помнить про налог на проданный автомобиль! А о том, как НДФЛ рассчитывается, когда он платится, каждая ли сделка купли-продажи авто облагается подоходным налогом, мы подробно будем разбираться в этой статье.

Владельцы движимого имущества довольно часто меняют своих железных коней. Поэтому вопрос «как продать машину и не платить налог» остается очень популярным. Важно помнить про налоговый вычет при продаже автомобиля для того, чтобы понимать, как и когда лучше оформить сделку, чтобы минимизировать налог на проданную машину.

Давайте ответим на самые популярные вопросы автовладельцев, которые обычно задаются весной каждого года, когда наступает время заполнения налоговой отчетности физическими лицами.

В каких случаях можно не подавать декларацию 3-НДФЛ, а в каких нужно ее обязательно заполнить и уплатить налог с продажи автомобиля? За какую цену лучше продать машину, чтобы уменьшить налог на прибыль. И что делать, если за год было продано несколько транспортных средств?

Нужно ли платить налог с продажи автомобиля

Вы были собственником автомобиля 3 или более лет. Тогда Вам можно ни о чем не беспокоиться. Независимо от того, за какую сумму Вы продали машину, декларацию подавать не надо. Доход от продажи авто в данном случае налогом не облагается.

Если автомобиль был в Вашей собственности менее 3 лет, все немного сложнее. В любом случае Вам следует заполнять и сдавать декларацию 3-НДФЛ, даже если у Вас не будет налога к уплате.

Как определить размер налога к уплате

Давайте теперь рассмотрим, как рассчитывается налог за продажу автомобиля, менее 3 лет бывшего в собственности.

Если сумма продажи машины менее 250 000 руб., то платить Вам ничего не надо. Заполняете пустую (нулевую) декларацию 3-НДФЛ.

Если Вы продали авто более, чем за 250 000 руб., здесь возможны разные варианты.

Остановимся на каждом из них более подробно.

При продаже машины, по закону Вы можете уменьшить полученную сумму на имущественный налоговый вычет в размере 250 000 руб.

Давайте рассмотрим пример расчета.

Пример. Вы продали свой автомобиль за 400 000 руб. Если авто находилось в собственности менее 3-х лет, то полученные деньги облагаются налогом 13%.

НО! Не забываем про льготу в размере 250 000 руб. Проводим несложную математическую операцию: 400 000 — 250 000 = 150 000 руб.

Теперь 13% мы берем от оставшейся суммы: 150 000 * 13% = 19 500 руб.

Эту сумму необходимо отдать в бюджет государству. Как? Об этом чуть позже.

А сейчас предлагаю видеоурок, чтобы наглядно посмотреть все подробности о заполнении 3-НДФЛ и о том, как начисляется налог с продажи автомобиля.

Обязательно задавайте свои вопросы в комментариях внизу!

Как уменьшить налог

Ваши расходы на покупку этой (возможно, не новой) машины были более 250 000 руб., и Вы можете подтвердить эти расходы документально.

В этом случае можно уменьшить сумму от продажи автомобиля не на стандартный налоговый вычет, а на фактические расходы.

Налог будет составлять 13% от разницы между суммой от продажи автомобиля и расходами на ее приобретение. А в случае, если расходы больше или равны сумме от продажи, то налога вообще не будет.

Имейте в виду, что под расходами понимается сумма, потраченная именно на ту автомашину, которую Вы продаете.

Давайте рассмотрим пример. Будем продавать машину за 400 000 руб. И при этом у нас будут документы, подтверждающие сумму покупки.

Рассмотрим разные начальные условия.

Пример 1. Вы ранее купили авто за 500 тыс. руб. Продаем дешевле этой суммы. Какой налог с продажи автомобиля? В этом случае Ваш доход от сделки 400 000 — 500 000 = -100 тыс. руб. Вы не получили прибыли, а значит налог платить не нужно.

Пример 2. Вы приобрели авто за 300 тыс. руб., а продали машину дороже, чем купили. Какой при этом платится налог? В этом случае Ваш доход от сделки 400 000 — 300 000 = 100 тыс. руб. Сумма налога к уплате считается от этой суммы: 100 000 * 13% = 13 000 руб. Эти деньги нужно будет заплатить государству.

Маленькая хитрость! Про льготу в 250 тыс. руб. помните? Иногда выгоднее будет использовать именно ее, а не подтверждать реальные расходы.

Рассмотрим еще 2 примера. Напоминаю, что в нашей задачке осенью мы продали наш любимый автомобиль за 400 тыс. руб., а приобрели его ранее за 100 тыс. руб.

Пример 3. Применяем льготу согласно нашим подтвержденным расходам: 400 000 — 100 000 руб. = 300 тыс. руб. Сумма налога к уплате считается от этой суммы: 300 000 * 13% = 39 000 руб. Запомнили?

Пример 4. Теперь при тех же условиях применяем стандартную льготу в 250 тыс. руб.: 400 000 — 250 000 руб. = 150 тыс. руб. Сумма налога к уплате считается от этой суммы: 150 000 * 13% = 19 500 руб.

Сравните! 39 000 руб. и 19 500 руб.

Оба варианта расчета правильные, но сумма налога, которую Вам предстоит уплатить, отличается в 2 раза. Выбирайте свой вариант ?

Вы можете скачать образцы заполнения декларации 3-НДФЛ. Здесь представлены примеры разных жизненных ситуаций, которые могут возникнуть при продаже автомобиля и заполненные бланки 3НДФЛ. Вам останется только подставить свои цифры и паспортные данные.

Продажа двух автомобилей в течение года

Следует заметить, что имущественный налоговый вычет 250 000 руб. распространяется на все проданные объекты в течение одного года (кроме недвижимости, здесь свой расчет).

Таким образом, если Вы продали несколько машин (которые находились в собственности менее 3-х лет), вычет Вы получите один — 250 000 руб. Таким образом, при продаже второй машины за год применить к ней налоговую льготу в 250 тыс. р. не получится.

Пример. Вы в течение года продали 2 машины по 150 тыс. руб. Их общая стоимость 300 тыс. руб. Применяем налоговый вычет к общей цифре дохода: 300 000 — 250 000 = 50 000 руб. От этой суммы придется уплатить налог 50 000 * 13% = 6 500 руб.

Маленькая хитрость, чтобы не платить налог с продажи машины. Если хотите продать два автомобиля, суммарная стоимость которых превысит 250 тыс. руб., постарайтесь сделать это в разных налоговых периодах (по 1 штуке в год).

А вот если Вы применяете льготу «в пределах расходов на покупку автомобиля», то в этом случае можно использовать свое право для каждого продаваемого транспортного средства.

Пример. Вы продаете 2 машины по 400 тыс. руб. Но каждая из них была куплена в прошлом году за 500 руб. В результате получается, что мы продаем дешевле, чем приобретали, поэтому налога к уплате не возникает ни по одной машине.

А вот если бы у нас не было документов, подтверждающих наши первоначальные расходы, то в этом случае мы смогли бы применить налоговую льготу в 250 тыс. руб, но только к одному автомобилю. В результате пришлось бы оплачивать НДФЛ: 71 500 руб. = (400 000 * 2- 250 000) * 13%.

Вывод: обязательно сохраняйте все документы при оформлении сделок купли продажи!

Ура! Теперь мы разобрались с вопросом, нужно или нет платить налог при продаже автомобиля и сколько это будет в рублях.

Сроки сдачи декларации и уплаты налога

Платите Вы подоходный налог или нет, в любом случае необходимо до 30 апреля подать в налоговую инспекцию декларацию 3-НДФЛ. Год сдачи декларации — следующий за годом продажи автомобиля.

А до какого числа оплачивать налог на машину и где платить? Оплата НДФЛ должна быть оформлена не позднее 15 июля года, следующего за годом, в котором был получен доход от продажи.

Сроки уплаты необходимо строго соблюдать, так как если Вы не успеете это сделать в отведенный период времени, то Вам начислят дополнительный штраф. А это может значительно увеличить налог с продажи автомобиля.

Квитанцию со всеми реквизитами Вы можете получить в налоговой инспекции во время сдачи декларации 3НДФЛ, а оплатить в любом банке или же в личном кабинете онлайн.

Также не нужно путать налог на доходы при продаже авто с транспортным налогом, который Вы, как правило, платите пока владеете автомашиной.

Документы для заполнения 3-НДФЛ

- Декларация 3-НДФЛ

- Договор продажи автомобиля (или справка-счет). Обязательно сделайте копию!

- ИНН

- Паспорт

Часто при заполнении декларации возникает вопрос: а нужно ли вписывать данные о доходах за год из справки 2-НДФЛ, которую выдает бухгалтерия того предприятия, на котором Вы трудитесь и получаете заработную плату?

В том случае, если Вы отчитываетесь только о продаже авто и не претендуете ни на какие другие налоговые льготы, то можно не прикладывать к пакету документов справку 2-НДФЛ и не заносить данные по з/п в бланк декларации 3-НДФЛ.

Как и где можно сдать декларацию

Декларация 3-НДФЛ сдается и принимается в налоговой инспекции по месту прописки, а не пребывания.

Вы можете это сделать

Вы можете заказать заполнение налоговой декларации 3-НДФЛ онлайн. При этом не имеет значения в каком городе Вы проживаете. Всю работу мы делаем дистанционно. Вам лишь останется распечатать готовый бланк заполненной декларации и отнести в налоговую инспекцию.

Часто задают вопрос, а возможно ли получить налоговый вычет деньгами, как это, например, бывает при покупке квартиры. Разъяснения, почему это нельзя сделать читайте в этой статье .

Поделитесь в комментариях, с какими ситуациями Вы столкнулись при продаже и покупке автомобиля, какие налоговые вычеты удалось применить?