Порядок исчисления и уплаты федеральных налогов

Оглавление:

Каковы федеральные налоги и сборы в Российской Федерации?

Федеральные налоги и сборы одинаковы на всей территории России. Это одна из составляющих трехуровневой налоговой системы РФ, в которую помимо федеральных входят региональные и местные налоги и сборы.

Виды федеральных налогов и сборов

Для начала хотелось бы уточнить, чем налоги отличаются от сборов. Тут все просто: налоги уплачиваются безвозмездно, а при уплате сбора лицо получает взамен определенную услугу, предоставить которую вправе только государственный орган (например, регистрация юридического лица).

Для начала хотелось бы уточнить, чем налоги отличаются от сборов. Тут все просто: налоги уплачиваются безвозмездно, а при уплате сбора лицо получает взамен определенную услугу, предоставить которую вправе только государственный орган (например, регистрация юридического лица).

Виды налогов и сборов, которые могут удерживаться на территории государства, устанавливаются и изменяются Налоговым кодексом РФ. В этом же нормативном акте расписано, какие налоги и сборы к какому уровню налоговой системы относятся.

На текущий момент в НК РФ закреплены следующие федеральные налоги и сборы:

Налог на добавленную стоимость (НДС)

От производителя до конечного потребителя товар может пройти несколько стадий, и на каждой из них при реализации возникает добавленная стоимость, часть которой и взимается в бюджет. НДС – это налог на потребление, а поступления от него не исчезнут, пока существует торговля.

Данный вид налога представляет собой определенную сумму, которая включается в стоимость товара. После оплаты товара потребителем акциз взимается в бюджет. В России подакцизными товарами считаются алкоголь, табачные изделия, топливо и автомобили.

Налог на доходы физических лиц (НДФЛ)

Физическое лицо, которое получает определенный доход, должно отдать его часть государству. В большинстве случаев деньги, подлежащие уплате в бюджет, даже не доходят до физического лица – его работодатель сам делает отчисления. Только когда налогового агента (работодателя) у получившего доход гражданина нет, он самостоятельно составляет декларацию и уплачивает налог.

Налог на прибыль организаций

Коммерческие организации создаются с целью получения прибыли. Когда в результате их деятельности доходная часть превышает расходную, цель считается достигнутой. Но частью прибыли приходится делиться с государством. Так же как и доходы физлиц, прибыль организации подлежит налогообложению.

Налог на добычу полезных ископаемых

Предприятия, которые ведут разработку недр, облагаются дополнительным налогом. Размер такого налога зависит от стоимости добытых полезных ископаемых. А саму стоимость определяет добытчик в соответствии с действующими на рынке ценами.

Водный налог

Лица, которые в своей деятельности пользуются водными объектами, должны вносить за это плату в виде уплаты водного налога. Размер налога зависит от вида водного объекта и от той глубины, из которой забирается вода.

Сбор за пользование объектами животного мира и водных биологических ресурсов

Речь идет об охоте и рыбалке. За всех добытых или выловленных животных, рыбу и других водных обитателей устанавливается свой размер сбора. Причем сухопутные животные считаются поштучно, а в отношении водных обитателей ставка налога установлена на тонну.

Государственная пошлина

При обращении в государственный или муниципальный орган гражданин за выдачу ему документов или совершение юридически значимых действий должен заплатить определенную сумму. Цена на каждую услугу устанавливается в НК РФ, и только им может изменяться. Также в кодексе перечислены случаи освобождения от уплаты госпошлины.

Какие налоги и сборы относятся к региональным и местным

На территории каждого субъекта РФ могут устанавливаться свои налоги и сборы, в таком случае они носят название региональных. При этом регулируются они как НК РФ, так и законами этих субъектов. Кодексом определяются основные принципы налогообложения по каждому из видов налога. Например, в кодексе устанавливаются пределы налоговой ставки, а субъект федерации уже по своему усмотрению, но в установленных рамках озвучивает действующий размер ставки налога на своей территории.

К региональным налогам НК РФ относит:

Муниципальные образования также наделены полномочиями устанавливать местные налоги и сборы. Тут работает тот же механизм, что и с региональными налогами: основу налогообложения диктует НК РФ, а конкретизируется налог уже местными актами.

К местным налогам НК РФ относит:

Региональные, местные, федеральные налоги и сборы составляют трехуровневую систему налогообложения России. Но кроме этого налоговым законодательством предусмотрена возможность установления дополнительных видов налогов и сборов в рамках специальных режимов налогообложения.

Для каждого вида федеральных налогов и сборов устанавливается свой круг налогоплательщиков. Это могут быть физические и юридические лица, а также индивидуальные предприниматели. В законе также могут указываться категории лиц, которые не могут рассматриваться как налогоплательщики конкретного налога и сбора. Чтобы правильно определить объект налогообложения, используются нормы НК РФ. В нем же указываются операции, освобождаемые от налогообложения.

Если у лица существует обязанность по уплате определенного налога или сбора и присутствует объект налогообложения, ему необходимо самостоятельно рассчитать сумму, подлежащую уплате в бюджет. Для этого определяется налоговая база, налоговая ставка берется из кодекса и производится расчет. Если у налогоплательщика есть право на налоговую льготу, то он указывает и это.

На примере акциза это выглядит следующим образом. Если организация хочет ввезти в РФ мотоцикл с мощностью двигателя 150 лошадиных сил, тогда для расчета акциза используются следующие величины:

налоговая база * налоговая ставка (т. е. 150 * 31) = 4 650 рублей.

Каждый вид федерального налога или сбора считается по своим правилам. Все эти правила детально прописаны в Налоговом кодексе РФ. Кроме этого, существуют различные разъяснения ФНС. На официальном сайте ведомства представлена подборка брошюр по вопросам налогообложения.

Порядок уплаты налогов и сборов

Если исчисление налога происходит за определенный налоговый период, то и для его уплаты отведены специальные сроки. Универсальных сроков для уплаты федеральных налогов и сборов не существует. Каждый раз необходимо сверяться с нормами НК РФ. При этом могут использоваться привязки к календарным датам или целому периоду времени, а также указания на конкретное событие или действие.

Не всегда налогоплательщик сам определяет дату платежа. Когда расчет суммы налога лежит на налоговой службе, то обязанность перечислить деньги в бюджет возникает только после получения уведомления.

Но один принцип уплаты налогов неизменен: за просрочку назначаются штрафные санкции. И налогоплательщик будет обязан перечислить в бюджет не только сумму налога, но и дополнительные платежи, такие как штрафы и пени. При невыполнении требования налоговой инспекции средства для погашения задолженности будут взыскиваться принудительно. Для этого деньги разыскиваются на счетах должника, а если их недостаточно, то реализуется его имущество.

Федеральные налоги и сборы устанавливаются на общегосударственном законодательном уровне и фиксируются в НК РФ. В этом нормативном акте перечислены все их виды, а также указан порядок исчисления и уплаты касательно каждого налога и сбора. Федеральные налоги и сборы вместе с установленными на региональном и местном уровнях выполняют функцию пополнения бюджета. Законодатель отслеживает изменения, происходящие в сфере экономики, и корректирует систему налогообложения – изменяет отдельные элементы налогов или удаляет какой-то налог либо добавляет новый.

Федеральные налоги и сборы

Федеральные налоги и сборы устанавливаются уполномоченными лицами.

Общая характеристика федеральных налогов и сборов

Система налогов и сборов установлена в главе 2 НК РФ. Она предполагает деление обязательных платежей на федеральные, региональные и местные. При этом, в качестве критерия, согласно которому определяется их состав, служит не адресат уплаты (поступление в бюджет определенного уровня) или порядок администрирования, а органы власти, устанавливающие правила исчисления и взимания, а также территория, на которой будет действовать соответствующий акт.

Определение таких обязательных платежей дано в ст. 12 НК РФ. Федеральные налоги и сборы являются платежами, установленными Российской Федерацией, в лице уполномоченных органов, согласно определенной процедуре, и обязательные к уплате, как правило, на территории всей страны.

Общая характеристика этих платежей предполагает следующие признаки:

Отличие федеральных от региональных и местных платежей

Главным отличием служит то, что на федеральном уровне определяются все обязательные элементы налогов. К ним относится порядок исчисления (расчет), порядок и сроки уплаты, ставка, база, налоговый период и объект налогообложения.

Примером служат нормы об установлении НДС. На региональном и местном уровне речь идет лишь о возможности определять отдельные параметры. К ним относятся ставки, порядок и сроки уплаты. Также региональные и местные власти могут решать вопросы определения базы и применять льготы, если такие полномочия предусмотрены НК РФ.

Также в состав отличий входит действие актов региона и муниципалитета в пространстве. Оно ограничено соответствующими административными границами, в рамках которых обязательны местные и региональные акты.

Существует мнение, что система обязательных платежей предполагает администрирование, учет и контроль на локальный уровень. Оно не соответствует реальному положению. Администрирование и контроль уплаты всех видов налогов осуществляет инспекция ФНС. Властями на местах не могут создаваться профильное агентство или служба, выполняющие эти функции.

Функции и значение федеральных налогов и сборов

Система федеральных налогов выполняет 2 основные функции.

Фискальная задача связана с необходимостью наполнять бюджет, доходы которого формируют налоговые поступления от граждан и организаций. Согласно положениям российской конституции, значительный состав полномочий передан в центр. По этой причине, управление страной требует наличия развитой и предсказуемой системы уплаты сборов и налогов. С этим же связано то, что каждая налоговая инспекция входит в единую структуру. Эта служба осуществляет администрирование, учет и контроль за исполнением обязанностей в сфере обязательных платежей.

Другой функцией служит экономическое стимулирование. Чтобы в бюджет поступали доходы, нужно обеспечивать условия для деловой активности. Поэтому система налогов подлежит постоянной адаптации к изменяющимся требованиям экономики.

Отнесение значительного числа отдельных обязательных платежей к федеральным призвано обеспечить стандартные правила на всей территории РФ.

Это служит одним из неотъемлемых элементов единого экономического пространства.

Может показаться, что эти функции входят в противоречие. Однако налоговый режим должен способствовать поиску правильного баланса интересов публичных и частных субъектов. Примером служит НДС. Точный расчет позволяет развивать экономику и поддерживать социальную сферу, льготы отдельным категориям граждан и организаций. Льготы могут служить и инструментом стимулирования инвестиций.

Согласно ст. 13 НК РФ, к федеральным налогам и сборам относятся следующие обязательные платежи:

Указанные платежи можно делить на налоги и сборы и группировать по нескольким критериям.

В случае с налогами, обязанность по их уплате не связана с получением конкретных услуг в ответ. По этой причине налоговая служба (инспекция) осуществляет их администрирование, контроль и учет. Доходы от них, в особенности с НДС и НДФЛ, в значительной мере формируют бюджет.

Природа сборов существенно отличается. Они связаны с предоставлением в ответ определенной услуги. Например, порядок регистрации организаций требует уплаты соответственной пошлины. Итогом этой процедуры становится получение услуги по внесению сведений о юридическом лице в ЕГРЮЛ.

Если необходимые пошлины не внесены в бюджет, то регистрация организаций не осуществляется. Что касается администрирования и контроля, то учет не проводится, поскольку факт уплаты проверяет оказывающий услугу орган (служба, агентство, управление, инспекция и другие).

К числу федеральных сборов относятся все виды государственной пошлины, а также сборы, связанные с использованием объектов животного мира и объектов водных биоресурсов.

Остальные обязательные платежи, предусмотренные ст. 13 НК РФ, относятся к федеральным налогам.

Порядок установления налогов и сборов

Для того, чтобы у налогоплательщиков появилась обязанность уплаты, необходимо соблюдение ряда процедур. Они включают право принятия решения, его форму и содержание.

Согласно требованиям ч. 2. ст. 12 НК, акты, устанавливающие новые налоги и сборы должны приниматься представительным органом власти. Им является Государственная Дума, принимающая законодательство.

Такая система принятия налоговых актов традиционна. Считается, что такое политическое решение имеют право принять депутаты, избранные налогоплательщиками. Если бы решения могли принимать органы управления, состав которых сформирован административным способом (агентство, служба, инспекция и другие виды исполнительных структур), то в отрасли возник бы хаос.

Также упорядочена система связанная с рассмотрением налоговых законопроектов. Перечень ее субъектов ограничен ст. 104 российской Конституции. Среди органов управления, которым предоставлено такое право имеются Правительство РФ и Президент.

При этом, любой налоговый законопроект может быть внесен только при наличии заключения Правительства. Это касается любых субъектов, включая депутатов Думы. При этом, в расчет не берется мнение этого органа. Чтобы появилось право рассмотрения проекта, значение имеют оценки затрат или характеристика влияния на доходы бюджета.

Если проект закона разрабатывается отдельным органом, осуществляющим управление (агентство, инспекция, служба), то он должен согласовываться во всех вышестоящих исполнительных органах. Сложившаяся практика требует заключения Минфина, как структуры, реализующей основы налоговой политики. Итогам движения инициативы становится рассмотрение ее Правительством. Если она одобряется, то происходит внесение проекта в парламент.

Особенности установления обязанностей по уплате

Закон требует, чтобы новые налоги были введены в форме дополнений или изменений в НК РФ. Принятие законодательного акта в другой форме не допускается.

Важны и сроки внедрения изменений. По общему правилу, поправки не могут вступать в силу ранее 1-го месяца с даты опубликования. Кроме того, они не могут вступить в силу ранее следующего налогового периода.

Другим важным правилом служит полная определенность налога. Принятые правила требуют следующий перечень: объект налогообложения базу, ставку, налоговый период, порядок исчисления (расчет) и порядок уплаты. Если отсутствует хотя бы один из этих элементов, налог считается неустановленным и налогоплательщик имеет право не вносить платеж в доход бюджета.

При этом, льготы не являются обязательным элементом этого платежа. Их установление зависит от конкретной ситуации. Часто льготы предоставляется пенсионерам и инвалидам, позволяя им получать дополнительные доходы.

Установление сбора (пошлины) предполагает определение плательщика и часть элементов налога. В частности, отсутствует налоговый период.

Федеральные налоги

Налоговое законодательство Российской Федерации построено на основе принципа единства финансовой политики государства, проявляющегося, в частности, в установлении закрытого перечня налогов, действующих на всей территории страны.

Так, Налоговый кодекс РФ устанавливает три уровня налоговой системы: федеральный, субъектов Федерации и местный.

Каждый вид налога отнесен к тому или иному уровню исходя из объема функций и полномочий, реализация которых возложена на государство в целом, государственные органы субъектов Российской Федерации или муниципальные образования.

К федеральным налогам и сборам относятся:

налог на добавленную стоимость;

налог на прибыль организаций;

налог на добычу полезных ископаемых;

сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

При этом отличие налогов от сборов заключается в том, что налоги уплачиваются безвозмездно, а при уплате сбора лицо получает взамен определенную услугу, предоставить которую вправе только государственный орган.

Федеральные налоги устанавливаются законами Российской Федерации и подлежат взиманию на всей ее территории.

Льготы по ним закрепляются только федеральными законами, но органы представительной власти субъектов Федерации и органы местного самоуправления вправе вводить дополнительные льготы в пределах сумм, зачисляемых в их бюджеты.

По общему правилу ставки федеральных налогов определяются Федеральным Собранием, однако ставки налогов на отдельные виды природных ресурсов, акцизов, минерального сырья и таможенных пошлин устанавливаются Правительством РФ.

Механизм исчисления федеральных налогов и сборов

Для каждого вида федеральных налогов и сборов устанавливается свой круг налогоплательщиков.

Это могут быть физические и юридические лица, а также индивидуальные предприниматели.

В законе также могут указываться категории лиц, которые не могут рассматриваться как налогоплательщики конкретного налога и сбора.

Чтобы правильно определить объект налогообложения, используются нормы НК РФ.

Объект налогообложения большинства федеральных налогов с организаций так или иначе связан с операциями реализации товаров (работ, услуг), имущества и имущественных прав.

В НК РФ также указываются операции, освобождаемые от налогообложения.

Если у лица существует обязанность по уплате определенного налога или сбора и присутствует объект налогообложения, ему необходимо самостоятельно рассчитать сумму, подлежащую уплате в бюджет.

Для этого определяется налоговая база, налоговая ставка берется из кодекса и производится расчет.

Если у налогоплательщика есть право на налоговую льготу, то он указывает и это.

Расчет налога происходит по формуле:

налоговая база Х налоговая ставка.

Каждый вид федерального налога или сбора считается по своим правилам.

Все эти правила детально прописаны в Налоговом кодексе РФ.

Кроме этого, существуют различные разъяснения ФНС.

Если исчисление налога происходит за определенный налоговый период, то и для его уплаты отведены специальные сроки.

Универсальных сроков для уплаты федеральных налогов и сборов не существует.

Каждый раз необходимо сверяться с нормами НК РФ.

При этом могут использоваться привязки к календарным датам или целому периоду времени, а также указания на конкретное событие или действие.

Но один принцип уплаты налогов неизменен: за просрочку назначаются штрафные санкции. И налогоплательщик будет обязан перечислить в бюджет не только сумму налога, но и дополнительные платежи, такие как штрафы и пени.

При невыполнении требования налоговой инспекции средства для погашения задолженности будут взыскиваться принудительно.

Для этого деньги разыскиваются на счетах должника, а если их недостаточно, то реализуется его имущество.

Специальные налоговые режимы

Специальные налоговые режимы могут предусматривать федеральные налоги, не указанные выше, а также освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов.

Единый сельскохозяйственный налог — ЕСХН

Единый сельскохозяйственный налог — ЕСХН — представляет собой систему налогообложения для организаций и индивидуальных предпринимателей, являющихся сельхозпроизводителями. Налогоплательщики, применяющие данный налоговый режим, освобождаются от уплаты налогов на прибыль, имущество и НДС.

Объектом налогообложения признаются доходы, уменьшенные на величину расходов. Ставка налога составляет 6 процентов.

Упрощенная система налогообложения — УСН

Упрощенная система налогообложения — УСН — может применяться организациями и индивидуальными предпринимателями.

Ставка налога в случае налогообложения доходов составляет 6%, а при выборе объектом налогообложения «доходы минус расходы» — 15%.

Налогоплательщики обязаны вести учет операций для целей исчисления налоговой базы по налогу в книге учета доходов и расходов.

Налогоплательщики, применяющие данный налоговый режим, освобождаются от уплаты налогов на прибыль, имущество и НДС.

Единый налог на вмененный доход — ЕНВД

Данная система налогообложения применяется для отдельных видов деятельности: бытовые услуги, автотранспортные услуги, розничная торговля, общественное питание и т.п.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Уплата организациями единого налога предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом), налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом, за исключением объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом).

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога, не признаются налогоплательщиками налога на добавленную стоимость.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

ФЕДЕРАЛЬНЫЕ НАЛОГИ И СБОРЫ

В результате изучения данной главы студент должен:

знать

• особенности правового регулирования установления, введения и взимания федеральных налогов и сборов;

уметь

• принимать решения и совершать юридические действия в точном соответствии с законом;

• анализировать практику применения норм налогового права, связанных с уплатой федеральных налогов и сборов;

• анализировать, толковать и правильно применять нормы налогового права, регулирующие порядок уплаты федеральных налогов и сборов;

• давать квалифицированные юридические заключения и консультации в сфере установления, введения и взимания федеральных налогов и сборов; анализа правоприменительной и правоохранительной практики;

владеть навыками

• разрешения правовых проблем и коллизий в сфере налогово-правовых отношений, связанных с установлением, введением и взиманием федеральных налогов и сборов;

• работы с текстами налогово-правовых документов.

Общий порядок установления, введения в действие федеральных налогов и сборов

В соответствии со ст. 12 НК РФ в Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные. Отнесение каждого вида налогов к тому или иному уровню налоговой системы осуществляется исходя из объема функций и полномочий, реализация которых возложена на государство в целом, субъекты РФ или муниципальные образования [1] .

Федеральными налогами и сборами признаются налоги и сборы, которые устанавливаются НК РФ и обязательны к уплате на всей территории РФ. В ст. 13 НК РФ определено, что к федеральным налогам и сборам относятся:

— налог на прибыль организаций;

— сбор за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

Однако в соответствии с п. 7 НК РФ, если НК РФ установлены специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в ст. 13. НК РФ, то именно в этих специальных налоговых режимах определяется порядок установления таких налогов, а также порядок введения их в действие и применения.

Специальные налоговые режимы устанавливаются НК РФ и применяются в случае и порядке, которые предусмотрены НК РФ и иными актами законодательства о налогах и сборах. Кроме того, специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов, предусмотренных ст. 13-15 НК РФ.

В соответствии с п. 2 ст. 18 НК РФ к специальным налоговым режимам относятся:

— система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

— упрощенная система налогообложения;

— система налогообложения в виде ЕНВД для отдельных видов деятельности;

— система налогообложения при выполнении соглашений о разделе продукции;

— патентная система налогообложения.

Виды федеральных налогов и сборов, взимаемых в Российской Федерации, основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате федеральных налогов и сборов установлены в НК РФ (ст. 1).

В соответствии со ст. 3 HК РФ каждое лицо должно уплачивать законно установленные федеральные налоги и сборы. Кроме того, при установлении федеральных налогов и сборов законодатель должен соблюдать следующие требования: 1) при установлении федеральных налогов учитывается фактическая способность налогоплательщика к уплате налога; 2) федеральные налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев (п. 2 ст. 3 НК РФ); 3) федеральные налоги и сборы должны иметь основание и не могут быть произвольными, недопустимы федеральные налоги и сборы, препятствующие реализации гражданами своих конституционных прав (п. З ст. 3 НК РФ); 4) нe допускается устанавливать федеральные налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории РФ товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствие не запрещенной законом экономической деятельности физических лиц и организаций (п. 4 ст. 3 НК РФ); 5) ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также взносы и платежи, обладающие установленными НК РФ признаками федеральных налогов и сборов, не предусмотренные HК РФ либо установленными в ином порядке, чем это определено НК РФ (п. 5 ст. 3 НК РФ).

При установлении федеральных налогов должны быть определены все элементы налогообложения, закрепленные в ст. 17 НК РФ, а именно: налогоплательщик, объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога. В необходимых случаях при установлении федерального налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

При установлении федеральных сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

Таким образом, полностью все элементы налогообложения по федеральным налогам и сборам определены на федеральном уровне [2] .

Льготы по федеральным налогам устанавливаются федеральным законодателем, но представительными (законодательными) органами государственной власти субъектов РФ могут быть введены дополнительные льготы в пределах сумм, зачисляемых в их бюджет.

Акты законодательства о федеральных налогах и сборах должны быть сформулированы таким образом, чтобы каждый налогоплательщик или плательщик сборов точно знал, какие федеральные налоги (сборы) и в каком порядке он должен платить.

Все неустранимые сомнения, противоречия и неясности актов законодательства о федеральных налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов) (7ст.З НК РФ).

Действие НК РФ распространяется на отношения по установлению и взиманию сборов в тех случаях, когда это прямо предусмотрено НК РФ (п. 3 ст. 1 НК РФ).

Порядок введения в действие законодательных актов о федеральных налогах и сборах имеет свои особенности. В соответствии со ст. 5 НК РФ акты законодательства o федеральных налогах и сборах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу, за исключением случаев, предусмотренных этой же статьей. При этом федеральные законы, вносящие изменения в НК РФ в части установления новых федеральных налогов или сборов, вступают в силу не ранее

1 января года, следующего за годом их принятия, но не ранее одного месяца со дня их официального опубликования.

Акты законодательства о федеральных налогах и сборах, устанавливающие новые налоги или сборы, повышающие налоговые ставки, размеры сборов, устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах, устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков или плательщиков сборов, а также иных участников отношений, регулируемых законодательством о налогах и сборах, обратной силы не имеют.

Акты законодательства о федеральных налогах и сборах, устраняющие или смягчающие ответственность за нарушение законодательства о налогах и сборах либо устанавливающие дополнительные гарантии защиты прав налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей, имеют обратную силу.

Акты законодательства о налогах и сборах, отменяющие федеральные налоги или сборы, снижающие размеры ставок налогов (сборов), устраняющие обязанности налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей или иным образом улучшающие их положение, могут иметь обратную силу, если прямо предусматривают это.

Акты законодательства о федеральных налогах и сборах, иные нормативные правовые акты, регулирующие налоговые отношения, принятые федеральными органами государственной власти, действуют на всей территории РФ.

Действие актов законодательства РФ о федеральных налогах и сборах распространяется на всех налогоплательщиков независимо от того, являются они российскими или иностранными, резидентами или нерезидентами, при условии, что у них возникает обязанность по постановке на учет в налоговом органе или по уплате федеральных налогов и сборов в Российской Федерации.

Федеральными налогами и сборами в соответствии с п. 2 ст. 12 НК РФ признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории РФ. Не могут устанавливаться федеральные налоги и сборы, не предусмотренные НК РФ. Кроме того, федеральные налоги и сборы отменяются также НК РФ.

Следует отметить, что принадлежность налога (сбора) к федеральному уровню системы налогов и сборов в Российской Федерации отнюдь не означает, что данный налог является источником доходов только федерального бюджета. Например, налог па прибыль организаций подлежит зачислению как в федеральный бюджет, так и в бюджеты субъектов РФ в пропорциях, определенных в п. 1 ст. 284 НК РФ.

Налог на добавленную стоимость (НДС)

НДС в мировой практике налогообложения появился сравнительно недавно, около 50 лет назад. По своей сути НДС можно признать налогом на потребление. Налог обычно взимается с добавленной стоимости продукции при каждой операции ее продажи и приобретения. НДС относится к универсальным косвенным налогам.

В России НДС был введен в том числе для решения задачи гармонизации национальной налоговой системы с налоговыми системами стран – членов Европейского экономического сообщества. НДС отнесен к числу федеральных налогов, и поступления от его уплаты формируют примерно половину всех налоговых доходов федерального бюджета России.

Основным нормативным актом, обеспечивающим правовое регулирование уплаты НДС, с 1 января 2001 г. является часть вторая НК (разд. 8 «Федеральные налоги» гл. 21 «Налог на добавленную стоимость»).

Налогоплательщиками НДС являются:

До вступления в силу гл. 21 Налогового кодекса индивидуальные предприниматели не являлись плательщиками НДС.

Объект налогообложения:

Налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком в соответствии с гл. 21 Налогового кодекса в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг).

Налоговая база устанавливается отдельно при совершении каждой операции по реализации товаров (работ, услуг) на территории РФ.

При ввозе товаров на таможенную территорию РФ налоговая база определяется налогоплательщиком в соответствии с гл. 21НКиТК.

При определении налоговой базы выручка от реализации товаров (работ, услуг) исчисляется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами.

Налоговый период. С 1 января 2006 г. для налогоплательщиков (налоговых агентов) с ежемесячными в течение квартала суммами выручки от реализации товаров (работ, услуг) без учета налога, не превышающими 2 млн руб., налоговый период устанавливается как квартал.

Во всех остальных случаях налоговым периодом является календарный месяц.

Для НДС предусмотрено три вида налоговых ставок:

Порядок исчисления налога. Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете – как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли конкретных налоговых баз.

Общая сумма налога исчисляется по итогам каждого налогового периода применительно ко всем операциям, признаваемым объектом налогообложения, дата реализации (передачи) которых относится к соответствующему налоговому периоду, с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в определенном налоговом периоде.

При реализации товаров (работ, услуг) налогоплательщик дополнительно к цене (тарифу) реализуемых товаров (работ, услуг) обязан предъявить к оплате покупателю этих товаров (работ, услуг) соответствующую сумму налога.

В расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и в счетах-фактурах, соответствующая сумма налога выделяется отдельной строкой.

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода как уменьшенная на сумму налоговых вычетов общая сумма налога, исчисляемая в соответствии с НК.

Налоговые вычеты. Налогоплательщик имеет право уменьшить общую сумму исчисленного налога на установленные в ст. 171 Налогового кодекса налоговые вычеты.

В случае если по итогам налогового периода сумма налоговых вычетов превышает общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения, то полученная разница подлежит возмещению (зачету, возврату) налогоплательщику.

Порядок и сроки уплаты налога. При ввозе товаров на таможенную территорию РФ сумма налога, подлежащая уплате в бюджет, уплачивается в соответствии с таможенным законодательством.

Уплата налога по всем остальным операциям, признаваемым объектом налогообложения, на территории РФ производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, если иное не предусмотрено НК.

Сумма налога, подлежащая уплате в бюджет по операциям реализации (передачи, выполнения, оказания для собственных нужд) товаров (работ, услуг) на территории Российской Федерации, уплачивается по месту учета налогоплательщика в налоговых органах. Налоговые агенты производят уплату суммы налога по месту своего нахождения.

Налоговая отчетность. Налогоплательщики (налоговые агенты) обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, если иное не предусмотрено НК.

Налогоплательщики, уплачивающие налог ежеквартально, представляют налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим кварталом.

В отличие от большинства налогов, акцизы взимаются фактически только в сфере производства. Уплата акциза обязательна при производстве определенных категорий товаров.

Акцизами не облагаются работы и услуги. Акцизы относятся к числу индивидуальных косвенных налогов.

В России акцизы отнесены к числу федеральных налогов. Основным нормативным актом, обеспечивающим правовое регулирование уплаты акцизов, с 1 января 2001 г. является часть вторая НК (разд. 8 «Федеральные налоги» гл. 22 «Акцизы»).

Налогоплательщиками акциза признаются:

Организации и иные лица признаются налогоплательщиками, если они совершают предусмотренные НК операции с подакцизными товарами.

Подакцизными товарами считаются:

Объектом налогообложения признаются следующие операции:

Налоговые ставки. Налогообложение подакцизных товаров предусматривает применение в отношении каждого вида объекта налогообложения твердой, адвалорной или комбинированной налоговой ставки.

Твердая (специфическая) налоговая ставка рассчитывается в абсолютной сумме на единицу измерения.

Адвалорная налоговая ставка вычисляется в процентах на единицу измерения.

Комбинированная налоговая ставка предполагает определенное сочетание элементов специфической и адвалорной налоговой ставки.

Налоговая база устанавливается отдельно по каждому виду подакцизного товара. Налоговая база при реализации (передаче) произведенных налогоплательщиком подакцизных товаров определяется в зависимости от установленных в отношении этих товаров налоговых ставок.

Не включаются в налоговую базу полученные налогоплательщиком средства, не связанные с реализацией подакцизных товаров.

Налоговая база по операциям реализации подакцизных товаров, в отношении которых установлены адвалорные (в процентах) налоговые ставки, увеличивается на суммы, полученные за реализованные подакцизные товары в виде:

В отношении подакцизных товаров, для которых установлены различные налоговые ставки, налоговая база определяется применительно к каждой налоговой ставке.

Налоговым периодом признается календарный месяц.

Порядок исчисления акциза. Сумма акциза определяется по итогам каждого налогового периода как уменьшенная на налоговые вычеты сумма акциза, определяемая в соответствии с НК.

Сумма акциза по подакцизным товарам исчисляется по итогам каждого налогового периода применительно ко всем операциям по реализации подакцизных товаров, дата реализации (передачи) которых относится к соответствующему налоговому периоду, а также с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем налоговом периоде.

Сумма акциза по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы.

Сумма акциза по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию РФ), в отношении которых установлены комбинированные налоговые ставки (состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок), исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой (специфической) налоговой ставки и объема реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля максимальной розничной цены таких товаров.

Общая сумма акциза при совершении операций с подакцизными товарами, признаваемыми объектом налогообложения, представляет собой сумму, полученную в результате сложения сумм исчисленного акциза для каждого вида подакцизного товара, облагаемых акцизом по разным налоговым ставкам.

Исчисление сумм налога, подлежащих уплате по месту нахождения обособленных подразделений, осуществляется налогоплательщиком самостоятельно.

Налоговые вычеты. Налогоплательщик имеет право уменьшить сумму акциза по подакцизным товарам на установленные в ст. 200 Налогового кодекса налоговые вычеты.

Порядок и сроки уплаты налога определены в ст. 204 Налогового кодекса. В большинстве случаев уплата акциза при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров производится исходя из фактической реализации (передачи) указанных товаров за истекший налоговый период равными долями не позднее 25-го числа месяца, следующего за отчетным месяцем, и не позднее 15-го числа второго месяца, следующего за отчетным месяцем.

Предусмотрены и исключения. Например, уплата акциза при совершении операций с прямогонным бензином и денатурированным этиловым спиртом налогоплательщиками, имеющими соответствующее свидетельство, производится не позднее 25-го числа третьего месяца, следующего за истекшим налоговым периодом.

Как правило, акциз по подакцизным товарам уплачивается по месту производства таких товаров.

Налоговая отчетность. Налогоплательщики обязаны представлять в налоговые органы по месту своего нахождения, а также по месту нахождения каждого своего обособленного подразделения налоговую декларацию за налоговый период в части осуществляемых ими операций, признаваемых объектом налогообложения акцизом, в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Налогоплательщики, имеющие свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) свидетельство о регистрации организации, совершающей операции с денатурированным этиловым спиртом, – не позднее 25-го числа третьего месяца, следующего за отчетным.

Налог на доходы физических лиц

НДФЛ является прямым налогом. В России НДФЛ отнесен к числу федеральных налогов.

Основным нормативным актом, обеспечивающим правовое регулирование уплаты НДФЛ, с 1 января 2001 г. является часть вторая НК (разд. 8 «Федеральные налоги» гл. 23 «Налог на доходы физических лиц»).

Налогоплательщиками НДФЛ признаются физические лица:

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения.

Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами РФ признаются:

Объект налогообложения. Для физических лиц, являющихся налоговыми резидентами РФ, объектом налогообложения признается доход, полученный налогоплательщиками: от источников в Российской Федерации и от источников за пределами Российской Федерации, а для физических лиц, не являющихся налоговыми резидентами РФ, – только доход от источников в Российской Федерации.

Перечень доходов физических лиц, не подлежащих налогообложению (освобожденных от налогообложения), определен в ст. 217 Налогового кодекса.

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, они не уменьшают налоговую базу.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Она устанавливается как денежное выражение доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов.

Налоговым периодом признается календарный год.

Налоговые вычеты. При определении размера налоговой базы налогоплательщик имеет право на получение:

Все предусмотренные налоговые вычеты применяются только в отношении доходов, подлежащих налогообложению НДФЛ по ставке 13 %.

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, подлежащих налогообложению за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю. Если иное не предусмотрено НК, на следующий налоговый период разница между суммой налоговых вычетов в данном налоговом периоде и суммой доходов, подлежащих налогообложению, не переносится.

Стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты. Размер вычета колеблется от 400 до 3 тыс. руб. в зависимости от основания его предоставления.

Налогоплательщикам, имеющим право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов. Это правило не распространяется на стандартный налоговый вычет (в размере 600 руб.), предоставляемый в связи с наличием у налогоплательщика на обеспечении детей.

Социальные налоговые вычеты предоставляются в случае, если в течение налогового периода налогоплательщик осуществлял расходы, связанные с:

С 1 января 2007 г. размеры социальных налоговых вычетов по расходам на оплату обучения и лечения были увеличены до 50 тыс. руб., а, начиная с 1 января 2008 г., законодатель предусмотрел введение суммарного лимита вычета в размере 100 тыс. руб.

Этот лимит не распространяется на лиц несущих расходы:

- по обучению своих детей (по данным расходам сохранен лимит вычета в размере 50 тыс. руб.);

- на дорогостоящее лечение (вычет предоставляется в размере фактически произведенных расходов)

- продажи принадлежащего ему имущества;

- расходами по строительству либо приобретению недвижимости для жилья на территории РФ.

- времени, в течение которого имущество находилось в собственности налогоплательщика;

- вида продаваемого имущества.

- физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица;

- налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера;

- налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- иные лица, занимающиеся в установленном действующим законодательством порядке частной практикой.

- первый – не позднее 30 дней с даты вручения налоговым органом налогового уведомления об уплате налога;

- второй – не позднее 30 дней после первого срока уплаты.

- индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой;

- организации, индивидуальные предприниматели, физические лица, производящие выплаты физическим лицам.

- у налогоплательщиков-организаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде;

- у налогоплательщиков – индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, или физических лиц такие выплаты не уменьшают налоговую базу по НДФЛ в текущем отчетном (налоговом) периоде.

- для налогоплательщиков-работодателей – в ст. 243 Налогового кодекса;

- налогоплательщиков, не производящих выплаты и вознаграждения в пользу физических лиц, – в ст. 244 Налогового кодекса.

Сохранен неизменным и лимит вычета по доходам налогоплательщика, перечисляемым на благотворительные цели (не более 25 % суммы дохода, полученного в налоговом периоде).

Во всех остальных случаях социальные налоговые вычеты предоставляются налогоплательщику в размере фактически произведенных расходов, но в совокупности не более 100 тыс. руб. в налоговом периоде.

Имущественный налоговый вычет предоставляется налогоплательщику в случае совершения в налоговом периоде:

Налогоплательщик может претендовать на получение вычета в случае продажи любого имущества, как движимого, так и недвижимого. Размер вычета в этом случае зависит от:

При продаже любого имущества, находившегося в собственности налогоплательщика три года и более, имущественный налоговый вычет предоставляется в сумме, равной полученной налогоплательщиком при продаже.

В случае если налогоплательщик владел проданным имуществом менее трех лет, он не сможет претендовать на получение вычета в сумме, превышающей 1 млн руб. при продаже недвижимости и 125 тыс. руб. – при продаже любого иного имущества.

Имущественный налоговый вычет не распространяется на доходы, получаемые индивидуальными предпринимателями от продажи имущества в связи с осуществлением ими предпринимательской деятельности.

Вместо использования права на получение указанного имущественного налогового вычета налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов.

Имущественный налоговый вычет по расходам на строительство либо приобретение недвижимости для жилья (речь идет о жилом доме, квартире или комнате) может быть предоставлен не только в отношении объекта целиком, но и при строительстве или приобретении доли (долей) в нем.

Общий размер имущественного налогового вычета, предусмотренного настоящим подпунктом, не может превышать 1 млн руб. и может быть увеличен только на сумму, направленную на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации и фактически израсходованным налогоплательщиком на новое строительство либо приобретение указанной недвижимости.

Этот вид имущественного налогового вычета может быть предоставлен налогоплательщику лишь единожды (причем получить его налогоплательщик может как у работодателя, так и подав соответствующее заявление в налоговый орган). Повторное предоставление налогоплательщику вычета не допускается.

Правом на получение профессиональных налоговых вычетов обладают следующие категории налогоплательщиков:

Как правило, вычет предоставляется в размере фактически произведенных и документально подтвержденных расходов, непосредственно связанных указанной деятельностью.

Для получения вычета налогоплательщики должны своевременно подать письменное заявление своему налоговому агенту При отсутствии налогового агента налогоплательщики подают соответствующее письменное заявление в налоговый орган одновременно с подачей налоговой декларации по окончании налогового периода.

Налоговая ставка. Размер налоговой ставки установлен в пределах от 9 до 35 %. Для большинства доходов физических лиц налоговая ставка НДФЛ составляет 13 %.

Порядок исчисления налога. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

Сумма налога при установлении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога представляет собой сумму полученную в результате сложения сумм исчисленного налога.

Сумма налога определяется в полных рублях. Сумма налога менее 50 коп. отбрасывается, а 50 коп. и более – округляются до полного рубля.

Порядок и сроки уплаты налога. В отношении большинства доходов налогоплательщика, источником которых является налоговый агент (организация, индивидуальный предприниматель и т. п.), обязанность по исчислению и уплате налога возлагается на этого налогового агента.

В случае получения доходов от иных источников (например, от физических лиц или источников за пределами РФ) сумма налога, подлежащая уплате, исчисляется налогоплательщиком самостоятельно с учетом сумм налога, удержанных налоговыми агентами при выплате налогоплательщику дохода. При этом убытки прошлых лет, понесенные физическим лицом, не уменьшают налоговую базу. Сумма налога, подлежащая уплате, уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

Налогоплательщики, получившие доходы, при выплате которых налоговыми агентами не была удержана сумма налога, уплачивают налог равными долями в два платежа:

Фактически уплаченные налогоплательщиком, являющимся налоговым резидентом РФ, за пределами Российской Федерации в соответствии с законодательством других государств суммы налога с доходов, полученных за пределами Российской Федерации, не засчитываются при уплате налога в Российской Федерации, если иное не предусмотрено соответствующим договором (соглашением) об избежании двойного налогообложения.

Единый социальный налог

ЕСН применяется в целях мобилизации средств, необходимых для материального обеспечения права граждан на государственное пенсионное и социальное обеспечение, а также медицинскую помощь.

Основным нормативным актом, обеспечивающим правовое регулирование уплаты ЕСН, с 1 января 2001 г. является часть вторая НК (разд. 8 «Федеральные налоги» гл. 24 «Единый социальный налог»).

Налогоплательщиками ЕСН признаются:

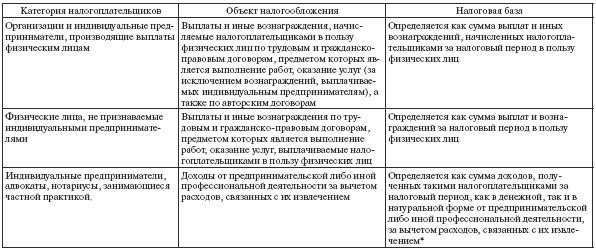

Объект налогообложения ЕСН зависит от категории налогоплательщика и представлен в табл. 14.4.

Выплаты и вознаграждения (вне зависимости от формы, в которой они производятся) не признаются объектом налогообложения ЕСН, если:

Налоговая база ЕСН зависит от категории налогоплательщика и представлена в табл. 14.4.

При определении налоговой базы учитываются любые выплаты и вознаграждения (за исключением сумм, указанных в ст. 238 НК как не подлежащие налогообложению), вне зависимости от формы, в которой осуществляются данные выплаты.

Налоговые льготы. От уплаты ЕСН освобождаются определенные в ст.239 Налогового кодекса категории лиц с сумм дохода, не превышающего в течение налогового периода 100 тыс. руб. на каждое физическое лицо.

Объект налогообложения и налоговая база ЕСН

* Состав расходов, принимаемых к вычету в целях налогообложения данной группой налогоплательщиков, определяется в порядке, аналогичном порядку определения состава затрат, установленных для налогоплательщиков налога на прибыль соответствующими статьями гл. 25 Налогового кодекса.

Налоговым периодом признается календарный год. Отчетными периодами по ЕСН являются первый квартал, полугодие и девять месяцев календарного года.

Налоговые ставки по ЕСН установлены в дифференцированной форме и определены в ст. 241 Налогового кодекса. Максимальная совокупная ставка ЕСН в размере 26 % установлена для налоговой базы до 280 тыс. руб.

Порядок исчисления и уплаты, сроки уплаты и налоговая отчетность по ЕСН определены:

Поступления ЕСН распределяется между:

Налогоплательщики-работодатели исчисляют и уплачивают ЕСН отдельно в федеральный бюджет и каждый фонд. Налогоплательщики представляют налоговую декларацию по налогу не позднее 30 марта года, следующего за истекшим налоговым периодом. Копию налоговой декларации по налогу с отметкой налогового органа или иным документом, подтверждающим представление декларации в налоговый орган, налогоплательщик не позднее 1 июля года, следующего за истекшим налоговым периодом, представляет в территориальный орган Пенсионного фонда Российской Федерации.

Для индивидуальных предпринимателей (в части доходов, не подлежащих выплате своим работникам), адвокатов, нотариусов, занимающихся частной практикой, расчет сумм авансовых платежей, подлежащих уплате в течение налогового периода, производится налоговым органом исходя из налоговой базы данного налогоплательщика за предыдущий налоговый период и установленных налоговых ставок.

Авансовые платежи уплачиваются налогоплательщиком на основании налоговых уведомлений:

Расчет налога по итогам налогового периода производится налогоплательщиками, за исключением адвокатов, самостоятельно, исходя из всех полученных в налоговом периоде доходов с учетом расходов, связанных с их извлечением, и установленных ставок. Исчисление и уплата налога с доходов адвокатов осуществляются коллегиями адвокатов, адвокатскими бюро и юридическими консультациями.

Разница между суммами авансовых платежей, уплаченными за налоговым период, и суммой налога, подлежащей уплате в соответствии с налоговой декларацией, подлежит уплате не позднее 15 июля года, следующего за налоговым периодом, либо зачету в счет предстоящих платежей по налогу или возврату налогоплательщику.

Налог на прибыль организаций

Налог на прибыль организаций следует отнести к числу прямых налогов. В России налог на прибыль организаций рассматривается в числе федеральных налогов.

Основным нормативным актом, обеспечивающим правовое регулирование уплаты налога на прибыль организаций, с 1 января 2002 г. является часть вторая НК (разд. 8 «Федеральные налоги» гл. 25 «Налог на прибыль организаций»).

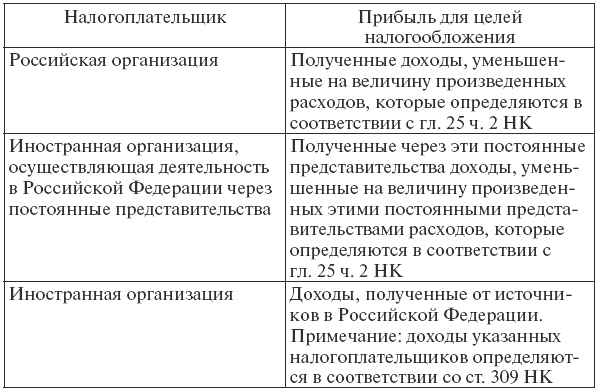

Налогоплательщиками налога на прибыль организаций признаются:

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Правила отнесения доходов к прибыли налогоплательщика для целей налогообложения налогом на прибыль организации представлены в табл. 14.5.

Общие правила определения доходов для целей налогообложения налогом на прибыль организации определены в ст. 248–250, 273 Налогового кодекса. Перечень доходов, не учитываемых при определении налоговой базы, установлен в ст. 251 Налогового кодекса.

Налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. Общие правила признания расходов для целей налогообложения налогом на прибыль организации определены в ст. 252–255, 260–273 Налогового кодекса.

Правила отнесения доходов к прибыли налогоплательщика

Доходы и расходы налогоплательщика учитываются в денежной форме.

Налоговой базой признается денежное выражение прибыли (табл. 14.5), подлежащей налогообложению. Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК. Система налогового учета организуется налогоплательщиком самостоятельно. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

Доходы, полученные российской организацией от источников за пределами Российской Федерации, учитываются при определении ее налоговой базы. Указанные доходы учитываются в полном объеме, включая расходы, произведенные как в Российской Федерации, так и за ее пределами.

Суммы налога, выплаченные в соответствии с законодательством иностранных государств российской организацией, засчитываются при уплате данной организацией налога в Российской Федерации. Вместе с тем размер засчитываемых сумм налогов, выплаченных за пределами Российской Федерации, не может превышать сумму налога, подлежащего уплате этой организацией в Российской Федерации.

Налоговая ставка по общему правилу составляет 24 %. При этом сумма налога:

Законами субъектов РФ предусмотренная налоговая ставка может быть понижена для отдельных категорий налогоплательщиков в отношении налогов, зачисляемых в бюджеты субъектов РФ. Однако указанная налоговая ставка не может быть ниже 3,5 %.

Суммы налогов, исчисленные по нижеуказанным налоговым ставкам, подлежат зачислению в федеральный бюджет в полном объеме.

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство, устанавливаются в следующих размерах:

К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие ставки:

К налоговой базе, определяемой по операциям с отдельными видами долговых обязательств, применяются следующие налоговые ставки:

Прибыль, полученная ЦБР от осуществления деятельности, связанной с выполнением им функций, предусмотренных Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», облагается налогом по налоговой ставке 0 %.

Налоговым периодом по налогу признается календарный год.

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, считаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Порядок исчисления налога и авансовых платежей. Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы. Если иное не установлено НК, сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

По итогам каждого отчетного (налогового) периода, если иное не предусмотрено НК, налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода налогоплательщики определяют сумму ежемесячного авансового платежа в порядке, установленном ст. 286 Налогового кодекса.

Налогоплательщики имеют право перейти на определения ежемесячных авансовых платежей исходя из фактически полученной прибыли, подлежащей исчислению. В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Сумма авансовых платежей, подлежащая уплате в бюджет, устанавливается с учетом ранее начисленных сумм авансовых платежей. Налогоплательщик вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей. При этом система уплаты авансовых платежей не может изменяться налогоплательщиком в течение налогового периода.

Сроки и порядок уплаты налога и налога в виде авансовых платежей. Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, определенного для подачи налоговых деклараций за соответствующий отчетный период. Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится вычисление налога.

По итогам отчетного (налогового) периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного (налогового) периода, засчитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам налогового периода.

Налоговая отчетность. Налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации.

Налоговые агенты обязаны по истечении каждого отчетного (налогового) периода, в котором они производили выплаты налогоплательщику, представлять в налоговые органы по месту своего нахождения налоговые расчеты в порядке, определенном настоящей статьей.

Налогоплательщики по итогам отчетного периода представляют налоговые декларации упрощенной формы. Некоммерческие организации, у которых не возникает обязательств по уплате налога, представляют налоговую декларацию по упрощенной форме по истечении налогового периода.

Налогоплательщики (налоговые агенты) представляют налоговые декларации (налоговые расчеты) не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации в сроки, установленные для уплаты авансовых платежей.

Налоговые декларации (налоговые расчеты) по итогам налогового периода представляются налогоплательщиками (налоговыми агентами) не позднее 28 марта года, следующего за истекшим налоговым периодом.

Налог на добычу полезных ископаемых

С пользователей недр в соответствии с действующим законодательством взимаются обязательные платежи.

Основным нормативным актом, обеспечивающим правовое регулирование уплаты НДПИ, с 1 января 2002 г. является часть вторая НК (разд. 8 «Федеральные налоги» гл. 26 «Налог на добычу полезных ископаемых»).

Налогоплательщиками НДПИ принято считать организации и индивидуальных предпринимателей, признаваемых пользователями недр в соответствии с законодательством РФ.

Объектом налогообложения НДПИ признаются полезные ископаемые:

Не признаются объектом налогообложения:

Налоговая база устанавливается налогоплательщиком самостоятельно в отношении каждого добытого полезного ископаемого (в том числе полезных компонентов, извлекаемых из недр попутно при добыче основного полезного ископаемого).

Налоговой базой принято считать стоимость добытых полезных ископаемых, за исключением попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья. Налоговая база при добыче попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья определяется как количество добытых полезных ископаемых в натуральном выражении.

В отношении добытых полезных ископаемых, для которых установлены различные налоговые ставки либо налоговая ставка рассчитывается с учетом коэффициента, налоговая база определяется применительно к каждой налоговой ставке.

Ставки НДПИ установлены в ст. 342 Налогового кодекса в дифференцированной форме в зависимости от объекта обложения в пределах от 0 до 17,5 %.

Порядок исчисления налога. Сумма налога исчисляется по итогам каждого налогового периода по каждому добытому полезному ископаемому.

По общему правилу сумма налога по добытым полезным ископаемым исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога по попутному газу и газу горючему природному из всех видов месторождений углеводородного сырья определяется как произведение соответствующей налоговой ставки и величины налоговой базы.

Сроки и порядок уплаты налога. Налог подлежит уплате по месту нахождения каждого участка недр, предоставленного налогоплательщику в пользование в соответствии с законодательством РФ. При этом сумма налога, подлежащая уплате, рассчитывается исходя из доли полезного ископаемого, добытого на каждом участке недр, в общем количестве добытого полезного ископаемого соответствующего вида.

Сумма налога, исчисленная по полезным ископаемым, добытым за пределами территории Российской Федерации, подлежит уплате по месту нахождения организации или месту жительства индивидуального предпринимателя.

Сумма налога, подлежащая уплате по итогу налогового периода, уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Водный налог

Водный налог относится к числу федеральных налогов. Ранее водный налог фактически взимался в форме платы за пользование водными объектами на основании соответствующего Федерального закона от 06.05.1998 № 71-ФЗ «О плате за пользование водными объектами» (закон утратил силу с 1 января 2005 г.).

Основным нормативным актом, обеспечивающим правовое регулирование уплаты водного налога, с 1 января 2005 г. является часть вторая НК (разд. 8 «Федеральные налоги» гл. 25.2 «Водный налог»).

Налогоплательщиками водного налога признаются организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации.

Объектами налогообложения признаются следующие виды пользования водными объектами:

Налоговая база по каждому виду водопользования, признаваемому объектом налогообложения, определяется налогоплательщиком отдельно в отношении каждого водного объекта. В случае если в отношении водного объекта установлены различные налоговые ставки, налоговая база определяется налогоплательщиком применительно к каждой налоговой ставке.

Налоговым периодом признается квартал.

Налоговые ставки дифференцированы в зависимости от бассейнов рек, озер, морей и экономических районов и целей водозабора. Их размеры определены в ст. 333.12 НК.

Порядок исчисления налога. Налогоплательщик исчисляет сумму налога самостоятельно. Сумма налога по итогам каждого налогового периода исчисляется как произведение налоговой базы и соответствующей ей налоговой ставки. Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога в отношении всех видов водопользования.

Порядок и сроки уплаты налога. Налог подлежит уплате по месту нахождения объекта налогообложения в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.