Налог 6 и 8 процентов

Условия применения УСН 6 процентов (6%) в 2017 году

Организация/предприниматель имеет право выбрать УСН, если подпадает под условия: по выручке, численному штату, присутствию в его деятельности и финансировании сторонних фирм, т.д. Кандидаты на смену типа налоговых сборов подразделяются на:

Но помимо тех, кому разрешено переходить на этот алгоритм, существуют критерии, определяющие невозможность такой смены. Физические/юридические лица, которые не могут перейти на «упрощенку»:

- ЮЛ с филиалами;

- частный нотариус или адвокат;

- если совокупный доход за 9 месяцев предыдущего года более 45000000р (90 млн. с 2018 г.);

- если предприятие относится к финансовому сектору экономики (для банков, страховщиков, фирм-инвесторов, т.д.);

- если штат персонала более 100 человек;

- игорные заведения;

- лица, не известившие ФНС о переходе на УСН;

- лица, облагаемые по ЕСХН или иному алгоритму, приведенному в перечне п. 3 ст. №346.12 НК РФ;

- если присутствие иной организации занимает от 25% уставных активов (кроме исключений ст. №346.12 НК);

- если остаток по основным средствам больше 150000000 руб.;

- госучреждения;

- иностранные фирмы и филиалы;

- структуры микрофинансирования;

- частные агентства, выступающие как посредник при трудоустройстве.

- Заполненную форму 26.2-1 — не позднее 5 трудовых дней от окончания деятельности по старой системе.

- Извещение о переходе с обозначением объекта налогового сбора — не позднее 30 суток после отказа от ЕНВД.

- уплаты НДФЛ, за исключением дивидендов и доходов, подпадающих под НДФЛ в 35% или 9%;

- налога на имущество, используемое для получения прибыли, кроме отчислений по кадастровой стоимости;

- НДС, кроме исключений (по счетам-фактурам, на импорт, по договорам совместной деятельности, др.).

- высчитывается налоговая база: 200000 руб * 6% = 12000 руб;

- сравнивается ее средний показатель со страховыми отчислениями: 12000 руб * 50% < 8000 руб;

- исходя из допустимой льготы, рассчитываем аванс: 12000 руб – 6000 руб = 6000 руб.

- доходы берутся аналогично 6%

- 2. расходы:

- Главным критерием использования УСН является среднесписочная численность субъекта хозяйствования, которая не может превышать 100 человек.

- Кроме того учитывается размер получаемых за год доходов. Для перехода на УСН выручка субъекта за 9 месяцев не должна быть больше 112,5 млн. рублей. Налогоплательщик утрачивает право на льготный режим, если его годовые доходы превышают 150 млн. рублей.

- Также учитываются остаточная стоимость основных средств, которая не должна превышать 150 млн. рублей, доля в уставном капитале упрощенца, приходящаяся на одного юрлица, не может быть более 25 %, у организации не должно быть филиалов.

- За 1 квартал — до 25 апреля;

- За полгода — до 25 июля;

- За 9 месяцев — до 25 октября.

- Оплата авансовых платежей и налога – 182 1 05 010 11 01 1000 110

- Оплата пени по налогу – 182 1 05 010 11 01 2100 110

- Оплата штрафа по налогу – 182 1 05 010 11 01 3000 110

- Декларацию УСН;

- Декларацию по НДС (если при отгрузке выделялся данный налог);

- Декларации по транспортному и земельному налогам (если есть объекты исчисления налога);

- Отчетность в статистику в полном объеме.

- 2-НДФЛ после завершения года по всем своим сотрудникам;

- 6-НДФЛ по завершении каждого квартала;

- Расчет по страховым взносам по завершении года;

- Отчетность в ПФ:

- Форма СЗВ-СТАЖ.

- Форма СЗВ-М;

- Отчетность в соцстрах — 4-ФСС;

- Среднесписочная численность (для организаций).

- очень простой учёт документации;

- немного отчётности;

- нет отчётности по НДС, налогу на прибыль, НДФЛ (на себя), налогу на имущество, так как единый налог УСН заменяет их все;

- региональные власти имеют право снижать ставку налога с 6 до 1%;

- для некоторых категорий во многих регионах определены льготы и налоговые каникулы.

- если потенциальный деловой партнёр работает с НДС, то он, скорее всего, откажется работать с ИП на упрощёнке;

- строгий учёт поступлений всё же ведётся;

- УСН нельзя совмещать с ЕСХНили ОСНО (а с другими режимами можно);

- нельзя работать с подакцизной продукцией;

- если ИП не ведёт никакой учёт расходов, то иногда это тоже доставляет неудобства.

- Любые расчёты за свою продукцию (работы либоуслуги) – в кассу или на р/счёт в банке, с момента их поступления.

- При расчёте путём интернет ресурсов или с карты на карту доход засчитывается в момент списания денег со счёта покупателя. Все проценты и комиссии, взимаемые банком по операциям, базу не уменьшают.

- Так как облагается налогом не только выручка, но и весь совокупный доход, то расчёт натуральной формой (не деньгами, а любыми материальными ценностями) включается в книгу доходов с того момента, как он поступил в распоряжение предпринимателя.

- Авансовые платежи за продукцию – на момент поступления.

- за прошедший год 2017 – до 30.04.2018;

- за 1 квартал – до 25.04.2018;

- за 2 квартал – до 25.07.2018;

- за 2 квартал – до 25.10.2018;

- за год 2018 – до 30.04.2019.

- в ФСС в обязательном порядке до 15 января каждого года подаются сведения, подтверждающие основной вид деятельности (если проигнорировать это, то штрафа не будет, но фонд установит максимальную ставку в 8.5% для отчислений по травматизму);

- Росстат раз в 5 лет требует отчёт по форме 1-ИП;

- земельный налог (на участки, используемые в коммерческих целях) – самостоятельно не исчисляется, уплачивается в размере, указанном в уведомлении из ФНС, раз в год;

- транспортный налог, если есть объект, также оплачивается, согласно пришедшего по почте налогового уведомления;

- налоги для ИП на УСН 6% на имущество уплачиваются только в особых случаях, предусмотренных законодательством, а в общем порядке УСН от этого налога освобождена.

- на ОПС 26545 рублей – до 31 декабря текущего 2018 года;

- на ОМС 5840 рублей – до 31 декабря текущего 2018 года;

- 1% от суммы выручки, превышающей лимит в 300 тыс. руб., но не более 212360 рублей –до 1 июля следующего года.

- о среднесписочной численности – до 20 января ежегодно (ранее эта отчётность требовалась в любом случае, теперь только для ИП, использующего наёмный труд);

- справки и реестр 2-НДФЛ на всех сотрудников – до 1 апреля ежегодно, за прошедший календарный год;

- поквартальная отчётность 6-НДФЛ – до окончания месяца, следующего за отчётным кварталам, а годовая декларация – до 30 апреля каждый год;

- 4-ФСС, теперь в упрощённой форме – до 20 числа месяца, следующего за отчётным кварталом;

- расчёт по страховым взносам на работников (теперь в ФНС вместоПФР и ФСС) – ежеквартально, до 30 числа последующего за кварталом месяца, а годовая – до 30 апреля;

- СЗВ-М в Пенсионный фонд – новая ежемесячная форма, сдаваемая до 15 числа каждого месяца, следующего за отчётным;

- СЗВ-СТАЖ, также для ПФР, но раз в год – до 1 марта того года, который следует за отчётным.

- ЕНВД. Числосотрудников не более 100, а вот учёт общих доходов и расходов (а это только страховые взносы) ведётся отдельно по каждому виду деятельности. Лимит в 150 млнр. учитывают только по деятельности на УСН, т.е. отдельно от ЕНВД.

- ПСН (Патент). Доходы и расходы по режимам, как и на вменёнке, ведутся по отдельности. А вот лимит исчисляется совокупно.

- среднесписочная численность не может превысить 100 человек;

- годовой доход не выше 150 млнр.;

- основные средства на балансе остаточной стоимостью в пределах 150 млнр.;

- нет филиалов;

- доля участников – юридических лиц не выше 25%.

- для всех бумаг имеется положенный законом срок хранения, и если проверяющие органы их не обнаружат, то размер штрафа составит от 5 до 10 тыс.руб., а в повторном случае – от 10 до 20 тыс.руб.;

- ФНС вправе запросить документацию, подтверждающую доходы (и расходы на уплату страховых взносов), в случае отсутствия которых штраф составит 200 р. за 1 документ;

- кадровые документы также должны вестись и храниться положенный срок, иначе штраф будет 5000 рублей.

Порядок перехода для ИП и ООО

Если предпринимательское лицо самостоятельно начнет работать по УСН 6%, то при подаче отчета за подотчетный период оно столкнется с рядом проблем. Налоговики после проверки отклонят документ, при этом необходимость отчитаться старой системой не исчезнет.

Переведенные средства по неверному коду бюджетной классификации (КБК) будут числиться как излишне уплаченные, а по корректному останется неуплата. Это может привести к блокировке счета и ряду вопросов со стороны органов госнадзора.

Настоящим законодательством для конкретных лиц обозначены точные требования перехода на УСН. Только после их полного соблюдения изменения считаются легитимными и вступают в силу. Какие преимущества получает лицо и что необходимо для этого?

Для начинающих предприятий и предпринимателей процедура включения в упрощенную систему налогообложения в виде 6% более проста: не позднее 30 дней от постановки на учет подается заполненная форма 26.2-1 по месту регистрации организации/жительства физлица.

Переход действующего лица с ОСНО начинается с нового отчетного периода (года). Для этого Ф26.2-1 подается не позднее последнего числа действующего года. Если плательщик переходит на упрощенку, но не желает приостанавливать взносы по ЕНВД, то смена системы уплаты возможна только с начала года.

В целом, сроки подачи заявления об окончании старых налоговых расчетов зависят от прекращения соответствующей им деятельности. При этом отчисления по новому алгоритму производятся с начала месяца перехода. Для этого нужно передать в ФНС:

Во всех случаях для обозначения желания перехода на 6% ставку в графе «Объект налогообложения» закрепляется значение «1» — доход (цифра 2 определяет 15% УСН). Если какой-то из документов не будет подан в срок, то переход в Едином Реестре не учитывается. Отчисления будут производиться по ЕНВД (или ОСНО).

Как рассчитать

Для расчета берется доход, который является совокупной суммой реализационной и иной прибыли от бизнеса. К нему могут относиться дивиденды с ценных бумаг, пени, посреднические отчисления, др.

Ключевая ставка равна 6%, однако решением муниципальных властей для ряда производств она может снижаться до 1%. В этом случае часть нагрузки местные власти берут на бюджет, обеспечивая целевое развитие определенному сектору экономики.

Уплата производится авансовым методом. При этом для всех лиц, перешедших на УСН, заведение книги учета доходов и расходов (КУДиР) обязательно. В ней будут фиксироваться все финансовые проводки.

Формула расчета (T):

На основании ведения учетной книги по этой формуле производится подсчет налоговых вычетов, за исключением дополнительных страховых сборов. Предусмотрено четыре поквартальных платежа: за 1-й квартал, за полугодие (записи за этот период по КУДиР минус 1 квартал), за 9 месяцев (данные КУДиР минус полгода), за год (годовая сумма минус 9 месяцев).

Подробнее про расчет налога есть в данном видео.

Калькуляторы

При ведении бизнеса с использованием нескольких сотрудников и ведением учета по многочисленным прибыльным графам очень важно корректно учитывать данные по ним и составлять точные отчеты.

В качестве примера можно привести программу «1С Бухгалтерия», где есть возможность произвести: сбор данных по доходам/расходам, вычеты по налогам, подготовку отчетности за нужный период, фильтрование данных по разным критериям.

Кроме того, при внесении законодательством изменений по структуризации налогов, на сайте ФНС nalog.ru публикуются специальные патчи, которые можно интегрировать в программу, задавая корректировки для подсчетов без участия программистов.

Уменьшение налога на взносы

Весомый плюс у ИП перед ООО — возможность сокращения налоговой базы и выплат по ней за счет уплаченных страховых взносов.

При уплате страховых взносов (S) и пособия по безработице (P) при УСН конечная сумма выплаты (T) изменяется:

сумма S и P, если не превышает 50% от T, просто вычитается. Если она больше – налог уплачивается в размере 50% от T.

Пример: Иванов занимается строительством. В его штате 2 человека: он и нанятый на постоянной основе сотрудник. С ним Иванов работает сезонно периодом 1 марта – 1 октября, выплачивая за 1 месяц простоя пособие по безработице 1000 руб./мес.

Помимо этого в счет социального страхования каждый квартал он вносит 150 руб. Каков размер аванса должен уплатить Иванов за полгода, если он уже перечислил 3500 руб. в счет 1 квартала, а его ежеквартальная прибыль одинакова и составляет 60000 руб.

Решение. Отчетность ведется поквартально, поэтому изымает соответствующие значения:

Общий приход = 60000 руб.

6 УСН за квартал (T) = 60000 * 6% = 3600 руб.

Страховые взносы (S) = 150 руб.

Сотрудник не работал 2 месяца в первом квартале, соответственно получил компенсацию в размере:

1000 * 2 = 2000 руб (P).

Так как аванс рассчитывается по окончанию каждого квартала, а сотрудник не работал в 1 квартале 2 месяца, сверяем суммарный размер S и T относительно половины налога за этот период:

1800 руб (50% от квартальных накоплений 3600 руб) < 2150 руб (2000 руб + 150 руб),

то есть дополнительные уплаты превышают лимит, поэтому образование финансов, которые нужно отдать государству, ведем по формуле 2 с вычетом их половины:

3600 руб – 1800 руб = 1800 руб.

Теперь вычисляем размер авансового платежа за 2 квартал:

3600 руб – 150 руб = 3450 руб

Получив показатели налога по двум кварталам и имея оплаченные в налоговую средства 3500 руб, определим аванс за полугодие:

3450 руб + 1800 руб – 3500 руб = 1750 руб.

Отчетность и уплата

Вся отчетность сдается один раз до 1 апреля нового отчетного периода. Но ведение документации и уплата по налогу должна производиться поквартально: 1-3 квартал – до 25 числа следующего за ними месяца, 4 квартал (год) – не позднее 30 апреля нового года для ИП и не позже 30 марта для ООО.

Вне зависимости от региона работы организации или частного предпринимателя, платежи переводятся строго по реквизитам отделения ФНС, в котором выдавалось ОГРНИП или регистрировалось ООО.

По КУДиР ведется поквартальный учет, а на основании него и промежуточных уплат сбивается годовой аванс. Если прибыль ИП за год составила более 300000р – в Пенсионный Фонд России уплачивается дополнительный процент, вычитаемый из разницы между лимитом и его превышением.

Учетная политика, фиксированные и авансовые платежи

При УСН лица, имеющие наемный персонал, уплачивают установленный процент налога. Предприниматели дополнительно выплачивают фиксированные взносы по собственному страхованию (пенсия/медицина).

Для организаций авансовые платежи исчисляются из общих доходных показателей без учета фиксированных сумм. В этом случае последние уплачиваются поверх процентной ставки.

При УСН 6 процентов в 2017 году предприниматель или ООО приобретают возможность законно сократить объем отчислений государству, наиболее эффективно наладить свой бизнес. Лицо освобождается от:

Стоит отметить, что в качестве льготы ставки налога для частных деятелей Республики Крым и ГФЗ Севастополя в 2017 году могут снизить до 0% на два налоговых периода. Это возможно, если предприниматель недавно создал бизнес или занимается деятельностью, приносящей пользу обществу и Государству: научные разработки, социальные и инфраструктурные проекты, бытовые услуги.

Минимальный доход и убытки

УСН любой формы (6% или 15%) имеет преимущество в сравнении с другими системами. Как правило, при низкой или отрицательной окупаемости дела в ФНС от плательщика не требуют дополнительных разъяснений, если все данные подробно изложены в КУДиР.

В этом случае, по итогам камеральной проверки не начисляются недоимки, штрафы или пени. Если деятельность за год была нулевая или убыточная – налог не взимается. Дополнительный плюс – отсутствие потребности инспекции выезжать в офис плательщика для подъема финансовых бумаг, так как все записи предоставляются с книгой учета.

Если сдача декларации просрочена более чем на 10 трудовых дней – замораживается основной расчетный счет плательщика. При этом за каждый месяц просрочки бизнесмен штрафуется на 5-30% неуплаты, но не менее чем на 1000 руб.

Задержка штрафного платежа влечет взыскание ежедневных пеней, размером каждой 1/300 от общей суммы пересчитанной (с учетом штрафов) задолженности.

При отказе в предоставлении документации по требованию и нарушении норм учета доходов/расходов по КУДиР штраф – 10000 руб. Для последнего – при повторных нарушениях – 30000 руб, а если налоговые показатели изменены в меньшую сторону, то штраф приравнивается 40000 руб. или 20% ликвидного налога, если данный лимит больше минимального значения.

Что выбрать

УСН 15% по архитектуре, критериям предоставления и пользам для плательщика схож с описанным 6%. Но он рассчитывается по формуле:

При его расчете нельзя сократить налоговую сумму в счет социальных выплат, но они учитываются в расходах, которые нужны для определения базы налога. Кроме того, в расходе учитываются только документально подтвержденные убытки (чеки по покупке, квитанции на ремонт, счет-фактуры, пр.). В книге учета запись по каждой трате ссылается на подтверждающий документ.

Если возникают вопросы при проверке отчетности за год – подтверждающий документ необходимо предъявить инспектирующему лицу. Кроме того, по решению местных законодательных органов процентная ставка по системе может снижаться до 5% как поддержка предпринимательства.

Что лучше? Рассмотрим на примере:

ООО «Помпей» только открылась и должна внести авансовый взнос за 1 квартал. Полученный квартальный доход равен 200000 руб. Корректно проведенные расходы составляют 125000 руб. (аренда, зарплаты, закупка оборудования и канцтоваров, оплата транспорта, др.), из которых страховые взносы равны 8000 руб.

При УСН «Доход Минус Расход» получаем аванс:

(200000 руб – 125000 руб) * 15% = 11250 руб.

Как видно, разница в налоге ощутима – она составляет 5250 руб. Теперь учтем момент, что деятельность ООО «Помпей» подпадает под снижение налоговой ставки по УСН до 6%.

Аванс по УСН «Доход» составляет 6000 руб.

Авансовый взнос по «доход минус расход»:

(200000 – 125000) * 6% = 4500 руб.

Как видно, соотношение показателей по выгодности сменилось на противоположное. Поэтому выбор системы отчислений государству необходимо производить, ориентируясь на реальные условия работы той или иной системы в регионе ведения бизнеса.

Отличия УСН 6% и 15% представлены на видео.

Налог 6 и 8 процентов

Наращенная сумма после выплаты налога на проценты равна

В случае сложных процентов налог на начисленные проценты можно выплачивать как в конце финансовой операции, так и каждый год. При этом общая сумма исчисленного налога не изменяется.

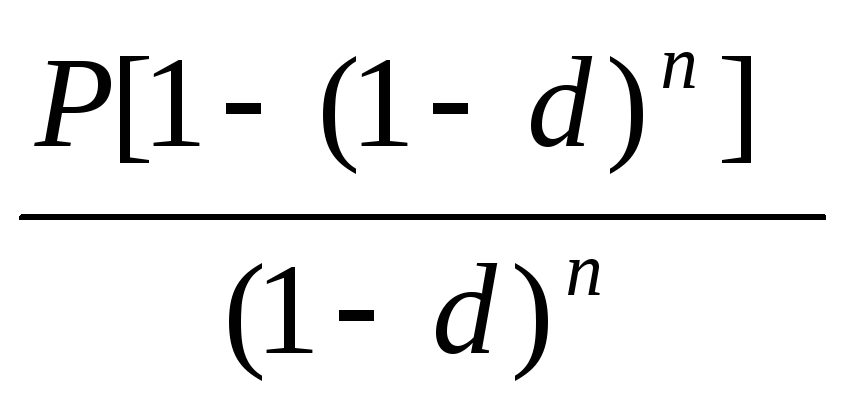

Пусть на сумму Р за период времени n начислялись сложные учетные проценты по учетной ставке d. Величина начисленных процентов равна

Сумма налога на начисленные проценты равна

(8.7)

(8.7)

(8.8)

(8.8)

Пусть на сумму Р за период времени n начислялись непрерывные проценты по ставке δ.

Цель проведения занятия — научиться рассчитывать влияние налогов на доходность финансовых операции, используя формулы финансовых вычислений.

Типовые задачи с решениями

Задача 1. На депозит поместили 300 тыс. руб. на полтора года. Банк начисляет простые учетные проценты по ставке под 14% годовых. Определить наращенную сумму с учетом уплаты налога на проценты, если ставка налога на проценты составляет 12% годовых.

Наращенная сумма с учетом налога на проценты составит 370018 руб.

Задача 2. На депозит поместили 300 тыс. руб. на полтора года. Банк начисляет простые проценты по ставке под 16% годовых. Определить наращенную сумму с учетом уплаты налога на проценты, если ставка налога на проценты составляет 12% годовых.

Наращенная сумма с учетом налога на проценты составит 360336 руб.

Задача 3. На вклад в 2 млн. руб. в течение 4 лет каждые полгода начислялись сложные проценты по годовой номинальной ставке 12% годовых. Определить наращенную сумму после уплаты налога на проценты, если ставка налога на проценты составляет 8% годовых.

Решение Запишем формулу (8.6) с учетом полугодового начисления процентов:

при P=2; r=0,12; n=4; m=2; t=0,08

Наращенная сумма с учетом налога на проценты составит 3 092 680 руб.

Задача 4. Для участия в некотором проекте предпринимателю необходимо 280 тыс. руб. Между тем он располагает суммой 250 тыс. руб. С целью накопления необходимой суммы предприниматель собирается положить 250 тыс. руб. в банк. Предлагаемая банком ставка по вкладам равна 14% годовых. Какое количество дней необходимо для накопления требуемой суммы с учетом уплаты налога на проценты, если банк начисляет простые проценты, использует точный процент с точным числом дней, а ставка налога на проценты равна 1%?

Обозначим через Х необходимое число дней, тогда формула (8.2) запишется в виде:

Решая полученное уравнение относительно Х, получаем:

Для накопления требуемой суммы необходимо 317 дней.

Задача 5. Клиент положил в банк 60 тыс. рублей под простую процентную ставку 10% годовых и через полгода с учетом налога на проценты получил 62,8 тыс. руб. Определить ставку налога на проценты.

Из формулы (8.2) выразим ставку налога на проценты

Ставка налога на проценты равна 6,7%.

Задачи для подготовки к занятию

Задача 1. Предприниматель положил в банк 500 тыс. руб. под простую процентную ставку 9% годовых и через 9 месяцев получил 540 тыс. руб. Определить ставку налога на проценты.

Задача 2. Какую сумму необходимо положить в банк под простую процентную ставку 10% годовых, чтобы с учетом налога на проценты можно было бы ежегодно снимать со счета 60 тыс. руб. с учетом налога на проценты, и сумма на счете не изменялась? Ставка налога на проценты равна 4%.

Задача 3. В банк на депозит внесено 7000 долл., срок депозита — квартал, простая ссудная ставка равна 8% годовых. Ставка налога на начисленные проценты равна 2%. Определить наращенную сумму с учетом налога на проценты и реальную доходность финансовой операции.

Задание на практическое занятие 8. Налоги и начисление процентов

Как налог на проценты при наращении простыми процентами влияет на процентную ставку?

Как налог на проценты при наращении сложными процентами влияет на процентную ставку?

Верно ли следующее утверждение: при наращении сложными процентами величина налога на проценты не зависит от времени уплаты налога- ежегодно или в конце финансовой операции?

Задача 1 В банк на депозит внесено 5000 долл. , срок депозита — полгода, простая ссудная ставка равна 5% годовых. Ставка налога на начисленные проценты равна 3%. Определить наращенную сумму с учетом налога на проценты и реальную доходность финансовой операции.

Задача 2. Какую сумму необходимо положить в банк под сложную процентную ставку 12% годовых с ежемесячным начислением процентов, чтобы накопить 300 тыс. руб. с учетом уплаты налога на проценты 1) за 2 года; 2) за три года? Ставка налога на начисленные проценты равна 6%.

Задача 3. В банк на депозит внесено 100 тыс. руб., срок депозита – три года, сложная ссудная ставка равна 8% годовых. Определить ставку налога на начисленные проценты, если после его уплаты у вкладчика осталось 120 тыс. руб.

Задача 4. Вкладчик имеет 180 тыс. рублей и планирует увеличить эту сумму до 200 тыс. руб. через полгода. Определить требуемую простую годовую ставку, на основании которой вкладчик должен выбрать банк, если ставка налога на начисленные проценты равна 2%.

Профессиональная Юридическая Консультация +7(962)9232019

Упрощенная система налогообложения 6 % и 15%.

(глава 26.2. Налоговый кодекс Российской Федерации)

Одним из условий применения упрощенной системы налогообложения является соблюдение предельного размера доходов по итогам 9 (Девяти) месяцев осуществления предпринимательской деятельности индивидуальным предпринимателем – данным лимитом с «01» января 2010 года является сумма 45 000 000 (Сорок пять миллионов) рублей (п. 2.1. статья 346.12. Налоговый кодекс РФ). Этот лимит будет применяться до «01» октября 2012 года.

В соответствии с пунктом 3 статьи 346.11., применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 настоящего Кодекса), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности). Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на таможенную территорию Российской Федерации, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 настоящего Кодекса.

Рассмотрим два вида упрощенной системы налогообложения 6 % и 15 %.

Упрощенная система налогообложения 6 % — доходы (далее — Упрощенка 6 %):

Данную Упрощенку 6 % лучше применять, если имеются доходы, а расходы занимают незначительную часть, в этом случае со всех поступающих денежных средств на расчетный счет, кассу индивидуального предпринимателя взимается налог в размере 6 % (Шесть) процентов.

Суммы которые не включаются в доходы, например: если по р/с прошла сумма возврата от поставщика (оплатили поставщику, но он не выполнил условия и возвращает деньги), возврат гарантийного платежа при гос.заказах и другие.

Если у ИП имеются работники, то з/п рассчитывается следующим образом:

1. С з/п работника удерживается НДФЛ-13 %;

2. ИП оплачивает за работника страховые взносы в пенсионный фонд – 14 % (если работник родился до 1966 года) и 8 % (если работник родился после 1967 года) от з/п работника.

3. ИП оплачивает за работника накопительную часть (пенсия) – 6 % от з/п работника.

4. ИП оплачивает несчастный случай и производственное заболевание (далее НС и ПЗ) – от 0,2 % и выше от з/п работника, в зависимости от опасности работы.

1. Доходы ИП составили за 1 год 10 000 тыс.руб.

Рассчитаем налог 6 %, 10 000 * 6 %= 600 рублей – это исчисленный налог от доходов за квартал, который ИП должен оплатить. Декларация о доходах по упрощенной системе налогообложения подается раз в год, налог платится ежеквартально.

Но налоговым законодательством предусмотрено, что уменьшить исчисленный налог мы можем на сумму налогов (за искл. НДФЛ) в размере не превышающем 50% от этого исчисленного налога, т.е. сравниваем 600 *50%= 300 рублей и фактически начисленные и уплаченные налоги. Допустим, налоги за квартал 760 руб. (см. расчеты ниже), мы их все не можем вычесть, имеем право только 300 руб. Т.е налог к уплате будет 600 руб. – 300руб. = 300 руб.

2. Рассчитаем налоги по з/п:

З/п сотрудника 5 000 тыс.руб. от нее отнимаем проценты вышеуказанные проценты.

НДФЛ 5000*13%=650 рублей.

Страховой взнос 5000*8 %=400 рублей.

Накопительная часть 5000*6 %=300 рублей.

НС и ПЗ 5000*например 1,2%=60 рублей.

ИП оплачивает 400+300+60= 760 рублей.

Всего налогов к уплате в бюджет: 650+ 760 + 300= 1710 рублей.

Упрощенная система налогообложения 15% — доходы минус расходы

Данную Упрощенку 15% лучше применять, если расходы имеют весомую часть (по сравнению с доходами).

По з/п налоги рассчитываются таким же образом.

Налог 15% доход минус расходы рассчитывается следующим образом:

— если расходы по услугам – они должны быть оказаны и оплачены (должны выполнятся оба условия)

— если расходы по приобретению товаров: товар должен поступить от поставщика, должен быть оплачен нами поставщику, товар должен быть продан покупателю (фактически отгружен) и оплачен. Именно в этот момент мы можем взять в расходы стоимость товаров (при соблюдении всех 4-х условий). Следует обратить внимание на то, что список расходов закрытый и приведен в статье 346.16 Налогового кодекса РФ, т.е. то, что не перечислено в данном перечне в расход брать нельзя.

Рассмотрим на примере:

1. З/п начисляется аналогично, сумму получается 1410 рублей.

2. Расходы- Аренда помещения составляет 1000 рублей.

Рассчитываем налог = (10000-1000-4350-650-400-300-60)*15%=3240 рублей,

1410+486=1896 рублей — всего налогов к оплате в бюджет.

Также налогоплательщик в соответствии с пунктом 6 статьи 346.18. Налогового кодекса РФ,

Налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог в порядке, предусмотренном настоящим пунктом.

Сумма минимального налога исчисляется за налоговый период в размере 1 процента налоговой базы, которой являются доходы, определяемые в соответствии со статьей 346.15 налогового кодекса.

Минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

1. (Доход ИП 10 000-расходы ИП 5000)*15%=750 рублей.

2.Доход ИП 10 000 тыс.руб.*1%=100 рублей, то есть эта сумма меньше суммы исчисленного налога вышеприведенного (750 рублей), соответственно нужно оплачивать налог наименьший в сумме 100 рублей.

Как видим из вышеизложенного сравнения двух систем налогообложения размеры к уплате налогов получились разные,

-сумма налога по упрощенке 15% составила к оплате в размере 1896 тыс. рублей;

— сумма налога по упрощенке 6% составила к оплате 1710 тыс. рублей.

Исходя из вышеизложенного, если расходы ИП по сравнению с доходами будут незначительными/небольшими, то лучше применять упрощенную систему налогообложения 6%, а если же расходы ИП по сравнению с доходами будут весомыми/большими, то нужно применять упрощенную систему налогообложения 15 %.

Помимо всего вышеизложенного Индивидуальный предприниматель за каждый год оплачивает, на себя страховой взнос в размере 7 274,40 тыс.руб. и накопительный взнос в размере 3 117, 60 тыс.руб. Размеры накопительных и страховых взносов на ИП каждый год меняются, в нашем случае представлены размеры взносов за 2010 год и для ИП после 1966 года рождения.

Авторы: Бегун М.А., Никитин Е.М., Упрощенная система налогообложения 6 % и 15 %.

УСН доходы 6 процентов: кто применяет, база для исчисления, на что уменьшается, отчетность, примеры расчетов

В целях поддержки малых предприятий и предпринимателей налоговое законодательство предусматривает возможность использования определенными категориями налогоплательщиков льготной системы налогообложения. Она позволяет снизить налоговую нагрузку на предприятие, и упрощает ведение учета. Наиболее используемой системой является УСН доходы 6 процентов.

Что собой подразумевает система УСН доходы

Одним из льготных режимов по налогам является УСН, которая имеет две разновидности – УСН доходы и УСН доходы, уменьшенные на расходы. Рассмотрим подробнее первую подсистему упрощенного налогового режима.

НК РФ устанавливает, что налогоплательщик рассчитывает и уплачивает в бюджет единый налог, который определяется путем умножения налогооблагаемой базы на действующую ставку налога 6%. Субъектам дано право снижать размер данной ставки.

База по налогу равна выручке компании и иным доходам поступающим на счет компании или в ее кассу. При этой системе необходимо вести учет только доходов. Для этого налогоплательщику достаточно заполнять регистр по налогам Книгу доходов и расходов.

При этом единый налог заменяет собой налог на прибыль, НДС, налог на имущество. Однако, нужно помнить, что по последнему налогу в настоящее время идет переходный период, в течение которого налоговая база по налогу на имущество переходит с исчисления инвентарной стоимости на кадастровую. В этом случае на УСН освобождение от исчисления налога на имущество не производится.

Внимание! По сравнению со второй разновидностью — УСН доходы минус расходы, эта система является наиболее простой, как по составлению отчетов и исчислению налогов, так и ведению бухучета.

В каком случае ее выгодно применять

Как льготный режим данную систему выгодно применять большинству компаний. Однако, при сравнении двух разновидностей упрощенной системы налогообложения, надо учитывать что каждая из них имеет положительные и отрицательные стороны.

УСН 15 доходы минус расходы выгодна в тех ситуациях, когда у субъекта хозяйственной деятельности существует достаточный объем затрат, которых он имеет право учитывать при расчете налога.

Когда же у налогоплательщика низкий уровень расходов, то для него наиболее выгодно использовать УСН доходы. Как правило, такая ситуация складывается у организаций, оказываемых услуги. Если предприятие занимается производством или торговлей, то для него более предпочтительнее система со ставкой 15%.

Внимание! Существующая практика показывает, что УСН 6% лучше применять тогда, когда удельный вес расходов в полученной выручке не превышает 60 %.

Кто может применять

Применение льготной системы налогообложения предполагает, что она доступна только для тех субъектов бизнеса, которые соответствуют критериям применения ее, установленным НК РФ:

Внимание! При несоответствии им, субъект утрачивает право на льготный режим. То есть система УСН доходы доступна на предпринимателей и организаций, отнесенных к малому бизнесу.

Доходы и расходы на УСН 6%

Доходами на данном режиме признаются поступления на расчетный счет или в кассу, которые являются выручкой или иным видом дохода. Сюда в первую очередь относится поступление от покупателей и заказчиков оплаты за товары, работы, услуги.

При этом НК РФ устанавливает, что учитывать их нужно применяя кассовый метод. Согласно ему датой признания поступления доходов является дата поступления средств в кассу или на расчетный счет. То есть факт отгрузки не имеет значения.

Поэтому нужно помнить, что в базу по налогообложению следует включать также поступившие авансы. Если поступление оплаты производится в не денежной форме, то оно также признается доходом компании.

Доходами также являются внереализационные поступления, безвозмездное получение имущества, штрафы и т. д. Доходы учитываются в течение года накопительно за каждый период.

Когда используется система УСН 6%, то принимать в учет при налогообложении расходы нельзя.

При расчете можно учесть только суммы фиксированных платежей, которые ИП перечисляет за себя, а также за счет взносов оплачиваемых за сотрудников компаниями и предпринимателями-работодателями, отправляемыми на обязательное пенсионное, социальное, медицинское страхование.

Также в расчете можно учесть затраты на выплату пособия по временной нетрудоспособности, а также суммы, которые приходятся на торговый сбор. Однако, их учитывать следует не при определении базы, а самого налога. При этом снизить его можно не более чем на 50%.

Ставка по налогу

НК РФ устанавливает размер ставки обязательного платежа на УСН доходы в размере 6 %.

Региональные власти, учитывая собственные возможности, имеют право снижать данную ставку.

Порядок исчисления налога

Налоговая база по налогу

Налоговой базой по УСН 6 % являются доходы. Их фиксация происходит в специальном регистре – Книге учета доходов и расходов.

Налог определяется по итогу за год. Однако, ежеквартально нужно исчислять и перечислять в бюджет авансовые платежи за 1-й квартал, 1-ое полугодие, 9 месяцев. Все суммы принимаются в регистре накопительно с начала года.

Налогоплательщикам нужно помнить, что база не должна превышать 150 млн. рублей за один год. В противном случае компания утрачивает свое право на использование УСН.

УСН доходы 6 процентов на что уменьшается налог для ИП с работниками и ООО

Налог на УСН 6 % исчисляется путем перемножения налоговой базы на установленную ставку налога. После этого субъекты работодатели имеют право исчисленный налог снизить на сумму произведенных фирмой расходов на пенсионное, медицинское, социальное страхование, суммы выплаченных работникам пособий по больничным листам, а также суммы перечисленного в бюджет торгового сбора.

Предприниматели также могут учитывать при налогообложении на системе УСН 6% суммы фиксированного платежа за себя. Главное не забывать, что существует ограничение в виде не более 50 % исчисленного налога.

УСН доходы 6 процентов на что уменьшается налог для ИП без работников

Рассмотренный выше порядок немного отличается в отношении предпринимателей которые осуществляют фиксированные платежи ИП за себя. Они могут учитывать при расчете налога по УСН всю сумму осуществленных фиксированных платежей на себя, то есть без ограничения.

Внимание! Однако, нужно помнить, что фиксированные платежи должны быть правильно рассчитаны и перечислены в бюджет до того момента, когда будет произведен расчет налога по УСН. Рекомендуется в этой ситуации применять онлайн калькулятор фиксированного платежа ИП за себя.

Сроки уплаты УСН и куда платить

Закон устанавливает, что каждый квартал необходимо производить расчет и перечисление авансовых платежей. Затем, по итогам года — перечисляется окончательная часть налога.

В НК закреплено, что каждый платеж необходимо осуществить до 25 числа месяца, идущего за отчетным кварталом:

У декларации УСН сроки сдачи отчетности совпадают с датой перечисления завершающего платежа. Это необходимо сделать для организаций — до 31 марта года, следующего за отчетным, а для предпринимателей — до 30 апреля такого же года.

КБК для уплаты УСН в 2018 году

Коды КБК УСН 6 процентов в 2018 году не изменились:

Отчетность на УСН доходы

У предпринимателей число отчетов, которые они должны сдавать, зависит от наличия принятых сотрудников.

ИП без работников на упрощенке должен подавать:

Предприниматель, у которого есть сотрудники и ООО, кроме упомянутых выше отчетов также сдают:

Организации подают те же самые отчеты, что и предприниматели за себя и работников. Кроме этого, у них добавляется обязанность оформить и подать по итогам года баланс и приложения к нему. Малые фирмы имеют право составлять их по упрощенной форме, все остальные – по полной.

Пример расчета УСН 6 процентов 2018 для ИП с работниками

Рассмотрим как рассчитывается налог у ИП с работниками:

Какие налоги платить на упрощенке 6 процентов для ип 2018

Для малого бизнеса существует ряд выгодных и удобных специальных режимов налогообложения. Предприниматель вправе выбрать для себя самый подходящий из них. Упрощённая система налогообложения по праву пользуется наибольшей популярностью. Она предусматривает простое ведение бухучёта и достаточно низкие налоговые ставки. Рассмотрим одну из двух её разновидностей, а также новшества, произошедшие в налоговом законодательстве с нового года – упрощёнка 6 процентов для ИП 2018.

Как начать работать на упрощёнке

УСН со ставкой обложения доходов в 6% отличается очень простым учётом. Режим является выгодным для бизнесменов, имеющих по роду своей деятельности низкие расходы.

Им достаточно фиксировать все суммы полученной материальной выгоды, не учитывая затрат.

В чём преимущества для ИП УСН 6%:

Есть и недостатки:

Начинающие бизнесмены, желающие работать на УСН (как юридические, так и физические лица), в течение 30 дней с момента регистрации подают в ФНС заявление об этом.

Если предприниматель уже работает на другом налоговом режиме, то переход можно осуществить с 1 января каждого начинающегося года (нужно уведомить налоговую инспекцию о своём решении до конца года). В случае, когда последний рабочий день в том году выпадает на выходной, его переносят наближайший рабочий (в 2018 это было 9 января).

Если до 31 декабря уведомление не отправлено, то переход станет возможным только через год. ФНС не присылает ответное уведомление о переводе на УСН, нужно делать запрос самостоятельно, чтобы наверняка убедиться.

Точно также можно поменять и объект налогообложения (сменить 6% на 15% и обратно), т.е. с началом нового года.

Основной налог УСН и его расчёт

Чтобы рассчитать сумму единого налога на УСН по ставке 6%, необходимо вести учёт всех доходов. Единственный расход, принимаемый к снижению облагаемой базы, –это сумма оплаченных обязательных страховых взносов (на себя и сотрудников, но не более 50% от суммы налога).

А какие же поступления считаются доходами, и с какого момента их включать в облагаемую налогом базу:

Единый налог на доходы ИП по УСН 6 в 2018 году уплачивается в том же порядке, что и ранее.

Формула расчёта налога в 6% такова:

Совокупный доход (с начала года) х 6% -страховые взносы (только уплаченные в этом году) -авансовые платежи (за этот же период) = сумма налога

Декларация подаётся в ФНС один раз за весь период, а если деятельности в нём не было, и оборота нет, то она получится нулевая. Сдавать её тоже обязательно!

Хотя декларация подаётся раз в год, до 30 апреля после окончания каждого налогового периода (года), авансовые платежи вносятся в бюджет поквартально.

Сроки для уплаты ИП единого налога УСН на 2018 год:

Сроки для уплаты страховых взносов, которыми ИП на УСН 6% может снижать базу для налогообложения, за себя – единовременно до 31.12.2018, а за работников ежемесячно. Но чтобы уменьшать сумму авансовых платежей по УСН, можно и взносы за себя тоже разделить на кварталы. Ещё одно преимущество этого – суммы получатся небольшие.

Учёт у упрощенцев не сложный, но налоговое законодательство предписывает, как минимум, вести учёт доходов, кассовые и банковские регистры, учёт основных средств. Вся первичка, способная подтвердить полученные доходы, должна строго учитываться и храниться определённый срок, установленный законодательством.

Заполнение деклараций значительно упрощается, если сдавать их в электронном виде – программа сама поможет посчитать. В бумажном виде отчётность допустима для ИП со средней за год численностью работников до 25 человек (это касается не только единого налога УСН, но и всех остальных).

Какие ещё есть отчёты и налоги у ИП на УСН 6%

Если ИП использует упрощёнку 6 процентов, то какие налоги и сборы платить в 2018 году? И в какие сроки подавать отчётность?

Отчёты и платежи:

На себя предприниматель ежегодно оплачивает фиксированные взносы (теперь это делается в ФНС, а не в фонды):

Отчётности по взносам нет. В некоторых случаях предусмотрены налоговые каникулы (это периоды, за которые обязательные взносы не уплачиваются), но о них следует уведомить ФНС.

К таким случаям относятся: срочная служба в армии, отпуск по уходу за ребёнком (до 1,5 лет), уход за ребёнком-инвалидом, временное прекращение адвокатской практики, работа за границей (в дипломатических представительствах).

Если ИП работодатель

Если ИП на упрощёнке 6 процентов является налоговым агентом, то в 2018 году отчётность на работников сдаётся такая:

На себя всей этой отчётности нет, только на работников.

ИП-работодатель обязан вести полный учёт по заработной плате. Регистры по начислению сумм, уплачиваемым работникам и в бюджет, книга приказов, вообще вся кадровая политика ничем не отличается от той, что ведут юридические лица.

Правила работы на УСН со ставкой 6%

Упрощёнку можно совместить с другим режимом (кроме, как уже говорилось, ЕСХН и ОСНО):

Обязательные условия для работающих на УСН:

Если в течение года хотя бы по одному пункту случилось несоответствие или превышение, то налогоплательщик обязан уведомить об этом ФНС письменно (по соответствующей форме N 26.2-2). По окончании квартала, в котором произошло отклонение от условий, не позднее 15 числа последующего месяца, в налоговую направляется это уведомление, а до 25 – отчётность по УСН.

Через год на упрощёнку можно вернуться. А с квартала, когда утрачено право на УСН, осуществляется автоматический переход на ОСНО.

Ответственность за нарушения

‘ gif;base64,R0lGODdhAQABAPAAAP///wAAACwAAAAAAQABAEACAkQBADs=» data-lazy-src=»https://tvoeip.ru/wp-content/uploads/2018/02/izmeneniya-dlya-ip-v-2018-godu-1-702×336.jpg» alt=»люди » width=»200″ height=»96″ data-lazy-srcset=»https://tvoeip.ru/wp-content/uploads/2018/02/izmeneniya-dlya-ip-v-2018-godu-1-702×336.jpg 702w, https://tvoeip.ru/wp-content/uploads/2018/02/izmeneniya-dlya-ip-v-2018-godu-1-702×336-300×144.jpg 300w» data-lazy-sizes=»(max-width: 200px) 100vw, 200px»> Законодательство стремится упростить всё, что касается малого бизнеса, главная цель – снижение теневой экономики. Но меры наказания для нарушителей ужесточаются наравне со всеми. Поэтому важно знать, за какие несоблюдения норм предусмотрены пени и штрафы, чтобы не допускать их.

Вовремя не предоставленная отчётность карается штрафом в 1000 рублей (за каждый отчёт).

Несвоевременная уплата налогов грозит предпринимателю уплатой пени за каждый день просрочки в размере 1/300 ставки (ключевой, или рефинансирования) Банка России.

По итогам проверки ФНС может выясниться, что ИП недоплатил налог в результате неправильного исчисления. Тогда штраф будет 20% от недоплаченной суммы. Если выручка укрывалась умышленно, то штраф повышается до 40%.

За отсутствие первичных документов:

Особое внимание уделяется документам о подтверждении доходов – ФНС имеет право самостоятельно насчитать предположительную выручку и удержать с неё налог.

Если для ИП налоги и обязательные платежи 2018 на упрощёнке 6 процентов окажутся невыгодными, слишком большими, то до 31 декабря 2018 г. можно подать уведомление в ФНС о переходе на любой другой режим – ОСНО, УСН 15% и прочие.