Видеоурок налоги

Урок по обществознанию и финансовой грамотности. Раздел «Экономика». Тема: «Налоги и налогообложение». 11-й класс

Цели урока:

- Познакомить учащихся с понятиями: налоги, налогоплательщик; видами налогов.

- Прививать уважение к законодательству России, воспитывать в учащихся чувство необходимости уплаты налогов и гражданской ответственности

План урока:

Ожидаемые результаты.

Личностными результатами, формируемыми при изучении темы урока, являются:

Метапредметные результаты изучения темы проявляются:

Предметными результатами изучения темы проявляются в:

Технологическая карта урока

№ этапа

Название этапа

Деятельность учителя

Деятельность

учащегося

Введение в тему урока.

Организация групповой работы. Мозговой штурм.

Цитаты выдающихся людей по теме.

Налоги для государства – то же, что паруса для корабля. Они служат тому, чтобы скорее ввести его в гавань, а не тому, чтобы завалить его своим бременем или держать всегда в открытом море и чтоб, наконец, потопить его. (Екатерина II Великая)

Налог — это дозволенная форма грабежа. (Фома Аквинский)

Государство прекращает войну всех против всех, и налоги являются ценой, которой покупается общественный мир. (Томас Гоббс)

Безопасность и собственность могут существовать лишь в таком государстве, где налоговая шкала не меняется каждый год. (Наполеон 1 Бонапарт)

Объяснить смысл высказывания каждой группой.

Что такое налоги и почему их нужно платить?

1. Вспомнить и дать каждой группой определение понятия, что такое налог.

2. Предлагает нарисовать кластеры;

2.1. Зачемнужны налоги

2.2. Функции налогов

2.3. Виды налогов

1. Представитель

группы дает определение понятие

2. Работа по темам кластеров

Учебник. Параграф 29.

3. Проверяют правильность составления кластера

Основы налогообложения граждан.

13%: для любых доходов физических лиц, за исключением тех, для которых установлены специальные ставки налога на доход физических лиц (НДФЛ) – 13, 15%, 30%, 35%.

35% облагаются:

30% облагаются: доходы, получаемые физическими лицами, не являющимися налоговыми резидентами РФ

15% действует в отношении: доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, в виде дивидендов от долевого участия в деятельности российских организаций.

13% облагаются: доходы физических лиц от долевого участия в деятельности организаций, полученных в виде дивидендов, физическими лицами, являющимися налоговыми резидентами РФ; доходы физических лиц в виде процентов по облигациям с ипотечным покрытием

Не подлежат обложению налогом на доход физических лиц (НДФЛ) следующие виды дохода:

Конспект с использованием материалов учебника.

Решение задач по теме урока и тестовых заданий для подготовки к ЕГЭ

Карточки с заданиями

Параграф 29 стр. 210-218. Выписать терминологию к параграфу.

В Интернете прочитать статьи налогового кодекса: 21, 25, 32, 217, 218.

Тестовые задания для подготовки к ЕГЭ

1. К числу прямых налогов, уплачиваемых гражданами РФ, относится

1) налог с продаж

2) подоходный

3) акцизный сбор

4) таможенная пошлина

2. Верны ли следующие суждения о назначении налоговой политики?

А) Назначением налоговой политики государства является перераспределение доходов от богатых к бедным с целью стабилизации общественных отношений.

Б) Назначением налоговой политики государства является обеспечение государственных расходов.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

3. Какой вид налога является прогрессивным?

1) ставка налога не зависит от дохода

2) ставка устанавливается в одинаковом процентном отношении к объекту обложения

3) средняя ставка налога повышается по мере роста дохода

4) ставка налога уменьшается по мере роста дохода

4. Как называется налог, связанный с ввозом товара из-за границы?

1) налог на доход предприятий

2) налог на имущество

3) НДС

4) акциз

5) таможенные пошлины.

5. Верны ли следующие суждения о налогах?

А. С ростом налогооблагаемой базы налоговые поступления в бюджет, как правило, сокращаются.

Б. Снижение налогов на прибыль способствует созданию новых рабочих мест.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

6. Какого налога не существует?

1) на имущество

2) на доход

3) на образование

4) на автомобили

7. Верны ли следующие суждения о налогах?

А. Косвенные налоги отличаются от прямых тем, что их уплата является добровольной.

Б. Снижение налогов на малый и средний бизнес способствует росту экономики.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

8. Государство утвердило новые, более высокие тарифы на ввоз в страну иностранных машин. Какую функцию государства в экономике можно проиллюстрировать данным примером?

1) борьба с монополистическими объединениями

2) выстраивание системы социального партнерства

3) производство и обеспечение общественных благ

4) защита отечественного производителя от иностранной конкуренции

9. Отмена таможенной пошлины на импортируемый товар приведет:

1) к снижению внутренней цены данного товара

2) к увеличению потребления этого товара

3) к снижению производства данного товара внутри страны

4) к потерям бюджета

5) все предыдущие ответы верны

10. Кирилл, Никита и Даня заработали за год соответственно 1 млн., 2 млн., 3 млн. рублей, а налогов заплатили 130 тыс., 260 тыс., 390 тыс. рублей. Какой вид ставки у данного налога?

1) твердый

2) пропорциональный

3) прогрессивный

4) регрессивный

11. Кирилл, Никита и Даня заработали за год соответственно 1 млн., 2 млн., 3 млн. рублей, а налогов заплатили 130 тыс., 360 тыс., 590 тыс. рублей. Какой вид ставки у данного налога?

1) твердый

2) пропорциональный

3) прогрессивный

4) регрессивный

12. Кирилл, Никита и Даня заработали за год соответственно 1 млн., 2 млн., 3 млн. рублей, а налогов заплатили 130 тыс., 130 тыс., 130 тыс. рублей. Какой вид ставки у данного налога?

1) твердый

2) пропорциональный

3) прогрессивный

4) регрессивный

13. Какой вид факторного дохода предпринимательской деятельности?

1) прибыль

2) заработная плата

3) рента

4) дивиденд

14. Рома накануне своего дня рождения пришел в магазин и узнал, что его любимый объектив стоит от 195 до 237 тыс. рублей. Какая функция денег проявляется в данном факте?

1) единица измерения

2) средство обращения

3) средство межгосударственных расчетов

4) средство накопления

15.Товар подорожал на 25%, а потом еще на 40%. На сколько процентов подорожал товар?

16. Налог на прибыль составляет 13%. Глебу на карточку перевели 41 760 рублей. Найдите зарплату Глеба до уплаты налога.

УФМС Паспортный стол РФ

Главное меню

Налоги: прямые и косвенные

Косвенные и прямые налоги не влияют на работу предпринимателей, но об их существовании знать необходимо, чтобы иметь понятие о количестве выплат. Овладев этой информацией, можно более подробно планировать свою работу и иметь понятие о суммах выплачиваемых в качестве налогов, которые выплачиваются государству. В основном налоги – прямые или косвенные, приходятся на плечи потребителя, но имеются и случаи, когда бизнесмен должен брать эти расходы на себя. Эта ситуация будет рассмотрена в данной статье, а также необходимость этих выплат и их соотношение, которые берет на себя предприниматель.

Схема и виды налогов. Особенности российского налогообложения.

Для начала необходимо выяснить что такое – косвенные и прямые налоги? Они схожи в одном – это источник формировки выплат налогов. Иными словами первопричиной выплат является человек, который и платит пошлину. Источники бывают разные, несмотря на то, что налогообложением облагаются люди – граждане нашей страны. Но способы выплат и сбор налогов различные. Если понять многослойность налогов, которые платят все люди, то их конечный масштаб поражает воображение. Прямые налоги платят непосредственно люди, занимающиеся предпринимательством, а косвенные уже включены в стоимость покупаемых вещей и услуг. Экономики заявляют, что это не ток, но фактически на практике получается, что каждый человек, покупая какой-либо товар оплачивает налог, а именно включенный НДС. Косвенные налоги потому так и называются, что их не возможно выявить на первый взгляд.

Прямые налоги оплачивает человек, который приобретает недвижимость, автомобиль или другие блага общества. При покупке чего-либо ему необходимо сделать отчисление государству. На сегодняшний день процентная ставка постоянна, сумма налога зависит от стоимости приобретаемого объекта.

Прямые налоги делятся на 2 вида. С каждого гражданина РФ вычитается налог на доход, а именно налог с прибыли ИП, налог на прибыль с иных доходов (фриланс, «шабашка», валютная биржа), вычет налога с зарплаты. Эти налоги оплачиваются людьми с реальной прибыли, подтверждая его платежеспособность. Этот вид налоги понятен каждому человеку, например, получив зарплату можно ознакомиться с квитком, где все расписано «по — полочкам», куда и что пошло.

Косвенные налоги отличаются своей прозрачностью, они, как правило, завуалированы и не понятны рядовому гражданину. Косвенный налог оплачивает постоянно человек, даже не подозревая об этом, например, покупая любой товар, в котором заложено НДС. Мы даже не догадываемся об этом, поэтому психологически это преодолевается легче. Расплачиваясь на кассе, мы погашаем бизнесу налог с продаж, снимая с них нагрузку.

Косвенные налоги бывают индивидуальными и универсальными. К первым относятся налоги, которые налагаются на очень дорогие и значимые товары. Ко второй относятся все остальные, кроме социально значимых товаров.

Виды и функции налогов

Урок 29. Обществознание 10-11 класс. Экономика.

Конспект урока «Виды и функции налогов»

Можно привести ещё много высказываний известных и неизвестных авторов о налогах. Но и уже приведённых достаточно, для того чтобы понять: к вопросу налогообложения практически никто не может остаться равнодушным. Остановимся пока на том, что налоги, нравится нам это или нет, платить надо, и выясним, какие они бывают.

Выделим для начала те черты, которые характеризуют любой налог. И обратимся для этого к статье восьмой Налогового кодекса.

Итак, налог – это обязательный платёж. То есть, решение о необходимости его уплаты, размерах и сроках принимаете не вы. О добровольности и речи не идёт.

Так было не всегда. Оставим в стороне вопрос о том, что в первобытные времена вообще никаких налогов не было. Тогда не было и публичной власти, а сейчас без неё общество не сможет обойтись.

Но, например, в Древней Греции считалось, что свободные граждане налогами облагаться не должны. Дань государству платили побеждённые им враги. Правда, и денег для содержания государственного аппарата особо много не требовалось.

Участие в управлении считалось почётной обязанностью гражданина, её чаще всего выполняли бесплатно, некоторые и собственные деньги вкладывали.

Ну, а если происходило что-то чрезвычайное, предстояли крупные расходы, тогда по решению народного собрания вводились чрезвычайные сборы с богатейших граждан.

Например, на постройку храма или нового боевого корабля. Эти сборы называли «литургии», что в переводе с греческого означает «приношения».

То есть, предполагалось, что платят их на добровольных началах. Добровольность эта была, разумеется, вынужденной. С деньгами люди расставались в те времена не более охотно, чем сейчас. Но, во-первых, это было почётно: войти с число тех избранных, кто может поддержать свою родину материально.

А во-вторых, отказ мог повлечь лишение гражданства. Ибо, какой же ты гражданин, если не хочешь поддержать свою родину материально? Правда, торговцы, независимо от гражданства, должны были уплачивать налог с продаваемых ими товаров, а также таможенные пошлины на импорт. Как и в наши дни, эти платежи включались в цену, и в итоге платил покупатель, те самые свободные граждане, которые не должны были платить налоги.

Налоги – индивидуально безвозмездные платежи. После того как вы перечислили деньги в государственный бюджет, взамен ничего не получите.

Ну, разве что возможность спать спокойно. Нет, как член общества вы отдачу почувствуете. Потому что на налоговые поступления финансируется содержание армии, полиции, школ, больниц и так далее. Но это общегосударственные расходы, обезличенные. Гражданин может не обращаться за медицинской помощью, никто из его близких не получает бесплатного образования… Это не отменяет его обязанность платить налоги. А вот сборы или пошлины, которые тоже уплачиваются в бюджет, носят не безвозмездный характер.

Допустим, вы хотите заняться производством лекарственных средств или открыть свою радиостанцию, или стать частным сыщиком. Все эти виды деятельности объединяет то, что на занятие ими нужно получить разрешение государства – лицензию. Уполномоченный государственный орган совершает определённые действия, а вы платите специальный сбор. Или другой пример: таможенные пошлины. Их ведь уплачивает не каждый гражданин.

Целью налогообложения является сбор средств для финансирования деятельности органов управления, как на общегосударственном, так и местном, региональном и муниципальном уровне. Это значит, что вводить налоги могут лишь государственные органы в установленном законом порядке.

Перейдём к классификации налогов, выделению их видов.

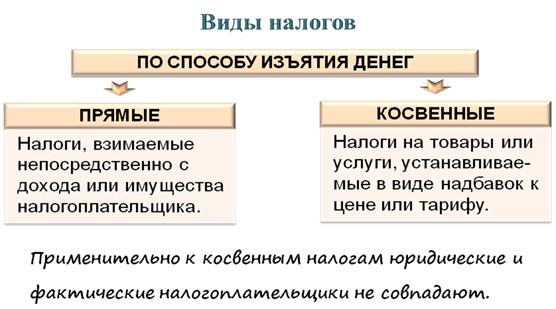

По способу изъятия денег– прямые и косвенные. Прямые, это когда вы чётко знаете, что платите налог. Отдаёте свои кровно заработанные в общегосударственную копилку. Физические лица платят подоходный налог, юридические – налог на прибыль, и те, и другие – на недвижимое имущество. К этой группе относят также обязательные платежи в социальные и пенсионные фонды, налог на дарение или наследование и некоторые другие.

· налог на прибыль;

· налог на недвижимое имущество;

· обязательные платежи в социальные фонды;

· налог на дарение имущества;

· налог на наследование имущества;

· иные налоги и обязательные платежи.

В истории встречаются разнообразные виды прямых налогов, иногда достаточно курьёзные: на окна, календари, даже пудру для волос. Вы, вероятно, помните из курса отечественной истории о налоге на бороды, который ввёл Пётр Первый.

А в Великобритании с тысяча семьсот восемьдесят четвёртого по тысяча восемьсот одиннадцатый годы платили налог на шляпы. При покупке шляпы на подкладке ставилась специальная печать об уплате налога. Между прочим, за её подделку суд мог приговорить к смертной казни. После введения этого налога сразу же начались споры о том, что можно считать шляпой, а что – нет. Государство легко разрубило этот гордиев узел: налог стало нужно платить с любого головного убора.

О том же, что вы платите косвенные налоги, вы иногда даже не знаете. Конечно, они не являются тайными, мы просто не задумываемся над этим. Почему? Потому что их платим, как бы, не мы. Налог на добавленную стоимость, акцизные сборы, налог с продаж, импортные пошлины платят те, кто получает выручку от продажи товаров, облагаемых этими налогами. Но поскольку они включаются в продажные цены, получается, что в итоге расплачивается покупатель. А официальные плательщики косвенных налогов являются всего-навсего посредниками между нашим карманом и государственной казной.

· налог на добавленную стоимость (НДС);

· иные налоги и сборы.

О НДС и акцизах вы, конечно, уже слышали. Давайте более подробно разберём, что они собой представляют. Мельник купил у фермера зерно на сумму, скажем, десять тысяч чего-нибудь, каких-нибудь денежных единиц. Ставка налога на добавленную стоимость пусть будет двадцать процентов. Фермеру нужно уплатить в бюджет две тысячи. Значит, мельник заплатит за зерно не десять, а двенадцать тысяч.

Зерно будет смолото, а мука – продана пекарю. Те затраты, которые понёс мельник, он должен возместить, ну и прибыль какую-никакую получить. Допустим, это тоже десять тысяч. По какой цене он продаст муку пекарю? Десять тысяч от фермера (здесь НДС не считаем) плюс десять тысяч от мельника. Итого, двадцать тысяч. Добавляем двадцать процентов. Пекарь должен заплатить двадцать четыре тысячи. Из этих четырёх тысяч налога две мельник оставит себе – это та сумма, которую внёс в бюджет фермер. Мельник её уже платил, теперь она ему вернулась. Ну, а две тысячи за свою добавленную стоимость он, разумеется, должен отдать государству.

Пекарь испечёт из муки очень вкусные булочки. Его труд тоже чего-то стоит, и свой вклад в партию вкусняшек он оценит в те же десять тысяч. Цена партии, таким образом, составит тридцать тысяч. Не забыли, что четыре тысячи НДС, включённые в продажную цену мельника, мы не учитываем? Двадцать процентов от тридцати тысяч – шесть тысяч. Значит, за всё удовольствие желающие приобрести товар заплатят тридцать шесть тысяч. Из полученных в качестве налога на добавленную стоимость шести тысяч, в казну пекарь перечислит две, со своей добавленной стоимости. Четыре уже были уплачены фермером и мельником.

Это если пекарь сам будет продавать свои булочки желающим, а не продаст их для реализации хлебному магазину. Тогда стоимость добавиться ещё раз, и налог на добавленную стоимость тоже. Кстати, одной муки пекарю будет недостаточно. Сахар, масло, яйца… Во всех производственных цепочках на каждом промежуточном этапе будет уплачиваться НДС.

Другой вопрос, кто реально все эти деньги заплатил? Правильно, поедатели булочек. Ведь именно они облегчили свои кошельки на все тридцать шесть тысяч.

То же самое относится и к акцизам. Это – налог, которым также облагаются не люди, а продукция, реализуемая внутри страны. Статья сто восемьдесят первая Налогового кодекса перечисляет все подакцизные товары. Самый известный всем пример – алкоголь и табак. Но это также и автомобили, бензин и дизельное топливо, большая часть лекарств, парфюмерная продукция. Уплачивает акцизы те, кто из продаёт, но из карманов потребителей.

Подакцизные товары в РФ:

· спиртосодержащая и алкогольная продукция;

· автомобильный бензин, дизельное топливо;

· иные товары (ст. 179–206 НК РФ).

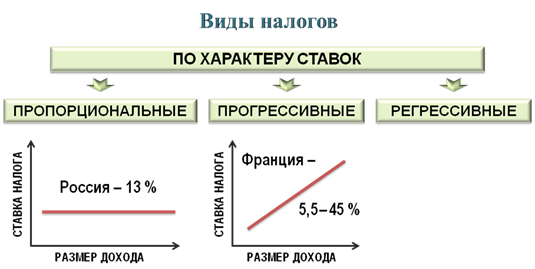

По характеру ставок выделяют пропорциональные, прогрессивные и регрессивные налоги.

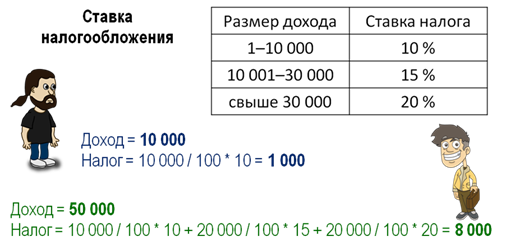

При пропорциональной системе все налогоплательщики перечисляют в бюджет одинаковую долю от суммы, подлежащей налогообложению. Возьмём, для примера, подоходный налог. Если доход – десять тысяч, а налоговая ставка – десять процентов, то уплатить нужно тысячу. Если доход в пять раз больше, то и налог вырастет в пять раз: десять процентов от пятидесяти тысяч – пять тысяч.

Прогрессивное налогообложение предполагает, что с ростом доходов растёт не только сумма налога, но и его процентная ставка. Поясним на том же примере. С десяти тысяч дохода оставляем те же десять процентов. С суммы от десяти до тридцати тысяч – уже пятнадцать, а свыше тридцати – двадцать процентов. Какой налог заплатит обладатель дохода в пятьдесят тысяч в этом случае? Одна тысяча плюс три тысячи плюс ещё четыре. Итого, восемь тысяч, на три тысячи больше, чем при пропорциональной системе налогообложения.

Какой подход более справедлив? Это очень дискуссионный вопрос. Государства в разных странах решают его по-разному. Например, в России пропорциональное налогообложение доходов граждан, а во Франции – прогрессивное. В две тысячи тринадцатом году налоговая ставка в этой стране составляла от пяти с половиной до сорока пяти процентов. А с доходов свыше одного миллиона евро необходимо было уплатить в госбюджет семидесятипяти-процентный налог. Не все сверхбогатые граждане Французской республики готовы были расстаться с такими суммами. Некоторые даже приняли гражданство других государств.

Регрессивная система, наоборот, предполагает снижение ставки налогообложения с ростом доходов. Представьте себе, что все платили бы в бюджет одинаковую сумму. Скажем, одну тысячу. От дохода в десять тысяч – это десять процентов, а от пятидесяти тысяч – только два.

По назначению налоги и сборы бывают общие и специальные. Специальные идут на финансирование конкретных программ. Скажем, платежи в Пенсионный фонд или Фонд обязательного медицинского страхования. Или дорожный сбор. Куда расходовать общие налоги, решает правительство страны и парламент, когда принимают годовой бюджет.

Также выделяют общегосударственные и местные налоги. Есть и другие критерии, но хватит пока и этих.

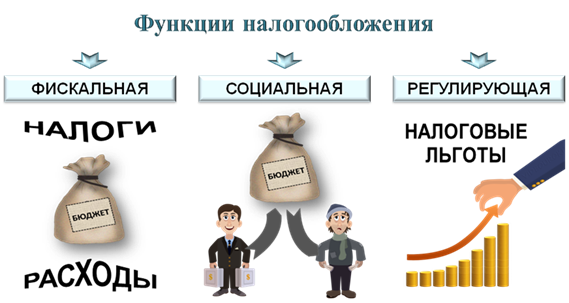

В завершение назовём основные функции налогообложения.

Фискальная – пополнение государственного бюджета. Налоги – основная часть его доходов. Без них государство не в состоянии будет содержать аппарат управления, армию, правоохранительные органы, финансировать научные исследования, социальные программы. Это очень важная функция. Налогово-бюджетную политику государства так и называют – фискальная политика. Но есть и другие.

Социальная: через налоги происходит частичное перераспределение доходов, смягчается социальная дифференциация. Создаются равные возможности для пользования многими социальными институтами: образованием, здравоохранением.

Через систему налогообложения государство может регулировать экономическое развитие. Низкие налоги на прибыль стимулируют расширение производства. Повышение налогов на доходы приведёт к сокращению спроса. Налоговыми льготами можно поддержать те отрасли экономики, развитие которых наиболее важно и перспективно для страны на данном этапе.

Налоги – это цена, которую мы платим за возможность жить в цивилизованном обществе.

Видеоурок налоги

Письмо с инструкцией по восстановлению пароля

будет отправлено на вашу почту

В закладки

В закладки- на доходы физических лиц (НДФЛ), уплачиваемый со всех доходов предпринимателя;

- на добавленную стоимость (НДС);

- на недвижимое имущество, используемое в предпринимательских целях.

- Легковые авто.

- Грузовые автомашины.

- Автобусы.

- Мотороллеры и мотоциклы.

- Мотосани, снегоходы и другая мототехника для передвижения по бездорожью.

Erich Krause Тетрадь Обществознание 48 листов в клетку 38934 Erich Krause

Механизм сбора налогов тысячелетиями совершенствовался человечеством. Зачатки современной налоговой системы сложились еще во времена древнеримской и древнегреческой цивилизаций.

Налогов существует великое множество. Выясним, какие же бывают виды налогов, и какие функции они выполняют.

По различным признакам налоги можно разделить на:

– прямые и косвенные;

– федеральные, региональные и местные;

– налоги с физических и юридических лиц.

По способу платежа выделяют два основных вида налогов: прямые и косвенные.

К прямым налогам относятся подоходные и поимущественные (налоги на доход и на имущество, на наследство). Они взимаются с конкретного физического либо юридического лица. Плательщиком является владелец собственности и получатель дохода. Прямые налоги зависят от личной работоспособности граждан и ориентируются на нее. Мы всегда знаем точно, сколько мы заплатили и с какого дохода или имущества.

Основным преимуществом прямого налогообложения является то, что прямые налоги — это более определенный, твердый и постоянный источник доходов бюджета.

К косвенным налогам относятся налоги на обращение и потребление. Они ориентируются не на лица, а на вещи. Они менее справедливы, чем прямые, их легче получать. К косвенным налогам относятся акцизы, налог на добавленную стоимость, таможенная пошлина.

Мы не знаем, величины этого налога. Плательщиком косвенного налога оказывается потребитель товара, на которого продавец перекладывает налог через прибавку к цене. Например, из-за границы ввозится какой-то товар. Возможно, что данный товар производится в этом государстве. Для того, чтобы поддержать отечественного производителя, защитить его, вводится таможенная пошлина, которая включается в стоимость товара. Таким образом, стоимость ввозимого товара увеличивается по сравнению с отечественным: если покупатель желает купить товар импортного производства и поддерживать экономику другой страны, у него есть это право, но заплатить он должен больше, чем за товар отечественный. Это справедливо, ведь деньги за товар из страны уходят.

Достоинства косвенных налогов связаны с их скрытым характером. Многие люди их платят, даже не подозревая об этом, так как обычно в цене не указано, что в нее включен косвенный налог. Благодаря косвенным налогам цены на товары с низкой себестоимостью можно поддерживать на экономически рациональном уровне, в том числе на уровне, позволяющем ограничивать потребление далеко не безвредных товаров. Так происходит с ценами на алкоголь и табачные изделия.

Главный недостаток косвенных налогов заключается в том, что они усиливают неравномерность распределения налогового бремени среди населения. Очевидно, что для богатой части населения повышение цены из-за включения в нее косвенного налога не столь ощутимо, как для бедной части. В этой связи нередко товары для бедных освобождаются от налогообложения, и наоборот, товары для богатых облагаются повышенными налогами.

В развивающихся странах, с бедным населением, больше налоговых поступлений приходится на косвенные налоги. Прямые налоги имеют большее значение в экономически развитых странах с зажиточным населением, имеющим сравнительно высокий образовательный ценз.

Следующее деление налогов происходит по уровням бюджетов, в которые поступают налоги. Различают федеральные, региональные и местные налоги. Основанием этого деления является объем средств, поступающих от налогов в различные бюджеты: всей страны, субъекта РФ или местный бюджет.

К федеральным налогам относятся: налог на добавленную стоимость, акцизы, подоходный с физических лиц и предприятий, дорожный и т.д.

К региональным налогам можно отнести налог на имущество предприятий, лесной доход, плата за воду и др.

Местные налоги включают: налоги на имущество физических лиц, сбор за право торговли, лицензионный сбор за право торговли спиртными напитками и др.

Выделяют следующие функции налогов:

Изменяя налоговые ставки, условия налогообложения, вводя льготы и штрафы, органы власти создают условия, которые регулируют экономические процессы (деловую активность, переливание капиталов и др.)

Во-вторых, стимулирующая. С помощью налогов государство поощряет такие экономические процессы, которые необходимы и выгодны обществу, и, наоборот, душит налогами такие, которые ему не нужны.

В-третьих, перераспределительная. Налоги фактически перераспределяют через госбюджет финансовые средства от налогоплательщиков к нуждающимся (пенсионерам, малообеспеченным семьям и т.д.). Эта функция носит ярко выраженный социальный характер.

И последняя фискальная, касающаяся непосредственно интересов казны. Налоги покрывают расходы на содержание государственного аппарата, обороны и других структур, которые не имеют собственных источников доходов (архивы, библиотеки, музеи и т.д.).

У государства нет иных методов мобилизации денежных средств в казну кроме налогов. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Какие налоги платит индивидуальный предприниматель

Прежде чем начать собственное дело, всегда требуется разработать бизнес-план будущего предприятия. И в этих расчетах особое внимание необходимо уделить вопросу, какие налоги платит ИП.

От чего зависят вид и размер налогов

![]() Дело в том, что в структуре расходов любого бизнеса расходы на оплату налогов, и отчислений во внебюджетные фонды занимают значительную долю. Поэтому крайне важно правильно их рассчитать еще на стадии запуска бизнеса.

Дело в том, что в структуре расходов любого бизнеса расходы на оплату налогов, и отчислений во внебюджетные фонды занимают значительную долю. Поэтому крайне важно правильно их рассчитать еще на стадии запуска бизнеса.

Налоги ИП зависят от выбранного им режима налогообложения. В зависимости от этого он может платить один налог раз в год или совершать налоговые отчисления по нескольким направлениям ежеквартально.

Отметим, что на сегодняшний день индивидуальный предприниматель, как правило, самостоятельно выбирает удобный вид налогообложения, так что какие налоги платит ИП, чаще всего решает он сам.

Большинством применяются специальные налоговые режимы, которые предусматривают упрощенный порядок ведения бухгалтерской документации, меньший объем налоговой отчетности, а так же минимальное количество платежей.

Возможность применения того или иного специального режима зависит от вида деятельности индивидуального предпринимателя, а также объемов выручки, количества наемных сотрудников. Кроме того, законодательство не запрещает ИП применять и общий режим налогообложения, а в некоторых случаях он обязан использовать только его.

Таким образом, чтобы определить, сколько налогов платит ИП, стоит рассмотреть каждый из налоговых режимов более детально.

Режимы налогообложения

![]()

Общий режим

Используется индивидуальными предпринимателями нечасто, но все же в практике встречается. Его использование предусматривает следующие налоги:

Таким образом, общий режим налогообложения предусматривает уплату как минимум двух налогов. В этом случае ИП платит НДС, а также НДФЛ за себя.

Налог на вмененный доход

На текущий момент ЕНВД носит добровольный характер, и предприниматель вправе самостоятельно выбрать данный режим или использовать иной. Этот налоговый режим предусматривает оплату единого налога с вмененного дохода, размер которого определяется по специальной формуле.

В расчет входит величина базовой доходности, которая устанавливается специальным распоряжением органов власти субъекта федерации, а также ряд коэффициентов, которые отражают специфику работы предпринимателя, например, режим работы, сезонность и т. д. и ставку налога.

Как показывает практика, налог, в момент его введения встреченный малым бизнесом в штыки, сейчас пользуется популярностью. Дело в том, что для успешного бизнеса данный налоговый режим часто не является серьезной финансовой нагрузкой и позволяет заранее планировать необходимую сумму отчислений.

Однако на начальном этапе ведения бизнеса, когда финансовые потоки еще недостаточно стабильны, уплата ЕНВД может вызвать определенные сложности. Поэтому наиболее выгоден такой вид налогообложения для стабильно работающих предпринимателей.

Отметим, что, в отличие от УСН, здесь нет опасности утратить право на использование данного режима при значительном увеличении доходов, разве только если штат работников превысит 100 человек или местные власти выведут вид деятельности из перечня видов, подпадающих под ЕНВД.

Патентная система

Данный режим предусматривает уплату фиксированного налога в виде оплаты стоимости патента на определенный вид деятельности на конкретный период времени. Стоимость патента устанавливается субъектами федерации, также они определяют перечень видов деятельности, которые могут использовать такую систему налогообложения.

Упрощенная система

Является самым распространенным вариантом в малом бизнесе. При этом предприниматель вправе выбрать объект налогообложения: доходы или доходы, уменьшенные на величину расходов.

В первом случае налог на доход ИП составляет 6% от всей полученной в отчетном периоде выручки. Во втором предусматривается уплата налога в размере 15% от суммы доходов, полученных в ходе предпринимательской деятельности, уменьшенных на сумму расходов, понесенных в этот период. В данном случае налог представляет собой налог на прибыль ИП.

Отметим, что в качестве расходов признаются только те, что входят в специальный перечень в Налоговом кодексе РФ, при этом данные расходы должны быть связаны непосредственно с предпринимательством.

Что выбрать

Таким образом, ответ на вопрос о налогах, которые должен платить предприниматель, порождает другой: какую систему выбрать налогообложения выбрать? Здесь всё зависит от предпринимателя, точнее, от специфики осуществляемой им деятельности.

Для некоторых контрагентов чрезвычайно важно, чтобы их контрагент ИП был плательщиком НДС. Например, многие федеральные компании, в том числе и с иностранным участием рассматривают коммерческие предложения только в том случае, если в стоимость входит налог на добавленную стоимость. Таким образом, для некоторых индивидуальных предпринимателей НДС является необходимостью, а значит, они вынуждены применять общий режим налогообложения.

Впрочем, законодательство не ограничивает возможности предпринимателей, использующих иные налоговые режимы, выставлять счета с НДС. В таком случае ИП должен выплатить НДС в установленном порядке, а также сдать отчетность по данному налогу. При этом не стоит бояться, что в таком случае ИП заставят перейти на ОСНО – таких норм в законодательстве нет.

Налоги ИП при УСН платить гораздо проще. Выбор иного специального налогового режима зависит также от интересов предпринимателя и от законодательной возможности его применения. В жизни нередко возникают ситуации, когда к одному виду деятельности применимо несколько систем налогообложения. В таком случае необходимо произвести детальные расчеты по каждой, при этом всегда надо исходить из самого пессимистичного сценария, что позволит максимально объективно определить привлекательность того или иного варианта.

Но не стоит забывать, что возможно повышение налогов для ИП, а также то, что предприниматель должен платить еще иные налоги, которые зависят от его положения, как гражданина, так и ИП.

Иные налоги предпринимателя

![]() Независимо от используемой системы налогообложения, предприниматель должен осуществлять выплату некоторых иных отчислений.

Независимо от используемой системы налогообложения, предприниматель должен осуществлять выплату некоторых иных отчислений.

Пенсионные взносы

Законодательством предусмотрены взносы ИП в Пенсионный фонд. При этом на размер и порядок уплаты данных взносов не влияет вид деятельности предпринимателя или используемая система налогообложения. Отметим также, что пенсионные взносы для ИП носит фиксированный характер и подлежат уплате раз в год.

Налог на имущество

Также в качестве гражданина индивидуальный предприниматель производит оплату имущественных налогов, например: транспортный, на недвижимость. Отметим, что налог на имущество может уплачиваться как собственником – гражданином, так и собственником – ИП, если имущество используется в коммерческих целях.

На практике чаще всего происходит выплата данного налога по первому сценарию. Отметим, что, находясь на общем режиме налогообложения, ИП должен платить налог на имущество именно как предприниматель, но в реальности такое происходит крайне редко. Что касается транспортного налога, то его уплата осуществляется в порядке, действующем для обычных граждан, при этом использование транспорта в коммерческих целях не оказывает какого-либо влияния.

Подоходный налог

Важно помнить, что подоходный налог с индивидуальных предпринимателей, использующих специальные налоговые режимы, не взимается. Законодательство исходит из того, что ИП получает все свои доходы от предпринимательской деятельности, при этом им производится выплата определенных налогов, поэтому взимание НДФЛ станет двойным налогообложением, что не допускается.

При этом обязанность платить НДФЛ ИП в 2018 году, как и ранее, возникает при использовании им общей системы налогообложения.

Налоги за работников

Предприниматель, использующий наемных работников, обязан выполнять обязанности налогового агента. Налоги ИП за работников выплачиваются в порядке, установленном законодательством для работодателей. Так, он должен осуществлять перечисления в бюджет подоходного налога со всех выплат своим работникам.

При этом, если налоговый режим освобождает индивидуального предпринимателя от НДФЛ, то уплата данного налога за работников остается обязательной.

Также обязательный характер носят отчисления и взносы во внебюджетные фонды. Следует помнить, что, если за себя предприниматель платит раз в год фиксированную сумму в ПФР, то за работников платежи производятся ежемесячно и зависят от суммы выплаченного им дохода.

Специфические виды налогов

Кроме того, на предпринимателе лежит обязанность по уплате отдельных видов налогов, которые зависят от особенностей ведения бизнеса, например, за использование водных ресурсов, за добычу полезных ископаемых и т. д. Также он обязан производить оплату акцизных сборов, если им осуществляется реализация подакцизных товаров.

Таким образом, налоговую нагрузку можно рассчитать еще до начала ведения бизнеса: вся информация находится в открытых источниках и доступна для изучения. Поэтому нельзя говорить, что непомерно высокие налоги неожиданно подкашивают бизнес.

Именно расходы на уплату налогов являются самыми стабильными и предсказуемыми, в бизнесе, что позволяет включать их в бизнес-план еще на стадии подготовки.

Для действующего же бизнеса требуется, прежде всего, регулярно отслеживать изменения в законодательстве, а также своевременно производить все необходимые платежи в бюджет, сдавать установленные формы отчетности. И тогда никаких проблем по уплате налогов у предпринимателя возникнуть не должно.

Где платить налоги ИП: Видео

Как подать декларацию 3-НДФЛ через личный кабинет налогоплательщика?

Мы предлагаем вашему вниманию видео-инструкцию и, ниже, пошаговую фото-инструкцию.

Шаг первый: зайдите в ваш Личный кабинет налогоплательщика через сайт Федеральной налоговой службы. Для этого вам надо обязательно вспомнить ваш ИНН (это ваш логин) и пароль.

Кроме того, вход можно осуществить с помощью подтвержденного профиля на сайте госуслуг.

После входа, Вам необходимо выбрать вкладку “Налог на доходы ФЛ и страховые взносы”

Шаг второй: нужно выбрать строку “Декларация по форме 3-НДФЛ”

Шаг третий: затем вы увидите функцию “Отправить декларацию онлайн”, нужно выбрать раздел

Шаг четвертый: если у Вас нет электронной подписи, то вам нужно получить сертификат ключа проверки электронной подписи. Если сертификат уже получен, то переходим к следующему шагу.

Шаг пятый: получение сертификата ключа

Шаг шестой: подтверждаем данные и направляем запрос, некоторое время ожидаем получение сертифика.

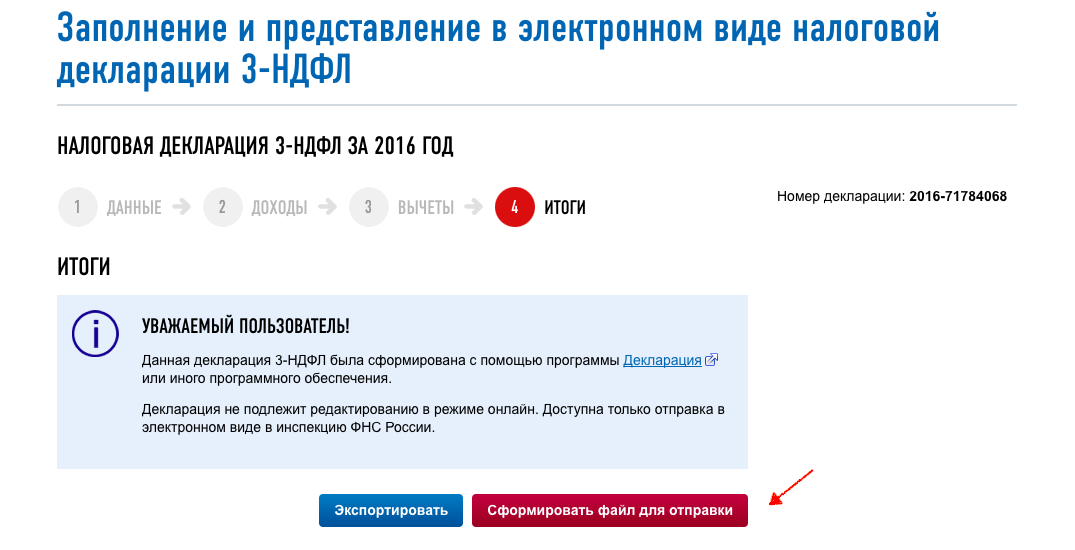

Шаг седьмой: на странице “заполнение и представление в электронном виде налоговой декларации 3-НДФЛ” необходимо прикрепить файл декларации в xml формате полученный ранее в нашем сервисе

Шаг восьмой: после того, как вы прикрепили файл декларации, необходимо сформировать файл для отправки

Шаг девятый: на этом этапе обязательно прикрепите документы подтверждающие доходы и расходы заявленные в декларации

Обратите внимание! Суммарный объем всех отправляемых файлов не должен превышать 20 мегабайт.

Шаг десятый: после того, как Вы подгрузили все подтверждающие документы, необходимо подписать файл и отправить

Ваши документы отправлены в налоговый орган. О результате камеральной налоговой проверки вы сможете узнать также из “Личного кабинета” и ходить в налоговую инспекцию нет необходимости.

После завершения проверки и подтверждения суммы налога к возврату в разделе “Переплата/задолженность” вы увидите сумму налога к возврату, заполните заявление на возврат налога.

Как правильно рассчитать транспортный налог на автомобиль?

Транспортный налог для физических лиц рассчитывают специалисты из ФНС. И хотя можно просто заплатить сумму, указанную в квитанции, но узнать, откуда и почему появились эти цифры, будет не лишним.

Как формируется размер выплаты

Формирование транспортного налога происходит за счет средств налогоплательщиков, которыми являются лица, владеющие транспортными средствами. Обязанность уплаты ТН возникает только в том случае, если ТС официально (в ГИБДД) зарегистрированы на них.

Налоговой базой для оплаты ТН определяются все транспортные средства, передвижение которых происходит за счет установленного на них двигателя. Для расчета налога используют мощность двигателя, выраженную в лошадиных силах. Данные берутся из ПТС машины. Если там мощность записана в киловаттах, то она пересчитывается в нужные единицы при помощи коэффициента установленного ФНС.

Налоговая ставка, установленная на транспортное средство, напрямую зависит от мощности двигателя. Поэтому для удобства расчетов ее назначают на одну лошадиную силу. Весь подлежащий обложению ТН самоходный движущийся транспорт разделен на несколько групп:

На каждую из этих групп устанавливаются базовые налоговые ставки с учетом того, какое негативное воздействие на дорожное покрытие может нанести эта техника. Поэтом ставки назначаются в зависимости от мощностей двигателей мото и автотехники внутри этих групп.

О том, рассчитать сумму транспортного налога на авто в Москве, Московской области, СПб и других городах России, расскажет этот видеоролик:

Легковые авто

Далее расскажем, как рассчитать стоимость налога на грузовое транспортное средство.

В лошадиных силах:

О том, как рассчитать ставку транспортного налога на автобус, расскажем далее.

Как рассчитать транспортный налог для физических лиц на мототехнику, читайте ниже.