–Ю—В–Љ–µ–љ–∞ –Ј–∞–Ї–Њ–љ–∞ –Њ –Ј–∞–є–Љ–µ

–Ю–≥–ї–∞–≤–ї–µ–љ–Є–µ:

–Э–Њ–≤–µ–ї–ї—Л –≤ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–µ –Њ –Ј–∞–є–Љ–∞—Е

–° 1 –Є—О–љ—П 2018 –≥–Њ–і–∞ –≤—Б—В—Г–њ—П—В –≤ —Б–Є–ї—Г –њ–Њ–њ—А–∞–≤–Ї–Є, –≤–љ–µ—Б–µ–љ–љ—Л–µ –≤ –≥–ї–∞–≤—Г 42 –У—А–∞–ґ–і–∞–љ—Б–Ї–Њ–≥–Њ –Ї–Њ–і–µ–Ї—Б–∞ («–Ч–∞–µ–Љ –Є –Ї—А–µ–і–Є—В»). –Ш–Ј–Љ–µ–љ–µ–љ–Є—П –≤ –У–Ъ —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ —А–∞—Б—И–Є—А—П—В –њ—А–∞–Ї—В–Є–Ї—Г –Ј–∞–µ–Љ–љ—Л—Е –Њ—В–љ–Њ—И–µ–љ–Є–є, —Б—З–Є—В–∞–µ—В –Р–ї–µ–Ї—Б–µ–є –Э—П–љ—М–Ї–Є–љ, —Б—В–∞—А—И–Є–є –њ–∞—А—В–љ–µ—А –Р–і–≤–Њ–Ї–∞—В—Б–Ї–Њ–≥–Њ –±—О—А–Њ «–Э—П–љ—М–Ї–Є–љ –Є –њ–∞—А—В–љ–µ—А—Л», —З–ї–µ–љ –∞–і–≤–Њ–Ї–∞—В—Б–Ї–Њ–є –њ–∞–ї–∞—В—Л –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є.

–Э–∞—И —Н–Ї—Б–њ–µ—А—В —А–∞—Б—Б–Ї–∞–ґ–µ—В, –Ї–∞–Ї–Є–µ –љ–Њ—А–Љ–∞—В–Є–≤–љ—Л–µ –њ–Њ–ї–Њ–ґ–µ–љ–Є—П –љ–∞–њ—А–∞–≤–ї–µ–љ—Л –љ–∞ –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ –±–∞–ї–∞–љ—Б–∞ –Є–љ—В–µ—А–µ—Б–Њ–≤ —Б—В–Њ—А–Њ–љ –Ј–∞–µ–Љ–љ—Л—Е –Њ—В–љ–Њ—И–µ–љ–Є–є, –і–∞—Б—В –Њ—Ж–µ–љ–Ї—Г –љ–Њ–≤—Л—Е –љ–Њ—А–Љ –њ–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б –і–µ–є—Б—В–≤—Г—О—Й–Є–Љ–Є.

–Ъ –љ–Њ–≤–µ–ї–ї–∞–Љ, –Ї–Њ—В–Њ—А—Л–µ –Љ–Њ–≥—Г—В –Є–Љ–µ—В—М –њ—А–Є–љ—Ж–Є–њ–Є–∞–ї—М–љ–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ –і–ї—П –Є–Ј–Љ–µ–љ–µ–љ–Є—П –њ–Њ–і—Е–Њ–і–∞ –Ї –Ј–∞–µ–Љ–љ—Л–Љ –Њ—В–љ–Њ—И–µ–љ–Є—П–Љ, –Њ—В–љ–Њ—Б—П—В—Б—П —Б–ї–µ–і—Г—О—Й–Є–µ –љ–Њ—А–Љ–∞—В–Є–≤–љ—Л–µ –њ–Њ–ї–Њ–ґ–µ–љ–Є—П.

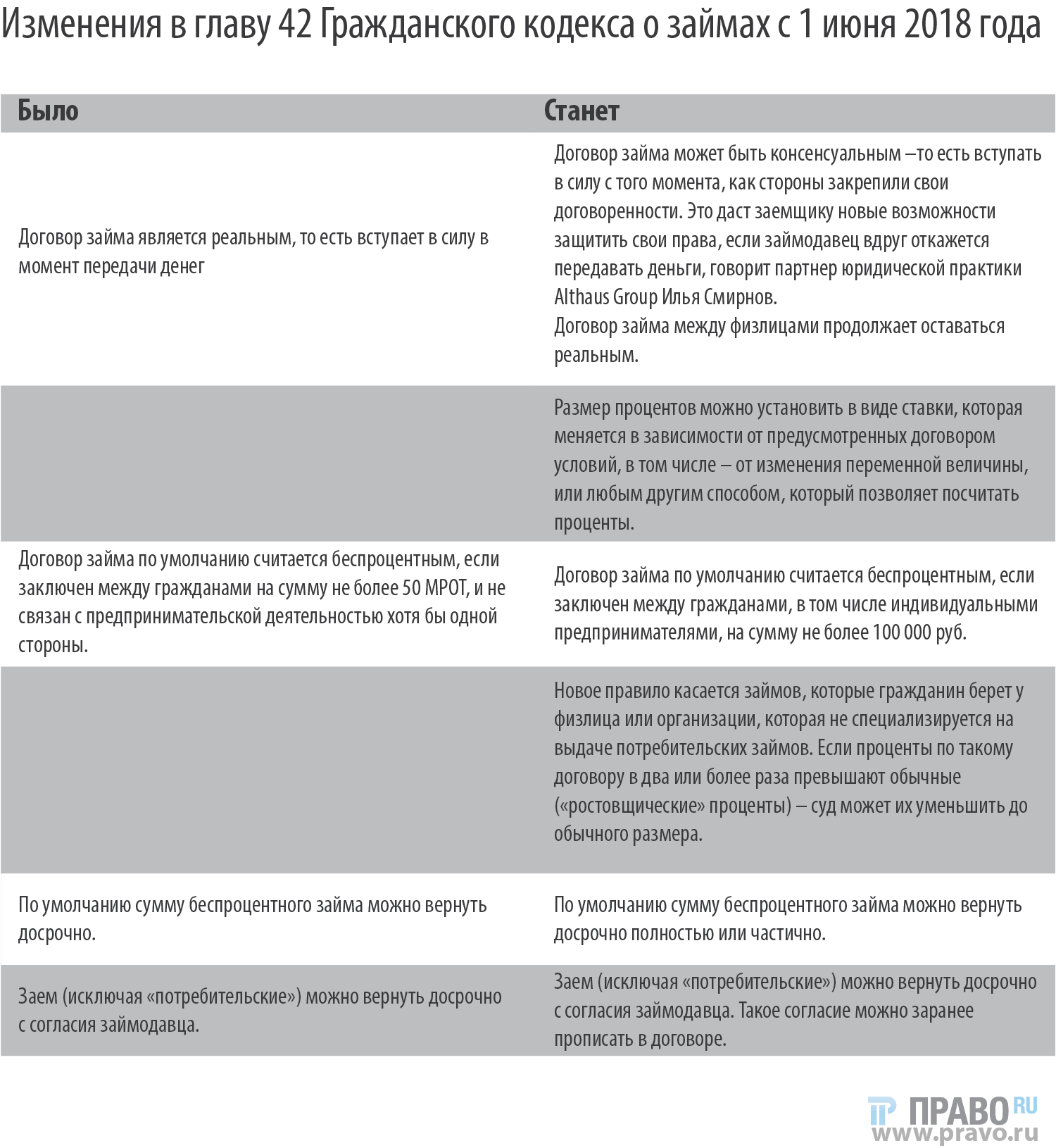

–Ч–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М –њ—А–µ–і—Г—Б–Љ–Њ—В—А–µ–ї –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –Ј–∞–Ї–ї—О—З–µ–љ–Є—П –Ї–Њ–љ—Б–µ–љ—Б—Г–∞–ї—М–љ—Л—Е –Ј–∞–є–Љ–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ —Б–Љ–Њ–≥—Г—В –≤—Л–і–∞–≤–∞—В—М —О—А–Є–і–Є—З–µ—Б–Ї–Є–µ –ї–Є—Ж–∞ –љ–∞ —Г—Б–ї–Њ–≤–Є—П—Е –Њ–±–µ—Й–∞–љ–Є—П –њ–µ—А–µ–і–∞—З–Є –і–µ–љ–µ–≥ —З–µ—А–µ–Ј –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л–є –і–Њ–≥–Њ–≤–Њ—А–Њ–Љ —Б—А–Њ–Ї. –†–µ–∞–ї—М–љ—Л–µ –Ј–∞–є–Љ—Л, –њ—А–Є –Ї–Њ—В–Њ—А—Л—Е –і–Њ–≥–Њ–≤–Њ—А —Б—З–Є—В–∞–µ—В—Б—П –Ј–∞–Ї–ї—О—З–µ–љ–љ—Л–Љ —В–Њ–ї—М–Ї–Њ —Б –Љ–Њ–Љ–µ–љ—В–∞ –њ–µ—А–µ–і–∞—З–Є –њ—А–µ–і–Љ–µ—В–∞ –Ј–∞–є–Љ–∞, –Ј–∞–Ї–ї—О—З–∞—О—В—Б—П –љ–∞ –њ—А–µ–ґ–љ–Є—Е —Г—Б–ї–Њ–≤–Є—П—Е (—Б—В. 807 –У–Ъ –†–§).

–Т –і–µ–є—Б—В–≤—Г—О—Й–µ–є —А–µ–і–∞–Ї—Ж–Є–Є —Н—В–Њ–є —Б—В–∞—В—М–Є, –Ї–Њ–≥–і–∞ —А–µ–∞–ї—М–љ–Њ—Б—В—М –і–Њ–≥–Њ–≤–Њ—А–∞ —В—А–µ–±—Г–µ—В –≤ –Ї–∞—З–µ—Б—В–≤–µ –њ–Њ–і—В–≤–µ—А–ґ–і–µ–љ–Є—П –і–µ–є—Б—В–≤–Є—В–µ–ї—М–љ–Њ—Б—В–Є –і–Њ–≥–Њ–≤–Њ—А–∞ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–є –њ–µ—А–µ–і–∞—З–Є –і–µ–љ–µ–≥ –Є–ї–Є –≤–µ—Й–µ–є, –Є—Б–Ї–ї—О—З–∞–µ—В—Б—П –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –Ј–∞–µ–Љ—Й–Є–Ї–∞ –њ–Њ–љ—Г–і–Є—В—М –Ј–∞–Є–Љ–Њ–і–∞–≤—Ж–∞ –Ї –≤—Л–і–∞—З–µ –Ј–∞–є–Љ–∞ –ї–Є–±–Њ —В—А–µ–±–Њ–≤–∞—В—М –≤–Њ–Ј–Љ–µ—Й–µ–љ–Є—П —Г–±—Л—В–Ї–Њ–≤ –≤ —Б–≤—П–Ј–Є —Б –љ–µ–≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ–Љ –Ј–∞–Є–Љ–Њ–і–∞–≤—Ж–µ–Љ —Б–≤–Њ–µ–≥–Њ –Њ–±–µ—Й–∞–љ–Є—П –њ—А–µ–і–Њ—Б—В–∞–≤–Є—В—М –Ј–∞–µ–Љ. –Ґ–∞–Ї–Њ–µ –Њ–±–µ—Й–∞–љ–Є–µ –≤ –Ї–Њ–љ—Б—В—А—Г–Ї—Ж–Є–Є —А–µ–∞–ї—М–љ–Њ–≥–Њ –і–Њ–≥–Њ–≤–Њ—А–∞ —О—А–Є–і–Є—З–µ—Б–Ї–Њ–є —Б–Є–ї—Л –љ–µ –Є–Љ–µ–µ—В (–љ–∞ —Н—В–Њ —Г–Ї–∞–Ј—Л–≤–∞–ї–Њ—Б—М –§–µ–і–µ—А–∞–ї—М–љ—Л–Љ –∞—А–±–Є—В—А–∞–ґ–љ—Л–Љ —Б—Г–і–Њ–Љ –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–≥–Њ –Њ–Ї—А—Г–≥–∞ –µ—Й–µ –≤ –Ї–∞—Б—Б–∞—Ж–Є–Њ–љ–љ–Њ–Љ –њ–Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–Є –Њ—В 22 –∞–≤–≥—Г—Б—В–∞ 2000 –≥. вДЦ –Ъ–У-–Р40/3748-00). –Т —Б–≤–Њ—О –Њ—З–µ—А–µ–і—М, –Ї–Њ–≥–і–∞ –Љ–µ–ґ–і—Г —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–Љ–Є —Б—Г–±—К–µ–Ї—В–∞–Љ–Є –≤–Њ–Ј–љ–Є–Ї–∞—О—В –і–ї–Є—В–µ–ї—М–љ—Л–µ –Њ–і–љ–Њ—А–Њ–і–љ—Л–µ –Ј–∞–µ–Љ–љ—Л–µ –Њ—В–љ–Њ—И–µ–љ–Є—П, –≤ —В–Њ–Љ —З–Є—Б–ї–µ –Є —В–Њ–≤–∞—А–љ–Њ–≥–Њ —Е–∞—А–∞–Ї—В–µ—А–∞, –њ–Њ–і–і–µ—А–ґ–∞–љ–Є–µ –Є—Е —Б—В–∞–±–Є–ї—М–љ–Њ—Б—В–Є —В—А–µ–±—Г–µ—В—Б—П –Ї–∞–Ї–Њ–µ-–ї–Є–±–Њ –Њ–±–µ—Б–њ–µ—З–µ–љ–Є–µ, –≤ —В–Њ–Љ —З–Є—Б–ї–µ –Є —Г—Б–ї–Њ–≤–Є—П–Љ–Є –і–Њ–≥–Њ–≤–Њ—А–∞. –Т –љ–Њ–≤–Њ–є —А–µ–і–∞–Ї—Ж–Є–Є —Б—В. 807 –У–Ъ –†–§ —В–∞–Ї–∞—П –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М —О—А–Є–і–Є—З–µ—Б–Ї–Є –Ј–∞–Ї—А–µ–њ–ї–µ–љ–∞, —З—В–Њ —А–∞—Б—И–Є—А—П–µ—В –њ—А–∞–≤–∞ —Б—Г–±—К–µ–Ї—В–Њ–≤ –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –≤ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б–≤–Њ–Є—Е –Њ–ґ–Є–і–∞–љ–Є–є –Њ—В –Ї–Њ–љ—В—А–∞–≥–µ–љ—В–Њ–≤.

–Т –љ–∞—Б—В–Њ—П—Й–µ–µ –≤—А–µ–Љ—П –Ї–Њ–љ—Б—В—А—Г–Ї—Ж–Є—П –Ї–Њ–љ—Б–µ–љ—Б—Г–∞–ї—М–љ–Њ–≥–Њ –Ј–∞–є–Љ–∞ –Љ–Њ–≥–ї–∞ –±—Л—В—М –њ—А–Є–Љ–µ–љ–µ–љ–∞ –≤ —Б–ї—Г—З–∞—П—Е —Б —В–∞–Ї –љ–∞–Ј—Л–≤–∞–µ–Љ—Л–Љ–Є «—В–Њ–≤–∞—А–љ—Л–Љ–Є» –Ї—А–µ–і–Є—В–∞–Љ–Є. –Ю–і–љ–∞–Ї–Њ –њ—А–∞–≤–Њ–≤–Њ–µ —А–µ–≥—Г–ї–Є—А–Њ–≤–∞–љ–Є–µ –Њ—В–љ–Њ—И–µ–љ–Є–є, —Б–≤—П–Ј–∞–љ–љ—Л—Е —Б –Њ–±–µ—Й–∞–љ–Є–µ–Љ –Є—Б–њ–Њ–ї–љ–Є—В—М –≤ –±—Г–і—Г—Й–µ–Љ –≤–Ј–∞–Є–Љ–љ—Л–µ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞ –њ–Њ –њ–µ—А–µ–і–∞—З–µ –≤–µ—Й–Є –Є –Є—Е –њ–Њ—Б–ї–µ–і—Г—О—Й–µ–Љ—Г –≤–Њ–Ј–≤—А–∞—В—Г, —Б–≤—П–Ј–∞–љ–Њ —Б –њ—А–∞–≤–Њ–≤—Л–Љ —П–≤–ї–µ–љ–Є–µ–Љ «—Б–Љ–µ—И–∞–љ–љ—Л–є –і–Њ–≥–Њ–≤–Њ—А», –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г —Б–Њ–і–µ—А–ґ–Є—В —Н–ї–µ–Љ–µ–љ—В—Л –і—А—Г–≥–Є—Е –≥—А–∞–ґ–і–∞–љ—Б–Ї–Њ-–њ—А–∞–≤–Њ–≤—Л—Е –і–Њ–≥–Њ–≤–Њ—А–Њ–≤ (–Ї—Г–њ–ї—П-–њ—А–Њ–і–∞–ґ–∞, –њ–Њ—Б—В–∞–≤–Ї–∞, –Ї–Њ–љ—В—А–∞–Ї—В–∞—Ж–Є—П, –Љ–µ–љ–∞ –Є –њ—А.). –Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –љ–∞–Ј–≤–∞—В—М –љ–∞ —Б–µ–≥–Њ–і–љ—П –Ј–∞–µ–Љ–љ—Л–Љ–Є –Њ—В–љ–Њ—И–µ–љ–Є—П–Љ–Є —В–Њ–≤–∞—А–љ—Л–є –Ї—А–µ–і–Є—В –≤—А—П–і –ї–Є –Љ–Њ–ґ–љ–Њ.

–Т –љ–Њ–≤–Њ–є —А–µ–і–∞–Ї—Ж–Є–Є –У–Ъ –†–§ –њ—А–µ–і—Г—Б–Љ–Њ—В—А–µ–љ–Њ –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ –±–Њ–ї—М—И–µ –Љ–µ—А, –љ–∞–њ—А–∞–≤–ї–µ–љ–љ—Л—Е –љ–∞ –Ј–∞—Й–Є—В—Г –Є–љ—В–µ—А–µ—Б–Њ–≤ –Ј–∞–µ–Љ—Й–Є–Ї–Њ–≤ –Њ—В –љ–µ–і–Њ–±—А–Њ—Б–Њ–≤–µ—Б—В–љ—Л—Е –Ј–∞–є–Љ–Њ–і–∞–≤—Ж–µ–≤ (–≤ —В–Њ–Љ —З–Є—Б–ї–µ –Є –њ—А–Є –љ–∞–ї–Є—З–Є–Є –њ—А–Є–Ј–љ–∞–Ї–Њ–≤ –Ї–∞–±–∞–ї—М–љ–Њ—Б—В–Є).

–Ґ–∞–Ї, —З. 5 —Б—В. 809 –У–Ъ –†–§ –њ—А–µ–і—Г—Б–Љ–Њ—В—А–µ–љ–Њ, —З—В–Њ —А–∞–Ј–Љ–µ—А –њ—А–Њ—Ж–µ–љ—В–Њ–≤ –Ј–∞ –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –Ј–∞–є–Љ–Њ–Љ –њ–Њ –і–Њ–≥–Њ–≤–Њ—А—Г –Ј–∞–є–Љ–∞, –Ј–∞–Ї–ї—О—З–µ–љ–љ–Њ–Љ—Г –Љ–µ–ґ–і—Г –≥—А–∞–ґ–і–∞–љ–∞–Љ–Є –Є–ї–Є –Љ–µ–ґ–і—Г —О—А–Є–і–Є—З–µ—Б–Ї–Є–Љ –ї–Є—Ж–Њ–Љ, –љ–µ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—О—Й–Є–Љ –њ—А–Њ—Д–µ—Б—Б–Є–Њ–љ–∞–ї—М–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –њ–Њ –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–Є—О –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Є—Е –Ј–∞–є–Љ–Њ–≤, –Є –Ј–∞–µ–Љ—Й–Є–Ї–Њ–Љ-–≥—А–∞–ґ–і–∞–љ–Є–љ–Њ–Љ, –≤ –і–≤–∞ –Є –±–Њ–ї–µ–µ —А–∞–Ј–∞ –њ—А–µ–≤—Л—И–∞—О—Й–Є–є –Њ–±—Л—З–љ–Њ –≤–Ј–Є–Љ–∞–µ–Љ—Л–µ –≤ –њ–Њ–і–Њ–±–љ—Л—Е —Б–ї—Г—З–∞—П—Е –њ—А–Њ—Ж–µ–љ—В—Л –Є –њ–Њ—Н—В–Њ–Љ—Г —П–≤–ї—П—О—Й–Є–є—Б—П —З—А–µ–Ј–Љ–µ—А–љ–Њ –Њ–±—А–µ–Љ–µ–љ–Є—В–µ–ї—М–љ—Л–Љ –і–ї—П –і–Њ–ї–ґ–љ–Є–Ї–∞ (—А–Њ—Б—В–Њ–≤—Й–Є—З–µ—Б–Ї–Є–µ –њ—А–Њ—Ж–µ–љ—В—Л), –Љ–Њ–ґ–µ—В –±—Л—В—М —Г–Љ–µ–љ—М—И–µ–љ —Б—Г–і–Њ–Љ –і–Њ —А–∞–Ј–Љ–µ—А–∞ –њ—А–Њ—Ж–µ–љ—В–Њ–≤, –Њ–±—Л—З–љ–Њ –≤–Ј–Є–Љ–∞–µ–Љ—Л—Е –њ—А–Є —Б—А–∞–≤–љ–Є–Љ—Л—Е –Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤–∞—Е. –Т —Н—В–Њ–Љ –љ–∞—И–ї–Є –њ—А–Њ–і–Њ–ї–ґ–µ–љ–Є–µ –Љ–љ–Њ–≥–Њ—З–Є—Б–ї–µ–љ–љ—Л–µ —А–∞–Ј—К—П—Б–љ–µ–љ–Є—П –Т–µ—А—Е–Њ–≤–љ–Њ–≥–Њ –°—Г–і–∞ –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є –њ–Њ —Б–њ–Њ—А–∞–Љ –Њ –љ–∞—З–Є—Б–ї–µ–љ–Є–Є –Є –≤–Ј—Л—Б–Ї–∞–љ–Є–Є –њ—А–Њ—Ж–µ–љ—В–Њ–≤ –њ–Њ –і–Њ–≥–Њ–≤–Њ—А—Г –Ј–∞–є–Љ–∞, –∞ —В–∞–Ї–ґ–µ –љ–Њ—А–Љ—Л –§–µ–і–µ—А–∞–ї—М–љ–Њ–≥–Њ –Ј–∞–Ї–Њ–љ–∞ –Њ—В 21 –і–µ–Ї–∞–±—А—П 2013 –≥. вДЦ 353-–§–Ч «–Ю –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Њ–Љ –Ї—А–µ–і–Є—В–µ».

–Я–ї–µ–љ—Г–Љ–Њ–Љ –Т–° –†–§ –≤ –њ. 1 –Я–Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—П –Њ—В 23 –Є—О–љ—П 2015 –≥. вДЦ 25 «–Ю –њ—А–Є–Љ–µ–љ–µ–љ–Є–Є —Б—Г–і–∞–Љ–Є –љ–µ–Ї–Њ—В–Њ—А—Л—Е –њ–Њ–ї–Њ–ґ–µ–љ–Є–є —А–∞–Ј–і–µ–ї–∞ I —З–∞—Б—В–Є –њ–µ—А–≤–Њ–є –У–Ъ –†–§» —А–∞–Ј—К—П—Б–љ–Є–ї, —З—В–Њ –њ–Њ –Њ–±—Й–µ–Љ—Г –њ—А–∞–≤–Є–ї—Г –њ. 5 —Б—В. 10 –У–Ъ –†–§ –і–Њ–±—А–Њ—Б–Њ–≤–µ—Б—В–љ–Њ—Б—В—М —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ –≥—А–∞–ґ–і–∞–љ—Б–Ї–Є—Е –њ—А–∞–≤–Њ–Њ—В–љ–Њ—И–µ–љ–Є–є –Є —А–∞–Ј—Г–Љ–љ–Њ—Б—В—М –Є—Е –і–µ–є—Б—В–≤–Є–є –њ—А–µ–і–њ–Њ–ї–∞–≥–∞—О—В—Б—П, –њ–Њ–Ї–∞ –љ–µ –і–Њ–Ї–∞–Ј–∞–љ–Њ –Є–љ–Њ–µ. –Ф–Њ–Ї–∞–Ј–∞—В–µ–ї—М—Б—В–≤ –Њ–±—А–∞—В–љ–Њ–≥–Њ –Є—Б—В—Ж–∞–Љ –њ–Њ –Є—Б–Ї–∞–Љ –Њ –њ—А–Є–Ј–љ–∞–љ–Є–Є –Ї–∞–±–∞–ї—М–љ—Л–Љ–Є –Њ—В–і–µ–ї—М–љ—Л—Е —Г—Б–ї–Њ–≤–Є–є –Ј–∞–µ–Љ–љ—Л—Е (–Ї—А–µ–і–Є—В–љ—Л—Е) –і–Њ–≥–Њ–≤–Њ—А–Њ–≤ –њ—А–µ–і—Б—В–∞–≤–Є—В—М –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –љ–µ–≤–Њ–Ј–Љ–Њ–ґ–љ–Њ. –≠—В–Њ –≤ –±–Њ–ї—М—И–Є–љ—Б—В–≤–µ —Б–ї—Г—З–∞–µ–≤ –≤–ї–µ–Ї–ї–Њ –Ј–∞ —Б–Њ–±–Њ–є –±–µ–Ј—Г—Б–ї–Њ–≤–љ–Њ–µ —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ–Є–µ —В—А–µ–±–Њ–≤–∞–љ–Є–є –Љ–Є–Ї—А–Њ—Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є, –њ–Њ–ї—Г—З–∞—О—Й–Є—Е –њ–Њ—А–Њ–є —Б–≤–µ—А—Е–њ—А–Є–±—Л–ї–Є –Њ—В –Ї—А–µ–і–Є—В–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є.

–Я—А–∞–Ї—В–Є–Ї–∞ –њ—А–Є–Љ–µ–љ–µ–љ–Є—П –і–µ–є—Б—В–≤—Г—О—Й–Є—Е –љ–Њ—А–Љ –Њ –Ј–∞–є–Љ–µ –љ–µ –њ—А–µ–і—Г—Б–Љ–∞—В—А–Є–≤–∞–µ—В –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М —Б–љ–Є–ґ–µ–љ–Є—П –њ—А–Њ—Ж–µ–љ—В–Њ–≤, –Њ–≥–Њ–≤–Њ—А–µ–љ–љ—Л—Е —Б—В–Њ—А–Њ–љ–∞–Љ–Є –≤ –і–Њ–≥–Њ–≤–Њ—А–µ, –і–∞–ґ–µ –њ—А–Є –≤–љ–µ—И–љ–Є—Е –њ—А–Є–Ј–љ–∞–Ї–∞—Е –Ї–∞–±–∞–ї—М–љ–Њ—Б—В–Є (250-730% –≥–Њ–і–Њ–≤—Л—Е). –Я—А–Є–Љ–µ–љ–µ–љ–Є–µ –≤ —Н—В–Њ–є —Б–Є—В—Г–∞—Ж–Є–Є –њ–Њ–ї–Њ–ґ–µ–љ–Є–є —Б—В. 333 –У–Ъ –†–§ («–£–Љ–µ–љ—М—И–µ–љ–Є–µ –љ–µ—Г—Б—В–Њ–є–Ї–Є») –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В—Б—П —Б—Г–і–∞–Љ –љ–µ–≤–Њ–Ј–Љ–Њ–ґ–љ—Л–Љ, —В–∞–Ї –Ї–∞–Ї –њ—А–Њ—Ж–µ–љ—В—Л –њ–Њ –і–Њ–≥–Њ–≤–Њ—А—Г –Ј–∞–є–Љ–∞ —П–≤–ї—П—О—В—Б—П —З–∞—Б—В—М—О –Њ—Б–љ–Њ–≤–љ–Њ–≥–Њ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞, —Б–љ–Є–Ј–Є—В—М –Ї–Њ—В–Њ—А—Л–µ, –≤ –њ—А–Є–љ—Ж–Є–њ–µ, –љ–µ–ї—М–Ј—П.

–Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М–љ–Њ–µ –Ј–∞–Ї—А–µ–њ–ї–µ–љ–Є–µ –њ–Њ–љ—П—В–Є—П «—А–Њ—Б—В–Њ–≤—Й–Є—З–µ—Б–Ї–Є–µ –њ—А–Њ—Ж–µ–љ—В—Л» –Є –љ–Њ—А–Љ–∞—В–Є–≤–љ—Л–є –њ–Њ–і—Е–Њ–і –Ї –Є—Е –Њ—Ж–µ–љ–Ї–µ –њ–Њ–Ј–≤–Њ–ї—П—В —Б—Г–і–∞–Љ –њ—А–Є –Њ—Ж–µ–љ–Ї–µ —Г—Б–ї–Њ–≤–Є–є –Њ –њ—А–Њ—Ж–µ–љ—В–∞—Е –≤–Њ—Б—Б—В–∞–љ–∞–≤–ї–Є–≤–∞—В—М –±–∞–ї–∞–љ—Б –Љ–µ–ґ–і—Г –Ј–∞–µ–Љ—Й–Є–Ї–Њ–Љ –Є –Ј–∞–є–Љ–Њ–і–∞–≤—Ж–µ–Љ.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є —Е–∞—А–∞–Ї—В–µ—А –љ–Њ—Б–Є—В –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї–µ–Љ —А–∞–Ј–Љ–µ—А–∞ –Ј–∞–є–Љ–∞ –і–ї—П —Б–Њ–±–ї—О–і–µ–љ–Є—П –њ–Є—Б—М–Љ–µ–љ–љ–Њ–є —Д–Њ—А–Љ—Л –і–Њ–≥–Њ–≤–Њ—А–∞ –Љ–µ–ґ–і—Г —Д–Є–Ј–Є—З–µ—Б–Ї–Є–Љ–Є –ї–Є—Ж–∞–Љ–Є, –Ї–Њ—В–Њ—А—Л–є –±—Г–і–µ—В —Б–Њ—Б—В–∞–≤–ї—П—В—М 10 —В—Л—Б. —А—Г–±. (–≤ –љ–∞—Б—В–Њ—П—Й–µ–µ –≤—А–µ–Љ—П вАУ —Н—В–Њ –Ј–∞–µ–Љ, –љ–µ –њ—А–µ–≤—Л—И–∞—О—Й–Є–є 10 –Ь–†–Ю–Ґ).

–Ш–Ј–Љ–µ–љ–µ–љ–Њ –њ–Њ–ї–Њ–ґ–µ–љ–Є–µ, –њ—А–Є –Ї–Њ—В–Њ—А–Њ–Љ –і–Њ–≥–Њ–≤–Њ—А –Ј–∞–є–Љ–∞ –њ—А–Є–Ј–љ–∞–µ—В—Б—П –±–µ—Б–њ—А–Њ—Ж–µ–љ—В–љ—Л–Љ, –µ—Б–ї–Є –Є–љ–Њ–µ –љ–µ –Њ–≥–Њ–≤–Њ—А–µ–љ–Њ –і–Њ–≥–Њ–≤–Њ—А–Њ–Љ (—З. 4 —Б—В. 809 –У–Ъ –†–§ –≤ –љ–Њ–≤–Њ–є —А–µ–і–∞–Ї—Ж–Є–Є). –Ъ —В–∞–Ї–Њ–≤—Л–Љ –Њ—В–љ–µ—Б–µ–љ—Л –Ј–∞–є–Љ—Л –Љ–µ–ґ–і—Г —Д–Є–Ј–Є—З–µ—Б–Ї–Є–Љ–Є –ї–Є—Ж–∞–Љ–Є, –∞ —В–∞–Ї–ґ–µ —Д–Є–Ј–Є—З–µ—Б–Ї–Є–Љ –Є —О—А–Є–і–Є—З–µ—Б–Ї–Є–Љ –ї–Є—Ж–Њ–Љ –љ–∞ —Б—Г–Љ–Љ—Г –Љ–µ–љ–µ–µ 100 —В—Л—Б. —А—Г–±. (—Б–µ–є—З–∞—Б вАУ 50 –Ь–†–Ю–Ґ), –∞ —В–∞–Ї–ґ–µ –Ј–∞–є–Љ—Л, –њ—А–µ–і–Љ–µ—В–Њ–Љ –≤ –Ї–Њ—В–Њ—А—Л—Е –≤—Л—Б—В—Г–њ–∞—О—В –љ–µ –і–µ–љ—М–≥–Є, –∞ –Є–љ—Л–µ –≤–µ—Й–Є.

–Т–љ–µ—Б–µ–љ–Њ –Є–Ј–Љ–µ–љ–µ–љ–Є–µ –Є –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ –Љ–Њ–Љ–µ–љ—В–∞, –Ї–Њ–≥–і–∞ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–Њ –њ–Њ –≤–Њ–Ј–≤—А–∞—В—Г –і–Њ–ї–≥–∞ –Ї—А–µ–і–Є—В–љ–Њ–є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є —Б—З–Є—В–∞–µ—В—Б—П –Є—Б–њ–Њ–ї–љ–µ–љ–љ—Л–Љ (—З. 3 —Б—В. 810 –У–Ъ –†–§ –≤ –љ–Њ–≤–Њ–є —А–µ–і–∞–Ї—Ж–Є–Є). –Х—Б–ї–Є —Б–µ–є—З–∞—Б –і–ї—П –Є—Б–њ–Њ–ї–љ–µ–љ–Є—П –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В–Є –њ–Њ –≤–Њ–Ј–≤—А–∞—В—Г –Ј–∞–є–Љ–∞ (–Ї—А–µ–і–Є—В–∞) –і–µ–љ—М–≥–Є –і–Њ–ї–ґ–љ—Л –±—Л—В—М –Ј–∞—З–Є—Б–ї–µ–љ—Л –љ–∞ –±–∞–љ–Ї–Њ–≤—Б–Ї–Є–є —Б—З–µ—В –Ј–∞–µ–Љ—Й–Є–Ї–∞, —В–Њ –≤ –љ–Њ–≤–Њ–є —А–µ–і–∞–Ї—Ж–Є–Є –Љ–Њ–Љ–µ–љ—В–Њ–Љ –Є—Б–њ–Њ–ї–љ–µ–љ–Є—П –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤ –Ј–∞–µ–Љ—Й–Є–Ї–Њ–Љ —П–≤–ї—П–µ—В—Б—П –њ–Њ—Б—В—Г–њ–ї–µ–љ–Є–µ –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –≤ –±–∞–љ–Ї, –≤ –Ї–Њ—В–Њ—А–Њ–Љ —А–∞–Ј–Љ–µ—Й–µ–љ –±–∞–љ–Ї–Њ–≤—Б–Ї–Є–є —Б—З–µ—В.

–Т —Н—В–Њ–є —З–∞—Б—В–Є –±–Њ–ї–µ–µ —Б–ї–∞–±–∞—П —Б—В–Њ—А–Њ–љ–∞ вАУ –Ј–∞–µ–Љ—Й–Є–Ї, –њ–Њ–ї—Г—З–∞–µ—В –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Г—О –Ј–∞—Й–Є—В—Г, –≤–µ–і—М –і–µ—А–ґ–∞—В–µ–ї—М —Б—З–µ—В–∞ –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –≤—Б–µ–≥–і–∞ –≤—Л—Б—В—Г–њ–∞–µ—В –Ї—А–µ–і–Є—В–Њ—А–Њ–Љ. –Ч–∞—З–Є—Б–ї–µ–љ–Є–µ –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –љ–∞ —Б—З–µ—В –Љ–Њ–ґ–µ—В –Ј–∞–љ–Є–Љ–∞—В—М –і–Њ –љ–µ—Б–Ї–Њ–ї—М–Ї–Є—Е –і–љ–µ–є, –∞ –≤ —Б–Є–ї—Г –і–µ–є—Б—В–≤—Г—О—Й–Є—Е –љ–Њ—А–Љ–∞—В–Є–≤–љ—Л—Е –њ–Њ–ї–Њ–ґ–µ–љ–Є–є —А–Є—Б–Ї –љ–µ—Б–≤–Њ–µ–≤—А–µ–Љ–µ–љ–љ–Њ–≥–Њ –Ј–∞—З–Є—Б–ї–µ–љ–Є—П –њ–ї–∞—В–µ–ґ–∞, –∞ –Ј–љ–∞—З–Є—В –Є –љ–∞—З–Є—Б–ї–µ–љ–Є—П –њ–µ–љ–µ–є, –ї–µ–ґ–Є—В –љ–∞ –Ј–∞–µ–Љ—Й–Є–Ї–µ.

–Т–љ–µ—Б–µ–љ—Л –Є–Ј–Љ–µ–љ–µ–љ–Є—П –≤ –Ї—А—Г–≥ –≤–µ—Й–µ–є, –Ї–Њ—В–Њ—А—Л–µ –љ–∞—А—П–і—Г —Б –і–µ–љ—М–≥–∞–Љ–Є –Љ–Њ–≥—Г—В –≤—Л—Б—В—Г–њ–∞—В—М –≤ –Ї–∞—З–µ—Б—В–≤–µ –њ—А–µ–і–Љ–µ—В–∞ –Ј–∞–є–Љ–∞. –Э–∞—А—П–і—Г —Б –Є–Љ–µ—О—Й–Є–Љ–Є—Б—П –≤ –љ–∞—Б—В–Њ—П—Й–µ–µ –≤—А–µ–Љ—П –і–µ–љ—М–≥–∞–Љ–Є –Є –≤–µ—Й–∞–Љ–Є, –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л–Љ–Є —А–Њ–і–Њ–≤—Л–Љ–Є –њ—А–Є–Ј–љ–∞–Ї–∞–Љ–Є, –≤ –Ї–∞—З–µ—Б—В–≤–µ –њ—А–µ–і–Љ–µ—В–∞ –Ј–∞–є–Љ–∞ –Љ–Њ–≥—Г—В –≤—Л—Б—В—Г–њ–∞—В—М —Ж–µ–љ–љ—Л–µ –±—Г–Љ–∞–≥–Є.

–Ю—В–і–µ–ї—М–љ–Њ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М –Њ—Б—В–∞–љ–Њ–≤–Є–ї—Б—П –љ–∞ —А–µ–≥—Г–ї–Є—А–Њ–≤–∞–љ–Є–Є –Ј–∞–є–Љ–∞, –Ї–Њ—В–Њ—А—Л–є –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –њ—Г—В–µ–Љ —А–∞–Ј–Љ–µ—Й–µ–љ–Є—П –Њ–±–ї–Є–≥–∞—Ж–Є–є. –Х—Б–ї–Є –і–Њ–≥–Њ–≤–Њ—А –Ј–∞–є–Љ–∞ –Ј–∞–Ї–ї—О—З–µ–љ –њ—Г—В–µ–Љ —А–∞–Ј–Љ–µ—Й–µ–љ–Є—П –Њ–±–ї–Є–≥–∞—Ж–Є–є, –≤ –Њ–±–ї–Є–≥–∞—Ж–Є–Є –Є–ї–Є –≤ –Ј–∞–Ї—А–µ–њ–ї—П—О—Й–µ–Љ –њ—А–∞–≤–∞ –њ–Њ –Њ–±–ї–Є–≥–∞—Ж–Є–Є –і–Њ–Ї—Г–Љ–µ–љ—В–µ —Г–Ї–∞–Ј—Л–≤–∞–µ—В—Б—П –њ—А–∞–≤–Њ –µ–µ –і–µ—А–ґ–∞—В–µ–ї—П –љ–∞ –њ–Њ–ї—Г—З–µ–љ–Є–µ –≤ –њ—А–µ–і—Г—Б–Љ–Њ—В—А–µ–љ–љ—Л–є –µ—О —Б—А–Њ–Ї –Њ—В –ї–Є—Ж–∞, –≤—Л–њ—Г—Б—В–Є–≤—И–µ–≥–Њ –Њ–±–ї–Є–≥–∞—Ж–Є—О, –љ–Њ–Љ–Є–љ–∞–ї—М–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Њ–±–ї–Є–≥–∞—Ж–Є–Є –Є–ї–Є –Є–љ–Њ–≥–Њ –Є–Љ—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ —Н–Ї–≤–Є–≤–∞–ї–µ–љ—В–∞. –°—В. 816 –У–Ъ –†–§, –≤ –Ї–Њ—В–Њ—А–Њ–є –≤ –љ–∞—Б—В–Њ—П—Й–µ–µ –≤—А–µ–Љ—П –Њ–њ—А–µ–і–µ–ї–µ–љ–Њ –њ–Њ–љ—П—В–Є–µ «–Њ–±–ї–Є–≥–∞—Ж–Є—П» –Ї–∞–Ї —Ж–µ–љ–љ–∞—П –±—Г–Љ–∞–≥–∞, –±—Г–і–µ—В –Є—Б–Ї–ї—О—З–µ–љ–∞ –Є–Ј –і–µ–є—Б—В–≤—Г—О—Й–µ–є —Б 1 –Є—О–љ—П 2018 –≥–Њ–і–∞ —А–µ–і–∞–Ї—Ж–Є–Є –Ї–Њ–і–µ–Ї—Б–∞.

–Т—Б–µ —Н—В–Њ –і–Њ–ї–ґ–љ–Њ –њ–Њ–Ј–≤–Њ–ї–Є—В—М —А–∞—Б—И–Є—А–Є—В—М –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞—А–Є–є –њ—А–Њ—Д–µ—Б—Б–Є–Њ–љ–∞–ї—М–љ–Њ–≥–Њ —А—Л–љ–Ї–∞ –Ј–∞–є–Љ–Њ–≤ –Є –Ї—А–µ–і–Є—В–Њ–≤, —З—В–Њ –≤ —Б–≤–Њ—О –Њ—З–µ—А–µ–і—М –љ–∞–њ—А–∞–≤–ї–µ–љ–Њ –љ–∞ —А–Њ—Б—В –њ—А–Є–≤–ї–µ–Ї–∞—В–µ–ї—М–љ–Њ—Б—В–Є —А—Л–љ–Ї–∞ –Њ–±–Њ—А–Њ—В–∞ —Ж–µ–љ–љ—Л—Е –±—Г–Љ–∞–≥.

–Ф–∞–≤–љ–Њ —Б—А–µ–і–Є —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е —Ж–Є–≤–Є–ї–Є—Б—В–Њ–≤ –Њ–±—Б—Г–ґ–і–∞–ї—Б—П –≤–Њ–њ—А–Њ—Б –Њ–± –Є—Б—З–Є—Б–ї–µ–љ–Є–Є —Б—А–Њ–Ї–Њ–≤ –Є—Б–њ–Њ–ї–љ–µ–љ–Є—П –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В–Є –њ–Њ –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–Є—О –Ї—А–µ–і–Є—В–∞ –≤ —Б–ї—Г—З–∞—П—Е –њ–µ—А–µ–Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—П –Љ–µ–ґ–і—Г —В–µ–Љ–Є –ґ–µ —Б—Г–±—К–µ–Ї—В–∞–Љ–Є –Ј–∞–µ–Љ–љ—Л—Е –Њ—В–љ–Њ—И–µ–љ–Є–є.

–Ч–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М –і–Њ–њ–Њ–ї–љ–Є–ї —Б—В. 819 –У–Ъ –†–§ –њ–Њ–ї–Њ–ґ–µ–љ–Є–µ–Љ, —Б–Њ–≥–ї–∞—Б–љ–Њ –Ї–Њ—В–Њ—А–Њ–≥–Њ, –µ—Б–ї–Є –Ї—А–µ–і–Є—В –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –і–Њ–ї–ґ–љ–Є–Ї–Њ–Љ –њ–Њ–ї–љ–Њ—Б—В—М—О –Є–ї–Є —З–∞—Б—В–Є—З–љ–Њ –і–ї—П –Є—Б–њ–Њ–ї–љ–µ–љ–Є—П –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤ –њ–Њ —А–∞–љ–µ–µ –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–љ–Њ–Љ—Г —В–µ–Љ –ґ–µ –Ї—А–µ–і–Є—В–Њ—А–Њ–Љ –Ї—А–µ–і–Є—В—Г –Є –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –і–Њ–≥–Њ–≤–Њ—А–Њ–Љ –Ї—А–µ–і–Є—В –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –±–µ–Ј –Ј–∞—З–Є—Б–ї–µ–љ–Є—П –љ–∞ –±–∞–љ–Ї–Њ–≤—Б–Ї–Є–є —Б—З–µ—В –і–Њ–ї–ґ–љ–Є–Ї–∞ –і–ї—П –Є—Б–њ–Њ–ї–љ–µ–љ–Є—П —А–∞–љ–µ–µ –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–љ–Њ–≥–Њ –Ї—А–µ–і–Є—В–∞, —В–∞–Ї–Њ–є –Ї—А–µ–і–Є—В —Б—З–Є—В–∞–µ—В—Б—П –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–љ—Л–Љ —Б –Љ–Њ–Љ–µ–љ—В–∞ –њ–Њ–ї—Г—З–µ–љ–Є—П –і–Њ–ї–ґ–љ–Є–Ї–Њ–Љ –Њ—В –Ї—А–µ–і–Є—В–Њ—А–∞ –≤ –њ–Њ—А—П–і–Ї–µ, –њ—А–µ–і—Г—Б–Љ–Њ—В—А–µ–љ–љ–Њ–Љ –і–Њ–≥–Њ–≤–Њ—А–Њ–Љ, —Б–≤–µ–і–µ–љ–Є–є –Њ –њ–Њ–≥–∞—И–µ–љ–Є–Є —А–∞–љ–µ–µ –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–љ–Њ–≥–Њ –Ї—А–µ–і–Є—В–∞. –≠—В–Њ –њ–Њ–Ј–≤–Њ–ї–Є—В –Є–Ј–±–µ–ґ–∞—В—М —Б–њ–Њ—А–Њ–≤ –Љ–µ–ґ–і—Г —Б—В–Њ—А–Њ–љ–∞–Љ–Є –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ –±–µ–Ј–і–µ–љ–µ–ґ–љ–Њ—Б—В–Є –љ–Њ–≤—Л—Е –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤, –≤–Њ–Ј–љ–Є–Ї–∞—О—Й–Є—Е –±–µ–Ј —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–є –≤—Л–і–∞—З–Є –љ–Њ–≤–Њ–≥–Њ –Ї—А–µ–і–Є—В–∞.

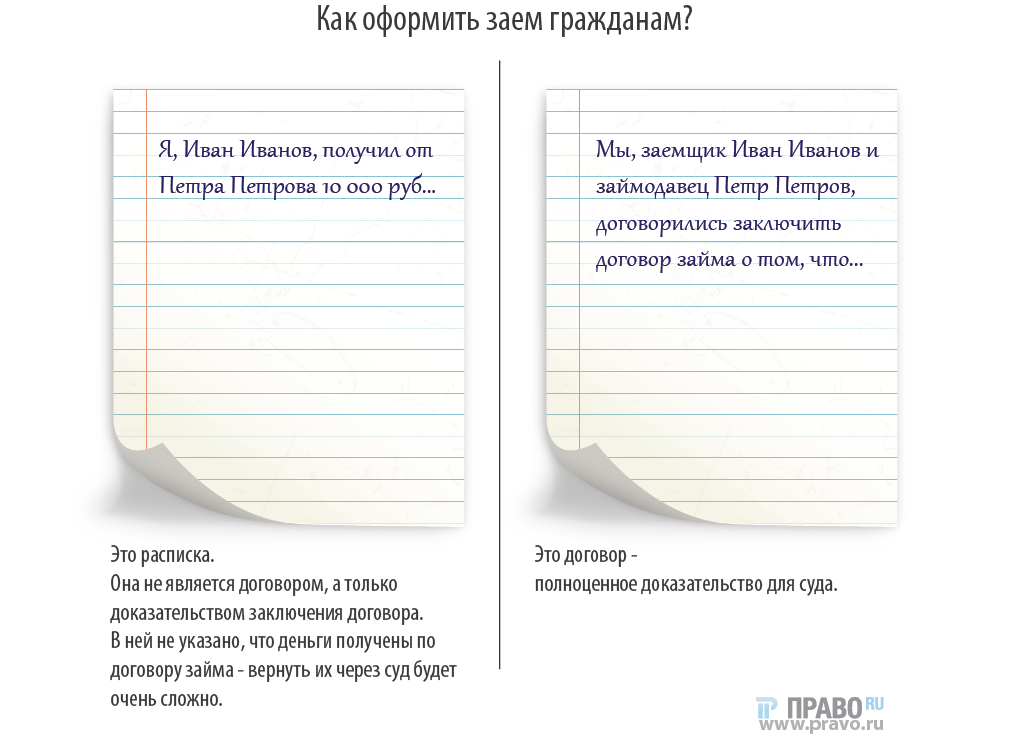

–Т —В–Њ –ґ–µ –≤—А–µ–Љ—П –љ–µ–ї—М–Ј—П –љ–µ –Њ—В–Љ–µ—В–Є—В—М, —З—В–Њ –љ–µ–Є–Ј–Љ–µ–љ–љ—Л–Љ–Є –Њ—Б—В–∞–ї–Є—Б—М –њ–Њ–ї–Њ–ґ–µ–љ–Є—П –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ –њ—А–Є–Ј–љ–∞–љ–Є—П –Ј–∞–є–Љ–∞ –љ–µ–Ј–∞–Ї–ї—О—З–µ–љ–љ—Л–Љ –њ–Њ –±–µ–Ј–і–µ–љ–µ–ґ–љ–Њ—Б—В–Є. –Я—А–Є —Н—В–Њ–Љ, –њ–Њ-–њ—А–µ–ґ–љ–µ–Љ—Г –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ —Б–≤–Є–і–µ—В–µ–ї—М—Б–Ї–Є—Е –њ–Њ–Ї–∞–Ј–∞–љ–Є–є –њ—А–Є –і–Њ–Ї–∞–Ј—Л–≤–∞–љ–Є–Є –±–µ–Ј–і–µ–љ–µ–ґ–љ–Њ—Б—В–Є –љ–µ –њ—А–Є–Ј–љ–∞–µ—В—Б—П –і–Њ–њ—Г—Б—В–Є–Љ—Л–Љ (–Ј–∞ –Є—Б–Ї–ї—О—З–µ–љ–Є–µ–Љ, –µ—Б–ї–Є –і–Њ–≥–Њ–≤–Њ—А –Ј–∞–є–Љ–∞, –њ–Њ–і–ї–µ–ґ–∞—Й–Є–є –Ј–∞–Ї–ї—О—З–µ–љ–Є—О –≤ –њ–Є—Б—М–Љ–µ–љ–љ–Њ–є —Д–Њ—А–Љ–µ, –±—Л–ї –Ј–∞–Ї–ї—О—З–µ–љ –њ–Њ–і –≤–ї–Є—П–љ–Є–µ–Љ –Њ–±–Љ–∞–љ–∞, –љ–∞—Б–Є–ї–Є—П, —Г–≥—А–Њ–Ј—Л, –Ј–ї–Њ–љ–∞–Љ–µ—А–µ–љ–љ–Њ–≥–Њ —Б–Њ–≥–ї–∞—И–µ–љ–Є—П –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—П –Ј–∞–µ–Љ—Й–Є–Ї–∞ —Б –Ј–∞–Є–Љ–Њ–і–∞–≤—Ж–µ–Љ –Є–ї–Є —Б—В–µ—З–µ–љ–Є—П —В—П–ґ–µ–ї—Л—Е –Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤). –Т–∞–ґ–љ—Л–Љ –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В—Б—П –Є–Ј–Љ–µ–љ–µ–љ–Є–µ –њ–Њ–і—Е–Њ–і–∞ —Б—Г–і–Њ–≤ –Ї –Њ—Ж–µ–љ–Ї–µ –≤ –Ї–∞—З–µ—Б—В–≤–µ –њ–Є—Б—М–Љ–µ–љ–љ—Л—Е –і–Њ–Ї–∞–Ј–∞—В–µ–ї—М—Б—В–≤ –Ї–Њ–њ–Є–є —А–∞—Б–њ–Є—Б–Њ–Ї, –і–Њ–≥–Њ–≤–Њ—А–Њ–≤, –Є–љ—Л—Е –њ–Є—Б—М–Љ–µ–љ–љ—Л—Е –і–Њ–Ї–∞–Ј–∞—В–µ–ї—М—Б—В–≤, –Ї–Њ—В–Њ—А—Л–µ –≤ —А—П–і–µ —Б–ї—Г—З–∞–µ–≤ –µ–і–Є–љ—Б—В–≤–µ–љ–љ–Њ —Б–≤–Є–і–µ—В–µ–ї—М—Б—В–≤—Г—О—В –Њ–± –Њ–±—К–µ–Љ–µ —Б–Њ–≥–ї–∞—И–µ–љ–Є—П —Б—В–Њ—А–Њ–љ –Є –њ–Њ–і—В–≤–µ—А–ґ–і–∞—О—В –њ–µ—А–µ–і–∞—З—Г –Ј–∞–є–Љ–∞ –Ј–∞–µ–Љ—Й–Є–Ї—Г. –°—Г–і—Л –њ—А–Њ–і–Њ–ї–ґ–∞—О—В –Њ—В–Љ–µ—З–∞—В—М, —З—В–Њ –Ї—Б–µ—А–Њ–Ї–Њ–њ–Є—П (—Д–Њ—В–Њ–Ї–Њ–њ–Є—П) –њ–Є—Б—М–Љ–µ–љ–љ–Њ–≥–Њ –і–Њ–Ї–∞–Ј–∞—В–µ–ї—М—Б—В–≤–∞ –њ–µ—А–µ–і–∞—З–Є —Б—Г–Љ–Љ—Л –Ј–∞–є–Љ–∞ –њ—А–Є –Њ—В—Б—Г—В—Б—В–≤–Є–Є –Њ—А–Є–≥–Є–љ–∞–ї–∞ —Б–∞–Љ–∞ –њ–Њ —Б–µ–±–µ –љ–µ –Љ–Њ–ґ–µ—В –±—Л—В—М –њ—А–Є–Ј–љ–∞–љ–∞ –і–Њ–њ—Г—Б—В–Є–Љ—Л–Љ –і–Њ–Ї–∞–Ј–∞—В–µ–ї—М—Б—В–≤–Њ–Љ. –Ю–і–љ–∞–Ї–Њ —Н—В–Њ –љ–µ –њ—А–µ–њ—П—В—Б—В–≤—Г–µ—В —Б—В–Њ—А–Њ–љ–∞–Љ –Ј–∞—П–≤–ї—П—В—М —Е–Њ–і–∞—В–∞–є—Б—В–≤–Њ –Њ –њ—А–Њ–≤–µ–і–µ–љ–Є–Є —Н–Ї—Б–њ–µ—А—В–љ–Њ–≥–Њ –Є—Б—Б–ї–µ–і–Њ–≤–∞–љ–Є—П –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –Ї—Б–µ—А–Њ–Ї–Њ–њ–Є–Є –њ–Є—Б—М–Љ–µ–љ–љ–Њ–≥–Њ –і–Њ–Ї–∞–Ј–∞—В–µ–ї—М—Б—В–≤–∞, –∞ —А–µ–Ј—Г–ї—М—В–∞—В—Л —Б—Г–і–µ–±–љ–Њ–є —Н–Ї—Б–њ–µ—А—В–Є–Ј—Л –≤ —Б–Њ–≤–Њ–Ї—Г–њ–љ–Њ—Б—В–Є —Б –і—А—Г–≥–Є–Љ–Є –і–Њ–Ї–∞–Ј–∞—В–µ–ї—М—Б—В–≤–∞–Љ–Є, –Љ–Њ–≥—Г—В –≤ —Б–≤–Њ–µ–є —Б–Њ–≤–Њ–Ї—Г–њ–љ–Њ—Б—В–Є –Њ–њ—А–Њ–≤–µ—А–≥–љ—Г—В—М –і–Њ–≤–Њ–і –Ј–∞–µ–Љ—Й–Є–Ї–∞ –Њ –±–µ–Ј–і–µ–љ–µ–ґ–љ–Њ—Б—В–Є –Ј–∞–µ–Љ–љ–Њ–≥–Њ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞.

–Ч–∞–Љ–µ—В–Є–Љ, —З—В–Њ –њ—А–Є–≤–µ–і–µ–љ–љ—Л–µ –≤—Л—И–µ –љ–Њ–≤–µ–ї–ї—Л –±—Г–і—Г—В –њ–Њ–і–ї–µ–ґ–∞—В—М –њ—А–Є–Љ–µ–љ–µ–љ–Є—О –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –Ј–∞–є–Љ–Њ–≤, –Ј–∞–Ї–ї—О—З–µ–љ–љ—Л—Е –њ–Њ—Б–ї–µ –≤—Б—В—Г–њ–ї–µ–љ–Є—П –≤ –Ј–∞–Ї–Њ–љ–љ—Г—О —Б–Є–ї—Г –Є–Ј–Љ–µ–љ–µ–љ–Є–є –≤ –У–Ъ –†–§, —В–Њ –µ—Б—В—М —Б 1 –Є—О–љ—П 2018 –≥–Њ–і–∞. –Ю–і–љ–∞–Ї–Њ –љ–Њ–≤—Л–µ –њ–Њ–і—Е–Њ–і—Л –Љ–Њ–≥—Г—В –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М—Б—П –≤ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–Љ –њ–ї–∞–љ–Є—А–Њ–≤–∞–љ–Є–Є —Е–Њ–Ј—П–є—Б—В–≤—Г—О—Й–Є—Е —Б—Г–±—К–µ–Ї—В–Њ–≤, –≤ –њ–µ—А–≤—Г—О –Њ—З–µ—А–µ–і—М –≤ —З–∞—Б—В–Є –Ј–∞–Ї–ї—О—З–µ–љ–Є—П —Б–Њ–≥–ї–∞—И–µ–љ–Є–є –Њ–± –Њ–±–µ—Й–∞–љ–Є–Є –Ј–∞–є–Љ–Њ–≤ (–Ї–Њ–љ—Б–µ–љ—Б—Г–∞–ї—М–љ—Л—Е –Ј–∞–є–Љ–∞—Е).

–Ь–Њ–ґ–љ–Њ –ї–Є –Њ—В–Љ–µ–љ–Є—В—М ¬Ђ–Ї—А–µ–і–Є—В–љ—Г—О¬ї —Б—В—А–∞—Е–Њ–≤–Ї—Г –њ—А–Є –і–Њ—Б—А–Њ—З–љ–Њ–Љ –≤–Њ–Ј–≤—А–∞—В–µ –Ј–∞–є–Љ–∞: –њ–Њ–Ј–Є—Ж–Є—П –Т–°

–Ъ–ї–Є–µ–љ—В—Л –±–∞–љ–Ї–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –±–µ—А—Г—В –≤ –љ–Є—Е –Ї—А–µ–і–Є—В, –Є–љ–Њ–≥–і–∞ —Б–Њ–≥–ї–∞—И–∞—О—В—Б—П –њ–Њ–і–Ї–ї—О—З–Є—В—М—Б—П –Ї –њ—А–Њ–≥—А–∞–Љ–Љ–µ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П –љ–∞ –≤—А–µ–Љ—П –і–µ–є—Б—В–≤–Є—П –і–Њ–≥–Њ–≤–Њ—А–∞. –Э–Њ –µ—Б–ї–Є –Ї—А–µ–і–Є—В –њ–Њ–≥–∞—И–µ–љ –і–Њ—Б—А–Њ—З–љ–Њ вАУ –≤–µ—А–љ—Г—В—М —З–∞—Б—В—М —Б—В—А–∞—Е–Њ–≤–Њ–є –њ—А–µ–Љ–Є–Є –љ–µ –њ–Њ–ї—Г—З–Є—В—Б—П, –≤–µ–і—М —Б—В—А–∞—Е–Њ–≤–Ї–∞ –њ—А–Њ–і–Њ–ї–ґ–∞–µ—В –і–µ–є—Б—В–≤–Њ–≤–∞—В—М, —А–∞–Ј—К—П—Б–љ–Є–ї–∞ –≥—А–∞–ґ–і–∞–љ—Б–Ї–∞—П –Ї–Њ–ї–ї–µ–≥–Є—П –Т–° –≤ –Њ–і–љ–Њ–Љ –Є–Ј –љ–µ–і–∞–≤–љ–Є—Е –і–µ–ї. –Т —Б—Г–і –Њ–±—А–∞—В–Є–ї—Б—П –Ї–ї–Є–µ–љ—В –°–±–µ—А–±–∞–љ–Ї–∞ –Р–љ–∞—В–Њ–ї–Є–є –І–µ—А–љ—Л–є*, –Ї–Њ—В–Њ—А—Л–є –≤–Ј—П–ї 1,1 –Љ–ї–љ —А—Г–±. –≤ –Ї—А–µ–і–Є—В –Є –Ј–∞–њ–ї–∞—В–Є–ї 175 778 —А—Г–±. –Ј–∞ –і–Њ–±—А–Њ–≤–Њ–ї—М–љ–Њ–µ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є–µ –ґ–Є–Ј–љ–Є, –Ј–і–Њ—А–Њ–≤—М—П –Є –Њ—В –њ–Њ—В–µ—А–Є —А–∞–±–Њ—В—Л. –°—В—А–∞—Е–Њ–≤–Њ–µ –њ–Њ–Ї—А—Л—В–Є–µ –±—Л–ї–Њ —А–∞–≤–љ–Њ –≤–µ–ї–Є—З–Є–љ–µ –Ї—А–µ–і–Є—В–∞.

–Я–Њ –і–Њ–≥–Њ–≤–Њ—А—Г –І–µ—А–љ—Л–є –і–Њ–ї–ґ–µ–љ –±—Л–ї —Г–њ–ї–∞—З–Є–≤–∞—В—М —Б—Г–Љ–Љ—Г –Ј–∞–є–Љ–∞ –њ—П—В—М –ї–µ—В, –љ–Њ —Б–Љ–Њ–≥ —А–∞—Б—Б—З–Є—В–∞—В—М—Б—П –Ј–∞ 10 –Љ–µ—Б—П—Ж–µ–≤. –Я–Њ—Н—В–Њ–Љ—Г –Ї–ї–Є–µ–љ—В —А–µ—И–Є–ї, —З—В–Њ –Є–Љ–µ–µ—В –њ—А–∞–≤–Њ –љ–∞ –≤–Њ–Ј–≤—А–∞—В —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–µ–є —Б—Г–Љ–Љ—Л —Б—В—А–∞—Е–Њ–≤–Њ–є –њ—А–µ–Љ–Є–Є вАУ 146 482 —А—Г–±. –°–Ъ ¬Ђ–°–±–µ—А–±–∞–љ–Ї —Б—В—А–∞—Е–Њ–≤–∞–љ–Є–µ –ґ–Є–Ј–љ–Є¬ї –Њ—В–Ї–∞–Ј–∞–ї–∞—Б—М –Є—Е –≤—Л–њ–ї–∞—З–Є–≤–∞—В—М, –Є –Ј–∞–µ–Љ—Й–Є–Ї –њ–Њ–і–∞–ї –љ–∞ –љ–µ–µ –≤ —Б—Г–і. –Ю–љ —Г–Ї–∞–Ј—Л–≤–∞–ї, —З—В–Њ –і–Њ–≥–Њ–≤–Њ—А —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П —П–≤–ї—П–µ—В—Б—П, –њ–Њ —Б—Г—В–Є, –Њ–±–µ—Б–њ–µ—З–Є—В–µ–ї—М–љ–Њ–є –Љ–µ—А–Њ–є –њ–Њ –Њ—В–љ–Њ—И–µ–љ–Є—О –Ї –≤—Л–њ–ї–∞—В–µ –Ї—А–µ–і–Є—В–∞. –Я–Њ—Б–Ї–Њ–ї—М–Ї—Г –І–µ—А–љ—Л–є –≤–µ—А–љ—Г–ї –і–µ–љ—М–≥–Є –і–Њ—Б—А–Њ—З–љ–Њ вАУ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В–Є –≤ —Б—В—А–∞—Е–Њ–≤–Ї–µ —Г–ґ–µ –љ–µ—В.

–Я–Њ—В–µ—А—П–ї –Є–љ—В–µ—А–µ—Б, –љ–µ –≤–µ—А–љ—Г–ї –і–µ–љ—М–≥–Є

–Э–Њ –і–≤–µ –Є–љ—Б—В–∞–љ—Ж–Є–Є –Њ—В–Ї–ї–Њ–љ–Є–ї–Є —В—А–µ–±–Њ–≤–∞–љ–Є—П –Є—Б—В—Ж–∞. –° –љ–Є–Љ–Є —Б–Њ–≥–ї–∞—Б–Є–ї—Б—П –Т–µ—А—Е–Њ–≤–љ—Л–є —Б—Г–і, –Ї–Њ—В–Њ—А—Л–є –љ–µ –љ–∞—И–µ–ї –≤–Є–љ—Л –≤ –і–µ–є—Б—В–≤–Є—П—Е –±–∞–љ–Ї–∞. –І–µ—А–љ—Л–є –њ–Њ–і–Ї–ї—О—З–Є–ї—Б—П –Ї —Б—В—А–∞—Е–Њ–≤–Њ–є –њ—А–Њ–≥—А–∞–Љ–Љ–µ –і–Њ–±—А–Њ–≤–Њ–ї—М–љ–Њ, –Њ–љ —А–∞—Б–њ–Є—Б–∞–ї—Б—П –≤ —В–Њ–Љ, —З—В–Њ —Н—В–Њ –љ–µ –≤–ї–Є—П–µ—В –љ–∞ –±–∞–љ–Ї–Њ–≤—Б–Ї–Є–µ —Г—Б–ї—Г–≥–Є, –њ–Њ–і—З–µ—А–Ї–Є–≤–∞–µ—В—Б—П –≤ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–Є вДЦ 44-–Ъ–У17-22. –Т–° –Є–Ј—Г—З–Є–ї —Г—Б–ї–Њ–≤–Є—П –і–Њ–≥–Њ–≤–Њ—А–∞ —Б –Њ—В–≤–µ—В—З–Є–Ї–Њ–Љ –Є —Г–Ї–∞–Ј–∞–ї, —З—В–Њ —Б—В—А–∞—Е–Њ–≤–∞—П –≤—Л–њ–ї–∞—В–∞ –њ–µ—А–µ—З–Є—Б–ї—П–µ—В—Б—П –њ–Њ—Б–ї–µ –љ–∞—Б—В—Г–њ–ї–µ–љ–Є—П —Б—В—А–∞—Е–Њ–≤–Њ–≥–Њ —Б–ї—Г—З–∞—П (–љ–∞–њ—А–Є–Љ–µ—А, –њ–Њ—В–µ—А–Є —А–∞–±–Њ—В—Л), –∞ –љ–µ –≤ —Б–ї—Г—З–∞–µ –њ—А–Њ—Б—А–Њ—З–Ї–Є –≤—Л–њ–ї–∞—В—Л –Ї—А–µ–і–Є—В–∞. –Я–Њ—Н—В–Њ–Љ—Г –≥—А–∞–ґ–і–∞–љ—Б–Ї–∞—П –Ї–Њ–ї–ї–µ–≥–Є—П –Т–° —Б–Њ—З–ї–∞ –љ–µ—Б–Њ—Б—В–Њ—П—В–µ–ї—М–љ—Л–Љ –і–Њ–≤–Њ–і –І–µ—А–љ–Њ–≥–Њ –Њ —В–Њ–Љ, —З—В–Њ —Б—В—А–∞—Е–Њ–≤–Ї–∞ —П–≤–ї—П–µ—В—Б—П –Њ–±–µ—Б–њ–µ—З–µ–љ–Є–µ–Љ –≤–Њ–Ј–≤—А–∞—В–∞ –Ј–∞–є–Љ–∞.

–Ъ–ї–Є–µ–љ—В —Г—В—А–∞—В–Є–ї –Є–љ—В–µ—А–µ—Б –Ї —Б—В—А–∞—Е–Њ–≤–Ї–µ –Є–Ј-–Ј–∞ —В–Њ–≥–Њ, —З—В–Њ –і–Њ—Б—А–Њ—З–љ–Њ –њ–Њ–≥–∞—Б–Є–ї –Ї—А–µ–і–Є—В, –љ–Њ –њ–Њ —Б–Љ—Л—Б–ї—Г –Ј–∞–Ї–Њ–љ–∞ —Н—В–Њ –љ–µ –њ–Њ–≤–Њ–і –≤–Њ–Ј–≤—А–∞—Й–∞—В—М –і–µ–љ—М–≥–Є, —Г–Ї–∞–Ј—Л–≤–∞–µ—В —Б—В–∞—А—И–Є–є –њ–∞—А—В–љ–µ—А –Р–С ¬Ђ–ѓ–±–ї–Њ–Ї–Њ–≤ –Є –њ–∞—А—В–љ–µ—А—Л¬ї –ѓ—А–Њ—Б–ї–∞–≤ –°–∞–Љ–Њ—А–Њ–і–Њ–≤. –Ч–∞–µ–Љ—Й–Є–Ї –Њ—И–Є–±–∞–ї—Б—П, –Ї–Њ–≥–і–∞ –і—Г–Љ–∞–ї, —З—В–Њ —Б—В—А–∞—Е–Њ–≤–Ї–∞ вАУ —Н—В–Њ –Њ–±–µ—Б–њ–µ—З–µ–љ–Є–µ –Ї—А–µ–і–Є—В–∞, –Є –Т–µ—А—Е–Њ–≤–љ—Л–є —Б—Г–і –њ–Њ–і—А–Њ–±–љ–Њ –Њ–±—К—П—Б–љ–Є–ї, –њ–Њ—З–µ–Љ—Г —Н—В–Њ –љ–µ —В–∞–Ї, –Ї–Њ–Љ–Љ–µ–љ—В–Є—А—Г–µ—В —Г–њ—А–∞–≤–ї—П—О—Й–Є–є –њ–∞—А—В–љ–µ—А —О—А–Ї–Њ–Љ–њ–∞–љ–Є–Є ¬Ђ–Т–∞—А—И–∞–≤—Б–Ї–Є–є –Є –њ–∞—А—В–љ–µ—А—Л¬ї –Т–ї–∞–і–Є—Б–ї–∞–≤ –Т–∞—А—И–∞–≤—Б–Ї–Є–є. –Я—А–∞–Ї—В–Є–Ї–∞ –њ–Њ —Н—В–Њ–Љ—Г –≤–Њ–њ—А–Њ—Б—Г —П–≤–ї—П–µ—В—Б—П –µ–і–Є–љ–Њ–Њ–±—А–∞–Ј–љ–Њ–є, –≥–Њ–≤–Њ—А–Є—В –Т–∞—А—И–∞–≤—Б–Ї–Є–є: –µ–Љ—Г –љ–µ–Є–Ј–≤–µ—Б—В–љ—Л —Б–ї—Г—З–∞–Є, –Ї–Њ–≥–і–∞ –њ–Њ–і–Њ–±–љ—Л–µ –Є—Б–Ї–Є —Г–і–Њ–≤–ї–µ—В–≤–Њ—А—П–ї–Є—Б—М.

–Т–µ—А–љ—Г—В—М —Б—В—А–∞—Е–Њ–≤—Г—О –њ—А–µ–Љ–Є—О –Љ–Њ–ґ–љ–Њ, –љ–Њ –≤ —В–µ—З–µ–љ–Є–µ –Ї–Њ—А–Њ—В–Ї–Њ–≥–Њ —Б—А–Њ–Ї–∞. 1 —П–љ–≤–∞—А—П 2018 –≥–Њ–і–∞ –¶–µ–љ—В—А–Њ–±–∞–љ–Ї —Г–≤–µ–ї–Є—З–Є–ї —Б –њ—П—В–Є —А–∞–±–Њ—З–Є—Е –і–Њ 14 –Ї–∞–ї–µ–љ–і–∞—А–љ—Л—Е –і–љ–µ–є ¬Ђ–њ–µ—А–Є–Њ–і –Њ—Е–ї–∞–ґ–і–µ–љ–Є—П¬ї вАУ —Н—В–Њ –≤—А–µ–Љ—П, –≤ —В–µ—З–µ–љ–Є–µ –Ї–Њ—В–Њ—А–Њ–≥–Њ –Љ–Њ–ґ–љ–Њ –Њ—В–Ї–∞–Ј–∞—В—М—Б—П –Њ—В –љ–∞–≤—П–Ј–∞–љ–љ–Њ–є –Є–ї–Є –љ–µ–љ—Г–ґ–љ–Њ–є —Б—В—А–∞—Е–Њ–≤–Ї–Є, –≤ —В–Њ–Љ —З–Є—Б–ї–µ –Њ–њ–ї–∞—З–µ–љ–љ–Њ–є –њ—А–Є –≤—Л–і–∞—З–µ –Ї—А–µ–і–Є—В–∞. ¬Ђ–Я–µ—А–Є–Њ–і –Њ—Е–ї–∞–ґ–і–µ–љ–Є—П¬ї –њ–Њ–Љ–Њ–≥ —Г–Љ–µ–љ—М—И–Є—В—М —З–Є—Б–ї–Њ –ґ–∞–ї–Њ–± –≤ –¶–С, –њ–Њ—Б–≤—П—Й–µ–љ–љ—Л—Е –љ–∞–≤—П–Ј—Л–≤–∞–љ–Є—О –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л—Е —Г—Б–ї—Г–≥: –Ј–∞ —Б–µ–Љ—М –Љ–µ—Б—П—Ж–µ–≤ 2017 –≥–Њ–і–∞ –Є—Е –±—Л–ї–Њ –њ–Њ–і–∞–љ–Њ –≤ —В—А–Є —А–∞–Ј–∞ –Љ–µ–љ—М—И–µ, —З–µ–Љ –Ј–∞ –∞–љ–∞–ї–Њ–≥–Є—З–љ—Л–є –њ–µ—А–Є–Њ–і –њ—А–µ–і—Л–і—Г—Й–µ–≥–Њ –≥–Њ–і–∞, –Ї–Њ–≥–і–∞ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –Њ—В–Ї–∞–Ј–∞—В—М—Б—П –Њ—В —Б—В—А–∞—Е–Њ–≤–Ї–Є –µ—Й–µ –љ–µ –±—Л–ї–Њ.

* вАУ –Є–Љ—П –Є —Д–∞–Љ–Є–ї–Є—П –Є–Ј–Љ–µ–љ–µ–љ—Л.

–Р–љ–і—А–µ–є –Ч–∞–љ–і–Є–љ* –Њ—В–Ї—А—Л–ї —Б—З–µ—В –≤ –Я–Р–Ю «–°–±–µ—А–±–∞–љ–Ї –†–Њ—Б—Б–Є–Є». 2 —Б–µ–љ—В—П–±—А—П 2016 –≥–Њ–і–∞ –љ–∞ —Н—В–Њ—В —Б—З–µ—В —Б–Њ —Б—З—С—В–∞ –Ю–Ю–Ю «–Ч–Њ–ї–Њ—В–Њ–є –Т–Њ—Б—В–Њ–Ї», –Њ—В–Ї—А—Л—В–Њ–≥–Њ –≤ –Ф–∞–ї—М–љ–µ–≤–Њ—Б—В–Њ—З–љ–Њ–Љ –±–∞–љ–Ї–µ –Я–Р–Ю «–°–±–µ—А–±–∞–љ–Ї –†–Њ—Б—Б–Є–Є», –њ–Њ—Б—В—Г–њ–Є–ї–Є 6 –Љ–ї–љ —А—Г–±. —Б –љ–∞–Ј–љ–∞—З–µ–љ–Є–µ–Љ –њ–ї–∞—В–µ–ґ–∞ вАУ «–њ—А–µ–і–Њ–њ–ї–∞—В–∞ –њ–Њ –і–Њ–≥–Њ–≤–Њ—А—Г –Ї—Г–њ–ї–Є-–њ—А–Њ–і–∞–ґ–Є —В—А–∞–љ—Б–њ–Њ—А—В–љ–Њ–≥–Њ —Б—А–µ–і—Б—В–≤–∞». –Т —В–Њ—В –ґ–µ –і–µ–љ—М –Ч–∞–љ–і–Є–љ —В—А–µ–Љ—П —З–∞—Б—В—П–Љ–Є –њ–Њ 500 000 —А—Г–±. —Б–љ—П–ї —Б–Њ —Б–≤–Њ–µ–≥–Њ —Б—З—С—В–∞ 1,5 –Љ–ї–љ —А—Г–±. –Ю—Б—В–∞–ї—М–љ—Л–µ –і–µ–љ—М–≥–Є вАУ 4,5 –Љ–ї–љ —А—Г–±. вАУ –±–∞–љ–Ї –Ј–∞–±–ї–Њ–Ї–Є—А–Њ–≤–∞–ї –Є –≤—Л–і–∞—В—М –Њ—В–Ї–∞–Ј–∞–ї—Б—П, —Б–Њ—Б–ї–∞–≤—И–Є—Б—М –љ–∞ –њ–Њ–і–Њ–Ј—А–µ–љ–Є—П –≤ –Њ—В–Љ—Л–≤–∞–љ–Є–Є –і–Њ—Е–Њ–і–Њ–≤, –њ–Њ–ї—Г—З–µ–љ–љ—Л—Е –њ—А–µ—Б—В—Г–њ–љ—Л–Љ –њ—Г—В—С–Љ. –Ч–∞–љ–і–Є–љ –њ–Њ –њ—А–Њ—Б—М–±–µ —Б–Њ—В—А—Г–і–љ–Є–Ї–∞ –±–∞–љ–Ї–∞ –њ—А–µ–і—Б—В–∞–≤–Є–ї –і–Њ–≥–Њ–≤–Њ—А –Ї—Г–њ–ї–Є-–њ—А–Њ–і–∞–ґ–Є –∞–≤—В–Њ–Љ–Њ–±–Є–ї—П, –њ–∞—Б–њ–Њ—А—В —В—А–∞–љ—Б–њ–Њ—А—В–љ–Њ–≥–Њ —Б—А–µ–і—Б—В–≤–∞ –Є –њ–ї–∞—В—С–ґ–љ–Њ–µ –њ–Њ—А—Г—З–µ–љ–Є–µ (–њ. 14 —Б—В. 7 –Ј–∞–Ї–Њ–љ–∞ –Њ –њ—А–Њ—В–Є–≤–Њ–і–µ–є—Б—В–≤–Є–Є –ї–µ–≥–∞–ї–Є–Ј–∞—Ж–Є–Є –і–Њ—Е–Њ–і–Њ–≤, –њ–Њ–ї—Г—З–µ–љ–љ—Л—Е –њ—А–µ—Б—В—Г–њ–љ—Л–Љ –њ—Г—В—С–Љ). –°–Њ–≥–ї–∞—Б–љ–Њ –і–Њ–≥–Њ–≤–Њ—А—Г, —Ж–µ–љ–∞ –∞–≤—В–Њ–Љ–Њ–±–Є–ї—П Lexus LX 570 —Б–Њ—Б—В–∞–≤–Є–ї–∞ 6,3 –Љ–ї–љ —А—Г–±., —Г—Б–ї–Њ–≤–Є–µ –Њ –њ—А–µ–і–Њ–њ–ї–∞—В–µ –Њ—В—Б—Г—В—Б—В–≤—Г–µ—В, –Њ–і–љ–∞–Ї–Њ –њ—А–Њ–і–∞–≤–µ—Ж –њ–µ—А–µ–≤–µ–ї –≤ –Ї–∞—З–µ—Б—В–≤–µ –њ—А–µ–і–Њ–њ–ї–∞—В—Л 6 –Љ–ї–љ —А—Г–±. –°–∞–Љ –Ч–∞–љ–і–Є–љ –њ—А–Є–Њ–±—А–µ–ї —Н—В—Г –Љ–∞—И–Є–љ—Г —Г –Ю–Ю–Ю «–Ш–Ј–Љ–∞–є–ї–Њ–≤–Њ-–Я—А–µ–Љ–Є—Г–Љ» –Ј–∞ –њ–Њ–ї–≥–Њ–і–∞ –і–Њ –њ—А–Њ–і–∞–ґ–Є (20 —П–љ–≤–∞—А—П 2016 –≥–Њ–і–∞) –Ј–∞ 6,371 –Љ–ї–љ —А—Г–±.

9 —Б–µ–љ—В—П–±—А—П 2016 –≥–Њ–і–∞ –Ч–∞–љ–і–Є–љ —Б–љ–Њ–≤–∞ –Њ–±—А–∞—В–Є–ї—Б—П –≤ –±–∞–љ–Ї —Б —В—А–µ–±–Њ–≤–∞–љ–Є–µ–Љ –≤—Л–і–∞—В—М –µ–Љ—Г –љ–∞–ї–Є—З–љ—Л–Љ–Є –Њ—Б—В–∞–≤—И–Є–µ—Б—П –љ–∞ —Б—З–µ—В—Г 4,5 –Љ–ї–љ —А—Г–±., –і–ї—П —З–µ–≥–Њ –њ—А–µ–і—Б—В–∞–≤–Є–ї –Ї–Њ–њ–Є—О –Я–Ґ–°, –≤ –Ї–Њ—В–Њ—А–Њ–Љ –њ–Њ—Б–ї–µ–і–љ–Є–Љ —Б–Њ–±—Б—В–≤–µ–љ–љ–Є–Ї–Њ–Љ –∞–≤—В–Њ–Љ–Њ–±–Є–ї—П —Г–Ї–∞–Ј–∞–љ —Б–∞–Љ –Ч–∞–љ–і–Є–љ. –Ґ–µ–Љ –љ–µ –Љ–µ–љ–µ–µ –і–µ–љ–µ–≥ –Њ–љ —В–∞–Ї –Є –љ–µ –њ–Њ–ї—Г—З–Є–ї, –∞ –±–∞–љ–Ї –њ—А–Њ–і–Њ–ї–ґ–Є–ї –њ—А–Њ–≤–µ—А–Ї—Г –Њ–њ–µ—А–∞—Ж–Є–Є. 7 –Њ–Ї—В—П–±—А—П –≤–Ї–ї–∞–і—З–Є–Ї–∞ –њ–Њ–њ—А–Њ—Б–Є–ї–Є –њ—А–µ–і—Б—В–∞–≤–Є—В—М –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л–µ –і–Њ–Ї—Г–Љ–µ–љ—В—Л, 17 –Њ–Ї—В—П–±—А—П –≤—Б–µ –њ–Њ–≤—В–Њ—А–Є–ї–Њ—Б—М. –Ґ–Њ–ї—М–Ї–Њ 24 –Њ–Ї—В—П–±—А—П –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є –њ–Њ–ї—Г—З–µ–љ–љ—Л—Е –Њ–±—К—П—Б–љ–µ–љ–Є–є –Є –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤ –Њ –њ–µ—А–µ—З–Є—Б–ї–µ–љ–Є–Є –Ј–∞ –Љ–∞—И–Є–љ—Г –Њ—Б—В–∞–≤—И–Є—Е—Б—П 300 000 —А—Г–±. –Ч–∞–љ–і–Є–љ—Г –≤—Л–і–∞–ї–Є –Ј–∞–Ї–ї—О—З–µ–љ–Є–µ, —З—В–Њ –Њ–њ–µ—А–∞—Ж–Є—П –љ–µ –љ–Њ—Б–Є—В —Б–Њ–Љ–љ–Є—В–µ–ї—М–љ–Њ–≥–Њ —Е–∞—А–∞–Ї—В–µ—А–∞.

–Ъ–ї–Є–µ–љ—В –±–∞–љ–Ї–∞ —А–µ—И–Є–ї, —З—В–Њ —В–∞–Ї–∞—П —Б–Є—В—Г–∞—Ж–Є—П –љ–∞—А—Г—И–∞–µ—В –µ–≥–Њ –њ—А–∞–≤–∞, –Є –Њ–±—А–∞—В–Є–ї—Б—П –≤ —Б—Г–і. –Ю–љ –њ—А–Њ—Б–Є–ї –њ—А–Є–Ј–љ–∞—В—М –Њ—В–Ї–∞–Ј –Я–Р–Ю «–°–±–µ—А–±–∞–љ–Ї –†–Њ—Б—Б–Є–Є» –≤ –≤—Л–і–∞—З–µ –і–µ–љ–µ–≥ —Б –µ–≥–Њ —Б—З—С—В–∞ –љ–µ–Ј–∞–Ї–Њ–љ–љ—Л–Љ, –≤–Ј—Л—Б–Ї–∞—В—М 4,5 –Љ–ї–љ —А—Г–±. –љ–µ—Г—Б—В–Њ–є–Ї–Є, 10 000 —А—Г–±. –Ї–Њ–Љ–њ–µ–љ—Б–∞—Ж–Є–Є –Љ–Њ—А–∞–ї—М–љ–Њ–≥–Њ –≤—А–µ–і–∞ –Є —И—В—А–∞—Д –≤ —А–∞–Ј–Љ–µ—А–µ 50% –Њ—В –њ—А–Є—Б—Г–ґ–і—С–љ–љ–Њ–є —Б—Г–Љ–Љ—Л.

–С–ї–∞–≥–Њ–≤–µ—Й–µ–љ—Б–Ї–Є–є –≥–Њ—А–Њ–і—Б–Ї–Њ–є —Б—Г–і –Р–Љ—Г—А—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–Є–ї –Є—Б–Ї –Ч–∞–љ–і–Є–љ–∞, –Њ–і–љ–∞–Ї–Њ —Б—Г–Љ–Љ—Л —Г–Љ–µ–љ—М—И–Є–ї вАУ –≤–Ј—Л—Б–Ї–∞–ї —Б –±–∞–љ–Ї–∞ 5000 —А—Г–±. –љ–µ—Г—Б—В–Њ–є–Ї–Є, 2500 —А—Г–±. —И—В—А–∞—Д–∞ –Є 2500 —А—Г–±. –Ї–Њ–Љ–њ–µ–љ—Б–∞—Ж–Є–Є –Љ–Њ—А–∞–ї—М–љ–Њ–≥–Њ –≤—А–µ–і–∞. –°—Г–і —А–µ—И–Є–ї, —З—В–Њ —Г –±–∞–љ–Ї–∞ –љ–µ –±—Л–ї–Њ –Њ—Б–љ–Њ–≤–∞–љ–Є–є —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞—В—М —Г–Ї–∞–Ј–∞–љ–љ—Г—О –Њ–њ–µ—А–∞—Ж–Є—О —Б –і–µ–љ—М–≥–∞–Љ–Є –Ї–∞–Ї –њ–Њ–і–Њ–Ј—А–Є—В–µ–ї—М–љ—Г—О. –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –њ–Њ –Љ–љ–µ–љ–Є—О —Б—Г–і–∞, –±–∞–љ–Ї –љ–∞—А—Г—И–Є–ї —В—А–µ–±–Њ–≤–∞–љ–Є—П –Њ –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–Є –≤ —Г–њ–Њ–ї–љ–Њ–Љ–Њ—З–µ–љ–љ—Л–є –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л–є –Њ—А–≥–∞–љ —Б–≤–µ–і–µ–љ–Є–є –Њ–± —Н—В–Њ–є –Њ–њ–µ—А–∞—Ж–Є–Є.

–Р–Љ—Г—А—Б–Ї–Є–є –Њ–±–ї–∞—Б—В–љ–Њ–є —Б—Г–і –Њ—В–Љ–µ–љ–Є–ї —А–µ—И–µ–љ–Є–µ –љ–Є–ґ–µ—Б—В–Њ—П—Й–µ–≥–Њ —Б—Г–і–∞ –Є –њ—А–Є–љ—П–ї –љ–Њ–≤–Њ–µ, –Ї–Њ—В–Њ—А—Л–Љ –Њ—В–Ї–∞–Ј–∞–ї –Ч–∞–љ–і–Є–љ—Г –≤ —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ–Є–Є –Є—Б–Ї–∞. –Р–њ–µ–ї–ї—П—Ж–Є—П –њ—А–Є—И–ї–∞ –Ї –≤—Л–≤–Њ–і—Г, —З—В–Њ —Г –±–∞–љ–Ї–∞ –±—Л–ї–Є –Њ—Б–љ–Њ–≤–∞–љ–Є—П —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞—В—М –Њ–њ–µ—А–∞—Ж–Є—О –Ї–∞–Ї –њ–Њ–і–Њ–Ј—А–Є—В–µ–ї—М–љ—Г—О –Є –Њ—В–Ї–∞–Ј–∞—В—М—Б—П –≤—Л–њ–Њ–ї–љ—П—В—М –µ–µ. –Я—А–Є—З–Є–љ–∞ —В–Њ–Љ—Г — –Ј–∞–њ—Г—В–∞–љ–љ—Л–є –Є –љ–µ–Њ–±—Л—З–љ—Л–є —Е–∞—А–∞–Ї—В–µ—А –Њ–њ–µ—А–∞—Ж–Є–Є, –љ–µ –Є–Љ–µ—О—Й–Є–є —П–≤–љ–Њ–≥–Њ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–≥–Њ —Б–Љ—Л—Б–ї–∞, –∞ —В–∞–Ї–ґ–µ –µ–µ –љ–µ–Њ–і–љ–Њ–Ї—А–∞—В–љ–Њ—Б—В—М, –і–∞—О—Й–∞—П –Њ—Б–љ–Њ–≤–∞–љ–Є—П –њ–Њ–ї–∞–≥–∞—В—М, —З—В–Њ —Ж–µ–ї—М—О —П–≤–ї—П–µ—В—Б—П —Г–Ї–ї–Њ–љ–µ–љ–Є–µ –Њ—В –Ї–Њ–љ—В—А–Њ–ї—П. –Ґ–∞–Ї, –њ—А–µ–і–Њ–њ–ї–∞—В–∞ –Ј–∞ –Љ–∞—И–Є–љ—Г —Б–Њ—Б—В–∞–≤–Є–ї–∞ –±–Њ–ї–µ–µ 95%. –Э–µ—Б–Љ–Њ—В—А—П –љ–∞ —Н—В–Њ, –∞–≤—В–Њ–Љ–Њ–±–Є–ї—М –і–ї–Є—В–µ–ї—М–љ–Њ–µ –≤—А–µ–Љ—П –Њ—Б—В–∞–≤–∞–ї—Б—П —Г –Ј–∞—П–≤–Є—В–µ–ї—П, –Ї–Њ—В–Њ—А—Л–є –њ–Њ–ї—Г—З–µ–љ–љ—Г—О –њ—А–µ–і–Њ–њ–ї–∞—В—Г –≤ —В–Њ—В –ґ–µ –і–µ–љ—М –њ—Л—В–∞–ї—Б—П —Б–љ—П—В—М —Б–Њ —Б—З—С—В–∞ —З–∞—Б—В—П–Љ–Є –≤ —А–∞–Ј–љ—Л—Е –Њ—В–і–µ–ї–µ–љ–Є—П—Е –±–∞–љ–Ї–∞. –Ф–Њ–Ї—Г–Љ–µ–љ—В—Л –Њ–± —Г–њ–ї–∞—В–µ —О—А–Є–і–Є—З–µ—Б–Ї–Є–Љ –ї–Є—Ж–Њ–Љ –Њ—Б—В–∞–≤—И–Є—Е—Б—П 300 000 —А—Г–±. –Є –Њ —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є –∞–≤—В–Њ–Љ–Њ–±–Є–ї—П –Ј–∞ –њ–Њ–Ї—Г–њ–∞—В–µ–ї–µ–Љ –±—Л–ї–Є –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ—Л –≤ –±–∞–љ–Ї —В–Њ–ї—М–Ї–Њ –њ–Њ—Б–ї–µ –њ—А–Є–Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—П –Њ–њ–µ—А–∞—Ж–Є–Є –њ–Њ –≤—Л–і–∞—З–µ –љ–∞–ї–Є—З–љ—Л—Е.

–Т–µ—А—Е–Њ–≤–љ—Л–є —Б—Г–і –Є–Ј—Г—З–Є–ї –Љ–∞—В–µ—А–Є–∞–ї—Л –і–µ–ї–∞, —Б–≤–µ—А–Є–ї—Б—П —Б –љ–Њ—А–Љ–∞–Љ–Є –Ј–∞–Ї–Њ–љ–∞ –Њ –њ—А–Њ—В–Є–≤–Њ–і–µ–є—Б—В–≤–Є–Є –ї–µ–≥–∞–ї–Є–Ј–∞—Ж–Є–Є –і–Њ—Е–Њ–і–Њ–≤, –њ–Њ–ї—Г—З–µ–љ–љ—Л—Е –њ—А–µ—Б—В—Г–њ–љ—Л–Љ –њ—Г—В—С–Љ, –Є –њ—А–Є—И–µ–ї –Ї —Б–ї–µ–і—Г—О—Й–µ–Љ—Г: –≤—Л–≤–Њ–і—Л —Б—Г–і–∞ –∞–њ–µ–ї–ї—П—Ж–Є–Њ–љ–љ–Њ–є –Є–љ—Б—В–∞–љ—Ж–Є–Є —П–≤–ї—П—О—В—Б—П –≤–µ—А–љ—Л–Љ–Є. –Я–Њ—Н—В–Њ–Љ—Г –Т–° –Њ—Б—В–∞–≤–Є–ї —А–µ—И–µ–љ–Є—П –љ–Є–ґ–µ—Б—В–Њ—П—Й–Є—Е —Б—Г–і–Њ–≤ –±–µ–Ј –Є–Ј–Љ–µ–љ–µ–љ–Є—П, –∞ –Ї–∞—Б—Б–∞—Ж–Є–Њ–љ–љ—Г—О –ґ–∞–ї–Њ–±—Г –Ч–∞–љ–і–Є–љ–∞ вАУ –±–µ–Ј —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ–Є—П (вДЦ 59-–Ъ–У17-18).

«–Р–љ–∞–ї–Є–Ј —Б–і–µ–ї–Ї–Є –њ–Њ–Ј–≤–Њ–ї—П–µ—В –њ—А–µ–і–њ–Њ–ї–Њ–ґ–Є—В—М, —З—В–Њ –Њ–љ–∞ –љ–Њ—Б–Є—В –Љ–љ–Є–Љ—Л–є —Е–∞—А–∞–Ї—В–µ—А. –Я—А–Є —В–∞–Ї–Є—Е –Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤–∞—Е –Т–° –њ—А–∞–≤–Њ–Љ–µ—А–љ–Њ –њ–Њ–і–і–µ—А–ґ–∞–ї —А–µ—И–µ–љ–Є–µ —Б—Г–і–∞ –∞–њ–µ–ї–ї—П—Ж–Є–Њ–љ–љ–Њ–є –Є–љ—Б—В–∞–љ—Ж–Є–Є», вАУ —Б—З–Є—В–∞–µ—В –∞–і–≤–Њ–Ї–∞—В –Р–љ–і—А–µ–є –Я–Њ–њ–Њ–≤, –њ–∞—А—В–љ–µ—А –Ѓ–Ъ LDD. «–Т –њ–Њ—Б–ї–µ–і–љ–µ–µ –≤—А–µ–Љ—П –Ї–Њ–љ—В—А–Њ–ї—М –Ј–∞ –Њ—В–Љ—Л–≤–∞–љ–Є–µ–Љ –і–µ–љ–µ–≥ —Г–ґ–µ—Б—В–Њ—З–Є–ї—Б—П. –Т–µ—А–Њ—П—В–љ–Њ, –Т–° –њ—А–µ—Б–ї–µ–і—Г–µ—В —Ж–µ–ї—М –Ј–∞–і–∞—В—М –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л–є —В–Њ–љ –њ—А–∞–≤–Њ–њ—А–Є–Љ–µ–љ–Є—В–µ–ї—М–љ–Њ–є –њ—А–∞–Ї—В–Є–Ї–µ –≤ —Н—В–Њ–є —Б—Д–µ—А–µ. –Ґ–∞–Ї, —Б –љ–∞—З–∞–ї–∞ –≥–Њ–і–∞ —Н—В–Њ —Г–ґ–µ –≤—В–Њ—А–Њ–µ –і–µ–ї–Њ —Б–Њ —Б—Е–Њ–ґ–Є–Љ–Є –Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤–∞–Љ–Є, –Ї–Њ—В–Њ—А–Њ–µ –±—Л–ї–Њ –њ–µ—А–µ–і–∞–љ–Њ –љ–∞ —А–∞—Б—Б–Љ–Њ—В—А–µ–љ–Є–µ –Ї–Њ–ї–ї–µ–≥–Є–Є –Є —А–∞–Ј—А–µ—И–µ–љ–Њ –≤ –њ–Њ–ї—М–Ј—Г –±–∞–љ–Ї–∞ (–њ–µ—А–≤–Њ–µ вАУ вДЦ 78-–Ъ–У17-90). –Ь–µ–ґ–і—Г —В–µ–Љ —В–∞–Ї–∞—П –њ–Њ–Ј–Є—Ж–Є—П –Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ –≤—Л–Ј—Л–≤–∞–µ—В –Њ–њ–∞—Б–µ–љ–Є—П. –Я—А–Њ–Є—Б—Е–Њ–ґ–і–µ–љ–Є–µ –і–µ–љ–µ–≥ –≥–Њ—А–∞–Ј–і–Њ —Н—Д—Д–µ–Ї—В–Є–≤–љ–µ–µ –њ—А–Њ–≤–µ—А—П—В—М, –Ї–Њ–≥–і–∞ –Њ–љ–Є –њ–Њ—Б—В—Г–њ–∞—О—В –≤ –±–∞–љ–Ї, —З–µ–Љ –Ї–Њ–≥–і–∞ –Є—Е –Њ—В—В—Г–і–∞ –Ј–∞–±–Є—А–∞—О—В. –Ґ—Г–Љ–∞–љ–љ—Л–µ —Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–Ї–Є –Ї—А–Є—В–µ—А–Є–µ–≤ —Б–Њ–Љ–љ–Є—В–µ–ї—М–љ—Л—Е –Њ–њ–µ—А–∞—Ж–Є–є —В–Њ–ґ–µ –љ–µ –і–Њ–±–∞–≤–ї—П—О—В –њ—А–∞–≤–Њ–≤–Њ–є –Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ—Б—В–Є», вАУ –Њ—В–Љ–µ—В–Є–ї —О—А–Є—Б—В –њ—А–∞–Ї—В–Є–Ї–Є —А–∞–Ј—А–µ—И–µ–љ–Є—П —Б–њ–Њ—А–Њ–≤ –Ѓ–§ Eterna Law –Ф–Љ–Є—В—А–Є–є –†—Л–ґ–µ–љ–Ї–Њ–≤. «–° —Б–Њ–ґ–∞–ї–µ–љ–Є–µ–Љ –Љ–Њ–ґ–љ–Њ –Ї–Њ–љ—Б—В–∞—В–Є—А–Њ–≤–∞—В—М –љ–µ—А–∞–≤–µ–љ—Б—В–≤–Њ –њ–Њ–ї–Њ–ґ–µ–љ–Є—П —Б—В–Њ—А–Њ–љ –≤ —В–∞–Ї–Є—Е –≤–Њ–њ—А–Њ—Б–∞—Е. –Ґ–µ–Љ –љ–µ –Љ–µ–љ–µ–µ –њ–Њ–і–Њ–±–љ—Л–µ –ґ–µ—Б—В–Ї–Є–µ –Љ–µ—А—Л –њ–Њ –њ—А–Њ—В–Є–≤–Њ–і–µ–є—Б—В–≤–Є—О –Њ—В–Љ—Л–≤–∞–љ–Є—П –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –њ—А–Є–Љ–µ–љ—П—О—В—Б—П –≤ –±–Њ–ї—М—И–Є–љ—Б—В–≤–µ —А–∞–Ј–≤–Є—В—Л—Е —Б—В—А–∞–љ», вАУ –Ј–∞—П–≤–Є–ї–∞ —О—А–Є—Б—В —Д–Є—А–Љ—Л «–Ш–љ—В–µ–ї–ї–µ–Ї—В—Г–∞–ї—М–љ—Л–є –Ї–∞–њ–Є—В–∞–ї» –Р–љ–∞—Б—В–∞—Б–Є—П –Ф—Л–ї–і–Є–љ–∞. –Р –њ–∞—А—В–љ–µ—А LDD –∞–і–≤–Њ–Ї–∞—В –Т–ї–∞–і–Є—Б–ї–∞–≤ –®–Ї—Г—А–Є—Е–Є–љ –љ–∞–њ–Њ–Љ–љ–Є–ї —А–∞–Ј—К—П—Б–љ–µ–љ–Є—П –Ъ–Њ–љ—Б—В–Є—В—Г—Ж–Є–Њ–љ–љ–Њ–≥–Њ —Б—Г–і–∞, —Б–Њ–≥–ї–∞—Б–љ–Њ –Ї–Њ—В–Њ—А—Л–Љ —В–∞–Ї–Є–µ –Љ–µ—А—Л –њ—А–Є–Љ–µ–љ—П—О—В—Б—П –≤ —Б—В—А–Њ–≥–Њ –Њ–≥–Њ–≤–Њ—А–µ–љ–љ—Л—Е –Ј–∞–Ї–Њ–љ–Њ–Љ —Б–ї—Г—З–∞—П—Е –Є –љ–µ —Б–Њ–і–µ—А–ґ–∞—В –њ—А–Є–Ј–љ–∞–Ї–Њ–≤ –Ї–Њ–љ—Б—В–Є—В—Г—Ж–Є–Њ–љ–љ–Њ –љ–µ–њ—А–Є–µ–Љ–ї–µ–Љ–Њ–≥–Њ –Њ–≥—А–∞–љ–Є—З–µ–љ–Є—П (вДЦ 797-–Ю –Є вДЦ 2591-–Ю).

13 –Є—О–ї—П 2016 –≥–Њ–і–∞ –Ь–∞—А–Є–љ–∞ –°–Ї–Њ–њ–Є–љ–∞* –≤–Ј—П–ї–∞ –≤ ¬Ђ–Т–Ґ–С¬ї –Ї—А–µ–і–Є—В –љ–∞ 270 000 —А—Г–±. –њ–Њ–і 20% –≥–Њ–і–Њ–≤—Л—Е. –Т —В–Њ—В –ґ–µ –і–µ–љ—М –Њ–љ–∞ —Б–Њ–≥–ї–∞—Б–Є–ї–∞—Б—М –њ–Њ—Г—З–∞—Б—В–≤–Њ–≤–∞—В—М –≤ –њ—А–Њ–≥—А–∞–Љ–Љ–µ –Ї–Њ–ї–ї–µ–Ї—В–Є–≤–љ–Њ–≥–Њ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П –ґ–Є–Ј–љ–Є –Є –Ј–і–Њ—А–Њ–≤—М—П –Є –≤–љ–µ—Б–ї–∞ 35 235 —А—Г–±. –°–Њ–≥–ї–∞—Б–љ–Њ —Г—Б–ї–Њ–≤–Є—П–Љ, –Њ—В–Ї–∞–Ј–∞—В—М—Б—П –Њ—В —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П –Љ–Њ–ґ–љ–Њ, –љ–Њ –Њ–њ–ї–∞—В–∞ –љ–µ –≤–Њ–Ј–≤—А–∞—Й–∞–µ—В—Б—П. –Ґ–µ–Љ –љ–µ –Љ–µ–љ–µ–µ –°–Ї–Њ–њ–Є–љ–∞ –њ–µ—А–µ–і—Г–Љ–∞–ї–∞ –Є —А–µ—И–Є–ї–∞ –≤–µ—А–љ—Г—В—М –і–µ–љ—М–≥–Є. –Ґ—А–µ–±–Њ–≤–∞–љ–Є–µ –Њ–± —Н—В–Њ–Љ –Њ–љ–∞ –љ–∞–њ—А–∞–≤–Є–ї–∞ 18 –Є—О–ї—П, –љ–Њ –њ–Њ–ї—Г—З–Є–ї–∞ –Њ—В–Ї–∞–Ј –Є —А–µ—И–Є–ї–∞ –Њ–±—А–∞—В–Є—В—М—Б—П –≤ —Б—Г–і. –Ґ–∞–Љ –µ–є –њ–Њ–Љ–Њ–≥–∞–ї–∞ —А–µ–≥–Є–Њ–љ–∞–ї—М–љ–∞—П –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–∞—П –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П –Ј–∞—Й–Є—В—Л –њ—А–∞–≤ –њ–Њ—В—А–µ–±–Є—В–µ–ї–µ–є –С–∞—И–Ї–Њ—А—В–Њ—Б—В–∞–љ–∞ ¬Ђ–§–Њ—А—В-–Ѓ—Б—В¬ї. –Т –Є—Б–Ї–µ –±—Л–ї–Њ –Ј–∞—П–≤–ї–µ–љ–Њ —В—А–µ–±–Њ–≤–∞–љ–Є–µ –≤–µ—А–љ—Г—В—М –њ–ї–∞—В—Г –Ј–∞ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є–µ 35 235 —А—Г–±., —Г–њ–ї–∞—В–Є—В—М —В–∞–Ї—Г—О –ґ–µ —Б—Г–Љ–Љ—Г –љ–µ—Г—Б—В–Њ–є–Ї–Є, 10 000 —А—Г–±. –Ї–Њ–Љ–њ–µ–љ—Б–∞—Ж–Є–Є –Љ–Њ—А–∞–ї—М–љ–Њ–≥–Њ –≤—А–µ–і–∞ –Є ¬Ђ–њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Є–є¬ї —И—В—А–∞—Д.

–°–Ї–Њ–њ–Є–љ–∞ –љ–∞—Б—В–∞–Є–≤–∞–ї–∞, —З—В–Њ ¬Ђ–Т–Ґ–С¬ї –љ–∞—А—Г—И–Є–ї –£–Ї–∞–Ј–∞–љ–Є–µ –¶–С –Њ—В 20 –љ–Њ—П–±—А—П 2015 –≥–Њ–і–∞ вДЦ 3854-–£ ¬Ђ–Ю –Љ–Є–љ–Є–Љ–∞–ї—М–љ—Л—Е (—Б—В–∞–љ–і–∞—А—В–љ—Л—Е) —В—А–µ–±–Њ–≤–∞–љ–Є—П—Е –Ї —Г—Б–ї–Њ–≤–Є—П–Љ –Є –њ–Њ—А—П–і–Ї—Г –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П –Њ—В–і–µ–ї—М–љ—Л—Е –≤–Є–і–Њ–≤ –і–Њ–±—А–Њ–≤–Њ–ї—М–љ–Њ–≥–Њ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П¬ї. –Я–Њ—В—А–µ–±–Є—В–µ–ї—М –Љ–Њ–ґ–µ—В –њ–µ—А–µ–і—Г–Љ–∞—В—М –Є –Њ—В–Ї–∞–Ј–∞—В—М—Б—П –Њ—В —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П –ґ–Є–Ј–љ–Є –Є –Ј–і–Њ—А–Њ–≤—М—П –≤ —В–µ—З–µ–љ–Є–µ –њ—П—В–Є —А–∞–±–Њ—З–Є—Е –і–љ–µ–є —Б –Љ–Њ–Љ–µ–љ—В–∞ –Ј–∞–Ї–ї—О—З–µ–љ–Є—П —Б–і–µ–ї–Ї–Є. –Я—А–Є —Н—В–Њ–Љ –µ–Љ—Г –≤–Њ–Ј–≤—А–∞—Й–∞—О—В —Б—В—А–∞—Е–Њ–≤—Г—О –њ—А–µ–Љ–Є—О —Ж–µ–ї–Є–Ї–Њ–Љ, –µ—Б–ї–Є –і–Њ–≥–Њ–≤–Њ—А –љ–µ –љ–∞—З–∞–ї –і–µ–є—Б—В–≤–Њ–≤–∞—В—М, –Є–ї–Є –њ—А–Њ–њ–Њ—А—Ж–Є–Њ–љ–∞–ї—М–љ–Њ –≤ —З–∞—Б—В–Є, –µ—Б–ї–Є –і–Њ–≥–Њ–≤–Њ—А —Г–ґ–µ –љ–∞—З–∞–ї –і–µ–є—Б—В–≤–Њ–≤–∞—В—М.

–Э–Њ –і–≤–µ –Є–љ—Б—В–∞–љ—Ж–Є–Є —А–µ—И–Є–ї–Є –љ–µ –њ—А–Є–Љ–µ–љ—П—В—М –µ–≥–Њ –њ–Њ–ї–Њ–ґ–µ–љ–Є—П. –Т–Љ–µ—Б—В–Њ —Н—В–Њ–≥–Њ –Њ–љ–Є —Б–Њ—Б–ї–∞–ї–Є—Б—М –љ–∞ –Њ–±—Й–Є–є –њ. 3 —Б—В. 958 –У–Ъ. –°–Њ–≥–ї–∞—Б–љ–Њ –µ–Љ—Г, —Б—В—А–∞—Е–Њ–≤—Г—О –њ—А–µ–Љ–Є—О –љ–µ –≤–Њ–Ј–≤—А–∞—Й–∞—О—В, –µ—Б–ї–Є —Б—В—А–∞—Е–Њ–≤–∞—В–µ–ї—М (–≤—Л–≥–Њ–і–Њ–њ—А–Є–Њ–±—А–µ—В–∞—В–µ–ї—М) –Њ—В–Ї–∞–Ј–∞–ї—Б—П –Њ—В –і–Њ–≥–Њ–≤–Њ—А–∞ –і–Њ—Б—А–Њ—З–љ–Њ, –µ—Б–ї–Є –Є–љ–Њ–µ –љ–µ —Г–Ї–∞–Ј–∞–љ–Њ –≤ –і–Њ–≥–Њ–≤–Њ—А–µ. –Ш–Ј —Г—Б–ї–Њ–≤–Є–є —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П –°–Ї–Њ–њ–Є–љ–Њ–є –Ї–∞–Ї —А–∞–Ј —Б–ї–µ–і–Њ–≤–∞–ї–Њ, —З—В–Њ –і–µ–љ—М–≥–Є –≤–Њ–Ј–≤—А–∞—В—Г –љ–µ –њ–Њ–і–ї–µ–ґ–∞—В. –Ф–µ–Љ—Б–Ї–Є–є —А–∞–є–Њ–љ–љ—Л–є —Б—Г–і –£—Д—Л–Њ—В–і–µ–ї—М–љ–Њ –њ–Њ–і—З–µ—А–Ї–љ—Г–ї, —З—В–Њ –і–Њ–≥–Њ–≤–Њ—А —Б–Њ –°–Ї–Њ–њ–Є–љ–Њ–є –љ–µ —П–≤–ї—П–µ—В—Б—П —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ—Л–Љ вАУ –Њ–љ –Њ–±–µ—Б–њ–µ—З–Є–≤–∞–µ—В –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞ –њ–Њ –Ї—А–µ–і–Є—В–љ–Њ–Љ—Г –і–Њ–≥–Њ–≤–Њ—А—Г (2-2846/2016). –Р –њ–Њ –Љ–љ–µ–љ–Є—О –∞–њ–µ–ї–ї—П—Ж–Є–Є, —Г–Ї–∞–Ј–∞–љ–Є—П –¶–С –љ–µ –њ—А–Є–Љ–µ–љ—П—О—В—Б—П, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –Њ–љ–Є –і–µ–є—Б—В–≤—Г—О—В –і–ї—П —Б—В—А–∞—Е–Њ–≤–∞—В–µ–ї–µ–є-—Д–Є–Ј–ї–Є—Ж, –∞ –Ј–і–µ—Б—М –°–Ї–Њ–њ–Є–љ–∞ вАУ –ї–Є—И—М –Ј–∞—Б—В—А–∞—Е–Њ–≤–∞–љ–љ–Њ–µ –ї–Є—Ж–Њ. –°—В—А–∞—Е–Њ–≤–∞—В–µ–ї–µ–Љ –≤—Л—Б—В—Г–њ–∞–µ—В ¬Ђ–Т–Ґ–С¬ї, —Г –Ї–Њ—В–Њ—А–Њ–≥–Њ –µ—Б—В—М –Њ—В–љ–Њ—И–µ–љ–Є—П —Б–Њ —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї–Њ–Љ вАУ ¬Ђ–°—В—А–∞—Е–Њ–≤–Њ–є –≥—А—Г–њ–њ–Њ–є –Ь–°–Ъ¬ї, –Њ–±—К—П—Б–љ–Є–ї –Т–µ—А—Е–Њ–≤–љ—Л–є —Б—Г–і –С–∞—И–Ї–Њ—А—В–Њ—Б—В–∞–љ–∞(33-2178/2017).

–° —Н—В–Є–Љ –љ–µ —Б–Њ–≥–ї–∞—Б–Є–ї—Б—П –Т–° –†–§, –Ї–Њ—В–Њ—А—Л–є –Њ—В–Љ–µ–љ–Є–ї —А–µ—И–µ–љ–Є—П –љ–Є–ґ–µ—Б—В–Њ—П—Й–Є—Е –Є–љ—Б—В–∞–љ—Ж–Є–є. –Т—Б–µ –і–Њ–≥–Њ–≤–Њ—А—Л –і–Њ–±—А–Њ–≤–Њ–ї—М–љ–Њ–≥–Њ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П –і–Њ–ї–ґ–љ—Л –Њ—В–≤–µ—З–∞—В—М —В—А–µ–±–Њ–≤–∞–љ–Є—П–Љ –¶–µ–љ—В—А–Њ–±–∞–љ–Ї–∞ (–Ї–Њ–љ–µ—З–љ–Њ, –µ—Б–ї–Є –Њ–љ–Є –Ј–∞–Ї–ї—О—З–µ–љ—Л –њ–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї –£–Ї–∞–Ј–∞–љ–Є—П –¶–С –≤—Б—В—Г–њ–Є–ї–Є –≤ —Б–Є–ї—Г, вАУ 2 –Љ–∞—А—В–∞ 2016 –≥–Њ–і–∞). –Х—Б–ї–Є –≤ —Б–Њ–≥–ї–∞—И–µ–љ–Є–Є –µ—Б—В—М –њ—А–∞–≤–Є–ї–Њ, —З—В–Њ —Б—В—А–∞—Е–Њ–≤–∞—П –њ—А–µ–Љ–Є—П –љ–µ –≤–Њ–Ј–≤—А–∞—Й–∞–µ—В—Б—П –≤ —Б–ї—Г—З–∞–µ –і–Њ–±—А–Њ–≤–Њ–ї—М–љ–Њ–≥–Њ –Њ—В–Ї–∞–Ј–∞ –≤ —В–µ—З–µ–љ–Є–µ –њ—П—В–Є –і–љ–µ–є, —В–∞–Ї–Њ–µ —Г—Б–ї–Њ–≤–Є–µ –љ–Є—З—В–Њ–ґ–љ–Њ, –њ–Њ—В–Њ–Љ—Г —З—В–Њ –Њ–љ–Њ –њ—А–Њ—В–Є–≤–Њ—А–µ—З–Є—В –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ–Љ—Г –∞–Ї—В—Г, –≥–ї–∞—Б–Є—В –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ 49-–Ъ–У17-24. –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –Њ–љ–Њ —Г—Й–µ–Љ–ї—П–µ—В –њ—А–∞–≤–∞ –њ–Њ—В—А–µ–±–Є—В–µ–ї—П. ¬Ђ–Ґ—А–Њ–є–Ї–∞¬ї –Т–° —А–∞—Б–Ї—А–Є—В–Є–Ї–Њ–≤–∞–ї–∞ –і–Њ–≤–Њ–і –∞–њ–µ–ї–ї—П—Ж–Є–Є –Њ —В–Њ–Љ, —З—В–Њ –њ—А–∞–≤–Є–ї–∞ –¶–С –љ–µ –њ—А–Є–Љ–µ–љ—П—О—В—Б—П –Ї –Ї–Њ–ї–ї–µ–Ї—В–Є–≤–љ—Л–Љ –і–Њ–≥–Њ–≤–Њ—А–∞–Љ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П, –≥–і–µ —Б—В—А–∞—Е–Њ–≤–∞—В–µ–ї–µ–Љ –≤—Л—Б—В—Г–њ–∞–µ—В –±–∞–љ–Ї. –Э–Њ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є –Є–Љ —П–≤–ї—П–µ—В—Б—П –Ј–∞–µ–Љ—Й–Є–Ї, –њ–Њ—В–Њ–Љ—Г —З—В–Њ –Њ–љ –њ–ї–∞—В–Є—В –Ј–∞ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є–µ —Б–≤–Њ–µ–≥–Њ –Є–Љ—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –Є–љ—В–µ—А–µ—Б–∞, –њ–Њ–ї–∞–≥–∞–µ—В –Т–µ—А—Е–Њ–≤–љ—Л–є —Б—Г–і. –Ю–љ –њ–Њ—А—Г—З–Є–ї –Є—Б–њ—А–∞–≤–Є—В—М –Њ—И–Є–±–Ї–Є –∞–њ–µ–ї–ї—П—Ж–Є–Є, –і–ї—П —З–µ–≥–Њ –љ–∞–њ—А–∞–≤–Є–ї –і–µ–ї–Њ –љ–∞ –њ–µ—А–µ—Б–Љ–Њ—В—А.

* –Є–Љ—П –Є —Д–∞–Љ–Є–ї–Є—П –Є–Ј–Љ–µ–љ–µ–љ—Л —А–µ–і–∞–Ї—Ж–Є–µ–є

–Ъ–∞–Ї —Б–Њ–Њ–±—Й–∞–µ—В—Б—П –≤ –і–Њ–Ї–ї–∞–і–µ, –Ї—А–µ–і–Є—В—Л —Б –Њ–±–µ—Б–њ–µ—З–µ–љ–Є–µ–Љ —Б–љ–Є–ґ–∞—О—В —А–Є—Б–Ї –љ–µ–≤–Њ–Ј–≤—А–∞—В–∞ –Ј–∞–µ–Љ—Й–Є–Ї–Њ–Љ —Б—А–µ–і—Б—В–≤, –Њ–і–љ–∞–Ї–Њ –Ј–∞–ї–Њ–≥ –љ–µ –≤–ї–Є—П–µ—В –љ–∞ –њ–Њ—В–µ–љ—Ж–Є–∞–ї—М–љ–Њ –љ–Є–Ј–Ї–Њ–µ –Ї–∞—З–µ—Б—В–≤–Њ –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞ –Є–ї–Є –њ–ї–Њ—Е–Њ–µ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–µ –њ–Њ–ї–Њ–ґ–µ–љ–Є–µ –Ј–∞–µ–Љ—Й–Є–Ї–∞. –С–∞–љ–Ї –†–Њ—Б—Б–Є–Є –Њ—В–Љ–µ—З–∞–µ—В, —З—В–Њ –љ–µ—А–µ–і–Ї–Њ –≤—Л—П–≤–ї—П—Оn –Њ–њ–µ—А–∞—Ж–Є–Є, –Ї–Њ–≥–і–∞ –±–∞–љ–Ї–Є –≤—Л–≤–Њ–і—П—В –ї–Є–Ї–≤–Є–і–љ—Л–µ –∞–Ї—В–Є–≤—Л, –≤ —В–Њ–Љ —З–Є—Б–ї–µ –њ–Њ–ї—Г—З–µ–љ–љ—Л–µ –≤ –Ј–∞–ї–Њ–≥. –†–µ—З—М –Є–і–µ—В –≤ –њ–µ—А–≤—Г—О –Њ—З–µ—А–µ–і—М –Њ –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В–Є –Є —Ж–µ–љ–љ—Л—Е –±—Г–Љ–∞–≥–∞—Е, –Ї–Њ—В–Њ—А—Л–µ –±—Л–ї–Є –њ—А–Є–љ—П—В—Л –Ї—А–µ–і–Є—В–љ–Њ–є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–µ–є –≤ –Њ–±–µ—Б–њ–µ—З–µ–љ–Є–µ –њ–Њ –Ї—А–µ–і–Є—В–∞–Љ.

–Ґ–∞–Ї–ґ–µ —А–µ–≥—Г–ї—П—В–Њ—А –≤—Л–і–µ–ї–Є–ї —В–µ–љ–і–µ–љ—Ж–Є—О: –±–∞–љ–Ї–Є —Г–і–µ–ї—П—О—В –±–Њ–ї—М—И–Њ–µ –≤–љ–Є–Љ–∞–љ–Є–µ –Њ—Ж–µ–љ–Ї–µ –Ј–∞–ї–Њ–≥–∞, –∞ –љ–µ –Њ—Ж–µ–љ–Ї–µ –Ї–∞—З–µ—Б—В–≤–∞ –Ї—А–µ–і–Є—В–∞. ¬Ђ–І–∞—Б—В–Њ –њ—А–Є –Њ—Ж–µ–љ–Ї–µ —Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–Є –Ј–∞–µ–Љ—Й–Є–Ї–∞ –≤–Њ–Ј–≤—А–∞—В–Є—В—М –Ї—А–µ–і–Є—В –±–∞–љ–Ї–Є –њ–Њ–ї–∞–≥–∞—О—В—Б—П –Є—Б–Ї–ї—О—З–Є—В–µ–ї—М–љ–Њ –љ–∞ –Є–Љ–µ—О—Й–µ–µ—Б—П –Њ–±–µ—Б–њ–µ—З–µ–љ–Є–µ¬ї, вАУ –њ–Њ–і—З–µ—А–Ї–Є–≤–∞–µ—В—Б—П –≤ –і–Њ–Ї–ї–∞–і–µ.

–Т –Ї–∞—З–µ—Б—В–≤–µ –њ—А–Є–Љ–µ—А–∞ –С–∞–љ–Ї –†–Њ—Б—Б–Є–Є –њ—А–Є–≤–Њ–і–Є—В –њ—А–Є–Љ–µ—А ¬Ђ–Ґ–∞—В—Д–Њ–љ–і–±–∞–љ–Ї–∞¬ї: –≤ 2016 –≥–Њ–і—Г —В–∞–Љ –±—Л–ї–Є —А–∞—Б—В–Њ—А–≥–љ—Г—В—Л –і–Њ–≥–Њ–≤–Њ—А—Л —Б –Ј–∞–ї–Њ–≥–Њ–і–∞—В–µ–ї—П–Љ–Є –Њ –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–Є–Є –Њ–±–µ—Б–њ–µ—З–µ–љ–Є—П –љ–∞ —Б—Г–Љ–Љ—Г –±–Њ–ї–µ–µ 22 –Љ–ї—А–і —А—Г–±., —З—В–Њ —Б–Њ—Б—В–∞–≤–Є–ї–Њ –Њ–Ї–Њ–ї–Њ 80% –Њ—В —А–∞–Ј–Љ–µ—А–∞ —Б–Њ–±—Б—В–≤–µ–љ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –±–∞–љ–Ї–∞.

–¶–С –њ–ї–∞–љ–Є—А—Г–µ—В –Є–Ј–Љ–µ–љ–Є—В—М —Б–∞–Љ –њ–Њ–і—Е–Њ–і –Ї —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є—О –Ї—А–µ–і–Є—В–љ—Л–Љ–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П–Љ–Є —А–µ–Ј–µ—А–≤–Њ–≤. –Т–Љ–µ—Б—В–Њ –і–≤—Г—Е –Ї–∞—В–µ–≥–Њ—А–Є–є –Ї–∞—З–µ—Б—В–≤–∞ –њ—А–µ–і–ї–∞–≥–∞–µ—В—Б—П –≤–≤–µ—Б—В–Є —В—А–Є –Ї–∞—В–µ–≥–Њ—А–Є–Є: –љ–∞–Є–Љ–µ–љ–µ–µ –ї–Є–Ї–≤–Є–і–љ—Л–µ –Ј–∞–ї–Њ–≥–Є —Б–Љ–Њ–≥—Г—В —В–Њ–ї—М–Ї–Њ –љ–∞ 20% –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М—Б—П –≤ —Д–Њ—А–Љ–Є—А—Г–µ–Љ—Л—Е —А–µ–Ј–µ—А–≤–∞—Е. –Э–Њ –љ–∞–Є–±–Њ–ї–µ–µ –Ї—А–Є—В–Є—З–љ–Њ–є –Є–љ–Є—Ж–Є–∞—В–Є–≤–Њ–є —Б—В–∞–љ–µ—В –Ј–∞–њ—А–µ—В –љ–∞ –Є–Ј–Љ–µ–љ–µ–љ–Є–µ –Є –њ—А–µ–Ї—А–∞—Й–µ–љ–Є–µ –і–Њ–≥–Њ–≤–Њ—А–Њ–≤ –Њ–± –Њ–±–µ—Б–њ–µ—З–µ–љ–Є–Є. –Ь–µ—А—Г –њ—А–µ–і–ї–∞–≥–∞–µ—В—Б—П –≤–≤–µ—Б—В–Є —З–µ—А–µ–Ј 3вАУ5 –ї–µ—В. –Я—А–Є —Н—В–Њ–Љ –љ–∞—А—Г—И–µ–љ–Є–µ –Ј–∞–њ—А–µ—В–∞ –њ—А–Є–≤–µ–і–µ—В –Ї —Г–≥–Њ–ї–Њ–≤–љ–Њ–є –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В–Є. ¬Ђ–£–≥–Њ–ї–Њ–≤–љ–∞—П –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В—М –Ј–∞ –і–∞–љ–љ—Л–µ –љ–∞—А—Г—И–µ–љ–Є—П –±—Г–і–µ—В –≤—Л–њ–Њ–ї–љ—П—В—М –љ–µ —Б—В–Њ–ї—М–Ї–Њ –Ї–∞—А–∞—В–µ–ї—М–љ—Г—О, —Б–Ї–Њ–ї—М–Ї–Њ –њ—А–µ–≤–µ–љ—В–Є–≤–љ—Г—О —Д—Г–љ–Ї—Ж–Є—О. –Т–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –њ—А–Є–≤–ї–µ—З–µ–љ–Є—П –Ї —Г–≥–Њ–ї–Њ–≤–љ–Њ–є –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В–Є –±—Г–і–µ—В —Б–і–µ—А–ґ–Є–≤–∞—В—М —Б–Њ–±—Б—В–≤–µ–љ–љ–Є–Ї–Њ–≤, –Љ–µ–љ–µ–і–ґ–Љ–µ–љ—В –Є —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ –±–∞–љ–Ї–Њ–≤ –Њ—В –њ—А–Њ—В–Є–≤–Њ–њ—А–∞–≤–љ—Л—Е –і–µ–є—Б—В–≤–Є–є. –Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ —Г—Б—В—А–∞–љ—П—О—В—Б—П –њ—А–µ–і–њ–Њ—Б—Л–ї–Ї–Є –љ–∞—А—Г—И–µ–љ–Є—П –Ј–∞–њ—А–µ—В–∞¬ї, вАУ —Б—З–Є—В–∞—О—В –≤ —А–µ–≥—Г–ї—П—В–Њ—А–µ.

–Т –∞–њ—А–µ–ї–µ 2014 –≥–Њ–і–∞ –Ш–≥–Њ—А—М –§–Њ–љ–Њ—В–Њ–≤* –≤–Ј—П–ї –Ї—А–µ–і–Є—В –љ–∞ –њ–Њ–Ї—Г–њ–Ї—Г –∞–≤—В–Њ–Љ–Њ–±–Є–ї—П –≤ –†–∞–є—Д—Д–∞–є–Ј–µ–љ–±–∞–љ–Ї–µ. –Т –Ї–∞—З–µ—Б—В–≤–µ –Њ–±–µ—Б–њ–µ—З–µ–љ–Є—П –Ї—А–µ–і–Є—В–∞ –Њ–љ –Ј–∞–ї–Њ–ґ–Є–ї –Ї—А–µ–і–Є—В–љ–Њ–µ –∞–≤—В–Њ. –Ч–∞–ї–Њ–≥ –±—Л–ї –Ј–∞—Б—В—А–∞—Е–Њ–≤–∞–љ –≤ —Б—В—А–∞—Е–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є ¬Ђ–≠—А–≥–Њ¬ї. –Т –і–µ–Ї–∞–±—А–µ 2014 –≥–Њ–і–∞ –Љ–∞—И–Є–љ–∞ —Б–≥–Њ—А–µ–ї–∞ –Є —Б—В—А–∞—Е–Њ–≤–∞—В–µ–ї—М –Њ–±—А–∞—В–Є–ї—Б—П –Ј–∞ –њ–Њ–ї—Г—З–µ–љ–Є–µ–Љ —Б—В—А–∞—Е–Њ–≤–Њ–≥–Њ –≤–Њ–Ј–Љ–µ—Й–µ–љ–Є—П. –Ю–і–љ–∞–Ї–Њ –µ–Љ—Г –Њ—В–Ї–∞–Ј–∞–ї–Є, —В–∞–Ї –Ї–∞–Ї –њ–Њ —Г—Б–ї–Њ–≤–Є—П–Љ –і–Њ–≥–Њ–≤–Њ—А–∞ –і–µ–љ—М–≥–Є –і–Њ–ї–ґ–љ—Л –±—Л–ї–Є –±—Л—В—М –≤—Л–њ–ї–∞—З–µ–љ—Л –±–∞–љ–Ї—Г.

–С–∞–љ–Ї –љ–µ —Б—В–∞–ї —В—А–µ–±–Њ–≤–∞—В—М —Б—В—А–∞—Е–Њ–≤–Њ–µ –≤–Њ–Ј–Љ–µ—Й–µ–љ–Є–µ. –Ш–Ј-–Ј–∞ —Г—В—А–∞—В—Л –њ—А–µ–і–Љ–µ—В–∞ –Ј–∞–ї–Њ–≥–∞ –Є –љ–∞—Б—В—Г–њ–ї–µ–љ–Є—П —Б—В—А–∞—Е–Њ–≤–Њ–≥–Њ —Б–ї—Г—З–∞—П –Ї—А–µ–і–Є—В –љ–µ –±—Л–ї –њ–Њ–≥–∞—И–µ–љ, –њ—А–Њ—Ж–µ–љ—В—Л –њ–Њ –љ–µ–Љ—Г –њ—А–Њ–і–Њ–ї–ґ–∞–ї–Є –љ–∞—З–Є—Б–ї—П—В—М—Б—П. –Т –Є—О–ї–µ 2015 –≥–Њ–і–∞ –Ј–∞–µ–Љ—Й–Є–Ї –њ–Њ—В—А–µ–±–Њ–≤–∞–ї —З–µ—А–µ–Ј —Б—Г–і –Њ—В ¬Ђ–≠—А–≥–Њ¬ї –≤—Л–њ–ї–∞—В–Є—В—М —Б—В—А–∞—Е–Њ–≤–Њ–µ –≤–Њ–Ј–Љ–µ—Й–µ–љ–Є–µ, –∞ —В–∞–Ї–ґ–µ –њ—А–Њ—Ж–µ–љ—В—Л –±–∞–љ–Ї—Г –Ј–∞ –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –Ї—А–µ–і–Є—В–Њ–Љ, –Ї–Њ—В–Њ—А—Л–µ –±—Л–ї–Є –љ–∞—З–Є—Б–ї–µ–љ—Л –њ–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї –Љ–∞—И–Є–љ–∞ —Б–≥–Њ—А–µ–ї–∞. –Ч–µ–ї–µ–љ–Њ–≥—А–∞–і—Б–Ї–Є–є —А–∞–є–Њ–љ–љ—Л–є —Б—Г–і –≥–Њ—А–Њ–і–∞ –Ь–Њ—Б–Ї–≤—Л –Є—Б–Ї –Ј–∞–µ–Љ—Й–Є–Ї–∞ —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–Є–ї –Є –≤–Ј—Л—Б–Ї–∞–ї –≤ –µ–≥–Њ –њ–Њ–ї—М–Ј—Г —Б—В—А–∞—Е–Њ–≤–Ї—Г –≤ —А–∞–Ј–Љ–µ—А–µ 1 –Љ–ї–љ —А—Г–±., –∞ —В–∞–Ї–ґ–µ —Г–±—Л—В–Ї–Є, –≤ —В–Њ–Љ —З–Є—Б–ї–µ –Є –њ—А–Њ—Ж–µ–љ—В—Л –њ–Њ –Ї—А–µ–і–Є—В—Г –≤ —А–∞–Ј–Љ–µ—А–µ 281 000 —А—Г–±. –Р–њ–µ–ї–ї—П—Ж–Є—П –Њ—В–Ї–∞–Ј–∞–ї–∞ –≤–Њ –≤–Ј—Л—Б–Ї–∞–љ–Є–Є —Г–±—Л—В–Ї–Њ–≤, —Г–Ї–∞–Ј–∞–≤, —З—В–Њ —Б—В—А–∞—Е–Њ–≤–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П –љ–µ —П–≤–ї—П–µ—В—Б—П —Б—В–Њ—А–Њ–љ–Њ–є –њ–Њ –Ї—А–µ–і–Є—В–љ–Њ–Љ—Г –і–Њ–≥–Њ–≤–Њ—А—Г –Є –љ–µ –њ—А–Є–љ–Є–Љ–∞–ї–∞ –љ–∞ —Б–µ–±—П –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В–µ–є –њ–Њ —Г–њ–ї–∞—В–µ –њ—А–Њ—Ж–µ–љ—В–Њ–≤.

–§–Њ–љ–Њ—В–Њ–≤ –љ–µ —Б–Њ–≥–ї–∞—Б–Є–ї—Б—П —Б –≤—Л–≤–Њ–і–Њ–Љ –∞–њ–µ–ї–ї—П—Ж–Є–Њ–љ–љ–Њ–є –Є–љ—Б—В–∞–љ—Ж–Є–Є –Є –Њ—Б–њ–Њ—А–Є–ї —Н—В–Њ —А–µ—И–µ–љ–Є–µ –≤ –Т–µ—А—Е–Њ–≤–љ—Л–є —Б—Г–і. –Т —В–µ–Ї—Б—В–µ –Ї–∞—Б—Б–∞—Ж–Є–Њ–љ–љ–Њ–є –ґ–∞–ї–Њ–±—Л –Њ–љ —Г–Ї–∞–Ј–∞–ї, —З—В–Њ –Ї—А–µ–і–Є—В–љ—Л–є –і–Њ–≥–Њ–≤–Њ—А –і–∞–≤–∞–ї –µ–Љ—Г –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –і–Њ—Б—А–Њ—З–љ–Њ –њ–Њ–≥–∞—Б–Є—В—М –Ї—А–µ–і–Є—В. –Э–Њ –Є–Ј-–Ј–∞ –Њ—В–Ї–∞–Ј–∞ —Б—В—А–∞—Е–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є –і–Њ—Б—А–Њ—З–љ–Њ–µ –њ–Њ–≥–∞—И–µ–љ–Є–µ –Ї—А–µ–і–Є—В–∞ —Б—В–∞–ї–Њ –љ–µ–≤–Њ–Ј–Љ–Њ–ґ–љ–Њ. –Т–° –Њ—В–Љ–µ–љ–Є–ї –∞–Ї—В –љ–Є–ґ–µ—Б—В–Њ—П—Й–µ–≥–Њ —Б—Г–і–∞ –Є –Њ—В–њ—А–∞–≤–Є–ї –і–µ–ї–Њ –љ–∞ –љ–Њ–≤–Њ–µ —А–∞—Б—Б–Љ–Њ—В—А–µ–љ–Є–µ.

–Т –±–µ—Б–µ–і–µ —Б –Є–Ј–і–∞–љ–Є–µ–Љ ¬Ђ–Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В¬ї –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—М –Ј–∞–µ–Љ—Й–Є–Ї–∞, —О—А–Є—Б—В –†–Њ–Љ–∞–љ –Ы–∞–≤—А–µ–љ–Ї–Њ–≤, –њ–Њ—П—Б–љ–Є–ї, —З—В–Њ –њ–Њ–і–Њ–±–љ–Њ–є —Б–Є—В—Г–∞—Ж–Є–Є –љ–µ –≤–Њ–Ј–љ–Є–Ї–ї–Њ, –µ—Б–ї–Є –±—Л —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П –Ї–Њ–Љ–њ–∞–љ–Є—П –≤ –њ–Њ–ї–љ–Њ–Љ –Њ–±—К–µ–Љ–µ –≤—Л–њ–ї–∞—В–Є–ї–∞ —Б—В—А–∞—Е–Њ–≤–Ї—Г.

–Я—Г–љ–Ї—В–Њ–Љ 1 —Б—В. 859 –У–Ъ –њ—А–µ–і—Г—Б–Љ–Њ—В—А–µ–љ–Њ, —З—В–Њ –і–Њ–≥–Њ–≤–Њ—А –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ —Б—З–µ—В–∞ —А–∞—Б—В–Њ—А–≥–∞–µ—В—Б—П –њ–Њ –Ј–∞—П–≤–ї–µ–љ–Є—О –Ї–ї–Є–µ–љ—В–∞ –≤ –ї—О–±–Њ–µ –≤—А–µ–Љ—П. –Р –µ—Б–ї–Є –і–Њ–≥–Њ–≤–Њ—А —А–∞—Б—В–Њ—А–≥–љ—Г—В вАУ —Н—В–Њ –Њ—Б–љ–Њ–≤–∞–љ–Є–µ –і–ї—П –Ј–∞–Ї—А—Л—В–Є—П —Б—З—С—В–∞ (–њ. 4 —Б—В. 859 –У–Ъ). –Я—А–Є—З–µ–Љ –њ–Њ–і–њ–Є—Б—Л–≤–∞—В—М —Б–Њ–≥–ї–∞—И–µ–љ–Є–µ –Њ —А–∞—Б—В–Њ—А–ґ–µ–љ–Є–Є –і–Њ–≥–Њ–≤–Њ—А–∞ –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ —Б—З–µ—В–∞ –љ–µ –љ–∞–і–Њ вАУ –Ј–∞—П–≤–ї–µ–љ–Є—П –Ї–ї–Є–µ–љ—В–∞ —Г–ґ–µ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ. –Э–Њ –µ—Б–ї–Є —А–µ—З—М –Є–і–µ—В –Њ –Ї—А–µ–і–Є—В–љ–Њ–є –Ї–∞—А—В–µ, –Ї –Ї–Њ—В–Њ—А–Њ–є –њ—А–Є–≤—П–Ј–∞–љ —Б—З—С—В, –Ј–∞–Ї—А—Л—В—М –µ–≥–Њ –њ—А–Є –љ–∞–ї–Є—З–Є–Є –і–Њ–ї–≥–∞ –±—Г–і–µ—В –љ–µ–њ—А–Њ—Б—В–Њ, –µ—Б–ї–Є –љ–µ —Б–Ї–∞–Ј–∞—В—М –љ–µ–≤–Њ–Ј–Љ–Њ–ґ–љ–Њ.

–°—Г–і—Л –њ–Њ-—А–∞–Ј–љ–Њ–Љ—Г –њ–Њ–і—Е–Њ–і—П—В –Ї –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –Ј–∞–Ї—А—Л—В—М —Б—З—С—В –њ—А–Є –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є, –Њ—В–Љ–µ—З–∞–µ—В –Ф–µ–љ–Є—Б –С–Њ–±—Л—А—М, —О—А–Є—Б—В –Ъ–Р «–Ѓ–Ї–Њ–≤ –Є –њ–∞—А—В–љ—С—А—Л». –Ю–і–љ–∞ –њ–Њ–Ј–Є—Ж–Є—П вАУ –њ—А–Є–Ј–љ–∞—В—М —В–∞–Ї—Г—О –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М. –Х—Б–ї–Є –њ—А–Њ–∞–љ–∞–ї–Є–Ј–Є—А–Њ–≤–∞—В—М –њ–Њ–ї–Њ–ґ–µ–љ–Є—П —Б—В. 421, 422, 859 –У–Ъ –Є–ї–Є –Ш–љ—Б—В—А—Г–Ї—Ж–Є—О –±–∞–љ–Ї–∞ –†–Њ—Б—Б–Є–Є –Њ—В 30.05.2014 вДЦ 153-–Ш, —Б–ї–µ–і—Г–µ—В –≤—Л–≤–Њ–і, —З—В–Њ —В—А–µ–±–Њ–≤–∞–љ–Є—П –Њ –Ј–∞–Ї—А—Л—В–Є–Є –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ —Б—З–µ—В–∞ –њ–Њ–і–ї–µ–ґ–∞—В —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ–Є—О, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –≤ —Б–Є–ї—Г –Ј–∞–Ї–Њ–љ–∞ –і–Њ–≥–Њ–≤–Њ—А –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ —Б—З–µ—В–∞ —А–∞—Б—В–Њ—А–≥–∞–µ—В—Б—П –њ–Њ –Ј–∞—П–≤–ї–µ–љ–Є—О –Ї–ї–Є–µ–љ—В–∞ –≤ –ї—О–±–Њ–µ –≤—А–µ–Љ—П, –Ј–∞–Љ–µ—З–∞–µ—В –С–Њ–±—Л—А—М. –Ґ–∞–Ї–Њ–є –≤—Л–≤–Њ–і, –љ–∞–њ—А–Є–Љ–µ—А, —Б–і–µ–ї–∞–ї –Э–Њ–≤–Њ—Б–Є–±–Є—А—Б–Ї–Є–є –Њ–±–ї–∞—Б—В–љ–Њ–є —Б—Г–і –≤ –∞–њ–µ–ї–ї—П—Ж–Є–Њ–љ–љ–Њ–Љ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–Є –Њ—В 31.01.2017 –њ–Њ –і–µ–ї—Г вДЦ 33-881/2017, –≤ —А–∞–Љ–Ї–∞—Е –Ї–Њ—В–Њ—А–Њ–≥–Њ –Є—Б—В–µ—Ж –і–Њ–±–Є–≤–∞–ї—Б—П –њ—А–∞–≤–∞ –Ј–∞–Ї—А—Л—В—М –Ї—А–µ–і–Є—В–љ—Л–є —Б—З—С—В –≤ –Р–ї—М—Д–∞-–С–∞–љ–Ї–µ. –°—Г–і –њ–Њ—П—Б–љ–Є–ї: –і–Њ–≥–Њ–≤–Њ—А, –Ј–∞–Ї–ї—О—З–µ–љ–љ—Л–є –Љ–µ–ґ–і—Г —Б—В–Њ—А–Њ–љ–∞–Љ–Є, –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В —Б–Њ–±–Њ–є —Б–Љ–µ—И–∞–љ–љ—Л–є –і–Њ–≥–Њ–≤–Њ—А, —Б–Њ–і–µ—А–ґ–∞—Й–Є–є –≤ —Б–µ–±–µ —Н–ї–µ–Љ–µ–љ—В—Л –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –і–Њ–≥–Њ–≤–Њ—А–∞ –Є —Н–ї–µ–Љ–µ–љ—В—Л –і–Њ–≥–Њ–≤–Њ—А–∞ –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ —Б—З–µ—В–∞, –∞ –і–Њ–≥–Њ–≤–Њ—А –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ —Б—З–µ—В–∞ вАУ –Њ–і–љ–∞ –Є–Ј —Б–Њ—Б—В–∞–≤–љ—Л—Е —З–∞—Б—В–µ–є —Б–Љ–µ—И–∞–љ–љ–Њ–≥–Њ –і–Њ–≥–Њ–≤–Њ—А–∞ вАУ –Љ–Њ–ґ–µ—В –±—Л—В—М —А–∞—Б—В–Њ—А–≥–љ—Г—В –≤ –ї—О–±–Њ–µ –≤—А–µ–Љ—П.

–Р–љ–∞–ї–Њ–≥–Є—З–љ—Л–є –њ–Њ–і—Е–Њ–і –њ—А–Њ–і–µ–Љ–Њ–љ—Б—В—А–Є—А–Њ–≤–∞–ї –≤ 2015 –≥–Њ–і—Г –Є –†–Њ—Б–њ–Њ—В—А–µ–±–љ–∞–і–Ј–Њ—А. –Т –∞–і—А–µ—Б –†–Њ—Б–њ–Њ—А—В–µ–±–љ–∞–і–Ј–Њ—А–∞ –њ–Њ—Б—В—Г–њ–Є–ї–∞ –ґ–∞–ї–Њ–±–∞ –Њ—В –≥—А–∞–ґ–і–∞–љ–Є–љ–∞, –Ї–Њ—В–Њ—А–Њ–Љ—Г –Њ—В–Ї–∞–Ј–∞–ї–Є –≤ –Ј–∞–Ї—А—Л—В–Є–Є —Б—З–µ—В–∞ –≤ –Ь–Ґ–°-–С–∞–љ–Ї–µ, –Є –≤ –≤–µ–і–Њ–Љ—Б—В–≤–µ —Г–≤–Є–і–µ–ї–Є –≤ —Н—В–Њ–Љ –љ–∞—А—Г—И–µ–љ–Є–µ –њ—А–∞–≤ –њ–Њ—В—А–µ–±–Є—В–µ–ї—П. –С–∞–љ–Ї –≤ –Є—В–Њ–≥–µ –њ—А–Є–≤–ї–µ–Ї–ї–Є –Ї –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В–Є –њ–Њ —З. 2 —Б—В. 14.8 –Ъ–Њ–Р–Я (–≤–Ї–ї—О—З–µ–љ–Є–µ –≤ –і–Њ–≥–Њ–≤–Њ—А —Г—Б–ї–Њ–≤–Є–є, —Г—Й–µ–Љ–ї—П—О—Й–Є—Е –њ—А–∞–≤–∞ –њ–Њ—В—А–µ–±–Є—В–µ–ї—П). –Т —Б—Г–і–∞—Е –±–∞–љ–Ї—Г –љ–µ —Г–і–∞–ї–Њ—Б—М –Њ—В—Б—В–Њ—П—В—М —Б–≤–Њ—О –њ–Њ–Ј–Є—Ж–Є—О.

–°—Г–і—Л –Њ–±—К—П—Б–љ—П—О—В, —З—В–Њ –њ—А–Є –Ј–∞–Ї—А—Л—В–Є–Є –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ —Б—З–µ—В–∞ –њ–Њ-–њ—А–µ–ґ–љ–µ–Љ—Г –Њ—Б—В–∞–µ—В—Б—П –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –Є—Б–њ–Њ–ї–љ—П—В—М –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В–Є –њ–Њ –Ї—А–µ–і–Є—В–љ–Њ–Љ—Г –і–Њ–≥–Њ–≤–Њ—А—Г –Є –≤–љ–Њ—Б–Є—В—М –љ–∞–ї–Є—З–љ—Л–µ –≤ –Ї–∞—Б—Б—Г, вАУ —В–∞–Ї–Њ–є —Б–њ–Њ—Б–Њ–± —А–∞—Б—З–µ—В–Њ–≤ –њ—А–µ–і—Г—Б–Љ–Њ—В—А–µ–љ –Ј–∞–Ї–Њ–љ–Њ–Љ. –Ъ–∞–Ї —Б–ї–µ–і—Б—В–≤–Є–µ, –љ–∞–ї–Є—З–Є–µ —Г –ї–Є—Ж–∞ –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є –љ–µ –≤–ї–Є—П–µ—В –љ–∞ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –Ј–∞–Ї—А—Л—В—М —Б—З–µ—В, –∞ –Ј–∞–µ–Љ—Й–Є–Ї –≤–њ—А–∞–≤–µ –≤ –њ–Њ—А—П–і–Ї–µ —Б—В. 859 –У–Ъ –љ–∞–њ—А–∞–≤–Є—В—М –Ј–∞—П–≤–ї–µ–љ–Є–µ –Њ —А–∞—Б—В–Њ—А–ґ–µ–љ–Є–Є —Б—З–µ—В–∞, –њ—А–Є —Н—В–Њ–Љ –љ–∞ –Ї—А–µ–і–Є—В–љ—Л–є –і–Њ–≥–Њ–≤–Њ—А —Н—В–Њ –љ–µ –њ–Њ–≤–ї–Є—П–µ—В.

–Ю–і–љ–∞–Ї–Њ –µ—Б—В—М –Є –і—А—Г–≥–Њ–є –њ–Њ–і—Е–Њ–і. –Ч–∞–Ї–ї—О—З–∞–µ—В—Б—П –Њ–љ –≤ —В–Њ–Љ, —З—В–Њ –Њ—В–Ї—А—Л—В–Є–µ —Б—З–µ—В–∞ –±–∞–љ–Ї–Њ–Љ —Б–≤—П–Ј–∞–љ–Њ —Б –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М—О –Є—Б–њ–Њ–ї–љ–µ–љ–Є—П –ї–Є—Ж–Њ–Љ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤ –њ–Њ –≤–Њ–Ј–≤—А–∞—В—Г –Ї—А–µ–і–Є—В–∞. –Ґ–Њ –µ—Б—В—М –±–∞–љ–Ї–Њ–≤—Б–Ї–Є–є —Б—З–µ—В –Є–Љ–µ–µ—В –љ–µ —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ–µ, –∞ —Д–∞–Ї—Г–ї—М—В–∞—В–Є–≤–љ–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ, –Є –µ–≥–Њ –Њ—В–Ї—А—Л—В–Є–µ –Њ–±—Г—Б–ї–Њ–≤–ї–µ–љ–Њ –ї–Є—И—М –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є–µ–Љ –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –і–Њ–≥–Њ–≤–Њ—А–∞, –Њ—В–Љ–µ—З–∞–µ—В –С–Њ–±—Л—А—М. –Т —В–∞–Ї–Њ–Љ —Б–ї—Г—З–∞–µ, –µ—Б–ї–Є –Ї—А–µ–і–Є—В –љ–µ –≤—Л–њ–ї–∞—З–µ–љ, —Г –±–∞–љ–Ї–∞ –Є–Љ–µ—О—В—Б—П –≤—Б–µ –њ—А–∞–≤–Њ–≤—Л–µ –Њ—Б–љ–Њ–≤–∞–љ–Є—П –Њ—В–Ї–∞–Ј–∞—В—М –≤ –Ј–∞–Ї—А—Л—В–Є–Є –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ —Б—З–µ—В–∞, –љ–∞–њ–Њ–Љ–Є–љ–∞–µ—В —О—А–Є—Б—В. –Ґ–∞–Ї–Њ–є –њ–Њ–і—Е–Њ–і –њ—А–Є–Љ–µ–љ–Є–ї, –≤ —З–∞—Б—В–љ–Њ—Б—В–Є, –°—В–∞–≤—А–Њ–њ–Њ–ї—М—Б–Ї–Є–є –Ї—А–∞–µ–≤–Њ–є —Б—Г–і –≤ –∞–њ–µ–ї–ї—П—Ж–Є–Њ–љ–љ–Њ–Љ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–Є –Њ—В 06.06.2017 –њ–Њ –і–µ–ї—Г вДЦ 33-4114/2017. –Ш–Љ–µ–љ–љ–Њ —Н—В—Г –њ–Њ–Ј–Є—Ж–Є—О –њ–Њ–і–і–µ—А–ґ–∞–ї –Є –Т–µ—А—Е–Њ–≤–љ—Л–є —Б—Г–і –≤ –Њ—З–µ—А–µ–і–љ–Њ–Љ —Б–њ–Њ—А–µ –Њ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –Ј–∞–Ї—А—Л—В–Є—П —Б—З—С—В–∞ —Б –і–Њ–ї–≥–Њ–Љ –њ–Њ –Ї—А–µ–і–Є—В—Г.

–Х—Б—В—М –Ї—А–µ–і–Є—В вАУ –±—Г–і–µ—В –Є —Б—З—С—В

–Т 2011 –≥–Њ–і—Г –Ґ–∞—В—М—П–љ–∞ –†—Г–Ј–∞–µ–≤–∞* –≤–Ј—П–ї–∞ –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Є–є –Ї—А–µ–і–Є—В –≤ –°–±–µ—А–±–∞–љ–Ї–µ. –Х–є –≤—Л–і–∞–ї–Є –Ї—А–µ–і–Є—В–љ—Г—О –Ї–∞—А—В—Г —Б –ї–Є–Љ–Є—В–Њ–Љ 20 000 —А—Г–±. –Є 19% –≥–Њ–і–Њ–≤—Л—Е —Б—А–Њ–Ї–Њ–Љ –љ–∞ –≥–Њ–і –Є –Њ—В–Ї—А—Л–ї–Є —Б—З–µ—В –і–ї—П –њ—А–Њ–≤–µ–і–µ–љ–Є—П –Њ–њ–µ—А–∞—Ж–Є–є. –Т 2016 –≥–Њ–і—Г –†—Г–Ј–∞–µ–≤–∞ –Њ–±—А–∞—В–Є–ї–∞—Б—М –≤ –±–∞–љ–Ї –Є –њ–Њ–њ—А–Њ—Б–Є–ї–∞ –Ј–∞–Ї—А—Л—В—М —Б—З—С—В вАУ –љ–∞ —В–Њ—В –Љ–Њ–Љ–µ–љ—В –µ–µ –і–Њ–ї–≥ –њ–Њ –Ї—А–µ–і–Є—В—Г —Б–Њ—Б—В–∞–≤–Є–ї 52 091 —А—Г–±. –°–і–µ–ї–∞—В—М —Н—В–Њ –≤ –±–∞–љ–Ї–µ –Њ—В–Ї–∞–Ј–∞–ї–Є—Б—М, –Є –ґ–µ–љ—Й–Є–љ–∞ –њ–Њ—И–ї–∞ –≤ —Б—Г–і. –Ю–љ–∞ –љ–∞—Б—В–∞–Є–≤–∞–ї–∞, —З—В–Њ –Њ—В–Ї–∞–Ј –љ–∞—А—Г—И–∞–µ—В –µ–µ –њ—А–∞–≤–∞, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –Ј–∞–Ї—А—Л—В—М —Б—З—С—В –Є –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞ –њ–Њ –≤–Њ–Ј–≤—А–∞—В—Г –±–∞–љ–Ї—Г –і–µ–љ–µ–≥ –љ–µ —Б–≤—П–Ј–∞–љ—Л: –Њ—В—Б—Г—В—Б—В–≤–Є–µ —Б—З—С—В–∞ –љ–µ –Њ—Б–≤–Њ–±–Њ–ґ–і–∞–µ—В –µ—С –Њ—В –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В–Є –≤–µ—А–љ—Г—В—М –і–µ–љ—М–≥–Є.

–Я–µ—А–≤—Л–µ –і–≤–µ –Є–љ—Б—В–∞–љ—Ж–Є–Є –њ–Њ–і–і–µ—А–ґ–∞–ї–Є —В—А–µ–±–Њ–≤–∞–љ–Є–µ –Ј–∞—П–≤–Є—В–µ–ї—М–љ–Є—Ж—Л. –Ю–љ–Є –њ—А–Є–Ј–љ–∞–ї–Є –µ–µ –і–Њ–≥–Њ–≤–Њ—А —Б–Њ –°–±–µ—А–±–∞–љ–Ї–Њ–Љ —А–∞—Б—В–Њ—А–≥–љ—Г—В—Л–Љ –≤ —З–∞—Б—В–Є –Њ—В–Ї—А—Л—В–Є—П —В–µ–Ї—Г—Й–µ–≥–Њ —Б—З–µ—В–∞ –Є –Њ–±—П–Ј–∞–ї–Є –±–∞–љ–Ї –Ј–∞–Ї—А—Л—В—М –µ–≥–Њ. –° –±–∞–љ–Ї–∞ –≤–Ј—Л—Б–Ї–∞–ї–Є 500 —А—Г–±. –Љ–Њ—А–∞–ї—М–љ–Њ–≥–Њ –≤—А–µ–і–∞ –Є 250 —А—Г–±. —И—В—А–∞—Д–∞.

–°—Г–і—Л –Є—Б—Е–Њ–і–Є–ї–Є –Є–Ј —В–Њ–≥–Њ, —З—В–Њ –У–Ъ –Є –Ј–∞–Ї–Њ–љ –Њ –Ј–∞—Й–Є—В–µ –њ—А–∞–≤ –њ–Њ—В—А–µ–±–Є—В–µ–ї–µ–є –њ—А–µ–і—Г—Б–Љ–∞—В—А–Є–≤–∞—О—В –њ—А–∞–≤–Њ –Ї–ї–Є–µ–љ—В–∞ –±–∞–љ–Ї–∞ –Ј–∞–Ї—А—Л—В—М —Б—З—С—В –Є —Н—В–Њ –љ–µ –≤–ї–Є—П–µ—В –љ–∞ –≤–Њ–Ј–љ–Є–Ї—И–Є–µ –Ї—А–µ–і–Є—В–љ—Л–µ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞. –С–∞–љ–Ї–Њ–≤—Б–Ї–Є–є —Б—З—С—В –њ—А–µ–і–њ–Њ–ї–∞–≥–∞–µ—В –њ—А–Њ–≤–µ–і–µ–љ–Є–µ —А–∞–Ј–ї–Є—З–љ—Л—Е –Њ–њ–µ—А–∞—Ж–Є–є –њ–Њ –љ–µ–Љ—Г, —З—В–Њ —Б–≤–Є–і–µ—В–µ–ї—М—Б—В–≤—Г–µ—В –Њ –µ–≥–Њ —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ–є –њ—А–Є—А–Њ–і–µ, –љ–µ —Б–≤—П–Ј–∞–љ–љ–Њ–є —Б –њ–Њ–≥–∞—И–µ–љ–Є–µ–Љ –Ї—А–µ–і–Є—В–∞, –і–Њ–±–∞–≤–Є–ї–Є –≤ –∞–њ–µ–ї–ї—П—Ж–Є–Є. –Ґ–∞–Љ —Г–Ї–∞–Ј–∞–ї–Є, —З—В–Њ –њ–Њ –Ј–∞–Ї–Њ–љ—Г –Њ –Ј–∞—Й–Є—В–µ –њ—А–∞–≤ –њ–Њ—В—А–µ–±–Є—В–µ–ї–µ–є –љ–µ–ї—М–Ј—П –Њ–±—Г—Б–ї–∞–≤–ї–Є–≤–∞—В—М –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є–µ –Њ–і–љ–Є—Е —В–Њ–≤–∞—А–Њ–≤ –Њ–±—П–Ј–∞—В–µ–ї—М–љ—Л–Љ –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є–µ–Љ –і—А—Г–≥–Є—Е.

–Э–Њ –Ї–Њ–ї–ї–µ–≥–Є—П –Т–° –њ–Њ –≥—А–∞–ґ–і–∞–љ—Б–Ї–Є–Љ —Б–њ–Њ—А–∞–Љ –њ–Њ–і –њ—А–µ–і—Б–µ–і–∞—В–µ–ї—М—Б—В–≤–Њ–Љ —Б—Г–і—М–Є –Т—П—З–µ—Б–ї–∞–≤–∞ –У–Њ—А—И–Ї–Њ–≤–∞ —Б–Њ—З–ї–∞ —В–∞–Ї–Њ–є –њ–Њ–і—Е–Њ–і –Њ—И–Є–±–Њ—З–љ—Л–Љ (–і–µ–ї–Њ вДЦ 67-–Ъ–У17-26). –Ъ–∞–Ї –Њ—В–Љ–µ—В–Є–ї –Т–° –≤ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–Є –њ–Њ –і–µ–ї—Г, –Ї–Њ–≥–і–∞ –Ї–ї–Є–µ–љ—В –±–∞–љ–Ї–∞ –Ј–∞–Ї–ї—О—З–∞–µ—В –і–Њ–≥–Њ–≤–Њ—А –Њ –≤—Л–і–∞—З–µ –Є –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–Є –Ї—А–µ–і–Є—В–љ–Њ–є –Ї–∞—А—В—Л, —А–µ—З—М –Є–і–µ—В –Њ —Б–Љ–µ—И–∞–љ–љ–Њ–Љ –і–Њ–≥–Њ–≤–Њ—А–µ, —Б–Њ–і–µ—А–ґ–∞—Й–µ–Љ —Н–ї–µ–Љ–µ–љ—В—Л –і–Њ–≥–Њ–≤–Њ—А–∞ –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ —Б—З–µ—В–∞ –Є –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ —Б–Њ–≥–ї–∞—И–µ–љ–Є—П.

–Т —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –њ. 1 —Б—В. 819 –У–Ъ –њ–Њ –Ї—А–µ–і–Є—В–љ–Њ–Љ—Г –і–Њ–≥–Њ–≤–Њ—А—Г –±–∞–љ–Ї –Њ–±—П–Ј—Г–µ—В—Б—П –≤—Л–і–∞—В—М –і–µ–љ—М–≥–Є –Ј–∞—С–Љ—Й–Є–Ї—Г; —Б–Њ–≥–ї–∞—Б–љ–Њ —Г—Б–ї–Њ–≤–Є—П–Љ –і–Њ–≥–Њ–≤–Њ—А–∞, –Ј–∞—С–Љ—Й–Є–Ї –Њ–±—П–Ј—Г–µ—В—Б—П –≤–≤–µ—А–љ—Г—В—М –і–µ–љ—М–≥–Є —Б –њ—А–Њ—Ж–µ–љ—В–∞–Љ–Є. –†–∞–Ј –і–Њ–≥–Њ–≤–Њ—А —Б–Љ–µ—И–∞–љ–љ—Л–є, —В–Њ –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В—М –≤–µ—А–љ—Г—В—М –Ї—А–µ–і–Є—В —Б–≤—П–Ј–∞–љ–∞ —Б –њ—А–Њ–≤–µ–і–µ–љ–Є–µ–Љ –Њ–њ–µ—А–∞—Ж–Є–є –њ–Њ —Б—З—С—В—Г, –≤–Ї–ї—О—З–∞—П –µ–≥–Њ –Ј–∞–Ї—А—Л—В–Є–µ, —Б–і–µ–ї–∞–ї –≤—Л–≤–Њ–і –Т–°. –Р –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –њ–Њ–ї—Г—З–Є—В—М –Ї—А–µ–і–Є—В, –≤ –њ—А–Є–љ—Ж–Є–њ–µ, —Б–≤—П–Ј–∞–љ–∞ —Б –њ—А–Њ–≤–µ–і–µ–љ–Є–µ–Љ –Њ–њ–µ—А–∞—Ж–Є–є –њ–Њ —Б—З–µ—В—Г –Є –µ–≥–Њ –Ј–∞–Ї—А—Л—В–Є–µ–Љ. –Ъ —В–Њ–Љ—Г –ґ–µ, –њ–Њ —Г—Б–ї–Њ–≤–Є—П–Љ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П –Ї–∞—А—В –°–±–µ—А–±–∞–љ–Ї–∞, —Б—З–µ—В –Ј–∞–Ї—А—Л–≤–∞–µ—В—Б—П –њ—А–Є —Г—Б–ї–Њ–≤–Є–Є –њ–Њ–≥–∞—И–µ–љ–Є—П –Њ–≤–µ—А–і—А–∞—Д—В–∞ –Є –Њ—В—Б—Г—В—Б—В–≤–Є—П –і—А—Г–≥–Њ–є –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є. –Ґ–∞–Ї–Њ–є –њ–Њ–і—Е–Њ–і —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г–µ—В —Б—В. 421 –У–Ъ, –Ї–Њ—В–Њ—А–∞—П —А–µ–≥—Г–ї–Є—А—Г–µ—В –Њ—В–љ–Њ—И–µ–љ–Є—П –њ–Њ —Б–Љ–µ—И–∞–љ–љ–Њ–Љ—Г –і–Њ–≥–Њ–≤–Њ—А—Г, –њ—А–Є–Ј–љ–∞–ї –Т–°, –∞ –њ—А–Є–Љ–µ–љ–µ–љ–Є–µ –њ—А–∞–≤–Є–ї –Њ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є —А–∞—Б—В–Њ—А–≥–љ—Г—В—М –і–Њ–≥–Њ–≤–Њ—А –≤ –ї—О–±–Њ–µ –≤—А–µ–Љ—П –њ—А–Њ—В–Є–≤–Њ—А–µ—З–Є—В —Б—Г—Й–µ—Б—В–≤—Г —В–∞–Ї–Њ–≥–Њ –і–Њ–≥–Њ–≤–Њ—А–∞ вАУ –≤–µ–і—М –Њ–љ–Њ –Ї–∞—Б–∞–µ—В—Б—П —В–Њ–ї—М–Ї–Њ –Њ–і–љ–Њ–є –µ–≥–Њ —З–∞—Б—В–Є вАУ —Б—З–µ—В–∞. –Т –Є—В–Њ–≥–µ –Т–° –Њ—В–Љ–µ–љ–Є–ї –∞–Ї—В—Л –љ–Є–ґ–µ—Б—В–Њ—П—Й–Є—Е —Б—Г–і–Њ–≤ –Є –љ–∞–њ—А–∞–≤–Є–ї –і–µ–ї–Њ –љ–∞ –љ–Њ–≤–Њ–µ —А–∞—Б—Б–Љ–Њ—В—А–µ–љ–Є–µ –≤ —Б—Г–і –∞–њ–µ–ї–ї—П—Ж–Є–Њ–љ–љ–Њ–є –Є–љ—Б—В–∞–љ—Ж–Є–Є.

–Я–Њ —Б—Г—Й–µ—Б—В–≤—Г, –≤—Л–≤–Њ–і –Ї–Њ–ї–ї–µ–≥–Є–Є –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В—Б—П –њ—А–∞–≤–Є–ї—М–љ—Л–Љ, —В–∞–Ї –Ї–∞–Ї –≤ —Б–Є—В—Г–∞—Ж–Є–Є —Б –Ї—А–µ–і–Є—В–љ—Л–Љ–Є –Ї–∞—А—В–∞–Љ–Є –Њ–і–љ–Њ–≤—А–µ–Љ–µ–љ–љ–Њ –њ—А–Њ–Є—Б—Е–Њ–і–Є—В –Є –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ —Б—З–µ—В–∞ –і–ї—П –њ—А–Њ–≤–µ–і–µ–љ–Є—П –Њ–њ–µ—А–∞—Ж–Є–є, –Є –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –Ї—А–µ–і–Є—В–Њ–Љ; —Н—В–Є –і–≤–µ —Б–Њ—Б—В–∞–≤–ї—П—О—Й–Є—Е –љ–µ—А–∞–Ј—А—Л–≤–љ–Њ —Б–≤—П–Ј–∞–љ—Л, —Б—З–Є—В–∞–µ—В –Р–ї–µ–Ї—Б–∞–љ–і—А–∞ –У–µ—А–∞—Б–Є–Љ–Њ–≤–∞, —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М –њ—А–∞–Ї—В–Є–Ї–Є «–§–С–Ъ –Я—А–∞–≤–Њ». –Я—А–Є —Н—В–Њ–Љ –Њ–±–Њ—Б–љ–Њ–≤–∞–љ–Є—О –Ї–Њ–ї–ї–µ–≥–Є–Є –љ–µ —Е–≤–∞—В–∞–µ—В –ї–Њ–≥–Є—З–µ—Б–Ї–Њ–є –Ј–∞–≤–µ—А—И–µ–љ–љ–Њ—Б—В–Є, —Г–≤–µ—А–µ–љ–∞ –Њ–љ–∞.

–Ш–љ—В–µ—А–µ—Б–µ–љ —В–∞–Ї–ґ–µ –њ–Њ–і—Е–Њ–і –Ї —В–Њ–ї–Ї–Њ–≤–∞–љ–Є—О –љ–Њ—А–Љ –њ—А–Њ—Ж–µ—Б—Б—Г–∞–ї—М–љ–Њ–≥–Њ –њ—А–∞–≤–∞, —Б—З–Є—В–∞–µ—В –У–µ—А–∞—Б–Є–Љ–Њ–≤–∞: —В–∞–Ї, –љ–µ—Б–Љ–Њ—В—А—П –љ–∞ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ –љ–µ–њ—А–∞–≤–Є–ї—М–љ–Њ–≥–Њ –њ—А–Є–Љ–µ–љ–µ–љ–Є—П –љ–Њ—А–Љ –Љ–∞—В–µ—А–Є–∞–ї—М–љ–Њ–≥–Њ –њ—А–∞–≤–∞, –Ї–Њ–ї–ї–µ–≥–Є—П –љ–µ –њ—А–Є–љ—П–ї–∞ –љ–Њ–≤–Њ–µ —Б—Г–і–µ–±–љ–Њ–µ –њ–Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ, –Ї–∞–Ї —Б–ї–µ–і—Г–µ—В –Є–Ј –њ. 5 —З. 1 —Б—В. 390 –У–Я–Ъ, –∞ –љ–∞–њ—А–∞–≤–Є–ї–∞ –і–µ–ї–Њ –љ–∞ –љ–Њ–≤–Њ–µ —А–∞—Б—Б–Љ–Њ—В—А–µ–љ–Є–µ –≤ –∞–њ–µ–ї–ї—П—Ж–Є—О, —Б—Б—Л–ї–∞—П—Б—М –љ–∞ —Б–Њ–±–ї—О–і–µ–љ–Є–µ —А–∞–Ј—Г–Љ–љ—Л—Е —Б—А–Њ–Ї–Њ–≤ —Б—Г–і–Њ–њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞. –≠—В–Њ –≤–і–≤–Њ–є–љ–µ –љ–µ–Њ–±—Л—З–љ–Њ, —Г–≤–µ—А–µ–љ–∞ —О—А–Є—Б—В, —В–∞–Ї –Ї–∞–Ї –њ–µ—А–µ–і–∞—З–∞ –≤ –∞–њ–µ–ї–ї—П—Ж–Є—О —Б—А–Њ–Ї–Є —В–Њ–ї—М–Ї–Њ —Г–≤–µ–ї–Є—З–Є—В.

*–Ш–Љ–µ–љ–∞ –Є —Д–∞–Љ–Є–ї–Є–Є –Є–Ј–Љ–µ–љ–µ–љ—Л —А–µ–і–∞–Ї—Ж–Є–µ–є.

18 –љ–Њ—П–±—А—П 2014 –≥–Њ–і–∞ –Ю–ї—М–≥–∞ –Ъ–ї–µ–∞–љ–і—А–Њ–≤–∞* –≤–Ј—П–ї–∞ —Г –Я–Р–Ю –С–∞–љ–Ї «–Ґ—А–∞—Б—В» –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Є–є –Ї—А–µ–і–Є—В —А–∞–Ј–Љ–µ—А–Њ–Љ 300 000 —А—Г–±. –Я–Њ –љ–µ–Љ—Г –Њ–љ–∞ –і–Њ–ї–ґ–љ–∞ –Њ—В–і–∞–≤–∞—В—М –њ–Њ 10 818 —А—Г–±. –≤ –Љ–µ—Б—П—Ж –≤ —В–µ—З–µ–љ–Є–µ 48 –Љ–µ—Б—П—Ж–µ–≤. 30 –і–µ–Ї–∞–±—А—П 2014 –≥–Њ–і–∞ –Ъ–ї–µ–∞–љ–і—А–Њ–≤–∞ –Њ–±—А–∞—В–Є–ї–∞—Б—М –≤ —Д–Є–ї–Є–∞–ї –±–∞–љ–Ї–∞ —Б –Ј–∞—П–≤–ї–µ–љ–Є–µ–Љ –Њ –і–Њ—Б—А–Њ—З–љ–Њ–Љ –њ—А–µ–Ї—А–∞—Й–µ–љ–Є–Є –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –і–Њ–≥–Њ–≤–Њ—А–∞. –Я—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—М –Я–Р–Ю –С–∞–љ–Ї «–Ґ—А–∞—Б—В» –≤—Л–і–∞–ї –µ–є —Б–њ—А–∞–≤–Ї—Г, –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –Ї–Њ—В–Њ—А–Њ–є –Њ—Б—В–∞—В–Њ–Ї —Б—А–µ–і—Б—В–≤ –љ–∞ —Б—З–µ—В—Г —Б–Њ—Б—В–∞–≤–ї—П–ї 244 110 —А—Г–±., –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П –Њ —А–∞–Ј–Љ–µ—А–µ –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є –Њ—В—Б—Г—В—Б—В–≤–Њ–≤–∞–ї–∞. 30 —П–љ–≤–∞—А—П 2015 –≥–Њ–і–∞ –Ъ–ї–µ–∞–љ–і—А–Њ–≤–∞ –≤–љ–µ—Б–ї–∞ –љ–∞ —А–∞—Б—З–µ—В–љ—Л–є —Б—З–µ—В –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–є –Ї–∞—А—В—Л 62 000 —А—Г–±., –њ–Њ–ї–∞–≥–∞—П, —З—В–Њ —В–µ–њ–µ—А—М –µ–µ –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В—М –њ–µ—А–µ–і –±–∞–љ–Ї–Њ–Љ –Њ—В—Б—Г—В—Б—В–≤—Г–µ—В. –Ю–і–љ–∞–Ї–Њ –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В—М –Њ—Б—В–∞–ї–∞—Б—М, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г —Н—В–Є –і–µ–љ—М–≥–Є –њ–Њ—И–ї–Є –љ–µ —В–Њ–ї—М–Ї–Њ –љ–∞ –њ–Њ–≥–∞—И–µ–љ–Є–µ –Њ—Б–љ–Њ–≤–љ–Њ–≥–Њ –і–Њ–ї–≥–∞, –љ–Њ –Є –≤ —Б—З–µ—В –µ–ґ–µ–Љ–µ—Б—П—З–љ—Л—Е –њ—А–Њ—Ж–µ–љ—В–Њ–≤ —Б–Њ–≥–ї–∞—Б–љ–Њ –≥—А–∞—Д–Є–Ї—Г –њ–ї–∞—В–µ–ґ–µ–є. –Т –Є—В–Њ–≥–µ –±–∞–љ–Ї —В–∞–Ї –Є –љ–µ –њ—А–µ–Ї—А–∞—В–Є–ї –Ї—А–µ–і–Є—В–љ—Л–µ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞. 9 —Д–µ–≤—А–∞–ї—П 2015 –≥–Њ–і–∞ –Ъ–ї–µ–∞–љ–і—А–Њ–≤–∞ —Б–љ–Њ–≤–∞ –љ–∞–њ–Є—Б–∞–ї–∞ –Ј–∞—П–≤–ї–µ–љ–Є–µ –Њ –і–Њ—Б—А–Њ—З–љ–Њ–Љ –њ—А–µ–Ї—А–∞—Й–µ–љ–Є–Є –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –і–Њ–≥–Њ–≤–Њ—А–∞, –љ–Њ –Њ–љ–Њ –±—Л–ї–Њ –њ—А–Њ–Є–≥–љ–Њ—А–Є—А–Њ–≤–∞–љ–Њ –±–∞–љ–Ї–Њ–Љ, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –љ–∞ 18 —Д–µ–≤—А–∞–ї—П 2015 –≥–Њ–і–∞ –Њ—Б—В–∞—В–Њ–Ї –љ–∞ —Б—З–µ—В–µ –Ј–∞–µ–Љ—Й–Є—Ж—Л —Б–Њ—Б—В–∞–≤–ї—П–ї 284 474 —А—Г–±. –Ъ–Њ–≥–і–∞ –Є –њ—А–µ—В–µ–љ–Ј–Є—П –Ъ–ї–µ–∞–љ–і—А–Њ–≤–Њ–є –Њ—Б—В–∞–ї–∞—Б—М –±–µ–Ј –Њ—В–≤–µ—В–∞, –ґ–µ–љ—Й–Є–љ–∞ –Њ–±—А–∞—В–Є–ї–∞—Б—М –≤ —Б—Г–і. –Ю–љ–∞ –њ—А–Њ—Б–Є–ї–∞ –њ—А–Є–Ј–љ–∞—В—М –љ–µ–і–µ–є—Б—В–≤–Є—В–µ–ї—М–љ—Л–Љ–Є —Б–≤–µ–і–µ–љ–Є—П, —Г–Ї–∞–Ј–∞–љ–љ—Л–µ –≤ –њ–µ—А–≤–Њ–є —Б–њ—А–∞–≤–Ї–µ –Њ—В 30 –і–µ–Ї–∞–±—А—П 2014 –≥–Њ–і–∞; –њ—А–Є–Ј–љ–∞—В—М –Є—Б–њ–Њ–ї–љ–µ–љ–љ–Њ–є –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В—М –њ–Њ —Г–њ–ї–∞—В–µ –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є –љ–∞ 31 —П–љ–≤–∞—А—П 2015 –≥–Њ–і–∞ (–Ї–Њ–≥–і–∞ –Њ–љ–∞ –≤–љ–µ—Б–ї–∞ –љ–∞ —Б—З–µ—В 62 000 —А—Г–±.); –Њ–±—П–Ј–∞—В—М –±–∞–љ–Ї –і–Њ—Б—А–Њ—З–љ–Њ –њ—А–µ–Ї—А–∞—В–Є—В—М –Ї—А–µ–і–Є—В–љ—Л–є –і–Њ–≥–Њ–≤–Њ—А —Б 31 –і–µ–Ї–∞–±—А—П 2015 –≥–Њ–і–∞; –≤–Ј—Л—Б–Ї–∞—В—М –Љ–Њ—А–∞–ї—М–љ—Л–є –≤—А–µ–і 10 000 —А—Г–±.

–Ы—О–±–µ—А–µ—Ж–Ї–Є–є –≥–Њ—А–Њ–і—Б–Ї–Њ–є —Б—Г–і –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є –Њ—В–Ї–∞–Ј–∞–ї –Ъ–ї–µ–∞–љ–і—А–Њ–≤–Њ–є –≤ —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ–Є–Є –Є—Б–Ї–∞. –Ю–љ –њ—А–Є—И–µ–ї –Ї –≤—Л–≤–Њ–і—Г, —З—В–Њ –Ј–∞—П–≤–Є—В–µ–ї—М–љ–Є—Ж–∞ –љ–µ –њ—А–µ–і–Њ—Б—В–∞–≤–Є–ї–∞ –і–Њ–њ—Г—Б—В–Є–Љ—Л—Е –і–Њ–Ї–∞–Ј–∞—В–µ–ї—М—Б—В–≤, –њ–Њ–і—В–≤–µ—А–ґ–і–∞—О—Й–Є—Е –і–Њ—Б—А–Њ—З–љ–Њ–µ –њ–Њ–≥–∞—И–µ–љ–Є–µ –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є.

–Ґ–Њ–≥–і–∞ –Є—Б—В–Є—Ж–∞ –Њ–±—А–∞—В–Є–ї–∞—Б—М —Б –∞–њ–µ–ї–ї—П—Ж–Є–Њ–љ–љ–Њ–є –ґ–∞–ї–Њ–±–Њ–є –≤ –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Є–є –Њ–±–ї–∞—Б—В–љ–Њ–є —Б—Г–і. –Ґ–Њ—В –љ–∞–њ–Њ–Љ–љ–Є–ї: –Ј–∞–µ–Љ—Й–Є–Ї –≤ –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ–Љ –њ–Њ—А—П–і–Ї–µ –і–Њ–ї–ґ–µ–љ —Г–≤–µ–і–Њ–Љ–Є—В—М –Ј–∞–Є–Љ–Њ–і–∞–≤—Ж–∞ –Њ –і–Њ—Б—А–Њ—З–љ–Њ–Љ –њ–Њ–≥–∞—И–µ–љ–Є–Є –Ї—А–µ–і–Є—В–∞. –Я–Њ—Б–Ї–Њ–ї—М–Ї—Г —Д–Њ—А–Љ–∞ —В–∞–Ї–Њ–≥–Њ —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є—П –≥—А–∞–ґ–і–∞–љ—Б–Ї–Є–Љ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ–Љ –љ–µ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–∞, —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є–µ –і–Њ–ї–ґ–љ–Њ –±—Л—В—М —В–∞–Ї–Є–Љ, —З—В–Њ–±—Л –Њ–і–љ–Њ–Ј–љ–∞—З–љ–Њ —Б–≤–Є–і–µ—В–µ–ї—М—Б—В–≤–Њ–≤–∞—В—М –Њ –≤–Њ–ї–µ –Ј–∞–µ–Љ—Й–Є–Ї–∞ –љ–∞ –і–Њ—Б—А–Њ—З–љ–Њ–µ –њ–Њ–≥–∞—И–µ–љ–Є–µ –Ї—А–µ–і–Є—В–∞. –Я—А–Є –і–Њ—Б—А–Њ—З–љ–Њ–Љ –≤–Њ–Ј–≤—А–∞—В–µ –Ј–∞–µ–Љ—Й–Є–Ї–Њ–Љ –≤—Б–µ–є —Б—Г–Љ–Љ—Л –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Њ–≥–Њ –Ї—А–µ–і–Є—В–∞ –Є–ї–Є –µ–µ —З–∞—Б—В–Є –Ї—А–µ–і–Є—В–Њ—А –Њ–±—П–Ј–∞–љ –њ—А–Њ–Є–Ј–≤–µ—Б—В–Є —А–∞—Б—З–µ—В —Б—Г–Љ–Љ—Л –Њ—Б–љ–Њ–≤–љ–Њ–≥–Њ –і–Њ–ї–≥–∞ –Є –њ—А–Њ—Ж–µ–љ—В–Њ–≤ –Ј–∞ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є–є —Б—А–Њ–Ї –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П –Ї—А–µ–і–Є—В–Њ–Љ, –њ–Њ–і–ї–µ–ґ–∞—Й–Є—Е —Г–њ–ї–∞—В–µ –Ј–∞–µ–Љ—Й–Є–Ї–Њ–Љ –љ–∞ –і–µ–љ—М —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є—П –Ї—А–µ–і–Є—В–Њ—А–∞ –Њ —В–∞–Ї–Њ–Љ –і–Њ—Б—А–Њ—З–љ–Њ–Љ –≤–Њ–Ј–≤—А–∞—В–µ, –Є –њ—А–µ–і–Њ—Б—В–∞–≤–Є—В—М —Г–Ї–∞–Ј–∞–љ–љ—Г—О –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—О (—З. 7 —Б—В. 11 –Ј–∞–Ї–Њ–љ–∞ –Њ –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Њ–Љ –Ї—А–µ–і–Є—В–µ).

–Т —Б–Є–ї—Г —В—А–µ–±–Њ–≤–∞–љ–Є–є –Ј–∞–Ї–Њ–љ–∞ –њ–Њ—Б–ї–µ 30 —П–љ–≤–∞—А—П 2015 –≥–Њ–і–∞ (–і–∞—В—Л –≤–љ–µ—Б–µ–љ–Є—П 62 000 —А—Г–±.) –±–∞–љ–Ї –Њ–±—П–Ј–∞–љ –±—Л–ї —Б–Њ–Њ–±—Й–Є—В—М –Ъ–ї–µ–∞–љ–і—А–Њ–≤–Њ–є –Њ –љ–µ–і–Њ—Б—В–∞—В–Њ—З–љ–Њ—Б—В–Є –і–µ–љ–µ–≥ –љ–∞ —Б—З–µ—В—Г –і–ї—П –њ–Њ–ї–љ–Њ–≥–Њ –і–Њ—Б—А–Њ—З–љ–Њ–≥–Њ –њ–Њ–≥–∞—И–µ–љ–Є—П –Ї—А–µ–і–Є—В–∞, —З—В–Њ —Б–і–µ–ї–∞–љ–Њ –љ–µ –±—Л–ї–Њ. –Я—А–Є —Н—В–Њ–Љ –Њ–љ –њ—А–Њ–і–Њ–ї–ґ–∞–ї —Б–њ–Є—Б—Л–≤–∞—В—М –і–µ–љ—М–≥–Є –њ–Њ –≥—А–∞—Д–Є–Ї—Г –њ–ї–∞—В–µ–ґ–µ–є. –Э–µ –Є—Б–њ–Њ–ї–љ–Є–ї –±–∞–љ–Ї –Є —А–∞—Б–њ–Њ—А—П–ґ–µ–љ–Є–µ –Ї–ї–Є–µ–љ—В–∞ –Њ —З–∞—Б—В–Є—З–љ–Њ–Љ –њ–Њ–≥–∞—И–µ–љ–Є–Є –Ї—А–µ–і–Є—В–∞ —Б –Њ—Б—В–∞—В–Ї–Њ–Љ 2746 —А—Г–±. –Ґ–∞–Ї–Є–µ –і–µ–є—Б—В–≤–Є—П –±–∞–љ–Ї–∞ —А–∞—Б—Ж–µ–љ–Є–≤–∞—О—В—Б—П —Б—Г–і–µ–±–љ–Њ–є –Ї–Њ–ї–ї–µ–≥–Є–µ–є –Ї–∞–Ї –Ј–ї–Њ—Г–њ–Њ—В—А–µ–±–ї–µ–љ–Є–µ –њ—А–∞–≤–Њ–Љ, —З—В–Њ –љ–µ–і–Њ–њ—Г—Б—В–Є–Љ–Њ –≤ —Б–Є–ї—Г —Б—В. 10 –У–Ъ. –Ъ–ї–µ–∞–љ–і—А–Њ–≤–∞ –Ї–∞–Ї —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є –±–Њ–ї–µ–µ —Б–ї–∞–±–∞—П —Б—В–Њ—А–Њ–љ–∞ –≤ –Ї—А–µ–і–Є—В–љ–Њ–Љ –і–Њ–≥–Њ–≤–Њ—А–µ –љ–µ –і–Њ–ї–ґ–љ–∞ –±—Л–ї–∞ —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ –Ї–Њ–љ—В—А–Њ–ї–Є—А–Њ–≤–∞—В—М –і–Њ—Б—В–∞—В–Њ—З–љ–Њ—Б—В—М —Б—А–µ–і—Б—В–≤ –љ–∞ —Б—З–µ—В–µ –і–ї—П –≤—Л–њ–Њ–ї–љ–µ–љ–Є—П –±–∞–љ–Ї–Њ–Љ –µ–µ —А–∞—Б–њ–Њ—А—П–ґ–µ–љ–Є—П –Њ —Б–њ–Є—Б–∞–љ–Є–Є –і–µ–љ–µ–≥. –Т —Б–≤—П–Ј–Є —Б —Н—В–Є–Љ —Б—Г–і–µ–±–љ–∞—П –Ї–Њ–ї–ї–µ–≥–Є—П –њ—А–Є—Е–Њ–і–Є—В –Ї –≤—Л–≤–Њ–і—Г, —З—В–Њ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞ –Є—Б—В—Ж–∞ –њ–Њ –Ї—А–µ–і–Є—В–љ–Њ–Љ—Г –і–Њ–≥–Њ–≤–Њ—А—Г –Є—Б–њ–Њ–ї–љ–µ–љ—Л –µ–є –љ–∞ 9 —Д–µ–≤—А–∞–ї—П 2015 –≥–Њ–і–∞ –≤ —Б—Г–Љ–Љ–µ 295 292 —А—Г–±. —Б –Њ—Б—В–∞—В–Ї–Њ–Љ –љ–µ–њ–Њ–≥–∞—И–µ–љ–љ–Њ–є –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є –љ–∞ 30 —П–љ–≤–∞—А—П 2015 –≥–Њ–і–∞ –≤ —А–∞–Ј–Љ–µ—А–µ 2746 —А—Г–±. (–њ. 4 —Б—В. 12 –Ј–∞–Ї–Њ–љ–∞ –Њ –Ј–∞—Й–Є—В–µ –њ—А–∞–≤ –њ–Њ—В—А–µ–±–Є—В–µ–ї–µ–є, –њ. 44 –њ–Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—П –Я–ї–µ–љ—Г–Љ–∞ –Т–° вДЦ 17).

–Я–Њ—Б–Ї–Њ–ї—М–Ї—Г –∞–њ–µ–ї–ї—П—Ж–Є—П —Г—Б—В–∞–љ–Њ–≤–Є–ї–∞ —Д–∞–Ї—В –љ–∞—А—Г—И–µ–љ–Є—П –њ—А–∞–≤ –Є—Б—В—Ж–∞, —Г—З–Є—В—Л–≤–∞—П —Б—В–µ–њ–µ–љ—М –Є —Е–∞—А–∞–Ї—В–µ—А –љ—А–∞–≤—Б—В–≤–µ–љ–љ—Л—Е —Б—В—А–∞–і–∞–љ–Є–є, –њ—А–Є—З–Є–љ–µ–љ–љ—Л—Е –Є—Б—В—Ж—Г, –і–ї–Є—В–µ–ї—М–љ–Њ—Б—В—М –љ–∞—А—Г—И–µ–љ–Є—П –њ—А–∞–≤ –Є—Б—В—Ж–∞, –њ—А–Є–љ—Ж–Є–њ—Л —А–∞–Ј—Г–Љ–љ–Њ—Б—В–Є –Є —Б–њ—А–∞–≤–µ–і–ї–Є–≤–Њ—Б—В–Є, –Њ–љ–∞ –≤–Ј—Л—Б–Ї–∞–ї–∞ —Б –Њ—В–≤–µ—В—З–Є–Ї–∞ 10 000 —А—Г–±. –Ї–Њ–Љ–њ–µ–љ—Б–∞—Ж–Є–Є –Љ–Њ—А–∞–ї—М–љ–Њ–≥–Њ –≤—А–µ–і–∞ (—Б—В. 15 –Ј–∞–Ї–Њ–љ–∞ –Њ –Ј–∞—Й–Є—В–µ –њ—А–∞–≤ –њ–Њ—В—А–µ–±–Є—В–µ–ї–µ–є). –Т –Є—В–Њ–≥–µ –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Є–є –Њ–±–ї–∞—Б—В–љ–Њ–є —Б—Г–і –Њ—В–Љ–µ–љ–Є–ї —А–µ—И–µ–љ–Є–µ —Б—Г–і–∞ –њ–µ—А–≤–Њ–є –Є–љ—Б—В–∞–љ—Ж–Є–Є –Є –њ–Њ—Б—В–∞–љ–Њ–≤–Є–ї –њ—А–Є–љ—П—В—М –љ–Њ–≤–Њ–µ, –Ї–Њ—В–Њ—А—Л–Љ —З–∞—Б—В–Є—З–љ–Њ —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–Є—В—М –Є—Б–Ї–Њ–≤—Л–µ —В—А–µ–±–Њ–≤–∞–љ–Є—П: –њ—А–Є–Ј–љ–∞—В—М –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В—М –Ј–∞–µ–Љ—Й–Є–Ї–∞ –њ–Њ –Ї—А–µ–і–Є—В–љ–Њ–Љ—Г –і–Њ–≥–Њ–≤–Њ—А—Г –љ–∞ –і–∞—В—Г 9 —Д–µ–≤—А–∞–ї—П 2015 –≥–Њ–і–∞ –Є—Б–њ–Њ–ї–љ–µ–љ–љ—Л–Љ–Є –≤ —Б—Г–Љ–Љ–µ 295 292 —А—Г–±. —Б –Њ—Б—В–∞—В–Ї–Њ–Љ –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є –љ–∞ —Г–Ї–∞–Ј–∞–љ–љ—Г—О –і–∞—В—Г –≤ —Б—Г–Љ–Љ–µ 2746 —А—Г–±., –≤–Ј—Л—Б–Ї–∞—В—М —Б –Я–Р–Ю –С–∞–љ–Ї «–Ґ—А–∞—Б—В» 10 000 —А—Г–±. –Ї–Њ–Љ–њ–µ–љ—Б–∞—Ж–Є–Є –Љ–Њ—А–∞–ї—М–љ–Њ–≥–Њ –≤—А–µ–і–∞, –∞ –≤ –Њ—Б—В–∞–ї—М–љ–Њ–є —З–∞—Б—В–Є –Є—Б–Ї–Њ–≤—Л–µ —В—А–µ–±–Њ–≤–∞–љ–Є—П –Њ—Б—В–∞–≤–Є—В—М –±–µ–Ј —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ–Є—П (вДЦ 33-7070/2018).

«–Ъ—А–µ–і–Є—В–Њ—А –Њ–±—П–Ј–∞–љ –њ—А–µ–і–Њ—Б—В–∞–≤–Є—В—М –Ј–∞–µ–Љ—Й–Є–Ї—Г –њ–µ—А–µ—А–∞—Б—З–µ—В –њ—А–Њ—Ж–µ–љ—В–Њ–≤ –≤ —В–µ—З–µ–љ–Є–µ –њ—П—В–Є –Ї–∞–ї–µ–љ–і–∞—А–љ—Л—Е –і–љ–µ–є —Б –Љ–Њ–Љ–µ–љ—В–∞ –њ–Њ–ї—Г—З–µ–љ–Є—П —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є—П –Њ –і–Њ—Б—А–Њ—З–љ–Њ–Љ –≤–Њ–Ј–≤—А–∞—В–µ –Ї—А–µ–і–Є—В–∞ (–њ. 4 —Б—В. 809 –У–Ъ, —З. 6вАУ7 —Б—В. 11 –Ј–∞–Ї–Њ–љ–∞ –Њ –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Њ–Љ –Ї—А–µ–і–Є—В–µ). –Я—А–Є –і–Њ—Б—А–Њ—З–љ–Њ–Љ –њ–Њ–≥–∞—И–µ–љ–Є–Є –Ї—А–µ–і–Є—В–∞ –Ј–∞–µ–Љ—Й–Є–Ї –њ–ї–∞—В–Є—В –њ—А–Њ—Ж–µ–љ—В—Л, –Ї–Њ—В–Њ—А—Л–µ –љ–∞—З–Є—Б–ї–µ–љ—Л –Ј–∞ –њ–µ—А–Є–Њ–і —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–≥–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П –Ј–∞–µ–Љ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –Є –≤–њ–ї–Њ—В—М –і–Њ –і–∞—В—Л –≤–Њ–Ј–≤—А–∞—В–∞. –Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –≤–љ–µ—Б–µ–љ–љ–Њ–є –≤ —Б—З–µ—В –і–Њ—Б—А–Њ—З–љ–Њ–≥–Њ –њ–Њ–≥–∞—И–µ–љ–Є—П –Ї—А–µ–і–Є—В–∞ —Б—Г–Љ–Љ—Л –і–ї—П –њ–Њ–≥–∞—И–µ–љ–Є—П –Ј–∞ –≤–µ—Б—М –њ–µ—А–Є–Њ–і –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—П –њ—А–Њ—В–Є–≤–Њ—А–µ—З–Є—В —Г–Ї–∞–Ј–∞–љ–љ—Л–Љ –њ–Њ–ї–Њ–ґ–µ–љ–Є—П–Љ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–∞, —З—В–Њ –µ—Й–µ —А–∞–Ј –њ–Њ–і—В–≤–µ—А–ґ–і–∞–µ—В –њ–Њ–Ј–Є—Ж–Є—О —Б—Г–і–µ–±–љ–Њ–є –Ї–Њ–ї–ї–µ–≥–Є–Є –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–≥–Њ –Њ–±–ї–∞—Б—В–љ–Њ–≥–Њ —Б—Г–і–∞», вАУ —Б—З–Є—В–∞–µ—В —Б—В–∞—А—И–Є–є —О—А–Є—Б—В –Ъ–Р «–Ъ–Њ–≤–∞–ї–µ–≤, –Ґ—Г–≥—Г—И–Є –Є –њ–∞—А—В–љ–µ—А—Л» –Ъ—Б–µ–љ–Є—П –°—В–µ–њ–∞–љ–Є—Й–µ–≤–∞. «–Ю–њ—А–µ–і–µ–ї–µ–љ–Є–µ –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–≥–Њ –Њ–±–ї–∞—Б—В–љ–Њ–≥–Њ —Б—Г–і–∞ –љ–µ –Њ—В–ї–Є—З–∞–µ—В—Б—П –Є—Б–Ї–ї—О—З–Є—В–µ–ї—М–љ–Њ–є —О—А–Є–і–Є—З–µ—Б–Ї–Њ–є —З–Є—Б—В–Њ—В–Њ–є. –Р–њ–µ–ї–ї—П—Ж–Є–Њ–љ–љ–∞—П –Є–љ—Б—В–∞–љ—Ж–Є—П –љ–µ —Г–њ—Г—Б—В–Є–ї–∞ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є —Б–Њ—Б–ї–∞—В—М—Б—П –љ–∞ —Б—В. 10 –Ј–∞–Ї–Њ–љ–∞ –Њ –Ј–∞—Й–Є—В–µ –њ—А–∞–≤ –њ–Њ—В—А–µ–±–Є—В–µ–ї–µ–є, —Г–Ї–∞–Ј–∞–≤, —З—В–Њ –Є—Б—В–µ—Ж —П–≤–ї—П–µ—В—Б—П –±–Њ–ї–µ–µ —Б–ї–∞–±–Њ–є —Б—В–Њ—А–Њ–љ–Њ–є –≤ –Ї—А–µ–і–Є—В–љ–Њ–Љ –і–Њ–≥–Њ–≤–Њ—А–µ. –Ш–Љ–µ–љ–љ–Њ —Н—В–Њ –Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤–Њ, —Б –Љ–Њ–µ–є —В–Њ—З–Ї–Є –Ј—А–µ–љ–Є—П, —Б—Л–≥—А–∞–ї–Њ –Ї–ї—О—З–µ–≤—Г—О —А–Њ–ї—М –≤ –≤—Л–љ–µ—Б–µ–љ–љ–Њ–Љ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–Є. –Т–Љ–µ—Б—В–µ —Б —В–µ–Љ –љ–µ –Љ–Њ–≥—Г –љ–µ –Њ—В–Љ–µ—В–Є—В—М, —З—В–Њ —Б—Г–і–µ–±–љ–∞—П –Ї–Њ–ї–ї–µ–≥–Є—П —А–∞—Б—Ж–µ–љ–Є–ї–∞ –і–µ–є—Б—В–≤–Є—П –±–∞–љ–Ї–∞, —Д–Њ—А–Љ–∞–ї—М–љ–Њ –љ–µ –љ–∞—А—Г—И–∞—О—Й–Є–µ —Г—Б–ї–Њ–≤–Є—П –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –і–Њ–≥–Њ–≤–Њ—А–∞ –Ї–∞–Ї –Ј–ї–Њ—Г–њ–Њ—В—А–µ–±–ї–µ–љ–Є–µ –њ—А–∞–≤–Њ–Љ. –Э–µ –Є—Б–Ї–ї—О—З–∞—О, —З—В–Њ –∞–њ–µ–ї–ї—П—Ж–Є–Њ–љ–љ–Њ–µ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ –±—Г–і–µ—В –Њ–±–ґ–∞–ї–Њ–≤–∞–љ–Њ –Њ—В–≤–µ—В—З–Є–Ї–Њ–Љ», вАУ –Ј–∞—П–≤–Є–ї —Г–њ—А–∞–≤–ї—П—О—Й–Є–є –њ–∞—А—В–љ–µ—А –Ѓ–Ъ «–Т–∞—А—И–∞–≤—Б–Ї–Є–є –Є –њ–∞—А—В–љ–µ—А—Л» –Т–ї–∞–і–Є—Б–ї–∞–≤ –Т–∞—А—И–∞–≤—Б–Ї–Є–є.

–Э–Њ—А–Љ—Л –Њ –і–Њ–≥–Њ–≤–Њ—А–µ –Ј–∞–є–Љ–∞ –њ—А–µ—В–µ—А–њ–µ–ї–Є –Є–Ј–Љ–µ–љ–µ–љ–Є—П

–Ѓ—А–Є–і–Є—З–µ—Б–Ї–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П ¬Ђ–Я–µ–њ–µ–ї—П–µ–≤ –У—А—Г–њ–њ¬ї —Б–Њ–Њ–±—Й–∞–µ—В –Њ –≤—Б—В—Г–њ–ї–µ–љ–Є–Є –≤ —Б–Є–ї—Г —Б 1 –Є—О–љ—П 2018 –≥. –Ч–∞–Ї–Њ–љ–∞ –Њ —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Б–і–µ–ї–Ї–∞—Е, –Ї–Њ—В–Њ—А—Л–Љ –≤–љ–Њ—Б—П—В—Б—П –Є–Ј–Љ–µ–љ–µ–љ–Є—П –≤ –њ–Њ–ї–Њ–ґ–µ–љ–Є—П –Њ –і–Њ–≥–Њ–≤–Њ—А–µ –Ј–∞–є–Љ–∞.

–Ч–∞–Ї–Њ–љ –Њ —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Б–і–µ–ї–Ї–∞—Е[1] –њ—А–Є–љ—П—В –≤ —А–∞–Љ–Ї–∞—Е –њ—А–Њ–і–Њ–ї–ґ–∞—О—Й–µ–є—Б—П —А–µ—Д–Њ—А–Љ—Л –≥—А–∞–ґ–і–∞–љ—Б–Ї–Њ–≥–Њ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–∞ –†–Њ—Б—Б–Є–Є –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –Ъ–Њ–љ—Ж–µ–њ—Ж–Є–µ–є —А–∞–Ј–≤–Є—В–Є—П –≥—А–∞–ґ–і–∞–љ—Б–Ї–Њ–≥–Њ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–∞[2].

–Э–∞–њ—А–∞–≤–ї–µ–љ–љ–Њ—Б—В—М –њ—А–µ–ґ–љ–µ–≥–Њ —А–µ–≥—Г–ї–Є—А–Њ–≤–∞–љ–Є—П –і–Њ–≥–Њ–≤–Њ—А–∞ –Ј–∞–є–Љ–∞, –≤ –Њ—Б–љ–Њ–≤–љ–Њ–Љ, –љ–∞ –±—Л—В–Њ–≤—Л–µ –Њ—В–љ–Њ—И–µ–љ–Є—П –≥—А–∞–ґ–і–∞–љ –±–µ–Ј —Г—З–µ—В–∞ —Г–≤–µ–ї–Є—З–Є–≤–∞—О—Й–µ–≥–Њ —Г—З–∞—Б—В–Є—П –≤ –Ј–∞–µ–Љ–љ—Л—Е –Њ—В–љ–Њ—И–µ–љ–Є—П—Е —О—А–Є–і–Є—З–µ—Б–Ї–Є—Е –ї–Є—Ж, –Ї–∞–Ї –Њ—В–Љ–µ—З–µ–љ–Њ –≤ –Ъ–Њ–љ—Ж–µ–њ—Ж–Є–Є, –Њ–±—Г—Б–ї–Њ–≤–Є–ї–∞ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М –і–Є—Д—Д–µ—А–µ–љ—Ж–Є–∞—Ж–Є–Є –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М–љ—Л—Е –њ–Њ–ї–Њ–ґ–µ–љ–Є–є –Њ –Ј–∞–є–Љ–µ –≤ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В —Б—Г–±—К–µ–Ї—В–љ–Њ–≥–Њ —Б–Њ—Б—В–∞–≤–∞ –Є —Ж–µ–ї–Є –Ј–∞–є–Љ–∞. –Т —А–µ–Ј—Г–ї—М—В–∞—В–µ –≤–љ–µ—Б–µ–љ—Л –Є–Ј–Љ–µ–љ–µ–љ–Є—П, –≤ —З–∞—Б—В–љ–Њ—Б—В–Є, –≤ –њ–Њ–ї–Њ–ґ–µ–љ–Є—П –Њ –Љ–Њ–Љ–µ–љ—В–µ –Ј–∞–Ї–ї—О—З–µ–љ–Є—П –і–Њ–≥–Њ–≤–Њ—А–∞ –Ј–∞–є–Љ–∞, –Њ –њ—А–µ–і–Љ–µ—В–µ –Ј–∞–є–Љ–∞ –Є –µ–≥–Њ –њ–µ—А–µ–і–∞—З–µ –Ј–∞–µ–Љ—Й–Є–Ї—Г, –Њ–± –Њ—В–Ї–∞–Ј–µ –Њ—В –Є—Б–њ–Њ–ї–љ–µ–љ–Є—П –і–Њ–≥–Њ–≤–Њ—А–∞ –Ј–∞–є–Љ–∞, –Њ –њ—А–Њ—Ж–µ–љ—В–∞—Е –њ–Њ –і–Њ–≥–Њ–≤–Њ—А—Г –Є –Є–љ—Л–µ.

–Ь–Њ–Љ–µ–љ—В –Ј–∞–Ї–ї—О—З–µ–љ–Є—П –і–Њ–≥–Њ–≤–Њ—А–∞

–Ч–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М —А–∞—Б—И–Є—А—П–µ—В –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –Ј–∞–Ї–ї—О—З–µ–љ–Є—П –і–Њ–≥–Њ–≤–Њ—А–∞ –Ј–∞–є–Љ–∞. –Ґ–∞–Ї, —Б 1 –Є—О–љ—П 2018 –≥. –і–Њ–≥–Њ–≤–Њ—А –Ј–∞–є–Љ–∞ –±—Г–і–µ—В —Б—З–Є—В–∞—В—М—Б—П –Ј–∞–Ї–ї—О—З–µ–љ–љ—Л–Љ –љ–µ —В–Њ–ї—М–Ї–Њ —Б –Љ–Њ–Љ–µ–љ—В–∞ –њ–µ—А–µ–і–∞—З–Є –њ—А–µ–і–Љ–µ—В–∞ –і–Њ–≥–Њ–≤–Њ—А–∞ –Ј–∞–µ–Љ—Й–Є–Ї—Г, –љ–Њ –Є —Б –Љ–Њ–Љ–µ–љ—В–∞ –њ—А–Є–љ—П—В–Є—П –Ј–∞–є–Љ–Њ–і–∞–≤—Ж–µ–Љ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞ –њ–Њ –≤—Л–і–∞—З–µ –Ј–∞–є–Љ–∞.

–Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –і–Њ–≥–Њ–≤–Њ—А –Ј–∞–є–Љ–∞ –њ–µ—А–µ—Б—В–∞–µ—В –±—Л—В—М –Є—Б–Ї–ї—О—З–Є—В–µ–ї—М–љ–Њ —А–µ–∞–ї—М–љ–Њ–є —Б–і–µ–ї–Ї–Њ–є –Є –њ—А–Є–Њ–±—А–µ—В–∞–µ—В —З–µ—А—В—Л –Ї–Њ–љ—Б–µ–љ—Б—Г–∞–ї—М–љ–Њ–≥–Њ –і–Њ–≥–Њ–≤–Њ—А–∞. –Т—Л–±–Њ—А —В–Њ–є –Є–ї–Є –Є–љ–Њ–є –Љ–Њ–і–µ–ї–Є –Ј–∞–Ї–ї—О—З–µ–љ–Є—П –і–Њ–≥–Њ–≤–Њ—А–∞ –Ј–∞–є–Љ–∞ –Ј–∞–≤–Є—Б–Є—В –Њ—В –≤–Њ–ї–Є —Б—В–Њ—А–Њ–љ, –Ї—А–Њ–Љ–µ —Б–ї—Г—З–∞–µ–≤, –Ї–Њ–≥–і–∞ –љ–∞ —Б—В–Њ—А–Њ–љ–µ –Ј–∞–є–Љ–Њ–і–∞–≤—Ж–∞ –≤—Л—Б—В—Г–њ–∞–µ—В –≥—А–∞–ґ–і–∞–љ–Є–љ: —В–∞–Ї–Њ–є –і–Њ–≥–Њ–≤–Њ—А –њ—А–Є–Ј–љ–∞–µ—В—Б—П –Ј–∞–Ї–ї—О—З–µ–љ–љ—Л–Љ –Є—Б–Ї–ї—О—З–Є—В–µ–ї—М–љ–Њ —Б –Љ–Њ–Љ–µ–љ—В–∞ –њ–µ—А–µ–і–∞—З–Є –њ—А–µ–і–Љ–µ—В–∞ –Ј–∞–є–Љ–∞ (—А–µ–∞–ї—М–љ—Л–Љ).

–Я—А–µ–і–Љ–µ—В –Ј–∞–є–Љ–∞

–£—А–µ–≥—Г–ї–Є—А–Њ–≤–∞–љ –≤–Њ–њ—А–Њ—Б –Њ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –њ–µ—А–µ–і–∞—З–Є –њ–Њ –і–Њ–≥–Њ–≤–Њ—А—Г –Ј–∞–є–Љ–∞ —Ж–µ–љ–љ—Л—Е –±—Г–Љ–∞–≥. –Ґ–µ–њ–µ—А—М –њ—А–µ–і–Љ–µ—В –і–Њ–≥–Њ–≤–Њ—А–∞ –Ј–∞–є–Љ–∞ –±—Г–і—Г—В —Б–Њ—Б—В–∞–≤–ї—П—В—М –і–µ–љ—М–≥–Є, –≤–µ—Й–Є, –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л–µ —А–Њ–і–Њ–≤—Л–Љ –њ—А–Є–Ј–љ–∞–Ї–Њ–Љ, –∞ —В–∞–Ї–ґ–µ –Є —Ж–µ–љ–љ—Л–µ –±—Г–Љ–∞–≥–Є.

–Т –њ—А–∞–Ї—В–Є–Ї–µ –њ—А–µ–і–Љ–µ—В –Ј–∞–є–Љ–∞ –Є–љ–Њ–≥–і–∞ –њ–µ—А–µ–і–∞–µ—В—Б—П –љ–µ –Ј–∞–µ–Љ—Й–Є–Ї—Г, –∞ —Г–Ї–∞–Ј–∞–љ–љ–Њ–Љ—Г –Є–Љ —В—А–µ—В—М–µ–Љ—Г –ї–Є—Ж—Г. –°—Б—Л–ї–∞—П—Б—М –љ–∞ —Н—В–Њ –Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤–Њ, –љ–µ–і–Њ–±—А–Њ—Б–Њ–≤–µ—Б—В–љ—Л–µ –Ј–∞–µ–Љ—Й–Є–Ї–Є –і–Њ–≤–Њ–ї—М–љ–Њ —З–∞—Б—В–Њ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞–ї–Є –њ–Њ–њ—Л—В–Ї–Є –Њ—Б–њ–∞—А–Є–≤–∞–љ–Є—П –і–Њ–≥–Њ–≤–Њ—А–∞ –Ј–∞–є–Љ–∞ –≤–≤–Є–і—Г –±–µ–Ј–і–µ–љ–µ–ґ–љ–Њ—Б—В–Є (–љ–µ–њ–µ—А–µ–і–∞—З–Є –Ј–∞–µ–Љ—Й–Є–Ї—Г –њ—А–µ–і–Љ–µ—В–∞ –Ј–∞–є–Љ–∞). –Ґ–µ–њ–µ—А—М –Ч–∞–Ї–Њ–љ–Њ–Љ –Њ —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Б–і–µ–ї–Ї–∞—Е –Ј–∞–Ї—А–µ–њ–ї–µ–љ —Б—Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–љ—Л–є —Б—Г–і–µ–±–љ–Њ–є –њ—А–∞–Ї—В–Є–Ї–Њ–є –њ–Њ–і—Е–Њ–і –Њ —В–Њ–Љ, —З—В–Њ —Б—Г–Љ–Љ–∞ –Ј–∞–є–Љ–∞ –Є–ї–Є –і—А—Г–≥–Њ–є –њ—А–µ–і–Љ–µ—В –і–Њ–≥–Њ–≤–Њ—А–∞ –Ј–∞–є–Љ–∞, –њ–µ—А–µ–і–∞–љ–љ—Л–µ —В—А–µ—В—М–µ–Љ—Г –ї–Є—Ж—Г, –Ї–Њ—В–Њ—А–Њ–µ —Г–Ї–∞–Ј–∞–ї –Ј–∞–µ–Љ—Й–Є–Ї, —Б—З–Є—В–∞—О—В—Б—П –њ–µ—А–µ–і–∞–љ–љ—Л–Љ–Є –Ј–∞–µ–Љ—Й–Є–Ї—Г.

–Ю—В–Ї–∞–Ј –Њ—В –Є—Б–њ–Њ–ї–љ–µ–љ–Є—П –і–Њ–≥–Њ–≤–Њ—А–∞ –≤ –Њ–і–љ–Њ—Б—В–Њ—А–Њ–љ–љ–µ–Љ –њ–Њ—А—П–і–Ї–µ

–Ч–∞–Ї–Њ–љ –Њ —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Б–і–µ–ї–Ї–∞—Е —Д–Њ—А–Љ—Г–ї–Є—А—Г–µ—В –Њ—Б–Њ–±–µ–љ–љ–Њ—Б—В–Є –Њ–і–љ–Њ—Б—В–Њ—А–Њ–љ–љ–µ–≥–Њ –Њ—В–Ї–∞–Ј–∞ (–њ–Њ–ї–љ–Њ—Б—В—М—О –Є–ї–Є —З–∞—Б—В–Є—З–љ–Њ) –Њ—В –Є—Б–њ–Њ–ї–љ–µ–љ–Є—П –і–Њ–≥–Њ–≤–Њ—А–∞ –Ј–∞–є–Љ–∞. –Ґ–∞–Ї, –Ј–∞–є–Љ–Њ–і–∞–≤–µ—Ж –≤–њ—А–∞–≤–µ –Њ—В–Ї–∞–Ј–∞—В—М—Б—П –Њ—В –Є—Б–њ–Њ–ї–љ–µ–љ–Є—П –і–Њ–≥–Њ–≤–Њ—А–∞ –њ—А–Є –љ–∞–ї–Є—З–Є–Є –Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤, –Ї–Њ—В–Њ—А—Л–µ –Њ—З–µ–≤–Є–і–љ–Њ —Б–≤–Є–і–µ—В–µ–ї—М—Б—В–≤—Г—О—В –Њ —В–Њ–Љ, —З—В–Њ –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–љ—Л–є –Ј–∞–µ–Љ –љ–µ –±—Г–і–µ—В –≤–Њ–Ј–≤—А–∞—Й–µ–љ –≤ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ—Л–є —Б—А–Њ–Ї. –Ю–і–љ–∞–Ї–Њ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М –љ–µ —А–∞—Б–Ї—А—Л–≤–∞–µ—В –Є –љ–µ –і–∞–µ—В –њ–µ—А–µ—З–µ–љ—М —В–∞–Ї–Є—Е –Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤, –Њ—Б—В–∞–≤–ї—П—П —А–∞–Ј—А–µ—И–µ–љ–Є–µ —Н—В–Њ–≥–Њ –≤–Њ–њ—А–Њ—Б–∞ –љ–∞ —Г—Б–Љ–Њ—В—А–µ–љ–Є–µ —Б—Г–і–Њ–≤.

–Я—А–∞–≤–Њ –Ј–∞–µ–Љ—Й–Є–Ї–∞ –Њ—В–Ї–∞–Ј–∞—В—М—Б—П –Њ—В –њ–Њ–ї—Г—З–µ–љ–Є—П –Ј–∞–є–Љ–∞ –Њ–±—Г—Б–ї–Њ–≤–ї–µ–љ–Њ –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–Є–µ–Љ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–µ–≥–Њ —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є—П –Ј–∞–є–Љ–Њ–і–∞–≤—Ж—Г. –Ґ–∞–Ї–Њ–µ —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є–µ –і–Њ–ї–ґ–љ–Њ –±—Л—В—М –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–Њ –і–Њ –љ–∞—Б—В—Г–њ–ї–µ–љ–Є—П —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–Њ–≥–Њ –і–Њ–≥–Њ–≤–Њ—А–Њ–Љ —Б—А–Њ–Ї–∞ –њ–µ—А–µ–і–∞—З–Є –њ—А–µ–і–Љ–µ—В–∞ –Ј–∞–є–Љ–∞. –Х—Б–ї–Є –і–Њ–≥–Њ–≤–Њ—А–Њ–Љ –Ј–∞–є–Љ–∞ —В–∞–Ї–Њ–є —Б—А–Њ–Ї –љ–µ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ, —В–Њ —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є–µ –і–Њ–ї–ґ–љ–Њ –±—Л—В—М –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–Њ –≤ –ї—О–±–Њ–µ –≤—А–µ–Љ—П –і–Њ –њ–Њ–ї—Г—З–µ–љ–Є—П –Ј–∞–є–Љ–∞. –Ш–љ–Њ–µ –Љ–Њ–ґ–µ—В –±—Л—В —Б–Њ–≥–ї–∞—Б–Њ–≤–∞–љ–Њ –≤ –і–Њ–≥–Њ–≤–Њ—А–µ –Ј–∞–є–Љ–∞, –Ј–∞–µ–Љ—Й–Є–Ї–Њ–Љ –њ–Њ –Ї–Њ—В–Њ—А–Њ–Љ—Г —П–≤–ї—П–µ—В—Б—П –ї–Є—Ж–Њ, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—О—Й–µ–µ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї—Г—О –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М.

–£—Е–Њ–і –Њ—В –Ь–†–Ю–Ґ

–Т–Љ–µ—Б—В–Њ –Љ–Є–љ–Є–Љ–∞–ї—М–љ–Њ–≥–Њ —А–∞–Ј–Љ–µ—А–∞ –Њ–њ–ї–∞—В—Л —В—А—Г–і–∞ (–Ь–†–Ю–Ґ) –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В –љ–Њ–≤—Л–є –њ–Њ–і—Е–Њ–і –Ї –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—О —Д–Њ—А–Љ—Л –і–Њ–≥–Њ–≤–Њ—А–∞ –Ј–∞–є–Љ–∞ –Є –µ–≥–Њ –±–µ–Ј–≤–Њ–Ј–Љ–µ–Ј–і–љ–Њ—Б—В–Є. –Ґ–µ–њ–µ—А—М –і–Њ–≥–Њ–≤–Њ—А –Ј–∞–є–Љ–∞ –Љ–µ–ґ–і—Г –≥—А–∞–ґ–і–∞–љ–∞–Љ–Є –Ј–∞–Ї–ї—О—З–∞–µ—В—Б—П –≤ –њ–Є—Б—М–Љ–µ–љ–љ–Њ–є —Д–Њ—А–Љ–µ, –µ—Б–ї–Є —Б—Г–Љ–Љ–∞ –Ј–∞–є–Љ–∞ –њ—А–µ–≤—Л—И–∞–µ—В 10 000 —А—Г–±., –∞ –љ–µ –і–µ—Б—П—В–Є–Ї—А–∞—В–љ—Л–є –Ь–†–Ю–Ґ, –Ї–∞–Ї –±—Л–ї–Њ —А–∞–љ–µ–µ. –Ф–ї—П –њ—А–Є–Ј–љ–∞–љ–Є—П –і–Њ–≥–Њ–≤–Њ—А–∞ –Ј–∞–є–Љ–∞ –Љ–µ–ґ–і—Г –≥—А–∞–ґ–і–∞–љ–∞–Љ–Є (–≤ —В–Њ–Љ —З–Є—Б–ї–µ –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л–Љ–Є –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П–Љ–Є) –±–µ—Б–њ—А–Њ—Ж–µ–љ—В–љ—Л–Љ, —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Њ, —З—В–Њ —Б—Г–Љ–Љ–∞ –Ј–∞–є–Љ–∞ –љ–µ –і–Њ–ї–ґ–љ–∞ –њ—А–µ–≤—Л—И–∞—В—М 100 000 —А—Г–±., –∞ –љ–µ –њ—П—В–Є–і–µ—Б—П—В–Є–Ї—А–∞—В–љ—Л–є –Ь–†–Ю–Ґ.

–Я—А–Њ—Ж–µ–љ—В—Л –њ–Њ –і–Њ–≥–Њ–≤–Њ—А—Г –Ј–∞–є–Љ–∞

–Ш–Ј–Љ–µ–љ–µ–љ–Є—П –њ—А–µ—В–µ—А–њ–µ–ї–Є —В–∞–Ї–ґ–µ –њ—А–∞–≤–Є–ї–∞ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П –Є —Г–њ–ї–∞—В—Л –њ—А–Њ—Ж–µ–љ—В–Њ–≤ –Ј–∞ –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –Ј–∞–є–Љ–Њ–Љ. –° 1 –Є—О–љ—П 2018 –≥. —А–∞–Ј–Љ–µ—А –њ—А–Њ—Ж–µ–љ—В–Њ–≤ –Ј–∞ –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –Ј–∞–є–Љ–Њ–Љ –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–Њ–є –С–∞–љ–Ї–∞ –†–Њ—Б—Б–Є–Є, –і–µ–є—Б—В–≤–Њ–≤–∞–≤—И–µ–є –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–Є–µ –њ–µ—А–Є–Њ–і—Л, –µ—Б–ї–Є –Є–љ–Њ–µ –љ–µ —Б–Њ–≥–ї–∞—Б–Њ–≤–∞–љ–Њ —Б—В–Њ—А–Њ–љ–∞–Љ–Є –≤ –і–Њ–≥–Њ–≤–Њ—А–µ.

–Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –Ч–∞–Ї–Њ–љ–Њ–Љ –Њ —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Б–і–µ–ї–Ї–∞—Е –≤–≤–Њ–і–Є—В—Б—П –њ–Њ–љ—П—В–Є–µ ¬Ђ—А–Њ—Б—В–Њ–≤—Й–Є—З–µ—Б–Ї–Є—Е –њ—А–Њ—Ж–µ–љ—В–Њ–≤¬ї, –Ї–Њ—В–Њ—А—Л–µ —П–≤–ї—П—О—В—Б—П —З—А–µ–Ј–Љ–µ—А–љ–Њ –Њ–±—А–µ–Љ–µ–љ–Є—В–µ–ї—М–љ—Л–Љ–Є –і–ї—П –і–Њ–ї–ґ–љ–Є–Ї–∞, –≤—Б–ї–µ–і—Б—В–≤–Є–µ —З–µ–≥–Њ –Є—Е —А–∞–Ј–Љ–µ—А –Љ–Њ–ґ–µ—В –±—Л—В—М —Г–Љ–µ–љ—М—И–µ–љ —Б—Г–і–Њ–Љ. –£—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ—Л–µ –і–Њ–≥–Њ–≤–Њ—А–Њ–Љ –њ—А–Њ—Ж–µ–љ—В—Л –њ—А–Є–Ј–љ–∞—О—В—Б—П —А–Њ—Б—В–Њ–≤—Й–Є—З–µ—Б–Ї–Є–Љ–Є, –µ—Б–ї–Є:

- –њ—А–Њ—Ж–µ–љ—В –Ј–∞ –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –Ј–∞–є–Љ–Њ–Љ –≤ –і–≤–∞ –Є –±–Њ–ї–µ–µ —А–∞–Ј –њ—А–µ–≤—Л—И–∞–µ—В –Њ–±—Л—З–љ–Њ –≤–Ј—Л–Љ–∞–µ–Љ—Л–µ –≤ –њ–Њ–і–Њ–±–љ—Л—Е —Б–ї—Г—З–∞—П—Е –њ—А–Њ—Ж–µ–љ—В—Л;

- –і–Њ–≥–Њ–≤–Њ—А –Ј–∞–є–Љ–∞ –Ј–∞–Ї–ї—О—З–µ–љ (i) –Љ–µ–ґ–і—Г –≥—А–∞–ґ–і–∞–љ–∞–Љ–Є –Є–ї–Є (ii) –Љ–µ–ґ–і—Г —О—А–Є–і–Є—З–µ—Б–Ї–Є–Љ –ї–Є—Ж–Њ–Љ, –Ї–Њ—В–Њ—А–Њ–µ –љ–µ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В –њ—А–Њ—Д–µ—Б—Б–Є–Њ–љ–∞–ї—М–љ—Г—О –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М –њ–Њ –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–Є—О –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Є—Е –Ј–∞–є–Љ–Њ–≤, –Є –Ј–∞–µ–Љ—Й–Є–Ї–Њ–Љ-–≥—А–∞–ґ–і–∞–љ–Є–љ–Њ–Љ.

–Я—А–∞–≤–Є–ї–Њ –Њ —А–Њ—Б—В–Њ–≤—Й–Є—З–µ—Б–Ї–Є—Е –њ—А–Њ—Ж–µ–љ—В–∞—Е –љ–µ —А–∞—Б–њ—А–Њ—Б—В—А–∞–љ—П–µ—В—Б—П –љ–∞ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—О—Й–Є–µ –њ—А–Њ—Д–µ—Б—Б–Є–Њ–љ–∞–ї—М–љ—Г—О –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М –њ–Њ –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–Є—О –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Є—Е –Ј–∞–є–Љ–Њ–≤. –Ґ–∞–Ї–Њ–µ –Є–Ј—К—П—В–Є–µ, –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ, –Њ–±—Г—Б–ї–Њ–≤–ї–µ–љ–Њ –љ–∞–ї–Є—З–Є–µ–Љ —Б–њ–µ—Ж–Є–∞–ї—М–љ–Њ–≥–Њ —А–µ–≥—Г–ї–Є—А–Њ–≤–∞–љ–Є—П, –≤ —З–∞—Б—В–љ–Њ—Б—В–Є, –≤ –Њ–±–ї–∞—Б—В–Є –Љ–Є–Ї—А–Њ—Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –Ї–Њ—В–Њ—А—Л–Љ —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞—О—В—Б—П –њ—А–µ–і–µ–ї—М–љ—Л–µ —А–∞–Ј–Љ–µ—А—Л –њ—А–Њ—Ж–µ–љ—В–Њ–≤ –Ј–∞ –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –Ј–∞–є–Љ–Њ–Љ.

–Ю —З–µ–Љ –њ–Њ–і—Г–Љ–∞—В—М, —З—В–Њ —Б–і–µ–ї–∞—В—М

–Ч–∞–Ї–Њ–љ –Њ —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Б–і–µ–ї–Ї–∞—Е —А–µ–∞–ї–Є–Ј–Њ–≤–∞–ї –Є–і–µ–Є –Ъ–Њ–љ—Ж–µ–њ—Ж–Є–Є –≤ —Б—Д–µ—А–µ –њ—А–∞–≤–Њ–Њ—В–љ–Њ—И–µ–љ–Є–є –њ–Њ –Ј–∞–є–Љ—Г, —Г—Б—В–∞–љ–Њ–≤–Є–ї –≤–∞–ґ–љ—Г—О –і–Є—Д—Д–µ—А–µ–љ—Ж–Є–∞—Ж–Є—О —А–µ–≥—Г–ї–Є—А–Њ–≤–∞–љ–Є—П –≤ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В —Б—Г–±—К–µ–Ї—В–љ–Њ–≥–Њ —Б–Њ—Б—В–∞–≤–∞. –Т–Љ–µ—Б—В–µ —Б —В–µ–Љ, –Њ—Б—В–∞—О—В—Б—П –Њ—В–Ї—А—Л—В—Л–Љ–Є –Є —В—А–µ–±—Г—О—В –і–∞–ї—М–љ–µ–є—И–µ–≥–Њ —А–∞–Ј—К—П—Б–љ–µ–љ–Є—П —Б—Г–і–Њ–≤ –≤–Њ–њ—А–Њ—Б—Л, –≤ —З–∞—Б—В–љ–Њ—Б—В–Є, –Ї–∞—Б–∞—В–µ–ї—М–љ–Њ ¬Ђ–Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤, –Њ—З–µ–≤–Є–і–љ–Њ —Б–≤–Є–і–µ—В–µ–ї—М—Б—В–≤—Г—О—Й–Є—Е –Њ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –љ–µ–≤–Њ–Ј–≤—А–∞—В–∞ –Ј–∞–є–Љ–∞¬ї, ¬Ђ–Њ–±—Л—З–љ–Њ –≤–Ј—Л–Љ–∞–µ–Љ—Л—Е –њ—А–Њ—Ж–µ–љ—В–Њ–≤¬ї.

–Я—А–Є —Б—В—А—Г–Ї—В—Г—А–Є—А–Њ–≤–∞–љ–Є–Є —Б–і–µ–ї–Њ–Ї —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ–Љ –Њ–±—А–∞—В–Є—В—М –≤–љ–Є–Љ–∞–љ–Є–µ –љ–∞ –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П–µ–Љ—Л–µ –Ч–∞–Ї–Њ–љ–Њ–Љ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –Ј–∞–Ї–ї—О—З–µ–љ–Є—П –і–Њ–≥–Њ–≤–Њ—А–∞ –Ј–∞–є–Љ–∞ –њ–Њ –Ї–Њ–љ—Б–µ–љ—Б—Г–∞–ї—М–љ–Њ–є –Љ–Њ–і–µ–ї–Є, –∞ —В–∞–Ї–ґ–µ —Г—З–µ—Б—В—М –Њ–≥—А–∞–љ–Є—З–µ–љ–Є—П –љ–∞ —А–Њ—Б—В–Њ–≤—Й–Є—З–µ—Б–Ї–Є–µ –њ—А–Њ—Ж–µ–љ—В—Л –Ј–∞ –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –Ј–∞–є–Љ–Њ–Љ.

–Я–Њ–Љ–Њ—Й—М –Ї–Њ–љ—Б—Г–ї—М—В–∞–љ—В–∞

–°–њ–µ—Ж–Є–∞–ї–Є—Б—В—Л –Ї–Њ–Љ–њ–∞–љ–Є–Є ¬Ђ–Я–µ–њ–µ–ї—П–µ–≤ –У—А—Г–њ–њ¬ї –Њ–±–ї–∞–і–∞—О—В –Њ–±—И–Є—А–љ—Л–Љ –Њ–њ—Л—В–Њ–Љ –≤ –Њ–±–ї–∞—Б—В–Є —Б—В—А—Г–Ї—В—Г—А–Є—А–Њ–≤–∞–љ–Є—П —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Б–і–µ–ї–Њ–Ї –Є –≥–Њ—В–Њ–≤—Л –Њ–Ї–∞–Ј–∞—В—М –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Г—О —О—А–Є–і–Є—З–µ—Б–Ї—Г—О –њ–Њ–і–і–µ—А–ґ–Ї—Г –њ–Њ –ї—О–±—Л–Љ –≤–Њ–њ—А–Њ—Б–∞–Љ, —Б–≤—П–Ј–∞–љ–љ—Л–Љ —Б –і–Њ–≥–Њ–≤–Њ—А–∞–Љ–Є –Ј–∞–є–Љ–∞.

[1] –§–µ–і–µ—А–∞–ї—М–љ—Л–є –Ј–∞–Ї–Њ–љ –Њ—В 26.07.2017 вДЦ 212-–§–Ч ¬Ђ–Ю –≤–љ–µ—Б–µ–љ–Є–Є –Є–Ј–Љ–µ–љ–µ–љ–Є–є –≤ —З–∞—Б—В–Є –њ–µ—А–≤—Г—О –Є –≤—В–Њ—А—Г—О –У—А–∞–ґ–і–∞–љ—Б–Ї–Њ–≥–Њ –Ї–Њ–і–µ–Ї—Б–∞ –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є –Є –Њ—В–і–µ–ї—М–љ—Л–µ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М–љ—Л–µ –∞–Ї—В—Л –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є¬ї (–і–∞–ї–µ–µ вАУ –Ч–∞–Ї–Њ–љ –Њ —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Б–і–µ–ї–Ї–∞—Е).

[2] ¬Ђ–Ъ–Њ–љ—Ж–µ–њ—Ж–Є—П —А–∞–Ј–≤–Є—В–Є—П –≥—А–∞–ґ–і–∞–љ—Б–Ї–Њ–≥–Њ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–∞ –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є¬ї (–Њ–і–Њ–±—А–µ–љ–∞ —А–µ—И–µ–љ–Є–µ–Љ –°–Њ–≤–µ—В–∞ –њ—А–Є –Я—А–µ–Ј–Є–і–µ–љ—В–µ –†–§ –њ–Њ –Ї–Њ–і–Є—Д–Є–Ї–∞—Ж–Є–Є –Є —Б–Њ–≤–µ—А—И–µ–љ—Б—В–≤–Њ–≤–∞–љ–Є—О –≥—А–∞–ґ–і–∞–љ—Б–Ї–Њ–≥–Њ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–∞ –Њ—В 07.10.2009) (–і–∞–ї–µ–µ вАУ –Ъ–Њ–љ—Ж–µ–њ—Ж–Є—П).

–Т—Б–µ, —З—В–Њ –≤—Л —Е–Њ—В–µ–ї–Є –Ј–љ–∞—В—М –Њ –Ј–∞–є–Љ–∞—Е: 10 —А–Є—Б–Ї–Њ–≤ —Б–і–µ–ї–Ї–Є –Є –Є–Ј–Љ–µ–љ–µ–љ–Є—П –≤ –У–Ъ

–° 1 –Є—О–љ—П 2018 –≥–Њ–і–∞ —З–∞—Б—В—М –і–Њ–≥–Њ–≤–Њ—А–Њ–≤ –Ј–∞–є–Љ–∞ —Б—В–∞–љ–µ—В –Ї–Њ–љ—Б–µ–љ—Б—Г–∞–ї—М–љ—Л–Љ–Є, —В–Њ –µ—Б—В—М –љ–∞—З–љ–µ—В –і–µ–є—Б—В–≤–Њ–≤–∞—В—М —Б –Љ–Њ–Љ–µ–љ—В–∞ —Б–Њ–≥–ї–∞—И–µ–љ–Є—П, –∞ –љ–µ –њ–µ—А–µ–і–∞—З–Є –і–µ–љ–µ–≥. –≠—В–Њ –і–Њ–ї–ґ–љ–Њ –і–∞—В—М –Ј–∞–µ–Љ—Й–Є–Ї—Г –љ–Њ–≤—Л–µ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –Ј–∞—Й–Є—В–Є—В—М —Б–≤–Њ–Є –њ—А–∞–≤–∞. –†—П–і –і—А—Г–≥–Є—Е –Є–Ј–Љ–µ–љ–µ–љ–Є–є –і–µ–ї–∞–µ—В –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ –±–Њ–ї–µ–µ –і–Є—Б–њ–Њ–Ј–Є—В–Є–≤–љ—Л–Љ –Є –Ј–∞—Й–Є—Й–∞–µ—В —Б–ї–∞–±—Г—О —Б—В–Њ—А–Њ–љ—Г вАУ –≥—А–∞–ґ–і–∞–љ–Є–љ–∞. –†–∞—Б—Б–Ї–∞–Ј—Л–≤–∞–µ–Љ –Њ–± —Н—В–Є—Е –Є–Ј–Љ–µ–љ–µ–љ–Є—П—Е –Є 10 —А–Є—Б–Ї–∞—Е –і–Њ–≥–Њ–≤–Њ—А–∞ –Ј–∞–є–Љ–∞ вАУ –Њ—В –њ—А–Њ—Б—В—Л—Е —Б–і–µ–ї–Њ–Ї –Ј–љ–∞–Ї–Њ–Љ—Л—Е –ї—О–і–µ–є –і–Њ –Ј–∞–є–Љ–Њ–≤ —Г—З—А–µ–і–Є—В–µ–ї–µ–є, –Ї–Њ—В–Њ—А—Л–µ –Љ–Њ–≥—Г—В –Љ–∞—Б–Ї–Є—А–Њ–≤–∞—В—М —Г–≤–µ–ї–Є—З–µ–љ–Є–µ —Г—Б—В–∞–≤–љ–Њ–≥–Њ –Ї–∞–њ–Є—В–∞–ї–∞. –Ѓ—А–Є—Б—В—Л –њ—А–Њ–Ї–Њ–Љ–Љ–µ–љ—В–Є—А–Њ–≤–∞–ї–Є —Н—В–Є —А–Є—Б–Ї–Є –Є –і–∞–ї–Є —Б–Њ–≤–µ—В—Л, –Ї–∞–Ї –≥—А–∞–ґ–і–∞–љ–∞–Љ –њ—А–∞–≤–Є–ї—М–љ–Њ –Њ—Д–Њ—А–Љ–Є—В—М –і–Њ–≥–Њ–≤–Њ—А –Ј–∞–є–Љ–∞.

–Ш–Ј–Љ–µ–љ–µ–љ–Є—П –≤ 2018 –≥–Њ–і—Г

–° 1 –Є—О–љ—П 2018 –≥–Њ–і–∞ —А–µ–≥—Г–ї–Є—А–Њ–≤–∞–љ–Є–µ –і–Њ–≥–Њ–≤–Њ—А–∞ –Ј–∞–є–Љ–∞ –Ј–∞–Љ–µ—В–љ–Њ –њ–Њ–Љ–µ–љ—П–µ—В—Б—П вАУ –≤—Б—В—Г–њ—П—В –≤ —Б–Є–ї—Г —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–Є–µ –њ–Њ–њ—А–∞–≤–Ї–Є –≤ –У—А–∞–ґ–і–∞–љ—Б–Ї–Є–є –Ї–Њ–і–µ–Ї—Б. –Э–Њ–≤–Њ–µ —А–µ–≥—Г–ї–Є—А–Њ–≤–∞–љ–Є–µ –і–∞—Б—В –љ–Њ–≤—Л–µ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –Є –Ј–∞—Й–Є—В–Є—В –≥—А–∞–ґ–і–∞–љ–Є–љ–∞ вАУ —Б–ї–∞–±—Г—О —Б—В–Њ—А–Њ–љ—Г –≥—А–∞–ґ–і–∞–љ—Б–Ї–Њ–≥–Њ –Њ–±–Њ—А–Њ—В–∞. –Э–∞–Є–±–Њ–ї–µ–µ –≤–∞–ґ–љ—Л–µ –Є–Ј–Љ–µ–љ–µ–љ–Є—П вАУ –≤ —В–∞–±–ї–Є—Ж–µ.

10 —А–Є—Б–Ї–Њ–≤ –і–Њ–≥–Њ–≤–Њ—А–Њ–≤ –Ј–∞–є–Љ–∞: –∞ —З—В–Њ, –µ—Б–ї–Є?вА¶

10 —А–Є—Б–Ї–Њ–≤ –і–Њ–≥–Њ–≤–Њ—А–Њ–≤ –Ј–∞–є–Љ–∞: –∞ —З—В–Њ, –µ—Б–ї–Є?вА¶

1. –Э–µ –і–Њ–Ї–∞–Ј–∞–љ–Њ, —З—В–Њ –і–Њ–≥–Њ–≤–Њ—А –Љ–µ–ґ–і—Г —Б—В–Њ—А–Њ–љ–∞–Љ–Є —Б—Г—Й–µ—Б—В–≤–Њ–≤–∞–ї, –љ–Њ –і–Њ–Ї–∞–Ј–∞–љ —Д–∞–Ї—В –њ–µ—А–µ–і–∞—З–Є –і–µ–љ–µ–≥

–Э–∞—З–Є—Б–ї–Є—В—М –і–Њ–≥–Њ–≤–Њ—А–љ—Л–µ –њ—А–Њ—Ж–µ–љ—В—Л –Ј–∞ –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –Ј–∞–є–Љ–Њ–Љ –љ–µ –њ–Њ–ї—Г—З–Є—В—Б—П. –Ь–Њ–ґ–љ–Њ –≤–Ј—Л—Б–Ї–∞—В—М —Б–∞–Љ—Г —Б—Г–Љ–Љ—Г –Ї–∞–Ї –љ–µ–Њ—Б–љ–Њ–≤–∞—В–µ–ї—М–љ–Њ–µ –Њ–±–Њ–≥–∞—Й–µ–љ–Є–µ, –≥–Њ–≤–Њ—А–Є—В –њ–∞—А—В–љ–µ—А Althaus Group –Р–љ–і—А–µ–є –С–µ–ґ–∞–љ. –Э–∞ –љ–µ–µ –љ–∞—З–Є—Б–ї—П—О—В—Б—П –њ—А–Њ—Ж–µ–љ—В—Л –њ–Њ –Ј–∞–Ї–Њ–љ—Г, —А–∞–≤–љ—Л–µ –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–µ –¶–µ–љ—В—А–Њ–±–∞–љ–Ї–∞ –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–Є–µ –њ–µ—А–Є–Њ–і—Л (–њ. 2 —Б—В. 1107 –У–Ъ). –°–µ–є—З–∞—Б –Њ–љ–∞ —А–∞–≤–љ–∞ 7,75% –≥–Њ–і–Њ–≤—Л—Е.

2. –Э–µ –і–Њ–Ї–∞–Ј–∞–љ —Д–∞–Ї—В –њ–µ—А–µ–і–∞—З–Є –і–µ–љ–µ–≥ –Є –Ј–∞–Ї–ї—О—З–µ–љ–Є—П –і–Њ–≥–Њ–≤–Њ—А–∞