–Я–ї–∞—В–µ–ґ–Ї–∞ –Њ–± —Г–њ–ї–∞—В–µ —И—В—А–∞—Д–∞ –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О

–Я–ї–∞—В–µ–ґ–љ–Њ–µ –њ–Њ—А—Г—З–µ–љ–Є–µ –љ–∞ —Г–њ–ї–∞—В—Г —И—В—А–∞—Д–∞ –Є –њ–µ–љ–Є –≤ –Я–§–†

–Ф–Њ–±—А—Л–є –і–µ–љ—М!

–Я–Њ–і—Б–Ї–∞–ґ–Є—В–µ –њ–Њ–ґ–∞–ї—Г–є—Б—В–∞. –Э–µ –≤–Њ–≤—А–µ–Љ—П —Б–і–∞–ї–Є –Њ—В—З—С—В –≤ –Я–§–†, –љ–∞—З–Є—Б–ї–µ–љ—Л —И—В—А–∞—Д—Л, –њ–µ–љ–Є –≤ —А–∞–Ј–Љ–µ—А–µ 1000 —А (—З.1, —Б—В. 46, –§–Ч 212).

–Х—Б–ї–Є —П –њ—А–∞–≤–Є–ї—М–љ–Њ –њ–Њ–љ–Є–Љ–∞—О –Ъ–С–Ъ –±—Г–і–µ—В «39211620010066000140»?

–Ю—Б–љ–Њ–≤–∞–љ–Є–µ –њ–ї–∞—В–µ–ґ–∞ «0»?

–° –£–≤–∞–ґ–µ–љ–Є–µ–Љ, –Ф–Љ–Є—В—А–Є–є.

___________

–Ю–Ю–Ю, –Њ–±—Й–∞—П —Б–Є—Б—В–µ–Љ–∞ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П.

–Ф–Њ–±—А—Л–є –і–µ–љ—М.

–Э–µ—Б–≤–Њ–µ–≤—А–µ–Љ–µ–љ–љ–∞—П —Б–і–∞—З–∞ –Њ—В—З–µ—В–∞ –њ–Њ –≤–Ј–љ–Њ—Б–∞–Љ — —Н—В–Њ –љ–∞—А—Г—И–µ–љ–Є–µ, –њ—А–µ–і—Г—Б–Љ–Њ—В—А–µ–љ–љ–Њ–µ —Б—В. 48 212-–§–Ч ( P.S. –Т –љ–Њ–Љ–µ—А–µ —Б—В–∞—В—М–Є –Њ—И–Є–±–Ї–∞ — —Б–Љ. –Њ—В–≤–µ—В—Л –љ–Є–ґ–µ ). –°–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, —И—В—А–∞—Д –і–Њ–ї–ґ–µ–љ –њ–µ—А–µ—З–Є—Б–ї—П—В—М—Б—П –љ–∞ –Ъ–С–Ъ:

392 1 16 20050 01 6000 140 — –і–µ–љ–µ–ґ–љ—Л–µ –≤–Ј—Л—Б–Ї–∞–љ–Є—П (—И—В—А–∞—Д—Л), –љ–∞–ї–∞–≥–∞–µ–Љ—Л–µ –Я–µ–љ—Б–Є–Њ–љ–љ—Л–Љ —Д–Њ–љ–і–Њ–Љ –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є –Є –µ–≥–Њ —В–µ—А—А–Є—В–Њ—А–Є–∞–ї—М–љ—Л–Љ–Є –Њ—А–≥–∞–љ–∞–Љ–Є –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б–Њ —Б—В–∞—В—М—П–Љ–Є 48 вАУ 51 –§–µ–і–µ—А–∞–ї—М–љ–Њ–≥–Њ –Ј–∞–Ї–Њ–љ–∞ ¬Ђ–Ю —Б—В—А–∞—Е–Њ–≤—Л—Е –≤–Ј–љ–Њ—Б–∞—Е –≤ –Я–µ–љ—Б–Є–Њ–љ–љ—Л–є —Д–Њ–љ–і –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є, –§–Њ–љ–і —Б–Њ—Ж–Є–∞–ї—М–љ–Њ–≥–Њ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є, –§–µ–і–µ—А–∞–ї—М–љ—Л–є —Д–Њ–љ–і –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ–≥–Њ –Љ–µ–і–Є—Ж–Є–љ—Б–Ї–Њ–≥–Њ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П¬ї. ( –Ъ–С–Ъ –Ј–і–µ—Б—М –Њ–њ—А–µ–і–µ–ї–µ–љ –љ–µ–≤–µ—А–љ–Њ )

–Ш–љ—Д–Њ—А–Љ–∞—Ж–Є—О –љ–∞—И–ї–∞ –љ–∞ —Б–∞–є—В–µ –Я–§–† (—Б–Љ. –≤ —В–∞–±–ї–Є—Ж–µ –≤ —Б–∞–Љ–Њ–Љ –љ–Є–Ј—Г).

–Я–µ–љ–Є –њ–Њ –≤–Ј–љ–Њ—Б–∞–Љ –њ–µ—А–µ—З–Є—Б–ї—П—О—В—Б—П –љ–∞ –і—А—Г–≥–Є–µ –Ъ–С–Ъ, –љ–∞–є–і–Є—В–µ —В–∞–Љ –ґ–µ –≤ —В–∞–±–ї–Є—Ж–µ (–≤—Л—И–µ) –њ–Њ –≤–Є–і–∞–Љ –≤–Ј–љ–Њ—Б–Њ–≤ –Є –њ–µ—А–Є–Њ–і—Г –Є—Е —Г–њ–ї–∞—В—Л.

–Ю–±—А–∞–Ј—Ж—Л –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П –њ/–њ –љ–∞–є–і–µ—В–µ –љ–∞ —В–Њ–є –ґ–µ —Б—В—А–∞–љ–Є—Ж–µ (–∞–Ї—В–Є–≤–љ–∞—П —Б—Б—Л–ї–Ї–∞ –љ–Є–ґ–µ –њ–µ—А–µ—З–љ—П –Ъ–С–Ъ), –≤—Л–±–µ—А–Є—В–µ –љ—Г–ґ–љ—Л–є –Т–∞–Љ —А–µ–≥–Є–Њ–љ.

—Б–њ–∞—Б–Є–±–Њ –Ј–∞ –Њ—В–≤–µ—В! –Я—А–Є–≤–µ–і–µ–љ–љ—Г—О –≤–∞–Љ–Є —Б—Б—Л–ї–Ї—Г –≤–Є–і–µ–ї, –љ–Њ —В–∞–Љ –Ї —Б–Њ–ґ–∞–ї–µ–љ–Є—О –љ–µ—В –Њ–±—А–∞–Ј—Ж–∞ –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П –њ–Њ—А—Г—З–µ–љ–Є—П –њ–Њ —И—В—А–∞—Д–∞–Љ –Є –њ–µ–љ–Є =/

–Ф–∞ –Є –≤–Ј—Л—Б–Ї–Є–≤–∞—О—В 1000—А —Б–Њ–≥–ї–∞—Б–љ–∞ –∞–Ї—В—Г –Ї–∞–Љ–µ—А–∞–ї—М–љ–Њ–є –њ—А–Њ–≤–µ—А–Ї–Є –њ–Њ —З.1 —Б—В. 46 –§–Ч 212 (–∞ –љ–µ 48 вАУ 51), –≤—Л —Г–≤–µ—А–µ–љ—Л —З—В–Њ –Ъ–С–Ъ –Є–Љ–µ–љ–љ–Њ —В–Њ—В, —З—В–Њ –њ—А–Є–≤–µ–і–µ–љ –≤–∞–Љ–Є?

–Ъ–∞–Ї –Ј–∞–њ–ї–∞—В–Є—В—М —И—В—А–∞—Д –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О

shtraf_v_nalogovuyu.jpg

–Я–Њ—Е–Њ–ґ–Є–µ –њ—Г–±–ї–Є–Ї–∞—Ж–Є–Є

–Я—А–Є –≤—Л—П–≤–ї–µ–љ–Є–Є –њ—А–∞–≤–Њ–љ–∞—А—Г—И–µ–љ–Є–є –≤ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ –љ–∞ –њ—А–µ–і–њ—А–Є—П—В–Є–µ –Љ–Њ–≥—Г—В –љ–∞–Ї–ї–∞–і—Л–≤–∞—В—М—Б—П —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ —Б–∞–љ–Ї—Ж–Є–Є –≤ –≤–Є–і–µ —И—В—А–∞—Д–Њ–≤. –†–∞–Ј–Љ–µ—А –љ–∞–Ї–∞–Ј–∞–љ–Є—П –љ–∞–њ—А—П–Љ—Г—О –Ј–∞–≤–Є—Б–Є—В –Њ—В —Б—Г–Љ–Љ—Л –љ–µ–і–Њ–Є–Љ–Ї–Є –њ–Њ –љ–∞–ї–Њ–≥–Њ–≤—Л–Љ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞–Љ –Є —Е–∞—А–∞–Ї—В–µ—А–∞ –љ–∞—А—Г—И–µ–љ–Є—П. –Я–Њ–≥–∞—Б–Є—В—М —И—В—А–∞—Д –Љ–Њ–ґ–µ—В –љ–µ —В–Њ–ї—М–Ї–Њ —Б–∞–Љ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї, –љ–Њ –Є —В—А–µ—В—М–Є –ї–Є—Ж–∞. –Я–Њ—А—П–і–Њ–Ї –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П –њ–ї–∞—В–µ–ґ–љ—Л—Е –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤ —А–µ–≥–ї–∞–Љ–µ–љ—В–Є—А–Њ–≤–∞–љ –Я—А–Є–Ї–∞–Ј–Њ–Љ –Ь–Є–љ—Д–Є–љ–∞ –Њ—В 12.11.2013 –≥. вДЦ 107–љ.

–Ъ–∞–Ї –Њ—Д–Њ—А–Љ–Є—В—М –њ–ї–∞—В–µ–ґ–Ї—Г –љ–∞ —И—В—А–∞—Д –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О

–°—Г–Љ–Љ–∞ –љ–∞—З–Є—Б–ї–µ–љ–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї—Г —И—В—А–∞—Д–∞ –њ–µ—А–µ—З–Є—Б–ї—П–µ—В—Б—П –њ–ї–∞—В–µ–ґ–љ—Л–Љ –њ–Њ—А—Г—З–µ–љ–Є–µ–Љ. –Т –Ї–∞—З–µ—Б—В–≤–µ –њ–Њ–ї—Г—З–∞—В–µ–ї—П —Б—А–µ–і—Б—В–≤ —Г–Ї–∞–Ј—Л–≤–∞–µ—В—Б—П –Њ—А–≥–∞–љ –љ–∞–ї–Њ–≥–Њ–≤–Њ–є —Б–ї—Г–ґ–±—Л, –њ—А–Њ–њ–Є—Б—Л–≤–∞—О—В—Б—П –µ–≥–Њ —А–µ–Ї–≤–Є–Ј–Є—В—Л, –Ї–Њ—В–Њ—А—Л–µ –Є—Б–њ–Њ–ї—М–Ј—Г—О—В—Б—П –њ—А–Є –њ–Њ–≥–∞—И–µ–љ–Є–Є –љ–∞–ї–Њ–≥–Њ–≤—Л—Е –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤. –Я—А–Є —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є–Є –њ–ї–∞—В–µ–ґ–љ–Њ–≥–Њ –і–Њ–Ї—Г–Љ–µ–љ—В–∞ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –≤ –њ–Њ–ї–µ, –Є–і–µ–љ—В–Є—Д–Є—Ж–Є—А—Г—О—Й–µ–Љ –Њ—З–µ—А–µ–і–љ–Њ—Б—В—М –њ–ї–∞—В–µ–ґ–∞, –≤–њ–Є—Б–∞—В—М –Ј–љ–∞—З–µ–љ–Є–µ ¬Ђ5¬ї.

–Ю–њ–ї–∞—В–∞ —И—В—А–∞—Д–∞ –љ–∞–ї–Њ–≥–Њ–≤–Њ–є —А–µ–∞–ї–Є–Ј—Г–µ—В—Б—П –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є —В—А–µ–±–Њ–≤–∞–љ–Є—П —Д–Є—Б–Ї–∞–ї—М–љ–Њ–≥–Њ –Њ—А–≥–∞–љ–∞. –Т —Н—В–Њ–Љ –і–Њ–Ї—Г–Љ–µ–љ—В–µ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї—Г –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –љ–∞–є—В–Є –Ї–Њ–і –£–Ш–Э (—В–∞–Ї –Њ–±–Њ–Ј–љ–∞—З–∞–µ—В—Б—П —Г–љ–Є–Ї–∞–ї—М–љ—Л–є –Є–і–µ–љ—В–Є—Д–Є–Ї–∞—В–Њ—А –љ–∞—З–Є—Б–ї–µ–љ–Є–є). –≠—В–Њ—В —И–Є—Д—А —Г–Ї–∞–Ј—Л–≤–∞–µ—В—Б—П –≤ –њ–ї–∞—В–µ–ґ–љ–Њ–Љ –њ–Њ—А—Г—З–µ–љ–Є–Є –≤ —П—З–µ–є–Ї–µ –њ–Њ–ї—П 22 ¬Ђ–Ъ–Њ–і¬ї. –Х—Б–ї–Є –≤ —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є–Є –£–Ш–Э –љ–µ—В, —В–Њ –≤ –њ–ї–∞—В–µ–ґ–Ї–µ –і–Њ–ї–ґ–µ–љ —Д–Є–≥—Г—А–Є—А–Њ–≤–∞—В—М –Ї–Њ–і ¬Ђ0¬ї.

–Ю—Б–љ–Њ–≤–∞–љ–Є–µ –њ–ї–∞—В–µ–ґ–∞ –њ—А–Є —Г–њ–ї–∞—В–µ —И—В—А–∞—Д–∞ –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О –Љ–Њ–ґ–µ—В –±—Л—В—М –Њ–±–Њ–Ј–љ–∞—З–µ–љ–Њ –і–≤—Г–Љ—П —Б–њ–Њ—Б–Њ–±–∞–Љ–Є:

- –≤ —Б–Є—В—Г–∞—Ж–Є–Є, –Ї–Њ–≥–і–∞ —Д–Є—А–Љ–∞ –њ–Њ–ї—Г—З–Є–ї–∞ –Њ—В –љ–∞–ї–Њ–≥–Њ–≤–Њ–є —Б–ї—Г–ґ–±—Л —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є–µ –Њ –љ–∞—З–Є—Б–ї–µ–љ–Є–Є —И—В—А–∞—Д–∞ –Є–ї–Є —В—А–µ–±–Њ–≤–∞–љ–Є–µ –Њ –µ–≥–Њ —Г–њ–ї–∞—В–µ, –њ—А–Њ—Б—В–∞–≤–ї—П–µ—В—Б—П –∞–±–±—А–µ–≤–Є–∞—В—Г—А–∞ ¬Ђ–Ґ–†¬ї;

- –µ—Б–ї–Є –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ—Л–є –њ–µ—А–µ–≤–Њ–і —Б—А–µ–і—Б—В–≤ –і–Њ –Љ–Њ–Љ–µ–љ—В–∞ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–≥–Њ –њ–Њ–ї—Г—З–µ–љ–Є—П —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є—П –Њ –≤—Л—П–≤–ї–µ–љ–љ–Њ–Љ –њ—А–∞–≤–Њ–љ–∞—А—Г—И–µ–љ–Є–Є –Є –љ–∞–Ј–љ–∞—З–µ–љ–Є–Є –Ј–∞ –љ–µ–≥–Њ —И—В—А–∞—Д–љ–Њ–є —Б–∞–љ–Ї—Ж–Є–Є, –≤ –њ–ї–∞—В–µ–ґ–Ї–µ —Г–Ї–∞–Ј—Л–≤–∞–µ—В—Б—П –Њ—Б–љ–Њ–≤–∞–љ–Є–µ ¬Ђ–Ч–Ф¬ї.

- –Я–Њ–ї—Г—З–µ–љ–Њ —В—А–µ–±–Њ–≤–∞–љ–Є–µ –Ш–§–Э–°. –Я—А–µ–і–њ—А–Є—П—В–Є–µ –Є–ї–Є –Ш–Я, –љ–∞—А—Г—И–Є–≤—И–Є–µ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ, —Б–Њ—Б—В–∞–≤–ї—П—О—В –њ–ї–∞—В–µ–ґ–љ–Њ–µ –њ–Њ—А—Г—З–µ–љ–Є–µ –≤ –±–∞–љ–Ї –Њ –њ–µ—А–µ—З–Є—Б–ї–µ–љ–Є–Є —Б—А–µ–і—Б—В–≤ –≤ –§–Э–° –≤ —Б—З–µ—В –Њ–њ–ї–∞—В—Л —И—В—А–∞—Д–∞ –њ–Њ —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є—О –Є–ї–Є —В—А–µ–±–Њ–≤–∞–љ–Є—О –≥–Њ—Б–Њ—А–≥–∞–љ–∞.

- –°—Г–±—К–µ–Ї—В —Е–Њ–Ј—П–є—Б—В–≤–Њ–≤–∞–љ–Є—П —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ –Њ–±–љ–∞—А—Г–ґ–Є–ї –Њ—И–Є–±–Ї—Г, –Ї–Њ—В–Њ—А–∞—П –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ –њ–Њ–≤–ї–µ—З–µ—В –Ј–∞ —Б–Њ–±–Њ–є –љ–∞–ї–Њ–ґ–µ–љ–Є–µ —И—В—А–∞—Д–∞. –Т —Н—В–Њ–Љ —Б–ї—Г—З–∞–µ –Љ–Њ–ґ–љ–Њ –њ–Њ—А—Г—З–Є—В—М –±–∞–љ–Ї—Г –њ–µ—А–µ–≤–Њ–і —Б—А–µ–і—Б—В–≤ –≤ —Б—З–µ—В –њ–Њ–≥–∞—И–µ–љ–Є—П —И—В—А–∞—Д–љ–Њ–є —Б–∞–љ–Ї—Ж–Є–Є –±–µ–Ј –і–Њ–Ї—Г–Љ–µ–љ—В–∞–ї—М–љ—Л—Е –њ–Њ–і—В–≤–µ—А–ґ–і–µ–љ–Є–є —Д–∞–Ї—В–∞ –љ–∞–ї–Є—З–Є—П –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є.

- –Ю–њ–ї–∞—В—Г –њ—А–Њ–Є–Ј–≤–Њ–і—П—В —В—А–µ—В—М–Є –ї–Є—Ж–∞. –Т –њ–ї–∞—В–µ–ґ–Ї–µ –≤ –≥—А–∞—Д–∞—Е –і–ї—П –Ш–Э–Э –Є –Ъ–Я–Я —Г–Ї–∞–Ј—Л–≤–∞—О—В—Б—П —Б–≤–µ–і–µ–љ–Є—П –њ–Њ –і–Њ–ї–ґ–љ–Є–Ї—Г, –∞ –≤ –Ї–∞—З–µ—Б—В–≤–µ –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ —Г–Ї–∞–Ј—Л–≤–∞–µ—В—Б—П –ї–Є—Ж–Њ, –Ї–Њ—В–Њ—А–Њ–µ –њ—А–Њ–Є–Ј–≤–µ–ї–Њ –Њ–њ–ї–∞—В—Г –Є–Ј —Б–≤–Њ–Є—Е —Б—А–µ–і—Б—В–≤ (–Я–Є—Б—М–Љ–Њ –§–µ–і–µ—А–∞–ї—М–љ–Њ–є –љ–∞–ї–Њ–≥–Њ–≤–Њ–є —Б–ї—Г–ґ–±—Л –Њ—В 17 –Љ–∞—А—В–∞ 2017 –≥. вДЦ –Ч–Э-3-1/1850).

- –њ—А–Є –Ј–∞–њ–Њ–ї–љ–µ–љ–Є–Є –њ–ї–∞—В–µ–ґ–Ї–Є –љ–∞ —Г–њ–ї–∞—В—Г –њ–Њ–і–Њ—Е–Њ–і–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –Ј–∞ —А–∞—Б—З–µ—В–љ—Л–є –њ–µ—А–Є–Њ–і –њ—А–Њ–њ–Є—Б—Л–≤–∞–µ—В—Б—П –Ї–Њ–і 18210102010011000110;

- –њ—А–Є –Њ–њ–ї–∞—В–µ —И—В—А–∞—Д–∞ –њ–Њ –љ–∞–ї–Њ–≥—Г —Б –і–Њ—Е–Њ–і–Њ–≤ —Д–Є–Ј–Є—З–µ—Б–Ї–Є—Е –ї–Є—Ж –Ъ–С–Ъ –Є–Љ–µ–µ—В –≤–Є–і 18210102010013000110;

- –µ—Б–ї–Є —И—В—А–∞—Д –љ–∞–Ј–љ–∞—З–µ–љ –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–Љ—Г –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—О, –њ—А–Є–Љ–µ–љ—П—О—Й–µ–Љ—Г –Њ–±—Й–Є–є —А–µ–ґ–Є–Љ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П, –Ї–Њ–і –±—Г–і–µ—В 18210102020013000110.

- ¬Ђ–Э–∞–ї–Њ–≥–Њ–≤—Л–є –њ–µ—А–Є–Њ–і¬ї вАФ —Б—А–Њ–Ї —Г–њ–ї–∞—В—Л —И—В—А–∞—Д–∞ –Є–Ј —В—А–µ–±–Њ–≤–∞–љ–Є—П;

- ¬Ђ–Ф–∞—В–∞ –і–Њ–Ї—Г–Љ–µ–љ—В–∞¬ї вАФ –і–∞—В–∞ —В—А–µ–±–Њ–≤–∞–љ–Є—П;

- ¬Ђ–Э–Њ–Љ–µ—А –і–Њ–Ї—Г–Љ–µ–љ—В–∞¬ї вАФ –љ–Њ–Љ–µ—А —В—А–µ–±–Њ–≤–∞–љ–Є—П.

–Т –њ–µ—А–≤–Њ–Љ —Б–ї—Г—З–∞–µ –њ–ї–∞—В–µ–ґ–љ–Њ–µ –њ–Њ—А—Г—З–µ–љ–Є–µ –љ–∞ —И—В—А–∞—Д –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О –і–Њ–ї–ґ–љ–Њ —Б–Њ–і–µ—А–ґ–∞—В—М —Б–≤–µ–і–µ–љ–Є—П –Њ –і–∞—В–µ –Є –љ–Њ–Љ–µ—А–µ —Г–≤–µ–і–Њ–Љ–Є—В–µ–ї—М–љ–Њ–≥–Њ –±–ї–∞–љ–Ї–∞, –њ–Њ–ї—Г—З–µ–љ–љ–Њ–≥–Њ –Њ—В —Д–Є—Б–Ї–∞–ї—М–љ–Њ–≥–Њ –Њ—А–≥–∞–љ–∞ —Б —В—А–µ–±–Њ–≤–∞–љ–Є–µ–Љ –Њ–њ–ї–∞—В–Є—В—М –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В—М –њ–Њ —И—В—А–∞—Д—Г. –Я—А–Є —Г–њ—А–µ–ґ–і–∞—О—Й–µ–Љ –њ–µ—А–µ–≤–Њ–і–µ –і–µ–љ–µ–≥ –≤ —Б—З–µ—В –њ–Њ–≥–∞—И–µ–љ–Є—П —И—В—А–∞—Д–∞, –Ї–Њ—В–Њ—А—Л–є –±—Г–і–µ—В –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ –љ–∞—З–Є—Б–ї–µ–љ –≤ –±–ї–Є–ґ–∞–є—И–µ–є –њ–µ—А—Б–њ–µ–Ї—В–Є–≤–µ, –≥—А–∞—Д—Л, –Њ—В–≤–µ–і–µ–љ–љ—Л–µ –і–ї—П —А–µ–Ї–≤–Є–Ј–Є—В–Њ–≤ –і–Њ–Ї—Г–Љ–µ–љ—В–∞–ї—М–љ—Л—Е –Њ—Б–љ–Њ–≤–∞–љ–Є–є, –Ј–∞–њ–Њ–ї–љ—П—О—В—Б—П –љ—Г–ї—П–Љ–Є.

–Ъ–Њ–≥–і–∞ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П –Њ–њ–ї–∞—В–∞ —И—В—А–∞—Д–∞ –љ–∞–ї–Њ–≥–Њ–≤–Њ–є, –Њ–±—А–∞–Ј–µ—Ж –њ–ї–∞—В–µ–ґ–Ї–Є –њ—А–Є –Њ—В—Б—Г—В—Б—В–≤–Є–Є —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є—П –Њ—В –§–Э–° –≤ —Б—В—А–Њ–Ї–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ –±—Г–і–µ—В –Њ—В—А–∞–ґ–∞—В—М ¬Ђ0¬ї. –Я—А–Є –љ–∞–ї–Є—З–Є–Є –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ —В—А–µ–±–Њ–≤–∞–љ–Є—П –Њ–± —Г–њ–ї–∞—В–µ —Б—Г–±—К–µ–Ї—В–Њ–Љ —Е–Њ–Ј—П–є—Б—В–≤–Њ–≤–∞–љ–Є—П —И—В—А–∞—Д–љ–Њ–є —Б–∞–љ–Ї—Ж–Є–Є, –≤ —Н—В–Њ–є —П—З–µ–є–Ї–µ –љ–∞–і–Њ –њ—А–Њ–њ–Є—Б–∞—В—М —Б—А–Њ–Ї –Њ–њ–ї–∞—В—Л, –≤—Л–і–µ–ї–µ–љ–љ—Л–є –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї—Г –і–ї—П –њ–Њ–≥–∞—И–µ–љ–Є—П –і–Њ–ї–≥–Њ–≤–Њ–≥–Њ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞.

–Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –њ–Њ–≥–∞—Б–Є—В—М —И—В—А–∞—Д –Љ–Њ–ґ–µ—В –љ–µ —В–Њ–ї—М–Ї–Њ —Б–∞–Љ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї, –љ–Њ –Є —В—А–µ—В—М–Є –ї–Є—Ж–∞.

–Ш—В–∞–Ї, –Ї–∞–Ї –Ј–∞–њ–ї–∞—В–Є—В—М —И—В—А–∞—Д –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О:

–§–Є–Ј–Є—З–µ—Б–Ї–Є–µ –ї–Є—Ж–∞ –Љ–Њ–≥—Г—В –њ–Њ–≥–∞—Б–Є—В—М —И—В—А–∞—Д–љ—Л–µ —Б–∞–љ–Ї—Ж–Є–Є —З–µ—А–µ–Ј –±–∞–љ–Ї –Є–ї–Є –≤ –ї–Є—З–љ–Њ–Љ –Ї–∞–±–Є–љ–µ—В–µ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ –љ–∞ —Б–∞–є—В–µ –§–Э–°.

–Ъ–С–Ъ –њ–Њ —И—В—А–∞—Д–∞–Љ –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О

–Я—А–Є –Ј–∞–њ–Њ–ї–љ–µ–љ–Є–Є –њ–ї–∞—В–µ–ґ–љ–Њ–≥–Њ –њ–Њ—А—Г—З–µ–љ–Є—П –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –њ—А–∞–≤–Є–ї—М–љ–Њ –Њ–±–Њ–Ј–љ–∞—З–Є—В—М –Ї–Њ–і –Ъ–С–Ъ. –Т–∞–ґ–љ–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –∞–Ї—В—Г–∞–ї—М–љ—Л–є –Ї–Њ–і, –і–µ–є—Б—В–≤—Г—О—Й–Є–є –≤ –≥–Њ–і—Г –њ–Њ–≥–∞—И–µ–љ–Є—П –і–Њ–ї–≥–∞ –њ–Њ —И—В—А–∞—Д—Г. –Ъ–С–Ъ –і–ї—П —В–µ–Ї—Г—Й–Є—Е –њ–ї–∞—В–µ–ґ–µ–є –њ–Њ –њ–Њ–≥–∞—И–µ–љ–Є—О –љ–∞–ї–Њ–≥–Њ–≤—Л—Е –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤ –Є –њ–Њ –њ–µ—А–µ—З–Є—Б–ї–µ–љ–Є—П–Љ —И—В—А–∞—Д–љ—Л—Е —Б–∞–љ–Ї—Ж–Є–є –±—Г–і—Г—В –Њ—В–ї–Є—З–∞—В—М—Б—П. –Э–∞–њ—А–Є–Љ–µ—А, –≤ 2018 –≥–Њ–і—Г:

–Я–Њ–ї–љ—Л–є –њ–µ—А–µ—З–µ–љ—М –∞–Ї—В—Г–∞–ї—М–љ—Л—Е –≤ 2018 –≥–Њ–і—Г –Ъ–С–Ъ, –≤ —В–Њ–Љ —З–Є—Б–ї–µ –Є –њ–Њ —И—В—А–∞—Д–∞–Љ, –Љ–Њ–ґ–љ–Њ –љ–∞–є—В–Є –≤ —Н—В–Њ–є —Б—В–∞—В—М–µ.

–Ю—Д–Њ—А–Љ–ї–µ–љ–Є–µ –њ–ї–∞—В–µ–ґ–Ї–Є –љ–∞ —И—В—А–∞—Д

–Ю–±–љ–Њ–≤–ї–µ–љ–Є–µ: 6 –∞–њ—А–µ–ї—П 2017 –≥.

–Я—А–∞–≤–Є–ї–∞ —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є—П ¬Ђ–љ–∞–ї–Њ–≥–Њ–≤—Л—Е¬ї –њ–ї–∞—В–µ–ґ–µ–Ї –Є–Ј–ї–Њ–ґ–µ–љ—Л –≤ –Я—А–Є–ї–Њ–ґ–µ–љ–Є–Є 2 –Ї –Я—А–Є–Ї–∞–Ј—Г –Ь–Є–љ—Д–Є–љ–∞ –†–§ –Њ—В 12.11.2013 N 107–љ. –Э–Њ –µ—Б–ї–Є —Б–Њ—Б—В–∞–≤–ї–µ–љ–Є–µ –њ–ї–∞—В–µ–ґ–µ–Ї –љ–∞ —Г–њ–ї–∞—В—Г –љ–∞–ї–Њ–≥–Њ–≤ –љ–µ –≤—Л–Ј—Л–≤–∞–µ—В –Ј–∞—В—А—Г–і–љ–µ–љ–Є–є, —В–Њ –Ј–∞–њ–Њ–ї–љ–µ–љ–Є–µ –њ–ї–∞—В–µ–ґ–љ–Њ–≥–Њ –і–Њ–Ї—Г–Љ–µ–љ—В–∞ –њ—А–Є –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В–Є —Г–њ–ї–∞—В–Є—В—М —И—В—А–∞—Д —В—А–µ–±—Г–µ—В –Њ—В –±—Г—Е–≥–∞–ї—В–µ—А–∞ –Ј–љ–∞–љ–Є—П –љ–µ–Ї–Њ—В–Њ—А—Л—Е –љ—О–∞–љ—Б–Њ–≤. –Э–∞–њ—А–Є–Љ–µ—А, –Ї–∞–Ї–Є–Љ –±—Г–і–µ—В –Њ—Б–љ–Њ–≤–∞–љ–Є–µ –њ–ї–∞—В–µ–ґ–∞ –њ—А–Є —Г–њ–ї–∞—В–µ —И—В—А–∞—Д–∞ –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О.

–Ъ—Г–і–∞ —Б 2017 –≥–Њ–і–∞ –њ–ї–∞—В–Є—В—М —И—В—А–∞—Д—Л –њ–Њ –≤–Ј–љ–Њ—Б–∞–Љ

–Р–і–Љ–Є–љ–Є—Б—В—А–∞—В–Њ—А–Њ–Љ —Б—В—А–∞—Е–Њ–≤—Л—Е –≤–Ј–љ–Њ—Б–Њ–≤ —Б 2017 –≥–Њ–і–∞ —П–≤–ї—П—О—В—Б—П –љ–∞–ї–Њ–≥–Њ–≤—Л–µ –Њ—А–≥–∞–љ—Л (–Ј–∞ –Є—Б–Ї–ї—О—З–µ–љ–Є–µ–Љ –≤–Ј–љ–Њ—Б–Њ–≤ –љ–∞ —В—А–∞–≤–Љ–∞—В–Є–Ј–Љ). –Я–Њ—Н—В–Њ–Љ—Г –і–ї—П —Г–њ–ї–∞—В—Л –ї—О–±—Л—Е –≤–Є–і–Њ–≤ ¬Ђ—Б—В—А–∞—Е–Њ–≤—Л—Е¬ї –њ–ї–∞—В–µ–ґ–µ–є –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤–Њ–≤–∞—В—М—Б—П –њ—А–∞–≤–Є–ї–∞–Љ–Є —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є—П –њ–Њ—А—Г—З–µ–љ–Є–є –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О. –≠—В–Њ —Б–њ—А–∞–≤–µ–і–ї–Є–≤–Њ –Ї–∞–Ї –і–ї—П –≤–Ј–љ–Њ—Б–Њ–≤, –њ–µ–љ–µ–є –Є —И—В—А–∞—Д–Њ–≤ –њ–Њ –љ–Є–Љ, –љ–∞—З–Є—Б–ї–µ–љ–љ—Л—Е –і–Њ 2017 –≥–Њ–і–∞, —В–∞–Ї –Є –і–ї—П –≤–Ј–љ–Њ—Б–Њ–≤, –њ–µ–љ–µ–є –Є —И—В—А–∞—Д–Њ–≤ –њ–Њ –љ–Є–Љ, –љ–∞—З–Є—Б–ї–µ–љ–љ—Л—Е –≤ 2017 –≥–Њ–і—Г.

–Э–Њ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —Г—З–µ—Б—В—М, —З—В–Њ –і–ї—П –≤–Ј–љ–Њ—Б–Њ–≤, –љ–∞—З–Є—Б–ї–µ–љ–љ—Л—Е –њ–Њ –њ—А–∞–≤–Є–ї–∞–Љ –Ч–∞–Ї–Њ–љ–∞ –Њ—В 24 –Є—О–ї—П 2009 –≥–Њ–і–∞ N 212-–§–Ч , –Є –і–ї—П –≤–Ј–љ–Њ—Б–Њ–≤, –љ–∞—З–Є—Б–ї–µ–љ–љ—Л—Е –њ–Њ –њ—А–∞–≤–Є–ї–∞–Љ –≥–ї–∞–≤—Л 34 –Э–Ъ –†–§, –Ј–љ–∞—З–µ–љ–Є—П –Ъ–С–Ъ —А–∞–Ј–ї–Є—З–∞—О—В—Б—П.

–Ю—Б–Њ–±–µ–љ–љ–Њ—Б—В–Є –Њ—Д–Њ—А–Љ–ї–µ–љ–Є—П –њ–ї–∞—В–µ–ґ–Ї–Є –љ–∞ —И—В—А–∞—Д

–Э–∞—З–Є–љ–∞—П —Б 2017 –≥–Њ–і–∞ –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞–Љ –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–Њ –њ—А–∞–≤–Њ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—В—М –њ–ї–∞—В–µ–ґ–Є –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О –Ј–∞ —В—А–µ—В—М–Є—Е –ї–Є—Ж. –≠—В–Њ —Б–њ—А–∞–≤–µ–і–ї–Є–≤–Њ –Є –і–ї—П —И—В—А–∞—Д–љ—Л—Е –њ–ї–∞—В–µ–ґ–µ–є. –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –Њ–≥—А–∞–љ–Є—З–µ–љ–Є—П –љ–∞ –њ–Њ–і–Њ–±–љ—Г—О —Г–њ–ї–∞—В—Г –љ–∞—З–Є—Б–ї–µ–љ–Є–є, –њ—А–Њ–Є–Ј–≤–µ–і–µ–љ–љ—Л—Е –і–Њ 2017 –≥–Њ–і–∞, –Э–Ъ –†–§ –љ–µ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Њ. –Ч–љ–∞—З–Є—В, –≤–Њ–Ј–Љ–Њ–ґ–љ–∞ —Б–Є—В—Г–∞—Ж–Є—П, –Ї–Њ–≥–і–∞ –ї–Є–±–Њ —Б–∞–Љ –њ–ї–∞—В–µ–ї—М—Й–Є–Ї –Њ–њ–ї–∞—З–Є–≤–∞–µ—В —И—В—А–∞—Д—Л, –ї–Є–±–Њ —Н—В–Њ –і–µ–ї–∞–µ—В –Ј–∞ –љ–µ–≥–Њ –Є–љ–Њ–µ –ї–Є—Ж–Њ.

–Т –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В —Б–Є—В—Г–∞—Ж–Є–Є –≤ –њ–ї–∞—В–µ–ґ–љ–Њ–Љ –њ–Њ—А—Г—З–µ–љ–Є–Є –љ–∞ —И—В—А–∞—Д –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О, –Њ–±—А–∞–Ј–µ—Ж –Ї–Њ—В–Њ—А–Њ–≥–Њ –њ—А–Є–≤–µ–і–µ–љ –љ–Є–ґ–µ, –±—Г–і–µ—В —Г–Ї–∞–Ј–∞–љ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–Є–є —Б—В–∞—В—Г—Б –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞.

–Ґ–∞–Ї–ґ–µ –≤ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В —Б–Є—В—Г–∞—Ж–Є–Є –±—Г–і—Г—В —Г–Ї–∞–Ј–∞–љ—Л –љ–∞–Є–Љ–µ–љ–Њ–≤–∞–љ–Є–µ –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞, –µ–≥–Њ –Ш–Э–Э –Є –Ъ–Я–Я, –∞ –њ—А–Є –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В–Є –µ—Й–µ –Є –љ–∞–Є–Љ–µ–љ–Њ–≤–∞–љ–Є–µ, –Ш–Э–Э –Є –Ъ–Я–Я —В–Њ–≥–Њ –ї–Є—Ж–∞, –Ј–∞ –Ї–Њ—В–Њ—А–Њ–µ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П —Г–њ–ї–∞—В–∞.

–Ъ–С–Ъ –њ–Њ —И—В—А–∞—Д–љ—Л–Љ —Б–∞–љ–Ї—Ж–Є—П–Љ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ—Л –і–ї—П –Ї–∞–ґ–і–Њ–≥–Њ –≤–Є–і–∞ –љ–∞–ї–Њ–≥–∞ –Є –≤–Ј–љ–Њ—Б–∞. –Я—А–Є –Њ—Д–Њ—А–Љ–ї–µ–љ–Є–Є –њ–ї–∞—В–µ–ґ–Ї–Є –љ–∞ —И—В—А–∞—Д –≤–∞–ґ–љ–Њ —Г—З–Є—В—Л–≤–∞—В—М, —З—В–Њ –≤ –Ъ–С–Ъ –і–ї—П —И—В—А–∞—Д–љ—Л—Е —Б–∞–љ–Ї—Ж–Є–є 14-–є –Є 15-–є —Ж–Є—Д—А–∞–Љ–Є –≤—Б–µ–≥–і–∞ –±—Г–і–µ—В 30.

–Т –Ї–∞—З–µ—Б—В–≤–µ –њ–Њ–ї—Г—З–∞—В–µ–ї—П ¬Ђ—И—В—А–∞—Д–љ–Њ–≥–Њ¬ї –њ–ї–∞—В–µ–ґ–∞ –њ–Њ –љ–∞–ї–Њ–≥–∞–Љ –Є –≤–Ј–љ–Њ—Б–∞–Љ –±—Г–і–µ—В —Г–Ї–∞–Ј–∞–љ–∞ —В–∞ –Є–љ—Б–њ–µ–Ї—Ж–Є—П, –≤ –Ї–Њ—В–Њ—А–Њ–є ¬Ђ—И—В—А–∞—Д–љ–Є–Ї¬ї –њ–Њ—Б—В–∞–≤–ї–µ–љ –љ–∞ —Г—З–µ—В.

–†–µ–Ї–≤–Є–Ј–Є—В –Ю–Ъ–Ґ–Ь–Ю. –° 2017 –≥–Њ–і–∞ —Г–Ї–∞–Ј—Л–≤–∞–µ—В—Б—П –Ю–Ъ–Ґ–Ь–Ю –Љ—Г–љ–Є—Ж–Є–њ–∞–ї—М–љ–Њ–≥–Њ –Њ–±—А–∞–Ј–Њ–≤–∞–љ–Є—П, –≤ –Ї–Њ—В–Њ—А–Њ–Љ —Г–њ–ї–∞—З–Є–≤–∞–µ—В—Б—П —Б–∞–љ–Ї—Ж–Є—П. –Ф–ї–Є–љ–∞ –µ–≥–Њ —А–∞–≤–љ–∞ 8 —Б–Є–Љ–≤–Њ–ї–∞–Љ.

–Ю—Б–љ–Њ–≤–∞–љ–Є–µ –њ–ї–∞—В–µ–ґ–∞ –Є —Б–≤—П–Ј–∞–љ–љ—Л–µ —Б –љ–Є–Љ —А–µ–Ї–≤–Є–Ј–Є—В—Л

–Х—Й–µ –Њ–і–Є–љ —А–µ–Ї–≤–Є–Ј–Є—В, –≤—Л–Ј—Л–≤–∞—О—Й–Є–є —Б–Њ–Љ–љ–µ–љ–Є–µ –±—Г—Е–≥–∞–ї—В–µ—А–Њ–≤, вАФ –Њ—Б–љ–Њ–≤–∞–љ–Є–µ –њ–ї–∞—В–µ–ґ–∞.

–Х—Б–ї–Є –њ–µ—А–µ—З–Є—Б–ї–µ–љ–Є–µ —И—В—А–∞—Д–∞ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–Љ —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ, –љ–µ –њ–Њ —В—А–µ–±–Њ–≤–∞–љ–Є—О –Ї–Њ–љ—В—А–Њ–ї–µ—А–Њ–≤, —В–Њ –≤ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є –њ–ї–∞—В–µ–ґ–∞ —Г–Ї–∞–Ј—Л–≤–∞–µ—В—Б—П –Ї–Њ–і –Ч–Ф. –Х—Б–ї–Є –ґ–µ –µ—Б—В—М —В—А–µ–±–Њ–≤–∞–љ–Є–µ –љ–∞ —Г–њ–ї–∞—В—Г —И—В—А–∞—Д–∞, —В–Њ —Б–ї–µ–і—Г–µ—В —Г–Ї–∞–Ј–∞—В—М –Ї–Њ–і –Ґ–†.

–° —А–µ–Ї–≤–Є–Ј–Є—В–Њ–Љ ¬Ђ–Ю—Б–љ–Њ–≤–∞–љ–Є–µ –њ–ї–∞—В–µ–ґ–∞¬ї –њ—А–Є —Г–њ–ї–∞—В–µ —И—В—А–∞—Д–∞ –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О —Б–≤—П–Ј–∞–љ —А–µ–Ї–≤–Є–Ј–Є—В ¬Ђ–Ъ–Њ–і¬ї. –Х—Б–ї–Є –Њ—Б–љ–Њ–≤–∞–љ–Є–µ–Љ —Г–Ї–∞–Ј–∞–љ–Њ —В—А–µ–±–Њ–≤–∞–љ–Є–µ, —В–Њ –≤ –њ–Њ–ї–µ ¬Ђ–Ъ–Њ–і¬ї –≤–љ–Њ—Б–Є—В—Б—П –£–Ш–Э, —Г–Ї–∞–Ј–∞–љ–љ—Л–є –≤ —В—А–µ–±–Њ–≤–∞–љ–Є–Є. –Ш–љ–∞—З–µ –њ—А–Њ—Б—В–∞–≤–ї—П–µ—В—Б—П 0.

–Р–љ–∞–ї–Њ–≥–Є—З–љ–Њ–µ –њ—А–∞–≤–Є–ї–Њ –њ—А–Є —Г–њ–ї–∞—В–µ —И—В—А–∞—Д–Њ–≤ –і–µ–є—Б—В–≤—Г–µ—В –Є –і–ї—П —А–µ–Ї–≤–Є–Ј–Є—В–Њ–≤ ¬Ђ–Э–∞–ї–Њ–≥–Њ–≤—Л–є –њ–µ—А–Є–Њ–і¬ї, ¬Ђ–Ф–∞—В–∞ –і–Њ–Ї—Г–Љ–µ–љ—В–∞¬ї –Є ¬Ђ–Э–Њ–Љ–µ—А –і–Њ–Ї—Г–Љ–µ–љ—В–∞¬ї.

–Т —Б–ї—Г—З–∞–µ, –Ї–Њ–≥–і–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–µ–Љ –њ–ї–∞—В–µ–ґ–∞ —Б–ї—Г–ґ–Є—В —В—А–µ–±–Њ–≤–∞–љ–Є–µ, –Њ–љ–Є –њ—А–Є–љ–Є–Љ–∞—О—В —Б–ї–µ–і—Г—О—Й–Є–µ –Ј–љ–∞—З–µ–љ–Є—П:

–Ш–љ–∞—З–µ —Г–Ї–∞–Ј—Л–≤–∞–µ—В—Б—П 0.

–Э–∞–Ј–љ–∞—З–µ–љ–Є–µ –њ–ї–∞—В–µ–ґ–∞ –њ—А–Є —Г–њ–ї–∞—В–µ —И—В—А–∞—Д–∞ –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О

–Ю–±—А–∞–Ј–µ—Ж –њ–ї–∞—В–µ–ґ–Ї–Є ¬Ђ—И—В—А–∞—Д–љ–Њ–≥–Њ¬ї –њ–Њ—А—Г—З–µ–љ–Є—П –њ—А–Є–≤–µ–і–µ–љ –≤ –њ—А–Є–ї–Њ–ґ–µ–љ–Є–Є –Є —Б–Њ–і–µ—А–ґ–Є—В –≤ —Б–µ–±–µ —А–µ–Ї–Њ–Љ–µ–љ–і–Њ–≤–∞–љ–љ—Л–є —В–µ–Ї—Б—В –і–ї—П –њ–Њ–ї—П ¬Ђ–Э–∞–Ј–љ–∞—З–µ–љ–Є–µ –њ–ї–∞—В–µ–ґ–∞¬ї.

–Э–∞–њ—А–Є–Љ–µ—А, —В–µ–Ї—Б—В –Љ–Њ–ґ–µ—В –±—Л—В—М —Б–ї–µ–і—Г—О—Й–Є–Љ: ¬Ђ–£–њ–ї–∞—В–∞ —И—В—А–∞—Д–∞ –њ–Њ –Х–Э–Т–Ф –Ј–∞ 3 –Ї–≤. 2016 –≥–Њ–і–∞ –њ–Њ —В—А–µ–±–Њ–≤–∞–љ–Є—О вДЦ 15238 –Њ—В 20.02.2017¬ї.

–Ш–ї–Є: ¬Ђ–£–њ–ї–∞—В–∞ —И—В—А–∞—Д–∞ –Ј–∞ –љ–µ—Б–≤–Њ–µ–≤—А–µ–Љ–µ–љ–љ—Г—О —Б–і–∞—З—Г –і–µ–Ї–ї–∞—А–∞—Ж–Є–Є –њ–Њ –Э–Ф–° –Ј–∞ 2 –Ї–≤–∞—А—В–∞–ї 2017 –≥–Њ–і–∞¬ї.

–°–Ї–∞—З–∞—В—М –Њ–±—А–∞–Ј–µ—Ж –њ–ї–∞—В–µ–ґ–љ–Њ–≥–Њ –њ–Њ—А—Г—З–µ–љ–Є—П –љ–∞ —Г–њ–ї–∞—В—Г —И—В—А–∞—Д–∞ –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О –Є–љ—Б–њ–µ–Ї—Ж–Є—О

–Ъ–С–Ъ 39211620010066000140

–Т—Б–µ –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л–µ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–Є —Б—В–∞–ї–Ї–Є–≤–∞—О—В—Б—П —Б —В–µ–Љ, —З—В–Њ –Є–Љ –њ—А–Є—Е–Њ–і–Є—В—Б—П –і–µ–ї–∞—В—М –≤–Ј–љ–Њ—Б—Л –≤ —А–∞–Ј–ї–Є—З–љ—Л–µ —Д–Њ–љ–і—Л –Ј–∞ —Б–µ–±—П, —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤, –њ–ї–∞—В–Є—В—М –љ–∞–ї–Њ–≥–Є, –Њ–њ–ї–∞—З–Є–≤–∞—В—М —И—В—А–∞—Д—Л –Є —В.–і. –Ъ—Б—В–∞—В–Є, —И—В—А–∞—Д—Л –≤ –ї—О–±–Њ–Љ —Б–ї—Г—З–∞–µ –Њ–њ–ї–∞—З–Є–≤–∞—О—В –≤ –∞–і—А–µ—Б –±—О–і–ґ–µ—В–∞, –њ–Њ—Н—В–Њ–Љ—Г –і–ї—П —В–Њ–≥–Њ, —З—В–Њ–±—Л –Ј–∞–њ–Њ–ї–љ–Є—В—М –њ–ї–∞—В–µ–ґ–љ–Њ–µ –њ–Њ—А—Г—З–µ–љ–Є–µ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –±—Г–і–µ—В –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л–є –Ъ–С–Ъ, –≤ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В —В–Њ–≥–Њ, –≤ –Ї–∞–Ї—Г—О —Б—В—А—Г–Ї—В—Г—А—Г –љ–∞–і–Њ –Њ–њ–ї–∞—В–Є—В—М —И—В—А–∞—Д. –Я–Њ —А–∞–Ј–љ—Л–Љ —Б—В—А—Г–Ї—В—Г—А–∞–Љ –Є –њ–Њ —А–∞–Ј–љ—Л–Љ –≤–Є–і–∞–Љ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –і–ї—П –Ї–∞–ґ–і–Њ–≥–Њ –≤–Є–і–∞ —И—В—А–∞—Д–Њ–≤ —Б—Г—Й–µ—Б—В–≤—Г—О—В –Њ—В–і–µ–ї—М–љ—Л–µ –Ъ–С–Ъ. –Ю–і–љ–Є–Љ –Є–Ј —В–∞–Ї–Є—Е, —П–≤–ї—П–µ—В—Б—П –Ъ–С–Ъ 39211620010066000140.

–Ч–∞ —З—В–Њ –Љ–Њ–≥—Г—В —И—В—А–∞—Д–Њ–≤–∞—В—М

–Т—Б–µ –њ—А–Є–≤—Л–Ї–ї–Є –Ї —В–Њ–Љ—Г, —З—В–Њ —И—В—А–∞—Д —Б—В–∞–љ–Њ–≤–Є—В—Б—П –Њ–і–љ–Є–Љ –Є–Ј —Б–Њ–њ—А–Њ–≤–Њ–ґ–і–∞—О—Й–Є—Е –∞—Б–њ–µ–Ї—В–Њ–≤ –њ—А–Њ—Б—А–Њ—З–µ–љ–љ–Њ–є –Њ–њ–ї–∞—В—Л –љ–∞–ї–Њ–≥–∞, –≤–Ј–љ–Њ—Б–∞ –Є –њ—А–Њ—З–Є—Е —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е –љ–µ—Г—А—П–і–Є—Ж. –Э–Њ –љ–µ –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–Є–µ –Њ—В—З–µ—В–љ–Њ—Б—В–Є —В–∞–Ї–ґ–µ –Љ–Њ–ґ–µ—В –њ–Њ–≤–ї–µ—З—М –Ј–∞ —Б–Њ–±–Њ–є –љ–∞–ї–Њ–ґ–µ–љ–Є–µ –љ–∞ –Ш–Я —И—В—А–∞—Д–∞. –Т —В–∞–Ї–Њ–Љ —Б–ї—Г—З–∞–µ, —И—В—А–∞—Д—Г—О—В —В–Њ–≥–Њ, –Ї—В–Њ –Њ–±—П–Ј–∞–љ –±—Л–ї –≤ —Б—А–Њ–Ї –њ—А–µ–і–Њ—Б—В–∞–≤–Є—В—М –Ї–∞–Ї—Г—О-–ї–Є–±–Њ –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є—О, –љ–Њ —Н—В–Њ–≥–Њ –њ–Њ –Ї–∞–Ї–Є–Љ-—В–Њ –њ—А–Є—З–Є–љ–∞–Љ –љ–µ —Б–і–µ–ї–∞–ї. –Р —Б—В—А–∞—Е—Г–µ—В —В–Њ—В, –Ї—В–Њ –Є–Љ–µ–µ—В –љ–∞ —Н—В–Њ –њ—А–∞–≤–Њ, –∞ —В–Њ—З–љ–µ–µ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л–µ –Њ—А–≥–∞–љ—Л –Ї–Њ–љ—В—А–Њ–ї—П –Є –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л—Е –≤–Є–і–Њ–≤ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –Ї –Ї–Њ—В–Њ—А—Л–Љ –Љ–Њ–ґ–љ–Њ –Њ—В–љ–µ—Б—В–Є –Є –Я–§–†.

–Ш–Љ–µ–љ–љ–Њ –Я–§–† –љ–∞–Ї–ї–∞–і—Л–≤–∞–µ—В —И—В—А–∞—Д –Ј–∞ –љ–µ –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–љ—Г—О –≤ –Њ—В—З–µ—В–љ—Л–є —Б—А–Њ–Ї –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є—О –Є–ї–Є –Ј–∞ –љ–∞—А—Г—И–µ–љ–Є–µ –њ—А–∞–≤–Є–ї–∞ –Њ –і–Њ—Б—В–Њ–≤–µ—А–љ–Њ—Б—В–Є —Б–≤–µ–і–µ–љ–Є–є, –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ–љ—Л—Е –≤ –љ–µ–є. –Х—Б–ї–Є –≤–Њ–Ј–љ–Є–Ї –≤–Њ–њ—А–Њ—Б: ¬Ђ–Ф–ї—П —З–µ–≥–Њ –Є—Б–њ–Њ–ї—М–Ј—Г—О—В –Ъ–С–Ъ 39211620010066000140, —З—В–Њ –Ј–∞ —И—В—А–∞—Д –Њ–њ–ї–∞—З–Є–≤–∞—О—В?¬ї. –Ґ–Њ –≤–Њ—В –≤–∞–Љ –≥–Њ—В–Њ–≤—Л–є –Њ—В–≤–µ—В.

–Ъ–Њ–≥–і–∞ —И—В—А–∞—Д—Г—О—В

–Т—Б–µ –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–µ —Б–≤–µ–і–µ–љ–Є—П –њ—А–Њ –≤–Ј–љ–Њ—Б—Л, —А–µ–ґ–Є–Љ —А–∞—Б—З–µ—В–∞ –Є –Њ–± –Њ—Б—В–∞–ї—М–љ—Л—Е –њ–∞—А–∞–Љ–µ—В—А–∞—Е –Њ–њ–ї–∞—В—Л –љ–∞ –њ–µ–љ—Б–Є–Њ–љ–љ–Њ–µ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є–µ, –≤ –Я–§–† —Г–Ј–љ–∞—О—В –Є–Ј –Њ—В—З–µ—В–љ–Њ–є —Д–Њ—А–Љ—Л –†–°–Т-1. –Ш–Љ–µ–љ–љ–Њ –Ј–∞ –µ–µ –љ–µ–њ–Њ–і–∞—З—Г –Є–ї–Є –љ–µ—Б–≤–Њ–µ–≤—А–µ–Љ–µ–љ–љ—Г—О –њ–Њ–і–∞—З—Г –≤ –Њ—Б–љ–Њ–≤–љ–Њ–Љ –љ–∞–Ї–ї–∞–і—Л–≤–∞—О—В—Б—П —И—В—А–∞—Д—Л –Њ—В –Я–§–†.

–Я—А–Є —Н—В–Њ–Љ —В–∞–Ї–Є–µ —И—В—А–∞—Д—Л –љ–µ –і–Њ–ї–ґ–љ—Л –±—Л—В—М –±–Њ–ї—М—И–µ 30% –Њ—В —Б—Г–Љ–Љ—Л –≤–Ј–љ–Њ—Б–Њ–≤, –∞ —В–∞–Ї–ґ–µ –і–Њ–ї–ґ–љ—Л –±—Л—В—М –љ–µ –Љ–µ–љ—М—И–µ 1 —В—Л—Б. —А—Г–±–ї–µ–є.

–Ю–љ–Є, –Ї–∞–Ї –Є –≤—Б–µ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л–µ –њ—А–Є–≤–ї–µ—З–µ–љ–Є—П –Ї –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В–Є –і–Њ–ї–ґ–љ—Л –±—Л—В—М –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ —Г–њ–ї–∞—З–µ–љ—Л. –Э–∞–і–Њ —Б–Ї–∞–Ј–∞—В—М, —З—В–Њ —З–µ–Љ –і–Њ–ї—М—И–µ –†–°–Т-1 –љ–µ –±—Г–і–µ—В –њ–Њ–і–∞–љ–∞ –њ–Њ –Љ–µ—Б—В—Г –љ–∞–Ј–љ–∞—З–µ–љ–Є—П, —В–µ–Љ –±–Њ–ї—М—И–Є–є —И—В—А–∞—Д –ґ–і–µ—В –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П –Њ—В –Я–§–†.

–Ґ–µ, –Ї—В–Њ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї—Г—О –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М, –Є–љ—В–µ—А–µ—Б—Г—О—В—Б—П –≤ 2017 –≥ –Ї–∞–Ї –Ј–∞–њ–Њ–ї–љ–Є—В—М –њ–ї–∞—В–µ–ґ–љ–Њ–µ –њ–Њ—А—Г—З–µ–љ–Є–µ? –Ъ–С–Ъ 39211620010066000140 —Г–Ї–∞–Ј—Л–≤–∞—О—В –≤ –њ–Њ–ї–µ 104 –њ–ї–∞—В–µ–ґ–љ–Њ–≥–Њ –њ–Њ—А—Г—З–µ–љ–Є—П. –Ґ–∞–Ї–ґ–µ, –≤ 22 –њ–Њ–ї–µ, –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —Г–Ї–∞–Ј–∞—В—М –Ї–Њ–і –£–Ш–Э, –µ—Б–ї–Є —В–∞–Ї–Њ–є –Є–Љ–µ–µ—В—Б—П –≤ —В—А–µ–±–Њ–≤–∞–љ–Є–Є –њ—А–Њ –Њ–њ–ї–∞—В—Г.

–Ъ–∞–Ї –±—Л—В—М —Б –љ–Њ–≤–Њ–≤–≤–µ–і–µ–љ–Є—П–Љ–Є

2017 –≥–Њ–і –њ—А–Є–љ–µ—Б –љ–µ–Ї–Њ—В–Њ—А—Л–µ –Є–Ј–Љ–µ–љ–µ–љ–Є—П –≤ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ. –Э–∞–њ—А–Є–Љ–µ—А, —В–∞–Ї–Є–µ, –њ–Њ –Ї–Њ—В–Њ—А—Л–Љ, —Б—В—А–∞—Е–Њ–≤—Л–µ –≤–Ј–љ–Њ—Б—Л –њ–Њ–њ–∞–ї–Є –њ–Њ–і —О—А–Є—Б–і–Є–Ї—Ж–Є—О –Э–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –Ъ–Њ–і–µ–Ї—Б–∞. –°–Ї–∞–ґ–µ—В—Б—П –ї–Є —Н—В–Њ –љ–∞ –†–°–Т-1 –Є –Њ–њ–ї–∞—В–µ —И—В—А–∞—Д–Њ–≤ –њ–Њ –і–∞–љ–љ–Њ–є —Д–Њ—А–Љ–µ? –°–Ї–Њ—А–µ–µ –≤—Б–µ–≥–Њ –љ–µ—В. –Ґ–∞–Ї –Ї–∞–Ї –≤ –љ–Њ–≤–Њ–Љ –≥–Њ–і—Г, –Њ—В—З–µ—В–љ–Њ—Б—В—М –≤ –њ–µ–љ—Б–Є–Њ–љ–љ—Л–µ —Д–Њ–љ–і—Л —Б–Њ—Е—А–∞–љ—П–µ—В—Б—П. –°–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, –Є–Љ–µ–љ–љ–Њ —Н—В–Є–Љ–Є —Б—В—А—Г–Ї—В—Г—А–∞–Љ–Є –Њ–љ–∞ –±—Г–і–µ—В –Ї–Њ–љ—В—А–Њ–ї–Є—А–Њ–≤–∞—В—М—Б—П. –Ш –µ—Б–ї–Є –≤–∞—Б –Є–љ—В–µ—А–µ—Б—Г–µ—В —А–∞—Б—И–Є—Д—А–Њ–≤–Ї–∞ –Ъ–С–Ъ 39211620010066000140 –≤ 2017 –≥–Њ–і—Г, —В–Њ —Б–Ї–Њ—А–µ–µ –≤—Б–µ–≥–Њ –Њ–љ–∞ –Њ—Б—В–∞–љ–µ—В—Б—П –њ—А–µ–ґ–љ–µ–є –Є –љ–µ –њ–Њ–Љ–µ–љ—П–µ—В —Б–≤–Њ–µ–≥–Њ –љ–∞–њ—А–∞–≤–ї–µ–љ–Є—П. –†–∞–Ј–≤–µ —З—В–Њ –љ–Њ–≤—Л–є –≥–Њ–і –љ–∞—З–љ–µ—В—Б—П —Б–Њ —Б—А–Њ—З–љ—Л—Е –њ–Њ–њ—А–∞–≤–Њ–Ї –≤ —Н—В–Њ–є —Б—Д–µ—А–µ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–∞.

–£–Ї–∞–Ј–∞–љ–љ—Л–є –≤—Л—И–µ –Ъ–С–Ъ –њ—А–Є–і–µ—В—Б—П –њ—А–Є–Љ–µ–љ—П—В—М –љ–∞ –њ—А–∞–Ї—В–Є–Ї–µ –µ—Б–ї–Є:

–Ш—В–∞–Ї, —В–µ, –Ї—В–Њ –Є–љ—В–µ—А–µ—Б—Г—О—В—Б—П —А–∞—Б—И–Є—Д—А–Њ–≤–Ї–Њ–є –≤ 2017 –Ъ–С–Ъ39211620010066000140, —З—В–Њ –Ј–∞ —И—В—А–∞—Д –Њ–њ–ї–∞—З–Є–≤–∞—О—В –њ–Њ –і–∞–љ–љ–Њ–Љ—Г —А–µ–Ї–≤–Є–Ј–Є—В—Г, –і–Њ–ї–ґ–љ—Л –Ј–љ–∞—В—М, —З—В–Њ —Н—В–Њ —И—В—А–∞—Д –Њ—В –Я–§–† –Ј–∞ —В–Њ, —З—В–Њ —Д–Њ—А–Љ–∞ –†–°–Т-1 –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–∞ –љ–µ –≤–Њ–≤—А–µ–Љ—П –Є–ї–Є –љ–µ –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–∞ –≤–Њ–Њ–±—Й–µ, –∞ –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л–µ —Б–≤–µ–і–µ–љ–Є—П –љ–µ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—В —А–µ–∞–ї—М–љ–Њ—Б—В–Є. –Ф–∞–љ–љ—Л–є —И—В—А–∞—Д –њ–Њ–і–ї–µ–ґ–Є—В –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ–є —Г–њ–ї–∞—В–µ, –Ї–∞–Ї –Є –≤—Б–µ –Њ—Б—В–∞–ї—М–љ—Л–µ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л–µ —И—В—А–∞—Д—Л. –Р –Њ–њ–ї–∞—В–∞ —И—В—А–∞—Д–∞ —В–∞–Ї–Њ–≥–Њ —В–Є–њ–∞ –њ—А–Њ–Є—Б—Е–Њ–і–Є—В —Б –Њ–±—П–Ј–∞—В–µ–ї—М–љ—Л–Љ —Г–Ї–∞–Ј–∞–љ–Є–µ–Љ –≤ 104 –њ–Њ–ї–µ —Г–њ–Њ–Љ–Є–љ–∞–µ–Љ–Њ–≥–Њ –≤—Л—И–µ –Ъ–С–Ъ.

–І—В–Њ —В–∞–Ї–Њ–µ –њ–ї–∞—В–µ–ґ–љ–Њ–µ –њ–Њ—А—Г—З–µ–љ–Є–µ –њ–Њ –Э–Ф–§–Ы?

–Я–ї–∞—В–µ–ґ–љ–Њ–µ –њ–Њ—А—Г—З–µ–љ–Є–µ –Э–Ф–§–Ы вАУ —Н—В–Њ —В–Є–њ–Њ–≤–Њ–є –±–ї–∞–љ–Ї, –Ї–Њ—В–Њ—А—Л–є –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –њ—А–Є —Г–њ–ї–∞—В–µ –љ–∞–ї–Њ–≥–Њ–≤ –Є —Б—В—А–∞—Е–Њ–≤—Л—Е –≤–Ј–љ–Њ—Б–Њ–≤ –≤ –±—О–і–ґ–µ—В –≥–Њ—Б—Г–і–∞—А—Б—В–≤–∞. –Т –љ–µ–Љ —Б–Њ–і–µ—А–ґ–∞—В—Б—П –њ–Њ–ї—П, –Ї–Њ—В–Њ—А—Л–µ –Њ—В–≤–µ—З–∞—О—В –Ј–∞ —А–∞–Ј–ї–Є—З–љ—Л–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є вАУ –Ј–∞–њ–Њ–ї–љ—П—В—М –њ–ї–∞—В–µ–ґ–Ї—Г –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –≤–љ–Є–Љ–∞—В–µ–ї—М–љ–Њ, —З—В–Њ–±—Л —Г–њ–ї–∞—З–Є–≤–∞–µ–Љ—Л–є –љ–∞–ї–Њ–≥ –њ–Њ—Б—В—Г–њ–Є–ї –њ–Њ –љ–∞–Ј–љ–∞—З–µ–љ–Є—О.

–°—В–∞—В—Г—Б –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ –≤ –њ–ї–∞—В–µ–ґ–љ–Њ–Љ –њ–Њ—А—Г—З–µ–љ–Є–Є –њ–Њ –Э–Ф–§–Ы

–Т –њ–Њ–ї–µ 101 –њ–Њ—А—Г—З–µ–љ–Є—П –Њ—В–Њ–±—А–∞–ґ–∞–µ—В—Б—П —Б—В–∞—В—Г—Б –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞. –Ш–Љ –Љ–Њ–ґ–µ—В –±—Л—В—М —Д–Є–Ј–Є—З–µ—Б–Ї–Њ–µ –ї–Є—Ж–Њ (13), –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М (09) –Є–ї–Є –љ–∞–ї–Њ–≥–Њ–≤—Л–є –∞–≥–µ–љ—В (02).

–Я—А–∞–≤–Є–ї—М–љ–Њ–µ —Г–Ї–∞–Ј–∞–љ–Є–µ –Ъ–С–Ъ –≤ –њ–Њ–ї–µ 104 –њ–ї–∞—В–µ–ґ–Ї–Є —В–∞–Ї–ґ–µ –Є–Љ–µ–µ—В –Ј–љ–∞—З–µ–љ–Є–µ –і–ї—П —В–Њ–≥–Њ, –Ї—В–Њ –њ–ї–∞—В–Є—В –љ–∞–ї–Њ–≥.

–Э–Њ–≤—Л–µ –њ—А–∞–≤–Є–ї–∞ –Є –љ—О–∞–љ—Б—Л –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П

–° –∞–њ—А–µ–ї—П 2017 –≥–Њ–і–∞ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ–Љ –њ—А–µ–і—Г—Б–Љ–Њ—В—А–µ–љ—Л –љ–Њ–≤—Л–µ —В—А–µ–±–Њ–≤–∞–љ–Є—П, –Ї–∞—Б–∞—О—Й–Є–µ—Б—П –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П –њ–ї–∞—В–µ–ґ–љ—Л—Е –њ–Њ—А—Г—З–µ–љ–Є–є. –° 25 –∞–њ—А–µ–ї—П —В–µ–Ї—Г—Й–µ–≥–Њ –≥–Њ–і–∞ –љ–∞—З–љ—Г—В –і–µ–є—Б—В–≤–Њ–≤–∞—В—М –љ–Њ–≤—Л–µ –њ—А–∞–≤–Є–ї–∞, –Ї–Њ—В–Њ—А—Л–µ —А–µ—И–∞—О—В –≤–Њ–њ—А–Њ—Б—Л —Б–њ–Њ—А–љ—Л—Е —Б–Є—В—Г–∞—Ж–Є–є –њ—А–Є –≤–љ–µ—Б–µ–љ–Є–Є —Б–≤–µ–і–µ–љ–Є–є –≤ –њ–Њ–ї–µ 101 вАЬ–°—В–∞—В—Г—Б –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞вАЭ. –° —Н—В–Њ–≥–Њ –Љ–Њ–Љ–µ–љ—В–∞ –њ—А–Є –њ–µ—А–µ–≤–Њ–і–µ –њ–Њ —А–µ–Ї–≤–Є–Ј–Є—В–∞–Љ –Ш–§–Э–° —Б—В—А–∞—Е–Њ–≤—Л—Е –≤–Ј–љ–Њ—Б–Њ–≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–µ–є –Ј–∞ —Б–≤–Њ–Є—Е —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤ –≤ –њ–Њ–ї–µ вАЬ–°—В–∞—В—Г—Б –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞вАЭ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –≤–њ–Є—Б—Л–≤–∞—В—М –Ї–Њ–і 01, –µ—Б–ї–Є –ґ–µ –≤–Ј–љ–Њ—Б—Л –≤—Л–њ–ї–∞—З–Є–≤–∞–µ—В –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л–є –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М –Ј–∞ —Б–µ–±—П –Є–ї–Є –Ј–∞ —Б–≤–Њ–Є—Е —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤, —В–Њ —Г–Ї–∞–Ј—Л–≤–∞–µ—В—Б—П –Ї–Њ–і 09.

–Ъ–Њ–і 08 —Б —Н—В–Њ–≥–Њ –≤—А–µ–Љ–µ–љ–Є –љ—Г–ґ–љ–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –Ї–Њ–Љ–њ–∞–љ–Є—П–Љ –Є –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П–Љ –њ—А–Є –∞–і—А–µ—Б–∞—Ж–Є–Є –≤ –±—О–і–ґ–µ—В –љ–µ–љ–∞–ї–Њ–≥–Њ–≤—Л—Е –њ–µ—А–µ–≤–Њ–і–Њ–≤ –њ–Њ –Ш–§–Э–°. –Ф–ї—П –Ї–Њ–Љ–њ–∞–љ–Є–є, –Ї–Њ—В–Њ—А—Л–µ –њ–µ—А–µ–≤–Њ–і—П—В –Э–Ф–§–Ы –Ј–∞ —Б–≤–Њ–Є—Е —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ –≤ –Ї–∞—З–µ—Б—В–≤–µ –љ–∞–ї–Њ–≥–Њ–≤—Л—Е –∞–≥–µ–љ—В–Њ–≤, –Ї–Њ–і 02 –і–ї—П –њ–Њ–ї—П 101 –љ–µ –Є–Ј–Љ–µ–љ–Є–ї—Б—П.

–Ъ–∞–Ї –Ј–∞–њ–Њ–ї–љ–Є—В—М –њ–ї–∞—В–µ–ґ–љ–Њ–µ –њ–Њ—А—Г—З–µ–љ–Є–µ –њ–Њ –љ–Њ–≤—Л–Љ –њ—А–∞–≤–Є–ї–∞–Љ, —Б–Љ–Њ—В—А–Є—В–µ –≤ —Н—В–Њ–Љ –≤–Є–і–µ–Њ:

–Ю–±—А–∞–Ј–µ—Ж –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П –Я–Я –њ–Њ –Э–Ф–§–Ы —Б –Њ—В–њ—Г—Б–Ї–љ—Л—Е

–Т–Њ–Ј–≤—А–∞—В –Э–Ф–§–Ы —Б–Њ—В—А—Г–і–љ–Є–Ї—Г

–Х—Б–ї–Є –љ–∞–ї–Њ–≥–Њ–≤—Л–є –∞–≥–µ–љ—В —Г–і–µ—А–ґ–∞–ї –Э–Ф–§–Ы –≤ –±–Њ–ї—М—И–µ–Љ —А–∞–Ј–Љ–µ—А–µ, —З–µ–Љ –±—Л–ї–Њ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ, —В–Њ –Њ–љ –і–Њ–ї–ґ–µ–љ —Б–Њ–Њ–±—Й–Є—В—М —Б–Њ—В—А—Г–і–љ–Є–Ї—Г –љ–∞ –њ—А–Њ—В—П–ґ–µ–љ–Є–Є 10 –і–љ–µ–є –Њ–± –Є–Ј–ї–Є—И–љ–µ–Љ —Г–і–µ—А–ґ–∞–љ–Є–Є, –∞ —А–∞–±–Њ—В–љ–Є–Ї—Г –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –љ–∞–њ–Є—Б–∞—В—М –Ј–∞—П–≤–ї–µ–љ–Є–µ –Њ –≤–Њ–Ј–≤—А–∞—В–µ –∞–≥–µ–љ—В—Г. –Я–µ—А–µ–њ–ї–∞—В—Г –Љ–Њ–ґ–љ–Њ –Ј–∞—З–µ—Б—В—М –≤ —Б—З–µ—В –±—Г–і—Г—Й–Є—Е —Г–њ–ї–∞—В –љ–∞–ї–Њ–≥–∞ –њ–Њ –Э–Ф–§–Ы –Є–ї–Є –≤–Њ–Ј–≤—А–∞—В–Є—В—М —Б—А–µ–і—Б—В–≤–∞ –Є–Ј –±—О–і–ґ–µ—В–∞.

–Х—Б–ї–Є —Б—Г–Љ–Љ—Л –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –і–ї—П –≤–Њ–Ј–≤—А–∞—В–∞, —В–Њ –∞–≥–µ–љ—В –≤–Њ–Ј–≤—А–∞—Й–∞–µ—В –Є–Ј–ї–Є—И–Ї–Є —Г–і–µ—А–ґ–∞–љ–Є—П –љ–∞ —Б—З–µ—В —Б–Њ—В—А—Г–і–љ–Є–Ї–∞, —Г–Ї–∞–Ј–∞–љ–љ—Л–є –≤ –Ј–∞—П–≤–ї–µ–љ–Є–Є. –Я—А–Є –љ–µ—Е–≤–∞—В–Ї–µ —Б—А–µ–і—Б—В–≤ –∞–≥–µ–љ—В –Њ–±—А–∞—Й–∞–µ—В—Б—П –Ј–∞ –≤–Њ–Ј–≤—А–∞—Й–µ–љ–Є–µ–Љ –≤ –Ш–§–Э–°.

–Я—А–Є–Љ–µ—А –Я–Я –њ–Њ —Г–њ–ї–∞—В–µ –Э–Ф–§–Ы

–Я–µ–љ–Є –њ–Њ –љ–∞–ї–Њ–≥—Г

–Т –њ–ї–∞—В–µ–ґ–љ–Њ–Љ –њ–Њ—А—Г—З–µ–љ–Є–Є –љ–∞ —Г–њ–ї–∞—В—Г –њ–µ–љ–Є —Г–Ї–∞–Ј—Л–≤–∞—О—В —В–Њ—В –ґ–µ —Б—В–∞—В—Г—Б –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞, —А–µ–Ї–≤–Є–Ј–Є—В—Л –њ–Њ–ї—Г—З–∞—В–µ–ї—П –Є –∞–і–Љ–Є–љ–Є—Б—В—А–∞—В–Њ—А–∞. –Ю–і–љ–∞–Ї–Њ –µ—Б—В—М —Б—Г—Й–µ—Б—В–≤–µ–љ–љ—Л–µ –Њ—В–ї–Є—З–Є—П:

–Я–Њ–ї–µ 107 ¬Ђ–Э–∞–ї–Њ–≥–Њ–≤—Л–є –њ–µ—А–Є–Њ–і¬ї –Ј–∞–њ–Њ–ї–љ—П–µ—В—Б—П –≤ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В –Њ—Б–љ–Њ–≤–∞–љ–Є–є, –≤–њ–Є—Б–∞–љ–љ—Л—Е –≤ –њ–Њ–ї–µ 106:

–Х—Б–ї–Є —Г–њ–ї–∞—В–∞ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ, —В–Њ –њ–Њ–ї—П 108 –Є 109 –Њ—Б—В–∞–≤–ї—П—О—В –њ—Г—Б—В—Л–Љ–Є, –≤ –і—А—Г–≥–Є—Е —Б–ї—Г—З–∞—П—Е —Г–Ї–∞–Ј—Л–≤–∞—О—В –љ–Њ–Љ–µ—А –Є –і–∞—В—Г —В—А–µ–±–Њ–≤–∞–љ–Є–є –Ш–§–Э–° –Є–ї–Є –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –њ—А–Њ–≤–µ—А–Њ—З–љ—Л–Љ –∞–Ї—В–Њ–Љ.

–Ю—Д–Њ—А–Љ–Є—В—М –њ–ї–∞—В–µ–ґ–љ–Њ–µ –њ–Њ—А—Г—З–µ–љ–Є–µ –љ–∞ —Г–њ–ї–∞—В—Г –њ–µ–љ–µ–є –њ–Њ–Љ–Њ–ґ–µ—В —Н—В–Њ—В –≤–Є–і–µ–Њ—А–Њ–ї–Є–Ї —Б –њ–Њ–љ—П—В–љ—Л–Љ –Њ–±—А–∞–Ј—Ж–Њ–Љ –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П:

–Я—А–Њ–≤–µ—А—М—В–µ —А–µ–Ї–≤–Є–Ј–Є—В—Л –і–ї—П —Г–њ–ї–∞—В—Л —И—В—А–∞—Д–∞ –Я–§–†

–Э–Њ–≤–Њ—Б—В–Є –њ–Њ —В–µ–Љ–µ

–£–±–µ–і–Є—В–µ—Б—М, —З—В–Њ –≤–µ—А–љ–Њ –Ј–∞–њ–Њ–ї–љ–Є–ї–Є —А–µ–Ї–≤–Є–Ј–Є—В—Л –≤ –њ–ї–∞—В–µ–ґ–Ї–µ –љ–∞ —Г–њ–ї–∞—В—Г —И—В—А–∞—Д–∞ –Њ—В –Я–§–†. –Я—А–∞–≤–Є–ї—М–љ—Л–µ —А–µ–Ї–≤–Є–Ј–Є—В—Л –і–ї—П –њ–Њ–і—Б–Ї–∞–Ј–∞–ї–Њ –Ю—В–і–µ–ї–µ–љ–Є–µ –Я–§–† –њ–Њ –Ь–Њ—Б–Ї–≤–µ –Є –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є.

–Я–§–† –Љ–Њ–ґ–µ—В –Њ—И—В—А–∞—Д–Њ–≤–∞—В—М –Ї–Њ–Љ–њ–∞–љ–Є—О –Ј–∞ –Њ–њ–Њ–Ј–і–∞–љ–Є–µ –Є–ї–Є –љ–µ–њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–Є–µ –°–Ч–Т-–Ь, –∞ —В–∞–Ї–ґ–µ –Ј–∞ –љ–µ–і–Њ—Б—В–Њ–≤–µ—А–љ—Л–µ —Б–≤–µ–і–µ–љ–Є—П –≤ –µ–ґ–µ–Љ–µ—Б—П—З–љ–Њ–є –Њ—В—З–µ—В–љ–Њ—Б—В–Є.

–І—В–Њ–±—Л –Ј–∞–њ–ї–∞—В–Є—В—М —И—В—А–∞—Д, –Ї–Њ–Љ–њ–∞–љ–Є–Є –Ь–Њ—Б–Ї–≤—Л –і–Њ–ї–ґ–љ—Л –Ј–∞–њ–Є—Б–∞—В—М –≤ –њ–ї–∞—В–µ–ґ–Ї–µ —Б–ї–µ–і—Г—О—Й–Є–µ —А–µ–Ї–≤–Є–Ј–Є—В—Л:

–Ъ–Њ–Љ–њ–∞–љ–Є–Є –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є –Ј–∞–њ–Є—Б—Л–≤–∞—О—В —Б–ї–µ–і—Г—О—Й–Є–µ —А–µ–Ї–≤–Є–Ј–Є—В—Л:

–Х—Б–ї–Є –≤ —А–µ–Ї–≤–Є–Ј–Є—В–∞—Е –≤—Б–µ –ґ–µ –Њ—И–Є–±–ї–Є—Б—М, —В–Њ –і–µ–љ—М–≥–Є –Љ–Њ–≥—Г—В –љ–µ –і–Њ–є—В–Є –њ–Њ–ї—Г—З–∞—В–µ–ї—О. –Э–Њ –µ—Б—В—М –Њ–њ–∞—Б–љ—Л–µ –Є –±–µ–Ј–Њ–њ–∞—Б–љ—Л–µ –Њ—И–Є–±–Ї–Є.

–Я–Њ–і–њ–Є—Б–Ї–∞ –љ–∞ –љ–Њ–≤–Њ—Б—В–Є

–І—В–Њ–±—Л –љ–µ –њ—А–Њ–њ—Г—Б—В–Є—В—М –љ–Є –Њ–і–љ–Њ–є –≤–∞–ґ–љ–Њ–є –Є–ї–Є –Є–љ—В–µ—А–µ—Б–љ–Њ–є –љ–Њ–≤–Њ—Б—В–Є, –њ–Њ–і–њ–Є—И–Є—В–µ—Б—М –љ–∞ —А–∞—Б—Б—Л–ї–Ї—Г. –≠—В–Њ –±–µ—Б–њ–ї–∞—В–љ–Њ. –Ь—Л –±—Г–і–µ–Љ –і–µ—А–ґ–∞—В—М –≤–∞—Б –≤ –Ї—Г—А—Б–µ –≤—Б–µ—Е –љ–Њ–≤–Њ—Б—В–µ–є –Є —Б–Њ–±—Л—В–Є–є.

–°–∞–Љ–Њ–µ –≤—Л–≥–Њ–і–љ–Њ–µ –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є–µ

–Т–Њ—Б–њ–Њ–ї—М–Ј—Г–є—В–µ—Б—М —Б–∞–Љ—Л–Љ –≤—Л–≥–Њ–і–љ—Л–Љ –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є–µ–Љ –љ–∞ –њ–Њ–і–њ–Є—Б–Ї—Г –Є —Б—В–∞–љ—М—В–µ —З–Є—В–∞—В–µ–ї–µ–Љ —Г–ґ–µ —Б–µ–є—З–∞—Б

–Т–Њ–њ—А–Њ—Б –≤ —А–µ–і–∞–Ї—Ж–Є—О

–Ю—В–≤–µ—В—Л –љ–∞ —Б–∞–Љ—Л–µ –Є–љ—В–µ—А–µ—Б–љ—Л–µ –≤–Њ–њ—А–Њ—Б—Л –Љ—Л –њ—Г–±–ї–Є–Ї—Г–µ–Љ –≤ –≥–∞–Ј–µ—В–µ.

–Т–Њ–њ—А–Њ—Б —З–Є–љ–Њ–≤–љ–Є–Ї—Г

–У–Њ—А—П—З–Є–µ –ї–Є–љ–Є–Є —Б —З–Є–љ–Њ–≤–љ–Є–Ї–∞–Љ–Є –њ—А–Њ—Е–Њ–і—П—В –µ–ґ–µ–љ–µ–і–µ–ї—М–љ–Њ.

–Ґ–µ—Е–њ–Њ–і–і–µ—А–ґ–Ї–∞

–Э–µ —А–∞–±–Њ—В–∞–µ—В —Б–∞–є—В –Є–ї–Є —Б–µ—А–≤–Є—Б—Л? –Э–µ –њ—А–Є—Е–Њ–і–Є—В –≥–∞–Ј–µ—В–∞? –Я–Є—И–Є—В–µ —Б—О–і–∞!

–Ш–Ј–Љ–µ–љ–µ–љ–Є—П –љ–∞ 2019 –≥–Њ–і

–Ґ–Њ–њ-10 –≥–ї–∞–≤–љ—Л—Е —В–µ–Љ –љ–Њ–Љ–µ—А–∞

¬© 2007вАУ2018 –Ю–Ю–Ю ¬Ђ–Р–Ї—В–Є–Њ–љ —Г–њ—А–∞–≤–ї–µ–љ–Є–µ –Є —Д–Є–љ–∞–љ—Б—Л¬ї

–У–∞–Ј–µ—В–∞ ¬Ђ–£—З–µ—В. –Э–∞–ї–Њ–≥–Є. –Я—А–∞–≤–Њ¬ї вАУ –µ–ґ–µ–љ–µ–і–µ–ї—М–љ–∞—П –≥–∞–Ј–µ—В–∞ –і–ї—П –±—Г—Е–≥–∞–ї—В–µ—А–Њ–≤.

–Т—Б–µ –њ—А–∞–≤–∞ –Ј–∞—Й–Є—Й–µ–љ—Л. –Я–Њ–ї–љ–Њ–µ –Є–ї–Є —З–∞—Б—В–Є—З–љ–Њ–µ –Ї–Њ–њ–Є—А–Њ–≤–∞–љ–Є–µ –ї—О–±—Л—Е –Љ–∞—В–µ—А–Є–∞–ї–Њ–≤ —Б–∞–є—В–∞ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ —В–Њ–ї—М–Ї–Њ —Б –њ–Є—Б—М–Љ–µ–љ–љ–Њ–≥–Њ —А–∞–Ј—А–µ—И–µ–љ–Є—П —А–µ–і–∞–Ї—Ж–Є–Є –ґ—Г—А–љ–∞–ї–∞ ¬Ђ–£—З–µ—В. –Э–∞–ї–Њ–≥–Є. –Я—А–∞–≤–Њ¬ї.

–Э–∞—А—Г—И–µ–љ–Є–µ –∞–≤—В–Њ—А—Б–Ї–Є—Е –њ—А–∞–≤ –≤–ї–µ—З–µ—В –Ј–∞ —Б–Њ–±–Њ–є –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В—М –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ–Љ –†–§.

–Э–∞—Б—В–Њ—П—Й–Є–є —Б–∞–є—В –љ–µ —П–≤–ї—П–µ—В—Б—П —Б—А–µ–і—Б—В–≤–Њ–Љ –Љ–∞—Б—Б–Њ–≤–Њ–є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є. –Т –Ї–∞—З–µ—Б—В–≤–µ –њ–µ—З–∞—В–љ–Њ–≥–Њ –°–Ь–Ш –≥–∞–Ј–µ—В–∞ «–£—З–µ—В.–Э–∞–ї–Њ–≥–Є.–Я—А–∞–≤–Њ» –Ј–∞—А–µ–≥–Є—Б—В—А–Є—А–Њ–≤–∞–љ–∞ –§–µ–і–µ—А–∞–ї—М–љ–Њ–є —Б–ї—Г–ґ–±–Њ–є –њ–Њ –љ–∞–і–Ј–Њ—А—Г –≤ —Б—Д–µ—А–µ —Б–≤—П–Ј–Є, –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Њ–љ–љ—Л—Е —В–µ—Е–љ–Њ–ї–Њ–≥–Є–є –Є –Љ–∞—Б—Б–Њ–≤—Л—Е –Ї–Њ–Љ–Љ—Г–љ–Є–Ї–∞—Ж–Є–є (–†–Њ—Б–Ї–Њ–Љ–љ–∞–і–Ј–Њ—А). –°–≤–Є–і–µ—В–µ–ї—М—Б—В–≤–Њ –Њ —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є –Я–Ш вДЦ –§–°77-62334 –Њ—В 03.07.2015;

–Ъ–∞–Ї –Ј–∞–њ–Њ–ї–љ–Є—В—М –њ–ї–∞—В–µ–ґ–љ–Њ–µ –њ–Њ—А—Г—З–µ–љ–Є–µ –љ–∞ —Г–њ–ї–∞—В—Г —И—В—А–∞—Д–∞?

–Ъ–∞–Ї –Ј–∞–њ–Њ–ї–љ–Є—В—М –њ–ї–∞—В–µ–ґ–љ–Њ–µ –њ–Њ—А—Г—З–µ–љ–Є–µ –љ–∞ —И—В—А–∞—Д—Л? –Я—А–µ–ґ–і–µ –≤—Б–µ–≥–Њ, —Б–Њ–≤–µ—В—Г–µ–Љ –≤–љ–Є–Љ–∞—В–µ–ї—М–љ–Њ –Њ–Ј–љ–∞–Ї–Њ–Љ–Є—В—М—Б—П —Б –њ–Њ—А—П–і–Ї–Њ–Љ –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П —Н—В–Њ–≥–Њ –і–Њ–Ї—Г–Љ–µ–љ—В–∞, —З—В–Њ–±—Л —Б—Г–Љ–Љ–∞ –Ї–Њ—А—А–µ–Ї—В–љ–Њ –Њ—В—А–∞–Ј–Є–ї–∞—Б—М –љ–∞ –ї–Є—Ж–µ–≤–Њ–Љ —Б—З–µ—В–µ –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞.

–°–∞–Љ–Њ–µ –≤–∞–ґ–љ–Њ–µ –≤ –њ–ї–∞—В–µ–ґ–љ–Њ–Љ –њ–Њ—А—Г—З–µ–љ–Є–Є –љ–∞ —И—В—А–∞—Д –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О

–Ф–ї—П –ї—О–±–Њ–≥–Њ –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –њ–ї–∞—В–µ–ґ–∞ —Б–∞–Љ—Л–Љ –≥–ї–∞–≤–љ—Л–Љ —П–≤–ї—П–µ—В—Б—П –њ—А–∞–≤–Є–ї—М–љ–Њ–µ –Ј–∞–њ–Њ–ї–љ–µ–љ–Є–µ 20-–Ј–љ–∞—З–љ–Њ–≥–Њ –Ъ–С–Ъ, –≤–њ–Є—Б—Л–≤–∞–µ–Љ–Њ–≥–Њ –≤ –њ–Њ–ї–µ 104. –Т –љ–∞—Б—В–Њ—П—Й–µ–µ –≤—А–µ–Љ—П –і–ї—П —Г–њ–ї–∞—В—Л –љ–∞–ї–Њ–≥–∞ –Є —И—В—А–∞—Д–∞ –њ–Њ –љ–µ–Љ—Г –њ–µ—А–≤—Л–µ 13 –Є —Б 18-–≥–Њ –њ–Њ 20-–є –Ј–љ–∞–Ї–Є –Ъ–С–Ъ –Є–і–µ–љ—В–Є—З–љ—Л –Є –ї–Є—И—М –Ј–∞–њ–Њ–ї–љ–µ–љ–Є–µ 14вАУ17 —Ж–Є—Д—А –Є–Љ–µ–µ—В –Њ—Б–Њ–±–µ–љ–љ–Њ—Б—В–Є. –≠—В–Є 4 –Ј–љ–∞–Ї–∞ –Њ—В–≤–µ–і–µ–љ—Л –і–ї—П –Ї–Њ—А—А–µ–Ї—В–љ–Њ–≥–Њ –Њ–±–Њ–Ј–љ–∞—З–µ–љ–Є—П –њ–Њ–і–≤–Є–і–∞ –і–Њ—Е–Њ–і–Њ–≤.

14-–є –Ј–љ–∞–Ї –≤ –Ї–Њ–і–µ ¬Ђ3¬ї —Г–Ї–∞–Ј—Л–≤–∞–µ—В –љ–∞ —В–Њ, —З—В–Њ —Г–њ–ї–∞—З–Є–≤–∞–µ—В—Б—П —И—В—А–∞—Д.

–Т–Э–Ш–Ь–Р–Э–Ш–Х! –Я–ї–∞—В–µ–ґ–Є, –Њ—В–љ–Њ—Б—П—Й–Є–µ—Б—П –Ї –љ–µ–і–Њ–Є–Љ–Ї–µ, –њ–µ–љ—П–Љ, —И—В—А–∞—Д–∞–Љ –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О, —А–∞–Ј–ї–Є—З–∞—О—В—Б—П.

–Ю–±—А–∞–Ј–µ—Ж –і–ї—П –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П –Ъ–С–Ъ –і–ї—П —И—В—А–∞—Д–∞ –њ–Њ –љ–∞–ї–Њ–≥—Г –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є:

182 1 06 02010 02 3000 110 (–њ–Њ–і—З–µ—А–Ї–љ—Г—В—Л –Ј–љ–∞–Ї–Є —Б 14-–≥–Њ –њ–Њ 17-–є).

–Ф—А—Г–≥–Є–µ –Њ—Б–Њ–±–µ–љ–љ–Њ—Б—В–Є –њ–ї–∞—В–µ–ґ–љ—Л—Е –њ–Њ—А—Г—З–µ–љ–Є–є —И—В—А–∞—Д–Њ–≤ –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О

–Ю–±—А–∞–Ј–µ—Ж –±–ї–∞–љ–Ї–∞ –њ–ї–∞—В–µ–ґ–љ–Њ–≥–Њ –њ–Њ—А—Г—З–µ–љ–Є—П 2016 –≥–Њ–і–∞ –Љ–Њ–ґ–љ–Њ —Б–Ї–∞—З–∞—В—М –Ј–і–µ—Б—М:

–Х—Б–ї–Є –≤–љ–Є–Љ–∞—В–µ–ї—М–љ–Њ –њ–Њ—Б–Љ–Њ—В—А–µ—В—М –љ–∞ —Н—В–Њ—В –±–ї–∞–љ–Ї, —В–Њ –Љ–Њ–ґ–љ–Њ —Г–≤–Є–і–µ—В—М, —З—В–Њ –Њ–љ —Г—Б–ї–Њ–≤–љ–Њ –њ–Њ–і–µ–ї–µ–љ –љ–∞ –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ —Б–Њ—Б—В–∞–≤–ї—П—О—Й–Є—Е:

–Я–Њ–ї—П, –Є–і–µ–љ—В–Є—Д–Є—Ж–Є—А—Г—О—Й–Є–µ –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞.

–Ф–ї—П —Г–і–Њ–±—Б—В–≤–∞ –љ–∞–Љ–Є —Б–Њ—Б—В–∞–≤–ї–µ–љ –Њ–±—А–∞–Ј–µ—Ж –љ–∞ 2016 –≥–Њ–і, –≤ –Ї–Њ—В–Њ—А–Њ–Љ –њ—А–Є–≤–µ–і–µ–љ—Л –Ј–љ–∞—З–µ–љ–Є—П –Њ—Б–љ–Њ–≤–љ—Л—Е –Ї–Њ–і–Њ–≤ –і–ї—П –њ–Њ–ї—П 101 –≤ —В–∞–±–ї–Є—Ж–µ 1.

–Э–∞–Є–Љ–µ–љ–Њ–≤–∞–љ–Є–µ –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ —И—В—А–∞—Д–Њ–≤

–≥–ї–∞–≤–∞ –Ї—А–µ—Б—В—М—П–љ—Б–Ї–Њ–≥–Њ –Є–ї–Є —Д–µ—А–Љ–µ—А—Б–Ї–Њ–≥–Њ —Е–Њ–Ј—П–є—Б—В–≤–∞

1.2. –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Є –≤ –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ–Љ –њ–Њ—А—П–і–Ї–µ —Г–Ї–∞–Ј—Л–≤–∞—О—В —Б–ї–µ–і—Г—О—Й–Є–µ –і–∞–љ–љ—Л–µ –Њ —Б–µ–±–µ (–≤ —Б–Ї–Њ–±–Ї–∞—Е –Њ–±–Њ–Ј–љ–∞—З–µ–љ—Л –љ–Њ–Љ–µ—А–∞ –Ј–∞–њ–Њ–ї–љ—П–µ–Љ—Л—Е –њ–Њ–ї–µ–є):

–Ш–Э–Э (62) –Є –Ъ–Я–Я (102);

–±–∞–љ–Ї–Њ–≤—Б–Ї–Є–µ —А–µ–Ї–≤–Є–Ј–Є—В—Л (—Б 9 –њ–Њ 15).

1.3. –Я–Њ–ї—П, –Є–і–µ–љ—В–Є—Д–Є—Ж–Є—А—Г—О—Й–Є–µ –њ–Њ–ї—Г—З–∞—В–µ–ї—П –њ–ї–∞—В–µ–ґ–∞:

–љ–∞–Є–Љ–µ–љ–Њ–≤–∞–љ–Є–µ –њ–Њ–ї—Г—З–∞—В–µ–ї—П –њ–ї–∞—В–µ–ґ–∞ вАФ —В–µ—А—А–Є—В–Њ—А–Є–∞–ї—М–љ–Њ–≥–Њ –£–§–Ъ –Є —А–∞—Б—И–Є—Д—А–Њ–≤–Ї–∞ –Ш–§–Э–°, –і–ї—П –Ї–Њ—В–Њ—А–Њ–є –њ—А–µ–і–љ–∞–Ј–љ–∞—З–µ–љ –њ–ї–∞—В–µ–ґ (16);

–±–∞–љ–Ї–Њ–≤—Б–Ї–Є–µ —А–µ–Ї–≤–Є–Ј–Є—В—Л –Ї–∞–Ј–љ–∞—З–µ–є—Б—В–≤–∞ (—Б 13 –њ–Њ 17);

–Ш–Э–Э (61) –Є –Ъ–Я–Я (103) —В–µ—А—А–Є—В–Њ—А–Є–∞–ї—М–љ–Њ–є –Ш–§–Э–° вАФ –њ–Њ–ї—Г—З–∞—В–µ–ї—П –њ–ї–∞—В–µ–ґ–∞.

2. –Я–Њ–ї—П, –Є–і–µ–љ—В–Є—Д–Є—Ж–Є—А—Г—О—Й–Є–µ —Б–∞–Љ –њ–ї–∞—В–µ–ґ. –І—В–Њ–±—Л –њ–Њ–љ—П—В—М, –Ї–∞–Ї –њ—А–∞–≤–Є–ї—М–љ–Њ –Ј–∞–њ–Њ–ї–љ–Є—В—М –њ–ї–∞—В–µ–ґ–љ–Њ–µ –њ–Њ—А—Г—З–µ–љ–Є–µ –љ–∞ —И—В—А–∞—Д—Л –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О, —А–∞—Б—Б–Љ–Њ—В—А–Є–Љ –њ—А–∞–≤–Є–ї—М–љ–Њ—Б—В—М –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П –≤—Б–µ—Е –њ–Њ–ї–µ–є –і–ї—П –Ї–Њ—А—А–µ–Ї—В–љ–Њ–≥–Њ –Њ—В—А–∞–ґ–µ–љ–Є—П –Њ–њ–ї–∞—З–µ–љ–љ–Њ–≥–Њ —И—В—А–∞—Д–∞ –≤ –ї–Є—Ж–µ–≤–Њ–Љ —Б—З–µ—В–µ –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ –≤ –Ш–§–Э–°:

2.1. –Ю—З–µ—А–µ–і–љ–Њ—Б—В—М –њ—А–Є —Г–њ–ї–∞—В–µ —И—В—А–∞—Д–∞ вАФ ¬Ђ5¬ї (21).

2.2. –£–Ш–Э (22). –Я—А–Є –≤—Л—Б—В–∞–≤–ї–µ–љ–Є–Є –Ш–§–Э–° —В—А–µ–±–Њ–≤–∞–љ–Є—П –Њ–± —Г–њ–ї–∞—В–µ —И—В—А–∞—Д–∞ –і–Њ–Ї—Г–Љ–µ–љ—В—Г –њ—А–Є—Б–≤–∞–Є–≤–∞–µ—В—Б—П —Г–љ–Є–Ї–∞–ї—М–љ—Л–є –љ–Њ–Љ–µ—А –Є–Ј 20 —Ж–Є—Д—А, –Є–і–µ–љ—В–Є—Д–Є—Ж–Є—А—Г—О—Й–Є–є, –Ї—В–Њ –Є –Ї–Њ–≥–і–∞ –љ–∞—З–Є—Б–ї–Є–ї —И—В—А–∞—Д. –Я—А–Є –Њ—В—Б—Г—В—Б—В–≤–Є–Є —В–∞–Ї–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї —Б—В–∞–≤–Є—В –≤ —Н—В–Њ–Љ –њ–Њ–ї–µ ¬Ђ0¬ї.

2.3. –Ю–Ъ–Ґ–Ь–Ю –њ–Њ –Љ–µ—Б—В—Г –љ–∞—Е–Њ–ґ–і–µ–љ–Є—П –Ш–§–Э–° —Б–Њ–≤–њ–∞–і–∞–µ—В —Б –Ї–Њ–і–Њ–Љ, –њ—А–Њ—Б—В–∞–≤–ї—П–µ–Љ—Л–Љ –≤ –љ–∞–ї–Њ–≥–Њ–≤—Л—Е –і–µ–Ї–ї–∞—А–∞—Ж–Є—П—Е.

2.4. –°–Њ–Ї—А–∞—Й–µ–љ–љ–Њ–µ –Њ–±–Њ–Ј–љ–∞—З–µ–љ–Є–µ —В—А–µ–±–Њ–≤–∞–љ–Є—П –љ–∞ —Г–њ–ї–∞—В—Г —И—В—А–∞—Д–∞ вАФ ¬Ђ–Ґ–†¬ї (106).

2.5. –Я–Њ–ї–µ 107 –Ј–∞–њ–Њ–ї–љ—П–µ—В—Б—П –≤ —Д–Њ—А–Љ–∞—В–µ –Ф–Ф.–Ь–Ь.–У–У–У–У, –µ—Б–ї–Є –Ї–Њ–љ–Ї—А–µ—В–љ–∞—П –і–∞—В–∞ —Г–Ї–∞–Ј–∞–љ–∞ –≤ —В—А–µ–±–Њ–≤–∞–љ–Є–Є –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –Њ—А–≥–∞–љ–∞; –≤ –њ—А–Њ—В–Є–≤–љ–Њ–Љ —Б–ї—Г—З–∞–µ –≤ —Н—В–Њ–Љ –њ–Њ–ї–µ —Б—В–∞–≤–Є—В—Б—П ¬Ђ0¬ї.

2.6. –Э–Њ–Љ–µ—А (108) —В—А–µ–±–Њ–≤–∞–љ–Є—П –Є–ї–Є –∞–Ї—В–∞ –Њ –љ–∞—З–Є—Б–ї–µ–љ–Є–Є —И—В—А–∞—Д–∞ –Є –і–∞—В–∞ (109).

–Я–Њ–ї–µ 110 –≤ –љ–∞—Б—В–Њ—П—Й–µ–µ –≤—А–µ–Љ—П –љ–µ –Ј–∞–њ–Њ–ї–љ—П–µ—В—Б—П –њ—А–Є –Є—Б–њ–Њ–ї–љ–µ–љ–Є–Є –љ–∞–ї–Њ–≥–Њ–≤—Л—Е –њ–ї–∞—В–µ–ґ–µ–є.

–Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –Ї–∞–Ї –Є –≤–Њ –≤—Б–µ—Е –њ–ї–∞—В–µ–ґ–Ї–∞—Е, –њ–ї–∞—В–µ–ґ–љ–Њ–µ –њ–Њ—А—Г—З–µ–љ–Є–µ –љ–∞ —И—В—А–∞—Д –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О –і–Њ–ї–ґ–љ–Њ —Б–Њ–і–µ—А–ґ–∞—В—М –љ–Њ–Љ–µ—А –Є –і–∞—В—Г –µ–≥–Њ –≤—Л–њ–Є—Б–Ї–Є –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–Љ.

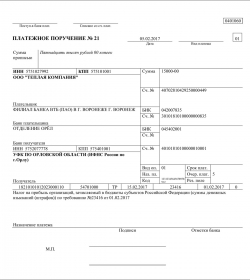

–Ю–±—А–∞–Ј–µ—Ж 2016 –≥–Њ–і–∞ –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О –љ–∞ —Г–њ–ї–∞—В—Г —И—В—А–∞—Д–∞

–Я—А–Є–≤–µ–і–µ–Љ –Њ–±—А–∞–Ј–µ—Ж-2016 –њ–ї–∞—В–µ–ґ–љ–Њ–≥–Њ –њ–Њ—А—Г—З–µ–љ–Є—П —И—В—А–∞—Д–∞ –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О, –Њ—Б–љ–Њ–≤—Л–≤–∞—П—Б—М –љ–∞ –і–∞–љ–љ—Л—Е –Є–Ј –њ—А–Є–Љ–µ—А–∞.

–Ю–Ю–Ю ¬Ђ–Т–∞—А–µ–ґ–Ї–∞¬ї (–Ш–Э–Э 7710333333, –Ъ–Я–Я 771001001) –Њ—Д–Њ—А–Љ–Є–ї–Њ –њ/–њ –≤ –Ш–§–Э–° вДЦ 10 –¶–Р–Ю –≥–Њ—А–Њ–і–∞ –Ь–Њ—Б–Ї–≤—Л –њ–Њ —В—А–µ–±–Њ–≤–∞–љ–Є—О вДЦ 21/243 –Њ—В 16.05.2016 –љ–∞ —Б—Г–Љ–Љ—Г 276 —А—Г–±. –Њ–± —Г–њ–ї–∞—В–µ —И—В—А–∞—Д–∞ –њ–Њ –љ–∞–ї–Њ–≥—Г –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Ј–∞ 1-–є –Ї–≤–∞—А—В–∞–ї 2016 –≥–Њ–і–∞. –Ґ—А–µ–±–Њ–≤–∞–љ–Є—О –њ—А–Є—Б–≤–Њ–µ–љ –£–Ш–Э 36925814778945612312.

–Ю–±—А–∞–Ј–µ—Ж-2016 –њ–ї–∞—В–µ–ґ–љ–Њ–≥–Њ –њ–Њ—А—Г—З–µ–љ–Є—П –Љ–Њ–ґ–љ–Њ —Б–Ї–∞—З–∞—В—М –Ј–і–µ—Б—М:

–Ь–Є–љ—Д–Є–љ –†–§ —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В –њ–Њ—А—П–і–Њ–Ї –Њ—Д–Њ—А–Љ–ї–µ–љ–Є—П –њ–ї–∞—В–µ–ґ–љ–Њ–≥–Њ –њ–Њ—А—Г—З–µ–љ–Є—П –і–ї—П —Г–њ–ї–∞—В—Л —И—В—А–∞—Д–∞ –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О. –Я—А–Є –Њ—И–Є–±–Ї–∞—Е –Њ–њ–ї–∞—З–µ–љ–љ—Л–є —И—В—А–∞—Д –Љ–Њ–ґ–µ—В –±—Л—В—М –Њ—В–љ–µ—Б–µ–љ –љ–∞–ї–Њ–≥–Њ–≤–Є–Ї–∞–Љ–Є –Ї –Ї–∞—В–µ–≥–Њ—А–Є–Є –љ–µ–≤—Л—П—Б–љ–µ–љ–љ—Л—Е –њ–ї–∞—В–µ–ґ–µ–є.

–Х—Б–ї–Є –Њ—Б—В–∞–ї–Є—Б—М –љ–µ–≤—Л—П—Б–љ–µ–љ–љ—Л–Љ–Є –Ї–∞–Ї–Є–µ-–ї–Є–±–Њ –≤–Њ–њ—А–Њ—Б—Л –њ–Њ –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—О –њ–ї–∞—В–µ–ґ–љ–Њ–≥–Њ –њ–Њ—А—Г—З–µ–љ–Є—П –і–ї—П —Г–њ–ї–∞—В—Л —И—В—А–∞—Д–∞ –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О, —В–Њ –Ј–∞ —А–∞–Ј—К—П—Б–љ–µ–љ–Є—П–Љ–Є —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ–Љ –Њ–±—А–∞—В–Є—В—М—Б—П –љ–µ–њ–Њ—Б—А–µ–і—Б—В–≤–µ–љ–љ–Њ –≤ —Б–≤–Њ—О —В–µ—А—А–Є—В–Њ—А–Є–∞–ї—М–љ—Г—О –Ш–§–Э–°.