Единый социальный налог страховые взносы

Оглавление:

Социальный налог — вперед в прошлое?

Единый социальный налог знаком многим российским предпринимателям не понаслышке. До 2010 года его платили вместо страховых взносов, и его отмена была воспринята негативно. Сейчас в высших кругах заговорили о возврате ЕСН. Вспомним, каким был социальный налог, и в чем его отличие от страховых взносов в социальные фонды.

Все бизнесмены обязаны платить налоги. Их экономический смысл состоит во взаимоотношении любых граждан и хозяйствующих субъектов, с одной стороны, и государства -с другой стороны, направленном на формирование государственных финансов. Нормативное определение налогов дано в статье 8 Налогового кодекса РФ:

Все налоги носят императивно-обязательный характер, являются индивидуальными и безвозмездными со стороны плательщиков, при их уплате происходит одностороннее изъятие части собственности налогоплательщика и переход ее к государству. Средства, поступившие в виде налогов, направляются на финансирование деятельности государства и муниципальных образований. Поэтому налоги делятся на федеральные и местные. От сбалансированности налоговой системы страны зависит не только наполняемость бюджета, но и общий деловой климат. Инвесторы стремится туда, где меньше налоговое бремя, а сами налоги проще и прозрачнее.

Эти, казалась бы, прописные истины выглядят иначе, когда возникает экономический кризис и требуется пересмотр сложившейся налоговой системы. Такой пересмотр может принести бизнесу как положительные перемены, так и наоборот — загнать его в тень. Можно сказать, что единый социальный налог, о котором заговорили чиновники, является как раз таким инструментом.

Что такое единый социальный налог?

Единый социальный налог был введен в России в 2001 году. Он заменил обязательные для всех работодателей и граждан взносы в Пенсионный фонд, Фонд социального страхования, Государственный фонд занятости населения и фонды обязательного медицинского страхования. ЕСН обязали платить всех работодателей осуществляющих выплаты наемным работникам индивидуальных предпринимателей и граждан. Все платежи по ЕСН разделялись на несколько направлений:

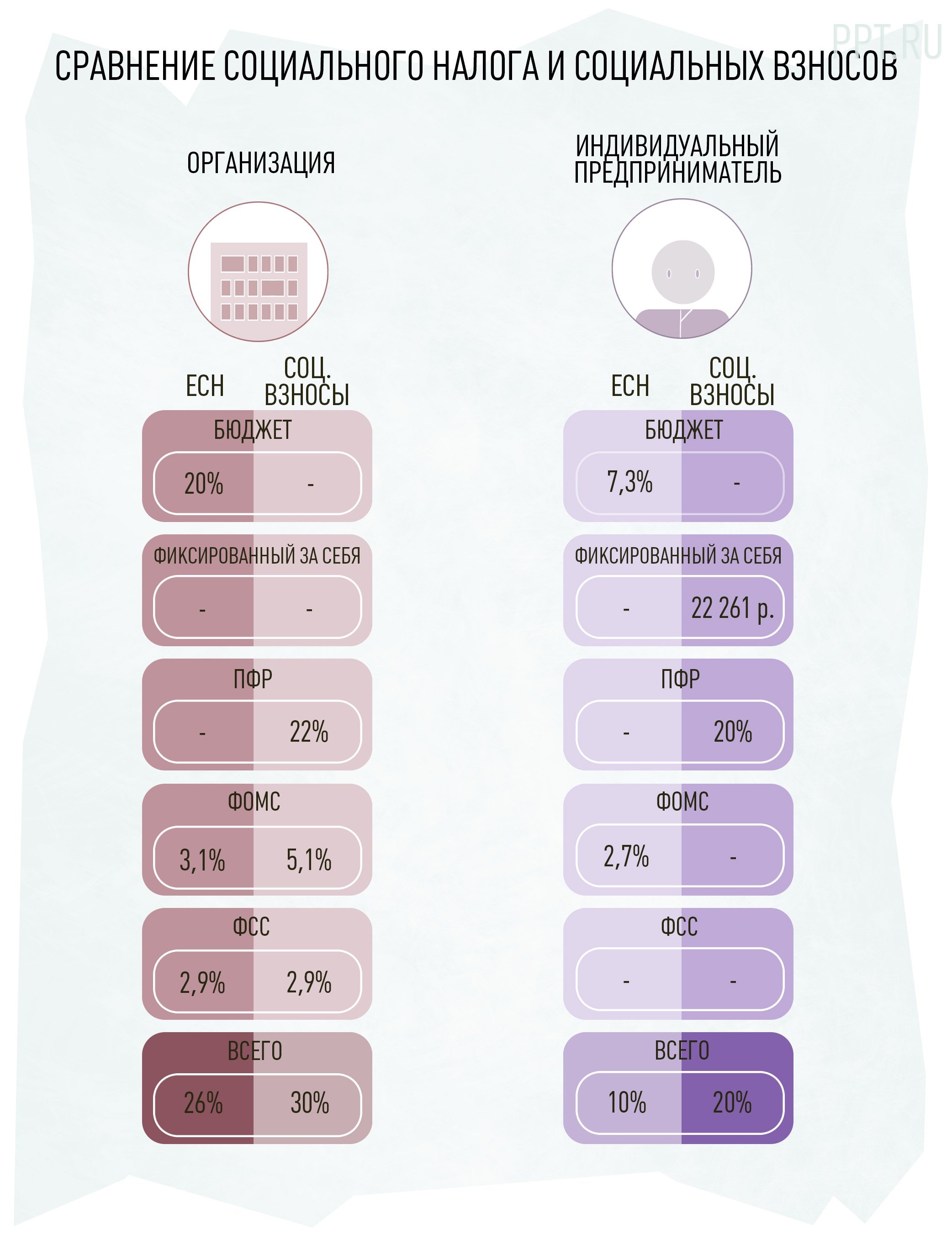

Работодатели платили ЕСН, зачисляемый в государственные внебюджетные фонды, — пенсионный, социального страхования и обязательного медицинского страхования. А на долю индивидуальных предпринимателей и адвокатов пришелся ЕСН, зачисляемый в Федеральный бюджет, в Фонд социального страхования и Фонд обязательного медицинского страхования. Ставки ЕСН были дифференцированы в зависимости от фонда заработной платы, организационно-правовой формы и даже вида деятельности работодателей. Однако, большинство работодателей уплачивали налог по нижней шкале.

Ряд работодателей был освобожден от уплаты ЕСН. Среди них:

Организации, выплачивающие вознаграждения работникам-инвалидам 1,2 и 3 группы, не превышающие в течение налогового периода 100 тысяч рублей по каждому работнику.

Общественные организации инвалидов, с количеством трудоустроенных инвалидов и их законных представителей не менее 80%, а также их региональные и местные отделения.

Организации, чей уставный капитал полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%.

Образовательные, культурные, лечебно-оздоровительные, физкультурно-спортивные, научные, информационные и прочие социальные учреждения, а также организации, созданные для оказания правовой и другой помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов.

Страховые взносы

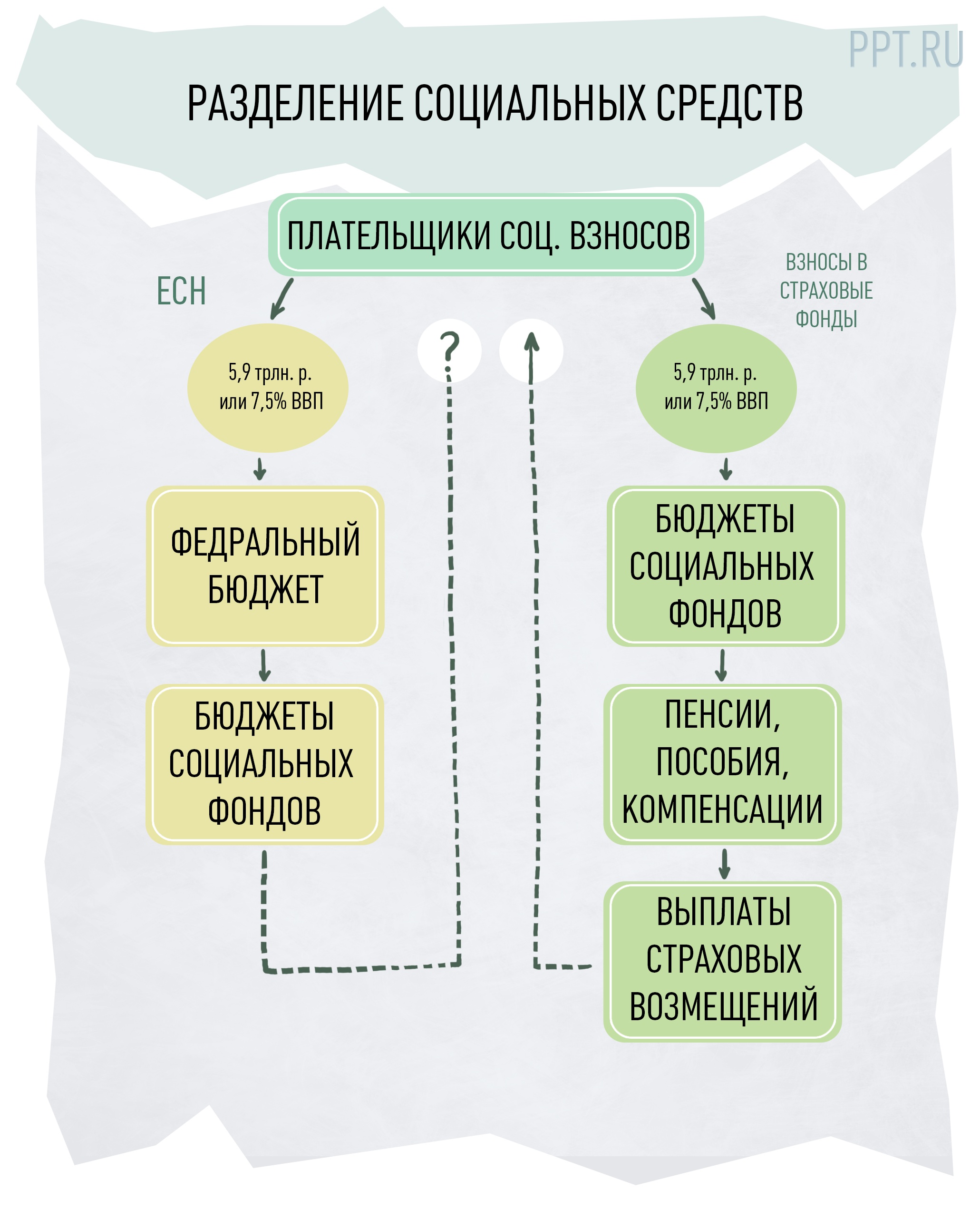

Просуществовав 9 лет, ЕСН опять уступил место обязательным страховым взносам во внебюджетные фонды. С 2010 года работодатели стали начислять такие взносы на все выплаты и вознаграждения в пользу физических лиц. Регулирование уплаты страховых взносов определено в Федеральном законе N 212-ФЗ. Перечисление социальных взносов в федеральный бюджет было полностью отменено и все средства сосредоточились в бюджетах ПФР и ФСС.

В 2015 году в систему страховых взносов были внесены значительные коррективы, затронувшие как особенности их расчета, так и уплату. В частности, изменились требования к среднесписочной численности работников, расчет суммы взносов теперь должен осуществляться с учетом копеек, определены требования к обложению страховыми взносами выходного пособия, а также ряд других изменений.

Материалы по теме

В социальные фонды бизнесу предложат оплачивать единый взнос

Но главный принцип страховых взносов сохранился: все средства, перечисляемые работодателями, попадают в непосредственно в ПФР и ФСС и потом распределяются на пенсии, пособия и выплаты в пользу застрахованных лиц. При этом существует возможность для разделения пенсионных взносов на страховые и накопительные. Пенсионный фонд России самостоятельно администрирует сбор взносов и распределение полученных средств. Аналогичные права имеет Фонд социального страхования. Все неиспользованные средства остаются в распоряжении внебюджетных фондов.

Перспективы возврата социального налога

Сразу же после перехода Пенсионного фонда России и Фонда социального страхования под управление Минфина, Федеральная налоговая служба объявила о реформировании сложившейся системы социальных взносов. По задумке налоговиков, вместо разных взносов в ПФР, ФСС и ФОМС работодатели должны платить единый взнос. Этот взнос не должен зависеть от фонда оплаты труда работников и будет контролироваться одним органом.

Казалось бы, такая инициатива ФНС является первым шагом на пути к возврату ЕСН, уже анонсированному некоторыми чиновниками. Но это не совсем так. Сама налоговая служба пояснила, что объединение социальных взносов не должно изменить их основную суть, а также порядок учета и распределения. Ведь при страховых взносах собранные средства целиком поступают в бюджеты соответствующих фондов и распределяются ими в зависимости от потребностей. В случае с социальным налогом деньги поступают в бюджет и подлежат распределению оттуда на общих основаниях.

Именно способ распределения средств вызвал наибольшее беспокойство у экспертов, когда впервые заговорили о возврате социального налога. Совокупный бюджет социальных фондов на 2016 год составляет 5,9 трлн рублей, или 7,5% ВВП. Доходная часть федерального бюджета на 2016 год утверждена в размере 13,7 трлн рублей, или 17,5% ВВП. Это значит, что внебюджетные средства составляют почти половину общероссийского бюджета.

Правда, такая проблема не сильно волнует самих бизнесменов. Им, по большому счету, важнее не то, куда пойдут их деньги (которые все равно придется заплатить), а то, каким образом их будут администрировать. Практика показывает, что удобнее, когда администрирование и сбор средств осуществляет одна структура, а не две, три или четыре. Поэтому, если речь идет об объединении всех взносов в один, без увеличения ставки, то предприниматели готовы это поддержать.

Единый социальный налог страховые взносы

ЕДИНЫЙ СОЦИАЛЬНЫЙ НАЛОГ

Единый социальный налог введен с 1 января 2001 года в соответствии с главой 24 части II Налогового кодекса Российской Федерации.

Контроль за правильностью исчисления, полнотой и своевременностью внесения взносов в государственные социальные внебюджетные фонды (Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный и территориальные фонды обязательного медицинского страхования), уплачиваемых в составе единого социального налога, возложен на налоговые органы.

Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в состав единого социального налога не включаются и уплачиваются в Фонд социального страхования Российской Федерации в прежнем порядке. Контроль за уплатой этих взносов осуществляют органы Фонда социального страхования Российской Федерации.

Плательщики единого социального налога делятся на две категории (см. статью 235 НК РФ):

— к первой категории относятся юридические и физические лица, являющиеся работодателями, которые производят выплаты наемным работникам;

— ко второй категории относятся лица, получающие доходы в результате собственной деятельности.

В случае если налогоплательщик одновременно относится к обеим категориям, то он признается отдельным налогоплательщиком по каждому отдельно взятому основанию.

Не являются плательщиками единого социального налога организации и индивидуальные предприниматели, которые пере?ли на специальные налоговые режимы. Они не исчисляют единый социальный налог в части доходов, получаемых от этих видов деятельности.

Лица, получающие доходы в результате собственной деятельности (к ним отнесены индивидуальные предприниматели, родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования, главы крестьянских (фермерских) хозяйств и адвокаты) не уплачивают единый социальный налог в части суммы, зачисляемой в Фонд социального страхования Российской Федерации.

Объектом налогообложения для исчисления налога (ст. 236 НК РФ) признаются:

для налогоплательщиков, относящихся к первой категории (см. Плательщики налога):

— выплаты и иные вознаграждения, начисляемые ими в пользу своих работников по всем основаниям, в том числе вознаграждения по договорам гражданско-правового характера, (выполнение работ, оказание услуг), по авторским и лицензионным договорам;

— выплаты в виде материальной помощи и иные безвозмездные выплаты в пользу физических лиц, на связанных с налогоплательщиком трудовым договором либо договором гражданско-правового характера, либо авторским или лицензионным договором.

Выплаты в натуральной форме, производимые сельскохозяйственной продукцией и (или) товарами для детей, признаются объектом налогообложения в части сумм, превы?ающих 1000 рублей в расчете на одного работника за календарный месяц.

Не признаются объектом налогообложения выплаты, которые производятся за счет средств, остающихся в распоряжении организации после уплаты налога на доходы организации, или средств, остающихся в распоряжении индивидуального предпринимателя либо физического лица после уплаты налога на доходы физических лиц.

для налогоплательщиков, относящихся ко второй категории (см. Плательщики налога):

доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением;

для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, объектом налогообложения является доход, определяемый исходя из стоимости патента.

Для всех случаев уплаты единого социального налога устанавливается перечень сумм, не подлежащих налогообложению (статья 238 НК РФ) и льготы по уплате единого социального налога (статья 239 НК РФ).

В части суммы единого социального налога, подлежащего зачислению в Фонд социального страхования Российской Федерации, в налоговую базу не включаются также любые вознаграждения, выплачиваемые работникам по договорам гражданско-правового характера, авторским и лицензионным договорам.

Налоговая база по единому социальному налогу (статья 237 НК РФ) определяется для налогоплательщиков, относящихся к первой категории, (см. Плательщики налога) как сумма выплат и иных вознаграждений, являющихся объектом налогообложения и начисленных работодателями за налоговый период, а для налогоплательщиков, относящихся ко второй категории, (см. Плательщики налога) как сумма доходов, являющихся объектом налогообложения и полученных этими налогоплательщиками за налоговый период.

Налогоплательщики, относящиеся к первой категории, (см. Плательщики налога) определяют налоговую базу отдельно по каждому работнику с начала года нарастающим итогом

Ставки единого социального налога

Базовая ставка единого социального налога составляет 26 %, в том числе:

в Пенсионный фонд РФ 20 %;

в Фонд социального страхования РФ 3,2 %;

в Федеральный фонд обязательного медицинского страхования 0,8 %;

в территориальные фонды обязательного медицинского страхования 2 %.

Регрессивная ?кала налогообложения

Главой 24 части II НК РФ установлена регрессивная ?кала налогообложения и определены условия ее применения (статья 243 НК РФ, статья 245 НК РФ).

1. Для налогоплательщиков, указанных в подпункте 1 пункта 1 статьи 235 настоящего Кодекса, за исключением выступающих в качестве работодателей налогоплательщиков — сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, применяются следующие налоговые ставки:

Налоговая база на каждое физическое лицо нарастающим итогом с начала года

Фонд социального страхования Российской Федерации

До 280000 рублей

56000 рублей + 7,9 процента с суммы, превы?ающей 280000 рублей

8960 рублей + 1,1 процента с суммы, превы?ающей 280000 рублей

5600 рублей + 0,5 процента с суммы, превы?ающей 280000 рублей

72800 рублей + 10,0 процента с суммы, превы?ающей 280000 рублей

81280 рублей + 2,0 процента с суммы, превы?ающей 600000 рублей

104800 рублей + 2,0 процента с суммы, превы?ающей 600000 рублей

Для налогоплательщиков — сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, применяются следующие налоговые ставки:

Террито-риальные фонды обязательного медицинского страхования

44240 рублей + 7,9 процента с суммы, превы?ающей 280000 рублей

6160 рублей + 1,1 процента с суммы, превы?ающей 280000 рублей

2240 рублей + 0,4 процента с суммы, превы?ающей 280000 рублей

3360 рублей + 0,6 процента с суммы, превы?ающей 280000 рублей

56000 рублей + 10,0 процента с суммы, превы?ающей 280000 рублей

69520 рублей + 2,0 процента с суммы, превы?ающей 600000 рублей

88000 рублей + 2,0 процента с суммы, превы?ающей 600000 рублей

3. Для налогоплательщиков, указанных в подпункте 2 пункта 1 статьи 235 настоящего Кодекса, если иное не предусмотрено пунктом 4 настоящей статьи, применяются следующие налоговые ставки:

Налоговая база нарастающим итогом

От 280001 рубля до 600000 рублей

20440 рублей + 2,7 процента с суммы, превы?ающей 280000 рублей

2240 рублей + 0,5 процента с суммы, превы?ающей 280000 рублей

28000 рублей + 3,6 процента с суммы, превы?ающей 280000 рублей

29080 рублей + 2,0 процента с суммы, превы?ающей 600000 рублей

39520 рублей + 2,0 процента с суммы, превы?ающей 600000 рублей

4. Адвокаты уплачивают налог по следующим налоговым ставкам:

Фонды обязательного медицинского страхования

Федеральный фонд обязательного медицинского страхования

территориальные фонды обязательного медицинского страхования

14840 рублей + 2,7 процента с суммы, превы?ающей 280000 рублей

5320 рублей + 0,4 процента с суммы, превы?ающей 280000 рублей

22400 рублей + 3,6 процента с суммы, превы?ающей 280000 рублей

Свы?е 600000 рублей

23480 рублей + 2,0 процента с суммы, превы?ающей 600000 рублей

33920 рублей + 2,0 процента с суммы, превы?ающей 600000 рублей

Порядок исчисления и уплаты

Главой 24 части II НК РФ устанавливается порядок исчисления и уплаты единого социального налога налогоплательщиками, выступающими в качестве работодателей, (статья 243 НК РФ) и налогоплательщиками, не являющимися работодателями, (статья 244 НК РФ). Налоговым периодом признается календарный год. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года (статья 240 НК РФ).

Сумма налога исчисляется и уплачивается налогоплательщиками отдельно в отно?ении каждого фонда и определяется как соответствующая доля налоговой базы. Уплата налога (авансовых платежей по налогу) осуществляется отдельными платежными поручениями в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования.

Налогоплательщики-работодатели умень?ают сумму налога, уплачиваемую в Фонд социального страхования Российской Федерации, на сумму произведенных ими расходов на цели государственного социального страхования, предусмотренные законодательством Российской Федерации. При этом расходы на оплату первых двух дней временной нетрудоспособности не умень?ают сумму налога, уплачиваемую в Фонд социального страхования Российской Федерации, в связи с тем, что указанные расходы оплачиваются за счет средств работодателей в соответствии с федеральным законом от 29.12.2004 г. 202-ФЗ О бюджете Фонда социального страхования Российской Федерации на 2005 год.

По итогам отчетного периода (календарного месяца) налогоплательщики-работодатели производят исчисление авансовых платежей по налогу, исходя из налоговой базы, исчисленной с начала календарного года, включая последний отчетный период, и соответствующей ставки налога. Сумма авансового платежа по налогу, подлежащая уплате за отчетный период, определяется с учетом ранее уплаченных сумм авансовых платежей.

Уплата авансовых платежей налогоплательщиками-работодателями производится ежемесячно в срок, установленный для получения средств в банке на уплату труда за истек?ий месяц, или в день перечисления средств на оплату труда со счетов налогоплательщиков на счета работников, или по поручению работников на счета третьих лиц, но не позднее 15-го числа месяца, следующего за отчетным. Данные о суммах исчисленных и уплаченных авансовых платежей налогоплательщик отражает в расчете, представляемом не позднее 20-го числа месяца, следующего за отчетным, в налоговый орган по форме, утвержденной Федеральной налоговой службой.

Ежеквартально, не позднее 15-го числа месяца, следующего за истек?им кварталом, налогоплательщики-работодатели обязаны представить в региональные отделения фонда социального страхования Российской Федерации сведения (отчеты) по форме, утвержденной Фондом социального страхования Российской Федерации, о суммах:

1) начисленного налога в Фонд социального страхования Российской Федерации;

2) использованных на выплату пособий по временной нетрудоспособности, по беременности и родам, по уходу за ребенком до достижения им возраста 1,5 лет, при рождении ребенка, на возмещение стоимости гарантированнного перечня услуг и социального пособия на погребение, на другие виды пособий по государственному социальному страхованию;

3) направленных ими в установленном порядке на санаторно-курортное обслуживание работников и их детей;

4) расходов, подлежащих зачету;

5) уплачиваемых в Фонд социального страхования Российской Федерации.

В соответствии с приказом Минфина России от 15.01.01 3н с 16 января 2001 года для перечисления средств по платежам в государственные социальные фонды по каждому из фондов открывается свой лицевой счет в органах федерального казначейства. Платежные поручения на перечисление средств в уплату ЕСН, а также недоимок, пеней и ?трафов, образовав?ихся на 1 января 2001 года по платежам в фонды, представляются в банк отдельно по каждому из них.

Версия для печати К списку документов

Версия для печати К списку документов

Формула ЕСН в 2018 году: рассчитываем страховые взносы

Статьи по теме

ЕСН – это единый социальный налог. В 2018 год вместо него по определенной формуле платят пенсионные взносы, а также взносы на обязательное социальное и медстрахование. Здесь вы найдете подробный порядок расчета взносов.

Формула ЕСН в 2018 году: рассчитываем страховые взносы

Расчетный период по обязательным страховым взносам – один календарный год. Внутри года есть отчетные периоды – 1 квартал, полугодие, девять месяцев, год. Взносы рассчитывают нарастающим итогом с начала года по каждый отчетный период. Перечисляют взносы раз в месяц. Ниже будет дана формула ЕСН в 2018 году.

Расчет ежемесячных платежей по ЕСН

Ежемесячно определяйте сумму платежей по каждому виду обязательного страхования:

Первым делом определяют сумму ежемесячных взносов по каждому работнику. Затем в целом по всей компании. Тарифы страховых взносов есть в статьях 425–429 НК РФ и 22 и 33.1 Закона от 15 декабря 2001 № 167-ФЗ (по пенсионным взносам).

Ставки ЕСН в 2018 году: таблица

В 2018 году страховые взносы (ЕСН) платят по следующим ставкам (см. таблицу):

Вид ЕСН (взносов)

Ставка с выплат в пределах базы, облагаемой ЕСН

Ставка с выплат сверх базы, облагаемой ЕСН

Обязательное пенсионное страхование

Обязательное социальное страхование на случай болезни и материнства

Обязательное медицинское страхование

В этих размерах начисляют единый социальный налог в 2018 году ставка по которому составляет в сумме 30%.

Формула ЕСН для пенсионных взносов

Сумму пенсионных взносов рассчитайте по формуле:

Формула ЕСН для взносов на социальное страхование

Сумму взносов по соцстрахованию рассчитайте по формуле:

Формула ЕСН для взносов на медицинское страхование

Сумму взносов по медстрахованию рассчитайте по формуле:

При начислении страховых взносов используют ставки ЕСН 2018, которые приведены выше.

Все выплаты сотруднику и суммы начислений учитывают в специальном бухгалтерском регистре, например, в индивидуальных карточках. Здесь же приводят общий размер социальных налогов в 2018 году по конкретному человеку. Форму карточки вы вправе разработать самостоятельно. За основу можно взять карточку из письма ПФР от 9 декабря 2014 г. № АД-30-26/16030 и ФСС России № 17-03-10/08/47380. Суммы платежей по каждому работнику нужно суммировать. В результате получится итоговая сумма взносов, начисленных с начала календарного года до окончания текущего месяца в целом по всей компании.

Формула расчета ЕСН за месяц

Страховой платеж за текущий месяц рассчитайте по формуле:

Особенности расчета взносов на пенсионное страхование

При расчете взносов на пенсионное страхование по общим тарифам учитывайте величину базы, облагаемой ими. С базы, которая не превышает предельную величину, для начисления используется ставка социального налога 2018 в размере 22 процента. А с базы сверх этого предела – по ставке 10 процентов. В 2018 году предельная величина базы — 1 021 000 руб.

С базы, которая не превышает предел, пенсионные взносы рассчитайте по формуле:

С базы сверх предельной величины взносы начислите по формуле:

17.9. Единый социальный налог, взносы в пенсионный фонд и фонд страхования

В бухгалтерском учете суммы единого социального налога (далее – ЕСН), исчисленные в порядке, установленном гл. 24 «Единый социальный налог» НК, входят в состав расходов по обычным видам деятельности и отражаются по дебету счетов затрат или прочих (на которых произведены соответствующие начисления в оплату труда) в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению» с разбивкой суммы налога на суммы, зачисляемые в федеральный бюджет и соответствующие фонды.

Сумма страховых взносов на обязательное пенсионное страхование, исчисленная исходя из тарифов, предусмотренных ст. 22, 33 Федерального закона «Об обязательном пенсионном страховании в Российской Федерации», уменьшает сумму ЕСН, подлежащую уплате в федеральный бюджет (налоговый вычет) согласно п. 2 ст. 243 НК.

Авансовые платежи по ЕСН исчисляются в порядке, установленном ст. 243 НК, и отражаются в бухгалтерском учете согласно Инструкции по применению Плана счетов в рассматриваемом случае по дебету счета 20 в корреспонденции с кредитом счета 69 «Расчеты по социальному страхованию и обеспечению» на отдельных субсчетах. В соответствии с п. 2 ст. 243 НК сумма ЕСН (сумма авансового платежа по ЕСН), подлежащая уплате в федеральный бюджет, уменьшается налогоплательщиками на сумму начисленных ими за тот же период страховых взносов (авансовых платежей по страховому взносу) на обязательное пенсионное страхование (налоговый вычет), что отражается в бухгалтерском учете записями по субсчетам счета 69 (по дебету субсчета «ЕСН в части, зачисляемой в федеральный бюджет» и кредиту субсчетов «Страховые взносы на обязательное пенсионное страхование на финансирование страховой части трудовой пенсии» и «Страховые взносы на обязательное пенсионное страхование на финансирование накопительной части трудовой пенсии»).

В соответствии с п. 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний страховые взносы начисляются на начисленную по всем основаниям оплату труда работников. Сумма начисленных страховых взносов относится к прочим расходам по обычным видам деятельности и отражается согласно Плану счетов по кредиту счета 69 на соответствующем субсчете.

Для целей налогообложения прибыли начисленные суммы ЕСН и страховых взносов на обязательное социальное страхование относятся к прочим расходам, связанным с производством и реализацией, в соответствии с подп. 1 и 45 п. 1 ст. 264 НК.

Суммы пеней по ЕСН, страховым взносам на обязательное пенсионное страхование и страховым взносам на обязательное социальное страхование отражаются в соответствии с Планом счетов по дебету счета 99 «Прибыли и убытки» (субсчет «Платежи за счет прибыли, оставшейся после налогообложения») в корреспонденции с кредитом соответствующих субсчетов счета 69.

Для целей исчисления налога на прибыль суммы пеней, уплачиваемые организацией в связи с несвоевременной уплатой ЕСН и вышеназванных страховых взносов, не учитываются в составе расходов на основании п. 2 ст. 270 НК. Таким образом, суммы пени не участвуют в формировании показателей бухгалтерской прибыли и налоговой базы по налогу на прибыль организаций.

Что такое Единый социальный налог (ЕСН)?

Российское правительство предлагает на базе трёх действующих взносов (взносы в Федеральный фонд обязательного медицинского страхования, в Фонд социального страхования и Пенсионный фонд России) воссоздать Единый социальный налог (ЕСН). Это позволит упростить правила уплаты налогов, снизит количество проверок и контрольных мероприятий. Реформа также должна резко увеличить поступления от тех участников рынка, которые ранее использовали различные схемы ухода от уплаты налогов.

Единый социальный налог (ЕСН) — налог, который с 2002 по 2010 год взимался для реализации права граждан на государственное пенсионное и социальное обеспечение, а также медицинскую помощь. Он составлял 26% от фонда оплаты труда.

С 1 января 2010 года Единый социальный налог был отменён, вместо него для плательщиков введены страховые взносы в:

Из чего платился Единый социальный налог?

Для исчисления Единого социального налога объектом налогообложения для работодателей являлись:

В каких случаях не требовалась уплата Единого социального налога?

От уплаты налога освобождались:

-

пособия и компенсации, не облагаемые налогом на доходы физических лиц;

ЕСН — Единый социальный налог — Справочник

Порядок формирования налоговой базы, исчисления и уплаты единого социального налога

Единый социальный налог — справочник для бухгалтера

Что такое ЕСН

Единый социальный налог (ЕСН) — федеральный налог в Российской Федерации, зачисляемый в Федеральный бюджет и государственные внебюджетные фонды — Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования Российской Федерации — и предназначенный для сбора средств на реализацию права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

С 2010 года единый социальный налог отменён, вместо него нынешние плательщики налога будут уплачивать страховые взносы в ПФР, ФСС, федеральный и территориальные ФОМСы, согласно закону № 212-ФЗ от 24.07.2009. Суммарные ставки отчислений с 1 января 2010 года не изменены, а с 1 января 2011 года будут увеличены ставки отчислений в Пенсионный фонд, Фонд обязательного медицинского страхования.

С 1 января 2010 года — ЕСН отменен, вместо него установлены прямые страховые взносы работодателей (страхователей) в три внебюджетных фонда — ПФР, ФОМС и ФСС. В 2010 году совокупный объем страховых взносов сохранится на уровне ставки ЕСН — 26 %, из которых 20 % будут направляться в Пенсионный фонд РФ (на обязательное пенсионное страхования). При этом взносы будут уплачиваться с годового заработка до 415 тысяч рублей. В случае, если годовой заработок превышает 415 тысяч рублей, взносы сверх 415 тысяч рублей не взимаются, но и пенсионные права сверх этой суммы не формируются. С 2011 года размер совокупных взносов возрастет до 34 %, из которых 26 % составят отчисления по обязательному пенсионному страхованию.

Эта система позволяет существенно увеличить уровень пенсий в стране. Для лиц, полностью попадающих под действие страховой системы, коэффициент замещения пенсией зарплаты, с которой уплачивались страховые взносы, составит не менее 40 % после 30 лет уплаты этих взносов при наступлении страхового случая (то есть старости, определяемой путем достижения гражданином установленного законодательством возраста — 55 лет для женщин и 60 лет для мужчин).

ЧТО ВАЖНО ЗНАТЬ О НОВОМ ЗАКОНОПРОЕКТЕ О ПЕНСИЯХ

Подписка на новости

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

13 января 2010

C 1 января 2010 года Россия перешла на полноценное социальное страхование — единый социальный налог (ЕСН) был заменен уплатой страховых взносов (*).

Теперь работодатели будут напрямую, минуя налоговые органы, перечислять взносы на своих сотрудников во внебюджетные фонды — пенсионный, социального страхования и обязательного медицинского страхования. Таким образом, переход на страховые взносы позволит сделать систему пенсионного обеспечения более эффективной, прозрачной и персонифицированной.

В связи с переходом на страховые принципы на Пенсионный фонд России (ПФР) легла обязанность администрирования взносов работодателей и лиц, самостоятельно уплачивающих страховые взносы, на пенсионное и обязательное медицинское страхование. Теперь средства по индивидуальным счетам граждан будут распределять раз в полгода, а с 2011 года — поквартально.

Что касается работодателей, то в этом году повышения тарифов страховых взносов не будет, оно произойдет в следующем — с 26 до 34 процентов. При этом для сельхозпредприятий, резидентов технико-внедренческих зон, организаций инвалидов ставки до уровня 34 процентов будут подниматься на протяжении 5 лет.

Предприятия с численностью сотрудников свыше 100 человек будут представлять отчетность по взносам в электронном виде, а в дальнейшем переход на электронный документооборот станет обязательным и для предприятий с общей численностью сотрудников свыше 50 человек.

Что касается санкций за ненадлежащее исполнение требований законодательства, то с нового года в компетенции Пенсионного фонда появляются возможности применять к неплательщикам страховых взносов все меры по взысканию задолженности, вплоть до списания недоплаченных средств с банковских счетов, наложения штрафов и пеней, а также меры административного воздействия.

* Федеральный закон № 212-ФЗ от 24.07.2009 года «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».