Усн доходы процент налога

УСН: ставки

Актуально на: 22 февраля 2017 г.

Плательщики УСН исчисляют налог по упрощенке исходя из своих доходов или доходов, уменьшенных на расходы, в зависимости от того, какой объект налогообложения был выбран. Какие ставки УСН применяются в 2017 году, и как рассчитывается минимальный налог при УСН «доходы минус расходы», расскажем в нашем материале.

Ставки УСН в 2017 году

При УСН процентные ставки налога зависят от объекта налогообложения (ст. 346.20 НК РФ):

Ставки УСН по регионам в 2017 году

Указанные выше ставки являются максимальными. Законами субъектов РФ ставки УСН «доходы» и «доходы минус расходы» могут быть понижены:

Так, к примеру, Законом г. Москвы от 07.10.2009 № 41 понижена ставка УСН при объекте «доходы минус расходы» до 10% для некоторых видов деятельности при условии, что выручка по этому «льготному» виду деятельности составляет 75% и более за отчетный (налоговый) период. К таким видам деятельности относятся, в частности, обрабатывающие производства, предоставление социальных услуг, деятельность в области спорта, растениеводство и животноводство.

Законами Республики Крым и г.Севастополя налоговая ставка на этих территориях может быть уменьшена в 2017-2021 гг. – до 3%.

Для ИП законами субъектов РФ может быть предусмотрена ставка 0%, если такие предприниматели зарегистрированы после вступления в силу этих законов и ведут свою деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению. Конкретные виды деятельности устанавливаются законами субъектов РФ. Применять такую ставку ИП могут с момента своей регистрации до 31 декабря следующего года.

При этом необходимо, чтобы по итогам налогового периода доля доходов ИП от вида деятельности, по которому применяется ставка 0%, в общем объеме доходов от реализации составляла 70% и более. Законами субъектов РФ могут быть установлены и иные ограничения на применение ставки 0% по УСН (абз. 5 п. 4 ст. 346.20 НК РФ).

Ставки УСН по регионам РФ в 2017 году можно посмотреть в соответствующих законах субъектов РФ.

Минимальный налог при УСН «доходы минус расходы» в 2017 году

Если упрощенец выбрал объект «доходы минус расходы», то по итогам года вместо обычного налога ему придется платить минимальный налог при выполнении следующего условия:

Какие налоги платят при УСН?

При применении УСН нужно платить один налог. Предприниматель может выбрать один из двух вариантов процентной ставки налога: 6 % или 15 %. Этот выбор зависит от того, какой из двух видов налогообложения будет более выгодным именно для его фирмы:

- если налогообложению будут подлежать доходы, то ставка налога составит 6 %. Налог в этом случае будет рассчитываться исходя из суммы доходов, полученных за отчетный (налоговый) период. При данном варианте большое значение имеет дата получения денег предпринимателем. «Доходом» деньги становятся только после их фактического зачисления на счет (а не при выставлении счета, акта или накладной покупателю). Сумма налога может быть уменьшена на сумму страховых взносов, уплаченных в ПФР, ФСС, ФФОМС, а также взносов ДМС и больничных из средств работодателя;

- если объектом налогообложения будет разница между доходами и расходами, ставка налога составит 15 %. В этом случае при расчете налога сумма доходов уменьшается на сумму расходов, которые учитываются при УСН. С полученной разницы высчитывается налог по установленной ставке 15 % (причем этот процент может быть ниже в зависимости от местонахождения бизнеса). Субъекты Российской Федерации вправе устанавливать дифференцированные налоговые ставки от 5 до 15 % в зависимости от категории налогоплательщиков.

- число работников — не более 100;

- осуществление деятельности, не попадающей в перечень ее видов, делающих использование УСН невозможным;

- остаточная стоимость ОС — не больше 150 млн руб.;

- доля участия в юрлице других юрлиц — не больше 25%;

- отсутствие у юрлица филиалов;

- общий объем доходов за весь текущий год — не выше 150 млн руб. (п. 4 ст. 346.13 НК РФ), а если речь идет о переходе на УСН со следующего года — не больше 112,5 млн руб. за 9 месяцев текущего года.

- увеличение лимита стоимости ОС, позволяющего применять УСН;

- установление новых лимитов доходов (9-месячного и общего годового), цифры которых изменены непосредственно в НК РФ;

- отсутствие необходимости в применении коэффициента-дефлятора, величина которого на период до 2020 года установлена равной 1.

- Главная

- Помощь и доп. информация

- УСН

- Общие положения

- Ставка налога УСН в 2018 году

- годовой доход выше 150 миллионов рублей,

- ООО с филиалами,

- банки и микрофинансовые организации,

- организации, в которых больше 25% уставного капитала принадлежит другой организации,

- ломбарды,

- страховщики,

- фирмы, в которых больше 100 работников,

- организации с основными средствами стоимостью выше 150 млн. рублей,

- негосударственные пенсионные и инвестиционные фонды,

- профессиональные участники рынка ценных бумаг: брокеры, дилеры, управляющие ценными бумагами и другие из главы 2 закона №39-ФЗ,

- организации и ИП, которые производят подакцизные товары, добывают и продают полезные ископаемые, кроме общераспространенных,

- организаторы азартных игр,

- нотариусы и адвокаты,

- участники соглашений о разделе продукции,

- плательщики единого сельскохозяйственного налога,

- казённые и бюджетные учреждения,

- иностранные организации,

- аутстаффинговые компании.

- УСН «Доходы». Налог платят со всех полученных денег. Затраты на покупку товаров, оборудования, зарплату сотрудников не учитываются. В большинстве регионов налог составляет 6% от доходов. Но в некоторых действует пониженная ставка — от 1% до 6%. Например, в Крыму 4%.

- УСН «Доходы минус расходы». Налог платят с разницы между доходами и расходами. Здесь ставка налога выше — от 5% до 15%. Она устанавливается региональными законами:

Ставка УСН в Москве — 15% для всех, 10% для тех, кто ведёт бизнес в сфере социальных услуг, спорта, животноводства и других из закона города Москвы.

Ставка УСН в Санкт-Петербурге — 7% для всех.

Ставка УСН в Екатеринбурге и Свердловской области — 7% для всех, 5% для тех, кто ведёт бизнес в сфере образования, здравоохранения, спорта и других из статьи 2 закона Свердловской области №31-ОЗ.

Важно: налог УСН «Доходы минус расходы» не может быть ниже 1% от доходов. Даже если год был убыточным, придётся заплатить этот минимальный налог. - Какая ставка налога действует в вашем регионе. Посмотрите на сайте налоговой в разделе «Особенности регионального законодательства». Может оказаться, что для вашего бизнеса ставка УСН «Доходы минус расходы» даже меньше, чем УСН «Доходы».

- Размер расходов бизнеса. Обычно УСН «Доходы» подходят для сферы услуг, где затраты небольшие, а УСН «Доходы минус расходы» — для торговли. Если ставка УСН максимальная, то доля расходов бизнеса должна быть 70-80%, чтобы применять УСН 15% было выгодно.

- ИП без сотрудников может уменьшить налог полностью, а ИП с сотрудниками и все ООО — только наполовину.

- Налог уменьшают только те взносы, которые вы заплатили в том же периоде, за который считаете налог. Например, 18 марта вы заплатили 10 тысяч рублей страховых взносов. На эту сумму вы уменьшите налог УСН за I квартал.

- платить 6% с дохода;

- или платить 15%, но с правом вычитать понесённые расходы.

- реализационные:

- от продажи произведенной продукции, услуг, работ;

- от перепродажи ранее купленных товаров;

- от продажи имущественных прав.

- внереализационные:

- от долей в капитале других фирм;

- от сдачи в аренду имущества;

- от участия в простом товариществе;

- безвозмездно полученные имущество, товары, работы и т.д;

- проценты по займам;

- списанная задолженность;

- штрафы, выплаченные партнёрами за нарушение условий договоров; т.д.

- авансы, возвращенные при отмене сделок;

- средства ФСС, полученные как возмещение пособий для работников;

- задаток;

- имущественный вклад в уставной капитал;

- займы и кредиты;

- стоимость векселя, переданного в счёт займа (проценты по нему — уже доход);

- субсидии, гранты или иное бюджетное финансирование;

- дивиденды, при условии, что с них удержан контрагентом налог на прибыль.

- приобретение основных средств (ОС) и активов;

- затраты на ремонт ОС;

- приобретение лицензионных баз данных и компьютерных программ;

- обеспечение пожарной безопасности и охраны;

- затраты на научные исследования для производства;

- зарплата работников, обязательное страхование, командировочные;

- арендные, лизинговые, таможенные платежи;

- аудиторские, бухгалтерские, юридические и нотариальные услуги;

- налоги и сборы, кроме налога на УСН;

- закупка товаров для перепродажи;

- транспортные расходы;

- затраты на канцелярию, почтовые и телефонные услуги;

- и т.д (всего в НК РФ 36 пунктов).

- односторонним заявлением (ст 410 ГК РФ);

- двусторонним актом.

- Если средство купили на «Упрощёнке», то оно учитывается по первоначальной стоимости согласно правилам бухучёта.

- Если ОС приобрели до перехода на УСН, то берётся его остаточная стоимость по правилам налогового учёта.

- 21.10.2016

- Бухгалтерия

- Бухучет

В уведомлении о применении УСН обязательно необходимо указать объект налогообложения. Поскольку поменять объект налогообложения можно только с 1 января очередного календарного года, нужно внимательно отнестись к выбору объекта налогообложения.

Если расходы малы (то есть затрат на производство будет немного), то выгоднее выбрать 1-ый вариант налогообложения и платить налог 6 % с дохода. Если же ваши расходы приближаются к половине от всех поступлений — доходов, то выгоднее взять 15 % от «доходы-расходы». Это несложно уточнить, взяв конкретные цифры затрат на ведение бизнеса и ожидаемую прибыль.

ООО на УСН «доходы» и «доходы минус расходы» обязаны вести бухучет. А по итогам года сдавать бухотчетность. Индивидуальные предприниматели пока освобождены от этой обязанности.

Вам не понадобятся специальные знания и навыки, чтобы сформировать отчеты или декларацию, рассчитать налоги или составить счет-фактуру. В сервисе Контур.Эльба вы сможете работать самостоятельно без привлечения специалистов в штат или на аутсорсинг. Работать в сервисе очень легко: в течение отчетного периода (квартал, год) заполняйте первичные документы — на их основании сервис поможет рассчитать налоги и подготовить отчетность.

Отчитывайтесь по УСН с помощью Эльбы. Пользуйтесь всеми возможностями сервиса 30 дней бесплатно.

УСН-доходы в 2018 году (6 процентов): что нужно знать?

Отправить на почту

УСН-доходы 2018 года в части основных правил применения не отличается от порядка предшествующих лет. Рассмотрим подробнее эти правила для УСН доходы — 2018.

Как перейти на упрощенную систему налогообложения по ставке 6%

Применение системы налогообложения УСН доходы 6% (это ее основная ставка, которая в регионах может снижаться до 1%) требует от налогоплательщиков соответствия ряду ограничений (ст. 346.12 НК РФ):

Подробнее о применении установленных лимитов доходов читайте в статье «Ограничения по выручке при УСН в 2018 году».

Условия для начала применения УСН «доходы» 6% достаточно просты. При соответствии вышеуказанным критериям достаточно сообщить в налоговую о переходе на упрощенную систему УСН «доходы».

Для только что зарегистрированных налогоплательщиков никаких начальных условий для выбора УСН 6% нет, однако им необходимо будет придерживаться указанных выше лимитов на протяжении текущего года, чтобы не потерять право на применение системы налогообложения 6%.

При расчете налога при УСН 6 процентов облагаемый доход определяется по нормам гл. 25 НК РФ (ст. 249 и 250). К облагаемым не относятся операции, перечисленные в ст. 251 НК РФ, а также облагаемые налогом на прибыль операции у юрлиц и НДФЛ у физлиц-предпринимателей.

Сумма начисленного от полученного дохода налога может быть уменьшена на сумму уплаченных налогоплательщиком страховых взносов. Однако если у упрощенца есть наемные работники, таким способом можно уменьшить налог не более чем в 2 раза (п. 3.1 ст. 346.21 НК РФ).

О том, какими могут быть тарифы по страховым взносам при применении УСН, читайте в материале «Каковы страховые взносы для УСН в 2017-2018 годах?».

Особенности УСН «доходы» 6% в 2017-2018 годах

Упрощенную систему налогообложения (6 процентов) 2017—2018 годов от УСН предшествующих лет отличает:

Подробнее о замораживании величины лимитов доходов читайте в статье «Новые лимиты доходов по УСН не изменятся до 2021 года».

УСНО 6% и налог на имущество

Применение упрощенной системы налогообложения 6% не освобождает налогоплательщика от уплаты налога на имущество в отношении тех объектов недвижимости, базовая стоимость которых определена как кадастровая. Для ИП налогооблагаемым будет имущество, используемое в предпринимательской деятельности.

К таким объектам, в частности, относятся офисы (деловые центры либо помещения в них), торговые или административные центры, а также помещения для размещения объектов общественного питания или оказания бытовых услуг населению.

ИП на УСН 6%

Упрощенка по ставке 6% применяется индивидуальными предпринимателями на тех же основаниях, что и иными налогоплательщиками (ст. 346.12 Налогового кодекса).

Исключением является то, что для ИП не установлен предельный размер полученных за 9 месяцев года доходов для перехода на УСН со следующего налогового периода (письмо Минфина от 01.03.2013 № 03-11-09/6114). Однако при этом необходимо уложиться в общий предел допустимого за год дохода.

Для ИП тоже действует ограничение по числу наемных работников (их не может быть больше 100) и остаточной стоимости основных средств (письма Минфина России от 20.01.2016 № 03-11-11/1656, от 27.03.2015 № 03-11-12/16911, от 13.02.2015 № 03-11-12/6555, от 19.09.2014 № 03-11-06/2/47029, от 14.08.2013 № 03-11-11/32974).

Лишены права воспользоваться преимуществами упрощенной системы налогообложения те предприниматели, которые занимаются добычей и сбытом полезных ископаемых (кроме повсеместно распространенных), изготавливают подакцизную продукцию или выбрали единый сельхозналог.

Также не имеют права использовать УСНО те ИП, которые не уведомили налоговые органы о переходе на упрощенку в установленные пп. 1 и 2 ст. 346.13 НК РФ сроки.

О порядке уведомления налоговых органов при переходе на УСН читайте в статье «Заявление о переходе на УСН в 2017 году (образец)».

УСН 15% или упрощенка 6% — что выбрать?

Только что зарегистрированным налогоплательщикам всегда довольно трудно сориентироваться, что выгоднее — упрощенка 6% или 15%? В большинстве случаев выбор объекта налогообложения продиктован тем, какие обороты будут у упрощенца и какими видами деятельности он планирует заниматься.

Если доля затрат по деятельности на УСН значительна, выгоднее выбирать объект «доходы минус расходы» со ставкой 15%, в противном случае разумнее уплачивать налог с доходов по ставке 6%.

Также немаловажным является место ведения бизнеса, ведь многие субъекты РФ устанавливают льготные условия для упрощенцев, снижая налог для определенных категорий налогоплательщиков (либо для конкретных видов деятельности).

Подробнее о том, как рассчитывается УСН-налог при объекте «доходы», читайте в статье «Порядок расчета налога по УСН ”доходы” в 2017-2018 (6%)».

Правила применения УСН с объектом «доходы» в 2018 году соответствуют начавшим действовать с 2017 года (увеличившимся лимитам доходов и стоимости ОС, неприменению к доходам коэффициента-дефлятора). Прочие требования, ограничивающие применение упрощенки с основной ставкой 6%, остались неизменными.

Узнавайте первыми о важных налоговых изменениях

Ставка налога УСН в 2018 году

Ближайшие отчетные даты ООО и ИП на УСН

Аванс по УСН за III квартал 2018 года

Ставка налога УСН

Сколько процентов налога платить на УСН – зависит от того нескольких факторов:

• какой объект налогообложения выбрал предприниматель или организация;

• приняты ли в регионе пониженные ставки для данного вида деятельности;

• действуют ли для ИП или ООО налоговые каникулы.

Помимо этого есть такое понятие как минимальный налог на УСН, а еще упрощенцы с наемными работниками иногда могут применять пониженные проценты страховых взносов.

Но обо всем по порядку.

Стандартные ставки налога при УСН в 2018 году

Организация или предприниматель могут выбрать один из двух объектов налогообложения:

1. «Доходы». В этом случае нужно будет платить 6% со всей поступившей выручки. Количество расходов на расчет платежа не влияет, и учитывать их не нужно.

КУДиР и декларация заполняются только в части доходов.

Имейте в виду, что этот вариант не могут применять участники договоров простого товарищества и доверительного управления имуществом.

2. «Доходы минус расходы». Этот вариант предполагает платеж в размере 15% от разницы между поступившей выручкой и произведенными затратами.

Минимальная ставка налога при УСН «Доходы минус расходы» в 2018 году

Этот налог должны рассчитывать все, кто применяет этот вариант упрощенки.

Как это делается?

По окончании всю поступившую выручку нужно умножить на 1%. Это и есть минимальный налог.

Затем нужно рассчитать налог обычным способом – разницу между выручкой и расходами умножить на 15%.

Какая из этих двух сумм окажется больше, ту и нужно будет перечислить в бюджет по итогам года.

При расчете авансовых платежей минимальный налог вычислять не нужно.

Пониженные ставки на упрощенке

Их могут устанавливать для отдельных видов деятельности субъекты Российской Федерации своими законами.

Информацию об этом нужно искать на центральном и региональных сайтах ФНС или уточнять в местной ИФНС.

Например, открываем Закон Астраханской области от 10.11.2009 № 73/2009-ОЗ (ред. от 24.11.2016) и видим, что при УСН «Доходы минус расходы», действует ставка всего 5% для тех, кто занимается производством пищевых продуктов, издательской деятельностью, металлургией, обработкой древесины и т.д.

Местные власти могут установить от 1 до 6% для объекта «Доходы» и от 5 до 15% для объекта «Доходы минус расходы».

Ставка 0% или налоговые каникулы для упрощенцев

Если повезет, можно вообще не платить первые два налоговых периода.

Но для этого нужно заниматься производством, социальной или научной деятельностью.

При этом доля доходов от такой деятельности должна быть не меньше 70%.

И это еще не все.

Даже при соблюдении этих условий воспользоваться льготой можно будет только в том случае, если местные власти дали на это добро и прописали в законе субъекта РФ.

Закон № 477-ФЗ от 29.12.2014 «О внесении изменений в часть вторую Налогового кодекса РФ» прописывает возможность введения налоговых каникул. Но только на местном уровне решается, быть им или не быть.

Пониженные проценты страховых взносов для работодателей на упрощенке

Для некоторых предприятий и ИП на УСН статьей 427 НК РФ на 2018 год установлены сниженные тарифы на обязательное пенсионное, медицинское и социальное страхование работников:

• пенсионное – 20%;

• медицинское – 0%;

• страхование на случай временной нетрудоспособности и материнства – 0%.

Такие тарифы могут применять упрощенцы, которые занимаются видами деятельности, перечисленными в п.1 той же статьи.

Среди них производство пищевых продуктов, резиновых изделий, машин и оборудования, кожи транспортных средств, обработка древесины, здравоохранение, образование и т.д.

Для того, чтобы применять эти ставки на упрощенке, должны быть соблюдены два условия:

1. Доход от вида деятельности из списка должен быть не менее 70% от общего объема выручки;

2. Выручка за налоговый период не должна превышать 79 миллионов рублей.

В сервисе «Моё дело» вы легко можете рассчитывать налоги и взносы, а также заполнять декларации и другие отчеты.

Сформировать и отправить декларацию по упрощенной системе налогообложения можно в считанные минуты, загрузив банковскую выписку.

Параллельно система сформирует книгу учета доходов и расходов, рассчитает налог с учетом вычетов, сформирует платежный документ и предложит оплатить налог удобным способом.

Пользователям сервиса доступны такие удобные функции, как:

• кадровый учет;

• складской учет;

• формирование договоров, счетов и первичных документов;

• проверка контрагентов;

• отслеживание статуса отправленной отчетности;

• сверка с ИФНС;

• отправка неформализованных запросов в ИФНС и ПФР;

• консультации экспертов.

Приберегите драгоценное время для важных дел, а рутину доверьте сервису «Мое дело».

Зарегистрируйтесь – и можете начинать работу в системе прямо сейчас.

Упрощённая система налогообложения в 2018 году

Что такое УСН

В России пять систем налогообложения, которые отличаются размером налогов и количеством отчётности. Упрощённая система или УСН — самая распространённая среди небольшого бизнеса. Она подходит почти всем и делает жизнь предпринимателя проще: один налог заменяет несколько, отчитываться нужно раз в год и есть способы платить меньше.

О других системах и выгоде каждой из них мы рассказали в статье «Как выбрать систему налогообложения».

Кому не подходит УСН

Если вы попадаете в этот список, перейти на УСН не получится:

Два вида УСН

Виды УСН отличаются тем, с какой суммы платят налог.

Какую УСН выбрать

Это зависит от двух факторов:

Как уменьшить УСН «Доходы»

Из налога можно вычесть страховые взносы за ИП и сотрудников. Для этого соблюдайте два главных правила:

О нюансах уменьшения налога читайте в статье «Как уменьшить сумму налога на УСН».

Как уменьшить УСН «Доходы минус расходы»

За счёт расходов бизнеса уменьшается не налог, а налоговая база — сумма, с которой вы считаете налог. Здесь нужно быть внимательным: учесть можно только полезные для бизнеса и разрешённые расходы. Их список содержится в ст. 346.16 Налогового кодекса.

УСН доходы минус расходы 2016 — плюсы и минусы налогового режима

Обсудим недостатки и преимущества «Упрощёнки» с объектом доходы минус расходы. Как рассчитать налог? Какие расходы вычитаются из налоговой базы? Правильный ли выбор делают предприниматели и организации, переходя на УСН с этим объектом? Примеры помогут ответить на интересующие бизнесменов вопросы.

Когда УСН доходы минус расходы — правильный выбор

Предприниматели и руководители небольших фирм решают применять УСН, создав бизнес с нуля, или переходят на «упрощёнку» с других налоговых режимов, чтобы платить меньше налогов и облегчить ведение учёта. При этом сталкиваются с выбором объекта налогообложения:

На УСН с этим объектом доходы уменьшаются не только на материальные затраты. Закрытый список учитываемых расходов приведён в ст. 346.16 НК РФ.

Важно не забывать одно «но». Чтобы вычесть затраты, нужно их обосновать — доказать, что они необходимы для бизнеса. Если фирма приобретает автомобиль как основное средство, то он должен быть необходим для перевозки грузов, а не для того, чтобы возить директора в офис и домой. Обоснованные затраты подтверждаются документально — налоговая служба запросит документы (чеки, акты, накладные), которые покажут реальную сумму и дату покупки.

Ставка налога в 2016

Ставка на УСН доходы минус расходы в 2016 году — 15%. Это больше, чем на УСН доходы, поэтому поначалу отпугивает налогоплательщиков. С доходов налог платят по ставке 6%. Но дело в том, что региональные власти вправе снижать обычный размер ставки и устанавливать её в передах от 5 до 15%. Многие субъекты РФ воспользовались этой возможностью, чтобы привлечь инвесторов или развить малый бизнес. В Санкт-Петербурге в 2016 году на УСН установлена ставка 7%, что делает применение УСН доходы минус расходы гораздо выгоднее. Поэтому, прежде чем оценивать преимущества налогообложения по объектам УСН, лучше выяснить, какая ставка действует в интересующем регионе.

Федеральные законы, устанавливающие региональные дифференцированные ставки, принимаются каждый год до начала нового налогового периода. Информацию можно получить в налоговой инспекции или местной администрации.

Пониженная региональными властями ставка на УСН — не налоговая льгота. Право на использование не требует подтверждений и доказательств. Достаточно того, что фирма или ИП зарегистрированы в регионе, где эта ставка установлена.

Как посчитать налог на УСН доходы минус расходы

Налог рассчитывается по формуле:

Налоговая база, в свою очередь, представляет собой доходы за вычетом расходов.

Доходы делятся на:

Все перечисленные доходы учитываются при уплате налога на УСН.

А вот список доходов, которые можно налогом не облагать. Он приведён в ст. 251 НК РФ:

Расходы для учёта в налогообложении в списке ст. 346.16 НК РФ:

Если затраты из списка ст 346.16 НК РФ экономически целесообразны и подтверждены накладными, актами приёма-передачи, они вычитаются из доходов. Полученная сумма составит налоговую базу, которая умножается на ставку при расчёте налога к уплате.

Важно, что доходы и расходы на УСН учитываются кассовым методом. Дата признания покупки или продажи — день списания средств со счетов (получения на счёт) или выплаты из кассы (поступления в кассу).

Как пример: зарплату работников учитывают как расход не в день начисления, а в день выплаты. А полученные авансы за будущие поставки — доход уже в день получения, тогда как затрата на закупку товара учитывается позже — по факту оплаты.

В Книге учёта доходов и расходов (КУДиР) поступления и затраты отражаются той датой, когда были получены или списаны.

Квартальные авансовые платежи не учитываются в расходах — они уменьшают только сумму налога по итогам года.

Пример расчета УСН доходы минус расходы

Разберём на примере, как рассчитать налог на этом спецрежиме.

ООО «Империя» получило за налоговый период доход — 2 800 000 рублей, и произвело расходы (допустимые перечнем) на сумму 2 200 000 рублей. Налоговая база составит: 2 800 000 — 2 200 000 = 600 000 рублей.

Налог: 600 000 * 15% = 90 000 рублей, если ставка не понижена в регионе.

Взаимозачёты на УСН доходы минус расходы

Взаимозачёт — встречное погашение однородных требований контрагентов. По сути это аннулирование обязательств двух организаций друг перед другом, если долги равнозначны. Если две фирмы одновременно и должники и кредиторы в отношении друг друга, долги гасятся при помощи взаимозачёта. Не придётся переводить деньги. Зачёт взаимной задолженности проводится двумя способами:

Прежде чем выбрать вариант, лучше свериться с контрагентом и убедиться, что нет противоречий по суммам долгов. Тогда можно производить взаимозачёт.

Взаимозачёт по заявлению одной стороны

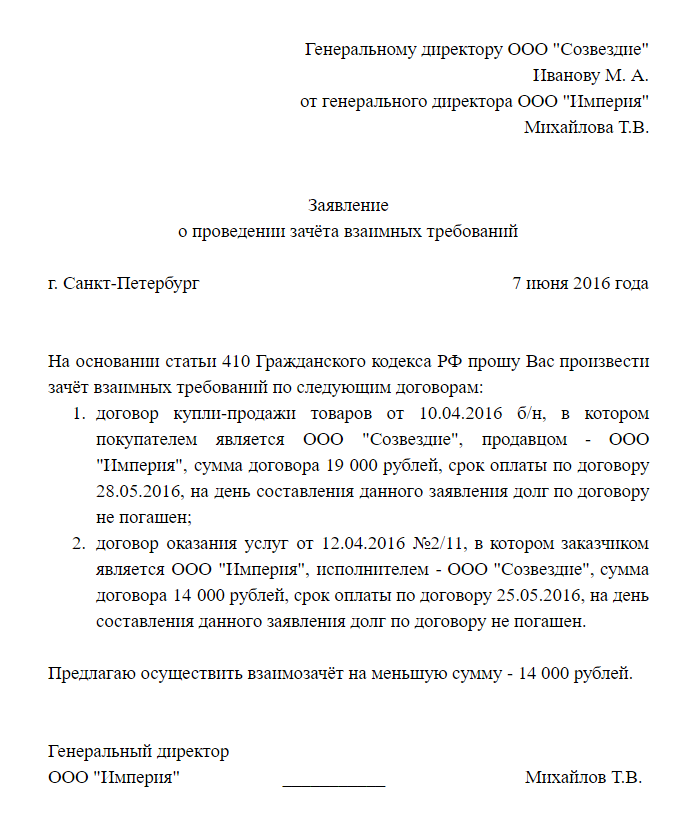

Достаточно отправить контрагенту заявление в произвольной форме, но с соблюдением требований к первичным учётным документам (ст 9 ФЗ N 402 от 06.12.11).

Примерный образец заявления о проведении взаимозачёта требований на УСН:

Заявление отправляют по почте или вручают контрагенту лично. Датой взаимозачёта считается день, когда оно будет получено. Важно иметь подтверждение получения заявления фирмой-партнёром (если используется почта, то подтверждением будет подпись в уведомлении о получении), иначе оснований для зачёта нет. В бухгалтерском и налоговом учёте взаимозачёт лучше отразить на основании бухгалтерской справки, которая составляется после получения заявления партнёром. Этот вариант привлекает быстротой и тем, что не нужно ждать согласия контрагента на взаимозачёт. Однако оставлять партнёра в неведении не стоит — могут возникнуть недоразумения и разбирательства. Лучше согласовать операцию заранее.

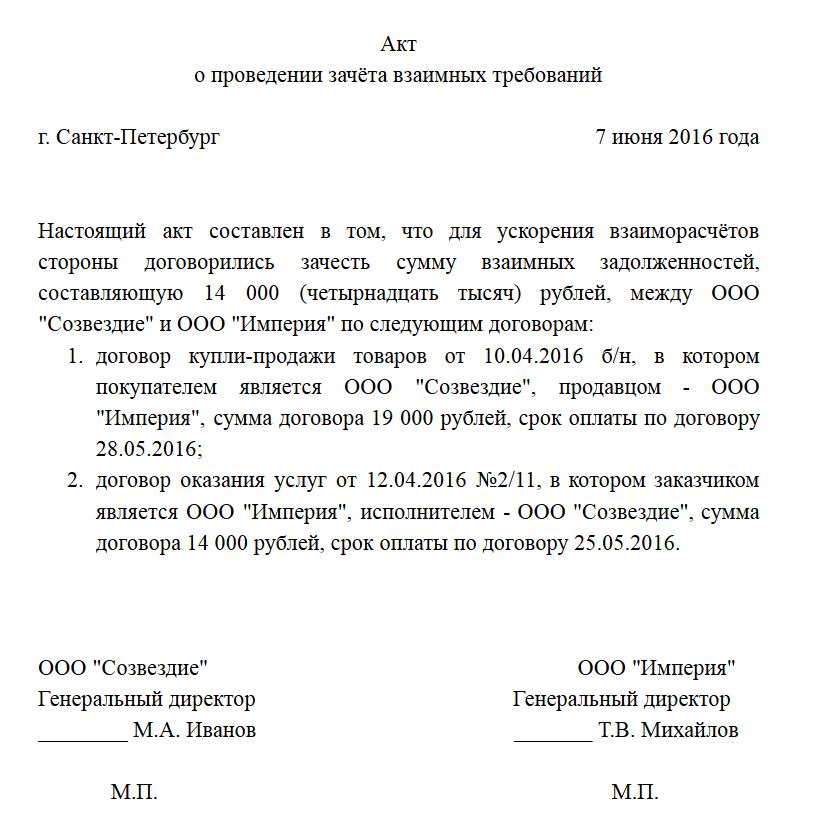

Двусторонний взаимозачёт

Второй вариант — оформить двусторонний акт о зачёте задолженности. Он тоже составляется произвольно, но с обязательным указанием реквизитов сторон.

Примерный образец акта о проведении взаимозачёта требований на УСН:

Дата зачёта — день, когда акт подписан сторонами. Этот вариант может занять больше времени, однако он гарантирует согласие партнёра на взаимозачёт.

Основные средства (ОС) на УСН доходы минус расходы

Имущество признаётся ОС, если его первоначальная стоимость от 40 000 рублей, и срок полезного использования больше года.

Плательщики на УСН доходы минус расходы учитывают затраты на покупку и строительство основных средств. Разница в учёте зависит от того, когда приобреталось ОС.

Организации на УСН не платят НДС, поэтому суммы НДС учитываются в стоимости основных средств. Если ОС куплено до перехода на УСН, ранее предъявленный к вычету НДС нужно восстановить.

Расходы на ОС можно вычесть только после оплаты и введения в эксплуатацию, они должны быть подтверждены и обоснованы.

Амортизация ОС на УСН доходы минус расходы

Амортизация — перенос стоимости основных средств по мере их износа на цену произведённой продукции. Введя ОС в эксплуатацию, фирма начинает начислять амортизацию, сумма которой дополняет цену продаваемых товаров или оказываемых услуг. При этом из выручки за товары или услуги (работы) амортизационные отчисления затем откладываются и накапливаются, образуя денежный фонд. Амортизационный фонд потом используют для ремонта изношенных ОС или покупки новых. Создавать такой фонд обязаны все предприятия — система налогообложения значения не имеет.

На УСН доходы минус расходы учёт амортизации ОС как раз предполагает списание затрат на их приобретение, о котором говориться в предыдущем блоке статьи.

Если ОС куплено при применении УСН, его стоимость списывается поквартально в течение года равными долями. В зависимости от того, когда оно было оплачено и введено в эксплуатацию средство, списание происходит:

Расчет налога УСН Доходы

ИП и организации вправе применять упрощенную систему налогообложения, если:

деятельность компании не приведена в списке категорий налогоплательщиков, не имеющих право применять УСН в статье 346.12 Налогового кодекса РФ;

численность работников не более 100 человек;

доля участия других организаций в уставном капитале не более 25%;

остаточная стоимость основных средств не более 100 млн.;

годовые доходы не превышают 60 млн. руб., умноженных на коэффициент-дефлятор (в 2016 г.=1,329);

доходы организации, переходящей на УСН, по итогам 9 месяцев года не превышают 45 млн. руб., умноженных на коэффициент-дефлятор того года, в котором организация подает заявление о переходе на УСН.

Предприниматели могут перейти на УСН, подав уведомление в налоговую инспекцию в срок не позднее 30 дней после государственной регистрации. Перейти на УСН уже функционирующим организациям можно только с начала нового календарного года, при этом уведомление нужно подать не позднее 31 декабря текущего года.

Давайте рассмотрим, как компании, применяющие УСН Доходы должны рассчитывать и уплачивать налог. Во-первых, при упрощенной системе организация уплачивает единый налог и освобождается от уплаты следующих налогов:

НДС (кроме операций ввоза товаров в РФ);

Налог на прибыль;

Налог на имущество (кроме случаев, когда имущество в соответствии с законодательством оценивается по кадастровой стоимости).

При УСН Доходы налоговой базой является денежное выражение доходов предприятия. Учет доходов должен вестись кассовым методом в специальной Книге учета доходов и расходов (КУДиР). Это означает, что доходы могут быть признаны лишь после того, как компания получит денежные средства. При этом доходами признаются:

доходы от реализации – это выручка от реализации товаров, работ, услуг и имущественных прав;

внереализационные доходы, которые указаны в ст. 250 НК РФ, например, проценты по договорам займа, списанная в связи истечением срока исковой давности кредиторская задолженность.

Важно помнить, что не все доходы должны быть учтены при расчете налога. Не учитываемые при определении налоговой базы доходы перечислены в статье 251 НК РФ. Например, к ним относятся:

полученные займы и кредиты;

полученные задаток, залог;

взносы в уставный капитал предприятия;

стоимость имущества, полученного агентом для продажи;

денежные средства и имущество, полученные от учредителя, при условиях, что его доля в уставном капитале превышает 50% и имущество не будет продано в течение года.

Налоговая ставка для УСН Доходы равна 6%, с 2016г. в регионах она может быть снижена до 1%. К примеру, если организацией получен доход за год в размере 1 млн. руб., то налог составит 1 000 000 × 6% = 60 000 руб.

Отчетным периодом для УСН Доходы является каждый квартал, по итогам которого у налогоплательщика возникает обязанность рассчитать и уплатить авансовые платежи по налогу. Авансовые платежи по УСН рассчитываются нарастающим итогом с начала года, т.е. при расчете за полугодие из налоговой базы за 6 месяцев, умноженной на ставку налога, нужно вычесть уже уплаченный авансовый платеж за первый квартал. Авансовый платеж за 9 месяцев равен налоговой базе за 9 месяцев, умноженной на 6%, полученную сумму необходимо уменьшить на уплаченные авансовые платежи за 1 и 2 кварталы. Налог за год рассчитывается путем умножения налоговой базы за год на ставку и вычетом из получившейся суммы всех уплаченных авансовых платежей.

Большим преимуществом данного режима является возможность уменьшить авансовые платежи на сумму уплаченных страховых взносов. Компании-работодатели имеют право уменьшить налог УСН до 50%. ИП без сотрудников имеют право учесть всю сумму уплаченных фиксированных взносов, а также сумму страховых взносов, которая уплачивается в размере 1% от доходов ИП, превышающих 300 тыс. руб.

Давайте разберем на примере расчет авансовых платежей по налогу при режиме УСН Доходы.

Данные по доходам и уплаченным страховым взносам компании ООО «Зима» составили: