Счет страховые взносы на случай временной нетрудоспособности

Оглавление:

Бухучет расчетов по страховым взносам

Начисляя зарплату, бухгалтер одновременно должен рассчитать и страховые взносы во внебюджетные фонды. На каких счетах бухучета их отражать? Относительно взносов на соцстрахование ответ можно найти в приказе Минздравсоцразвития России 1 . А по поводу взносов в ПФР и фонды обязательного медстрахования пока никаких рекомендаций чиновников нет. Разберемся с этим вопросом самостоятельно.

Для расчетов с фондами обязательного соцстрахования Инструкцией к плану счетов бухгалтерского учета 2 рекомендован счет 69 «Расчеты по социальному страхованию и обеспечению». Необходимость его применения следует закрепить в бухгалтерской учетной политике в рабочем плане счетов 3 . К счету 69 откройте субсчета:

69-1 «Расчеты по социальному страхованию» — для учета расчетов по взносам в ФСС России;

69-2 «Расчеты по пенсионному обеспечению» — для учета расчетов по взносам в ПФР;

69-3 «Расчеты по обязательному медицинскому страхованию» — для учета расчетов по взносам в федеральный и территориальный фонды медстрахования.

К этим субсчетам откройте субсчета второго порядка. Так, для раздельного учета взносов на страхование по временной нетрудоспособности и по «травме» субсчет 69-1 разбейте на два субсчета:

69-1-1 «Расчеты с ФСС России по страховым взносам»;

69-1-2 «Расчеты с ФСС России по взносам на страхование от несчастных случаев и профзаболеваний».

Для учета взносов в ПФР по финансированию страховой и накопительной частям пенсии субсчет 69-2 разбейте на субсчета:

69-2-1 «Расчеты с ПФР по страховой части трудовой пенсии»;

69-2-2 «Расчеты с ПФР по накопительной части трудовой пенсии».

Расчеты с федеральным и территориальным фондами обязательного медстрахования проводите на субсчетах, открытых к счету 69-3:

69-3-1 «Расчеты с ФФОМС»;

69-3-2 «Расчеты с ТФОМС».

Отражаем взносы в учете.

Суммы страховых взносов следует отражать по кредиту субсчетов, открытых к счету 69, и дебету тех же счетов бухучета, по которым начислена зарплата, облагаемая ими. Так, по персоналу, занятому в основном производстве, страховые взносы отражают по дебету счета 20 «Основное производство», во вспомогательном — по дебету счета 23 «Вспомогательное производство»; по управленческому персоналу — по дебету счета 26 «Общехозяйственные расходы», по работникам непроизводственной сферы — по дебету счета 91-2 «Прочие расходы». Если ваша организация занимается торговлей, то учет взносов следует вести на счете 44 «Расходы на продажу».

Начислять взносы нужно в последний день каждого месяца. Как мы сказали выше, порядок отражения взносов в ФСС России установлен приказом Минздравсоцразвития России 4 . По этому документу на субсчете 69-1-1 компания должна отражать, помимо взносов, также суммы начисленных, выплаченных и возмещенных из ФСС России пособий по болезни; беременности и родам; суммы единовременного пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности; единовременного пособия при рождении ребенка; ежемесячного пособия по уходу за ребенком; социального пособия на погребение. Эти пособия начисляют по дебету субсчета 69-1-1 и кредиту счета 70 «Расчеты с персоналом по оплате труда». Сумму пособия по «травме» начисляют по дебету субсчета 69-1-2 и кредиту счета 70.

Перечисленные во внебюджетные фонды страховые взносы отражают по дебету субсчетов счета 69 и кредиту счета 51 «Расчетный счет». Если же организация получает деньги от ФСС России в счет возмещения расходов на соцстрахование, то проводка будет обратной.

Пример

В январе 2010 г. зарплата сотрудника А.И. Иванова, занятого в основном производстве, составила 30 000 руб. Работнику В.И. Смирнову, работающему в непроизводственном подразделении, в этот месяц выплатили: зарплату в размере 25 000 руб., пособие по болезни — 6000 руб., в т. ч. пособие за первые два дня, оплачиваемое за счет организации, — 2000 руб. Оба сотрудника организации родились позже 1967 г.

Компания не имеет права на применение пониженных ставок взносов, поскольку применяет общий режим налогообложения. Следовательно, тарифы страховых взносов у фирмы следующие:

• в ПФР — 20%, в т. ч. 14% — на страховую часть трудовой пенсии и 6% — на накопительную.

• в ФСС России по страховым взносам — 2,9%;

• в ФСС России по взносам на страхование от несчастных случаев и профзаболеваний — 0,2%;

• в ФФОМС — 1,1%;

• в ТФОМС — 2,0%.

Согласно учетной политике организации зарплата работников основного производства отражается на счете 20 «Основное производство», а выплаты непроизводственному персоналу — на счете 91 «Прочие доходы и расходы».

Кроме того, к счету 69 открыты соответствующие субсчета.

Рассчитаем суммы страховых взносов за январь 2010 г. База по работнику А.И. Иванову составляет 30 000 руб., а по В.И. Смирнову — 25 000 руб.

Таким образом, взносы будут начислены в следующих суммах.

1. По А.И. Иванову — сотруднику производственного подразделения.

• в ПФР на страховую часть трудовой пенсии: 30 000 руб. x 14,0% = 4200 руб.;

• в ПФР на накопительную часть трудовой пенсии: 30 000 руб. x 6,0% = 1800 руб.;

• в ФСС России по страховым взносам: 30 000 руб. x 2,9% = 870 руб.;

• в ФСС России по взносам на страхование от несчастных случаев и профзаболеваний: 30 000 руб. x 0,2% = 60 руб.

• в ФФОМС: 30 000 руб. x 1,1% = 330 руб.;

• в ТФОМС: 30 000 руб. x 2,0% = 600 руб.

Далее бухгалтеру компании следует отразить в учете начисление и уплату страховых взносов. Необходимо сделать следующие записи:

ДЕБЕТ 20 КРЕДИТ 70

– 30 000 руб. — начислена заработная плата;

ДЕБЕТ 20 КРЕДИТ 69-1-1

– 870 руб. — начислены страховые взносы в ФСС России;

ДЕБЕТ 20 КРЕДИТ 69-1-2

– 60 руб. — начислены взносы в ФСС России на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 20 КРЕДИТ 69-2-1

– 4200 руб. — начислены взносы в ПФР на страховую часть трудовой пенсии;

ДЕБЕТ 20 КРЕДИТ 69-2-2

– 1800 руб. — начислены взносы в ПФР на накопительную часть трудовой пенсии;

ДЕБЕТ 20 КРЕДИТ 69-3-1

– 330 руб. — начислены взносы в ФФОМС;

ДЕБЕТ 20 КРЕДИТ 69-3-2

– 600 руб. — начислены взносы в ТФОМС;

ДЕБЕТ 69-1-1 КРЕДИТ 51

– 870 руб. — перечислены страховые взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС России;

ДЕБЕТ 69-1-2 КРЕДИТ 51

– 60 руб. — перечислены взносы на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 69-2-1 КРЕДИТ 51

– 4200 руб. — перечислены страховые взносы в ПФР на финансирование страховой части трудовой пенсии;

ДЕБЕТ 69-2-2 КРЕДИТ 51

– 1800 руб. — перечислены страховые взносы в ПФР на финансирование накопительной части трудовой пенсии;

ДЕБЕТ 69-3-1 КРЕДИТ 51

– 330 руб. — перечислены страховые взносы в ФФОМС;

ДЕБЕТ 69-3-2 КРЕДИТ 51

– 600 руб. — перечислены страховые взносы в ТФОМС.

2. По В.И. Смирнову — работнику непроизводственного подразделения.

• в ПФР на страховую часть трудовой пенсии: 25 000 руб. x 14,0% = 3500 руб.;

• в ПФР на накопительную часть трудовой пенсии: 25 000 руб. x 6,0% = 1500 руб.;

• в ФСС России по страховым взносам: 25 000 руб. x 2,9% = 725 руб.;

• в ФСС России по взносам на страхование от несчастных случаев и профзаболеваний: 25 000 руб. x 0,2% = 50 руб.

• в ФФОМС: 25 000 руб. x 1,1% = 275 руб.;

• в ТФОМС: 25 000 руб. x 2,0% = 500 руб.

В течение месяца должны быть сделаны следующие записи:

ДЕБЕТ 91-2 КРЕДИТ 70

– 25 000 руб. — начислена заработная плата;

ДЕБЕТ 91-2 КРЕДИТ 70

– 2000 руб. — начислена сумма пособия по болезни за счет средств организации;

ДЕБЕТ 69-1-1 КРЕДИТ 70

– 4000 руб. — начислена сумма пособия по болезни за счет средств ФСС России;

ДЕБЕТ 91-2 КРЕДИТ 69-1-1

– 725 руб. — начислены страховые взносы в ФСС России;

ДЕБЕТ 91-2 КРЕДИТ 69-1-2

– 50 руб. — начислены взносы в ФСС России на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 91-2 КРЕДИТ 69-2-1

– 3500 руб. — начислены взносы в ПФР на страховую часть трудовой пенсии;

ДЕБЕТ 91-2 КРЕДИТ 69-2-2

– 1500 руб. — начислены взносы в ПФР на накопительную часть трудовой пенсии;

ДЕБЕТ 91-2 КРЕДИТ 69-3-1

– 275 руб. — начислены взносы в ФФОМС;

ДЕБЕТ 91-2 КРЕДИТ 69-3-2

– 500 руб. — начислены взносы в ТФОМС;

ДЕБЕТ 69-1-2 КРЕДИТ 51

– 50 руб. — перечислены взносы на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 69-2-1 КРЕДИТ 51

– 3500 руб. — перечислены страховые взносы в ПФР на финансирование страховой части трудовой пенсии;

ДЕБЕТ 69-2-2 КРЕДИТ 51

– 1500 руб. — перечислены страховые взносы в ПФР на финансирование накопительной части трудовой пенсии;

ДЕБЕТ 69-3-1 КРЕДИТ 51

– 275 руб. — перечислены страховые взносы в ФФОМС;

ДЕБЕТ 69-3-2 КРЕДИТ 51

– 500 руб. — перечислены страховые взносы в ТФОМС.

Расходы компании на соцстрахование (4000 руб.) за январь 2010 г. превышают начисленные страховые взносы (725 руб.). Поэтому за этот месяц организация не платила взносы на соцобеспечение в ФСС России.

. и включаем в расходы

Начисленные страховые взносы компания может в полном объеме списать в уменьшение облагаемой прибыли 5 . Данное правило также действует в отношении тех сумм взносов, которые начислены на выплаты, не учитываемые при налогообложении прибыли 6 . Подробнее об учете взносов с «неприбыльных» выплат мы писали в «АБ» N 1, 2010 на стр. 38.

Взносы включают в состав прямых, косвенных либо прочих расходов. Это зависит от того, как отражено вознаграждение, с которого они были рассчитаны. Следует помнить, что перечень прямых и косвенных затрат компания должна прописать в налоговой учетной политике 7 . Такое деление должно быть экономически оправдано 8 . Например, фонд оплаты труда работников, непосредственно участвующих в производственной деятельности, и начисленные на него страховые взносы включают в состав прямых расходов. Затраты же по оплате труда управленческого персонала и начисленные с них взносы являются расходами косвенными.

Страховые взносы, отраженные в составе прямых расходов, списывают в уменьшение облагаемой прибыли по мере реализации продукции, в стоимости которой они учтены 9 . Если же взносы относят к расходам косвенным, то учитывать их при расчете налога на прибыль следует сразу в момент начисления 10 . Это правило действует, например, в отношении торговых компаний. Поскольку заработная плата и страховые взносы с нее у подобных фирм являются косвенными расходами 11 .

Автор статьи:

Е.Н. Подлипалина,

эксперт журнала

Экспертиза статьи:

А.И. Матросова,

главный бухгалтер «БВТ Группа»

1 приказ Минздравсоцразвития России от 18.11.2009 N 908н

2 утв. приказом Минфина России от 31.10.2000 N 94н

3 п. 4 ПБУ 1/2008, утв. приказом Минфина России от 06.10.2008 N 106н

4 приказ Минздравсоцразвития России от 18.11.2009 N 908н

5 подп. 7 п. 1 ст. 272 НК РФ

6 письмо Минфина России от 19.10.2009 N 03-03-06/2/197

7 п. 1 ст. 318 НК РФ

8 письма Минфина России от 26.01.2006 N 03-03-04/1/60, ФНС России от 18.11.2005 N ММ-6-02/960

Можно ли уменьшить страховые взносы за счет суммы больничных?

Добрый день!

Когда Вы задаёте вопрос, не забывайте, пожалуйста, о правилах форума. Напомню: мы стремимся создать на нашем форуме доброжелательную атмосферу. Поэтому у нас принято здороваться, а также говорить «спасибо» и «пожалуйста». Уважительное отношение к форумчанам, экспертам и модераторам — требование правил форума.

Пожалуйста, не создавайте новую тему с таким же вопросом. На Ваш вопрос Вам ответят здесь, в этой теме.

Добрый день!

Порядку уплате страховых взносов посвящена ст.431 НК РФ:

Статья 431. Порядок исчисления и уплаты страховых взносов, уплачиваемых плательщиками, производящими выплаты и иные вознаграждения физическим лицам, и порядок возмещения суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

.

2.Сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством уменьшается плательщиками страховых взносов на сумму произведенных ими расходов на выплату страхового обеспечения по указанному виду обязательного социального страхования в соответствии с законодательством Российской Федерации.

.

9.Если по итогам расчетного (отчетного) периода сумма произведенных плательщиком расходов на выплату страхового обеспечения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (за вычетом средств, выделенных страхователю территориальным органом Фонда социального страхования Российской Федерации в расчетном (отчетном) периоде на выплату страхового обеспечения) превышает общую сумму исчисленных страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, полученная разница подлежит зачету налоговым органом в счет предстоящих платежей по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на основании полученного от территориального органа Фонда социального страхования Российской Федерации подтверждения заявленных плательщиком расходов на выплату страхового обеспечения за соответствующий расчетный (отчетный) период или возмещению территориальными органами Фонда социального страхования Российской Федерации в соответствии с порядком, установленным Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Проводки по счету 69 — Расчеты по социальному страхованию и обеспечению

Бухгалтерский счет учета 69 используется для отражения обобщенной информации о суммах страховых взносов, которые выплачивает организация-работодатель с заработной платы сотрудников. Об особенностях организации учета операций со страховыми взносами, а также о типовых проводках по счету 69 мы поговорим в нашей статье.

Организация учета по счету 69

Предприятие, осуществляющее выплаты сотрудникам согласно заключенных трудовых договор, обязано отражать начисление сумм страховых взносов для последующего их перечисления во внебюджетный фонд. Законодательно предусмотрено обязательное медицинское, социальное и пенсионное страхование работников. Также работодатель должен обеспечить оплату страховых взносов на случай профзаболеваний и несчастных случаев на производстве.

Для отражения сумм начисленных и выплаченных взносов во внебюджетные фонды используют счет 69. Для анализа и контроля сумм взносов организацией могут быть открыты субсчета в соответствии с видами осуществляемых перечислений.

Нормативными документам предусмотрено, что по счет 69 может быть использован для отражения следующий операций:

Следует отметить, что на счете 69 проводят не только суммы обязательств перед фондами, но и осуществляются зачисления, поступающий из ФСС.

Субсчета 69 счета

Таблица типовых проводок по 69 счету

Базой для начисления суммы страховых взносов является сумма вознаграждения, которая выплачивается работнику согласно трудовому договору. Сумма начислений взносов проводится по Кт 69, перечисление во внебюджетные фонды отражаются по Дт 69. Также по Кт 69 может проводится сумма поступлений взносов, зачисляемых из внебюджетных фондов в пользу организации.

Основные операции по счету 69 отражаются в учете следующими проводками:

Счет страховые взносы на случай временной нетрудоспособности

Дата публикации 12.10.2017

Использован релиз 2.0.51.31

Расчеты по взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ОСС)

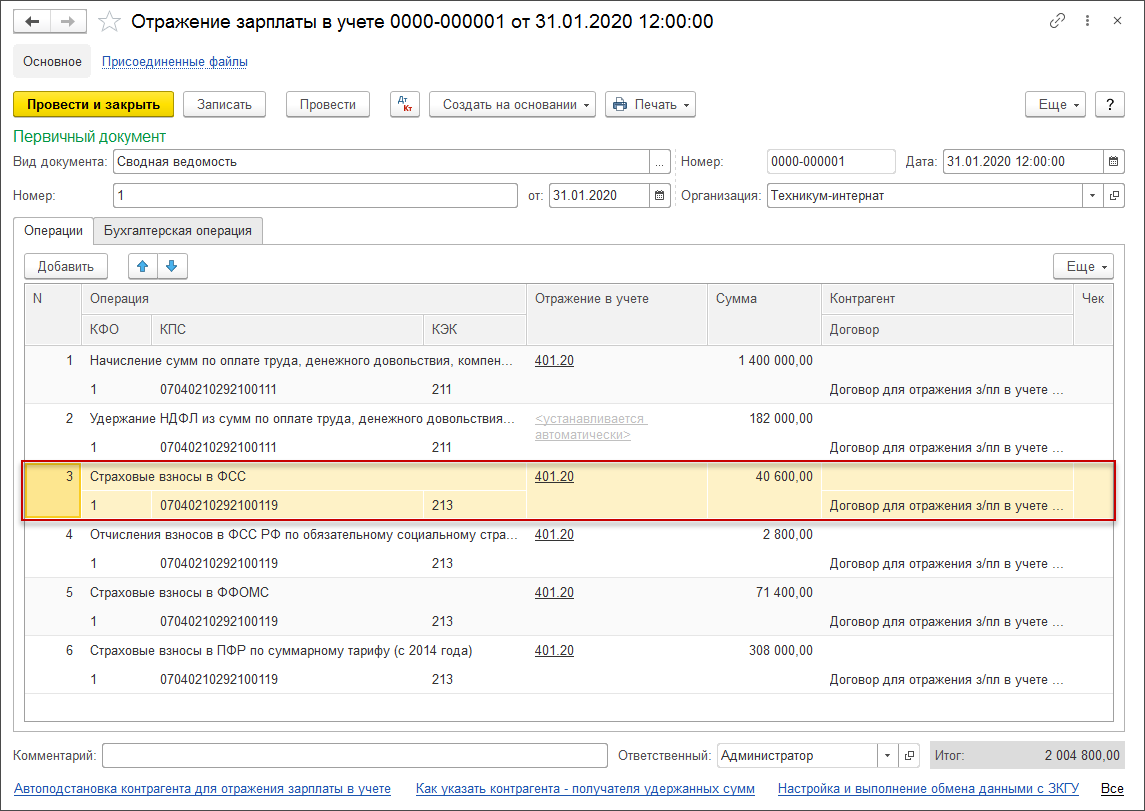

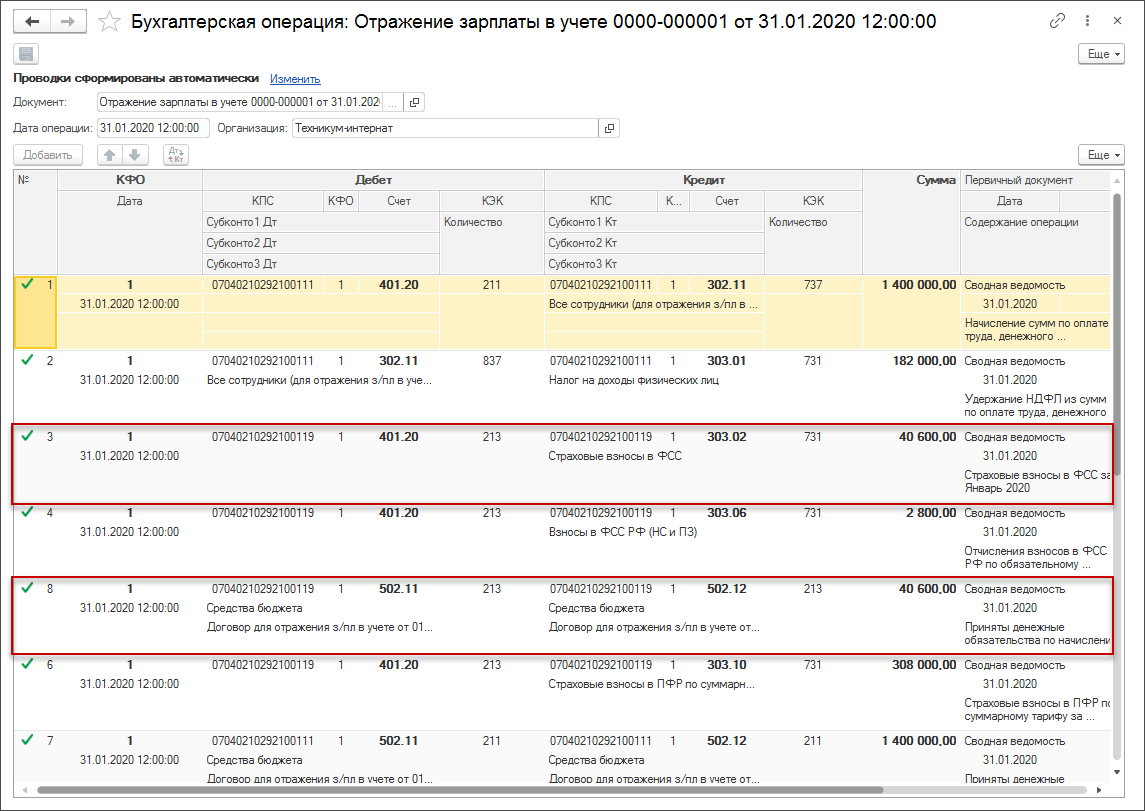

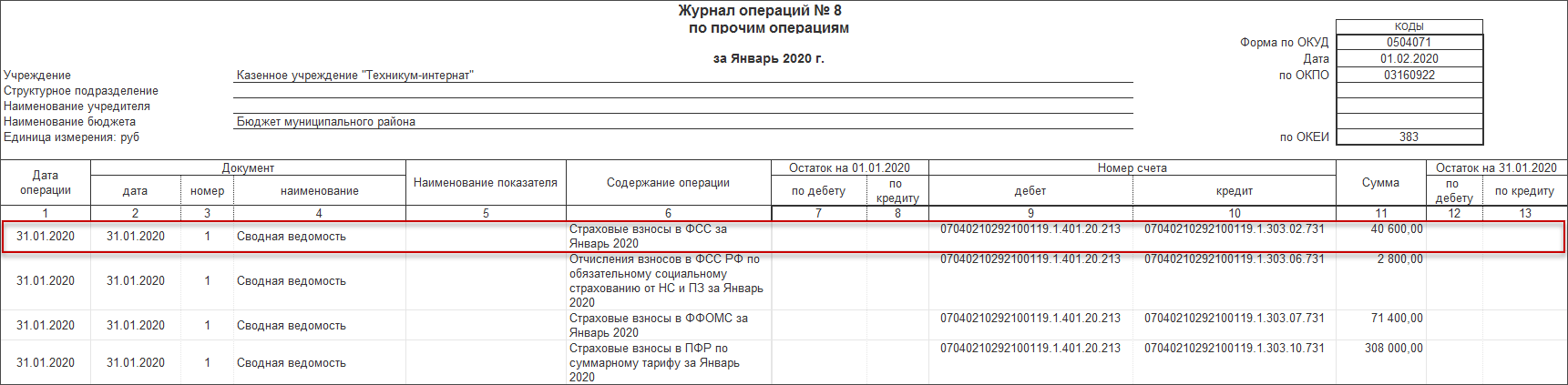

В казенном учреждении Техникум-интернат начислена заработная плата за июнь в сумме 1 400 000 руб., начислены взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ОСС) — 40 600 руб. Начисленные взносы перечислены в бюджет 11 июля.

Входящий

Исходящий

Внутренний

Расчетно-платежная ведомость (ф. 0504401)

Расчетная ведомость (ф. 0504402)

Бухгалтерская справка (ф. 0504833)

Сведения о денежном обязательстве (ф. 0506102)

Заявка на кассовый расход (ф. 0531801)

Выписка из лицевого счета получателя бюджетных средств (ф. 0531759)

Приложение к Выписке из лицевого счета получателя бюджетных средств (ф. 0531778)

1. Предварительные настройки

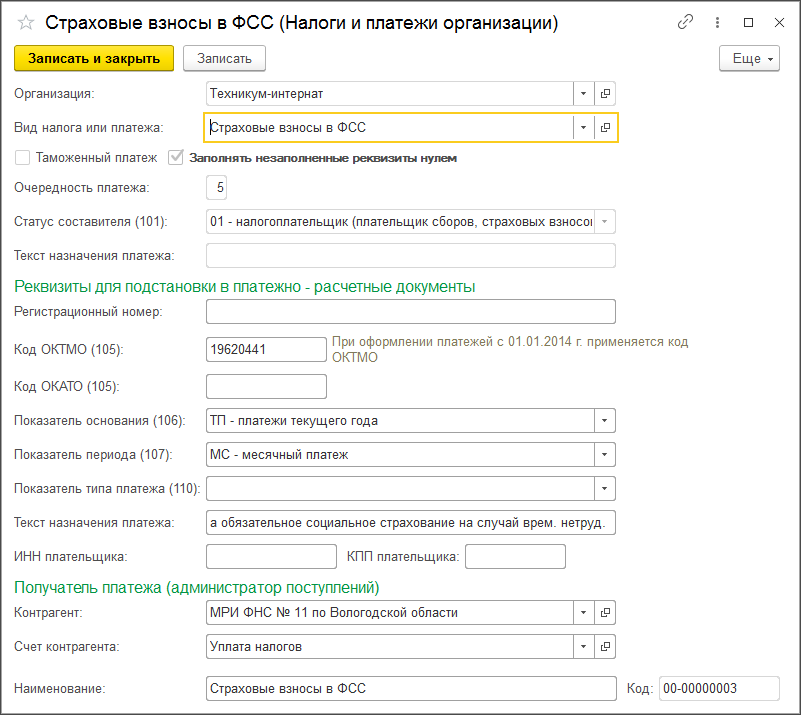

Для автоматического заполнения расчетно-платежных документов при перечислении взносов на обязательное обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ОСС) в бюджет необходимо настроить соответствующий вид платежа в справочнике Налоги и платежи учреждения раздела Справочники — Налоги (рис. 1).

В карточке элемента справочника в первую очередь указываются:

Далее заполняется группа Реквизиты для подстановки в платежно-расчетные документы:

В группе реквизитов Получатель платежа указываются:

- Контрагент — получатель платежа, орган, осуществляющий контроль за поступлением платежа выбором значений из справочника Контрагенты;

- Счет контрагента – банковский или казначейский счет контрагента.

- Операция – выбирается из выпадающего списка справочника Виды операций отражения зарплаты в учете;

- КФО – код финансового обеспечения;

- КПС – код бюджетной классификации;

- КЭК – код экономической классификации;

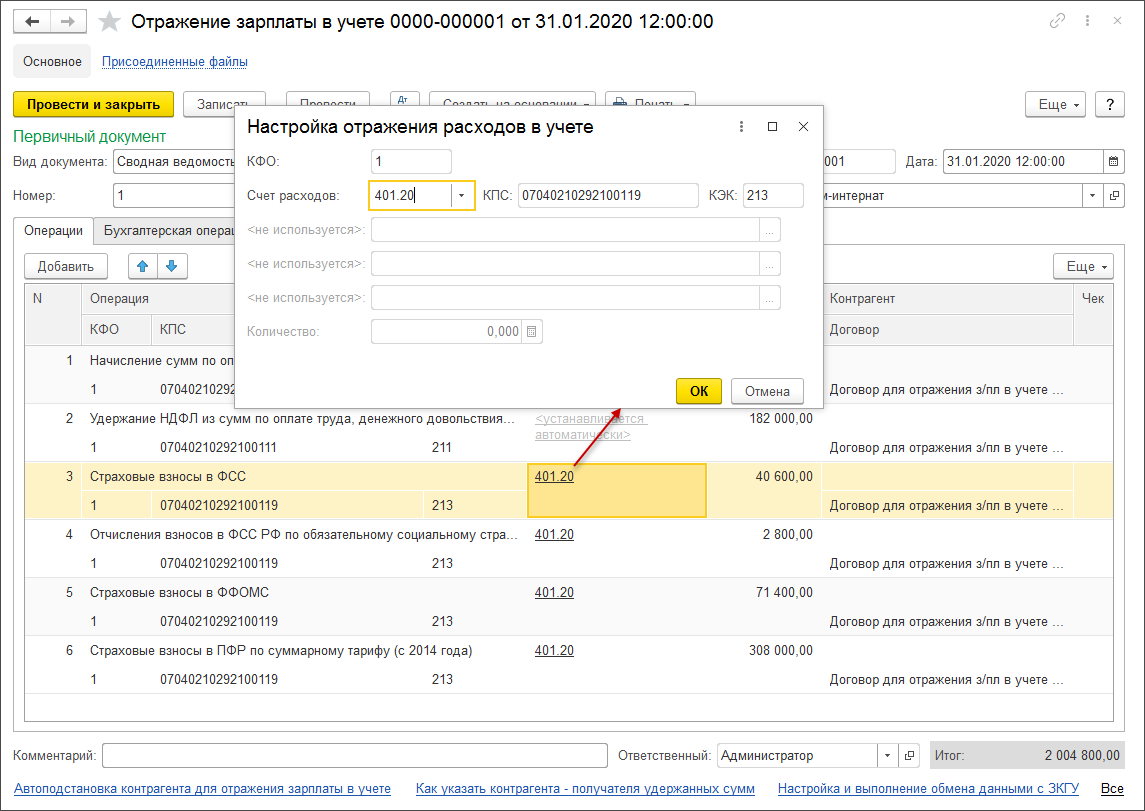

- Отражение в учете — счет расходов выбирается из списка доступных рабочих счетов, указанных для выбранного вида операции (если выбор счета недоступен, данная операция не предусматривает ввод счета расходов);

- Сумма – сумма операции;

- Контрагент – заполняется при необходимости и имеет приоритет по отношению к значению аналогичного реквизита Основной контрагент на закладке Бухгалтерская операция.

В реквизите Наименование указывается название налога для отображения в справочнике.

2. Начисление взносов на ОСС

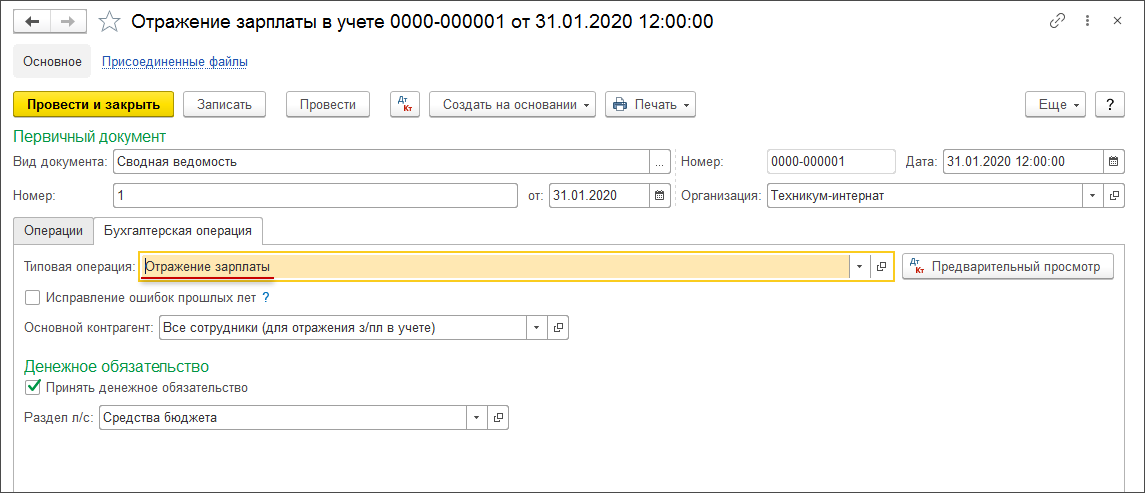

2.1. Для формирования бухгалтерских записей (проводок) по заработной плате и страховым взносам предназначен документ Отражение зарплаты в учете раздела Учет и отчетность — Заработная плата (рис. 2).

Документ можно заполнять вручную или автоматически с помощью загрузки данных из иной программы, которая используется для расчета заработной платы. В данном примере рассмотрим режим ручного заполнения документа.

2.2. Дата документа устанавливается последним числом месяца начисления заработной платы (рис. 3). Номер — присваивается после записи.

В группе Первичный документ указываются реквизиты первичного документа.

2.3. Каждая бухгалтерская операция, связанная с отражением заработной платы в бухгалтерском учете, вводится с отдельную строку табличной части на закладке Операции (рис. 4):

2.4. На закладке Бухгалтерская операция (рис. 5) реквизит Типовая операция имеет единственное значение Отражение зарплаты.

Основной контрагент – для данного примера указывается значение Все сотрудники (для отражения з/пл в учете).

Реквизиты группы Денежное обязательство заполняются при необходимости сформировать проводку по принятию денежного обязательства.

Для данного примера необходимо установить флаг Принять денежное обязательство и выбором из справочника Разделы лицевых счетов указать раздел лицевого счета.

2.5. После проведения документа можно просмотреть сформированные проводки (рис. 6) и распечатать Бухгалтерскую справку (ф. 0504833).

3. Уплата взносов на ОСС в бюджет

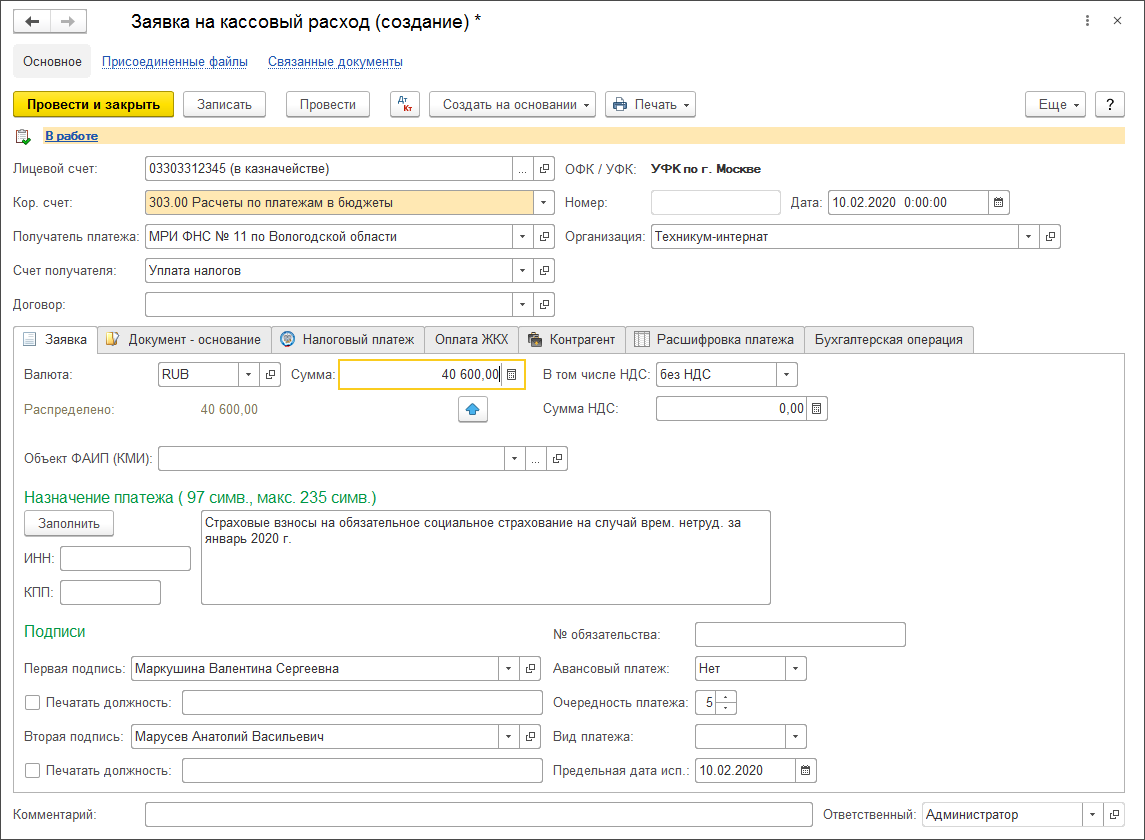

3.1. Для отражения перечисления взносов на ОСС в бюджет используется документ Заявка на кассовый расход раздела Денежные средства — Расчетно-платежные документы (рис. 7).

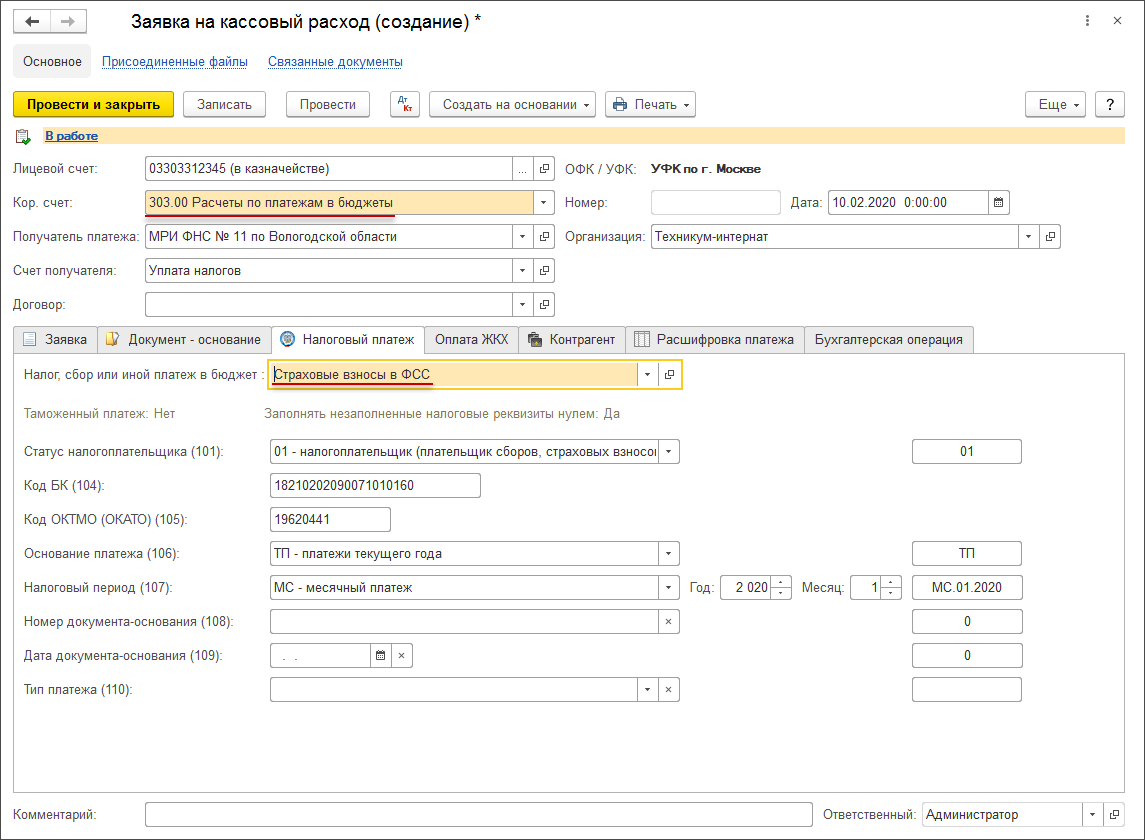

3.2. При вводе нового документа реквизит Дата устанавливается автоматически по текущей дате компьютера, дату можно изменить вручную. Номер — присваивается после записи.

При заполнении Заявки на кассовый расход для перечисления взносов на ОСС в бюджет после указания Организации и Лицевого счета следует перейти на закладку Налоговый платеж (рис. 8) и выбрать в реквизите Налог, сбор или иной платеж в бюджет (из справочника Налоги и платежи организации) соответствующий элемент, для нашего примера — Страховые взносы в ФСС.

При этом реквизиты Получатель, Счет получателя шапки документа и закладка Налоговый платеж автоматически заполнятся.

При необходимости реквизиты закладки Налоговый платеж могут быть отредактированы вручную.

3.3. На закладке Заявка (рис. 9) указываются основные реквизиты платежа:

3.4. В табличной части на закладке Документ-основание вводятся данные документов, служащих основанием платежа.

На закладке Контрагент следует указать платежные реквизиты контрагента – получателя платежа для формирования Раздела 3 Заявки на кассовый расход.

По умолчанию реквизиты автоматически заполняются значениями, указанными в карточке контрагента, выбранного в шапке документа (реквизиты Получатель платежа и Счет получателя).

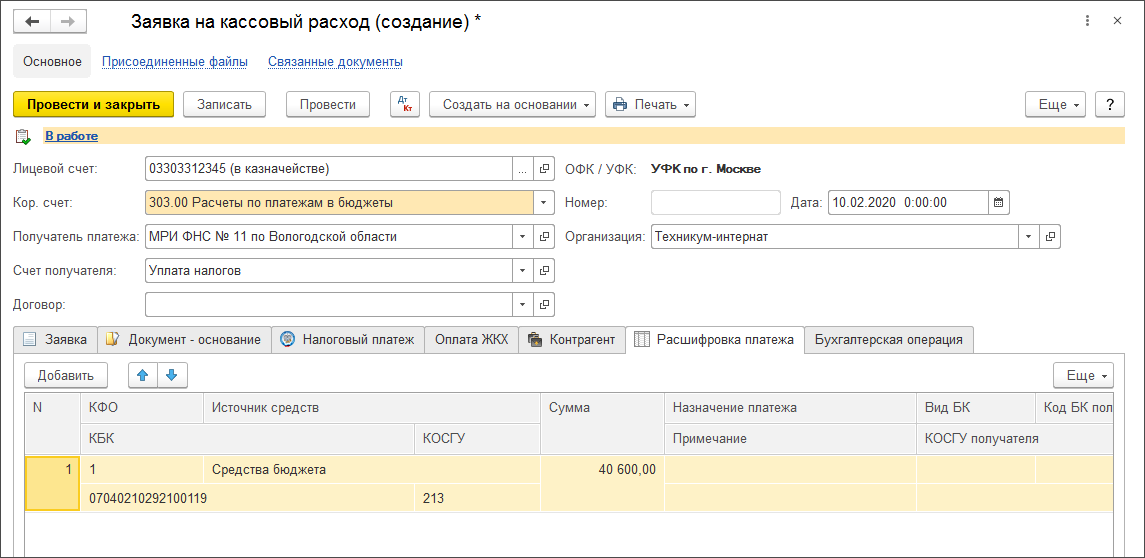

В табличной части закладки Расшифровка платежа (рис. 10) общая сумма кассовой выплаты (документа) детализируется по кодам бюджетной классификации для формирования Раздела 3 Расшифровка заявки на кассовый расход бланка Заявки на кассовый расход.

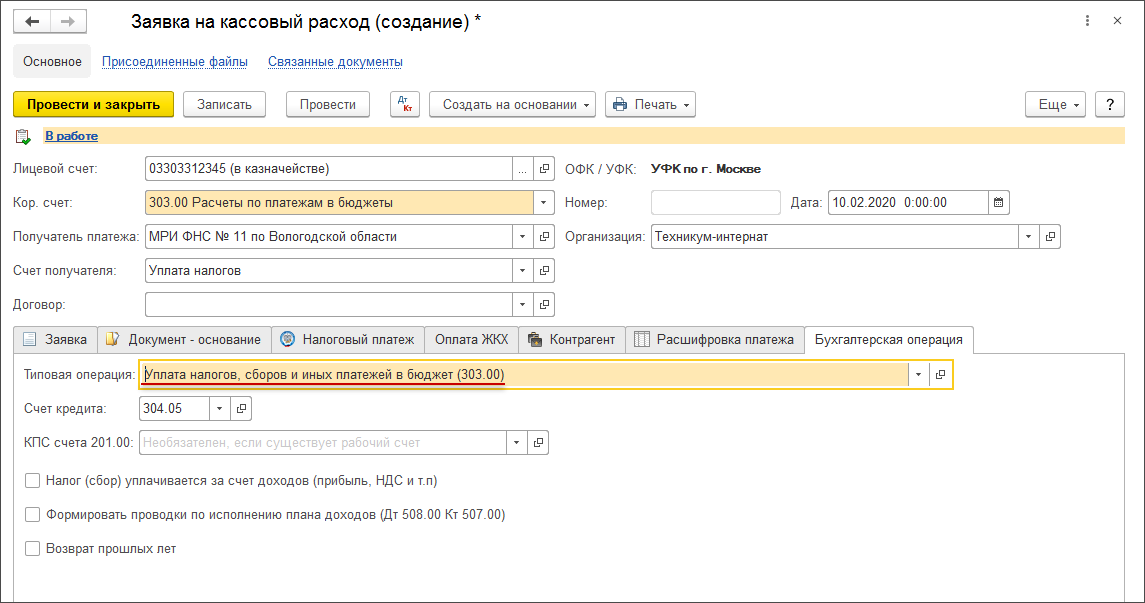

3.5. На закладке Бухгалтерская операция выбором из справочника указывается вид типовой операции, в соответствии с которым должны формироваться проводки бухгалтерского учета (рис. 11).

Для рассматриваемого примера необходимо выбрать операцию Уплата налогов, сборов и иных платежей в бюджет.

Далее необходимо заполнить реквизиты Счет кредита ( для данного примера 304.05).

3.6. Проведение документа Заявка на кассовый расход возможно только после установки статуса Исполнен, который устанавливается автоматически при загрузке выписки.

Статус Исполнен также может быть заполнен вручную с помощью формы Статус исполнения документа, для открытия которой используется ссылка В работе в шапке документа.

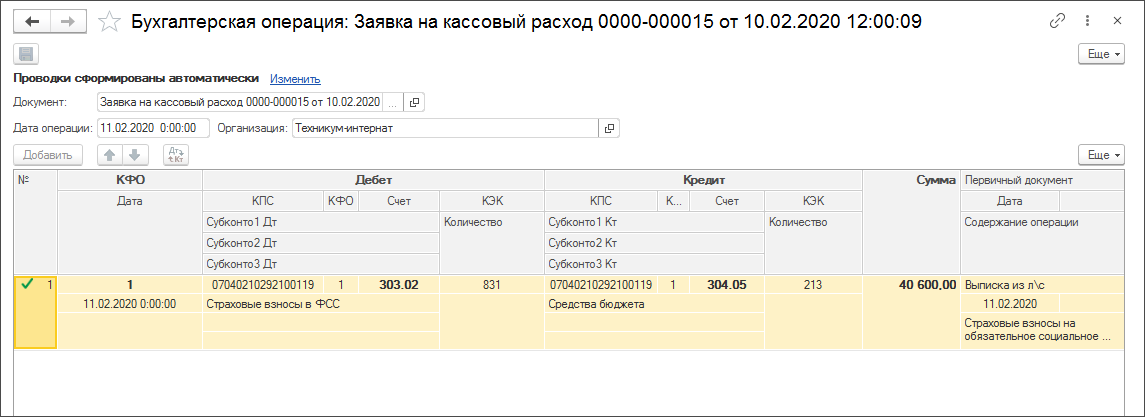

После проведения документа можно просмотреть сформированные проводки (рис. 12).

4. Отчеты, формируемые на основании введенных данных

4.1. Учет операций в части начисления страховых взносов ведется в Журнале операций №8 расчетов по прочим операциям по ф. 0504071 (рис. 13) раздел Учет и отчетность — Отчеты — Регистры учета.

4.2. Записи по перечислению взносов на ОСС в бюджет отражаются в Журнале операций № 2 с безналичными денежными средствами по ф. 0504071 (рис. 14) раздел Учет и отчетность — Отчеты — Регистры учета.

Страховые взносы на временную нетрудоспособность: тарифы, порядок расчета

Здравствуйте! В этой статье мы расскажем про начисление налоговых взносов на временную нетрудоспособность.

Сегодня вы узнаете:

- Что понимается под страховыми взносами;

- Кто должен платить налоги, и с какой суммы начисляются налоговые платежи;

- Как осуществляются отчисления по налогам;

- Каков порядок работы с органами социального страхования;

- Положено ли начислять налоги на больничное пособие.

- Органам социального страхования от несчастных случаев на производстве и проф.заболеваний;

- Налоговикам: пенсионные и мед.взносы, а также на социальное страхование по случаю болезни и материнства.

- Фактическая оплата за осуществление трудовых обязанностей, повременная, сдельная, оклады, оплата за ночное время, сверхурочное время, а также работа в праздничные и выходные дни;

- Премиальные и дополнительные выплаты по приказу руководителя, по итогам временных периодов: месяц, квартал, год;

- Отпускные, выходное пособие при сокращении штата, окончательный расчет работника при увольнении.

- Оплата периода болезни;

- Оплата декретного отпуска и выплаты сотруднице при наступлении родов;

- Пособия по уходу за младенцем до наступления полутора лет;

- Материальная помощь;

- Натуроплата;

- Компенсации за моральный и материальный вред;

- Командировочные расходы.

- Рассчитать сумму взноса, согласно правилам;

- Сделать платежку, в которой правильно указать все реквизиты перечисляемой организации (расчетный счет, КБК, БИК банка и его наименование, ОКТМО), правильно указать предмет платежа, платежный период;

- Отправить платежку в электронном виде с помощью специальных программных продуктов, для бюджетных организаций платеж отправляется через казначейство, для ИП через Сбербанк онлайн;

- Проследить по банковским или казначейским выпискам правильность зачисления денежных средств.

- Если больничный неправильно заполнен медицинским учреждением;

- Если производилось неправильное его начисление;

- Если отсутствуют документы, подтверждающие факт болезни.

Содержание

Страховые взносы – общие понятия. Кто должен платить страховые взносы

Каждый бухгалтер, занимающийся начислением заработной платы должен знать все законы начисления налогов.

К налогам на заработную плату относят страховые отчисления:

Перед тем как производить перечисление денежных сумм в органы, бухгалтеру важно правильно начислить взносы.

Налоговые платежи осуществляются для того чтобы обеспечить работника в будущем льготами, например, пенсией или пособием по болезни, беременности и родам и в случаях травмирования.

Все юридические и физические лица, а также индивидуальные предприниматели, которые в своем подчинении имеют наемных рабочих и начисляют им заработную плату, должны платить налоги. Также налоги по страхованию должны платить физические лица, которые не пользуются услугами наемной рабочей силы, но платят за себя, это юристы, адвокаты.

В случае когда ИП сам получает доход и имеет штат сотрудников, то он обязан платить налоги по двум основаниям, то есть за себя и за работников.

Основанием для начисления страховых взносов служит налогооблагаемая база. Это фактически начисленный доход работника, за выполненную им работу, в которую входят выплаты, установленные трудовым договором.

К ним относятся:

Кроме облагаемого налогами зарплатного фонда, есть выплаты, на которые страховые взносы не распространяются, будь то пенсионные, медицинские взносы или взносы на травматизм и в связи с заболеваниями и материнством.

Для начисления налогов в соцстрах важно правильно определить налоговую базу. Для ее расчета берется заработная плата с начала года и суммируется нарастающим итогом, складывая каждый месяц до конца года. Рассчитывается по каждому сотруднику.

Налогооблагаемая база, что это? Основные тарифы страховых взносов

При расчете базы для начисления налоговых взносов, нужно учитывать установленные пределы, облагаемой налогами базы, которые каждый год индексируются Правительственными органами России.

Например, для органов ФСС в 2018 году такой лимит составит 815 тыс. руб., то есть если работник получил доход в сумме, превышающей эту цифру, то разница между доходом и лимитом будет освобождена от налогообложения.

Для налоговых взносов медицинского страхования и по травматизму этот предел не действует, тарифы и взносы остаются прежними.

Чтобы получить правильную сумму налога, нужно облагаемый фонд заработка умножить на соответствующий тариф, соответствующий определенному налогу.

Размер зарплаты

В пенсионный фонд

До предельного лимита облагаемой базы (1 021 тыс.)

В фонд медицинского страхования

На любую сумму заработка

В фонд социального страхования

До предельного лимита, установленного Правительством РФ (815 тыс.)

Свыше предельного лимита

Для некоторых юридических лиц предусмотрены другие проценты отчислений в соцстрах: сельхозтоваропроизводители, которые работают по ЕСХН, платят в размере 1,9% от базы; IT-компании, занимающиеся внедренческими разработками – 2%.

Чтобы рассчитать сумму, необходимую для перечисления в органы ФСС, нужно определить фонд оплаты труда, для начисления взносов, затем умножить его на процент тарифа и отнять сумму перечисленных ранее взносов.

Многие работники в течение какого-либо периода болеют или получают пособия по декретному отпуску или уходу за детьми. Данная сумма расходов может уменьшить сумму налога, подлежащую уплате в налоговые органы. Но если сумма расходов превышает налоговый взнос, то специалисты социального страхования должны возместить ее предприятию. Величину превышения страховых расходов над взносами можно зачесть в счет уплаты будущих платежей.

Налоги по травматизму установлены для каждой организации по-разному, кто-то имеет скидки, а кому-то повышают процент уплаты взносов. Основной тариф составляет – 0,2% от начисленного фонда.

Как происходит перечисление страховых взносов

Для перечисления страховых взносов необходимо:

Перечисление взносов должно быть произведено не позднее 15-го числа следующим за месяцем начисления и не позднее 31-го декабря, если плательщик платит отчисления за себя.

В случае несвоевременной уплаты денежных сумм в ФСС, для работодателей предусмотрены штрафные санкции от 100 рублей до 30% от суммы подлежащей уплате.

Чтобы проверить достоверность начисления и перечисления взносов в ИФНС подается ежеквартальная отчетность 4-ФСС.

Страховые взносы с больничного листа

Под временной нетрудоспособностью понимают период отсутствия работника на своем рабочем месте по причине получения травмы, болезни, или в связи с наступлением беременности и родов. Каждый бухгалтер, занимающийся начислением заработной платы и налоговых взносов, должен знать облагается ли больничный страховыми взносами?

Финансовая помощь по временной нетрудоспособности обязательными страховыми взносами не облагается. Причем не облагается часть пособия, уплаченная за счет работодателя, и остальную часть, которую оплачивает фонд.

Все пособия, сумму которых возмещает фонд социального страхования, не облагаются взносами.

В случае когда работник получил больничный лист по болезни, полученной травме или по уходу за больным членом семьи, он сдает его в бухгалтерию по месту работы. Бухгалтер производит его начисление.

Также он должен начислить подоходный налог по больничному и выплатить сумму компенсации за минусом 13% (НДФЛ).

Согласно ФЗ 212 от 29 сентября 2009 г. единовременное родовое пособие, декретный отпуск в размере 140 или 194, 156 дней, отпуск для воспитания малышей, не подвергаются начислению и удержанию НДФЛ, и других страховых взносов, в том числе взносами по травматизму.

Многие довольно обеспеченные директора своим наемным работникам доплачивают пособие по больничному листу, чтобы он был соразмерным с заработной платой. Это так называемая доплата больничного листа до 100% средней заработной платы. Соответственно эта доплата не является государственной выплатой и подвергается начислению на нее взносов.

Из перечисленных фактов и опираясь на законы РФ 212, 125 и 255, а также согласно налоговому кодексу, можно утверждать, что страховые взносы на пособия по временной нетрудоспособности не рассчитываются.

Порядок расчетов с органами ФСС

Работник при наступлении травмы или болезни должен обратиться в медицинское учреждение. Оно, в свою очередь, подтверждает факт отсутствия сотрудника на рабочем месте, выдает больному лист по нетрудоспособности.

В течение шести месяцев после закрытия больничного периода работник должен представить документ в организацию для его обработки. Бухгалтер проводит начисление пособия по данному документу. Оплатить это пособие следует в течение десяти дней, со дня обращения в бухгалтерию.

В Фонд страхования подается заявление на возмещение расходов по больничному листу вместе с приложениями: справкой-расчетом и расшифровкой расходов. Промежуточная отчетность 4-ФСС не составляется. После поступления денежных средств от ФСС в счет возмещения расходов, они отражаются в квартальном отчете по строчке «Возмещено ФСС расходы».

Специалисты рассматривают правильность начисления всех пособий и возмещают денежные средства на расчетные счета организации. Затем сообщают в налоговую о зачтенных расходах с целью проверки налоговиками предоставляемых отчета 4-ФСС.

Работодатель выплачивает сумму пособия выздоровевшему человеку в ближайшую выплату зарплаты.

При налоговых проверках работниками ФСС, часть расходов организации на случай временной нетрудоспособности и в связи с родами и послеродовым уходом за малышом, специалисты могут не принять к рассмотрению в следующих случаях:

В таких случаях ревизоры составляют акт об отказе в возмещении средств на социальное страхование. Организация должна возместить излишне перечисленные суммы пособий. Неправильные суммы пособий в таких случаях облагаются налогами и должны быть уплачены вместе со штрафными санкциями, которые определит ревизор.

Существующие законы и кодексы, согласно которым происходит начисление заработной платы и пособий по временной нетрудоспособности, регулируют правильность расчета и оплаты. Согласно им же, обложение налогами данных пособий является грубым нарушением.

Единственным налогом, который можно начислить и удержать пособие, является подоходный налог с физических лиц, что не касается пособий за декрет и за роды.

КБК по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

Какие коды бюджетной классификации актуальны в текущем году, куда оплачивать данные сборы? Как платятся страховые взносы на обязательное соцстрахование по временной нетрудоспособности? Произошли ли изменения и каковы они? Эти вопросы далеко не праздные, так как КБК законодатель периодически меняет, кроме того, происходят изменения и в администрировании платежей. В платежных документах важно указывать верные коды бюджетной классификации. Этот реквизит является необходимым для перечисления средств в бюджет, он требуется для правильного распределения поступлений в казне государства. Ниже ответим на перечисленные вопросы подробно.

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством уплачиваются ежемесячно в срок до 15-го числа месяца, следующего за отчетным. Если 15-е число приходится на выходной или нерабочий день, срок уплаты переносится на следующий рабочий день. Об этом надо помнить и узнавать о переносе выходных заранее, так как положения Трудового кодекса Правительство нередко уточняет в Постановлениях в целях создания более комфортных условий для отдыха трудящихся.

Куда необходимо платить

С 2000 года несколько раз менялся администратор данных обязательных платежей. Сейчас платить нужно вновь в налоговую инспекцию, это нововведение действует уже с прошедшего года. Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности или материнства сейчас администрирует ИФНС РФ, хотя средства по-прежнему поступают в итоге на счета ФСС. Однако при перечислении нужно указывать в платежных документах реквизиты именно налоговой. Соответственно, КБК ФСС на случай временной нетрудоспособности 2018 года не существует, есть коды бюджетной классификации ИФНС РФ, используемые при уплате сбора, который поступает в фонд, но собирает его налоговая. Это было сделано для более эффективного сбора средств и ожидания законодателя оправдались.

Заполнение платежного поручения

КБК «Соц страхование на случай временной нетрудоспособности» проставляется в поле 104 платежного поручения, здесь изменений нет. Обращаем также внимание, что в поле ИНН и КПП указываются ИНН и КПП налоговой инспекции, и именно той, в которой зарегистрировано предприятие. Коды бюджетной классификации единые для всей страны, а вот остальные реквизиты зависят от региона нахождения предприятия.

В поле «Получатель» надо указать наименование регионального органа ФНС и в скобках — сокращенное название ИФНС.

В поле 104, предназначенном для кода бюджетной классификации, вносится соответствующий КБК, который состоит из 20 цифр и начинается с «182», что означает, что платеж поступит на счета налоговой.

Обратите внимание, что коды разные для самих обязательных сборов и штрафных санкций, которые взимаются в случае нарушения порядка уплаты сбора. Пени и штрафы уплачиваются на иные коды бюджетной классификации. Их правильные коды указаны в таблице, остальные реквизиты легко найти на сайте ИФНС РФ и на нашем портале.

Изменения произошли не только в кодах, обратите на это внимание. Повторимся: КБК ФСС на случай временной нетрудоспособности в 2018 году не существуют (иначе код начинался бы с цифр «393», это шифр ФСС). Также внесены поправки в установленную форму расчета суммы обязательного сбора. А именно, в Разделе 2, который именуется: «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» теперь исключены поля с 051 по 054 включительно и дополнительно введены две новые графы: 001 «Код тарифа плательщика», а также 015 «Количество физических лиц, с выплат которым начислены страховые взносы».

Что делать в случае ошибки

Так как реквизиты и получателя платежа законодатель периодически меняет, ошибки при заполнении документов не исключены. Актуальную информацию можно получить на сайте ИНФС, у специалистов налоговой, в справочниках.

Также следует обратить внимание, что обязанность по уплате сбора будет считаться выполненной только с момента поступления средств на нужный счет. Если КБК будет указан неверно, этого не произойдет. Поэтому к заполнению платежных документов надо относиться с особой тщательностью. Если ошибка обнаружена в течение короткого срока, можно уведомить об этом фискальный орган письмом и попросить отнести платеж на нужные реквизиты.

Обязательное социальное страхование: что изменилось с 2017 года

Теперь взносы на обязательное социальное страхование на случай временной нетрудоспособности или в связи с материнством администрирует ФНС. ЗА ФСС остаются взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний. В связи с этим у страхователей возникают вопросы, на которые ответили в ФСС.

Куда перечислять страховые взносы за декабрь: в ФСС или уже в ФНС?

За декабрь 2016 года и последующие периоды взносы на обязательное социальное страхование нужно перечислять следующим образом:

- на случай временной нетрудоспособности и в связи с материнством — на реквизиты Федеральной налоговой службы по Свердловской области. Их можно найти на сайте ФНС по Свердловской области.

- или зачету в счет предстоящих платежей по данным видам взносов на основании полученного от территориального отделения Фонда подтверждения этих расходов;

- или возмещению территориальным отделением Фонда в соответствии с порядком, установленным Законом № 255-ФЗ.

- страхователь прекратил свою деятельность;

- у него недостаточно денежных средств;

- невозможно установить местонахождение страхователя и его имущества, на которое может быть обращено взыскание;

- в отношении страхователя проводятся процедуры, применяемые в деле о банкротстве,

Какая структура с 01.01.2017 будет заниматься возмещением расходов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством: ФСС или ФНС?

Чтобы в 2017 году получить на расчетный (лицевой) счет деньги для возмещения (выплаты) расходов на пособия по временной нетрудоспособности и в связи с материнством, необходимо обратиться в свое территориальное отделение ФСС (далее ― отделение Фонда), а не в налоговый орган. Это следует из п. 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее ― Закон № 255-ФЗ).

Перечень документов, которые нужно представить, утвержден Приказом Минздравсоцразвития России от 04.12.2009 № 951н. Важно не забыть, что с 28 ноября 2016 года вступил в силу Приказ Минтруда России от 28.10.2016 № 585н, который внес изменения в этот перечень.

С 2017 года пенсионные, медицинские и страховые взносы по временной нетрудоспособности и в связи с материнством будут администрировать налоговые органы. Сдавать отчетность по этим видам страховых взносов нужно в налоговый орган в составе единого расчета, утвержденного Приказом ФНС России от 10.10.2016 № ММВ-7-11/551.

Взносы на страхование от несчастных случаев на производстве и профзаболеваний («на травматизм») будет по-прежнему администрировать ФСС РФ. По ним с I квартала 2017 года в отделение Фонда нужно сдавать расчет по новой форме 4-ФСС, которая утверждена Приказом ФСС РФ от 26.09.2016 № 381. Этот расчет будет включать в себя информацию только о взносах «на травматизм».

В соответствии с п. 9 ст. 431 НК РФ если по итогам расчетного (отчетного) периода сумма, которую плательщик выплатил по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (за вычетом средств, выделенных ему территориальным отделением Фонда в данном периоде на выплату страхового обеспечения), больше общей суммы страховых взносов на эти случаи, то полученная разница подлежит:

Какая структура будет выплачивать пособия женщинам, которые имеют право получать их напрямую, после того как администрирование взносов по временной нетрудоспособности и в связи с материнством перейдет к ФНС?

то согласно ч. 4 ст. 13 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (с изменениями от 03.06.2016, действующими с 01.01.2017) застрахованным лицам, которые указаны в ч. 3 ст. 2 настоящего Федерального закона, а также иным категориям застрахованных лиц назначает и выплачивает указанные пособия, за исключением пособия по временной нетрудоспособности, территориальный орган страховщика, то есть Фонд социального страхования.

Куда сдавать уточненные сведения по расходам, произведенным в 2016 году, если возникает необходимость перерасчета пособий уже в 2017 году?

Страхователь представляет в отделение Фонда расчеты по начисленным и уплаченным страховым взносам (форма 4-ФСС) за 2016 год, в том числе уточненные, за отчетные (расчетные) периоды, истекшие до 01.01.2017, в порядке и по формам, действовавшим до 1 января 2017 года.

Не отразится ли передача администрирования страховых взносов по обязательному социальному страхованию по временной нетрудоспособности и в связи с материнством из ФСС в ФНС на процедуре регистрации юридического лица в качестве страхователя? Постановка на учет будет по-прежнему в ФСС?

В соответствии со ст. 6 Закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» регистрация страхователей осуществляется в территориальных органах страховщика (в филиалах отделения Фонда, адреса которых размещены на сайте Свердловского регионального отделения www.r66.fss.ru).

Регистрация юридических лиц производится на основании данных, полученных из регистрирующего органа (налоговой службы) в рамках регулярного обмена, поэтому юридическим лицам не нужно обращаться с заявлением о постановке на учет в ФСС. ФСС получит сведения из налоговой службы и самостоятельно проведет регистрационные действия: присвоит регистрационный номер, направит уведомление о постановке на учет в отделение Фонда и уведомление о размере страхового тарифа на юридический адрес страхователя.

Обособленным подразделениям, индивидуальным предпринимателям, физическим лицам, обязанным уплачивать страховые взносы в связи с заключением гражданско-правового договора, нужно подать в отделение Фонда заявление установленного образца в соответствии с административными регламентами по оказанию государственных услуг (приказы Минтруда РФ от 25.02.2014 № 108н, от 25.10.2013 № 574н, от 25.10.2013 № 576н, от 25.10.2013 № 575н).