Налоги на запасы товаров

Оглавление:

Как оценить товарный запас

Давайте сразу начнем с примера, чтобы было ясно, к какой ситуации можно применить наш материал. Допустим, вы закупили у определенного поставщика несколько партий товара. Первая партия (100 штук) была куплена по 40 рублей за единицу товара, вторая (70 штук) — по 43 рубля за единицу и третья (80 штук) — по 45 рублей. Через какое-то время на складе осталось 90 единиц товара. На какую сумму осталось данного товара на нашем складе? Самый просто вариант — посчитать по средней цене. Безусловно, если это необходимо нам для внутренних целей. А вот если вдруг по какой-то причине нам необходимо оформить возврат товара поставщику? Как рассчитать стоимость товарного запаса в таком случае?

Давайте сразу начнем с примера, чтобы было ясно, к какой ситуации можно применить наш материал. Допустим, вы закупили у определенного поставщика несколько партий товара. Первая партия (100 штук) была куплена по 40 рублей за единицу товара, вторая (70 штук) — по 43 рубля за единицу и третья (80 штук) — по 45 рублей. Через какое-то время на складе осталось 90 единиц товара. На какую сумму осталось данного товара на нашем складе? Самый просто вариант — посчитать по средней цене. Безусловно, если это необходимо нам для внутренних целей. А вот если вдруг по какой-то причине нам необходимо оформить возврат товара поставщику? Как рассчитать стоимость товарного запаса в таком случае?

Для оценки запасов на складе существует несколько методов, официально разрешенных Налоговым кодексом РФ. При этом каждый из методов дает совершенно различную интерпретацию стоимости запасов магазина. Это необходимо учитывать при оплате налогов. Однако было бы ошибочным предполагать, что оценка товарных запасов необходима только бухгалтерам для взаимоотношений с налоговой. Закупщик магазина должен четко понимать, какой именно метод оценки использует бухгалтер магазина и в чем разница между результатами различных методов оценки, — все это напрямую влияет на ценообразование на основе средней наценки.

Итак, какие же методы оценки разрешает нам Налоговый кодекс?

Методы учета по времени поступления товара

Таких методов два — ФИФО (от англ. first in — first out, то есть «первым поступил — первым выбыл») и ЛИФО (от англ. last in — first out, то есть «последним поступил — первым выбыл»). Они позволяют учитывать изменения в закупочных ценах и оптимизируют уплату налогов.

Используя метод ФИФО, мы предполагаем, что первыми были реализованы те товары, которые были закуплены первыми. В таком случае все поставки учитываются по той цене, которая была установлена за единицу товара первой партии. Этот метод используют в магазинах наиболее часто, поскольку он в большей степени соответствует реальному движению товара от поставщика до конечного потребителя.

Для чего еще необходим учет стоимости товарного запаса

С суммы товарных запасов взимается налог, поэтому чем больше запасов — тем выше налог. Таким образом, учитывать запасы очень важно хотя бы для того, чтобы избежать лишней траты денег, это влияет на доходы, указываемые в отчете о прибыли .

Когда полезен такой метод оценки? При нем мы списываем на себестоимость товарно-материальные ценности из первых прибывших партий, а в качестве запасов остаются более поздние. Таким образом, на остатках балансовых счетов преобладают последние партии закупленных товаров, соответствующие реальным рыночным ценам. Однако все мы понимаем, что в условиях инфляции себестоимость может оказаться заниженной — это увеличит наш налог на прибыль. А вот если рыночные цены падают, то мы можем, наоборот, снизить налог на прибыль, используя такой метод учета.

.gif) Теперь рассмотрим метод ЛИФО. Используя его, мы предполагаем, что первыми были реализованы те товары, которые мы закупили последними, а первые же партии находятся на складе (разумеется, в этом случае речь не может идти о «скоропорте» или просто продукции с небольшим сроком хранения). Здесь на балансовых остатках у нас могут оказаться товары, приобретенные какое-то время назад, — и при инфляции их цена окажется ниже текущей. Ну а себестоимость в таком случае, наоборот, будет максимальной, что позволит снизить налог на прибыль.

Теперь рассмотрим метод ЛИФО. Используя его, мы предполагаем, что первыми были реализованы те товары, которые мы закупили последними, а первые же партии находятся на складе (разумеется, в этом случае речь не может идти о «скоропорте» или просто продукции с небольшим сроком хранения). Здесь на балансовых остатках у нас могут оказаться товары, приобретенные какое-то время назад, — и при инфляции их цена окажется ниже текущей. Ну а себестоимость в таком случае, наоборот, будет максимальной, что позволит снизить налог на прибыль.

Чтобы наглядно увидеть, как действуют эти методы учета, обратимся к примеру в начале статьи. Магазин закупил три партии товара подряд, и цена закупки повышалась с каждой новой партией — см. таблицу «Пример расчета стоимости запаса товара».

Таким образом, мы видим, что цена складского запаса по методу ФИФО на 430 рублей превышает цену, рассчитанную по методу ЛИФО. Разумеется, разница в оценках по методу ФИФО и ЛИФО будет существовать только тогда, когда происходит изменение закупочных цен. Если эти цены неизменны, методы имеют равноценные результаты. Давайте еще раз проговорим, каким методом выгоднее пользоваться. Снижение цен в нашей стране — фактически нонсенс, снижение налогов — тем более. Поэтому наиболее оптимальным считается метод ЛИФО: он приводит к меньшей прибыли. Используя любой другой метод, магазину придется платить гораздо большие суммы налога на прибыль. Однако если ваш магазин получает скидки на закупки последующих партий товара, вам может быть выгоднее для расчетов метод ФИФО.

Метод учета по средней цене

Это наименее точный метод из всех, поскольку в нем никак не отражается изменение цен и оборот товара: все товарные запасы оцениваются по средней цене за единицу товара. Однако это и наиболее простой в учете метод. Его вполне можно использовать в тех редких ситуациях, когда рынок стабилен, а закупочные цены не меняются.

Однако необходимо помнить, что такой метод может принести вам проблемы. Например, при любых операциях с товарами, проводимых задним числом (таких, как исправление ошибок), вам придется перерасчитывать все документы, изменяя себестоимость товара в каждом.

Статья 268 Налогового кодекса РФ, ч. 2, гл. 25 — «Особенности определения расходов

при реализации товаров»

1. При реализации товаров налогоплательщик вправе уменьшить доходы от таких операций на стоимость реализованных товаров, определяемую в следующем порядка:

3) при реализации покупных товаров — на стоимость приобретения данных товаров, определяемую в соответствии с принятой организацией учетной политикой для целей налогообложения одним из следующих методов оценки покупных товаров:

по стоимости первых по времени приобретения (ФИФО);

по стоимости последних по времени приобретения (ЛИФО);

по средней стоимости;

по стоимости единицы товара.

Метод учета по стоимости единицы товара

При таком методе оценка проводится по текущей рыночной цене или стоимости восстановления товарных запасов, имеющихся на складе. Минус этого метода в том, что он опять же актуален в том случае, когда рынок стабилен, а цены устойчивы. Кроме того, сложность в работе с этим методом заключается в необходимости постоянного отслеживания рыночной ситуации и анализа цен. В данный момент в розничной торговле этот метод используется крайне редко.

Copyright © 2013 «В розницу и оптом. Кондитерские изделия»

Все права на опубликованные на сайте www.vrio.ru материалы охраняются в соответствии с законодательством РФ. Любое использование материалов допускается только по согласованию с Редакцией с обязательной активной ссылкой на источник.

Все замечания и пожелания присылайте на [email protected]

129085, Москва, Звездный бульвар, д. 21 стр. 1

Тел: +7 (495) 789-4696 (многоканальный)

Налоговый учет материально-производственных запасов

Отправить на почту

Налоговый учет материально-производственных запасов (МПЗ) — частый запрос в поисковике. В этой статье расскажем, по какой стоимости оцениваются покупные МПЗ и приобретенные иным способом, как МПЗ учитываются в расходах при расчете налога на прибыль.

Стоимость МПЗ, приобретенных по договору купли-продажи

В Налоговом кодексе как такового понятия МПЗ нет. В бухучете под ними мы понимаем сырье и материалы, готовую для продажи продукцию, покупные товары.С точки зрения налогообложения стоимость МПЗ формируется исходя из стоимости их приобретения в момент поступления к налогоплательщику с учетом всех понесенных расходов.

К таким расходам относятся: импортные пошлины, комиссионные вознаграждения посреднических организаций, расходы на транспортировку и иные, связанные с приобретением данных ценностей затраты. При этом если такие затраты связаны с приобретением целого ряда МПЗ, то организация может учитывать их, распределяя пропорционально стоимости этих МПЗ, прописав подобного рода учет в учетной политике.

Организации, которые освобождены от уплаты НДС, учитывают его величину в стоимости полученных МПЗ согласно п. 2 ст. 170 НК РФ, остальные же не учитывают в составе расходов на МПЗ сумму входящего НДС.

В стоимость МПЗ, приобретенных по договору в у. е., не включаются курсовые разницы. Курсовые разницы при налогообложении прибыли учитываются в составе внереализационных расходов (доходов). Также не включаются в стоимость МПЗ проценты по обязательствам, полученным для их приобретения.

Важно помнить, что все затраты, подтверждающие покупку МПЗ, должны быть подтверждены правильно оформленной первичкой.

Стоимость МПЗ, приобретенных другим способом

Если МПЗ приобретены не по договору купли-продажи, их стоимость определяется в зависимости от условий приобретения:

Подробнее о порядке, применяемом для учета материальных ценностей, выявленных при разборке, демонтаже и ремонте имущества, см. в материале «Налоговый учет материальных запасов, полученных в результате демонтажа, разборки или ремонта неамортизируемого имущества».

Списание МПЗ в налоговом учете

С 2015 года при отпуске сырья и материалов в производство, передаче ценностей в эксплуатацию, при продаже товаров их стоимость в налоговом учете, как и в бухгалтерском, можно оценить одним из трех методов:

Выбранный способ должен быть отражен в учетной налоговой политике и должен применяться в течение всего года. Для разных групп МПЗ можно установить разные способы списания.

Наиболее широко применяется метод СРС.

Ознакомиться подробнее с этими методами, рассмотреть чаще всего используемый метод СРС на конкретном примере, узнать особенности списания при СРС можно в статье «Порядок списания материалов по средней себестоимости».

Для налогового учета материально-производственных запасов, как и для бухгалтерского, факты выбытия МПЗ должны быть документально подтверждены. Для налогового учета МПЗ можно использовать:

- первичные документы бухгалтерского учета;

- аналитические регистры;

- расчет налоговой базы.

При списании некачественных МПЗ, выявлении недостачи налогоплательщик обязан зафиксировать факт выбытия, обстоятельства, по котором произошло данное выбытие, подтвердить, что не было передачи данных МПЗ третьим лицам. Обязательным условием для признания в расходах данных ценностей является отсутствие виновных лиц. Списание МПЗ документально оформляется: назначается комиссия, ответственные лица, составляются акты о непригодности ТМЦ с указанием причины списания, акты на списание. Списание в расходы МПЗ по причине ненадлежащего качества, недостачи, при пересортице — отдельная тема, в силу наличия множества подводных камней.

Нюансы списания материалов в бухгалтерском учете см. в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Несоблюдение требований к организации учета МПЗ ведет к возникновению налоговых претензий.

Ознакомиться с основными ошибками в учете МПЗ, которые влияют и на достоверность налогового учета, можно в статье «Проведение аудита материально-производственных запасов».

МПЗ принимаются к учету исходя из цен их приобретения. Стоимость ценностей, полученных не по договору купли-продажи, определяется согласно способу приобретения. Для налогообложения при отпуске материалов и сырья в производство, продаже товаров, передаче инвентаря в эксплуатацию используются способы, как в бухгалтерском учете. Во избежание нежелательных налоговых последствий все операции, проводимые с МПЗ, должны быть документально подтверждены.

Узнавайте первыми о важных налоговых изменениях

Как рассчитать товарные запасы и не допустить дефицита и затоваривания

Статьи по теме

Управление товарными запасами является важным элементом предпринимательской деятельности в розничной торговле. Грамотное и эффективное управление направлено на то, чтобы торговая точка была обеспечена товарами ровно в том объеме и количестве, в котором это необходимо на определенный срок. В противном случае может образоваться как дефицит, так и излишек товарных запасов, что с точки зрения эффективности бизнеса недопустимо.

Содержание:

Виды товарных запасов

В зависимости от того, какую роль и какие функции выполняют запасы, их разделяют на три группы:

Текущие запасы. Они обеспечивают непрерывность торгового процесса и бесперебойность работы магазина между поставками.

Например, в какой-то магазин поставки молочных, мясных, хлебных и кондитерских изделий осуществляется один раз в неделю по средам.

Соответственно, на складах и на полках в магазине должно быть достаточно этих товарных групп – хлеба, молока, мяса и «кондитерки» – чтобы в течение недели от одной поставки до другой не возникло дефицита.

Вместе с тем, необходимо добиться того, чтобы при каждой последующей поставке товаров не возникало неоправданных излишков.

Страховые или гарантийные запасы. Это те запасы, которые должны обеспечить бесперебойность работы магазина в случае непредвиденных обстоятельств.

Это может быть резкий рост спроса, в том числе, временный, либо же сбой в поставках, например, из-за ухудшения погодных условий, если магазин расположен в отдаленной местности, либо по другим форс-мажорным обстоятельствам.

Рассчитывая и формируя страховые запасы необходимо учитывать сроки годности товаров, особенно это касается продуктов питания.

Попробуйте все возможности онлайн сервиса для автоматизации складского учета Бизнес.Ру бесплатно>>>

Факторы формирования запасов

Процесс формирования товарных запасов зависит от следующих факторов:

1. Объем дневных продаж товаров. Запасы на складах или полках магазина и объем дневных продаж напрямую зависят друг от друга. Объем дневной реализации или проходимость магазина – главный фактор, влияющий на систему управления запасами.

Очевидно, что если магазин не проходной, то можно закупить, естественно, с соблюдением сроков годности, товаров на какой-то более или менее долгий срок (неделя, месяц), чтобы эти товары хранились на складе. Тем самым можно сэкономить деньги, снизив логистические расходы (на доставку).

Если же, наоборот, магазин находится в проходном месте, то к вопросу формирования поставок необходимо отнестись с максимальной серьезностью.

Особенно это касается продуктов питания и других товаров повседневного спроса: вполне возможно, нужно будет организовать ежедневную поставку или даже несколько раз в день. Поэтому в таких магазинах система управления запасами должна работать четко, без сбоев.

Товарные запасы: определение и виды

3. Наличие складских помещений и необходимого оборудования, в частности, холодильного. Фактор складских помещений наиболее актуален для розницы, когда речь идет об организации работы магазинов в городах, особенно, крупных.

Речь идет о том, что, кроме всего прочего, на эффективность розничного бизнеса оказывает влияние уровень платы за аренду площадей, используемых для работы магазина.

Вместе с тем, необходимо, чтобы площадь складских помещений обеспечивала возможность хранения объема запасов для бесперебойной работы магазина.

4. Свойства товаров. Здесь имеются в виду их физико-химические свойства. Прежде всего, конечно, сроки годности. Система управления запасами должна быть выстроена таким образом, чтобы скоропортящиеся товары не залеживались на складских полках, но и недостаток их также недопустим, особенно это касается повседневных продуктов питания – хлеб, молоко и другие.

При разработке собственной системы эффективного управления запасами предприниматель должен учитывать все эти указанные факторы вместе.

Управление товарными запасами

Эффективное управление товарными запасами решает две важных задачи розничной торговли:

Если же закупить товаров больше, чем нужно, это означает вывести из оборота денежные средства, которые можно было направить на другие, более эффективные или более нужные цели.

Проще говоря, решение второй задачи означает не допустить излишков запасов товаров и товарных групп на складах магазина и на полках.

Поможет не допустить излишков товаров на складе поможет программа для автоматизации работы склада Бизнес.Ру. Управляйте ассортиментом, отслеживайте продажи конткретных товаров и на основе полученных данных делайте заказы поставщикам.

Попробуйте все возможности онлайн сервиса для автоматизации складского учета Бизнес.Ру бесплатно>>>

Система управления запасами

Система управления запасами включает в себя следующие элементы или последовательные этапы:

- Нормирование товарных запасов. Это когда в магазине определяют, сколько каких товаров, товарных групп и в каких объемах и количествах должно находиться на складах и на полках. Главный показатель при нормировании это поток покупателей;

- Оперативный учет и контроль товаров и запасов. Необходим постоянный контроль за состоянием запасов, чтобы оперативно реагировать на их изменения;

- Регулирование товарных запасов. Это означает поддержание товарных запасов на установленном нормативами уровне. Собственно, это закупка товаров, когда необходимо пополнить запас до установленных нормативов. Либо же стимулирование продаж, когда появляется угроза затоваривания.

Система управления запасами или эффективное управление товарными запасами включает в себя непрерывное последовательное выполнение указанных этапов.

Существуют две системы управления запасами:

1. Система фиксированного размера заказа (поставки). Это означает, что магазин всегда заказывает поставку в четко определенном объеме и количестве.

При этом, период поставки не определен. Предприниматель делает заказ на очередную поставку тогда, когда наличие того товара, достигло определенного нормативного порога. Снизились запасы до определенного уровня – сделал очередной заказ.

2. Система фиксированного периода. При этой системе управления товарными запасами, в отличие от первой, поставки осуществляются по определенному фиксированному графику.

Предприниматель решает две задачи: во-первых, как к дате очередной поставки сделать так, чтобы уровень запасов на складах был равен или близок к нормативному показателю; во-вторых, он должен сделать такой заказ, чтобы к следующей поставке уровень запасов вновь оказался равным или близким к нормативному.

Выбор системы управления товарными запасами зависит от множества факторов: специализации магазина, уровня спроса, способа учета товаров и других.

Управление товарными запасами: товарооборот, оборачиваемость товара на складе

Для построения эффективной системы управления товарными запасами необходимо проводить постоянный мониторинг и анализ состояния склада и полок в магазине. Делается это с помощью определения оборачиваемости товаров.

Оборачиваемость или товарооборот – это показатель, который характеризует интенсивность торгового процесса и в целом интенсивность бизнеса. Проще говоря, это скорость, с которой происходит продажа товара.

Точнее, товарооборот – это интенсивность или скорость, с которой товар проходит этапы «Закупка – Хранение на складе — Продажа».

Еще товарооборот или оборачиваемость товара – это показатель, который характеризует эффективность вложенных в бизнес денег, то есть, как быстро через продажу возвращаются деньги, вложенные в закупку.

Очевидно, что чем больше товарооборот или оборачиваемость товаров, тем больше прибыль предпринимателя: каждый оборот денег несет в себе определенную рентабельность, а высокий уровень товарооборота говорит о том, что таких оборотов денег больше, значит, больше прибыль в рублях.

В контексте построения эффективной системы управления запасами товарооборот или оборачиваемость показывает, насколько эффективно предприниматель работает со своими запасами.

Также показатель товарооборота используется непосредственно для определения нормативов остатков, которые используются при формировании политики управления запасами в магазине.

В общем, товарооборот – это показатель, который помогает и от которого зависит, какую систему управления запасами выстроит в своем магазине предприниматель, чтобы не допустить дефицита или затоваривания.

Управление товарными запасами: формула расчета

Товарооборот или оборачиваемость товара определяется в относительном выражении – коэффициент товарооборота или коэффициент оборачиваемости товара – или в абсолютном, в днях.

Коэффициент товарооборота определяется по формуле:

Коэффициент товарооборота = Выручка от продаж / Средняя сумма остатков.

Средняя сумма остатков находится по простой формуле:

Средняя сумма остатков = (Сумма остатков на начало периода + Сумма остатков на конец периода) / 2

Пример, найдем оборачиваемость молочной продукции в магазине за неделю. Допустим, выручка по этой товарной группе за неделю составила 142 350 рублей. Запасы молока на начало периода, то есть, на утро понедельника равнялись 43 548 рублей, а на конец периода, то есть, на конец рабочей смены воскресенья 38 457 рублей.

Для начала найдем среднюю величину остатков молочной продукции в рублях:

Средняя сумма остатков = (43 548 + 38 457) / 2 = 41 003 руб.

Далее найдем коэффициент оборачиваемости:

Коэффициент оборачиваемости = 14 2350 / 41 003 = 3,5

Прикладное значение найденного коэффициента оборачиваемости означает, что в течение одной недели молочная продукция в магазине делает 3,5 оборота. Другими словами, предприниматель в течение недели закупает молочную продукцию 3,5 раза.

Оборачиваемость товара можно и нужно определить не только в виде коэффициента, но и в днях. Для этого нужно сначала найти коэффициент оборачиваемости:

Оборачиваемость в днях определяется по следующей формуле:

Оборачиваемость в днях = Период в днях (для которого рассчитывался коэффициент – 7, 30, 180, 360 дней) / Коэффициент оборачиваемости

В нашем примере оборачиваемость молочной продукции в днях находится так:

Оборачиваемость в днях = 7 / 3,5 = 2

Это означает, что имеющихся на складе и на полках магазина запасов молочной продукции хватит ровно на два дня реализации.

Оба показателя оборачиваемости молочной продукции (в нашем примере) – в виде коэффициента 3,5 и в днях 2 дня – предпринимателю необходимы, чтобы выстроить эффективную систему управления своими запасами, например, составить такой график поставок, который не допустит ни дефицита, ни излишков на складах и на полках магазина.

Так как реалии бизнеса постоянно меняются – это и изменяющийся спрос на продукцию, и изменяющиеся системы поставок, и сами поставщики, и другие факторы – проводить систему мониторинга и управления запасами необходимо постоянно и отдельно по каждому товару, по каждой товарной группе.

Читайте подробнее об управлении складом:

Товароучетная программа для небольших розничных магазинов

Оценка запасов товаров

При оценке запасов необходимо оценивать все запасы, находящиеся на учете:

• запасы наличные — это текущие, страховые (в том числе сезонные) и неликвидные запасы;

• запасы в каналах сбыта, не оплаченные заказчиками -это запасы, переданные на реализацию дилерам плюс запасы, находящиеся на пути к ним;

• запасы на пути от поставщиков оплаченные, в том числе не отгруженные ими и принятые на ответственное хранение.

Выбирая метод учета запасов, следует учитывать особенности каждого.

При методе учета ФИФО (First in, first out — первый пришел, первым ушел) товары учитываются отдельно по ценам прихода каждой партии и при продаже списывается себестоимость ранее пришедших. При этом методе остатки на балансе наиболее соответствуют текущим рыночным стоимостям, так как более поздние закупки доминируют на балансовых счетах. Однако себестоимость не отвечает текущей рыночной стоимости, так как в нее включаются более ранние закупки. В условиях инфляции при повышении закупочных цен получается самая высокая чистая прибыль, что приводит к самым высоким налоговым платежам. Если же рыночные цены падают, то получается самая низкая чистая прибыль и самые низкие налоги.

При методе учета запасов ЛИФО (Last in, first out — последним пришел, первым ушел) товары учитываются отдельно по ценам прихода каждой партии и при продаже списывается себестоимость пришедших последними.

При применении метода ЛИФО на балансе остаются товары, приобретенные давно. В инфляционных условиях при повышении закупочных цен остатки на балансе оказываются значительно ниже текущих рыночных цен, а себестоимость продаж наиболее полно им соответствует. Таким образом, получается самая высокая себестоимость. Следовательно, в результате мы получаем самую низкую прибыль и, соответственно, самые низкие налоговые платежи. При понижении цен ситуация меняется на противоположную. Метод ЛИФО не учитывает физическое движение товаров, как это происходит по методу ФИФО. Движение цен, а не движение товаров — вот что важно при оценке товарных запасов.

При средневзвешенном методе учета товары учитываются по средним ценам, получаемым из расчета на базе суммирования стоимостей имеющихся и новых партий за отчетный период, включая остаточную стоимость на балансе в начале отчетного периода. По последствиям применения этот метод находится между двумя описанными выше, а при быстром обороте запасов он почти аналогичен методу ФИФО.

Товарные запасы в экономике торговли

Значение и роль товарных запасов

В связи со спецификой деятельности большая часть финансовых средств торговой организации аккумулирована в товарных запасах, поэтому эффективное управление товарными запасами является приоритетной задачей в экономике торговли.

В соответствии с нормами бухгалтерского законодательства, а именно Положением по бухгалтерскому учету ПБУ 5/01 «Учет материально-производственных запасов», утвержденным Приказом Минфина Российской Федерации от 9 июня 2001 года №44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» (далее ПБУ 5/01), товары признаются частью материально-производственных запасов.

Товарные запасы относятся к текущим материальным активам, образуя оборотные средства торговой организации. По степени ликвидности – это медленно реализуемые активы, поэтому эффективное управление товарными запасами позволит избежать иммобилизации финансовых ресурсов и перенаправить их на стратегическое развитие торговой деятельности.

Товарные запасы при формировании, хранении и реализации должны соответствовать стандартам качества и быть пригодными для употребления.

Товарные запасы необходимы для бесперебойного обеспечения спроса покупателей – потребителей. Товары классифицируются по следующим различным признакам:

1) по целям использования:

· потребительские товары — это товары, непосредственно предназначенные для конечного потребления, удовлетворения личных потребностей человека,

· производственные товары – это товары, используемые в производственном цикле при создании новых товаров;

2) по времени использования / потребления:

· товары краткосрочного пользования, используемые один или несколько раз,

· товары длительного пользования, используемые многократно;

3) по характеру потребления:

· товары повседневного спроса,

· товары тщательного выбора,

4) по характеру использования в зависимости от степени их участия в процессе производства:

· сырье, материалы, тара и упаковка,

· комплектующие детали, инструмент, инвентарь,

· техника и оборудование, прочие товарно-материальные запасы.

5) по функциональной принадлежности:

· товары – продукты питания,

6) по видам запасов:

· текущие запасы – это товары на стадии реализации,

· подготовительные запасы – это товары на стадии предпродажной подготовки,

· гарантийные (страховые) запасы – необходимый и достаточный резерв товарных запасов с целью обеспечения непрерывного процесса реализации на случай срыва запланированных сроков текущих поставок товаров, изменения интенсивности потребления при непредвиденном возросшем спросе,

· сезонные запасы — это необходимый и достаточный резерв товарных запасов с целью обеспечения непрерывного процесса реализации в период сезонного колебания покупательского спроса,

7) по видам движения товаров в учете:

· товары в пути, товары на складе,

· товары на стадии предпродажной подготовки,

· зарезервированные товары, товары в магазинах в процессе реализации, товары на консигнации,

· реализованные товары на ответственном хранении.

На эффективность использования товарных запасов оказывают влияние следующие внешние и внутренние факторы, снижение влияния которых может производиться за счет оптимизации управления товарными запасами:

· внешние факторы – налоговое законодательство, финансово-кредитная политика, величина процентов к уплате по заемным средствам, экономическая ситуация в государстве;

· внутренние факторы – пути минимизации влияния внутренних факторов: ликвидация сверх нормативных запасов, совершенствования нормирования запасов, улучшение организации снабжения, оптимальный выбор надежных поставщиков, уровень запасов; рациональная организация сбыта товаров, применение рациональных форм расчетов; ускорение документооборота.

Для оценки эффективности управления товарными запасами необходимо проанализировать эффективность использования товарных запасов. Экономический анализ, прежде всего, проводится по данным бухгалтерской отчетности, а для более детального рассмотрения отдельных вопросов также используется информация управленческого учета и аналитическая информация по бухгалтерским счетам учета.

Эффективность использования товарными запасами оценивается следующими показателями:

1) удельный вес товарных запасов в их общей величине на начало и конец отчетного периода;

2) абсолютный прирост товарных запасов на конец отчетного периода (в денежных единицах измерения и в натуральных единицах измерения по каждому виду товара);

3) темп прироста товарных запасов на конец отчетного периода (в процентах), сравнивается с темпом прироста выручки от торговой деятельности;

4) оборачиваемость товарных запасов, характеризующая длительность одного полного кругооборота средств с момента превращения оборотных средств из денежной формы в запасы и до их реализации. При ускорении оборачиваемости товарных запасов высвобождаются материальные ресурсы и источники их финансирования;

5) показатель экономии оборотных средств в результате снижения расходов на материальные ресурсы и товарные запасы на единицу реализованного товара без ущерба для качества, надежности, эксплуатационных свойств;

Оценка скорости оборачиваемости запасов в торговой деятельности является одним из основополагающих элементов экономического анализа, так как товарные запасы относятся к медленно реализуемым активам, а в оборотных средствах торговой организации они имеют значительный удельный вес.

Оценка влияния на приращение объема продаж экстенсивности и интенсивности использования запасов и оборотных средств позволят вычленить более рациональные и прогрессивные пути повышения эффективности результатов торговой деятельности.

Кроме перечисленных показателей эффективности использования товарных запасов в целях принятия управленческих решений актуальным представляется оценка таких показателей, как товарная структура в товарообороте, рентабельность используемой торговой площади по видам товаров, объем продаж в расчете на единицу торгового персонала или смену (производительность труда), товарная структура поставленных на заказ товаров и прочее.

В результате высокой оборачиваемости товарных запасов в торговле экономический анализ рекомендуется осуществлять за минимальный период времени. Отчетным периодом при этом могут быть часы, день, технологическая смена персонала, будние дни, выходные и праздничные дни, неделя, декада, месяц.

Методология экономического анализа показателей эффективности использования оборотных средств, а в том числе и товарных запасов, не является целью настоящей статьи, более подробно этот вопрос рассмотрен в статье «Оценка деловой активности торговой организации».

Оценка товарных запасов и анализ покупательского спроса на отдельные виды товаров позволяет спрогнозировать потребность в товарах различного ассортиментного ряда как в целях развития конкретной торговой организации и повышения ее конкурентоспособности, так и в целях макроэкономического анализа развития экономики по таким показателям как товарная структура в розничной торговле, товарные запасы, коэффициент оборачиваемости товарных запасов и другим показателям.

В международной практике для оценки развития экономики макроэкономическом аспекте используются такие нестандартные для российской статистики показатели как заказы на товары длительного пользования и заказы на производственные товары.

Заказы промышленности (Factory Orders) — это индикатор, который показывает потребность промышленности в товарах длительного и недлительного пользования. Увеличение значения этого индикатора характеризует активность производства и его возможный рост, тогда как уменьшение свидетельствует о сворачивании производства.

Заказы на товары длительного пользования (Durable Goods Order) — это индикатор, который показывает потребность в товарах со сроком использования более 3 лет. Обычно такие товары имеют большую цену (например, автомобили), поэтому отражают не только ожидания потребителей, но также и способность последних тратить такие большие суммы. Увеличение этого показателя положительно характеризует состояние экономики и производства. Поэтому рост данного показателя помогает валюте усиливаться, а падение — ослабляет ее. Этот индикатор публикуется ежемесячно и достаточно важен для рынка.

Как видно, даже аналитическая информация в управлении товарными запасами используется в оценке макроэкономических показателей.

Эффективное управление товарными запасами позволяет также изыскивать пути оптимизации расходов торговой организации по таким статьям как транспортные и складские расходы. Без предварительного анализа товарных запасов и покупательских предпочтений решение сократить расходы на содержание ряда складских помещений может привести не к экономии, а к обратному эффекту — сокращению продаж и прибыли в результате постоянного дефицита товаров. Чтобы этого избежать, необходимо оценить покупательский спрос, имеющиеся возможности организации в товарных запасах, динамику объема продаж, месторасположение покупателей, мощность и местонахождение складских помещений, транспортные расходы и другие критерии. После этого анализируется альтернативное использование высвободившихся средств в случае сокращения расходов по содержанию складских помещений или транспортных расходов. Оценка проводится комплексным анализом влияния прогнозируемых расходов на показатели товарооборота и рентабельности.

Для эффективного управления товарными запасами необходима оперативная и точная информация о наличии и движении товаров. Основным источником этой информации является бухгалтерский учет, а при наличии и управленческий учет. Организация товарных запасов проявляется в способах их учета.

Учет поступления товаров на склад торговой организации может быть организован разными способами в зависимости от способа хранения товаров.

Аналитический учет поступления товаров в оптовой торговле ведется на складах и в бухгалтерии. Документами первичного учета, на основании которых принимаются на оптовый склад товары, являются товарно-транспортные накладные, счета-фактуры и другие сопроводительные документы. Эти документы материально-ответственные лица вместе с товарными отчетами сдают в бухгалтерию. Учет поступивших товаров ведется в карточках складского учета по их количеству, наименованию, сортности и другим показателям

Сортовой способ учета товара. Сортовой способ учета на складах применяется в том случае, если хранение товаров организовано по наименованию и сортам без учета времени поступления и цены их приобретения. При этом материально-ответственные лица на каждую номенклатуру товара заводят новую карточку складского учета. Номенклатуры в данном случае различаются не только по типу и марке товара, но и по сорту, единице измерения, цвету и тому подобному.

При сортовом способе хранения экономично используется складская площадь, возможно более оперативное управление остатками товаров. Однако трудно различить товары одного сорта, поступившие по разным ценам. При сортовом способе хранения выбор товара для реализации осуществляется произвольно. При этом, возможно использовать для оценки товаров методы: средней цены, цены единицы запасов, ФИФО (по ценам первых покупок), ЛИФО (по ценам последних покупок).

Партионный способ учета товара. При партионном способе учета товара каждая партия товара на складе хранится отдельно. Под партией понимаются товары, поступившие одновременно по одному транспортному документу. В составе партии могут быть товары, как различных сортов, так и наименований. Каждую партию регистрируют в журнале поступающих товаров. Порядковый номер регистрации является одновременно номером этой партии. Он указывается в расходных документах рядом с наименованием товара, отпущенного из данной партии.

Партионный учет позволяет определить результаты реализации партии товаров без проведения инвентаризации (так как, фактически инвентаризация производится локально при закрытии каждой партии). Данный вид учета усиливает контроль над сохранностью ценностей, способствует снижению товарных потерь. Однако этот способ учета не позволяет рационально использовать складскую площадь, отсутствует возможность оперативного управления товарными запасами (в результате хранения определенного вида товаров в разных местах и отражения по ним в нескольких партионных картах).

Партионно-сортовой учет товаров. При партионно – сортовом способе учета товара отдельно хранится каждая партия поступивших на склад товаров. Внутри партии товары для хранения разбираются по сортам. Данный способ применяется в условиях широкого ассортимента товаров.

Среди многообразия хозяйственных операций в организации, осуществляющей оптовые и розничные продажи, учет товарных операций является наиболее трудоемким. При этом необходимо руководствоваться следующими основными принципами:

· единство показателей бухгалтерского учета и аналитического управленческого учета при поступлении и реализации товаров, при складском или транзитном товарообороте;

· возможность получения оперативной учетной информации о хозяйственной деятельности организации (например, за день, неделю и так далее);

· учет товаров и тары в соответствии с разделением материальной ответственности по каждому лицу;

· единство оценки товаров при их постановке на учет и списании в расход.

Таким образом, одна из главных задач управления товарными запасами состоит в правильной организации учета, позволяющей своевременно получать информацию о поступлении товаров, о выполнении договорных обязательств поставщиками и покупателями, о состоянии товарных запасов, о ходе отгрузки и реализации товаров и контроле над их сохранностью.

Основными функциями управления запасами являются планирование, мотивация, организация и контроль сохранности товарных запасов.

Товарные запасы необходимы для бесперебойного обеспечения спроса покупателей – потребителей, поэтому планирование и формирование товарных запасов осуществляется по видам запасов: текущие, подготовительные, гарантийные (страховые), сезонные запасы.

На первом этапе планирования товарных запасов необходимо оценить покупательский спрос, предпочтения и платежеспособность покупателей, учесть потребности в товарах на основе портфеля заказов, договоров и нарядов на поставку конкретных товаров покупателям, оценить динамику объема продаж с целью прогнозирования необходимого объема потребления товаров. Затем необходимо проанализировать месторасположение покупателей и поставщиков, мощность и местонахождение складских помещений, транспортные расходы, а также имеющиеся возможности организации в товарных запасах в зависимости от вида формируемых товарных запасов. Таким образом, планирование товарных запасов основывается на прогнозируемых показателях объема продаж и анализа внешних и внутренних факторов, влияющих на формирование товарных запасов.

На основе полученной информации осуществляется разработка плана поставок товаров по ассортименту и срокам. План поставок товаров представляет собой совокупность планово-расчетных документов, в которых определяются номенклатура поставляемых товаров, требования к ее качеству, количество и сроки поставки, что должно быть отражено в основных требованиях предъявляемых к товару и существенных условиях заключаемых договоров поставок товара.

Этот план разрабатывается в натуральных единицах измерениях и является основным документом, в соответствии с которым торговая организация формирует товарные запасы и тем самым обеспечивает непрерывный процесс реализации товаров и выполняет свои обязательства перед покупателями-потребителями.

Планируемое количество товарных запасов также зависит от ряда критериев: непосредственно необходимого объема товара для удовлетворения потребностей покупателей, то есть прогнозируемого объема продаж в натуральных единицах измерения по каждому виду товара, а также сверх этого необходимого количества учитываются товарные потери при транспортировке, хранении и в результате естественной убыли, порчи, боя, лома, брака. Однако с целью незатоваривания следует вычитать остатки товаров из переходящих запасов, то есть остатки не реализованных товаров, продажа которых была запланирована в прошлом периоде.

Как уже отмечалось, при планировании товарных запасов необходимо учитывать товарные потери, которые возникают на всех стадиях обращения товаров: при транспортировке, хранении и реализации. Вопросы, связанные с товарными потерями для торговых организаций, являются очень важными, так как товарные потери необходимо прогнозировать и формировать заказы и потребности с учетом возможно потерянного в будущем количества товара.

Различают нормируемые и ненормируемые товарные потери:

1. Нормируемые потери – это потери, образующиеся в результате усушки, утряски, раскрошки, разлива и тому подобному, то есть так называемая естественная убыль товаров: уменьшение веса или объема товаров происходит вследствие изменения их физико-химических качеств.

2. Ненормируемые потери: это потери от боя, брака и порчи товаров, а также потери по недостачам, растратам и хищениям. Данные потери образуются вследствие уменьшения массы товаров сверх норм естественной убыли, понижения качества по сравнению со стандартами, веса и объема товаров, а также их порчи из-за неправильных условий хранения, халатности должностных лиц. Наличие в торговых организациях таких потерь является результатом бесхозяйственности, запущенности в учете, поэтому такие потери не нормируются, а считаются сверхнормативными. К сверхнормативным относятся и потери вследствие стихийных бедствий, а именно: не компенсируемых убытков от пожаров, наводнений, всякого рода аварий и тому подобного, убытков от хищений, виновники которых по решению суда не установлены.

На складе оптовой организации ООО «Торговля» макаронные изделия хранятся 2 месяца и 8 дней.

Нормы естественной убыли для одного месяца хранения макаронных изделий составляют 0,03%, за каждый следующий месяц – 0,008%. В данном примере норма естественной убыли на складе по макаронным изделиям будет равна:

За первый месяц – 0,03%, за второй месяц- 0,008%, за 8 дней – 0,008% х 8/30 =0,002, таким образом, норма естественной убыли по макаронным изделиям за 2 месяца и 8 дней составит 0,04%.

Естественная убыль рассчитывается в зависимости от принятого способа учета и хранения товаров: партионного или сортового.

При партионном способе естественная убыль исчисляется по фактическим срокам хранения товаров, которые определяют по партионной карте, на основании даты поступления партии товаров на склад, отпуска товаров, отпуска товара из партии и инвентаризации.

При сортовом способе естественная убыль исчисляется на товары, реализованные за период между инвентаризациями и имеющиеся в остатке на момент проведения инвентаризации на складе (среднего срока их хранения).

Этот срок определяют делением среднего суточного остатка товаров за период между инвентаризациями, на однодневный товарооборот за период между инвентаризациями. Суточный остаток товаров, рассчитывается путем деления суммы остатка товаров за каждый день на количество дней хранения между инвентаризациями. Однодневный товарооборот можно определить делением товарооборота за межинвентаризационный период на количество календарных дней в этом периоде.

Определив средний срок хранения товара, можно узнать норму естественной убыли, она будет равна проценту убыли от количества реализованных товаров с учетом его цены.

Формирование ассортиментной политики товарных запасов основная задача управления торговлей, оптимальное решение которой позволит торговой организации стимулировать покупательский спрос, привлечь и удержать покупателя. Особенно остро встает ассортиментный вопрос в организациях розничной торговли, где в настоящее время уровень конкуренции достаточно высок. Ассортимент товаров основывается, прежде всего, на предпочтениях покупателя, а также психологических и поведенческих характеристик покупателя, поэтому первым этапом планирования ассортимента является тщательный маркетинговый анализ всех влияющих на покупательский спрос факторов, должны оцениваться все составляющие экономического обоснования планируемых изменений. Например, одними из направлений увеличения розничного товарооборота в области ассортиментной политики является сочетание следующих направлений и принципов:

· принцип покупки «все в одном магазине»;

· принцип разнообразия видов одной группы товаров, например, различные сорта колбас;

· сочетание таких видов товаров как продукты питания и промышленные товары первой необходимости;

· наличие сопутствующих товаров, например пресса, открытки, элементы питания, основанных на принципе «спонтанности покупок»;

· создание дополнительных мини-цехов при розничных магазинах по производству кондитерских изделий и выпечки других продуктов из теста, салатов, мясных и рыбных полуфабрикатов и уже готовых к употреблению продуктов из мяса, рыбы, птицы, пельменные цеха и так далее.

Залогом успеха является совокупность не только ассортиментных характеристик товаров, но и механизм ценообразования, реклама, а самое главное качество обслуживания и разнообразие сопутствующих сервисных услуг от заказов на определенные виды товаров до доставки товаров «на дом» покупателю.

Принимая решение о размере товарных запасов, необходимо помнить, что складирование товаров сверх необходимой потребности имеет свои преимущества и свои недостатки. К преимуществам следует отнести отсутствие дефицита товаров, непрерывность процесса реализации, стабилизация объема продаж, полное удовлетворение спроса. Вместе с тем эти преимущества компенсируются более значительными недостатками помимо того, что увеличиваются текущие издержки на хранение товаров, способствуя росту складских и страховых расходов и увеличению расходов из-за товарных потерь, мелких хищений, требуется привлечение финансовых ресурсов, которые просто замораживаются в медленно реализуемых активах — товарах. Основная задача управления товарными запасами заключается в сбалансировании этих преимуществ и недостатков с целью минимизации товарных излишков и, в тоже время, дефицита товаров.

При анализе структуры запасов выделяют запасы с зависимым спросом, непосредственно связанным с использованием в торговле других товаров, и независимым спросом. Планирование товарных запасов с независимым спросом не обусловлено планированием других товарных запасов.

Независимый спрос зависит от ряда внешних факторов, поэтому прогнозируется методом экспертных оценок, что не позволяет оценить объем продаж с достаточной степенью точностью. Выделяют следующие способы управления товарными запасами:

· система с фиксированным объёмом поставок (заказа),

· система с фиксированным интервалом времени между поставками (заказами).

Эти способы основываются на истории потребления конкретных видов товаров, а также на оценке динамики покупательских предпочтений. Система с фиксированным объемом поставок на первых этапах формируется с некоторой величиной товарных излишек, что позволяет со временем откорректировать объем заказа в зависимости от объема продаж, отрегулировав тем самым баланс запасов и потребления и сохраняя как минимум три уровня запаса:

· минимальный (гарантированный, страховой) запас (Запас min ),

· запас текущий «точки заказа» (Запас TZ ) — уровень, при котором к моменту поступления товаров по заказу величина товаров в текущих запасах будет равна нулю,

· максимальный запас (Запас max ), при котором товарные излишки образуются в пределах нормы и есть полная уверенность их реализации в ближайшем будущем.

С течением времени зависимость уровней запасов оценивается неравенством:

Рекомендуется сохранять уровень товарных запасов на максимальном уровне только если ожидается повышение рыночных цен реализации или дефицита товара на этапе производства, выращивания, откорме и так далее. В противном случае уровень максимального запаса должен стремиться к уровню «точки заказа». В условиях значительной инфляции, когда покупательская способность денежной единицы резко падает с течением непродолжительного промежутка времени, уровень запасов должен быть минимальным.

Система управления товарными запасами с фиксированным объёмом поставок целесообразна для товаров с низкой стоимостью, высокой рентабельностью, низкими затратами на хранение, относительно постоянным уровенем спроса.

Система управления товарными запасами с фиксированным интервалом времени поставок целесообразна для товаров с высокой удельной стоимостью и высокими складскими расходами.

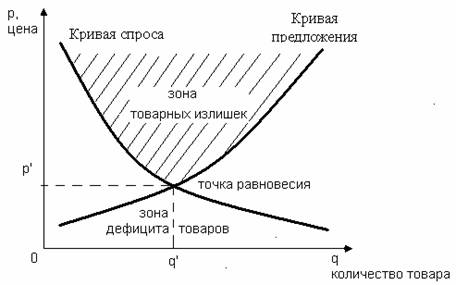

Оптимальный уровень товарных запасов в идеале достигается в точке равновесия спроса и предложения (Рисунок ?). При достижении уровня товарных запасов по каждому виду товаров в некотором объеме q‘, можно с полной уверенностью утверждать, что все товары будут полностью реализованы. Рациональное управление товарными запасами достигается в точке равновесия спроса и предложения.

Рисунок ?. Уровень товарных излишек в зависимости от спроса и предложения на товар

Существенной частью квалифицированного управления производственными запасами является установление оптимального уровня страховых запасов товаров. Недостатки в расчетах нормативов минимального(страхового) уровня запасов приводят к образованию дефицита товаров и как следствие упущенных доходов, или к дополнительным расходам по содержанию излишних товарных запасов. Расчет нормативов страховых запасов сырья и материалов выполняют так же тщательно, как и расчет текущих запасов. Случайный характер факторов, обусловливающих необходимость страховых запасов, предопределяет использование при расчетах аппарата теории вероятности.

Учет факторов, влияющих на уровень страховых запасов, связан с изменениями потребностей покупателей и основывается на прогнозировании величины покупательского спроса и вероятных величин его отклонения в планируемом периоде. Влияние факторов, определяемых условиями поставки товаров, выражается в отклонениях интервалов поставок сырья и материалов от заданных, из-за нарушений ритмичности оформления заказов, задержек в пути и так далее.

Соотношение между текущими запасами товаров (Запас TZ ), их прогнозируемым объемом реализации (Vпр), пополнением и уровнем страховых запасов товаров (Запас min ) рассчитывается для каждого вида товара следующим образом:

Страховой запас должен обеспечить необходимый уровень спроса в непредвиденных ситуациях задержек по срокам очередной партии поставок для пополнения текущего запаса. Если поставки товаров осуществляются в срок, то уровень страхового запаса товаров остается без изменений.

При выборе стратегии управления товарными запасами главную роль играют издержки управления запасами. Поскольку расходы, связанные с необходимостью ускорения оборачиваемости, как правило, экономически обоснованы, то максимальное сокращение интервалов между поставками товаров с учетом плана реализации обеспечит доходность торговой деятельности.

Таким образом, товарные запасы являются основополагающими элементами управления торговой деятельности, от эффективности управления товарными запасами напрямую зависят результаты торговой деятельности, показатели товарооборота и рентабельности. Задача управления запасами заключается в том, чтобы применительно к конкретной хозяйственной ситуации найти оптимальное решение по объему и срокам запасов, чтобы своевременно и в необходимом размере удовлетворить имеющиеся потребности и при этом обеспечить минимальные издержки на хранение и поставку ресурсов. Решению этой задачи способствует, прежде всего, комплексный подход к снабженческо-заготовительным процессам, согласующимся с планами реализации, посредством различных инструментов в зависимости от компетентности и профессионализма персонала, используемых информационных технологий, программного обеспечения, степени автоматизации процесса снабжения и реализации, организации документооборота и скорости обработки всей документации.

Более подробно с вопросами, касающимися формирования товарных запасов и экономики торговли в целом, Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» «Экономика торговли».