Закон государственный аудит

Федеральный закон от 5 апреля 2013 г. N 41-ФЗ «О Счетной палате Российской Федерации» (с изменениями и дополнениями)

Федеральный закон от 5 апреля 2013 г. N 41-ФЗ

«О Счетной палате Российской Федерации»

С изменениями и дополнениями от:

7 мая, 23 июля, 28 декабря 2013 г., 12 марта, 4 ноября 2014 г., 5, 27 октября 2015 г., 3 июля, 28 декабря 2016 г., 7 февраля 2017 г.

Принят Государственной Думой 22 марта 2013 года

Одобрен Советом Федерации 27 марта 2013 года

См. комментарии к настоящему Федеральному закону

Президент Российской Федерации

Москва, Кремль

5 апреля 2013 года

N 41-ФЗ

Принят новый Закон о Счетной палате России.

Ей придается статус постоянно действующего высшего органа внешнего государственного аудита (контроля). Непосредственное осуществление такого аудита возложено на инспекторов Счетной палаты.

Установлен новый порядок выдвижения кандидатов на замещение должностей Председателя Счетной палаты, его заместителя и аудиторов. Пополнился список ограничений, налагаемых на указанных лиц.

Значительно расширены полномочия и самой Счетной палаты.

Так, она готовит предложения по формированию системы ключевых национальных показателей (индикаторов), определяющих уровень и качество социально-экономического развития России, занимается аудитом в сфере госзакупок, анализирует эффективность внутреннего аудита объектов внешнего государственного аудита (контроля). Кроме того, ведомство наделено полномочиями по обеспечению мер по противодействию коррупции.

Значительное место в деятельности Счетной палаты отведено современным видам аудита, таким как финансовый, стратегический, аудит эффективности и др. Предусматриваются следующие методы контроля. Это проверки, ревизии, анализ, обследования, мониторинг.

О результатах контрольных мероприятий Счетная палата обязана информировать обе палаты Федерального Собрания РФ. При наличии составов преступлений соответствующие материалы направляются в правоохранительные органы. При этом последние обязаны предоставлять Счетной палате информацию о ходе их рассмотрения и принятых решениях.

Настоящий Федеральный закон вступает в силу со дня его официального опубликования.

Федеральный закон от 5 апреля 2013 г. N 41-ФЗ «О Счетной палате Российской Федерации»

Настоящий Федеральный закон вступает в силу со дня его официального опубликования

Текст Федерального закона опубликован на «Официальном интернет-портале правовой информации» (www.pravo.gov.ru) 8 апреля 2013 г., в «Российской газете» от 10 апреля 2013 г. N 77, в Собрании законодательства Российской Федерации от 8 апреля 2013 г. N 14 ст. 1649

В настоящий документ внесены изменения следующими документами:

Федеральный закон от 7 февраля 2017 г. N 11-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 28 декабря 2016 г. N 505-ФЗ

Изменения вступают в силу по истечении ста восьмидесяти дней после дня официального опубликования названного Федерального закона

Федеральный закон от 3 июля 2016 г. N 236-ФЗ

Изменения вступают в силу по истечении 90 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 27 октября 2015 г. N 291-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 5 октября 2015 г. N 285-ФЗ

Федеральный закон от 4 ноября 2014 г. N 341-ФЗ

Федеральный закон от 12 марта 2014 г. N 29-ФЗ

Изменения вступают в силу по истечении ста восьмидесяти дней после дня вступления в силу Закона РФ о поправке к Конституции РФ «О Верховном Суде Российской Федерации и прокуратуре Российской Федерации»

Федеральный закон от 28 декабря 2013 г. N 396-ФЗ

Изменения вступают в силу с 1 января 2014 г.

Федеральный закон от 23 июля 2013 г. N 251-ФЗ

Изменения вступают в силу с 1 сентября 2013 г.

Федеральный закон от 7 мая 2013 г. N 102-ФЗ

Закон государственный аудит

В ДЕМО-режиме вам доступны первые несколько страниц платных и бесплатных документов.

Для просмотра полных текстов бесплатных документов, необходимо войти или зарегистрироваться.

Для получения полного доступа к документам необходимо Оплатить доступ.

Дата обновления БД:

Всего документов в БД:

Документ утратил силу с 22 мая 2018 года в соответствии с пунктом 1 Постановления Правительства Республики Казахстан от 5 мая 2018 года №247

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РЕСПУБЛИКИ КАЗАХСТАН

от 18 февраля 2016 года №76

Об утверждении Правил проведения внутреннего государственного аудита и финансового контроля и признании утратившими силу некоторых решений Правительства Республики Казахстан

В соответствии с подпунктом 1) статьи 11 Закона Республики Казахстан от 12 ноября 2015 года «О государственном аудите и финансовом контроле» Правительство Республики Казахстан ПОСТАНОВЛЯЕТ:

2. Признать утратившими силу некоторые решения Правительства Республики Казахстан согласно приложению к настоящему постановлению.

3. Настоящее постановление вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования.

Премьер-Министр Республики Казахстан

Утверждены Постановлением Правительства Республики Казахстан от 18 февраля 2016 года №76

Правила проведения внутреннего государственного аудита и финансового контроля

Раздел 1. Общие положения

1. Правила проведения внутреннего государственного аудита и финансового контроля (далее — Правила) разработаны в соответствии с подпунктом 8) статьи 14 Закона Республики Казахстан от 12 ноября 2015 года «О государственном аудите и финансовом контроле» (далее — Закон) и определяют порядок проведения внутреннего государственного аудита и финансового контроля.

Внутренний государственный аудит состоит из следующих взаимосвязанных этапов:

1) формирования перечня объектов государственного аудита на соответствующий год, предусматривающего организацию государственного аудита на основании системы управления рисками;

2) планирования отдельного государственного аудита и его проведения;

3) принятия решения и составления документов по результатам внутреннего государственного аудита.

2. В Правилах используются следующие основные понятия:

1) аудиторское мероприятие — комплекс действий, направленных на подготовку, проведение, оформление отчетов и заключений по итогам внутреннего государственного аудита;

2) аудиторские процедуры — действия, осуществляемые в ходе аудиторского мероприятия в соответствии с программой аудита, необходимые для достижения целей аудиторского мероприятия;

3) аудиторские доказательства — фактические данные с учетом их законности, достоверности и допустимости, на основе которых государственные аудиторы устанавливают наличие или отсутствие нарушений и (или) недостатков в работе, а также иные материалы, подтверждающие изложенные в аудиторском отчете факты;

4) внутренний государственный аудит — анализ, оценка и проверка достижения объектом государственного аудита прямых и конечных результатов, предусмотренных в документах Системы государственного планирования Республики Казахстан, надежности и достоверности финансовой и управленческой информации, эффективности внутренних процессов организации деятельности государственных органов, качества оказываемых государственных услуг, сохранности активов государства;

5) группа государственного аудита — два и более государственных аудитора, в том числе руководитель группы государственного аудита, а также, при необходимости, привлеченные эксперты по соответствующему профилю;

6) материалы государственного аудита и финансового контроля — документы, необходимые для проведения государственного аудита, а также составленные по его результатам документы и прилагаемые аудиторские доказательства;

7) масштаб внутреннего государственного аудита — перечень вопросов, период и срок проведения внутреннего государственного аудита;

8) органы внутреннего государственного аудита и финансового контроля (далее — органы внутреннего государственного аудита) — уполномоченный орган по внутреннему государственному аудиту (далее — уполномоченный орган) и его территориальные подразделения, службы внутреннего аудита центральных государственных органов, за исключением службы внутреннего аудита Национального Банка Республики Казахстан, службы внутреннего аудита ведомств центральных государственных органов (при создании) и службы внутреннего аудита местных исполнительных органов областей, города республиканского значения, столицы (далее — службы внутреннего аудита);

9) предписание — обязательный для исполнения акт уполномоченного органа и его территориальных подразделений, направляемый объектам государственного аудита для устранения выявленных нарушений законодательства Республики Казахстан и (или) причин, условий, способствующих им, а также принятия мер ответственности, предусмотренных законами Республики Казахстан, к лицам, допустившим эти нарушения;

10) план проведения внутреннего государственного аудита (далее — план аудита) — документ, разработанный на основе данных предварительного изучения объекта государственного аудита, включающий наименование объекта, масштаб, цель, предмет и тип государственного аудита, в том числе приоритетные направления и вопросы, возникшие в процессе планирования аудита, включая необходимые трудовые ресурсы;

11) программа проведения внутреннего государственного аудита (программа аудита) — детально разработанный документ, составляемый индивидуально по каждому объекту государственного аудита, содержащий перечень вопросов, подлежащих внутреннему государственному аудиту;

12) руководитель группы государственного аудита — государственный аудитор, возглавляющий группу государственного аудита, определяемый руководителем органа внутреннего государственного аудита;

13) лицо, ответственное за аудиторское мероприятие, — должностное лицо органа внутреннего государственного аудита, на которое возложены обязанности по контролю за организацией и проведением внутреннего государственного аудита;

14) финансовая отчетность — информация о финансовом положении, финансовых результатах деятельности и изменениях финансового положения объектов государственного аудита, формы и объемы которой определяются центральным уполномоченным органом по исполнению бюджета, если иное не предусмотрено законодательными актами Республики Казахстан.

3. Другие понятия, используемые в настоящих Правилах, применяются в значениях, определяемых Бюджетным кодексом Республики Казахстан, Законом и иным законодательством Республики Казахстан.

4. Государственный аудит и финансовый контроль в специальных государственных органах Республики Казахстан осуществляется в порядке, определяемом первыми руководителями данных органов по согласованию со Счетным комитетом по контролю за исполнением республиканского бюджета (далее — Счетный комитет) и уполномоченным органом.

5. При проведении аудиторских мероприятий государственные аудиторы, а также привлекаемые эксперты, специалисты государственных органов, аудиторские организации (далее — эксперты) руководствуются общими, процедурными стандартами и настоящими Правилами, исходя из компетенции, установленной Законом.

6. Внутренний государственный аудит и финансовый контроль являются неотъемлемой частью системы государственного управления и направлены на повышение прозрачности, эффективности, ответственности за использование бюджетных средств, активов государства и квазигосударственного сектора.

7. Внутренний государственный аудит проводится на основе перечня объектов государственного аудита на соответствующий год (далее — перечень объектов государственного аудита).

8. Состав группы государственного аудита включает работников органов внутреннего государственного аудита, участвующих в проведении аудиторского мероприятия, руководителя группы государственного аудита и государственных аудиторов, участвующих в проведении аудиторского мероприятия, а также при необходимости эксперта (-ов).

9. Уполномоченным органом и его территориальными подразделениями осуществляются следующие типы государственного аудита:

1) аудит финансовой отчетности — оценка достоверности, обоснованности финансовой отчетности, бухгалтерского учета и финансового состояния объекта государственного аудита;

2) аудит соответствия — оценка, проверка соблюдения объектом государственного аудита норм законодательства Республики Казахстан, а также актов субъектов квазигосударственного сектора, принятых для их реализации.

10. Службами внутреннего аудита осуществляются следующие типы государственного аудита:

1) аудит эффективности — оценка и анализ деятельности объекта государственного аудита на предмет эффективности, экономичности, продуктивности и результативности;

2) аудит соответствия — оценка, проверка соблюдения объектом государственного аудита норм законодательства Республики Казахстан, а также актов субъектов квазигосударственного сектора, принятых в их реализацию.

11. Особенности аудита финансовой отчетности, аудита соответствия и аудита эффективности (процедурные стандарты внутреннего государственного аудита и финансового контроля) разрабатываются и утверждаются уполномоченным органом по согласованию со Счетным комитетом.

12. В рамках внутреннего государственного аудита органами внутреннего государственного аудита проводятся следующие проверки:

1) встречная проверка — проверка третьих лиц, которая проводится исключительно по вопросам взаимоотношений с основным объектом государственного аудита в рамках проверяемого вопроса. В качестве третьих лиц могут быть физические и юридические лица, участвующие в формировании поступлений в бюджет и (или) использующие бюджетные средства, активы государства и субъектов квазигосударственного сектора, государственные и гарантированные государством займы, связанные гранты, займы, привлекаемые под поручительство государства, а также осуществляющие управление и использование государственного имущества;

2) совместная проверка — проверка, проводимая совместно с органами государственного аудита и финансового контроля и (или) государственными органами, в согласованные сроки, в рамках единой программы и группы государственного аудита, по результатам которой принимается единый итоговый документ;

3) параллельная проверка — проверка, проводимая с другими государственными органами, самостоятельно по согласованным вопросам и срокам проведения с последующим обменом результатами проверок.

13. Уполномоченным органом и его территориальными подразделениями проводится:

1) ежегодный аудит финансовой отчетности администраторов бюджетных программ и государственных учреждений, за исключением Национального Банка Республики Казахстан;

2) аудит соответствия:

расходов, связанных с увеличением сметной стоимости бюджетных инвестиционных проектов;

использования средств республиканского и местных бюджетов, кредитов, связанных грантов, государственных и гарантированных государством займов, а также займов, привлекаемых под поручительство государства, активов государства и субъектов квазигосударственного сектора по поручениям Президента Республики Казахстан, Правительства Республики Казахстан, депутатским запросам, а также по результатам мониторинга данных информационных систем центрального уполномоченного органа по исполнению бюджета;

соблюдения условий и процедур передачи объектов для целей реализации государственно-частного партнерства, предоставления бюджетных кредитов, финансирования исполнения государственных обязательств по проектам государственно-частного партнерства, в том числе государственных концессионных обязательств, государственных гарантий и поручительств государства, а также их использования; соблюдения условий и процедур предоставления, использования государственных займов в случаях, предусмотренных международными договорами Республики Казахстан;

соблюдения законодательства Республики Казахстан о государственных закупках, государственном имуществе, бухгалтерском учете и финансовой отчетности, аудиторской деятельности на основе системы управления рисками.

14. Служба внутреннего аудита:

1) участвует в проведении аудита финансовой отчетности;

2) проводит аудит эффективности в государственном органе, его территориальных подразделениях, подведомственных организациях по всем направлениям их деятельности;

3) осуществляет оценку функционирования системы внутреннего контроля и управления в государственном органе, его территориальных подразделениях и подведомственных организациях на основе системы управления рисками внутренних процессов (бизнес-процессов) государственного органа;

4) анализирует достижение целей и задач стратегического плана государственного органа и программ развития территорий во взаимосвязи с бюджетными расходами;

5) проводит аудит соответствия в государственном органе, его территориальных подразделениях и подведомственных организациях;

6) проводит аудит соответствия процедур проведения государственных закупок и исполнения условий договоров, в том числе по срокам, объему, цене, количеству и качеству приобретаемых товаров, работ, услуг;

7) осуществляет проверку сохранности товарно-материальных запасов и иных активов в соответствующем государственном органе.

15. Органы внутреннего государственного аудита осуществляют анализ, обобщение и систематизацию выявленных по результатам государственного аудита нарушений и недостатков.

Раздел 2. Формирование перечня объектов государственного аудита на соответствующий год

16. Формирование перечня объектов государственного аудита осуществляется в соответствии с общими и процедурными стандартами, едиными принципами и подходами к системе управления рисками, утвержденными нормативным постановлением Счетного комитета и приказом министра финансов Республики Казахстан от 27 ноября 2015 года №590, Типовой системой управления рисками (далее — ТСУР), утвержденной приказом министра финансов Республики Казахстан от 30 ноября 2015 года №597, Правилами взаимодействия органов государственного аудита и финансового контроля, утвержденными нормативным постановлением Счетного комитета и приказом министра финансов Республики Казахстан от 27 ноября 2015 года №589.

На основе ТСУР органы внутреннего государственного аудита разрабатывают и утверждают собственную систему управления рисками согласно возложенным функциям и полномочиям, предусмотренным законодательством Республики Казахстан.

17. Формирование перечня объектов государственного аудита основывается на системном подходе в соответствии со следующими принципами:

1) комплексность (обеспечение взаимосвязи и согласованности всех этапов формирования перечня — от предварительного этапа до завершающих процедур);

18. Перечень объектов государственного аудита включает наименование объекта государственного аудита, тип аудита, сроки проведения аудита.

19. При формировании перечней объектов государственного аудита уполномоченного органа и его территориальных подразделений обязательному рассмотрению и учету подлежат поручения Президента Республики Казахстан, уполномоченных им лиц Администрации Президента Республики Казахстан, Правительства Республики Казахстан, депутатские запросы, запросы органов прокуратуры и уголовного преследования.

20. Для формирования перечней объектов государственного аудита органы внутреннего государственного аудита размещают материалы государственного аудита и финансового контроля, отчетность в единой базе данных по государственному аудиту и финансовому контролю, а также в согласованные сроки осуществляют обмен информацией с другими органами государственного аудита и финансового контроля о перечнях объектов государственного аудита до их утверждения.

21. Уполномоченный орган и его территориальные подразделения согласовывают перечни объектов государственного аудита и объемы бюджетных средств и активов, охватываемые государственным аудитом, а также отрабатывают вопросы проведения совместной, параллельной проверок с органами внешнего государственного аудита.

22. Перечни объектов государственного аудита утверждаются на соответствующий финансовый год руководителями уполномоченного органа, его территориальных подразделений или руководителем государственного органа, в котором создана служба внутреннего аудита либо лицами, их замещающими, в порядке, предусмотренном регламентом работы соответствующего государственного органа.

Перечни объектов государственного аудита уполномоченного органа и его территориальных подразделений разрабатываются и утверждаются до 10 декабря года, предшествующего планируемому, и в течение трех календарных дней направляются в службы внутреннего аудита.

Перечень объектов государственного аудита службы внутреннего аудита разрабатывается и утверждается до 20 декабря года, предшествующего планируемому, с учетом перечней объектов государственного аудита уполномоченного органа и его территориальных подразделений, и в течение трех рабочих дней направляется в уполномоченный орган.

Утвержденные перечни объектов государственного аудита, а также изменения к ним в течение пяти календарных дней со дня их утверждения размещаются на интернет-ресурсе органов внутреннего государственного аудита с учетом соблюдения режима секретности, служебной, коммерческой или иной охраняемой законом тайны.

23. Уполномоченный орган и его территориальные подразделения в течение трех рабочих дней со дня утверждения перечней объектов государственного аудита направляют их Счетному комитету, ревизионным комиссиям, уполномоченному органу в области правовой статистики и специальных учетов, администраторам бюджетных программ.

24. Внесение изменений в перечни объектов государственного аудита уполномоченного органа и его территориальных подразделений допускается в части исключения объектов государственного аудита с приложением документов (материалов), подтверждающих основания внесения изменений.

Допускается внесение изменений и дополнений в перечни объектов государственного аудита служб внутреннего аудита с приложением документов (материалов), подтверждающих основания внесения изменений и дополнений.

25. Органы внутреннего государственного аудита на постоянной основе проводят мониторинг исполнения утвержденного перечня объектов государственного аудита.

26. Уполномоченный орган и его территориальные подразделения на ежеквартальной основе проводят мониторинг изменений перечней объектов государственного аудита Счетного комитета и ревизионных комиссий.

27. По итогам отчетного периода первому руководителю органа внутреннего государственного аудита представляется информация об исполнении перечня объектов государственного аудита.

28. Внеплановый аудит уполномоченным органом и его территориальными подразделениями проводится по:

1) поручениям Президента Республики Казахстан и Правительства Республики Казахстан;

2) вопросам, связанным с увеличением сметной стоимости бюджетных инвестиционных проектов;

3) результатам мониторинга данных информационных систем центрального уполномоченного органа по исполнению бюджета с применением системы управления рисками в части проверок по выявленным фактам нарушений;

4) обращениям физических и юридических лиц.

Не допускается проведение внепланового государственного аудита на объектах государственного аудита, включенных в утвержденный Счетным комитетом перечень объектов государственного аудита на соответствующий год, за исключением положений статьи 15 Закона и настоящего пункта Правил.

Раздел 3. Порядок планирования отдельного внутреннего государственного аудита и его проведение

1. Этапы аудиторского мероприятия

29. Организация аудиторского мероприятия включает этапы, каждый из которых характеризуется выполнением определенных задач:

30. Подготовительным этапом проведения внутреннего государственного аудита являются предварительное изучение объектов государственного аудита, составление плана и программы аудита, аудиторских заданий, поручения на проведение аудиторского мероприятия, встречной, совместной и параллельной проверок (далее — поручение на проведение аудиторского мероприятия), являющегося актом о назначении проверки, аудиторского задания на проведение аудиторского мероприятия (далее — аудиторское задание).

Основным этапом проведения внутреннего государственного аудита является проведение аудиторского мероприятия.

Заключительным этапом проведения внутреннего государственного аудита являются принятие решения и составление документов по результатам внутреннего государственного аудита.

2. Предварительное изучение объектов государственного аудита

31. Предварительное изучение деятельности объекта государственного аудита проводится для уточнения объема средств и активов, охватываемых аудиторским мероприятием, сроков проведения государственного аудита, определения вопросов государственного аудита.

32. В зависимости от типа государственного аудита учитываются следующие показатели:

1) эффективность — соотношение полученных результатов к запланированным с учетом использованных для их достижения ресурсов;

2) экономичность — минимизация стоимости выделенных для достижения оцениваемых результатов деятельности ресурсов с сохранением соответствующего качества этих результатов;

3) продуктивность — получение максимально полезного результата для экономики или отдельной сферы управления с использованием выделенных ресурсов с учетом количества, качества и сроков;

4) результативность — степень реализации намеченных по каждой деятельности задач и соотношение плановых (прямых, конечных) и фактических результатов соответствующей деятельности;

Государственный аудит и его основные цели

Осуществление контроля за развитием рыночной экономики является одним из главных приоритетов государственного управления. Кроме этого, успешная деятельность, как любого предприятия, так и государства в целом зависит от наличия бюджетных средств.

Понятие госаудита

В связи с этим огромное внимание уделяется надзору в области государственного финансирования, в данном случае имеется ввиду контроль над происхождением, разделением и применением денежных средств из бюджета страны. Для произведения таких проверок создан государственный аудит.

Контроль, осуществляемый государством, и который предусматривает анализ хозяйственных и финансовых служб управляемого субъекта именуется государственным аудитом. В первую очередь анализу и соответствию, нормативным актам подлежат:

Государственный аудит предусматривает систематизированный контроль над деятельностью всех структур, которые имеют непосредственное отношение к государственной власти. Отличие проводимого аудита от осуществляемого контроля заключается в том, что аудироание помимо проверки расхода государственных средств имеет возможность еще и оценивать происходящую обстановку в работе учреждения. В данном случае специалистами выдаются соответствующие советы по усовершенствованию деятельности, а также производится общеэкономический мониторинг и анализируются проекты государственной важности.

Полезная информация

Определение слов «контроль» и «аудит» имеют некоторую схожесть, однако синонимами их назвать нельзя. Но бывают исключения, когда эти слова заменяют друг друга по смыслу. Это можно обусловить тем, что формулировка «государственный аудит» не закреплена нормативно правовыми документами.

Что такое государственный аудит

Несмотря на это в нашей стране аудит все чаще начинает использоваться в правовой концепции, и связывается с контролированием финансовой документации. В большинстве случаев данный контроль осуществляется самостоятельными учреждениями, которые придерживаются Государственного Закона об аудите.

Госаудит в первую очередь работает на увеличение результативности управления общегосударственных средств. К ним обычно относят:

Основным назначением государственного аудирования является обеспечение:

По результатам проведенного аудита должен составляться план комплекса мер индивидуально для каждого обнаруженного недостатка в отдельности. Помимо этого могут выноситься наказания в виде привлечения к дисциплинарной или административной ответственности лиц, которые напрямую либо косвенно виновные в допущении обнаруженных нарушений. Также, безусловно, разрабатываются мероприятия по недопущению в будущем выявленных недостатков.

денежный. Когда контролирующие учреждения реализовывают свою деятельность на правдивости предоставляемых отчетов и их легитимности;

Слово «аудит» встречается в «Бюджетном кодексе Российской Федерации». Однако статья 57 данного кодекса аудит классифицирует как контроль, а статья 168.3 аудирование расшифровывает как проверку. Законное основание на проведение государственного аудита прописано только в «Общегосударственном законе о счетной палате» №41 от 05.03.2013 года.

Необходимо знать, что счетная палата является постоянно действующим высшим органом наружного государственного контроля. Также законодательство вменяет данной структуре обеспечение проведения беспрерывного госаудирования, которое базируется на правдивости и справедливости.

Наравне со счетной палатой, законодательную возможность осуществлять финансовый контроль в стране могут и другие следующие учреждения Российской Федерации:

Помимо перечисленных управлений, такой контроль могут выполнять и другие региональные образования.

Аспекты проведения государственных проверок.

Что такое технический аудит и для чего его следует првоодить? Мы расскажем об этом.

Здесь вы прочтете все аспекты проведения кадрового аудита на предприятии.

Для чего проводится строительная экпертиза? Тут мы подробно рассмотрим этот вопрос.

Рабочий проект по госаудиту состоит из следующих этапов:

- проверка. Заключается в детальном исследовании документов задействованных в хозяйственно финансовых операциях. Проверяется их соответствие законодательным нормам, а также ведение бухгалтерской отчетности за конкретно взятый период;

- ревизия. Выражается в проведении комплексных проверок работы учреждений. Особое внимание уделяется правдивому отображению произведенных финансовых процессов в бухгалтерских отчетах;

исследование. Анализируется положение конкретных направлений деятельности объекта, с последующим его оцениванием; - разрешение. Регламентируется как отражение определенного текста на проверенных документальных актах.

Поставленная надпись указывает на соответствие предоставленного пакета документов бюджетным нормативно правовым актам. В случае если документы не прошли проверку по разным причинам, то на них проставляется надпись «не действителен», либо не отображается никакая информация.

Конечные результаты вышеперечисленных этапов проведения госаудирования оформляются предписывающим документом, который составляется на специально разработанном бланке. После чего выносится положительное или отрицательное резюме.

Государственные проверки могут быть следующих видов:

- казенные. Производятся согласно местонахождению государственного контроля капиталов бухгалтерской отчетности, а также других предоставленных по требованию материалов;

- выездные. Выполняются госорганами путем выезда непосредственно к проверяющему объекту. Проверка начинается с основных документов и в случае обнаруженных изъянов все факты фиксируются на месте;

- ответные. Осуществляются в дозволенных законом границах казенных и выездных видов проверок. И предназначаются для формирования или доказательства данных о проверке конкретного объекта.

Все виды осуществляемых госпроверок обязаны подтверждаться соответствующими предписывающими документами и актами, которые составляются во время проведения проверки.

Ответственность за допущенные нарушения

При выявлении различного рода нарушений при осуществлении государственного аудита, органы, проводившие данную проверку, имеют полное право привлечь к дисциплинарной или административной ответственности виновных лиц. В данном случае дисциплинарная ответственность выражается в отстранении от занимаемой должности или прекращении выполнения своих должностных обязанностей на определенный срок.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

8 (800) 333-58-23

Для всех регионов!

Это быстро и бесплатно!

Системный государственный аудит: содержание и проблемы развития в РФ

Рубрика: Экономика и управление

Дата публикации: 14.12.2015 2015-12-14

Статья просмотрена: 949 раз

Библиографическое описание:

Булетова Н. Е., Ким Д. В. Системный государственный аудит: содержание и проблемы развития в РФ // Молодой ученый. 2015. №24. С. 393-396. URL https://moluch.ru/archive/104/24261/ (дата обращения: 22.08.2018).

Повышение роли и разнообразие видов государственного аудита в современной модели государственного управления по результатам требует исследования экспертных оценок и формулировка авторских выводов о системном подходе к такой профессиональной деятельности и ее эффективном применении в государственном стратегическом управлении. Отнесение к системному аудиту триаду — финансовый, стратегический аудит и аудит эффективности, позволяет оценить место и содержание каждого из них в общегосударственной концепции аудита всех исполнителей государственных и муниципальных услуг.

Ключевые слова: системный государственный аудит, финансовый аудит, стратегический аудит, аудит эффективности, Счетная палата РФ.

Государственный аудит — деятельность, которая направлена на повышение эффективности управления ресурсами, такими как государственные финансы, природные богатства, интеллектуальный капитал, объекты собственности. Это обеспечение от имени государства независимого объективного общественного контроля за деятельностью органов власти, ее эффективностью и достижимостью установленных целевых показателей развития. В различных регионах Российской Федерации государственный аудит имеет свои характерные черты осуществления, они зависят от систем целеполагания и механизмов принятия решений, реализации задач для максимально высокого достижения целей территориального развития. При этом стоит не забывать о различии в структурах экономики разных регионов страны и развитостью социальной, политической и духовной сфер.

Появление аудиторского финансового контроля достаточно новое явление в странах с развитой рыночной экономикой. Понятие «государственного аудита» находится в сфере дискуссий относительно его участия в государственном финансовом контроле [4]. Мнения ученых в данном вопросе являются разными. Существуют разные трактовки государственного аудита:

разновидность государственного финансового контроля;

метод государственного финансового контроля;

форма государственного финансового контроля;

самостоятельный и независимый от государственного контроля институт в системе государственного управления [5, c.58].

Основная точка зрения: государственный аудит — форма внешнего государственного финансового контроля. Её подтверждают ряды ученых. Так, украинский ученый Савченко Л.А. определяет государственный аудит «как форму государственного контроля, который предусматривает анализ финансово хозяйственной деятельности подконтрольного субъекта относительно определения правильности ведения им учета и финансовой отчетности, законности осуществления операций и соответствия их установленным нормам, а также исследования экономичности, эффективности и результативности административной деятельности соответствующих органов, организаций, относительно публичных финансов, с целью внесения предложений и представления рекомендаций относительно устранения обнаруженных недостатков» [6, c.55]. Зуева И.А. рассматривает государственный аудит как «форму государственного финансового контроля, имеющего целью комплексную оценку результатов деятельности организации, формирование мнения государственного аудитора или уполномоченного государством независимого аудитора и представление результатов аудита установленным пользователям [2, c.6]. Коростелев Д. А. предоставляет такое определение государственного аудита: «Независимый контроль, который осуществляется с целью объективной оценки и выражения сведущего мнения о достоверности отчетности, о законности и эффективности операций и о правильности их отражения в учете» [3].

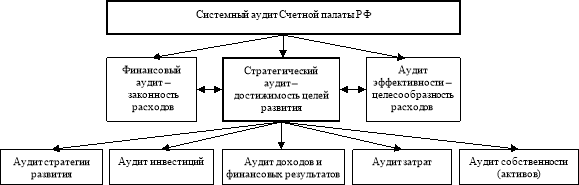

По нашему мнению, наиболее емкое определение понятию «государственный аудит» дает Степашин С.В. Он рассматривает государственный аудит как «внешний и независимый публичный аудит деятельности органов государственной власти по управлению общественными ресурсами (финансовыми, материальными, интеллектуальными)» [7]. В настоящее время в Российской Федерации действует системный аудит, состоящий из:

финансового аудита, цель которого — проверить законность расходов бюджетных средств. Основной и наиболее распространенный вид деятельности контролирующих органов;

стратегического аудита, цель которого — оценить достижимость параметров развития регионов страны;

аудита эффективности, цель которого — дать оценку результатов эффективности расходования бюджетных средств по тем или иным направлениям.

При этом именно стратегический аудит — самое новое направление системного государственного аудита Счетной палаты РФ, которое только начинает внедряться в практику деятельности органов КСП российских регионов (рис.1).

Рис.1. Место стратегического аудита с системной аудиторской деятельности Счетной палаты РФ

Одной из причин резко возросшей актуальности, востребованности в деятельности Счетной палаты РФ и региональных КСП, приведшей и к роста разнообразия видов системного аудита, стало внедрение инновационных технологий в рамках модели государственного управления по результатам. С 2004 по 2013 гг. были запущены различные подходы и инструменты в рамках бюджетной и административной реформ. Однако результаты не превзошли ожидания, так как не были соблюдены необходимые условия. Поэтому в настоящий момент повышение результативности деятельности органов власти является важной задачей в следующих условиях:

необходимость сократить государственные расходы;

растущий спрос общественности на рост прозрачности в использовании государственных ресурсов.

Практическое применение управления по результатам зародилось в новых подходах государственного управления — Нового государственного менеджмента и впервые примененное в странах Новой Зеландии, Австралии и Великобритании в 1980-х гг. В основе НГМ лежит представление о сходстве механизмов управления в государственных и частных организациях и о потенциале повысить эффективность государственного управления с помощью введения рыночных принципов. Всемирный банк поддерживал инициативы внедрить управление по результатам в России с помощью предоставления консультативных услуг Министерству экономического развития. Банк продолжает оказывать помощь по внедрению государственных программ как новой стадии в развитии УПР. В России в этой сфере можно увидеть как положительные, так и отрицательные примеры. К положительным относится: осознание важности внедрения управления по результатам на самом высоком уровне. Среди негативных факторов можно выделить:

отсутствие целостного подхода;

преобладание подходов, спускаемых «сверху»;

задержка с внедрением инструментов, позволяющих связать результаты с бюджетным процессом.

Важным принципом управления по результатам является открытость данных о финансовых поступлениях и расходах бюджета, так как это содействует формированию системы подотчетности власти перед обществом и стимулирует повышение эффективности ее работы в условиях ограниченных финансовых ресурсов.

Определяя место Счетной палаты РФ в системе государственного аудита, данный орган можно отнести в постоянно действующего высшему органу внешнего государственного аудита (контроля), статус независимости деятельности которого достигается подотчетностью Федеральному Собранию РФ. При этом термин «внешний государственный аудит (контроль)» соотносятся с «общественным контролем за расходованием национальных ресурсов», который намного шире и глобальнее в применении инструментов аудиторской деятельности к долгосрочным стратегическим программам и результатам социально-экономического развития государства.

Много значит и определение миссии Счетной палаты РФ — это контроль управления и распоряжения государственными ресурсами в целях создания условий, обеспечивающих достойную жизнь и свободное развитие человека. И если финансовый аудит — самый традиционный вид государственного аудита (контроля), история внедрения методов аудита эффективности в РФ имеет свою историю за последние 10-15 лет развития государственного аудита Счетной палаты России, по инструментам стратегического аудита, применяемого в государственном управлении, возникает много вопросов, предложений и методов, ряд которых берется из коммерческого стратегического аудита.

В контексте этого спроецируем элементы системы стратегического аудита, выявленные и систематизированные для коммерческих структур на государственный стратегический аудит, проводимый Счетной палатой РФ или региональными контрольно-счетными органами России:

если в системе стратегического аудита выделяют аудит стратегии развития, аудит инвестиций, аудит прибыли, аудит затрат, аудит собственности, то необходимо признать, что все эти элементы очень близки аудиту эффективности стратегии, и если проецировать их содержание на государственный стратегический аудит, то в соответствии с масштабно-инвариантным подходом (фрактальным подходом подобия систем разного масштаба по структуре и траектории развития) похожую структуру можно представить и наполнить соответствующим содержанием и в масштабах государственного финансового контроля, когда меняется масштаб, но не меняется сущность процедур стратегического аудита;

если стратегический аудит на уровне государственного управления и финансового контроля начинает восприниматься как функция системы управления — регионом, его развитием и потенциалом, то универсальность методов и результатов такого аудита позволяет вписывать его не только в закон о Счетной палате РФ, но и в любые государственные программы и стратегии как обязательный пункт исполнения, мониторинга и диагностики самых документов развития территории, и результатов их реализации как с финансовой, так и с управленческой позиций.

Именно Счетная палата РФ является наиболее подходящим органом для решения задач стратегического аудита. Не ставя под сомнение стратегические цели, в рамках стратегического аудита можно обеспечивать надежную обратную связь в контуре управления, которая будет помогать политическому руководству на каждом этапе принимать адекватные решения.

Стандарт внешнего государственного аудита (контроля) СГА 104 «Аудит эффективности» (утв. постановлением Коллегии Счетной палаты РФ от 30 ноября 2016 г. № 4ПК)

1. Общие положения

1.1. Стандарт внешнего государственного аудита (контроля) СГА 104 «Аудит эффективности» (далее — Стандарт) предназначен для методологического обеспечения реализации полномочий Счетной палаты Российской Федерации (далее — Счетная палата) по проведению аудита эффективности в соответствии с Федеральным законом от 5 апреля 2013 г. № 41-ФЗ «О Счетной палате Российской Федерации» (далее — Закон о Счетной палате) и Бюджетным кодексом Российской Федерации.

1.2. Стандарт подготовлен с учетом международных стандартов ИНТОСАИ для высших органов аудита ISSAI 100 «Основополагающие принципы аудита государственного сектора», ISSAI 300 «Основополагающие принципы аудита эффективности», ISSAI 3000 «Руководство по проведению аудита эффективности», ISSAI 3100 «Руководство по проведению аудита эффективности — основные принципы».

1.3. Целью Стандарта является определение общих требований, характеристик, правил и процедур, которые должны выполняться в Счетной палате при организации и проведении аудита эффективности.

1.4. Задачами Стандарта являются:

определение содержания аудита эффективности;

установление правил и процедур организации и проведения аудита эффективности;

определение особенностей аудита эффективности.

1.5. Стандарт предназначен для использования инспекторами и иными сотрудниками аппарата Счетной палаты при организации и проведении аудита эффективности в соответствии с частью 6 статьи 14 Закона о Счетной палате, а также в случаях:

организации и осуществления контроля за эффективным использованием средств федерального бюджета, бюджетов государственных внебюджетных фондов Российской Федерации (пункт 1 статьи 5 Закона о Счетной палате);

определения эффективности порядка формирования, управления и распоряжения федеральными и иными ресурсами в пределах компетенции Счетной палаты (далее — федеральные и иные ресурсы), в том числе для целей стратегического планирования (пункт 3 статьи 5 Закона о Счетной палате);

оценки эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных кредитов за счет средств федерального бюджета (пункт 6 статьи 5 Закона о Счетной палате);

оценки эффективности вложений федеральных и иных ресурсов в рамках аудита государственных и международных инвестиционных проектов (часть 10 статьи 14 Закона о Счетной палате);

определения эффективности использования средств федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации в рамках последующего контроля исполнения федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации (часть 1 статьи 20 Закона о Счетной палате);

определения эффективности порядка использования государственных займов и кредитов от кредитных организаций, иностранных государств, международных финансовых организаций, иных субъектов международного права, иностранных юридических лиц (пункт 3 статьи 21 Закона о Счетной палате), порядка предоставления и реализации государственных гарантий (пункт 4 статьи 21 Закона о Счетной палате), порядка размещения средств федерального бюджета в банках и иных кредитных организациях (пункт 5 статьи 21 Закона о Счетной палате), порядка предоставления средств федерального бюджета иностранным государствам и (или) иностранным юридическим лицам (пункт 6 статьи 21 Закона о Счетной палате), порядка предоставления бюджетных кредитов из федерального бюджета (пункт 8 статьи 21 Закона о Счетной палате).

1.6. Проведение контрольных мероприятий, программами которых предусмотрены цели и вопросы, касающиеся определения или оценки эффективности использования федеральных и иных ресурсов, осуществляется в части указанных целей и вопросов по методологии аудита эффективности, установленной Стандартом.

1.7. В случае установления фактов неэффективного использования федеральных и иных ресурсов в ходе проводимого контрольного мероприятия, в программе которого не предусмотрены цели и вопросы по определению или оценке эффективности использования федеральных и иных ресурсов и отсутствуют критерии оценки эффективности, инспекторам и иным сотрудникам аппарата Счетной палаты в целях обоснования указанных фактов необходимо получить исчерпывающие доказательства*(1), в том числе с использованием критериев оценки эффективности, с последующим их отражением в акте по результатам контрольного мероприятия и отчете о результатах контрольного мероприятия.

2. Содержание и организация аудита эффективности

2.1. Содержание аудита эффективности

2.1.1. Аудит эффективности представляет собой вид внешнего государственного аудита (контроля) и применяется в целях определения эффективности использования федеральных и иных ресурсов, полученных объектами аудита (контроля) для достижения запланированных целей, решения поставленных задач социально-экономического развития Российской Федерации и осуществления возложенных на Счетную палату функций.

2.1.2. Аудит эффективности осуществляется в форме последующего аудита (контроля) посредством проведения контрольных мероприятий, целью которых является определение или оценка эффективности использования федеральных и иных ресурсов.

2.1.3. Основными задачами аудита эффективности являются:

определение или оценка эффективности использования федеральных и иных ресурсов;

повышение эффективности использования федеральных и иных ресурсов на основе подготовленных по результатам аудита эффективности рекомендаций и их внедрения в деятельность объектов аудита (контроля);

информирование пользователей информации о результатах аудита эффективности о том, насколько результаты использования федеральных и иных ресурсов обеспечивают удовлетворение общественных потребностей, а также в какой степени достигаются цели и решаются задачи социально-экономического развития Российской Федерации.

2.1.4. Предметом аудита эффективности является использование федеральных (средства федерального бюджета, средства бюджетов государственных внебюджетных фондов Российской Федерации, федеральная собственность) и иных (средства бюджетов субъектов Российской Федерации и местных бюджетов — получателей межбюджетных трансфертов из федерального бюджета, средства бюджетов территориальных государственных внебюджетных фондов в части средств, переданных из Федерального фонда обязательного медицинского страхования, средства, полученные государственными учреждениями от приносящей доход деятельности, и другие) ресурсов.

Предметом аудита эффективности является также деятельность объектов аудита (контроля) по использованию федеральных и иных ресурсов.

В процессе аудита эффективности в пределах полномочий Счетной палаты проверяются:

организация и процессы использования федеральных и иных ресурсов;

результаты использования федеральных и иных ресурсов.

2.1.5. Объектами аудита (контроля) при проведении аудита эффективности являются федеральные государственные органы (в том числе их аппараты), органы государственных внебюджетных фондов, Центральный банк Российской Федерации, федеральные государственные учреждения, федеральные государственные унитарные предприятия, государственные корпорации, государственные компании, хозяйственные товарищества и общества с участием Российской Федерации в их уставных (складочных) капиталах, государственные органы субъектов Российской Федерации (в том числе их аппараты), органы местного самоуправления, иные организации, на которые распространяются контрольные полномочия Счетной палаты, установленные частями 1-2, 4 статьи 15 Закона о Счетной палате (далее — объекты аудита эффективности).

2.1.6. Проведение аудита эффективности включает три этапа, которые осуществляются с учетом положений Стандарта и Стандарта внешнего государственного аудита (контроля) СГА 101 «Общие правила проведения контрольного мероприятия» (далее — СГА 101).

На подготовительном этапе аудита эффективности осуществляется предварительное изучение предмета и объектов аудита эффективности для определения целей и вопросов программы проведения контрольного мероприятия, а также для выбора и (или) разработки критериев оценки эффективности использования федеральных и иных ресурсов.

На основном этапе аудита эффективности проводятся контрольные действия в соответствии с программой и рабочим планом проведения контрольного мероприятия, в том числе непосредственно на объектах, в ходе которых осуществляется сбор фактических данных и информации, необходимых для получения доказательств, и составляются акты, фиксирующие результаты контрольных действий.

На заключительном этапе аудита эффективности подготавливается отчет о результатах проведения контрольного мероприятия, оформляются другие документы по его результатам.

С учетом срока проведения контрольного мероприятия соотношение затрат времени между этапами аудита эффективности может варьироваться в каждом конкретном случае в зависимости от целей, характера предмета, объектов аудита эффективности.

Рекомендуемый порядок действий в процессе организации и в ходе проведения аудита эффективности представлен в приложении.

2.1.7. В ходе проведения аудита эффективности формируется рабочая документация в соответствии с СГА 101. В состав рабочей документации включаются документы и материалы, послужившие основанием для результатов каждого этапа аудита эффективности. К рабочей документации относятся документы (их копии) и иные материалы, получаемые от должностных лиц объекта аудита эффективности, других органов и организаций по запросам Счетной палаты, а также документы (справки, расчеты, аналитические записки и т.п.), подготовленные инспекторами и иными сотрудниками аппарата Счетной палаты самостоятельно на основе собранных фактических данных и информации.

2.2. Организация аудита эффективности

2.2.1. Взаимодействие между участниками аудита эффективности. Служебные контакты

В целях качественной подготовки, проведения, оформления результатов и осуществления контроля реализации результатов аудита эффективности член Коллегии Счетной палаты, ответственный за его проведение, руководитель соответствующего мероприятия, инспекторы и иные сотрудники аппарата Счетной палаты с учетом прав и обязанностей, установленных Законом о Счетной палате, должностными регламентами и в пределах полномочий, установленных внутренними нормативными документами Счетной палаты, взаимодействуют с должностными лицами объектов аудита эффективности и пользователями информации о результатах аудита эффективности.

Под должностными лицами объекта аудита эффективности понимаются лица, отвечающие за различные аспекты деятельности объекта аудита эффективности. В частности, такие должностные лица могут быть:

ответственными за предоставление информации, документов и материалов, запрошенных инспектором;

ответственными за действия, которые явились причиной выявленных по результатам аудита эффективности недостатков;

уполномочены на принятие мер в ответ на рекомендации, подготовленные по результатам аудита эффективности.

2.2.2. Навыки в аудите эффективности

2.2.2.1. Формирование группы инспекторов и иных сотрудников аппарата Счетной палаты при проведении аудита эффективности должно осуществляться с условием, что профессиональные знания, навыки и опыт работы ее членов позволят обеспечить его качественное проведение.

2.2.2.2. В случае необходимости к участию в проведении аудита эффективности могут привлекаться внешние эксперты с учетом положений СГА 101.

2.2.2.3. При необходимости для успешного и качественного проведения аудита эффективности может создаваться специальный экспертный совет из привлекаемых внешних экспертов и сотрудников аппарата Счетной палаты в порядке, который устанавливается соответствующим положением, утверждаемым Председателем Счетной палаты.

Специальный экспертный совет формируется на подготовительном этапе аудита эффективности и действует до завершения подготовки отчета о результатах контрольного мероприятия.

2.2.3. Управление качеством в аудите эффективности

Управление качеством контрольного мероприятия при проведении аудита эффективности*(2) осуществляется в соответствии со стандартом Счетной палаты, устанавливающим общие требования, характеристики, правила и процедуры управления качеством контрольных и экспертно-аналитических мероприятий, и с учетом соблюдения следующих положений:

при установлении требований к качеству проведения аудита эффективности отдельное внимание следует уделить выбору и (или) разработке критериев оценки эффективности, а также подготовке рекомендаций по результатам проведенного аудита эффективности;

привлекаемые к участию в аудите эффективности внешние эксперты, члены специального экспертного совета в целях недопущения возникновения конфликта интересов должны руководствоваться принципами профессиональной служебной этики при взаимодействии с инспекторами и иными сотрудниками аппарата Счетной палаты, должностными лицами объекта аудита эффективности и не должны состоять с указанными лицами в родственных отношениях.

2.2.4. Существенность и риски в аудите эффективности

2.2.4.1. В рамках аудита эффективности инспекторам и иным сотрудникам аппарата Счетной палаты следует определять существенность, то есть актуальность целей и вопросов аудита эффективности, которые необходимо в первоочередном порядке изучить, а также выбираемых и (или) разрабатываемых критериев оценки эффективности, получаемых доказательств.

2.2.4.2. При определении целей и вопросов аудита эффективности оценка существенности должна осуществляться исходя из масштаба деятельности объекта аудита эффективности, объема используемых федеральных и иных ресурсов, а также с учетом проблем, существующих в деятельности объекта аудита эффективности по использованию указанных ресурсов. В частности, цели и вопросы аудита эффективности будут существенными, если планируется определить эффективность использования федеральных и иных ресурсов по приоритетным целям, задачам и направлениям социально-экономического развития Российской Федерации. Существенность будет ниже там, где цели и вопросы аудита эффективности ограничены небольшой проверяемой областью использования федеральных и иных ресурсов.

2.2.4.3. Применительно к аудиту эффективности риск означает вероятность ошибочного определения или оценки эффективности использования федеральных и иных ресурсов.

2.2.4.4. В процессе проведения аудита эффективности члену Коллегии Счетной палаты, ответственному за его проведение, инспекторам и иным сотрудникам аппарата Счетной палаты необходимо управлять рисками*(3), в том числе посредством идентификации рисков, проведения их анализа и оценки, а также посредством принятия соответствующих мер по снижению уровня рисков. Управление рисками осуществляется на всех этапах проведения аудита эффективности.

Идентификация рисков предполагает обнаружение рисков и их описание. В процессе идентификации рисков определяются источники риска, их причины и возможные последствия. При идентификации рисков также осуществляется выявление и изучение систематических рисков, свойственных деятельности объектов аудита эффективности, классифицированных по признакам организационно-правовой формы, сфере деятельности и другим признакам. Процесс идентификации рисков целесообразно начать на подготовительном этапе в ходе предварительного изучения предмета и объектов аудита эффективности.

Анализ рисков проводится в целях выявления негативных последствий воздействия идентифицированных рисков.

Оценка риска осуществляется в целях определения уровня рисков, в том числе путем сравнения уровня идентифицированных рисков с допустимыми (приемлемыми) уровнями соответствующих им рисков.

Проведение оценки рисков обеспечивает:

понимание потенциальных проблем, которые могут возникнуть при определении эффективности использования федеральных и иных ресурсов, их источников, воздействия последствий рисков на достижение поставленных целей;

сбор фактических данных и информации, необходимой для определения уровня рисков;

выявление факторов, способствующих возникновению рисков.

Принятие мер по снижению уровня рисков предполагает совершение инспекторами и иными сотрудниками аппарата Счетной палаты соответствующих действий, направленных на снижение уровня рисков (увеличение количества контрольных действий на объекте аудита эффективности в процессе сбора фактических данных и информации, получения доказательств и другое).

2.2.4.5. В аудите эффективности при управлении рисками следует также учитывать влияние фактора действия, фактора события и фактора ограничения.

Под фактором действия понимаются, с одной стороны, действия должностных лиц объекта аудита эффективности, приводящие к искажению фактических данных и информации, в том числе искажению отчетности объекта аудита эффективности, а с другой стороны, действия инспекторов и иных сотрудников аппарата Счетной палаты, которые могут привести к необнаружению случаев неэффективного использования федеральных и иных ресурсов и, соответственно, формированию и отражению в отчете о результатах контрольного мероприятия ошибочных и неполных заключений, выводов, рекомендаций.

Под фактором события понимается возможность искажения фактических данных и информации, обусловленная обстоятельствами непреодолимой силы.

Под фактором ограничения понимаются ограничения, присущие аудиту эффективности как виду внешнего государственного аудита (контроля) и обусловленные используемыми для проведения контрольных мероприятий методами осуществления деятельности Счетной палаты, сроками проведения контрольных действий, в том числе на объекте аудита эффективности, и другие.

2.2.4.6. При проведении аудита эффективности осуществляется управление такими рисками, как риск необнаружения неэффективного использования федеральных и иных ресурсов, риск формирования ошибочных или неполных заключений, выводов и рекомендаций и другие.

Под риском необнаружения понимается вероятность того, что применяемые инспекторами и иными сотрудниками аппарата Счетной палаты в ходе аудита эффективности процедуры не позволят обнаружить существующие недостатки в деятельности объекта аудита эффективности, имеющие существенный характер по отдельности либо в совокупности.

Под риском формирования ошибочных или неполных заключений, выводов и рекомендаций в аудите эффективности понимается вероятность того, что инспекторами и иными сотрудниками аппарата Счетной палаты в процессе осуществления контрольных действий, в том числе на объекте аудита эффективности, получены или собраны недостоверные или неполные информация и доказательства.

Определение существенности и рисков в процессе организации и проведения аудита эффективности осуществляется также с учетом Методических рекомендаций Счетной палаты Российской Федерации по оценке существенности и рисков при проведении контрольного мероприятия.

3. Определение эффективности использования федеральных и иных ресурсов

3.1. Эффективность использования федеральных и иных ресурсов характеризуется соотношением результатов достижения целей и решения задач социально-экономического развития Российской Федерации с затратами федеральных и иных ресурсов на их достижение, которое включает определение экономности и (или) результативности использования федеральных и иных ресурсов.

3.2. Экономность характеризуется достижением объектом аудита эффективности заданных результатов с использованием наименьшего объема федеральных и иных ресурсов.

Определение экономности использования федеральных и иных ресурсов осуществляется посредством проверки способов достижения необходимых результатов (например, сравнение затраченных объектом аудита эффективности ресурсов на приобретение товаров, работ, услуг с аналогичными показателями предыдущего периода или с показателями других организаций).

Для оценки экономности использования федеральных и иных ресурсов необходимо установить, имелись ли у объекта аудита эффективности возможности достижения заданных результатов наименее затратным способом и их более рационального использования для того, чтобы достигнуть поставленных целей на основе использования меньшего объема указанных ресурсов.

3.3. Результативность характеризуется достижением объектом аудита эффективности наилучших результатов с использованием определенного объема федеральных и иных ресурсов.

Для оценки результативности использования федеральных и иных ресурсов необходимо установить, имелись ли у объекта аудита эффективности возможности достижения наилучших результатов с использованием определенного объема ресурсов на указанные цели.

В процессе определения результативности использования федеральных и иных ресурсов целесообразно провести по методологии стратегического аудита анализ достижения установленных документами стратегического планирования и иными нормативными правовыми актами Российской Федерации социально-экономических целей и решения поставленных задач, на которые были использованы федеральные и иные ресурсы.

При проведении указанного анализа следует учитывать и оценивать влияние различных факторов на достижение целей и решение задач социально-экономического развития Российской Федерации. В случаях, когда федеральные и иные ресурсы использованы в полном объеме на закупку определенных товаров, выполнение конкретных работ, оказание услуг, результатом их использования будет наличие данных товаров, работ, услуг в запланированном количестве и требуемого качества, но если эти товары, работы, услуги не обеспечивают удовлетворение потребностей тех, для кого они предназначены, необходимо с учетом особенностей проверяемой сферы использования федеральных и иных ресурсов отметить недостижение или достижение не в полной мере целей и нерешение или решение не в полной мере задач социально-экономического развития Российской Федерации, установленных документами стратегического планирования или иными нормативными правовыми актами Российской Федерации.

3.4. Оценка эффективности использования федеральных и иных ресурсов может включать определение продуктивности их использования посредством установления использованного объектом аудита эффективности объема ресурсов в расчете на единицу выполненной работы, оказанной услуги. При этом в качестве основы для расчета продуктивности использования федеральных и иных ресурсов в определенных сферах использования ресурсов могут применяться нормативы и показатели, используемые участниками бюджетного процесса при планировании бюджетных ассигнований. В частности, могут использоваться нормативы финансовых затрат в случае оценки степени и полноты оказания государственных услуг, показатели государственных программ и другие.

3.5. Оценка эффективности использования федеральных и иных ресурсов в части бюджетных средств может осуществляться по следующим взаимосвязанным направлениям:

оценка эффективности использования бюджетных средств на реализацию государственных программ Российской Федерации и непрограммных направлений деятельности;

оценка эффективности использования бюджетных средств на выполнение мероприятий;

оценка эффективности использования бюджетных средств по отдельным видам расходов классификации расходов бюджетов*(4).

При проведении аудита эффективности следует учитывать, что:

оценка планируемой эффективности проектов государственных программ Российской Федерации осуществляется при проведении экспертизы их проектов и с учетом Методических указаний по проведению экспертизы проектов государственных программ Российской Федерации;

оценка эффективности государственных программ Российской Федерации осуществляется в ходе оценки качества их формирования и реализации, проводимой при аудите государственных программ Российской Федерации, с учетом положений Стандарта внешнего государственного аудита (контроля) СГА 301 «Аудит государственных программ Российской Федерации»;

оценка эффективности осуществления закупок товаров, работ, услуг для обеспечения государственных нужд, а также эффективности системы управления контрактами осуществляется с учетом Стандарта внешнего государственного аудита (контроля) СГА 302 «Аудит в сфере закупок товаров, работ, услуг, осуществляемых объектами аудита (контроля)»;

оценка эффективности реализации совокупности федеральных инновационных проектов, обладающих схожими целями и характеристиками, осуществляется с учетом положений Стандарта внешнего государственного аудита (контроля) СГА 310 «Оценка федеральных инновационных проектов».

4. Подготовительный этап аудита эффективности

4.1. Предварительное изучение предмета и объектов аудита эффективности

4.1.1. Подготовительный этап аудита эффективности предполагает предварительное изучение предмета и объектов аудита эффективности в целях подготовки к проведению контрольных действий, в том числе на объектах аудита эффективности, и оценки результатов использования ими федеральных и иных ресурсов.

В процессе предварительного изучения определяются:

цели и вопросы аудита эффективности;

методы осуществления деятельности Счетной палаты, а также способы получения и методы изучения фактических данных и информации при проведении аудита эффективности;

критерии оценки эффективности использования федеральных и иных ресурсов.

Предварительное изучение должно проводиться таким образом, чтобы еще до начала контрольных действий, в том числе непосредственно на объектах аудита эффективности, было четко определено и понятно, что и как необходимо проверять, как организовать и провести эту работу с наименьшими затратами.

4.1.2. В процессе предварительного изучения осуществляется сбор и проводится анализ необходимой информации, касающейся организации, процессов и результатов использования федеральных и иных ресурсов, а также деятельности объектов аудита эффективности по их использованию, выявляются и анализируются существующие риски неэффективного использования федеральных и иных ресурсов, проводятся при необходимости консультации с внешними экспертами.

Результаты предварительного изучения организации, процессов и результатов использования федеральных и иных ресурсов, а также деятельности объектов аудита эффективности по их использованию фиксируются в рабочей документации.

4.2. Цели и вопросы аудита эффективности

4.2.1. Для проведения аудита эффективности необходимо выбирать, как правило, несколько целей, которые определяют границы содержания его предмета. Формулировки целей должны указывать, на какие основные вопросы, относящиеся к оценке эффективности использования федеральных и иных ресурсов, ответит его проведение.

4.2.2. Цели выбираются путем последовательного исключения из возможного перечня тех целей, которые не имеют существенных проблем по результатам предварительного изучения содержания организации, процессов, результатов использования федеральных и иных ресурсов и деятельности объектов аудита эффективности по их использованию.

Цели аудита эффективности должны иметь четкие формулировки, а также должны быть направлены на проверку таких аспектов организации и процессов использования федеральных и иных ресурсов, деятельности объектов аудита эффективности по их использованию, в которых выявлена высокая степень рисков неэффективного использования указанных ресурсов.

Цели аудита эффективности определяются также исходя из содержания целей и задач проверяемой сферы использования федеральных и иных ресурсов, а также запланированных результатов их достижения и выполнения.

4.2.3. Вопросы аудита эффективности определяются по каждой цели и должны ей соответствовать. Перечень и содержание вопросов должны быть такими, чтобы результаты их проверки, выступающие в форме полученных доказательств, обеспечивали достижение поставленной цели аудита эффективности.

Количество вопросов по каждой цели аудита эффективности должно быть сравнительно небольшим, но они должны быть существенными и важными для определения эффективности использования федеральных и иных ресурсов в проверяемой сфере.

4.2.4. По результатам предварительного изучения предмета и объектов аудита эффективности подготавливается и представляется члену Коллегии Счетной палаты, ответственному за его проведение, проект программы проведения контрольного мероприятия.

В аудите эффективности при разработке программы проведения контрольного мероприятия необходимо руководствоваться соответствующими положениями СГА 101.

4.2.5. После утверждения программы осуществляется подготовка рабочего плана проведения контрольного мероприятия в соответствии с СГА 101.

4.3. Критерии оценки эффективности использования федеральных и иных ресурсов

4.3.1. Критерии оценки эффективности использования федеральных и иных ресурсов представляют собой качественные и количественные характеристики организации, процессов, результатов использования федеральных и иных ресурсов и (или) деятельности объектов аудита эффективности по их использованию, которые показывают, какими должны быть организация и процессы, какие результаты являются свидетельством эффективного использования федеральных и иных ресурсов и как должна быть организована деятельность объектов аудита эффективности по их использованию.

Критерии оценки эффективности выбираются и (или) разрабатываются для каждой установленной цели аудита эффективности и должны ей соответствовать. Они служат основой для заключений об эффективности использования федеральных и иных ресурсов, формируемых путем сравнения фактических данных о результатах использования ресурсов, полученных в процессе аудита эффективности, с установленными критериями.

4.3.2. Выбор критериев оценки эффективности осуществляется после определения целей аудита эффективности в процессе предварительного изучения организации, процессов и результатов использования федеральных и иных ресурсов, деятельности объектов аудита эффективности по их использованию на основе анализа законодательных и иных нормативных правовых актов Российской Федерации, а также документов, относящихся к организации, процессам, результатам использования федеральных и иных ресурсов или деятельности объектов аудита эффективности по их использованию, которые устанавливают правила, требования, процедуры организации и запланированные показатели результатов использования федеральных и иных ресурсов.

Разработка критериев оценки эффективности производится в случае невозможности их выбора из законодательных и нормативных правовых актов Российской Федерации, документов и осуществляется на основе анализа:

данных о результатах деятельности организаций или учреждений Российской Федерации в проверяемой сфере использования федеральных и иных ресурсов, выполняющих (оказывающих) аналогичные виды работ (услуг);

государственных статистических данных и других источников*(5).

4.3.3. Результаты аудита эффективности в значительной мере зависят от оптимального выбора и (или) разработки критериев оценки эффективности, которые должны быть объективными, четкими, сравнимыми, достаточными.

Критерии являются объективными в случае, если они выбраны и (или) разработаны в результате всестороннего анализа проверяемой сферы использования федеральных и иных ресурсов, организации, процессов и результатов их использования, деятельности объектов аудита эффективности по использованию указанных ресурсов, отражают особенности сферы деятельности объектов аудита эффективности и соответствуют целям аудита эффективности.

Четкость критериев заключается в том, что они должны иметь формулировки, которые не содержат двусмысленности и не могут быть подвержены различным интерпретациям ни со стороны инспекторов, иных сотрудников аппарата Счетной палаты или должностных лиц объектов аудита эффективности, ни со стороны пользователей информации о результатах аудита эффективности.

Сравнимость критериев состоит в том, чтобы они увязывались с критериями оценки эффективности, использованными ранее при проведении аналогичного аудита эффективности в данной сфере использования федеральных и иных ресурсов или на подобных объектах, а также сами могли применяться при проведении аналогичного аудита эффективности.

Критерии являются достаточными в том случае, когда на основе их совокупности делаются обоснованные заключения и выводы об эффективности использования федеральных и иных ресурсов в соответствии с поставленными целями аудита эффективности.

4.3.4. Для того чтобы оценка эффективности использования федеральных и иных ресурсов в соответствии с поставленными целями аудита эффективности была всесторонней и обоснованной, необходимо использовать совокупность критериев, имеющих количественные, качественные, относительные и динамические значения.

Количественные значения критериев выражаются в натуральных и стоимостных показателях, характеризующих достигнутые результаты деятельности объекта аудита эффективности.

Качественные значения критериев включают характеристики различных аспектов организации деятельности объекта аудита эффективности по использованию федеральных и иных ресурсов.

Относительные значения критериев выражаются в соотношениях между различными результатами, достигнутыми в деятельности объектов аудита эффективности или сфере использования федеральных и иных ресурсов, и характеризуют их состояние.

Динамические значения критериев отражают изменения как количественных, так и относительных их значений за определенные периоды.

Определение критериев оценки эффективности использования федеральных и иных ресурсов осуществляется с учетом рекомендаций по выбору критериев оценки эффективности, предусмотренных в соответствующем методическом документе Счетной палаты.

4.3.5. Количество критериев оценки эффективности в каждом аудите эффективности может быть различным в зависимости от особенностей организации, процессов и результатов использования федеральных и иных ресурсов, а также деятельности проверяемых объектов по их использованию.

4.3.6. При необходимости член Коллегии Счетной палаты, ответственный за проведение контрольного мероприятия, вправе принять решение о согласовании с руководством объектов аудита эффективности разработанных критериев оценки эффективности использования федеральных и иных ресурсов до их включения в программу проведения контрольного мероприятия.

4.4. Методы и подходы, применяемые при проведении аудита эффективности

4.4.1. Счетной палатой при проведении аудита эффективности используются методы осуществления деятельности Счетной палаты, определенные в статье 16 Закона о Счетной палате, применение которых зависит от особенностей соответствующего мероприятия.

4.4.2. В зависимости от того, какие аспекты использования федеральных и иных ресурсов или особенности деятельности объектов являются предметом аудита эффективности, могут использоваться следующие подходы, которые направлены на проверку:

организации и процессов использования федеральных и иных ресурсов;

результатов использования федеральных и иных ресурсов;

отдельных аспектов использования федеральных и иных ресурсов;

проблем в организации, процессах и результатах использования федеральных и иных ресурсов или в деятельности объектов аудита эффективности по их использованию.

4.4.3. В случае если предметом аудита эффективности являются организация и процессы использования федеральных и иных ресурсов, в соответствии с установленными критериями оценки эффективности изучаются и проверяются системы управления, планирования, внутреннего финансового контроля и (или) внутреннего финансового аудита, существующие в проверяемой сфере использования федеральных и иных ресурсов.

При этом определяются наличие, надежность и результативность функционирования на объектах аудита эффективности внутреннего финансового контроля и (или) внутреннего финансового аудита, его способность обеспечивать достижение запланированных результатов использования федеральных и иных ресурсов. Как правило, тщательно проверяются и анализируются только те элементы системы внутреннего финансового контроля и (или) внутреннего финансового аудита, в которых может существовать высокая степень риска их ненадежности. При проверке необходимо учитывать влияние того или иного элемента системы внутреннего финансового контроля и (или) внутреннего финансового аудита на достижение запланированных результатов.