Состав налогов в ооо

Какие налоги платит ООО в 2018 году в России

Общество с ограниченной ответственностью – это наиболее распространенная форма собственности бизнеса в РФ. В момент регистрации ООО юридическое лицо должно самостоятельно определиться с типом системы оплаты налогов. От этого выбора будет зависеть размер процентной ставки и общая сумма ежемесячных отчислений.

Согласно законом РФ, руководитель ООО может выбрать одну из четырех систем, по которой его общество будет облагаться налогом:

Упрощенная система

Этот вариант налогообложения наиболее актуален. Его используют почти все молодые фирмы, которым сложно спрогнозировать свой доход. Для того чтобы перейти на упрощенную систему налогообложения юридическое лицо должно подать заявление во время регистрации фирмы. На «упрощенку» может быть переведена любая организация, на которой работают не больше 100 человек. Доходы от деятельности такого общества должны составлять не более 20 млн. рублей.

В период пользования упрощенной системой организация может не оплачивать налоги на прибыль, имущество, НДС и единый социальный взнос.

В соответствии с законом, предусматривается уплата единого налога, страховых взносов и НДФЛ.

При выборе этой системы юридическое лицо самостоятельно определяет объект, облагаемый налогом: чистый доход или доход с вычетом расходов. Второй вариант менее востребован, так как он позволяет вычесть на все статьи расходов. Например, ремонт автомобиля руководящего состава, средства на который поступают из дохода организации, не относятся к общим расходам. ООО обязано сдавать следующую отчетность:

Исходя из бухгалтерских отчетов, общество с ограниченной ответственностью оплачивает НДФЛ, единый налог, в Пенсионный фонд и в Фонд социального страхования. При выборе упрощенной системы налогообложения из единого налога вычитается размер отчислений в Пенсионный фонд, общая сумма которого не должна превышать 1⁄2 части.

Традиционная система отчисления налогов более затруднительна при расчете. Ее часто применяют предприятия с постоянными доходами и расходами, а также большим годовым оборотом средств. При выборе ОСНО организация в обязательном порядке оплачивает налоги на прибыль, имущество, НДС и ЕСН. Каждый квартал необходимо сдавать:

Единый сельскохозяйственный налог предоставляется компаниям, которые занимаются производством товаров потребления сельского хозяйства, и заменяет такие виды налогообложения как: НДС, ЕСН, на прибыль и имущество. Сельскохозяйственной продукцией считается растениеводство, животноводство, сельское и лесное хозяйство.

Эта система налогообложения доступна только тем организациям, доход от деятельности которых составляет более 70% общей прибыли, а количество работников не превышает 300 человек. Организации, которые применяют первичную и последующую обработку сельскохозяйственной продукции, не могут воспользоваться ЕСХН.

Система обложения единым налогом на вмененный доход применяется для отдельных видов предпринимательства. Это относится не только к ООО, но и к ИП. Сумма взноса в государственную казну рассчитывается не с полученной прибыли, а вмененного дохода. Для общества с ограниченной ответственностью ЕНВД заменяет оплату налогов:

- на прибыль;

- имущество;

- НДС.

- Налог на игорный бизнес.

- За использование водных объектов.

- На добычу полезных ископаемых.

- Налог на производство и реализацию подакцизной продукции.

- Нулевая отчетность на УСН — 3 500 руб.

- Нулевая отчетность на ОСНО — 4 000 руб.

- Отчетность на УСН от 4 000 руб.

- Отчетность на ОСНО от 5 000 руб.

- до 25 числа, месяца следующего за истекшим налоговым периодом (квартал) Декларацию по НДС;

- до 28 числа, месяца следующего за истекшим налоговым периодом (квартал) Декларацию по Прибыли;

- до 30 числа, месяца следующего за истекшим налоговым периодом (квартал) Авансовый расчет по налогу на имущество.

- до 20 января, года следующего за истекшим годом Декларацию по НДС;

- до 20 января, года следующего за истекшим годом Сведения по среднесписочной численности сотрудников;

- до 28 марта, года следующего за истекшим годом Декларация по Прибыли;

- до 30 марта, года следующего за истекшим годом Декларация по Имуществу;

- до 01 апреля года, следующего за истекшим годом Сведения по форме 2-ндфл.

- Федеральные: налог на добавленную стоимость (НДС) (гл. 21 Налогового кодекса РФ), налог на прибыль (гл. 25 НК РФ). Кроме того, при наличии налоговой базы уплачивается налог на добычу полезных ископаемых, акцизы.

- Региональные: налог на имущество, транспортный налог, налог на игорный бизнес.

- Местные: земельный налог, торговый сбор.

- НДФЛ и страховые взносы с заработной платы работников.

- Как доходы от реализации: выручка (ст. 249 НК РФ).

- Как внереализационный доход: дивиденды, неустойки, проценты, безвозмездные поступления и др. (ст. 250 НК РФ).

- связанными с реализацией, а также производством продукции (ст. 253–264.1 НК РФ);

- внереализационными (ст. 265–267.4 НК РФ).

- При применении кассового метода имеет значение дата операции по фактическому поступлению или расходованию денег — по кассовым документам (ст. 273 НК РФ).

- При использовании метода начисления расходы или доходы учитываются в периоде, когда осуществлена отгрузка или поступление товара, даже если он не оплачен, — по накладным, актам и т. д. (ст. 271, 272 НК РФ).

- субъекты и объект налогообложения, налоговая база, предел ставки;

- особенности исчисления в разных ситуациях (доверительное управление, участие иностранного элемента и др.);

- порядок подачи налоговой декларации.

- Как кадастровая стоимость (ст. 378.2 НК РФ) — в отношении перечисленных в ст. 378.2 НК РФ видов имущества (объекты недвижимости).

- Как среднегодовая стоимость (ст. 376 НК РФ) — применительно к иным видам имущества.

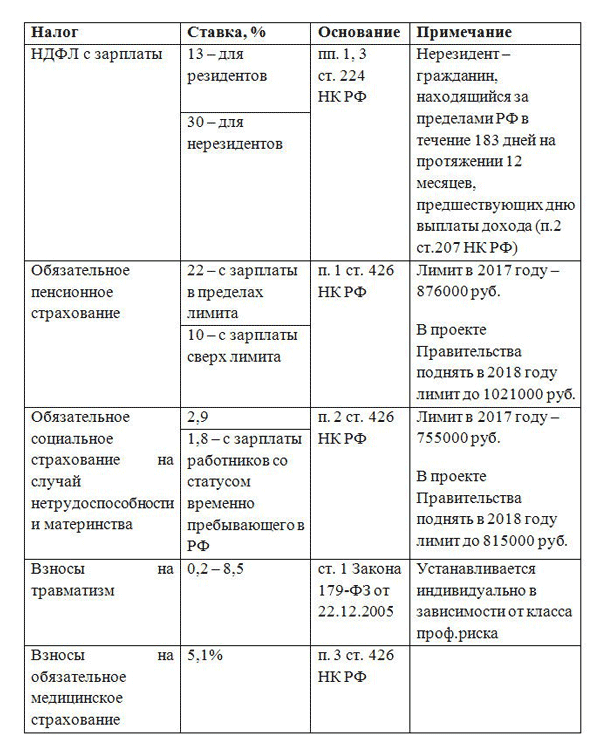

- НДФЛ в размере 13% по общему правилу (гл. 23 НК РФ). В этой части работодатель действует как налоговый агент, удерживая налог с дохода работника (ст. 226 НК РФ).

- Страховых взносов в ПФ РФ (в пределах 26%), ФСС РФ (до 2,9%), ФОМС РФ (5,1%) (гл. 24 НК РФ). В этом случае работодатель является страхователем — плательщиком взносов (ст. 419 НК РФ).

- должны регистрироваться в уполномоченном органе Российской Федерации;

- открывают счет в банковском учреждении;

- имеют печать.

- единство в организации, что отражает:

- Наличие системы взаимосвязи социального плана, когда физические лица объединяются.

- Имеется внутренняя структурная и функциональная дифференциация.

- Есть определенная цель открытия и работы.

- юридическое лицо имеет обособленное от третьего лица самостоятельное имущество.

- есть материально-правовые признаки, что определяют способности самостоятельно выполнять обязательства, нести ответственность.

- Обособить определенную имущественную массу и включить ее в гражданский оборот.

- Ограничить предпринимательский риск.

- Оформить, осуществить и защитить коллективные интересы (материальные и нематериальные).

- создайте бизнес-план, что является основным документом, без которого реализовать бизнес довольно трудно.

- вызовите учредителей на собрание, на котором будет утверждено бизнес-план. Здесь же будет:

- Приниматься решение о создании.

- Оговариваться цель компании.

- Утверждаться Устав фирмы.

- Составляться договор учредителей.

- Проводиться распределения долей учредителей.

- Утверждена величина уставного фонда.

- Выбрано коллегиальный или единоличный орган (директор).

- зарегистрируйте ООО.

- Устава (2 экземпляра).

- Решения об открытии ООО или протокола, составленного на учредительском собрании.

- Заявления, которое имеет регламентированную форму P11001.

- Квитанцию о перечислении суммы государственной пошлины, которая составляет 4 тыс. рублей.

- Об учреждении ООО.

- Об утверждении учредителей.

- Утверждается уставной капитал компании.

- Утверждается месторасположение ООО, адрес и место, где будут храниться документы.

- Оговаривается Устав.

- Рассматривается вопрос о подписании договора.

- Назначается директор.

- свидетельство о госрегистрации юрлица;

- документ о постановке на учет в Налоговой инспекции;

- устав, где стоит штамп налоговой службы.

- Общая система налогообложения (ОСНО),

- Упрощенная система (УСНО),

- Единый налог на вмененный доход (ЕНВД),

- Единый сельскохозяйственный налог (ЕСХН).

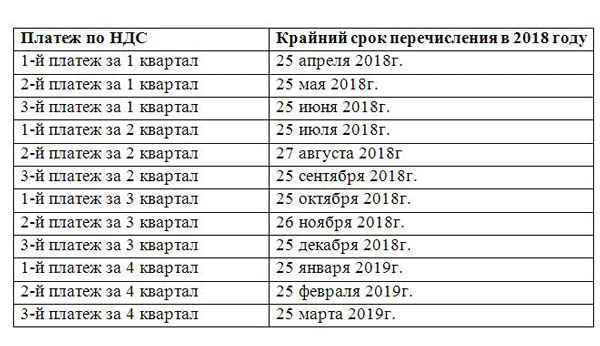

- До 25 апреля 2018г. — 29000 руб. (87000 : 3),

- До 25 мая 2018г. – 29000 руб.

- До 25 июня 2018г. – 29000 руб.

- 3% перечисляйте в федеральный бюджет,

- 17% платите в бюджет своего региона.

- Предприятие подало заявление об уплате ежемесячных авансов, исходя из фактической прибыли,

- Средний доход предприятия за последние 4 квартала превысили сумму 15 млн.руб.

- НДФЛ с зарплаты перечисляйте в день выплаты дохода работнику или на следующий рабочий день,

- НДФЛ с больничных и отпускных перечисляйте не позднее последнего числа месяца, в котором выплатили деньги работнику,

- Страховые взносы перечисляйте до 15 числа месяца, следующего за месяцем, за который начислена зарплата.

ООО может быть переведено на эту систему налогообложения в случае предоставления бытовых и ветеринарных услуг, обслуживания и ремонта автомобилей, пассажирских и грузовых перевозках, розничной торговле, наружной рекламы и пр.

ООО без работников

Часто в организациях работники формально отсутствуют. С такой ситуацией многие знакомы. Если появилось желание сэкономить, наемные работники официально не трудоустраиваются, а зарплату получают в конверте. В этом случае любая ссора с работником или звонок конкурента приведет к проверке, в ходе которой вас ожидают проверки, перерасчет, штрафы и прочие неприятности. Так что в попытке сэкономить лучше не нарушать трудовое законодательство, так как деятельность ООО без работников может окончиться с очень негативными последствиями. Не важно, есть в организации наемные работники или нет, отчетность необходимо сдавать.

Бухгалтерская и налоговая отчетность в ООО без работников состоит из тех же документов, что и организация с ними. В случае если ООО не работало, декларации будут с нулевым показателем. Это относится к организациям, работающим по упрощенной системе уплаты налогов. А для единого налога на вмененный доход это недопустимо. Если деятельность ООО на какой-то период приостановлена, необходимо подать заявление о снятии с учета, только такое действие позволит не платить налог.

Даже при отсутствии работников в ООО сдавать отчетность о них все равно придется. Ее требует Федеральная налоговая служба, Фонд социального страхования и Пенсионный фонд.

В ИФНС обязательно должны подаваться сведения о сотрудниках. В случае если их нет, в документе указывается – 0. Если трудоустроен один директор – 1. Сведения о доходах сотрудников должны быть предоставлены в ИФНС в виде справок по форме № 2 НДФЛ. Если за отчетный период работников не было, соответственно, зарплата не начислялась, то справки 2-НДФЛ сдавать не нужно.

Новая форма отчетности для работодателей форма № 6 НДФЛ содержит информацию о доходах и налогах. Если ее не подать, существует риск быть оштрафованным. При отсутствии работников в ООО необходимо подавать нулевой отчет. Сведения в Пенсионный фонд также необходимо подавать в любом случае. Когда ООО какой-то период находится без работников, нужно заполнить общие информационные разделы. В Фонд социального страхования подается такой же нулевой отчет.

ООО без наемных работников имеет право на свое существование. Но эксперты все-таки рекомендуют трудоустроить одного сотрудника – генерального директора. Это позволит избежать проблем с контролирующими органами.

Дополнительные налоги и платежи ООО

Некоторые виды деятельности ООО предполагают уплату дополнительных налогов, к которым относятся:

Организации, у которых есть лицензия или соответствующее разрешение, кроме этого, обязаны выполнять регулярные платежи за пользование недрами, оплачивать сборы за использование водных ресурсов и объектов животного мира.

Организации в РФ могут работать в разных режимах налогообложения. Почти во всех случаях можно подобрать именно тот, который наилучшим образом подходит для активности коммерческой организации. Естественно, начинающим фирмам сложно оплатить 20% налога на прибыль, но они могут воспользоваться УСН. Но когда прибыль станет достаточной, государство будет ожидать от таких ООО большего объема налогов и предпишет им перейти на общую систему уплаты налогов.

Состав налоговой отчетности

Состав налоговой отчетности ИП на УСН

ИП на УСН обязан один раз в год сдать в ИФНС Декларацию по УСН до 30 апреля, года следующего за истекшим. А также Сведения по среднесписочной численности работников до 20 января, года следующего за истекшим.

Если есть сотрудники, официально трудоустроенные, то до 01 апреля года, следующего за истекшим необходимо сдать сведения по форме 2-ндфл.

Стоимость составления отчетности

Состав налоговой отчетности ИП на ОСНО

ИП на ОСНО ежеквартально 25 числа, месяца следующего за истекшим налоговым периодом (квартал) обязан предоставлять в ИФНС декларацию по НДС.

Также один раз в год до 30 апреля должен задекларировать свои доходы и подать в ИФНС Декларацию по форме 3 – ндфл.

Состав налоговой отчетности ООО на УСН

ООО на УСН обязаны один раз в год сдать в ИФНС Декларацию по УСН до 31 марта, года следующего за истекшим.

Сведения по среднесписочной численности работников до 20 января, года следующего за истекшим.

Состав налоговой отчетности ООО на ОСНО

ООО на ОСНО обязаны ежеквартально предоставлять следующие декларации в ИФНС:

Ежегодно в ИФНС сдаются следующие формы налоговой отчетности:

Нарушая срок сдачи или не сдавая отчетность вообще (даже нулевую отчетность) вы попадаете в группу риска ИФНС. Вам имеют право арестовать счет, выписать инкассо для списания суммы штрафных санкций с вашего банковского счета без вашего ведома, а также провести камеральную проверку и выставить вам решение об уплате штрафов и пеней.

Штраф за не сдачу декларации в срок

Штраф за не сдачу декларации в срок уплачивается в размере 1 000 руб. за каждую форму.

Налогообложение при ОСНО — виды налогов

ОСН — налогообложение по общему правилу для тех субъектов экономики, которые не вправе или по каким-то причинам не намерены выбирать один из спецрежимов. Рассмотрим, какие основные виды налогов должны исчисляться и уплачиваться в этом случае.

Налогообложение при ОСНО: какие налоги платит ООО

Предметом нашего внимания являются налоги ООО на ОСНО (или ОСН — общей системе налогообложения), а также других организаций, применяющих эту систему. Мы не будем останавливаться на порядке налогообложения доходов предпринимателей (уплате налога на доходы физлиц (НДФЛ) вместо налога на прибыль, возможности применения патента).

Организации платят на ОСНО налоги такие:

Каждому из налогов, а также страховым взносам в социальные фонды посвящена отдельная глава НК РФ. Кроме того, одновременно с ОСН налогоплательщик вправе применять спецрежим в виде уплаты единого налога на вмененный доход (ЕНВД) по видам деятельности, перечисленным в гл. 26.3 НК РФ.

НДС на ОСНО

Основным федеральным налогом, уплачиваемым налогоплательщиками, применяющими ОСН, является НДС по ставке 18% (основная, но не единственная ставка, ст. 164 НК РФ).

НДС относится к косвенным налогам, т. е. начисляется в виде надбавки к цене товара (работ, услуг). Особенностью НДС является возможность применения налогового вычета (ст. 171 НК РФ). Его суть состоит в следующем. Продавая свой продукт, налогоплательщик приобретает для его производства различные ресурсы (сырье, работы, услуги). Уплачивая цену за эти ресурсы, он оплачивает в составе цены НДС.

Налогоплательщик имеет право предъявить к вычету (т. е. не уплачивать) НДС, который он уже уплатил, приобретая ресурсы (входной НДС). Он уплачивает только НДС, начисленный на прибавленную им стоимость. Наиболее простой пример: при перепродаже товара НДС уплачивается только с наценки.

Споры в связи с исчислением НДС нередки. Распространена ситуация, когда налогоплательщик предъявил к вычету входной НДС, а его контрагент (продавец) фактически не уплатил НДС в бюджет. В этом случае налоговый орган может заподозрить налогоплательщика в недобросовестности (в том, что он знал или должен был подозревать о неуплате НДС контрагентом) и по результатам налоговой проверки доначислить НДС, т. е. обязать уплатить НДС в полной сумме, без применения вычета по контрагенту-неплательщику. Судебная практика по таким делам противоречива.

Налог на прибыль при ОСН

При исчислении налога на прибыль налоговая база (прибыль) определяется как доходы, уменьшенные на величину расходов (ст. 247 НК РФ).

Доходы могут быть получены в виде 2 вариантов:

Наибольшее количество налоговых споров возникает в связи с порядком исчисления налогоплательщиками расходов. Расходы, как и доходы, могут быть:

Претензии налогового органа по поводу отнесения тех или иных затрат к расходам, уменьшающим прибыль, могут касаться как существа расходов (их непринятие для целей исчисления налога, ст. 270 НК РФ), так и срока их признания.

Этот срок различается при применении одного из 2 методов принятия расходов, установленного в учетной политике организации:

Налог на имущество для ООО на ОСНО

Региональным налогам посвящен разд. IX НК РФ, поэтому в отношении налога на имущество организаций в гл. 30 НК РФ установлены только общие положения:

Налоговая база определяется 2 способами:

Конкретные ставки в пределах 2,2%, предусмотренные ст. 380 НК РФ, налоговые льготы, порядок исчисления и уплаты налога устанавливаются законами субъектов РФ.

Налоговая нагрузка на заработную плату при ОСН

Основное бремя работодателя в части налогообложения заработной платы — исчисление и уплата:

Налогообложение доходов работников осуществляется одинаково, независимо от вида заключенного договора (трудовой или гражданско-правовой).

Итак, основные налоги при ОСН — это НДС, налог на прибыль, налог на имущество, налоги и взносы с зарплаты. При наличии налоговой базы подлежат уплате другие налоги (акцизы, налог на добычу полезных ископаемых, ЕНВД и др.).

Какие налоги платит общество с ограниченной ответственностью (ООО) в 2018 году

Вы открываете общество с ограниченной ответственностью? Тогда не лишней будет информация о налоговых платежах, которые ожидают вас в 2018 году.

Чтобы бизнес был прибыльным, при открытии компании стоит учесть многие нюансы, главным из которых является вопрос о налогообложении.

Содержание

Ведь при грамотном расчете и своевременном исполнении своих обязательств по уплате налоговых сумм, организация сможет функционировать без проблем.

Что нужно знать ↑

Разберемся, какие сборы и налоги ООО в 2018 году должны уплачивать. Но для начала стоит выяснить, что такое юридическое лицо и как проходит регистрация фирмы.

Статус юридического лица

Понятие юридического лица рассматривается в ст. 48 ч. 1 ГК. Это компания, в собственности у которой (в хозяйственном ведении, оперативной управлении) находятся обособленные имущественные объекты.

Такие фирмы от своего имени приобретают и осуществляют права имущественного и неимущественного характера, несут обязанность, выступают в роли истца или ответчика при судебных разбирательствах.

Все фирмы со статусом юридического лица:

Но такие признаки характерны и для ИП и филиалов компаний.

Перечислим те признаки, которые выделяют именно юридическое лицо:

Цель создания юрлица:

Регистрация организации

Если вы решились открыть ООО, то нужно придерживаться такого порядка действий:

Для постановки на учет в уполномоченных структурах обязательно представление:

Типовые формы Устава лучше не использовать, так как документ должен быть адаптирован под каждую компанию.

В нем рассматриваются полномочия директора, особенности осуществления общего собрания учредительского состава.

Перечислим, какие пункты могут рассматриваться в Уставе:

После того, как подано все справки, лицу передается расписка о получении документации от представителя налогового органа, где указывается дата, когда зарегистрированные документы будут выданы.

Регистрирующим органом выдается:

Затем заказывают печать, открывают счет в банке и вносят средства уставного капитала.

Подаются также документы в такие фонды:

Нормативная база

При расчете налогов и уплате их в казну стоит опираться на нормы, прописанные в Налоговом кодексе. К примеру, перечисление единого налога при УСН осуществляется в соответствии с гл. 26.2 НК, а при ЕСХН – гл. 26.1 НК и т. д.

Произведение платежей регулируется ст. 58 НК. В отношении отдельных налогов стоит руководствоваться законами, что были утверждены властями субъектов.

Об ответственности за неуплату налогов юрлицами говорится в ст. 199 УК РФ.

Налоги и обязательные платежи ООО в 2018 году ↑

Вид уплачиваемого налога и его размер будет определен в зависимости от используемой системы налогообложения, которую предпочтет организация.

Но есть и налоги, которые будут уплачиваться всеми компаниями, независимо от применяемого режима. Это водный налог, платежи за транспортные средства, земельные налоги и т. д.

Для того чтобы разобраться, сколько налогов платит ООО, составим следующую таблицу.

Какие налоги платит ООО в 2018 году

Статьи по теме

Общества с ограниченной ответственностью (ООО) платят налоги в зависимости от выбранной системы налогообложения. Читайте в статье, какие налоги платит ООО в 2018 году, и что еще, кроме системы налогообложения, влияет на состав налогов.

Виды систем налогообложения для ООО в 2018 году

Налоговый кодекс установил для ООО 4 системы налогообложения:

Срочная новость для бухгалтерии по отчетности: «Налоговики требуют новые пояснения к отчетности». Подробности читайте в журнале «Российский налоговый курьер».

В НК РФ также установлена пятая (патентная) система налогообложения, но она предназначена только для индивидуальных предпринимателей, ООО ее не применяют.

Для каждой системы налогообложения НК РФ устанавливает обязательные платежи:

Система налогообложения

Обязательные налоги

Налог на прибыль, НДС

Налог на вмененный доход

Налог для сельскохозяйственных производителей

Основанием уплаты некоторых налогов является не система налогообложения, а наличие определенного имущества:

Налоги

Кто платит

Налог на имущество организаций

ООО, имеющие на балансе налогооблагаемое имущество

ООО, имеющие в собственности транспортные средства

ООО, являющиеся собственниками земельных участков

Еще одну группу составляют НДФЛ и страховые взносы. Их плательщиками являются все предприятия, начисляющие зарплату работникам, независимо от системы налогообложения.

Какие налоги платит ООО в 2018 году на ОСНО

Все предприятия на ОСНО являются плательщиками НДС и налога на прибыль.

НДС в 2018 году

ООО на ОСНО в 2018 году платят налог на добавленную стоимость. В общем случае НДС исчисляется в размере 18%. НК РФ содержит перечень операций, облагаемых по ставке 0%, а также освобожденных от НДС.

В 2018 году ООО платят НДС и сдают отчетность ежеквартально. Чтобы перечислить платеж в бюджет, разделите его на 3 равные части и платите в течение следующего квартала до 25 числа каждого месяца:

По декларации за 1 квартал 2018 года ООО «Незабудка» должно перечислить в бюджет НДС в сумме 87000 руб.:

Налог на прибыль в 2018 году

ООО на ОСНО в 2018 году являются плательщиками налога на прибыль. Налоговой базой является прибыль, то есть разница между доходами предприятия и его затратами.

Сумма отчислений с прибыли рассчитывается по ставке 20%:

Если доходы организации в среднем не превышали 15 000 000 руб. за последние 4 квартала, ООО может делать платеж только один раз в квартал.

Обязанность ежемесячно платить налог на прибыль у компании возникает в одном из случаев:

Смотрите в таблице сроки перечисления во всех трех случаях:

Отчетный (налоговый) период 2018 года

Крайний срок перечисления в 2018 году

При оплате ежеквартальных авансов

При оплате ежемесячных авансов с доплатой по итогам квартала

Доплата за 1 квартал

Доплата за 1 полугодие

Доплата за 9 месяцев

При ежемесячных платежах, исходя из фактической прибыли

Сроки отправки отчетности зависят от способа перечисления платежей:

Как перечисляется налог

Как сдавать отчетность

Ежеквартально до 28 числа, следующего за отчетным кварталом

Ежемесячные авансовые платежи с доплатой за квартал

Ежемесячно, исходя из фактической прибыли

До 28 числа месяца, следующего за отчетным

Налог на имущество, транспортный, земельный налог в 2018 году

Эти отчисления в бюджет делают ООО, владеющие соответствующими налогооблагаемыми объектами.

Налог на имущество организаций и транспортный налог являются региональными, а земельный – местным. Это означает, что особенности их исчисления, порядок и сроки уплаты устанавливаются в каждом регионе местными чиновниками. Например, местные чиновники могут установить или не устанавливать ежеквартальные авансовые платежи.

Если ООО не имеет соответствующего имущества, то платить налог не нужно, не надо и сдавать нулевую отчетность по ним. Если же предприятие имеет в собственности налогооблагаемое имущество, то уточните сроки и порядок перечисления в региональном законодательстве, например, на официальном сайте ФНС.

НДФЛ и страховые взносы в 2018 году

Если ООО выплачивает зарплату своим работникам, оно становится налоговым агентом по НДФЛ и плательщиком страховых взносов. Предприятия на общей системе налогообложения пользуются базовыми тарифами:

Отчетность сдавайте ежеквартально, а платежи перечисляйте ежемесячно:

Смотрите в таблице крайние сроки перечисления страховых взносов в 2018 году:

Месяц начисления зарплаты

Срок перечисления взносов в 2018 году

Налогообложение ООО в 2018 году — какие налоги и взносы платить ООО

Добрый день, уважаемые читатели! Сегодня мы снова сделали для вас одну из «обобщающих» статей, в которых коротко рассказываем о какой-либо теме и заодно объединяем ссылки на другие статьи, размещенные на нашем сайте – так сказать, собираем все в одном месте!

Тема сегодняшней статьи – налоги и платежи, которые должен платить предприниматель, если его бизнес зарегистрирован как ООО. Ранее мы делали похожую статью по налогам для ИП.

Для более удобного ведения учета ООО все пользуются ЭТИМ сервисом .

Содержание:

Налоги и платежи у ООО могут быть разные, для удобства разделим их на три группы:

Налоги ООО по выбранной системе налогообложения

Для юрлиц у нас действует только четыре режима: общий и 3 специальных. Здесь вы можете прочитать о выборе режима. Патентный спецрежим могут использовать исключительно ИП. Получается, что ООО уплачивает:

Напомню, что для юрлиц изначальным режимом является ОСНО. На этом режиме компания обязана перечислять в госбюджет налог на прибыль (20%) и НДС. Остальные режимы – специальные, поэтому применять их можно далеко не всем.

Параметры для перехода на каждый из них разные, но основными являются:

На всех этих трех режимах юрлицо считает и платит налог с доходов по выбранному спецрежиму (по установленной ставке с установленной базы) и получает освобождение от НДС.

Другие налоги / платежи, связанные с характером деятельности

К налогам, которые вы должны заплатить (это уже зависит от специфики работы компании), могут добавиться:

Эти налоги не зависят никаким образом от того, используете вы спецрежим или нет. Если вы, согласно налоговому законодательству, признаетесь плательщиком какого-либо из налогов, указанных в списке, то вы должны этот налог (или платеж) заплатить.

Налоги и платежи ООО, по зарплатам своим работникам

В каждой организации есть работники, которые приняты по трудовому договору, в отдельных случаях — по договору ГПХ. А это означает, что работодатель должен:

В первом случае, компания из зарплаты, которую она согласно договору должна платить своему работнику, удерживает 13% НДФЛ – эта сумма перечисляется в госбюджет, остальное – на руки работнику.

Общая формула выглядит так: (Месячный доход работника – Налоговые вычеты) * 13%.

Во втором случае, компания выступает в роли работодателя и должна сделать отчисления по каждому работнику, которые пойдут в ПФР, ФОМС и ФСС. Взносы рассчитываются с доходов, которые ООО платит своим работникам.

Ставки составляют:

Итого 30%.

При этом есть предельные лимиты для сумм доходов, с которых считаются взносы.

Для ПФР такой лимит в 2018 году равен 1021 тыс. руб.: если доход работника (сумма идет нарастающим итогом с 1 января текущего года) станет больше этой суммы, то ставка для взносов снизится до 10%.

Для ФОМС такой лимит не установлен, а для ФСС он составляет 815 тыс. руб.: после превышения этой суммы взносы в ФСС не платятся.

При этом отметим отличие между стандартным трудовым договором и договором ГПХ: в первом случае ООО обязательно платит взносы за своих работников, во втором – взносы перечисляются, если такой пункт включен в договор ГПХ.

Отдельные компании вправе считать взносы по пониженным ставкам, об этом мы писали ЗДЕСЬ.

Налоговая отчетность для ООО (сроки сдачи, состав)

Отправить на почту

Налоговая отчетность для ООО может быть разнообразной и зависеть от выбранной предприятием системы налогообложения. Однако по некоторым налогам, например НДФЛ, отчетность и сроки одинаковы как для организаций на общей системе, так и для юрлиц, использующих льготное налогообложение.

Отчетность предприятий на ОСНО

Основную налоговую нагрузку несут организации, деятельность которых предполагает использование общей системы налогообложения.

Основным налогом можно считать налог на прибыль, который рассчитывается по результатам общей деятельности предприятия. Его плательщиками признаются российские и иностранные организации, за исключением группы юрлиц, перечисленных в пп. 2 и 4 ст. 246 НК РФ. Это, например, организации FIFA, имеющие отношение к подготовке футбольного чемпионата 2017 года в России, а также некоторые организаторы Олимпийских игр в Сочи.

Существуют также учреждения, которые вправе воспользоваться льготой при расчете налога на прибыль. Например, участники проекта «Сколково» могут 10 лет с момента получения соответствующего статуса не платить налог с прибыли.

Более подробно о том, в чьи обязанности входит уплата налога, см. в материале «Кто является плательщиками налога на прибыль?».

Сроки сдачи декларации по прибыли и уплате налога зависят от оборотов предприятия. Организации перечисляют ежемесячные авансовые платежи до 28-го числа следующего месяца, если их выручка превышает 15 000 000 рублей в среднем за каждый квартал из 4 предыдущих (п. 3 ст. 286 НК РФ с изменениями согласно закону от 08.06.2015 № 150-ФЗ).

Прочие компании отчитываются ежеквартально. Срок уплаты налога для них ― 28-е число в следующем за отчетным периодом месяце. К организациям с ежеквартальной отчетностью относятся также бюджетные предприятия, некоммерческие и прочие организации, перечисленные в п. 3 ст. 286 НК РФ.

Срок предоставления годовой налоговой декларации по прибыли и уплаты налога ― 28 марта.

Подробная информация об уплате налога изложена в материале «Какой порядок и сроки уплаты налога на прибыль (проводки)?».

Подробнее об условиях, при наличии которых предприятия могут не платить НДС, см. в материалах:

- Срок представления деклараций по НДС ― 25-е число месяца, следующего за налоговым периодом (кварталом).

- Налог на имущество, который перечисляется в региональный бюджет, уплачивают предприятия — владельцы как движимого, так и недвижимого имущества, которое находится на учете в качестве основных средств. Налоговая база зависит от среднегодовой стоимости ОС, рассчитанной с учетом амортизации, или кадастровой стоимости по некоторым видам имущества, перечисленным в п. 1 ст. 378.2 НК РФ. Учитывая, что налог на имущество относится к региональным, перечисление авансовых платежей и расчеты по ним производятся в сроки, установленные на основании принятого решения региональных властей. То же относится и к самому налогу.

- Организации, перешедшие на УСН, учитывают полученные доходы и расходы, отражая их в налоговых регистрах (книге доходов и расходов). Объектами налогообложения у упрощенцев выступают доходы либо доходы, уменьшенные на величину расходов. Выбор в данном случае совершается самими налогоплательщиками.

Налоговые декларации для предприятий на льготном режиме

Льготные режимы налогообложения предполагают отмену ряда налогов, таких как НДС (относительно реализации в РФ), налог на имущество и налог на прибыль. Однако возникает необходимость начислять прочие налоги и предоставлять декларации в зависимости от действующего режима:

Подробнее о суммах предполагаемого налога к уплате при разных вариантах налогового объекта можно узнать из материала «Онлайн-калькулятор для расчета УСН (6%, 15%, пени)».

По итогам прошедшего налогового периода, равного 1 году, в органы ФНС представляется декларация. Срок ее подачи и уплаты налога ― до 31 марта включительно.

В течение года обязательны к уплате авансовые платежи по УСН, которые рассчитываются предприятиями самостоятельно и перечисляются в бюджет ежеквартально не позднее 25-го числа следующего за отчетным периодом месяца.

- Организации на вмененке рассчитывают налог ЕНВД в соответствии с данными физических показателей, относящихся непосредственно к вмененной деятельности, и величиной коэффициентов-дефляторов К1 и К2.

Информацию о размере этого показателя на 2016 год можно узнать в материале «Дефлятор-2016 для ЕНВД снизили».

-

Допускается уменьшение итоговой суммы платежа на размер перечисленных страховых взносов за работников и оплаченных больничных листов за счет средств работодателя.

Отчетным периодом по ЕНВД признается квартал. Отчетность представляется до 20-го числа следующего месяца. Срок уплаты ― 25-е число месяца после окончания квартала.

Производители сельхозпродукции вправе использовать установленный специально для них льготный налоговый режим. При этом требуется вести налоговый учет на основе имеющихся показателей. Полученные доходы и расходы используются в дальнейшем для определения налогооблагаемой базы.

Сроки подачи декларации и уплата налога (за вычетом ранее произведенных авансовых платежей) ― 31 марта следующего за отчетным периодом года. Авансовые платежи перечисляются не позже 25-го числа после отчетного периода, который, согласно п. 2 ст. 346.7 НК РФ, установлен как полугодие.

Дополнительную информацию об условиях и порядке перехода на ЕСХН, начислении налога и его уплате см. в материале «Система налогообложения для сельскохозяйственных производителей».

Общая налоговая отчетность для всех ООО

Вне зависимости от выбранной системы налогообложения некоторые налоги начисляются и уплачиваются всеми субъектами предпринимательской деятельности. К ним можно отнести следующие:

Подробнее об этой процедуре читайте в материале «Ст. 226 НК РФ (2015): вопросы и ответы».

Информацию по этой теме можно прочесть в статье «Когда перечислять НДФЛ с зарплаты?».

Подробнее об этих новшествах можно узнать из материала «В 2016 году НДФЛ-агенты перейдут на ежеквартальную отчетность».

НДС по экспортно-импортным операциям перечисляют в бюджет все субъекты вне зависимости от системы налогообложения. Начисление налога на ввезенный товар в результате импорта производится самостоятельно. Его уплата и подача соответствующей налоговой декларации должны произойти не позднее 20-го числа месяца, следующего за месяцем поступления ТМЦ.

При экспорте товаров налогоплательщик в срок, не превышающий 180 дней, собирает пакет документов для подтверждения обоснованного применения ставки 0%. Декларацию необходимо подать до 25-го числа месяца, следующего за установленным для сбора документов периодом.

Организациям на УСН, ОСНО, ЕНВД и ЕСХН необходимо уплачивать и такие имущественные налоги, как транспортный, земельный и налог на имущество (в отношении объектов, налоговая база по которым определяется как кадастровая стоимость), если соответствующие объекты налогообложения находятся у них в собственности.

Представление деклараций не должно происходить позже 1 февраля после истечения отчетного периода. Местным органам самоуправления дана возможность самостоятельно определять порядок перечисления авансовых платежей по земельному налогу. То же касается субъектов РФ по отношению к транспортному налогу и налогу на имущество.

Акцизы могут начисляться и уплачиваться всеми организациями, но для этого необходимо соблюдать ряд условий. Упрощенцы и сельхозпроизводители могут лишь совершать операции по реализации подакцизных товаров. Однако их производство не предполагает использования ЕСХН или УСН. Если организация, находящаяся на ЕНВД, совершает облагаемые акцизами операции, то она также уплачивает их на общих основаниях. Но следует помнить, что не всегда реализация подакцизных товаров допускает применение ЕНВД.

Сроки уплаты акцизов и предоставления отчетности зависят от вида товара, по которому совершаются операции (ст. 204 НК РФ).

Более подробно об акцизах можно прочесть в материале «Кто является плательщиками акцизов (нюансы)?».

Налоговая отчетность предприятий должна отражать реальную картину их финансового состояния, а также показывать наличие имущественных активов. Полнота и периодичность отчетности во многом зависят от выбранной системы налогообложения. Наибольшая нагрузка по составлению деклараций и расчетов ложится на организации на ОСНО.

Важно соблюдать сроки сдачи налоговой отчетности, в противном случае предприятиям грозят существенные штрафы.

Узнавайте первыми о важных налоговых изменениях