–Ъ–∞–Ї —А–∞—Б—Б—З–Є—В–∞—В—М –љ–∞–ї–Њ–≥ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –њ—А–Є–Љ–µ—А

–†–∞—Б—З–µ—В –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ

–Р–Ї—В—Г–∞–ї—М–љ–Њ –љ–∞: 10 –Є—О–ї—П 2017 –≥.

–Я–Њ—А—П–і–Њ–Ї —А–∞—Б—З–µ—В–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є –Ј–∞–≤–Є—Б–Є—В –Њ—В —В–Њ–≥–Њ, —З—В–Њ –Ї–Њ–љ–Ї—А–µ—В–љ–Њ —П–≤–ї—П–µ—В—Б—П –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–∞–≥–∞–µ–Љ–Њ–є –±–∞–Ј–Њ–є –і–ї—П —А–∞—Б—З–µ—В–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ. –Т–µ–і—М –њ–Њ –Њ–±—Й–µ–Љ—Г –њ—А–∞–≤–Є–ї—Г –љ–∞–ї–Њ–≥ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –Є—Б—Е–Њ–і—П –Є–Ј —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Є–Љ—Г—Й–µ—Б—В–≤–∞ (–њ. 1 —Б—В. 375 –Э–Ъ –†–§). –Ю–і–љ–∞–Ї–Њ –љ–µ–Ї–Њ—В–Њ—А–Њ–µ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Њ–±–ї–∞–≥–∞–µ—В—Б—П –Є—Б—Е–Њ–і—П –Є–Ј –µ–≥–Њ –Ї–∞–і–∞—Б—В—А–Њ–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є (–њ. 2 —Б—В. 375, —Б—В. 378.2 –Э–Ъ –†–§).

–Т –і–∞–љ–љ–Њ–Љ –Љ–∞—В–µ—А–Є–∞–ї–µ –Љ—Л —А–∞—Б—Б–Ї–∞–ґ–µ–Љ –Њ —А–∞—Б—З–µ—В–µ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –њ–Њ —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є, –∞ —А–∞—Б—З–µ—В—Г –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –њ–Њ –Ї–∞–і–∞—Б—В—А–Њ–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Љ—Л –њ–Њ—Б–≤—П—В–Є–ї–Є –Њ—В–і–µ–ї—М–љ—Г—О —Б—В–∞—В—М—О.

–Ю—В–Љ–µ—В–Є–Љ, —З—В–Њ –Ї–∞–і–∞—Б—В—А–Њ–≤–Њ–µ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –љ–µ —Г—З–Є—В—Л–≤–∞–µ—В—Б—П –њ—А–Є —А–∞—Б—З–µ—В–µ –љ–∞–ї–Њ–≥–∞ –Є—Б—Е–Њ–і—П –Є–Ј —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є.

–Э–∞–ї–Њ–≥ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ: —Д–Њ—А–Љ—Г–ї–∞ —А–∞—Б—З–µ—В–∞ –њ–Њ —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є

–Я–µ—А–µ–і —В–µ–Љ –Ї–∞–Ї –і–µ–ї–∞—В—М –љ–µ–њ–Њ—Б—А–µ–і—Б—В–≤–µ–љ–љ—Л–є —А–∞—Б—З–µ—В –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є, –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Њ–њ—А–µ–і–µ–ї–Є—В—М —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М –Є–Љ—Г—Й–µ—Б—В–≤–∞ (–њ. 4 —Б—В. 376 –Э–Ъ –†–§):

–°–∞–Љ –љ–∞–ї–Њ–≥ —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П —В–∞–Ї:

–° –њ—А–µ–і–µ–ї—М–љ—Л–Љ–Є —А–∞–Ј–Љ–µ—А–∞–Љ–Є —Б—В–∞–≤–Њ–Ї –Љ–Њ–ґ–љ–Њ –Њ–Ј–љ–∞–Ї–Њ–Љ–Є—В—М—Б—П –≤ –Њ—В–і–µ–ї—М–љ–Њ–є —Б—В–∞—В—М–µ.

–£—З—В–Є—В–µ, —З—В–Њ –њ–Њ –Њ–±—Й–µ–Љ—Г –њ—А–∞–≤–Є–ї—Г –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –і–Њ–ї–ґ–љ—Л —Г–њ–ї–∞—З–Є–≤–∞—В—М –∞–≤–∞–љ—Б–Њ–≤—Л–µ –њ–ї–∞—В–µ–ґ–Є –њ–Њ –љ–∞–ї–Њ–≥—Г –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –њ–Њ –Є—В–Њ–≥–∞–Љ –Њ—В—З–µ—В–љ—Л—Е –њ–µ—А–Є–Њ–і–Њ–≤ (–њ. 4 —Б—В. 376, –њ. 3 —Б—В. 379, –њ. 4,6 —Б—В. 382 –Э–Ъ –†–§). –Ф–ї—П —А–∞—Б—З–µ—В–∞ —Б—Г–Љ–Љ—Л –∞–≤–∞–љ—Б–Њ–≤–Њ–≥–Њ –њ–ї–∞—В–µ–ґ–∞ –њ–Њ—В—А–µ–±—Г–µ—В—Б—П –Њ–њ—А–µ–і–µ–ї–Є—В—М —Б—А–µ–і–љ—О—О —Б—В–Њ–Є–Љ–Њ—Б—В—М –Є–Љ—Г—Й–µ—Б—В–≤–∞ (–њ. 4 —Б—В. 376 –Э–Ъ –†–§):

–Ґ–Њ –µ—Б—В—М, –љ–∞–њ—А–Є–Љ–µ—А, –њ—А–Є —А–∞—Б—З–µ—В–µ —Б—А–µ–і–љ–µ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Ј–∞ –њ–Њ–ї—Г–≥–Њ–і–Є–µ, –≤ –Ј–љ–∞–Љ–µ–љ–∞—В–µ–ї–µ –±—Г–і–µ—В —Б—В–Њ—П—В—М 7 (6 + 1).

–§–Њ—А–Љ—Г–ї–∞ —А–∞—Б—З–µ—В–∞ –љ–µ–њ–Њ—Б—А–µ–і—Б—В–≤–µ–љ–љ–Њ –∞–≤–∞–љ—Б–Њ–≤–Њ–≥–Њ –њ–ї–∞—В–µ–ґ–∞ —В–∞–Ї–∞—П:

–°—Г–Љ–Љ–∞ –љ–∞–ї–Њ–≥–∞ –Ї –і–Њ–њ–ї–∞—В–µ –њ–Њ –Є—В–Њ–≥–∞–Љ –≥–Њ–і–∞ –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –њ–Њ —Д–Њ—А–Љ—Г–ї–µ (–њ. 2 —Б—В. 382 –Э–Ъ –†–§):

–Я—А–Є–Љ–µ—А —А–∞—Б—З–µ—В–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ

–Я—А–Є–≤–µ–і–µ–Љ –њ—А–Є–Љ–µ—А —А–∞—Б—З–µ—В–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є –Є—Б—Е–Њ–і—П –Є–Ј —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є.

–£—Б–ї–Њ–≤–Є–µ –њ—А–Є–Љ–µ—А–∞

–†–µ—И–µ–љ–Є–µ

–®–∞–≥ 1. –†–∞—Б—Б—З–Є—В–∞–µ–Љ —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М –Є–Љ—Г—Й–µ—Б—В–≤–∞

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000 + 1650000 + 1500000 + 1350000)/13 = 2086538,46 —А—Г–±.

–®–∞–≥ 2. –†–∞—Б—Б—З–Є—В–∞–µ–Љ –≥–Њ–і–Њ–≤—Г—О —Б—Г–Љ–Љ—Г –љ–∞–ї–Њ–≥–∞

–Ф–ї—П –љ–∞—И–µ–≥–Њ –њ—А–Є–Љ–µ—А–∞ –≤–Њ–Ј—М–Љ–µ–Љ –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ—Г—О —Б—В–∞–≤–Ї–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ вАУ 2,2%.

2086538,46 —А—Г–±. —Е 2,2% = 45903,85 —А—Г–±.

–Ґ–∞–Ї –Ї–∞–Ї –љ–∞–ї–Њ–≥–Є —Г–њ–ї–∞—З–Є–≤–∞—О—В—Б—П –≤ –њ–Њ–ї–љ—Л—Е —А—Г–±–ї—П—Е (–њ. 6 —Б—В. 52 –Э–Ъ –†–§), –њ–ї–∞—В–µ–ї—М—Й–Є–Ї —Б —Г—З–µ—В–Њ–Љ –Њ–Ї—А—Г–≥–ї–µ–љ–Є—П –і–Њ–ї–ґ–µ–љ –њ–µ—А–µ—З–Є—Б–ї–Є—В—М –≤ –±—О–і–ґ–µ—В 45904 —А—Г–±. –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є.

–®–∞–≥ 3. –†–∞—Б—Б—З–Є—В–∞–µ–Љ —Б—А–µ–і–љ—О—О —Б—В–Њ–Є–Љ–Њ—Б—В—М –Є–Љ—Г—Й–µ—Б—В–≤–∞ –і–ї—П —А–∞—Б—З–µ—В–∞ —Б—Г–Љ–Љ—Г –∞–≤–∞–љ—Б–∞ –Ј–∞ I –Ї–≤–∞—А—В–∞–ї

(2500000 + 2225000 + 2150000 + 2700000)/4 = 2393750 —А—Г–±.

–®–∞–≥ 4. –†–∞—Б—Б—З–Є—В–∞–µ–Љ –∞–≤–∞–љ—Б–Њ–≤—Л–є –њ–ї–∞—В–µ–ґ –Ј–∞ I –Ї–≤–∞—А—В–∞–ї

2393750/4 —Е 2,2% = 13166 —А—Г–±.

–®–∞–≥ 5. –†–∞—Б—Б—З–Є—В–∞–µ–Љ —Б—А–µ–і–љ—О—О —Б—В–Њ–Є–Љ–Њ—Б—В—М –Є–Љ—Г—Й–µ—Б—В–≤–∞ –і–ї—П —А–∞—Б—З–µ—В–∞ —Б—Г–Љ–Љ—Г –∞–≤–∞–љ—Б–∞ –Ј–∞ –њ–Њ–ї—Г–≥–Њ–і–Є–µ

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000)/7 = 2396428,57 —А—Г–±.

–®–∞–≥ 6. –†–∞—Б—Б—З–Є—В–∞–µ–Љ –∞–≤–∞–љ—Б–Њ–≤—Л–є –њ–ї–∞—В–µ–ґ –Ј–∞ –њ–Њ–ї—Г–≥–Њ–і–Є–µ

2396428,57/4 —Е 2,2% = 13180 —А—Г–±.

–®–∞–≥ 7. –†–∞—Б—Б—З–Є—В–∞–µ–Љ —Б—А–µ–і–љ—О—О —Б—В–Њ–Є–Љ–Њ—Б—В—М –Є–Љ—Г—Й–µ—Б—В–≤–∞ –і–ї—П —А–∞—Б—З–µ—В–∞ —Б—Г–Љ–Љ—Г –∞–≤–∞–љ—Б–∞ –Ј–∞ 9-—В—М –Љ–µ—Б—П—Ж–µ–≤

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000)/10 = 2262500 —А—Г–±.

–®–∞–≥ 8. –†–∞—Б—Б—З–Є—В–∞–µ–Љ –∞–≤–∞–љ—Б–Њ–≤—Л–є –њ–ї–∞—В–µ–ґ –Ј–∞ 9-—В—М –Љ–µ—Б—П—Ж–µ–≤

2262500/4 —Е 2,2% = 12444 —А—Г–±.

–®–∞–≥ 9. –†–∞—Б—Б—З–Є—В–∞–µ–Љ —Б—Г–Љ–Љ—Г –љ–∞–ї–Њ–≥–∞, –њ–Њ–і–ї–µ–ґ–∞—Й—Г—О –і–Њ–њ–ї–∞—В–µ –≤ –±—О–і–ґ–µ—В –њ–Њ –Є—В–Њ–≥–∞–Љ –≥–Њ–і–∞

45904 вАУ (13166 + 13180 + 12444) = 7114 —А—Г–±.

–С–Њ–ї—М—И–Є–љ—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є –і–Њ–ї–ґ–љ—Л –њ–ї–∞—В–Є—В—М –љ–∞–ї–Њ–≥ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ. –Ґ–∞–Ї –Ї–∞–Ї –љ–∞–ї–Њ–≥ —А–µ–≥–Є–Њ–љ–∞–ї—М–љ—Л–є, —Б—В–∞–≤–Ї–Є –±—Г–і—Г—В –Ј–∞–≤–Є—Б–µ—В—М –Њ—В –Љ–µ—Б—В–∞ —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є –Ї–Њ–Љ–њ–∞–љ–Є–Є. –Э–Є–ґ–µ —А–∞—Б—Б–Љ–Њ—В—А–Є–Љ –Њ—Б–љ–Њ–≤–љ—Л–µ –Љ–Њ–Љ–µ–љ—В—Л, –љ–∞ –Ї–Њ—В–Њ—А—Л–µ –≤–∞–ґ–љ–Њ –Њ–±—А–∞—В–Є—В—М –≤–љ–Є–Љ–∞–љ–Є–µ –њ—А–Є —А–∞—Б—З–µ—В–µ –Є —Г–њ–ї–∞—В–µ.

–Т—Б–µ –љ—О–∞–љ—Б—Л, –Ї–∞—Б–∞—О—Й–Є–µ—Б—П –∞–љ–∞–ї–Є–Ј–Є—А—Г–µ–Љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞, –Ј–∞–Ї—А–µ–њ–ї–µ–љ—Л –≤ –≥–ї. 30 –Э–Ъ –†–§.

–Ъ—В–Њ –њ–ї–∞—В–Є—В –љ–∞–ї–Њ–≥ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ

–Ю—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П–Љ –†–Њ—Б—Б–Є–Є –≤–Љ–µ–љ—П–µ—В—Б—П –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В—М –њ–Њ —Г–њ–ї–∞—В–µ –љ–∞–ї–Њ–≥–∞, –µ—Б–ї–Є –Њ–і–љ–Њ–≤—А–µ–Љ–µ–љ–љ–Њ –≤—Л–њ–Њ–ї–љ—П—О—В—Б—П —В—А–Є —Г—Б–ї–Њ–≤–Є—П:

–Ш–љ–Њ—Б—В—А–∞–љ–љ—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є —Б –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—М—Б—В–≤–∞–Љ–Є –≤ –†–Њ—Б—Б–Є–Є –≤ –і–Њ–њ–Њ–ї–љ–µ–љ–Є–µ –Ї –Њ–њ–Є—Б–∞–љ–љ—Л–Љ —Г—Б–ї–Њ–≤–Є—П–Љ –њ–ї–∞—В—П—В –љ–∞–ї–Њ–≥ –њ—А–Є –њ–Њ–ї—Г—З–µ–љ–Є–Є –Є–Љ—Г—Й–µ—Б—В–≤–µ–љ–љ—Л—Е –Њ–±—К–µ–Ї—В–Њ–≤ –њ–Њ –Ї–Њ–љ—Ж–µ—Б—Б–Є–Њ–љ–љ–Њ–Љ—Г –і–Њ–≥–Њ–≤–Њ—А—Г.

–Я—А–µ–і–њ—А–Є—П—В–Є—П–Љ –љ–µ –њ—А–Є–і–µ—В—Б—П –њ–ї–∞—В–Є—В—М –љ–∞–ї–Њ–≥ –њ–Њ –Ј–µ–Љ–µ–ї—М–љ—Л–Љ —Г—З–∞—Б—В–Ї–∞–Љ, –≤–Њ–і–љ—Л–Љ –Є –Ї—Г–ї—М—В—Г—А–љ—Л–Љ –Њ–±—К–µ–Ї—В–∞–Љ, –∞ —В–∞–Ї–ґ–µ –њ–Њ –і—А—Г–≥–Є–Љ –≤–Є–і–∞–Љ –Є–Љ—Г—Й–µ—Б—В–≤–∞, –њ–Њ–Є–Љ–µ–љ–Њ–≤–∞–љ–љ—Л–Љ –≤ –њ. 4 —Б—В. 374 –Э–Ъ –†–§.

–° —А—П–і–∞ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є –≤ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В —А–Њ–і–∞ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –љ–∞–ї–Њ–≥ –љ–µ –≤–Ј–Є–Љ–∞–µ—В—Б—П (—Б—В. 381 –Э–Ъ –†–§).

–Ч–∞–њ–Њ–ї–љ—П–є—В–µ –Є –Њ—В–њ—А–∞–≤–ї—П–є—В–µ –Њ—В—З–µ—В–љ–Њ—Б—В—М –≤ –Ш–§–Э–°

–≤–Њ–≤—А–µ–Љ—П –Є –±–µ–Ј –Њ—И–Є–±–Њ–Ї —Б –Ъ–Њ–љ—В—Г—А.–≠–Ї—Б—В–µ—А–љ–Њ–Љ.

–Ф–ї—П –≤–∞—Б 3 –Љ–µ—Б—П—Ж–∞ —Б–µ—А–≤–Є—Б–∞ –±–µ—Б–њ–ї–∞—В–љ–Њ!

–Я–Њ–њ—А–Њ–±–Њ–≤–∞—В—М

–Э–∞–ї–Њ–≥–Њ–≤–∞—П –±–∞–Ј–∞ –Є —Д–Њ—А–Љ—Г–ї–∞ —А–∞—Б—З–µ—В–∞ –њ–ї–∞—В–µ–ґ–µ–є

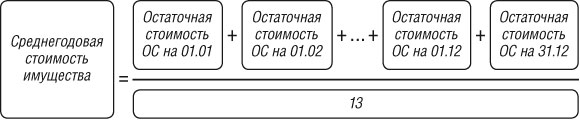

–Э–∞–ї–Њ–≥–Њ–≤–∞—П –±–∞–Ј–∞ –њ–Њ –љ–∞–ї–Њ–≥—Г –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ вАФ —Н—В–Њ –µ–≥–Њ —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М.

–Т —Б–≤–Њ—О –Њ—З–µ—А–µ–і—М —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М = (—Б—Г–Љ–Љ–∞—А–љ–∞—П –Њ—Б—В–∞—В–Њ—З–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –Є–Љ—Г—Й–µ—Б—В–≤–∞ –љ–∞ 1-–µ —З–Є—Б–ї–Њ –Ї–∞–ґ–і–Њ–≥–Њ –Љ–µ—Б—П—Ж–∞ + –Њ—Б—В–∞—В–Њ—З–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –љ–∞ 31 –і–µ–Ї–∞–±—А—П) / 13.

–Я—А–Є–Љ–µ—А —А–∞—Б—З–µ—В–∞. –Ю–Ю–Ю ¬Ђ–Ъ–Њ–Љ–њ–∞—Б¬ї –љ–∞ —А—Л–љ–Ї–µ —Г—Б–ї—Г–≥ —Г–ґ–µ 8 –ї–µ—В. –Ч–∞ —Н—В–Њ –≤—А–µ–Љ—П –Ю–±—Й–µ—Б—В–≤–Њ –Ј–∞–Ї—Г–њ–Є–ї–Њ —А–∞–Ј–ї–Є—З–љ—Л–µ –Њ—Б–љ–Њ–≤–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞, –Ї–Њ—В–Њ—А—Л–µ –њ–Њ–Љ–Њ–≥–∞—О—В –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—В—М –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М. –І–∞—Б—В—М –Є–Љ—Г—Й–µ—Б—В–≤–∞ –µ—Й–µ –∞–Љ–Њ—А—В–Є–Ј–Є—А—Г–µ—В—Б—П –Є —Б—З–Є—В–∞–µ—В—Б—П –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–∞–≥–∞–µ–Љ—Л–Љ. –Я–Њ–Љ–Є–Љ–Њ —Н—В–Њ–≥–Њ, –Ї–Њ–Љ–њ–∞–љ–Є—П 04.07.2017 –Ј–∞–Ї—Г–њ–Є–ї–∞ –љ–Њ–≤–Њ–µ –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є–µ. –Т —А–µ–≥–Є–Њ–љ–µ –њ—А–Є–Љ–µ–љ—П–µ—В—Б—П —Б—В–∞–≤–Ї–∞ 2,2 %. –С—Г—Е–≥–∞–ї—В–µ—А, –Ј–∞–њ–Њ–ї–љ—П—П –і–µ–Ї–ї–∞—А–∞—Ж–Є—О –Ј–∞ –њ—А–Њ—И–µ–і—И–Є–є –≥–Њ–і, –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–ї —Б–ї–µ–і—Г—О—Й–Є–µ –і–∞–љ–љ—Л–µ:

–Э–∞–ї–Њ–≥ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є. –§–Њ—А–Љ—Г–ї–∞ —А–∞—Б—З–µ—В–∞, —Б—В–∞–≤–Ї–∞, –Њ—Б–љ–Њ–≤–љ—Л–µ –∞—Б–њ–µ–Ї—В—Л

–Т —Б—В–∞—В—М–µ –њ–Њ–≥–Њ–≤–Њ—А–Є–Љ –Њ –љ–∞–ї–Њ–≥–µ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є. –†–∞–Ј–±–µ—А–µ–Љ —Б–ї–µ–і—Г—О—Й–Є–µ –≤–Њ–њ—А–Њ—Б—Л: –Ї–∞–Ї —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –і–∞–љ–љ—Л–є –љ–∞–ї–Њ–≥; —З—В–Њ —П–≤–ї—П–µ—В—Б—П –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –±–∞–Ј–Њ–є; –Ї–∞–Ї–Є–µ –љ–∞–ї–Њ–≥–Њ–≤—Л–µ —Б—В–∞–≤–Ї–Є –њ–Њ –љ–∞–ї–Њ–≥—Г –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Є—Б–њ–Њ–ї—М–Ј—Г—О—В—Б—П; –Ї–∞–Ї —Б—З–Є—В–∞—О—В—Б—П –Ї–≤–∞—А—В–∞–ї—М–љ—Л–µ –∞–≤–∞–љ—Б–Њ–≤—Л–µ –њ–ї–∞—В–µ–ґ–Є –њ–Њ –љ–∞–ї–Њ–≥—Г; –Ї–∞–Ї–Є–µ –њ—А–Њ–≤–Њ–і–Ї–Є –Њ—В—А–∞–ґ–∞—О—В —Г—З–µ—В –љ–∞–ї–Њ–≥—Г –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є.

–Э–∞–ї–Њ–≥ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є

–Э–∞–ї–Њ–≥—Г –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –њ–Њ—Б–≤—П—Й–µ–љ–∞ –≥–ї–∞–≤–∞ 30 –Э–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –Ї–Њ–і–µ–Ї—Б–∞ –†–§, –Њ–Ј–љ–∞–Ї–Њ–Љ–Є—В—М—Б—П —Б –љ–µ–є –≤—Л –Љ–Њ–ґ–µ—В–µ, —Б–Ї–∞—З–∞–≤ –Э–Ъ –†–§ —Б –љ–∞—И–µ–≥–Њ —Б–∞–є—В–∞.

–Ф–∞–љ–љ—Л–є –љ–∞–ї–Њ–≥ –Њ—В–љ–Њ—Б–Є—В—Б—П –Ї —А–µ–≥–Є–Њ–љ–∞–ї—М–љ—Л–Љ. –Ъ —Н—В–Њ–Љ—Г –ґ–µ —В–Є–њ—Г –љ–∞–ї–Њ–≥–Њ–≤ –Њ—В–љ–Њ—Б–Є—В—Б—П –Є —В—А–∞–љ—Б–њ–Њ—А—В–љ—Л–є, –Њ–± –Њ—Б–Њ–±–µ–љ–љ–Њ—Б—В—П—Е —А–∞—Б—З–µ—В–∞ –Ї–Њ—В–Њ—А–Њ–≥–Њ –Љ–Њ–ґ–љ–Њ –њ–Њ—З–Є—В–∞—В—М –Ј–і–µ—Б—М. –Я–ї–∞—В–µ–ї—М—Й–Є–Ї–Є –љ–∞–ї–Њ–≥–∞ вАФ —Н—В–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є. –Т –Ї–∞—З–µ—Б—В–≤–µ –Є–Љ—Г—Й–µ—Б—В–≤–∞, –њ–Њ–і–ї–µ–ґ–∞—Й–µ–≥–Њ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—О, –≤—Л—Б—В—Г–њ–∞—О—В –Њ—Б–љ–Њ–≤–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞, –Ї–Њ—В–Њ—А—Л–µ —З–Є—Б–ї—П—В—Б—П –љ–∞ –±–∞–ї–∞–љ—Б–µ –њ—А–µ–і–њ—А–Є—П—В–Є—П. (–Ч–і–µ—Б—М —Е–Њ—З—Г –Њ—В–Љ–µ—В–Є—В—М, —З—В–Њ –Ј–µ–Љ–µ–ї—М–љ—Л–µ —Г—З–∞—Б—В–Ї–Є –≤–Ї–ї—О—З–∞—В—М –≤ —Н—В–Њ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –љ–µ —Б–ї–µ–і—Г–µ—В, —В–∞–Ї –Ї–∞–Ї –Њ–љ–Є –Њ–±–ї–∞–≥–∞—О—В—Б—П –і—А—Г–≥–Є–Љ –љ–∞–ї–Њ–≥–Њ–Љ вАФ –Ј–µ–Љ–µ–ї—М–љ—Л–Љ.)

–Э–∞–ї–Њ–≥–Њ–≤—Л–є –њ–µ—А–Є–Њ–і вАФ –Ї–∞–ї–µ–љ–і–∞—А–љ—Л–є –≥–Њ–і.

–§–Њ—А–Љ—Г–ї–∞ –і–ї—П —А–∞—Б—З–µ—В–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є

–Э–∞–ї–Њ–≥ = –љ–∞–ї–Њ–≥–Њ–≤–∞—П –±–∞–Ј–∞ * –љ–∞–ї–Њ–≥–Њ–≤–∞—П —Б—В–∞–≤–Ї–∞ / 100%.

–Э–∞–ї–Њ–≥–Њ–≤–∞—П –±–∞–Ј–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є вАФ —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–∞—П –Њ—Б—В–∞—В–Њ—З–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М —Н—В–Є—Е –Њ—Б–љ–Њ–≤–љ—Л—Е —Б—А–µ–і—Б—В–≤.

–Э–∞ –Ј–∞–Љ–µ—В–Ї—Г! –Т 2015 –≥–Њ–і—Г –Њ–ґ–Є–і–∞—О—В—Б—П –Є–Ј–Љ–µ–љ–µ–љ–Є—П –≤ —А–∞—Б—З–µ—В–µ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ —Д–Є–Ј–Є—З–µ—Б–Ї–Є—Е –ї–Є—Ж, –Њ–Ј–љ–∞–Ї–Њ–Љ–Є—В—М—Б—П —Б –љ–Њ–≤–Њ–≤–≤–µ–і–µ–љ–Є—П–Љ–Є –Љ–Њ–ґ–љ–Њ –њ–Њ —Н—В–Њ–є —Б—Б—Л–ї–Ї–µ.

–Э–∞–і–Њ –Њ—В–Љ–µ—В–Є—В—М, —З—В–Њ —Б 2014 –≥–Њ–і–∞ –≤–љ–Њ—Б—П—В—Б—П –љ–µ–Ї–Њ—В–Њ—А—Л–µ –Є–Ј–Љ–µ–љ–µ–љ–Є—П –≤ —А–∞—Б—З–µ—В –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–∞: –і–ї—П —А—П–і–∞ –Њ–±—К–µ–Ї—В–Њ–≤ –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В–Є –Ј–∞ –љ–∞–ї–Њ–≥–Њ–≤—Г—О –±–∞–Ј—Г –±—Г–і–µ—В –±—А–∞—В—М—Б—П –љ–µ —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М, –∞ –Ї–∞–і–∞—Б—В—А–Њ–≤–∞—П. –Я–Њ–і—А–Њ–±–љ–Њ –Њ–± —Н—В–Њ–Љ —З–Є—В–∞–є—В–µ –≤ —Н—В–Њ–є —Б—В–∞—В—М–µ.

–І—В–Њ —В–∞–Ї–Њ–µ –Њ—Б—В–∞—В–Њ—З–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М? –≠—В–Њ —А–∞–Ј–љ–Є—Ж–∞ –Љ–µ–ґ–і—Г –њ–µ—А–≤–Њ–љ–∞—З–∞–ї—М–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В—М—О –Њ–±—К–µ–Ї—В–∞ –Є –љ–∞—З–Є—Б–ї–µ–љ–љ–Њ–є –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є–µ–є.

–Ъ–∞–Ї —А–∞—Б—Б—З–Є—В–∞—В—М —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤—Г—О –Њ—Б—В–∞—В–Њ—З–љ—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М?

–Ф–ї—П —Н—В–Њ–є —Ж–µ–ї–Є –±—Г—Е–≥–∞–ї—В–µ—А –±–µ—А–µ—В –і–∞–љ–љ—Л–µ –њ–Њ –Њ—Б—В–∞—В–Њ—З–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Є–Љ–µ—О—Й–Є—Е—Б—П –Ю–° –љ–∞ –њ–µ—А–≤–Њ–µ —З–Є—Б–ї–Њ –Ї–∞–ґ–і–Њ–≥–Њ –Љ–µ—Б—П—Ж–∞ –Є –њ–Њ—Б–ї–µ–і–љ–µ–µ —З–Є—Б–ї–Њ –і–µ–Ї–∞–±—А—П –Є –Њ–њ—А–µ–і–µ–ї—П–µ—В —Б—А–µ–і–љ–µ–µ –Ј–љ–∞—З–µ–љ–Є–µ.

–†–∞—Б—Б–Љ–Њ—В—А–Є–Љ –і–∞–љ–љ—Л–є –≤–Њ–њ—А–Њ—Б –љ–∞ –њ—А–Є–Љ–µ—А–µ:

–Ю—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П –Є–Љ–µ–µ—В –і–≤–∞ –Њ—Б–љ–Њ–≤–љ—Л—Е —Б—А–µ–і—Б—В–≤–∞ –љ–∞ –±–∞–ї–∞–љ—Б–µ вАФ –∞–≤—В–Њ–Љ–Њ–±–Є–ї—М –Є –Ї–Њ–Љ–њ—М—О—В–µ—А. –Я—А–Є—З–µ–Љ –Ї–Њ–Љ–њ—М—О—В–µ—А –±—Л–ї –Ї—Г–њ–ї–µ–љ –ї–µ—В–Њ–Љ. –Х–ґ–µ–Љ–µ—Б—П—З–љ–∞—П –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є—П –љ–∞ –Ї–Њ–Љ–њ—М—О—В–µ—А вАФ 1000 —А—Г–±., –љ–∞ –∞–≤—В–Њ–Љ–Њ–±–Є–ї—М вАФ 10000 —А—Г–±.

–Ю–њ—А–µ–і–µ–ї—П–µ–Љ –Њ—Б—В–∞—В–Њ—З–љ—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М –њ–Њ —Н—В–Є–Љ –Ю–° –≤ –Ї–∞–ґ–і–Њ–Љ –Љ–µ—Б—П—Ж–µ –≥–Њ–і–∞, —А–µ–Ј—Г–ї—М—В–∞—В—Л —Б–≤–µ–і–µ–љ—Л –≤ —В–∞–±–ї–Є—Ж—Г –љ–Є–ґ–µ:

–†–∞–Ј–±–Є—А–∞–µ–Љ—Б—П —Б –љ–∞–ї–Њ–≥–Њ–Љ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є

–Э–∞–ї–Њ–≥ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є –≤ —Б–Є—Б—В–µ–Љ–µ –љ–∞–ї–Њ–≥–Њ–≤ –†–Њ—Б—Б–Є–Є вАУ –Њ–і–Є–љ –Є–Ј –Њ—Б–љ–Њ–≤–љ—Л—Е, —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ—Л–є —Д–µ–і–µ—А–∞–ї—М–љ—Л–Љ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ–Љ. –Ю–±—К–µ–Ї—В –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П вАФ —Н—В–Њ —Б—А–µ–і—Б—В–≤–∞, –њ—А–Є—Б—Г—В—Б—В–≤—Г—О—Й–Є–µ –љ–∞ –±–∞–ї–∞–љ—Б–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є.

–£–≤–∞–ґ–∞–µ–Љ—Л–µ —З–Є—В–∞—В–µ–ї–Є! –°—В–∞—В—М—П –Њ–њ–Є—Б—Л–≤–∞–µ—В —В–Є–њ–Њ–≤—Л–µ —Б–Є—В—Г–∞—Ж–Є–Є, –љ–Њ –Ї–∞–ґ–і—Л–є —Б–ї—Г—З–∞–є —Г–љ–Є–Ї–∞–ї—М–љ—Л–є.

–Х—Б–ї–Є –≤—Л —Е–Њ—В–Є—В–µ —Г–Ј–љ–∞—В—М, –Ї–∞–Ї —А–µ—И–Є—В—М –Є–Љ–µ–љ–љ–Њ –Т–∞—И—Г –њ—А–Њ–±–ї–µ–Љ—Г — –≤–Њ—Б–њ–Њ–ї—М–Ј—Г–є—В–µ—Б—М —Д–Њ—А–Љ–Њ–є –Њ–љ–ї–∞–є–љ-–Ї–Њ–љ—Б—Г–ї—М—В–∞–љ—В–∞ –≤ –њ—А–∞–≤–Њ–Љ –љ–Є–ґ–љ–µ–Љ —Г–≥–ї—Г —Б–∞–є—В–∞ –Є–ї–Є –њ–Њ–Ј–≤–Њ–љ–Є—В–µ –њ–Њ –њ—А—П–Љ—Л–Љ —В–µ–ї–µ—Д–Њ–љ–∞–Љ:

–≠—В–Њ –±—Л—Б—В—А–Њ –Є –±–µ—Б–њ–ї–∞—В–љ–Њ!

–Я–ї–∞—В–µ–ї—М—Й–Є–Ї–Є –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ вАФ —Н—В–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є, –і–µ–є—Б—В–≤—Г—О—Й–Є–µ –љ–∞ —В–µ—А—А–Є—В–Њ—А–Є–Є —Б—В—А–∞–љ—Л, –љ–∞–ї–Њ–≥ –њ–ї–∞—В–Є—В—Б—П —Б –Є–Љ—Г—Й–µ—Б—В–≤–∞, —Б—В–Њ—П—Й–µ–≥–Њ –љ–∞ –±–∞–ї–∞–љ—Б–µ –і–∞–љ–љ–Њ–є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є. –Э–∞–ї–Њ–≥–Њ–≤—Л–Љ –њ–µ—А–Є–Њ–і–Њ–Љ —Б—З–Є—В–∞–µ—В—Б—П –Ї–∞–ї–µ–љ–і–∞—А–љ—Л–є –≥–Њ–і, –≤ –Ї–Њ—В–Њ—А–Њ–Љ –µ—Б—В—М —В—А–Є –Њ—В—З–µ—В–љ—Л—Е –њ–µ—А–Є–Њ–і–∞: —В—А–Є, —И–µ—Б—В—М –Є –і–µ–≤—П—В—М –Љ–µ—Б—П—Ж–µ–≤. –Ъ–∞–Ї —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –љ–∞–ї–Њ–≥ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є? –Я—А–Њ–≤–Њ–і–Ї–Є –њ–Њ –љ–∞—З–Є—Б–ї–µ–љ–Є—О –Є —Г–њ–ї–∞—В–µ –љ–∞–ї–Њ–≥–∞ –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ—Л –љ–Є–ґ–µ. –Ъ–∞–Ї –њ–ї–∞—В–Є—В—Б—П –љ–∞–ї–Њ–≥? –І—В–Њ —П–≤–ї—П–µ—В—Б—П –Њ–±—К–µ–Ї—В–Њ–Љ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П? –Э–Є–ґ–µ –≤—Л –љ–∞–є–і–µ—В–µ –њ—А–Є–Љ–µ—А —А–∞—Б—З–µ—В–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ. –Ъ–∞–Ї–Є–µ –Є–Ј–Љ–µ–љ–µ–љ–Є—П –≤ –Є—Б—З–Є—Б–ї–µ–љ–Є–Є –і–∞–љ–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –њ—А–Њ–Є–Ј–Њ—И–ї–Є –≤ 2014 –≥–Њ–і? –Ю—В–≤–µ—В—Л –љ–∞ —Н—В–Є –≤–Њ–њ—А–Њ—Б—Л —А–∞–Ј–±–µ—А–µ–Љ –≤ —Б—В–∞—В—М–µ –љ–Є–ґ–µ.

–§–Њ—А–Љ—Г–ї–∞ —А–∞—Б—З–µ—В–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ:

–Э–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞–Љ–Є –≤—Л—Б—В—Г–њ–∞—О—В –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є, –Њ–±–ї–∞–і–∞—О—Й–Є–µ —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—Б—В—М—О. –°—А–µ–і—Б—В–≤–∞ –і–∞–љ–љ–Њ–є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є –µ—Б—В—М –Њ–±—К–µ–Ї—В –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П.

–Э–∞–ї–Њ–≥ = –љ–∞–ї–Њ–≥–Њ–≤–∞—П –±–∞–Ј–∞ * –љ–∞–ї–Њ–≥–Њ–≤–∞—П —Б—В–∞–≤–Ї–∞ / 100%

–Э–∞–ї–Њ–≥–Њ–≤–∞—П –±–∞–Ј–∞ –њ–Њ –љ–∞–ї–Њ–≥—Г –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ

–І—В–Њ–±—Л —А–∞—Б—Б—З–Є—В–∞—В—М –љ–∞–ї–Њ–≥ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ —О—А–Є–і–Є—З–µ—Б–Ї–Є—Е –ї–Є—Ж, –љ–∞–і–Њ –≤–Ј—П—В—М —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤—Г—О –Њ—Б—В–∞—В–Њ—З–љ—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М –Є–Љ—Г—Й–µ—Б—В–≤–∞.

–Э–∞–ї–Њ–≥–Њ–≤–∞—П –±–∞–Ј–∞ = (—Б—Г–Љ–Љ–∞ —Б—В–Њ–Є–Љ–Њ—Б—В–µ–є –Є–Љ—Г—Й–µ—Б—В–≤–∞ –љ–∞ 1 —З–Є—Б–ї–Њ –Ї–∞–ґ–і–Њ–≥–Њ –Љ–µ—Б—П—Ж–∞ + –µ–≥–Њ —Б—В–Њ–Є–Љ–Њ—Б—В—М –љ–∞ –њ–Њ—Б–ї–µ–і–љ–Є–є –і–µ–љ—М –Њ—В—З–µ—В–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞) / 13.

–Ъ–∞–Ї —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–∞—П –Њ—Б—В–∞—В–Њ—З–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М?

–Я—А–µ–ґ–і–µ –≤—Б–µ–≥–Њ, —Е–Њ—З—Г –љ–∞–њ–Њ–Љ–љ–Є—В—М, —З—В–Њ –Њ—Б—В–∞—В–Њ—З–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –Є–Љ—Г—Й–µ—Б—В–≤–∞ вАУ —Н—В–Њ –њ–µ—А–≤–Њ–љ–∞—З–∞–ї—М–љ–∞—П (–Є–ї–Є –≤–Њ—Б—Б—В–∞–љ–Њ–≤–Є—В–µ–ї—М–љ–∞—П –њ–Њ—Б–ї–µ –њ–µ—А–µ–Њ—Ж–µ–љ–Ї–Є) —Б—В–Њ–Є–Љ–Њ—Б—В—М –Є–Љ—Г—Й–µ—Б—В–≤–∞ –Ј–∞ –Љ–Є–љ—Г—Б–Њ–Љ –љ–∞—З–Є—Б–ї–µ–љ–љ–Њ–є –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є–Є.

–Ф–ї—П —В–Њ–≥–Њ —З—В–Њ–±—Л —А–∞—Б—Б—З–Є—В–∞—В—М —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М, –љ—Г–ґ–љ–Њ —Б–ї–Њ–ґ–Є—В—М –Њ—Б—В–∞—В–Њ—З–љ—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М –Њ–±—К–µ–Ї—В–∞ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П –љ–∞ 1 —З–Є—Б–ї–Њ –Ї–∞–ґ–і–Њ–≥–Њ –Љ–µ—Б—П—Ж–∞ –≤ –≥–Њ–і—Г –Є –њ—А–Є–±–∞–≤–Є—В—М –Ї –њ–Њ–ї—Г—З–µ–љ–љ–Њ–є —Б—Г–Љ–Љ–µ –Њ—Б—В–∞—В–Њ—З–љ—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М –љ–∞ 31 –і–µ–Ї–∞–±—А—П –Њ—В—З–µ—В–љ–Њ–≥–Њ –≥–Њ–і–∞. –Я–Њ–ї—Г—З–µ–љ–љ–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ –і–µ–ї–Є—В—Б—П –љ–∞ 13.

–Я—А–Є–Љ–µ—А —А–∞—Б—З–µ—В–∞ —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є.

–°—В–Њ–Є–Љ–Њ—Б—В—М –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–∞–≥–∞–µ–Љ–Њ–≥–Њ –Є–Љ—Г—Й–µ—Б—В–≤–∞ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є —А–∞–≤–љ–∞:

–Э–∞–ї–Њ–≥–Њ–≤–∞—П –±–∞–Ј–∞ –њ–Њ –љ–∞–ї–Њ–≥—Г –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –њ–Њ –Є—В–Њ–≥–∞–Љ –њ–µ—А–≤–Њ–≥–Њ –Ї–≤–∞—А—В–∞–ї–∞ —Б–Њ—Б—В–∞–≤–ї—П–µ—В: (100000+105000+110000+115000):4=107500

–Я–Њ –Є—В–Њ–≥–∞–Љ –њ–µ—А–≤–Њ–≥–Њ –њ–Њ–ї—Г–≥–Њ–і–Є—П —Б–Њ—Б—В–∞–≤–Є—В: (100000+105000+110000+115000+120000+115000+90000):7=109285 —А—Г–±.

–Я–Њ –Є—В–Њ–≥–∞–Љ –і–µ–≤—П—В–Є –Љ–µ—Б—П—Ж–µ–≤: (100000+105000+110000+115000+120000+11500+90000+85000+80000+100000):10=96000 —А—Г–±.

–Э–∞–ї–Њ–≥–Њ–≤–∞—П –±–∞–Ј–∞ –њ–Њ –Є—В–Њ–≥–∞–Љ –Њ—В—З–µ—В–љ–Њ–≥–Њ –≥–Њ–і–∞ —Б–Њ—Б—В–∞–≤–Є—В: (100000+105000+110000+115000+120000+115000+90000+85000+80000+100000

–Ш—В–∞–Ї, –љ–∞–ї–Њ–≥ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –њ—А–µ–і–њ—А–Є—П—В–Є–є —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П —З–µ—В—Л—А–µ —А–∞–Ј–∞ –≤ –≥–Њ–і, –њ–Њ –Ї–≤–∞—А—В–∞–ї–∞–Љ —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞—О—В –∞–≤–∞–љ—Б–Њ–≤—Л–µ –њ–ї–∞—В–µ–ґ–Є, –∞ –≤ –Ї–Њ–љ—Ж–µ –≥–Њ–і–∞ вАУ –љ–∞–ї–Њ–≥. –Ш–Љ—Г—Й–µ—Б—В–≤–Њ, –Њ—Б–≤–Њ–±–Њ–ґ–і–µ–љ–љ–Њ–µ –Њ—В –љ–∞–ї–Њ–≥–Њ–≤, –≤ —З–∞—Б—В–љ–Њ—Б—В–Є, –µ–≥–Њ —Б—В–Њ–Є–Љ–Њ—Б—В—М, –≤ —А–∞—Б—З–µ—В –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –±–∞–Ј—Л –љ–µ –≤—Е–Њ–і–Є—В.

–Ф–ї—П –њ—А–∞–≤–Є–ї—М–љ–Њ–≥–Њ —А–∞—Б—З–µ—В–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ, –≤–∞–ґ–љ–Њ –≤–љ–Є–Љ–∞—В–µ–ї—М–љ–Њ–µ –≤–µ–і–µ–љ–Є–µ –і–∞–љ–љ—Л—Е –±—Г—Е—Г—З—С—В–∞:

–Я—А–Є–Љ–µ—А —А–∞—Б—З–µ—В–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ

–Т —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—Б—В–Є –Ю–Ю–Ю –Є–Љ–µ–µ—В—Б—П —В—А–Є –Њ–±—К–µ–Ї—В–∞ –Њ—Б–љ–Њ–≤–љ—Л—Е —Б—А–µ–і—Б—В–≤:

–Ю—Б—В–∞—В–Њ—З–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –Њ—Б–љ–Њ–≤–љ—Л—Е —Б—А–µ–і—Б—В–≤:

–Ъ–∞–Ї —А–∞—Б—Б—З–Є—В–∞—В—М –љ–∞–ї–Њ–≥ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Ј–∞ –≥–Њ–і?

–°—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–∞—П –Њ—Б—В–∞—В–Њ—З–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М —Б–Њ—Б—В–∞–≤–ї—П–µ—В:

–Х—Б–ї–Є –њ—А–Є–љ—П—В—М –љ–∞–ї–Њ–≥–Њ–≤—Г—О —Б—В–∞–≤–Ї—Г —А–∞–≤–љ–Њ–є 2%, —В–Њ –љ–∞–ї–Њ–≥ —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П —Б–ї–µ–і—Г—О—Й–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ:

687307 * 2%=13746,15 —А—Г–±.

–Ш–Ј–Љ–µ–љ–µ–љ–Є—П 2014 –≥–Њ–і–∞ –≤ —А–∞—Б—З–µ—В–µ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ:

–° 1 —П–љ–≤–∞—А—П 2014 –≤ —Б–Є–ї—Г –≤—Б—В—Г–њ–Є–ї–Є –Є–Ј–Љ–µ–љ–µ–љ–Є—П, –≤–љ–µ—Б–µ–љ–љ—Л–µ –≤ –≥–ї–∞–≤—Г 30 –Э–Ъ –†–§ (–Ї–Њ—В–Њ—А–∞—П –Є —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В –њ–Њ—А—П–і–Њ–Ї —А–∞—Б—З–µ—В–∞ –љ–∞–ї–Њ–≥–∞). –Ш–Ј–Љ–µ–љ–µ–љ–Є—П —Г—В–≤–µ—А–ґ–і–µ–љ—Л –§–Ч –Њ—В 02.11.2013 вДЦ307-–§–Ч.

–°–Њ–≥–ї–∞—Б–љ–Њ –љ–Њ–≤–Њ–≤–≤–µ–і–µ–љ–Є—П–Љ, –і–ї—П —А—П–і–∞ –Њ–±—К–µ–Ї—В–Њ–≤ –љ–µ–і–≤–Є–ґ–Є–Љ–Њ–≥–Њ –Є–Љ—Г—Й–µ—Б—В–≤–∞ –љ–∞–ї–Њ–≥ —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П, –љ–µ –Є—Б—Е–Њ–і—П –Є–Ј –Њ—Б—В–∞—В–Њ—З–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є, –∞ –љ–∞ –Њ—Б–љ–Њ–≤–µ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–Њ–є –і–ї—П –љ–Є—Е –Ї–∞–і–∞—Б—В—А–Њ–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є.

–Ю–±—К–µ–Ї—В—Л, –і–ї—П –Ї–Њ—В–Њ—А—Л—Е –њ—А–Є —А–∞—Б—З–µ—В–µ –љ—Г–ґ–љ–Њ –±—А–∞—В—М –Ї–∞–і–∞—Б—В—А–Њ–≤—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М, —Г–Ї–∞–Ј–∞–љ—Л –≤ —Б—В.378.2 –≥–ї.30 –Э–Ъ –†–§, –Ї –љ–Є–Љ –Њ—В–љ–Њ—Б–Є—В—Б—П:

–°—Г–±—К–µ–Ї—В—Л –†–§ —Г—В–≤–µ—А–ґ–і–∞—О—В –њ–µ—А–µ—З–µ–љ—М –Њ–±—К–µ–Ї—В–Њ–≤ –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В–Є, –њ–Њ–њ–∞–і–∞—О—Й–Є—Е –њ–Њ–і –љ–Њ–≤—Л–µ –њ—А–∞–≤–Є–ї–∞ —А–∞—Б—З–µ—В–∞, –і–ї—П –Ї–∞–ґ–і–Њ–≥–Њ –Њ–±—К–µ–Ї—В–∞ —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В—Б—П –Ї–∞–і–∞—Б—В—А–Њ–≤–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М. –Ѓ—А–Є–і–Є—З–µ—Б–Ї–Є–µ –ї–Є—Ж–∞, –Њ–±–љ–∞—А—Г–ґ–Є–≤ –≤ –њ–µ—А–µ—З–љ–µ —Б–≤–Њ–Є –Њ–±—К–µ–Ї—В—Л, –і–Њ–ї–ґ–љ—Л –±—Г–і—Г—В –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –і–ї—П –Є—Б—З–Є—Б–ї–µ–љ–Є—П –Є–Љ—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –Ї–∞–і–∞—Б—В—А–Њ–≤—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М, —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ—Г—О –љ–∞ 1 —З–Є—Б–ї–Њ –Њ—В—З–µ—В–љ–Њ–≥–Њ –≥–Њ–і–∞.

–Х—Б–ї–Є –Њ–±—К–µ–Ї—В –≤–Ї–ї—О—З–µ–љ –≤ –њ–µ—А–µ—З–µ–љ—М —Г–Ї–∞–Ј–∞–љ–љ—Л—Е –≤—Л—И–µ –Њ–±—К–µ–Ї—В–Њ–≤ –≤ —В–µ—З–µ–љ–Є–µ –Њ—В—З–µ—В–љ–Њ–≥–Њ –≥–Њ–і–∞, —В–Њ —А–∞—Б—З–µ—В –љ–∞–ї–Њ–≥–∞ –њ–Њ –љ–Њ–≤—Л–Љ –њ—А–∞–≤–Є–ї–∞–Љ –±—Г–і–µ—В –≤–µ—Б—В–Є—Б—М —В–Њ–ї—М–Ї–Њ —Б –љ–∞—З–∞–ї–∞ —Б–ї–µ–і—Г—О—Й–µ–≥–Њ –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞, –Ј–∞ —В–µ–Ї—Г—Й–Є–є –≥–Њ–і –Є—Б—З–Є—Б–ї–µ–љ–Є–µ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –≤–µ–і–µ—В—Б—П –њ–Њ-—Б—В–∞—А–Њ–Љ—Г.

–Ґ–∞–Ї–ґ–µ, –µ—Б–ї–Є –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Њ—В–љ–µ—Б–µ–љ–Њ –Ї —Г–Ї–∞–Ј–∞–љ–љ—Л–Љ –≤—Л—И–µ –Њ–±—К–µ–Ї—В–∞–Љ, –љ–Њ –Ї–∞–і–∞—Б—В—А–Њ–≤–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –љ–∞ –љ–∞—З–∞–ї–Њ –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ –љ–µ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–∞, —В–Њ —А–∞—Б—З–µ—В –≤–µ–і–µ—В—Б—П –њ–Њ —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–Њ–є –Њ—Б—В–∞—В–Њ—З–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є.

–Ъ–∞–Ї —А–∞—Б—Б—З–Є—В–∞—В—М –љ–∞–ї–Њ–≥ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є –њ–Њ –љ–Њ–≤—Л–Љ –њ—А–∞–≤–Є–ї–∞–Љ 2014 –≥–Њ–і–∞?

–С–µ—А–µ—В—Б—П –Ї–∞–і–∞—Б—В—А–Њ–≤–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –љ–∞ 1 —П–љ–≤–∞—А—П –Њ—В—З–µ—В–љ–Њ–≥–Њ –≥–Њ–і–∞ –Є —Г–Љ–љ–Њ–ґ–∞–µ—В—Б—П –љ–∞ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ—Г—О –і–ї—П —А–µ–≥–Є–Њ–љ–∞ —Б—В–∞–≤–Ї—Г –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ.

–Я—А–Є —А–∞—Б—З–µ—В–µ –Ї–≤–∞—А—В–∞–ї—М–љ—Л—Е –њ–ї–∞—В–µ–ґ–µ–є –љ—Г–ґ–љ–Њ –і–µ–ї–Є—В—М –Ї–∞–і–∞—Б—В—А–Њ–≤—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М –љ–∞ 4 –Є —Г–Љ–љ–Њ–ґ–∞—В—М –љ–∞ —Б—В–∞–≤–Ї—Г.

–Э–∞–ї–Њ–≥–Њ–≤–∞—П —Б—В–∞–≤–Ї–∞

–Ґ–∞–Ї –Ї–∞–Ї –і–∞–љ–љ—Л–є –≤–Є–і –љ–∞–ї–Њ–≥–∞ вАУ —А–µ–≥–Є–Њ–љ–∞–ї—М–љ—Л–є, —В–Њ –љ–∞–ї–Њ–≥–Њ–≤—Л–µ —Б—В–∞–≤–Ї–Є —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞—О—В—Б—П —Б—Г–±—К–µ–Ї—В–∞–Љ–Є –†–§ —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ. –Ч–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ–Љ –ї–Є—И—М —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ—Л –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ—Л–µ –њ–ї–∞–љ–Ї–Є, –≤—Л—И–µ –Ї–Њ—В–Њ—А—Л—Е —Б—В–∞–≤–Ї–∞ –љ–µ –Љ–Њ–ґ–µ—В –њ–Њ–і–љ—П—В—М—Б—П. –Т –љ–∞—Б—В–Њ—П—Й–µ–µ –≤—А–µ–Љ—П —Б—В–∞–≤–Ї–∞ –њ–Њ –љ–∞–ї–Њ–≥—Г –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –љ–µ –Љ–Њ–ґ–µ—В –±—Л—В—М –≤—Л—И–µ 2,2%.

–°—А–Њ–Ї–Є —Г–њ–ї–∞—В—Л

–Ю –Ї–Њ–љ–Ї—А–µ—В–љ—Л—Е —Б—А–Њ–Ї–∞—Е —Г–њ–ї–∞—В—Л –≤ –љ–∞–ї–Њ–≥–Њ–≤–Њ–Љ –Ї–Њ–і–µ–Ї—Б–µ –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є –љ–Є—З–µ–≥–Њ –љ–µ —Б–Ї–∞–Ј–∞–љ–Њ, –Њ–љ–Є —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞—О—В—Б—П –Њ—В–і–µ–ї—М–љ–Њ –Ї–∞–ґ–і—Л–Љ —Б—Г–±—К–µ–Ї—В–Њ–Љ —Д–µ–і–µ—А–∞—Ж–Є–Є –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ.

–Я–Њ –Є—Б—В–µ—З–µ–љ–Є–Є –Ї–∞–ґ–і–Њ–≥–Њ –Є–Ј –љ–∞–Ј–≤–∞–љ–љ—Л—Е –љ–∞–ї–Њ–≥–Њ–≤—Л—Е –њ–µ—А–Є–Њ–і–Њ–≤ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї –Њ–±—П–Ј–∞–љ –њ—А–µ–і–Њ—Б—В–∞–≤–Є—В—М —А–∞—Б—З–µ—В—Л –њ–Њ –∞–≤–∞–љ—Б–Њ–≤—Л–Љ –њ–ї–∞—В–µ–ґ–∞–Љ –Є –і–µ–Ї–ї–∞—А–∞—Ж–Є—О –≤ –Љ–µ—Б—В–љ—Л–µ –љ–∞–ї–Њ–≥–Њ–≤—Л–µ –Њ—А–≥–∞–љ—Л. –Ф–µ–Ї–ї–∞—А–∞—Ж–Є—О –Ј–∞ –≥–Њ–і –љ—Г–ґ–љ–Њ —Б–і–∞—В—М –і–Њ 30 –Љ–∞—А—В–∞ –≥–Њ–і–∞ —Б–ї–µ–і—Г—О—Й–µ–≥–Њ –≥–Њ–і–∞. –Э–∞–њ—А–Є–Љ–µ—А, –Ј–∞ 2013 –≥–Њ–і –љ—Г–ґ–љ–Њ —Б–і–∞—В—М –і–µ–Ї–ї–∞—А–∞—Ж–Є—О –і–Њ 30 –Љ–∞—А—В–∞ 2014 –≥. –Ч–∞ –і–∞–љ–љ—Л–µ –њ–µ—А–Є–Њ–і—Л —А–∞—Б—З–µ—В—Л –њ–Њ –∞–≤–∞–љ—Б–Њ–≤—Л–Љ –њ–ї–∞—В–µ–ґ–∞–Љ –Є –і–µ–Ї–ї–∞—А–∞—Ж–Є–Є –љ—Г–ґ–љ–Њ —Б–і–∞—В—М –і–Њ 30 —З–Є—Б–ї–∞ –Љ–µ—Б—П—Ж–∞, —Б–ї–µ–і—Г—О—Й–µ–≥–Њ –Ј–∞ –Њ—В—З–µ—В–љ—Л–Љ –њ–µ—А–Є–Њ–і–Њ–Љ.

–Ю–±—К–µ–Ї—В–∞–Љ–Є –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П –љ–µ –њ—А–Є–Ј–љ–∞—О—В—Б—П:

–Э–∞–ї–Њ–≥–Њ–≤—Л–µ –ї—М–≥–Њ—В—Л –њ–Њ –љ–∞–ї–Њ–≥—Г –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ

–Я–Њ–ї–Њ–ґ–µ–љ–Є—П –Э–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –Ї–Њ–і–µ–Ї—Б–∞ –њ—А–µ–і—Г—Б–Љ–∞—В—А–Є–≤–∞–µ—В –і–≤–∞ —В–Є–њ–∞ –ї—М–≥–Њ—В:

–° —П–љ–≤–∞—А—П 2012 –≥. –љ–∞–ї–Њ–≥ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –љ–µ —Г–њ–ї–∞—З–Є–≤–∞–µ—В—Б—П –≤ —В–µ—З–µ–љ–Є–µ 3-—Е –ї–µ—В —Б–Њ –і–љ—П –њ–Њ—Б—В–∞–љ–Њ–≤–Ї–Є –љ–∞ —Г—З–µ—В –≤–≤–Њ–і–Є–Љ—Л—Е –њ–Њ—Б–ї–µ —Г–Ї–∞–Ј–∞–љ–љ–Њ–є –і–∞—В—Л –Њ–±—К–µ–Ї—В–Њ–≤, –Є–Љ–µ—О—Й–Є—Е:

–Я–Њ–Љ–Є–Љ–Њ —Н—В–Њ–≥–Њ, —Б 2012 –≥–Њ–і–∞ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–∞ –ї—М–≥–Њ—В–∞ –і–ї—П —Б—Г–і–Њ—Б—В—А–Њ–Є—В–µ–ї—М–љ—Л—Е –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є. –Ґ–∞–Ї–Є–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –љ–µ –њ–ї–∞—В—П—В –љ–∞–ї–Њ–≥ –Ј–∞ –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є–µ, –Є—Б–њ–Њ–ї—М–Ј—Г–µ–Љ–Њ–µ –і–ї—П –љ—Г–ґ–і —Б—Г–і–Њ—Б—В—А–Њ–µ–љ–Є—П.

–Т –Ј–∞–≤–µ—А—И–µ–љ–Є–Є –≤—Б–µ–≥–Њ —Б–Ї–∞–Ј–∞–љ–љ–Њ–≥–Њ –њ–Њ–і—З–µ—А–Ї–љ—С–Љ, —З—В–Њ –Я—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–Њ –†–Њ—Б—Б–Є–Є –≤ 2012 –≥–Њ–і—Г —А–µ—И–Є–ї–Њ –Њ—В–Љ–µ–љ–Є—В—М –љ–∞–ї–Њ–≥ –љ–∞ –і–≤–Є–ґ–Є–Љ–Њ–µ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –і–ї—П –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є. –Я–Њ –Њ—Ж–µ–љ–Ї–µ –Є–љ–Є—Ж–Є–∞—В–Њ—А–Њ–≤, —Н—В–Њ –њ–Њ–Ј–≤–Њ–ї–Є—В —Б—Н–Ї–Њ–љ–Њ–Љ–Є—В—М –љ–∞ –љ–∞–ї–Њ–≥–∞—Е –і–Њ 90 –Љ–ї—А–і. —А—Г–±.

–Я—А–Њ–≤–Њ–і–Ї–Є –њ–Њ —Г—З–µ—В—Г –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ:

–Э–∞—З–Є—Б–ї–µ–љ–Є–µ –Є —Г–њ–ї–∞—В–∞ –љ–∞–ї–Њ–≥–∞ –Њ—В—А–∞–ґ–∞–µ—В—Б—П –љ–∞ –Њ—В–і–µ–ї—М–љ–Њ–Љ —Б—Г–±—Б—З–µ—В–µ —Б—З–µ—В–∞ 68.

–Э–µ –љ–∞—И–ї–Є –≤ —Б—В–∞—В—М–µ –Њ—В–≤–µ—В –љ–∞ –Т–∞—И –≤–Њ–њ—А–Њ—Б?

–Я–Њ–ї—Г—З–Є—В–µ –Є–љ—Б—В—А—Г–Ї—Ж–Є–Є, –Ї–∞–Ї —А–µ—И–Є—В—М –Є–Љ–µ–љ–љ–Њ –Т–∞—И—Г –њ—А–Њ–±–ї–µ–Љ—Г. –Я–Њ–Ј–≤–Њ–љ–Є—В–µ –њ–Њ —В–µ–ї–µ—Д–Њ–љ—Г –њ—А—П–Љ–Њ —Б–µ–є—З–∞—Б:

+7 (499) 653-60-72 –і–Њ–±.445 — –Ь–Њ—Б–Ї–≤–∞ — –Я–Ю–Ч–Т–Ю–Э–Ш–Ґ–ђ

+7 (812) 426-14-07 –і–Њ–±.394 — –°–∞–љ–Ї—В-–Я–µ—В–µ—А–±—Г—А–≥ — –Я–Ю–Ч–Т–Ю–Э–Ш–Ґ–ђ

–Ч–∞–і–∞–є—В–µ –≤–Њ–њ—А–Њ—Б –±–µ—Б–њ–ї–∞—В–љ–Њ –Ј–і–µ—Б—М — –µ—Б–ї–Є –≤—Л –њ—А–Њ–ґ–Є–≤–∞–µ—В–µ –≤ –і—А—Г–≥–Њ–Љ —А–µ–≥–Є–Њ–љ–µ.

–Э–∞–ї–Њ–≥ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є: —А–∞—Б—З–µ—В, —Г–њ–ї–∞—В–∞ –Є –Є–Ј–Љ–µ–љ–µ–љ–Є—П 2018 –≥–Њ–і–∞

–Р–≤—В–Њ—А: –Ъ–Є—А–Є–ї–ї –Ѓ—А—М–µ–≤–Є—З –Ю–±–љ–Њ–≤–ї–µ–љ–Њ: 05.01.2018

–Э–∞–ї–Њ–≥–Њ–Љ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Њ–±–ї–∞–≥–∞–µ—В—Б—П –≤—Б–µ –і–≤–Є–ґ–Є–Љ–Њ–µ –Є –љ–µ–і–≤–Є–ґ–Є–Љ–Њ–µ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є, –њ–Њ–і—А–Њ–±–љ—Л–є –њ–µ—А–µ—З–µ–љ—М –Ї–Њ—В–Њ—А–Њ–≥–Њ —Г–Ї–∞–Ј–∞–љ –≤ —Б—В–∞—В—М–µ 374 –Э–Ъ –†–§.

–Ф–ї—П –Є—Б—З–Є—Б–ї–µ–љ–Є—П –љ–∞–ї–Њ–≥–∞ —Г—З–Є—В—Л–≤–∞–µ—В—Б—П –љ–∞—Е–Њ–і—П—Й–µ–µ—Б—П –љ–∞ –±–∞–ї–∞–љ—Б–µ –Є–Љ—Г—Й–µ—Б—В–≤–Њ:

–Ю–±—К–µ–Ї—В—Л, –Ї–Њ—В–Њ—А—Л–µ –љ–µ –њ–Њ–і–ї–µ–ґ–∞—В –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—О:

- –Ј–µ–Љ–µ–ї—М–љ—Л–µ —Г—З–∞—Б—В–Ї–Є –Є –њ—А–Њ—З–Є–µ –Њ–±—К–µ–Ї—В—Л –њ—А–Є—А–Њ–і–Њ–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П;

- –Є–Љ—Г—Й–µ—Б—В–≤–Њ —Д–µ–і–µ—А–∞–ї—М–љ—Л—Е –Њ—А–≥–∞–љ–Њ–≤ –≤–ї–∞—Б—В–Є, –Є—Б–њ–Њ–ї—М–Ј—Г–µ–Љ–Њ–µ –і–ї—П –љ—Г–ґ–і –Њ–±–Њ—А–Њ–љ—Л;

- –Њ–±—К–µ–Ї—В—Л –Ї—Г–ї—М—В—Г—А–љ–Њ–≥–Њ –љ–∞—Б–ї–µ–і–Є—П –љ–∞—А–Њ–і–Њ–≤ –†–§;

- –Њ–±—К–µ–Ї—В—Л, —Б–≤—П–Ј–∞–љ–љ—Л–µ —Б —П–і–µ—А–љ–Њ–є –Њ—В—А–∞—Б–ї—М—О (—Г—Б—В–∞–љ–Њ–≤–Ї–Є, —Е—А–∞–љ–Є–ї–Є—Й–∞ –Є —В.–і.);

- –ї–µ–і–Њ–Ї–Њ–ї—Л –Є –њ—А–Њ—З–Є–µ —Б—Г–і–∞;

- –Њ–±—К–µ–Ї—В—Л –Ї–Њ—Б–Љ–Є—З–µ—Б–Ї–Њ–є –Њ—В—А–∞—Б–ї–Є;

- –і–≤–Є–ґ–Є–Љ–Њ–µ –Є–Љ—Г—Й–µ—Б—В–≤–Њ, –љ–∞—Е–Њ–і—П—Й–µ–µ—Б—П –љ–∞ –±–∞–ї–∞–љ—Б–µ –љ–∞—З–Є–љ–∞—П —Б 01.01.2013 –≥.;

- –Є–Љ—Г—Й–µ—Б—В–≤–Њ, –њ—А–Є–Њ–±—А–µ—В–∞–µ–Љ–Њ–µ –і–ї—П –њ–µ—А–µ–њ—А–Њ–і–∞–ґ–Є –Є —В. –і.

- –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є —Г–≥–Њ–ї–Њ–≤–љ–Њ-–њ—А–Њ—Ж–µ—Б—Б—Г–∞–ї—М–љ–Њ–є —Б–Є—Б—В–µ–Љ—Л –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –Є–Љ—Г—Й–µ—Б—В–≤–∞, –Ї–Њ—В–Њ—А–Њ–µ –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –і–ї—П –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П –Є—Е —Д—Г–љ–Ї—Ж–Є–є;

- —А–µ–ї–Є–≥–Є–Њ–Ј–љ—Л–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –Є–Љ—Г—Й–µ—Б—В–≤–∞, –Є—Б–њ–Њ–ї—М–Ј—Г–µ–Љ–Њ–≥–Њ –і–ї—П –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П —А–µ–ї–Є–≥–Є–Њ–Ј–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є;

- –Њ–±—Й–µ—А–Њ—Б—Б–Є–є—Б–Ї–Є–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є–љ–≤–∞–ї–Є–і–Њ–≤ (–љ–µ –Љ–µ–љ–µ–µ 80% –Є–љ–≤–∞–ї–Є–і–Њ–≤) –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –Є–Љ—Г—Й–µ—Б—В–≤–∞, –Ї–Њ—В–Њ—А–Њ–µ –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –і–ї—П –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П –Є–Љ–Є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є —Г–Ї–∞–Ј–∞–љ–љ–Њ–є –≤ —Г—Б—В–∞–≤–µ;

- –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є, –Ј–∞–љ–Є–Љ–∞—О—Й–Є–µ—Б—П –≤—Л–њ—Г—Б–Ї–Њ–Љ —Д–∞—А–Љ–∞—Ж–µ–≤—В–Є—З–µ—Б–Ї–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є, –Ї–∞—Б–∞–µ–Љ–Њ –Є–Љ—Г—Й–µ—Б—В–≤–∞, –Ї–Њ—В–Њ—А–Њ–µ –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –і–ї—П –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –њ—А–µ–њ–∞—А–∞—В–Њ–≤ –љ–∞–њ—А–∞–≤–ї–µ–љ–љ—Л—Е –љ–∞ –±–Њ—А—М–±—Г —Б —Н–њ–Є–і–µ–Љ–Є—П–Љ–Є –Є —Н–њ–Є–Ј–Њ–Њ—В–Є—П–Љ–Є;

- –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є, –њ–Њ–ї—Г—З–Є–≤—И–Є—Е —Б—В–∞—В—Г—Б —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ вАЬ–°–Ї–Њ–ї–Ї–Њ–≤–ЊвАЭ;

- —Б—Г–і–Њ—Б—В—А–Њ–Є—В–µ–ї—М–љ—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –Ґ–Ь–¶ –Є—Б–њ–Њ–ї—М–Ј—Г–µ–Љ—Л—Е –і–ї—П —А–µ–Љ–Њ–љ—В–∞ –Є —Б—В—А–Њ–Є—В–µ–ї—М—Б—В–≤–∞ —Б—Г–і–Њ–≤;

- —Г–њ—А–∞–≤–ї—П—О—Й–Є–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –Њ—Б–Њ–±—Л—Е —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є—Е –Ј–Њ–љ –Є —В. –і.

- –і–ї—П —А–Њ—Б—Б–Є–є—Б–Ї–Њ–є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є вАФ –≤ –±—О–і–ґ–µ—В –њ–Њ –Љ–µ—Б—В–Њ–љ–∞—Е–Њ–ґ–і–µ–љ–Є—О –і–∞–љ–љ–Њ–є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є;

- –і–ї—П –Є–љ–Њ—Б—В—А–∞–љ–љ–Њ–є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є вАФ –≤ –±—О–і–ґ–µ—В –њ–Њ –Љ–µ—Б—В—Г —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є —А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—М—Б—В–≤–∞ –Є–ї–Є –њ–Њ –Љ–µ—Б—В—Г –љ–∞—Е–Њ–ґ–і–µ–љ–Є—П –љ–µ–і–≤–Є–ґ–Є–Љ–Њ–≥–Њ –Є–Љ—Г—Й–µ—Б—В–≤–∞, —Г–Ї–∞–Ј–∞–љ–љ–Њ–≥–Њ –≤ —Б—В–∞—В—М–µ 375 –Э–Ъ –†–§;

- –і–ї—П –Њ–±–Њ—Б–Њ–±–ї–µ–љ–љ—Л—Е –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–є, –Є–Љ–µ—О—Й–Є—Е –Њ—В–і–µ–ї—М–љ—Л–є –±–∞–ї–∞–љ—Б, –≤ –±—О–і–ґ–µ—В —Б—Г–±—К–µ–Ї—В–∞ –њ–Њ –Љ–µ—Б—В–Њ–љ–∞—Е–Њ–ґ–і–µ–љ–Є—О –Ї–∞–ґ–і–Њ–≥–Њ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П.

- –Ю–њ—А–µ–і–µ–ї–µ–љ–Є–µ –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –±–∞–Ј—Л (375-–∞—П —Б—В–∞—В—М—П).

- –£–Ї–∞–Ј–∞–љ–Є–µ –љ–∞ –љ–∞–ї–Њ–≥–Њ–≤—Л–є –њ–µ—А–Є–Њ–і (379-–∞—П —Б—В–∞—В—М—П).

- –Ь–∞–Ї—Б–Є–Љ—Г–Љ –љ–∞–ї–Њ–≥–Њ–≤—Л—Е —Б—В–∞–≤–Њ–Ї (380-–∞—П —Б—В–∞—В—М—П).

- –Я–Њ—А—П–і–Њ–Ї –љ–∞—З–Є—Б–ї–µ–љ–Є—П —Н—В–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ (382-–∞—П —Б—В–∞—В—М—П).

- –Я–Њ–ї–љ–Њ–Љ–Њ—З–Є—П —Б—Г–±—К–µ–Ї—В–Њ–≤ (372-–∞—П —Б—В–∞—В—М—П).

- –Т–µ—А—Е–љ–µ–µ –Њ–≥—А–∞–љ–Є—З–µ–љ–Є–µ вАУ 2,2%. –Э–∞ —Б–≤–Њ–µ–є —В–µ—А—А–Є—В–Њ—А–Є–Є —А–µ–≥–Є–Њ–љ—Л –Љ–Њ–≥—Г—В –љ–∞–Ј–љ–∞—З–∞—В—М —Б—В–∞–≤–Ї–Є, —Г—З–Є—В—Л–≤–∞—П –Љ–µ—Б—В–љ—Л–µ —Г—Б–ї–Њ–≤–Є—П, –љ–Њ –љ–µ –≤—Л—И–µ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–Њ–є –њ–ї–∞–љ–Ї–Є.

- –Ц–µ–ї–µ–Ј–љ—Г—О –і–Њ—А–Њ–≥—Г —Б –Є–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А–Њ–є.

- –Ґ—А—Г–±–Њ–њ—А–Њ–≤–Њ–і—Л —Б –Є–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А–Њ–є.

- –Ь–∞–≥–Є—Б—В—А–∞–ї—М–љ—Л–µ —Н–ї–µ–Ї—В—А–Њ—Б–µ—В–Є –Є —Б–Њ–њ—Г—В—Б—В–≤—Г—О—Й–µ–µ –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є–µ.

- 0,1% –і–ї—П –њ–Њ–Љ–µ—Й–µ–љ–Є–є –Є –≥–∞—А–∞–ґ–µ–є, –Њ—Ж–µ–љ–µ–љ–љ—Л—Е –і–Њ 10 –Љ–ї–љ. —А—Г–±–ї–µ–є –њ–Њ –Ї–∞–і–∞—Б—В—А—Г –Є –і–Њ 0,3 –Љ–ї–љ. –њ–Њ –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є.

- 0,15% вАУ –і–Њ 20 –Љ–ї–љ. –њ–Њ –Ї–∞–і–∞—Б—В—А—Г.

- 0,2% вАУ –і–Њ 50 –Љ–ї–љ. –њ–Њ –Ї–∞–і–∞—Б—В—А—Г.

- 0,3% вАУ –і–Њ 300 –Љ–ї–љ. –њ–Њ –Ї–∞–і–∞—Б—В—А—Г –Є 0,3 –Љ–ї–љ. –њ–Њ –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є –Є –љ–µ–Њ–Ї–Њ–љ—З–µ–љ–љ–Њ–µ —Б—В—А–Њ–Є—В–µ–ї—М—Б—В–≤–Њ.

- 2% вАУ –≤—Б–µ, –Є–Љ–µ—О—Й–µ–µ –±–Њ–ї—М—И—Г—О –Њ—Ж–µ–љ–Ї—Г.

- 0,5% вАУ –љ–µ —Г—З—В–µ–љ–љ–Њ–µ –≤—Л—И–µ.

- –Ъ–≤–∞—А—В–∞–ї (–∞–≤–∞–љ—Б–Њ–≤—Л–µ –њ–ї–∞—В–µ–ґ–Є).

- –У–Њ–і (–њ–Њ–ї–љ–∞—П –Њ–њ–ї–∞—В–∞ –љ–∞–ї–Њ–≥–∞ –Ј–∞ –≤—Л—З–µ—В–Њ–Љ –∞–≤–∞–љ—Б–∞).

- –Ъ–∞–Ї –њ—А–Њ–Є–Ј–≤–Њ–і–љ–∞—П –Њ—В —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –≤—Б–µ–≥–Њ –њ–Њ–і–Њ—В—З–µ—В–љ–Њ–≥–Њ –Є–Љ—Г—Й–µ—Б—В–≤–∞. –Я—А–Є —Н—В–Њ–Љ —Г—З–Є—В—Л–≤–∞–µ—В—Б—П –Њ—Б—В–∞—В–Њ—З–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М.

- –Ъ–∞–Ї –≤–µ–ї–Є—З–Є–љ–∞ –Ї–∞–і–∞—Б—В—А–Њ–≤–Њ–є –Њ—Ж–µ–љ–Ї–Є –љ–∞ 1-–µ–µ —П–љ–≤–∞—А—П –і–∞–љ–љ–Њ–≥–Њ –≥–Њ–і–∞.

- –Ґ–Є—В—Г–ї—М–љ—Л–є –ї–Є—Б—В —Б —А–µ–Ї–≤–Є–Ј–Є—В–∞–Љ–Є –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞.

- 1-—Л–є —А–∞–Ј–і–µ–ї —Б –Є—В–Њ–≥–∞–Љ–Є —А–∞—Б—З–µ—В–Њ–≤ —Б—Г–Љ–Љ –∞–≤–∞–љ—Б–Њ–≤—Л—Е –њ–ї–∞—В–µ–ґ–µ–є.

- 2-–Њ–є —А–∞–Ј–і–µ–ї, –≥–і–µ –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ—Л —А–∞—Б—З–µ—В—Л –Њ—В–µ—З–µ—Б—В–≤–µ–љ–љ—Л—Е –Є –Є–љ–Њ—Б—В—А–∞–љ–љ—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є –њ–Њ –њ–Њ–і–ї–µ–ґ–∞—Й–µ–Љ—Г –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—О –Є–Љ—Г—Й–µ—Б—В–≤—Г.

- 3-–Є–є —А–∞–Ј–і–µ–ї —Б —А–∞—Б—З–µ—В–∞–Љ–Є –љ–∞–ї–Њ–≥–∞ –њ–Њ –Ї–∞–і–∞—Б—В—А–Њ–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є.

- –Я—А–Є –Ї–∞–і–∞—Б—В—А–Њ–≤–Њ–є –Њ—Ж–µ–љ–Ї–µ: –љ–∞–ї–Њ–≥ = –Ї–∞–і–∞—Б—В—А–Њ–≤–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М√Ч—Б—В–∞–≤–Ї–∞ –љ–∞–ї–Њ–≥–∞.

- –Я—А–Є —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–Њ–є –Њ—Ж–µ–љ–Ї–∞: –љ–∞–ї–Њ–≥ = (—Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М вАУ –љ–µ–Њ–±–ї–∞–≥–∞–µ–Љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М)√Ч—Б—В–∞–≤–Ї–∞ –љ–∞–ї–Њ–≥–∞ вАУ –≥–Њ–і–Њ–≤–Њ–є –∞–≤–∞–љ—Б вАУ –ї—М–≥–Њ—В—Л.

- –Э–∞–ї–Њ–≥ = (–Ї–∞–і–∞—Б—В—А–Њ–≤–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М√Ч–љ–∞–ї–Њ–≥–Њ–≤–∞—П —Б—В–∞–≤–Ї–∞ + –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Њ–љ–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М√Ч–љ–∞–ї–Њ–≥–Њ–≤–∞—П —Б—В–∞–≤–Ї–∞)√Ч–Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В —Б–љ–Є–ґ–µ–љ–Є—П + –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Њ–љ–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М√Ч–љ–∞–ї–Њ–≥–Њ–≤–∞—П —Б—В–∞–≤–Ї–∞.

- –Ю–њ—А–µ–і–µ–ї–Є—В—М—Б—П —Б –Є–Љ—Г—Й–µ—Б—В–≤–Њ–Љ, –њ–Њ–њ–∞–і–∞—О—Й–Є–Љ –њ–Њ–і –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є–µ.

- –Т—Л—П—Б–љ–Є—В—М –Ї–∞–Ї–Њ–є –Љ–µ—В–Њ–і –Њ—Ж–µ–љ–Ї–Є –њ—А–Є–Љ–µ–љ—П–µ—В—Б—П: –Ї–∞–і–∞—Б—В—А–Њ–≤—Л–є –Є–ї–Є –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Њ–љ–љ—Л–є.

- –†–∞—Б—Б—З–Є—В–∞—В—М –љ–∞–ї–Њ–≥–Њ–≤—Г—О –±–∞–Ј—Г —Б —Г—З–µ—В–Њ–Љ –ї—М–≥–Њ—В–љ–Њ–≥–Њ –Є–Љ—Г—Й–µ—Б—В–≤–∞.

- –£–Ј–љ–∞—В—М –љ–∞–ї–Њ–≥–Њ–≤—Г—О —Б—В–∞–≤–Ї—Г.

- –†–∞—Б—Б—З–Є—В–∞—В—М —Б—Г–Љ–Љ—Г –љ–∞–ї–Њ–≥–∞.

- –Т —Б–ї—Г—З–∞–µ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В–Є —А–∞—Б—Б—З–Є—В–∞—В—М –Є –Њ–њ–ї–∞—В–Є—В—М –∞–≤–∞–љ—Б (–њ–Њ–Ї–≤–∞—А—В–∞–ї—М–љ–Њ).

- –Я—А–Њ–Є–Ј–≤–µ—Б—В–Є –Є—В–Њ–≥–Њ–≤—Л–є —А–∞—Б—З–µ—В –љ–∞–ї–Њ–≥–∞ —Б —Г—З–µ—В–Њ–Љ –≤–Њ–Ј–Љ–Њ–ґ–љ—Л—Е –ї—М–≥–Њ—В.

- –Ъ–Њ–Љ–њ–∞–љ–Є—П –Є–Љ–µ–µ—В –љ–∞ –±–∞–ї–∞–љ—Б–µ –Є–Љ—Г—Й–µ—Б—В–≤–Њ —Б –Њ—Б—В–∞—В–Њ—З–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В—М—О 40000 —А—Г–±–ї–µ–є.

- –Х–ґ–µ–Љ–µ—Б—П—З–љ–∞—П –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є—П вАУ 1000 —А—Г–±–ї–µ–є.

- –°—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П —В–∞–Ї: –Ю—Б—В–∞—В–Њ—З–љ–∞—П –Њ—Ж–µ–љ–Ї–∞ –љ–∞ –Ї–Њ–љ–µ—Ж –≥–Њ–і–∞ —Б—Г–Љ–Љ–Є—А—Г–µ—В—Б—П —Б —В–∞–Ї–Њ–є –ґ–µ –Њ—Ж–µ–љ–Ї–Њ–є –љ–∞ –Ї–Њ–љ–µ–є –Љ–µ—Б—П—Ж–∞ (12-—В–Є) –Є –і–µ–ї–Є—В—Б—П –љ–∞ 13. –Ш—В–Њ–≥–Њ вАУ 412000/13 = 31692 —А—Г–±–ї—П.

- –Я—А–Є —Б—В–∞–≤–Ї–µ –љ–∞–ї–Њ–≥–∞ –≤ —А–µ–≥–Є–Њ–љ–µ —А–∞–≤–љ–Њ–є 1,5%, —Б—Г–Љ–Љ–∞ –љ–∞–ї–Њ–≥–∞ –±—Г–і–µ—В —А–∞–≤–љ–∞: 31692√Ч1,2/100 = 380 —А—Г–±–ї–µ–є.

- –Ъ–∞–і–∞—Б—В—А–Њ–≤–∞—П –Њ—Ж–µ–љ–Ї–∞ вАУ 2500000 —А—Г–±–ї–µ–є.

- –Ш–Ј –љ–µ–≥–Њ –њ–Њ–і –ї—М–≥–Њ—В–Њ–є вАУ –љ–∞ —Б—Г–Љ–Љ—Г 130000 —А—Г–±–ї–µ–є.

- –°—В–∞–≤–Ї–∞ –њ–Њ —А–µ–≥–Є–Њ–љ—Г вАУ 2,2%.

- –£–њ–ї–∞—З–µ–љ–Њ –∞–≤–∞–љ—Б–∞ вАУ 20000 —А—Г–±–ї–µ–є.

- –†–∞—Б—З–µ—В: (2500000 вАУ 1300000)√Ч2,2/100 вАУ 20000 = 6400 —А—Г–±–ї–µ–є.

- –Ш—Б—Е–Њ–і–љ—Л–µ –і–∞–љ–љ—Л–µ: –Ї–≤–∞—А—В–Є—А–∞ 63 –Љ 2 , —Б—В–Њ–Є–Љ–Њ—Б—В—М –њ–Њ –Ї–∞–і–∞—Б—В—А—Г вАУ 2100000 —А—Г–±–ї–µ–є, –њ–Њ –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є вАУ 340000 —А—Г–±–ї–µ–є.

- –°—В–∞–≤–Ї–∞ –љ–∞–ї–Њ–≥–∞ –≤ –Њ–±–Њ–Є—Е —Б–ї—Г—З–∞—П—Е вАУ 0,1%.

- –Ы—М–≥–Њ—В–∞ вАУ 20–Љ 2 .

- –Ъ–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В –љ–∞ –њ–Њ–љ–Є–ґ–µ–љ–Є–µ вАУ 0,4.

- –Ъ–∞–і–∞—Б—В—А–Њ–≤–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М —Б —Г—З–µ—В–Њ–Љ –ї—М–≥–Њ—В—Л: 2100000 вАУ 666700 = 1433300 —А—Г–±–ї–µ–є.

- –Т–µ–ї–Є—З–Є–љ–∞ –і–∞–љ–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞: 1433300√Ч0,1/100 = 1433 —А—Г–±–ї–µ–є.

- –Т–µ–ї–Є—З–Є–љ–∞ –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Њ–љ–љ–Њ–є —З–∞—Б—В–Є –љ–∞–ї–Њ–≥–∞: 340000√Ч0,1/100 = 340 —А—Г–±–ї–µ–є, –∞ —Б —Г—З–µ—В–Њ–Љ –і–µ—Д–ї—П—В–Њ—А–∞ вАУ 340√Ч1,329 = 452 —А—Г–±–ї—П.

- –†–∞–Ј–љ–Є—Ж–∞ –Љ–µ–ґ–і—Г –љ–Є–Љ–Є: 1433 вАУ 452 = 981 —А—Г–±–ї—П.

- –Р —Б —Г—З–µ—В–Њ–Љ –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В–∞: 981√Ч0,4 = 392 —А—Г–±–ї–µ–є.

- –Ш—В–Њ–≥: 392 + 452 = 844 —А—Г–±–ї—П.

–Ч–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ–Љ –Ј–∞–Ї—А–µ–њ–ї–µ–љ –њ–Њ–ї–љ—Л–є –њ–µ—А–µ—З–µ–љ—М –ї—М–≥–Њ—В–љ—Л—Е –Ї–∞—В–µ–≥–Њ—А–Є–є, –њ–µ—А–µ—З–Є—Б–ї–µ–љ–љ—Л–є –≤ —Б—В–∞—В—М–µ 381 –Э–Ъ –†–§.

–Ъ–∞—В–µ–≥–Њ—А–Є–Є, –Ї–Њ—В–Њ—А—Л–µ –њ–Њ–ї—М–Ј—Г—О—В—Б—П –ї—М–≥–Њ—В–∞–Љ–Є –њ–Њ –љ–∞–ї–Њ–≥—Г –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ:

–†–∞—Б—З–µ—В –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Є –∞–≤–∞–љ—Б–Њ–≤—Л—Е –њ–ї–∞—В–µ–ґ–µ–є

–Ф–ї—П —А–∞—Б—З–µ—В–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Є—Б—З–Є—Б–ї–Є—В —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М —Н—В–Њ–≥–Њ –Є–Љ—Г—Й–µ—Б—В–≤–∞, –Ї–Њ—В–Њ—А–∞—П –±—Г–і–µ—В –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –±–∞–Ј–Њ–є.

–Я—А–Є —Н—В–Њ–Љ –Є–Љ—Г—Й–µ—Б—В–≤–Њ —Г—З–Є—В—Л–≤–∞–µ—В—Б—П –њ–Њ –Њ—Б—В–∞—В–Њ—З–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є, –њ–Њ—А—П–і–Њ–Ї –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П –Ї–Њ—В–Њ—А–Њ–є –Ј–∞–Ї—А–µ–њ–ї–µ–љ –≤ —Г—З–µ—В–љ–Њ–є –њ–Њ–ї–Є—В–Є–Ї–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є.

–°—В–∞–≤–Ї–∞ –њ–Њ –љ–∞–ї–Њ–≥—Г –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В—Б—П –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М–љ—Л–Љ–Є –∞–Ї—В–∞–Љ–Є —Б—Г–±—К–µ–Ї—В–Њ–≤ –†–§ –Є –љ–µ –Љ–Њ–ґ–µ—В –њ—А–µ–≤—Л—И–∞—В—М 2,2%. –†–∞–Ј–Љ–µ—А –љ–∞–ї–Њ–≥–Њ–≤–Њ–є —Б—В–∞–≤–Ї–Є –Ј–∞–≤–Є—Б–Є—В –Њ—В –≤–Є–і–∞ –Є–Љ—Г—Й–µ—Б—В–≤–∞ –Є –Ї–∞—В–µ–≥–Њ—А–Є–Є –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞.

–Ф–ї—П —А–∞—Б—З–µ—В–∞ –љ–∞–ї–Њ–≥–∞ –Ї —Г–њ–ї–∞—В–µ –њ—А–Є–Љ–µ–љ—П–µ—В—Б—П —Д–Њ—А–Љ—Г–ї–∞:

–Э–∞–ї–Њ–≥ = –љ–∞–ї–Њ–≥–Њ–≤–∞—П –±–∞–Ј–∞ *–љ–∞–ї–Њ–≥–Њ–≤—Г—О —Б—В–∞–≤–Ї—Г/100.

[box type=¬їinfo¬ї border=¬їfull¬ї icon=¬їnone¬ї] –Я—А–Є–Љ–µ—А:

–Э–∞ –±–∞–ї–∞–љ—Б–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є–Љ–µ–µ—В—Б—П —Б—В–∞–љ–Њ–Ї. –Ю—Б—В–∞—В–Њ—З–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –љ–∞ 01.01.18 –≥. —Б–Њ—Б—В–∞–≤–ї—П–µ—В 80 000 —А—Г–±–ї–µ–є. –Х–ґ–µ–Љ–µ—Б—П—З–љ–Њ –љ–∞ –љ–µ–≥–Њ –љ–∞—З–Є—Б–ї—П–µ—В—Б—П –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є—П –≤ —А–∞–Ј–Љ–µ—А–µ 2 000 —А—Г–±–ї–µ–є.

–Ю—Б—В–∞—В–Њ—З–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –Ј–∞ –њ–µ—А–≤—Л–є –Ї–≤–∞—А—В–∞–ї 2018 –≥–Њ–і–∞:

вАҐ —П–љ–≤–∞—А—М вАФ 78 000 (80 000 вАФ 2 000);

вАҐ —Д–µ–≤—А–∞–ї—М вАФ 76 000 (78 000 вАФ 2 000);

вАҐ –Љ–∞—А—В вАФ 74 000 (76 000 вАФ 2 000).

–Ш—В–Њ–≥–Њ –љ–∞–ї–Њ–≥–Њ–≤–∞—П –±–∞–Ј–∞ –±—Г–і–µ—В —А–∞–≤–љ–∞ 77 000 —А—Г–±–ї–µ–є (308 000 (80 000 + 78 000 + 76 000 + 74 000) / 4)

–Р–≤–∞–љ—Б–Њ–≤—Л–є –њ–ї–∞—В–µ–ґ –Ј–∞ 1-–є –Ї–≤–∞—А—В–∞–ї: 77 000 * 2,2 % = 1694 —А—Г–±–ї—П.[/su_note]

–Т —Б–ї—Г—З–∞–µ –љ–∞—Е–Њ–ґ–і–µ–љ–Є—П –љ–∞ –±–∞–ї–∞–љ—Б–µ –љ–µ—Б–Ї–Њ–ї—М–Ї–Є—Е –Њ–±—К–µ–Ї—В–Њ–≤ –Є–Љ—Г—Й–µ—Б—В–≤–∞ –Њ–±—Й–µ–є –Њ—Б—В–∞—В–Њ—З–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В—М—О —Б—З–Є—В–∞–µ—В—Б—П —Б—Г–Љ–Љ–∞ –Њ—Б—В–∞—В–Њ—З–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –њ–Њ –≤—Б–µ–Љ –Њ–±—К–µ–Ї—В–∞–Љ.

[box type=¬їinfo¬ї border=¬їfull¬ї icon=¬їnone¬ї] –Я—А–Є–Љ–µ—А:

–Э–∞ –±–∞–ї–∞–љ—Б–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –љ–∞—Е–Њ–і–Є—В—Б—П —Б—В–∞–љ–Њ–Ї, –Њ—Б—В–∞—В–Њ—З–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –Ї–Њ—В–Њ—А–Њ–≥–Њ –љ–∞ 01.01.17 –≥. —Б–Њ—Б—В–∞–≤–ї—П–µ—В 80 000 (–µ–ґ–µ–Љ–µ—Б—П—З–љ–∞—П –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є—П 2 000 —А—Г–±–ї–µ–є) –Є –∞–≤—В–Њ–Љ–Њ–±–Є–ї—М, –Њ—Б—В–∞—В–Њ—З–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –Ї–Њ—В–Њ—А–Њ–≥–Њ –љ–∞ 01.01.16 –≥. 250 000 —А—Г–±–ї–µ–є (–µ–ґ–µ–Љ–µ—Б—П—З–љ–∞—П –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є—П 6 500 —А—Г–±–ї–µ–є).

–Ю—Б—В–∞—В–Њ—З–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –Ј–∞ –њ–µ—А–≤—Л–є –Ї–≤–∞—А—В–∞–ї 2018 –≥–Њ–і–∞:

вАҐ —П–љ–≤–∞—А—М вАФ 78 000 + 243 500;

вАҐ —Д–µ–≤—А–∞–ї—М вАФ 76 000 + 237 000;

вАҐ –Љ–∞—А—В вАФ 74 000 + 230 500.

–Ш—В–Њ–≥–Њ –љ–∞–ї–Њ–≥–Њ–≤–∞—П –±–∞–Ј–∞ –±—Г–і–µ—В —А–∞–≤–љ–∞ 317 250 —А—Г–±–ї–µ–є (1 269 000 (330 000 + 321 500 + 313 000 + 304 500) / 4).

–Р–≤–∞–љ—Б–Њ–≤—Л–є –њ–ї–∞—В–µ–ґ –Ј–∞ 1-–є –Ї–≤–∞—А—В–∞–ї: 317 250 * 2,2% = 6979,50 —А—Г–±–ї–µ–є.[/su_note]

–Я–Њ—А—П–і–Њ–Ї —Г–њ–ї–∞—В—Л –∞–≤–∞–љ—Б–Њ–≤—Л—Е –њ–ї–∞—В–µ–ґ–µ–є –њ–Њ –љ–∞–ї–Њ–≥—Г –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Є —Б–і–∞—З–Є –Њ—В—З–µ—В–љ–Њ—Б—В–Є

–Ч–∞ –љ–∞–ї–Њ–≥–Њ–≤—Л–є –њ–µ—А–Є–Њ–і –њ–Њ –љ–∞–ї–Њ–≥—Г –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –њ—А–Є–љ—П—В –≥–Њ–і.

–Р–≤–∞–љ—Б–Њ–≤—Л–µ –њ–ї–∞—В–µ–ґ–Є —Г–њ–ї–∞—З–Є–≤–∞—О—В—Б—П –µ–ґ–µ–Ї–≤–∞—А—В–∞–ї—М–љ–Њ –≤ —Б—А–Њ–Ї–Є —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ—Л–µ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ–Љ.

–Э–∞–ї–Њ–≥–Њ–≤–∞—П –і–µ–Ї–ї–∞—А–∞—Ж–Є—П –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П–µ—В—Б—П –њ–Њ –Є—Б—В–µ—З–µ–љ–Є–Є –≤—Б–µ—Е –Њ—В—З–µ—В–љ—Л—Е –Є –љ–∞–ї–Њ–≥–Њ–≤—Л—Е –њ–µ—А–Є–Њ–і–Њ–≤. –Ш—В–Њ–≥–Њ–≤–∞—П –≥–Њ–і–Њ–≤–∞—П –і–µ–Ї–ї–∞—А–∞—Ж–Є—П –њ–Њ–і–∞–µ—В—Б—П –і–Њ 30 –Љ–∞—А—В–∞ —Б–ї–µ–і—Г—О—Й–µ–≥–Њ –≥–Њ–і–∞.

–Ш–Ј–Љ–µ–љ–µ–љ–Є—П –≤ –љ–∞–ї–Њ–≥–µ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ 2018 –≥–Њ–і–∞

–°–∞–Љ—Л–Љ –≥–ї–∞–≤–љ—Л–Љ –љ–Њ–≤—И–µ—Б—В–≤–Њ–Љ –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ —П–≤–ї—П–µ—В—Б—П –µ–≥–Њ –Њ—В–Љ–µ–љ–∞ –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –≤—Б–µ–≥–Њ –і–≤–Є–ґ–Є–Љ–Њ–≥–Њ –Є–Љ—Г—Й–µ—Б—В–≤–∞, –њ–Њ—Б—В–∞–≤–ї–µ–љ–љ–Њ–≥–Њ –љ–∞ –±–∞–ї–∞–љ—Б, –љ–∞—З–Є–љ–∞—П —Б 1 —П–љ–≤–∞—А—П 2013 –≥–Њ–і–∞. –≠—В–Є –Є–Ј–Љ–µ–љ–µ–љ–Є—П –Ј–∞–Ї—А–µ–њ–ї–µ–љ—Л –Ј–∞–Ї–Њ–љ–Њ–Љ 202-–§–Ч –Њ—В 29.11.12 –≥. –Є –Ї–Њ—Б–љ—Г—В—М—Б—П –±–Њ–ї—М—И–Њ–≥–Њ –Ї–Њ–ї–Є—З–µ—Б—В–≤–∞ —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–≤.

–Э–µ —Б—В–Њ–Є—В –Ј–∞–±—Л–≤–∞—В—М, —З—В–Њ –і–≤–Є–ґ–Є–Љ–Њ–µ –Є–Љ—Г—Й–µ—Б—В–≤–Њ, –њ—А–Є–љ—П—В–Њ–µ –љ–∞ –±–∞–ї–∞–љ—Б –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –і–Њ 01.01.2014 –≥. –њ—А–Њ–і–Њ–ї–ґ–∞–µ—В –Њ–±–ї–∞–≥–∞—В—М—Б—П –љ–∞–ї–Њ–≥–Њ–Љ.

–Ъ–Њ–љ–µ—З–љ–Њ, –≤ —Н—В–Њ–є —Б—В–∞—В—М–µ –Љ—Л –і–∞–ї–Є –Њ–±—Й–Є–є –і–∞–љ–љ—Л–µ –Њ –љ–∞–ї–Њ–≥–µ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ. –С–Њ–ї–µ–µ –њ–Њ–і—А–Њ–±–љ—Л–µ –Є —В–Њ—З–љ—Л–µ –і–∞–љ–љ—Л–µ –Љ–Њ–ґ–љ–Њ –љ–∞–є—В–Є –≤ 30-–Њ–є –≥–ї–∞–≤–µ –Э–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –Ї–Њ–і–µ–Ї—Б–∞ –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є —Д–µ–і–µ—А–∞—Ж–Є–Є, –њ–Њ—Б–≤—П—Й–µ–љ–љ–Њ–є —Н—В–Њ–Љ—Г –љ–∞–ї–Њ–≥—Г.

–Ф–Њ–±—А—Л–є –і–µ–љ—М, –Њ–њ–µ—З–∞—В–Ї–∞ –≤ –і–∞—В–µ, —Б 01.01.2013, –∞ –љ–µ —Б 01.01.2014 –≥.

–Т –њ—А–Є–Љ–µ—А–µ –љ–µ–њ—А–∞–≤–Є–ї—М–љ–Њ —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –Њ—Б—В–∞—В–Њ—З–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –Ј–∞ 1 –Ї–≤–∞—А—В–∞–ї 2014, –љ—Г–ґ–љ–Њ —Б–ї–Њ–ґ–Є—В—М –Њ—Б—В–∞—В–Њ—З–љ—Л–µ —Б—В–Њ–Є–Љ–Њ—Б—В–Є –љ–∞ 1 —П–љ–≤–∞—А—П, 1 —Д–µ–≤—А–∞–ї—П, 1 –Љ–∞—А—В–∞ –Є 1 –∞–њ—А–µ–ї—П.

–Ш –љ–µ–њ—А–∞–≤–Є–ї—М–љ–Њ —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –∞–≤–∞–љ—Б–Њ–≤—Л–є –њ–ї–∞—В–µ–ґвА¶ –Т—Л —В–∞–Ї —Д–Є—А–Љ—Г —А–∞–Ј–Њ—А–Є—В–µ рЯЩВ –Ф–ї—П —А–∞—Б—З–µ—В–∞ –Ї–≤–∞—А—В–∞–ї—М–љ–Њ–≥–Њ –∞–≤–∞–љ—Б–Њ–≤–Њ–≥–Њ –њ–ї–∞—В–µ–ґ–∞ —Б–ї–µ–і—Г–µ—В —Г–Љ–љ–Њ–ґ–Є—В—М —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М –Є–Љ—Г—Й–µ—Б—В–≤–∞ –љ–∞ —Б—В–∞–≤–Ї—Г –љ–∞–ї–Њ–≥–∞ –Є –љ–∞ 1/4, —В–∞–Ї –Ї–∞–Ї –Ї–≤–∞—А—В–∞–ї- —Н—В–Њ —З–µ—В–≤–µ—А—В—М –≥–Њ–і–∞.

–љ—Г –љ–∞ 1/4 –≤–Њ –≤—Б–µ—Е –њ—А–Є–Љ–µ—А–∞—Е —А–∞–Ј–і–µ–ї–µ–љ–ЊвА¶. –∞ –≤—Б–µ –Њ—Б—В–∞–ї—М–љ—Л–µ –Ј–∞–Љ–µ—З–∞–љ–Є—П –њ—А–∞–≤–Є–ї—М–љ—Л–µвА¶.

–Т–µ—А–∞, –Њ—Б—В–∞—В–Њ—З–љ—Л–µ —Б—В–Њ–Є–Љ–Њ—Б—В–Є —А–∞—Б—Б—З–Є—В–∞–љ—Л –њ—А–∞–≤–Є–ї—М–љ–Њ

, —В.–Ї. –љ–∞ 1,01 вАФ 80000, –љ–∞ 1,02 вАФ 78000, –љ–∞ 1.03- 76000, –љ–∞ 1.04 вАФ 74000. –°—А–µ–і–љ—П—П —Б—В–Њ–Є–Љ–Њ—Б—В—М (–љ–µ —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–∞—П,–Ї—Б—В–∞—В–Є, –Ї–∞–Ї –≤—Л –њ–Є—И–Є—В–µ. ) —А–∞—Б—Б—З–Є—В–∞–љ–∞ –≤–µ—А–љ–Њ , –±–µ—А—Г—В—Б—П 4 –Љ–µ—Б—П—Ж–∞ –Є –і–µ–ї—П—В—Б—П –љ–∞ 4, –∞ –≤–Њ—В –њ—А–Є —А–∞—Б—З–µ—В–µ –∞–≤–∞–љ—Б–Њ–≤–Њ–≥–Њ –њ–ї–∞—В–µ–ґ–∞ –і–µ–є—Б—В–≤–Є—В–µ–ї—М–љ–Њ –Ј–∞–±—Л–ї–Є –µ—Й–µ —Г–Љ–љ–Њ–ґ–Є—В—М –љ–∞ 1/4 —Б–Њ–≥–ї–∞—Б–љ–Њ —Д–Њ—А–Љ—Г–ї–µ, —Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ –≤ –њ—А–Є–Љ–µ—А–µ —Б—Г–Љ–Љ–∞ –∞–≤–∞–љ—Б–Њ–≤–Њ–≥–Њ –њ–ї–∞—В–µ–ґ–∞ –Ј–∞–≤—Л—И–µ–љ–∞ –∞–ґ –≤ 4 —А–∞–Ј–∞.

–£ –Љ–µ–љ—П –љ–∞ –њ—А–µ–і–њ—А–Є—П—В–Є–Є –Њ—З–µ–љ—М –Љ–љ–Њ–≥–Њ –Њ—Б–љ–Њ–≤–љ—Л—Е —Б—А–µ–і—Б—В–≤( –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є–µ) –Ї—Г–њ–ї–µ–љ–љ–Њ–≥–Њ –і–Њ 2012 –≥–Њ–і–∞, –њ–ї–∞—В–Є–Љ –љ–∞–ї–Њ–≥ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ . –Х—Б–ї–Є –Љ—Л –µ–≥–Њ –њ—А–Њ–і–∞–і–Є–Љ, –∞ –њ–Њ—В–Њ–Љ –Ї—Г–њ–Є–Љ –Є –њ–Њ—Б—В–∞–≤–Є–Љ –љ–∞ —Г—З–µ—В , –Љ—Л —Г–є–і–µ–Љ –Њ—В –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ. .

–Ї–∞–Ї –њ–Њ—Б—З–Є—В–∞—В—М –љ–∞–ї–Њ–≥ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –µ—Б–ї–Є –Ј–і–∞–љ–Є–µ –Ї—Г–њ–ї–µ–љ–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–µ–є 18 –Є—О–ї—П 2014 –≥ —Б—В–Њ–Є–Љ–Њ—Б—В—М 526829 —В.—А. —Б—А–Њ–Ї —Н–Ї—Б–њ–ї—Г–∞—В–∞—Ж–Є–Є 23 –≥–Њ–і–∞ –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є—П 1888 –≤ –Љ-—Ж

–Я–Њ–і—Б–Ї–∞–ґ–Є—В–µ –њ–Њ–ґ–∞–ї—Г–є—Б—В–∞ –љ—Г–ґ–љ–Њ –ї–Є —А–∞—Б—Б—З–Є—В—Л–≤–∞—В—М –Є —Г–њ–ї–∞—З–Є–≤–∞—В—М –∞–≤–∞–љ—Б–Њ–≤—Л–µ –њ–ї–∞—В–µ–ґ–Є –µ—Б–ї–Є –Є–Љ-–≤–Њ –њ—А–Є–Њ–±—А–µ—В–µ–љ–Њ –≤ —Б–µ—А–µ–і–Є–љ–µ –≥–Њ–і–∞ (–≤ –Є—О–ї–µ 2014)

–Я–Њ–ї–љ—Л–є —А–∞—Б—З–µ—В –њ–Њ —Д–Њ—А–Љ—Г–ї–∞–Љ, –Ї—Г–њ–ї–µ–љ–љ—Л–Љ –≤ –ї—О–±–Њ–Љ –њ–µ—А–Є–Њ–і–µ –љ–∞–њ–Є—Б–∞–ї–∞ –љ–Є–ґ–µ. –£–і–∞—З–Є!

–Т –°–∞–љ–Ї—В-–Я–µ—В–µ—А–±—Г—А–≥ –љ–µ –±—Г–і–µ—В –≤–≤–Њ–і–Є—В—М –љ–∞–ї–Њ–≥ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ —Б–Њ–±—Б—В–≤–µ–љ–љ–Є–Ї–∞ –Є—Б—Е–Њ–і—П –Є–Ј –µ–≥–Њ –Ї–∞–і–∞—Б—В—А–Њ–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –≤ 2015-–Љ –≥–Њ–і—Г

–†–∞–±–Њ—В–∞—О –≥–ї.–±—Г—Е. 30 –ї–µ—В, –њ—А–Є—И–ї–Њ—Б—М –њ–µ—А–µ—Б—З–Є—В–∞—В—М вАФ –≤—Б–µ –њ—А–∞–≤–Є–ї—М–љ–Њ –≤ —А–∞—Б—З–µ—В–∞—Е, —Н—В–Њ –≤—Л –љ–µ–њ—А–∞–≤–Є–ї—М–љ–Њ —Б—З–Є—В–∞–µ—В–µ —Д–Њ—А–Љ—Г–ї—Г, –Ї–Њ—В–Њ—А–∞—П, –Ї—Б—В–∞—В–Є –љ–µ –њ—А–Є–≤–Њ–і–Є—В—Б—П.

–Ю—Б—В.—Б—В–Њ–Є–Љ. –Ю–° –љ–∞ 01.01.14 вАФ 80 000=, –љ–∞ 01.02.14 вАФ 78 000=, –љ–∞ 01.03.14 вАФ 76 000=, –љ–∞ 01.04.14 вАФ 74 000=

–Ч–∞ 1 –Ї–≤-–ї —Д–Њ—А–Љ—Г–ї–∞ —А–∞—Б—З–µ—В–∞: (—Б—Г–Љ–Љ—Л –Њ—Б—В. —Б—В–Њ–Є–Љ. –љ–∞ 01.04.14 + 01.02.14 + 01.03.14 + 01.04.14) / 4.

–Ґ.–µ. 80 000+ 78 000+ 76 000+ 74 000= 308 000 —А—Г–±./4 = 77 000= вАФ —А—Г–±. –Ј–∞ 1 –Ї–≤-–ї. ( —Н—В–Њ 4 –Њ—Б—В–∞—В–Ї–∞, –∞ –љ–µ 1/4 –≥–Њ–і–∞).

–Ч–∞—В–µ–Љ 000 * 2,2% = 1694 —А—Г–±. –Ј–∞ 1 –Ї–≤-–ї –∞–≤–∞–љ—Б вАФ —Н—В–Њ –њ—А–∞–≤–Є–ї—М–љ–Њ.

–Ч–∞—В–µ–Љ –Ј–∞ –њ–Њ–ї—Г–≥–Њ–і–Є–µ (6 –Љ–µ—Б.)—А–∞—Б—З–µ—В –і—А—Г–≥–Њ–є:

(–Њ—Б—В. —Б—В–Њ–Є–Љ. –љ–∞ 01.01.14+01.02.14+01.03.14+01.04.14+01.05.14+01.06.14+01.07.14) / 7=—Б—А.—Б—В–Њ–Є–Љ.–Ј–∞ 6 –Љ–µ—Б., –Ї–Њ—В–Њ—А—Л–є —Г–Љ–љ–Њ–ґ–∞–µ–Љ –љ–∞ 2,2% = вА¶ –Љ–Є–љ—Г—Б –њ–ї–∞—В–µ–ґ, —Г–њ–ї–∞—З–µ–љ–љ—Л–є —А–∞–љ–µ–µ 1694 —А—Г–±.

–Ч–∞ 9 –Љ–µ—Б. 2014–≥. —Д–Њ—А–Љ—Г–ї–∞ —Б–ї–µ–і—Г—О—Й–∞—П:

(–Њ—Б—В. —Б—В–Њ–Є–Љ. –Ю–° –љ–∞ 01.01.14+01.02.14+01.03.14+01.04.14+01.05.14+01.06.14+01.07.14+01.08.14+01.09.14+01.10.14) / 10 –Љ–µ—Б. = —Б—А–µ–і–љ. —Б—В–Њ–Є–Љ. –Ј–∞ 9 –Љ–µ—Б., * 2,2% = вА¶, –Љ–Є–љ—Г—Б —Г–њ–ї–∞—З–µ–љ–љ—Л–µ –њ–ї–∞—В–µ–ґ–Є.

–Ч–∞ 2014 –≥–Њ–і:

(–Њ—Б—В. —Б—В–Њ–Є–Љ. –Ю–° –љ–∞ 01.01.14 + 01.02.14 + 01.03.14 + 01.04.14 + 01.05.14 + 01.06.14 + 01.07.14 + 01.08.14 +01.09.14 + 01.10.14 + 01.11.14 +01.12.14 + 01.01.15) / 13 = —Б—А–µ–і–љ. —Б—В–Њ–Є–Љ. –Ј–∞ –≥–Њ–і * 2,2 % =вА¶ –Љ–Є–љ—Г—Б —Г–њ–Њ–ї–∞—З–µ–љ–љ—Л–µ –њ–ї–∞—В–µ–ґ–Є (–љ–∞–њ—А–Є–Љ–µ—А: 3 –∞–≤–∞–љ—Б–∞ –Ј–∞ 1 –Ї–≤, –Ј–∞ 2 –Ї–≤. –Є –Ј–∞ 3 –Ї–≤.)

–Х—Б–ї–Є –≤ 1 –Ї–≤., –љ–∞–њ—А–Є–Љ–µ—А, –љ–µ–±—Л–ї–Њ –Ю–°, –Ї—Г–њ–Є–ї–Є –≤ –Љ–∞—А—В–µ 2014, —В–Њ –љ–∞ 01.01.14, –љ–∞ 01.02.14 –Є –љ–∞ 01.03.14 –њ–Њ–і—Б—В–∞–≤–ї—П–µ–Љ ¬Ђ0¬ї, —З—В–Њ–± –±—Л–ї–Њ –ї–µ–≥—З–µ –њ—А–µ–і—Б—В–∞–≤–Є—В—М, —Д–Њ—А–Љ—Г–ї—Л —В–µ –ґ–µ.

–Э–∞–і–µ—О—Б—М, —Н—В–Њ –њ–Њ–Љ–Њ–ґ–µ—В –љ–µ –Њ—И–Є–±–∞—В—М—Б—П –≤ —А–∞—Б—З–µ—В–∞—Е. –Т—Б–µ–Љ —Г–і–∞—З–Є!

–Ю–ї—М–≥–∞ –Х. –Њ—В–≤–µ—З–∞–µ—В:

вА¶–∞ –≤—Б–µ –ґ –љ–∞ 4 —Б—В–∞–≤–Ї—Г –љ–∞–ї–Њ–≥–∞ –њ—А–Є —Г–Љ–љ–Њ–ґ–µ–љ–Є–Є –њ–Њ–і–µ–ї–Є—В—М —Б–ї–µ–і—Г–µ—В))))

–Х—Б–ї–Є –Љ—Л –њ–Њ–і–µ–ї–Є–Љ—Б—П –љ–∞ 4 —Б—В–∞–≤–Ї—Г, —В–Њ –њ–Њ–ї—Г—З–Є—В—Б—П, —З—В–Њ –Љ—Л –њ–ї–∞—В–Є–Љ –љ–µ 2,2 % –Ї–∞–ґ–і—Л–є –Ї–≤–∞—А—В–∞–ї, –∞ –њ—А–Њ—Ж–µ–љ—В, –Ї–Њ—В–Њ—А—Л–є –≤ 4 —А–∞–Ј–∞ –Љ–µ–љ—М—И–µ

–Ц–∞–љ–љ–∞ –њ–Њ–і—Б–Ї–∞–ґ–Є—В–µ –њ–Њ–ґ–∞–ї—Г–є—Б—В–∞, –Љ—Л вАФ —О—А.–ї–Є—Ж–Њ, –Ї—Г–њ–Є–ї–Є –≤ –∞–≤–≥—Г—Б—В–µ 2015–≥ —Г —Д–Є–Ј.–ї–Є—Ж–∞ –Ј–і–∞–љ–Є–µ –њ–Њ—Б—В—А–Њ–є–Ї–Є 1990 –≥, –µ—Б—В–µ—Б—В–≤–µ–љ–љ–Њ –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є—П —В–∞–Љ –љ–µ –љ–∞—З–Є—Б–ї—П–ї–∞—Б—М –Є –Њ—Б—В–∞—В–Њ—З–љ–∞—П —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ –љ–µ –Є–Ј–Љ–µ–љ–Є–ї–∞—Б—М. –Ь–Њ–ґ–µ–Љ –ї–Є –Љ—Л —Б–µ–є—З–∞—Б —А–∞—Б—Б—З–Є—В–∞—В—М –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є—О –Ј–∞ –њ—А–Њ—И–ї—Л–µ –≥–Њ–і–∞ –Є –Њ–њ—А–µ–і–µ–ї–Є—В—М –Њ—Б—В–∞—В–Њ—З–љ—Г—О –љ–∞ —Б–µ–≥–Њ–і–љ—П—И–љ–Є–є –і–µ–љ—М. –£ –љ–∞—Б –≤ –Ю–Љ—Б–Ї–µ –Ї–∞–і–∞—Б—В—А–Њ–≤—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М –њ–Њ–Ї–∞ –љ–µ –Є—Б–њ–Њ–ї—М–Ј—Г—О—В.

–Ґ—Г—В –Є –±—Г—Е–≥–∞–ї—В–µ—А–Њ–Љ —А–∞–±–Њ—В–∞—В—М –љ–µ –љ–∞–і–Њ, –≤—Б–µ–≥–Њ –ї–Є—И—М –≤–љ–Є–Љ–∞—В–µ–ї—М–љ–Њ—Б—В—М –Є —И–Ї–Њ–ї—М–љ–∞—П –Љ–∞—В–µ–Љ–∞—В–Є–Ї–∞, –≤–њ–Њ–ї–љ–µ —Б–Њ–≥–ї–∞—Б–µ–љ —Б –Ц–∞–љ–љ–Њ–є

–°—Г–Љ–Љ–∞ –∞–≤–∞–љ—Б–Њ–≤–Њ–≥–Њ –њ–ї–∞—В–µ–ґ–∞ –њ–Њ –љ–∞–ї–Њ–≥—Г –Є—Б—З–Є—Б–ї—П–µ—В—Б—П –њ–Њ –Є—В–Њ–≥–∞–Љ –Ї–∞–ґ–і–Њ–≥–Њ –Њ—В—З–µ—В–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ –≤ —А–∞–Ј–Љ–µ—А–µ –Њ–і–љ–Њ–є —З–µ—В–≤–µ—А—В–Њ–є –њ—А–Њ–Є–Ј–≤–µ–і–µ–љ–Є—П —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–µ–є –љ–∞–ї–Њ–≥–Њ–≤–Њ–є —Б—В–∞–≤–Ї–Є –Є —Б—А–µ–і–љ–µ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Є–Љ—Г—Й–µ—Б—В–≤–∞, –Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ–є –Ј–∞ –Њ—В—З–µ—В–љ—Л–є –њ–µ—А–Є–Њ–і –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –њ—Г–љ–Ї—В–Њ–Љ 4 —Б—В. 376 –Э–Ъ –†–§. (http://www.nalog.ru/rn77/taxation/taxes/imuchorg/#title7)

–Ю–ї—М–≥–∞, –≤–Ј—П–ї –њ–Њ –≤–∞—И–µ–є —Б—Б—Л–ї–Ї–µ:

–°—Г–Љ–Љ–∞ –љ–∞–ї–Њ–≥–∞, –њ–Њ–і–ї–µ–ґ–∞—Й–∞—П —Г–њ–ї–∞—В–µ –≤ –±—О–і–ґ–µ—В –њ–Њ –Є—В–Њ–≥–∞–Љ –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞:

–°—Г–Љ–Љ–∞

–љ–∞–ї–Њ–≥–∞=–°—В–∞–≤–Ї–∞

–љ–∞–ї–Њ–≥–∞* –Э–∞–ї–Њ–≥–Њ–≤–∞—П

–±–∞–Ј–∞ вАФ C—Г–Љ–Љ–∞

–∞–≤–∞–љ—Б–Њ–≤—Л—Е

–њ–ї–∞—В–µ–ґ–µ–є

–Ю–ї—М–≥–∞, –њ—А–∞–≤–∞! –Ш –њ–Њ –њ—А–Є–Љ–µ—А—Г –∞–≤–∞–љ—Б–Њ–≤—Л–є –њ–ї–∞—В–µ–ґ –Ј–∞ 1 –Ї–≤–∞—А—В–∞–ї —Б–Њ—Б—В–∞–≤–Є—В 1694/4= 424 —А—Г–±–ї—П. –Ґ–∞–Ї –Ї–∞–Ї, –њ–Њ —Б—Г—В–Є, –Љ—Л –Њ–њ—А–µ–і–µ–ї—П–µ–Љ —З–µ—В–≤–µ—А—В—М –Њ—В –≥–Њ–і–Њ–≤–Њ–є —Б—Г–Љ–Љ—Л –љ–∞–ї–Њ–≥–∞. –≠—В–Њ –Є –µ—Б—В—М —Б—Г–Љ–Љ–∞ –∞–≤–∞–љ—Б–Њ–≤–Њ–≥–Њ –њ–ї–∞—В–µ–ґ–∞. –Ъ–Њ–ї–ї–µ–≥–∞ –Ц–∞–љ–љ–∞, –Њ—З–µ–љ—М –ґ–∞–ї—М, —Б—В–∞–ґ –≤–љ—Г—И–Є—В–µ–ї—М–љ—Л–є , –∞ –Р–Я –њ–Њ –Є–Љ—Г—Й–µ—Б—В–≤—Г –Ј–∞ 1 –Ї–≤–∞—А—В–∞–ї –љ–∞—З–Є—Б–ї–µ–љ –љ–µ–≤–µ—А–љ–Њ, –Ј–∞—З–µ–Љ –±—О–і–ґ–µ—В –њ–Њ–њ–Њ–ї–љ—П—В—М –і–Њ—Б—А–Њ—З–љ–Њ, –і–µ–љ—М–≥–Є –Є–Ј –Њ–±–Њ—А–Њ—В–∞ –≤—Л–≤–Њ–і–Є—В—М –љ–∞ 3 –Ї–≤–∞—А—В–∞–ї–∞ –≤–њ–µ—А–µ–і, –≤ –њ—А–Є–Љ–µ—А–µ —Б—Г–Љ–Љ—Г –љ–Є—З—В–Њ–ґ–љ–∞, –∞ –µ—Б–ї–Є –≤—Б–µ —Н—В–Њ –≤ –Љ–ї–љ –њ–µ—А–µ–≤–µ—Б—В–Є, —В–∞–Ї –њ–Њ–ї—Г—З–∞–µ—В—Б—П ¬Ђ–Љ–µ–і–≤–µ–ґ—М—П —Г—Б–ї—Г–≥–∞¬ї –і–ї—П –±–Є–Ј–љ–µ—Б–∞. –Т–µ–Ї –ґ–Є–≤–Є-–≤–µ–Ї —Г—З–Є—Б—М! –£–і–∞—З–Є –≤—Б–µ–Љ!

–°—В–Њ–Є–Љ–Њ—Б—В—М –Ј–∞ –њ–µ—А–≤—Л–є –Є –њ–Њ—Б–ї–µ–і–љ–Є–є –њ–µ—А–Є–Њ–і –і–µ–ї—П—В—Б—П –њ–Њ–њ–Њ–ї–∞–Љ –Є —Б—Г–Љ–Љ–Є—А—Г—О—В—Б—П.–°—Г–Љ–Љ–∞ –і–µ–ї–Є—В—Б—П 1–Ї–≤ –љ–∞ 3, 2-–Њ–є –љ–∞ 6,–љ–∞ 9,–љ–∞ 12 —Б–Њ–Њ—В-–љ–Њ. (80000/2+74000/2+78000+76000)/3*2,2%/4=423,5

–Т—Л –њ–Є—И–µ—В–µ, —З—В–Њ –љ–µ –њ–Њ–і–ї–µ–ґ–Є—В –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—О –і–≤–Є–ґ–Є–Љ–Њ–µ –Є–Љ—Г—Й–µ—Б—В–≤–Њ, –љ–∞—Е–Њ–і—П—Й–µ–µ—Б—П –љ–∞ –±–∞–ї–∞–љ—Б–µ –љ–∞—З–Є–љ–∞—П —Б 01.01.2013 –≥.. –Э–µ –Љ–Њ–≥–ї–Є –±—Л –њ–Њ–і—Б–Ї–∞–Ј–∞—В—М —Б—Б—Л–ї–Ї—Г –љ–∞ –Ј–∞–Ї–Њ–љ?

–ѓ –љ–∞—И–ї–∞ –≤ –Э–Ъ –†–§ —В–Њ–ї—М–Ї–Њ –њ. 8 —Б—В. 374 –Њ —В–Њ–Љ,—З—В–Њ –Њ—Б–≤–Њ–±–Њ–ґ–і–µ–љ—Л –Ю–° 1 –Є 2–Њ–є –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є–Њ–љ–љ–Њ–є –≥—А—Г–њ–њ—Л

–°–њ–∞—Б–Є–±–Њ!

–°—В. 381 (–Ы—М–≥–Њ—В—Л) –Э–Ъ –†–§

–С–Ю–Ы–ђ–®–Р–ѓ –Я–†–Ю–°–ђ–С–Р –£–Ґ–Ю–І–Э–Ш–Ґ–Х –Я–Ю–Ц–Р–Ы–£–Щ–°–Ґ–Р, –£ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –љ–∞ –±–∞–ї–∞–љ—Б–µ —Б—В–Њ—П—В –Њ—Б–љ–Њ–≤–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞. –љ–∞—З–Є—Б–ї—П–µ—В—Б—П –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є—П –Є –љ–∞–ї–Њ–≥ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ. –Т–°–Х –Ф–≤–Є–ґ–Є–Љ–Њ–µ –Є–Љ—Г—Й–µ—Б—В–≤–Њ, –њ—А–Є–љ—П—В–Њ–µ –љ–∞ —Г—З–µ—В —Б 01,01,2013–≥. –Є—Б–Ї–ї—О—З–∞–µ—В—Б—П –њ—А–Є —А–∞—Б—З–µ—В–µ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ? –Т —В–∞–Ї–Њ–Љ —Б–ї—Г—З–∞–µ, –µ—Б–ї–Є —П –њ—А–∞–≤–Є–ї—М–љ–Њ –њ–Њ–љ–Є–Љ–∞—О, —Н—В–Њ –њ—А–Є–≤–µ–і–µ—В –Ї –Њ—В–Љ–µ–љ–µ –љ–∞–ї–Њ–≥–∞ –љ–∞ –і–≤–Є–ґ–Є–Љ–Њ–µ –Є–Љ—Г—Й–µ—Б—В–≤–Њ?

–Э–∞–ї–Њ–≥ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ: —Д–Њ—А–Љ—Г–ї–∞ —А–∞—Б—З–µ—В–∞

nalog_na_imushchestvo_organizaciy.jpg

–Я–Њ—Е–Њ–ґ–Є–µ –њ—Г–±–ї–Є–Ї–∞—Ж–Є–Є

–Э–∞–ї–Є—З–Є–µ –љ–µ–і–≤–Є–ґ–Є–Љ–Њ–≥–Њ –Є–Љ—Г—Й–µ—Б—В–≤–∞ –љ–∞ –±–∞–ї–∞–љ—Б–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –∞–≤—В–Њ–Љ–∞—В–Є—З–µ—Б–Ї–Є –і–µ–ї–∞–µ—В –њ–Њ—Б–ї–µ–і–љ—О—О –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–Љ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ. –Т –Њ—В–ї–Є—З–Є–µ –Њ—В —Д–Є–Ј–ї–Є—Ж, —А–∞—Б—З–µ—В –њ–Њ –і–∞–љ–љ–Њ–Љ—Г —Б–±–Њ—А—Г –і–ї—П –Ї–Њ—В–Њ—А—Л—Е –њ—А–Њ–Є–Ј–≤–Њ–і—П—В —Б–∞–Љ–Є –љ–∞–ї–Њ–≥–Њ–≤–Є–Ї–Є, —А–∞—Б—Б—Л–ї–∞—П –≥–Њ—В–Њ–≤—Л–µ –Ї–≤–Є—В–∞–љ—Ж–Є–Є —Б —Б—Г–Љ–Љ–∞–Љ–Є –Ї —Г–њ–ї–∞—В–µ, –Ї–Њ–Љ–њ–∞–љ–Є–Є –Њ–±—П–Ј–∞–љ—Л —А–∞—Б—Б—З–Є—В—Л–≤–∞—В—М –љ–∞–ї–Њ–≥ —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ. –Я–Њ—А—П–і–Њ–Ї —А–∞—Б—З–µ—В–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є –Љ—Л –Є —А–∞—Б—Б–Љ–Њ—В—А–Є–Љ –≤ –і–∞–љ–љ–Њ–Љ –Љ–∞—В–µ—А–Є–∞–ї–µ.

–Э–∞–ї–Њ–≥ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –љ–∞ —Д–µ–і–µ—А–∞–ї—М–љ–Њ–Љ –Є —А–µ–≥–Є–Њ–љ–∞–ї—М–љ–Њ–Љ —Г—А–Њ–≤–љ–µ

–Ю–±—Й–Є–µ –њ—А–∞–≤–Є–ї–∞, –Ї–Њ–≥–і–∞ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П —А–∞—Б—З–µ—В –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ, –Њ–њ—А–µ–і–µ–ї–µ–љ—Л –≤ –≥–ї–∞–≤–µ 30 –Э–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –Ї–Њ–і–µ–Ї—Б–∞. –Т —В–Њ –ґ–µ –≤—А–µ–Љ—П —А–µ–≥–Є–Њ–љ–∞–ї—М–љ—Л–µ –≤–ї–∞—Б—В–Є —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞—О—В –±–Њ–ї–µ–µ –і–µ—В–∞–ї—М–љ—Л–є –њ–Њ—А—П–і–Њ–Ї –њ–µ—А–µ—З–Є—Б–ї–µ–љ–Є—П –њ–ї–∞—В–µ–ґ–∞ –Є –Њ—В—З–µ—В–љ–Њ—Б—В–Є –њ–Њ –љ–µ–Љ—Г –і–ї—П –Ї–Њ–љ–Ї—А–µ—В–љ–Њ–≥–Њ —Б—Г–±—К–µ–Ї—В–∞ –†–§.

–Х—Б—В—М –і–≤–∞ –Њ—Б–љ–Њ–≤–љ—Л—Е –њ–∞—А–∞–Љ–µ—В—А–∞, —Б–≤—П–Ј–∞–љ–љ—Л—Е —Б –Є—Б—З–Є—Б–ї–µ–љ–Є–µ–Љ —Б—Г–Љ–Љ—Л –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ, –Њ–±—Й–Є–µ –њ—А–Є–љ—Ж–Є–њ—Л –њ–Њ –Ї–Њ—В–Њ—А—Л–Љ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ—Л –≤ –Э–∞–ї–Њ–≥–Њ–≤–Њ–Љ –Ї–Њ–і–µ–Ї—Б–µ, –љ–Њ –Љ–Њ–≥—Г—В –≤–Є–і–Њ–Є–Ј–Љ–µ–љ—П—В—М—Б—П –≤–≤–µ–і–µ–љ–Є–µ–Љ –≤ –і–µ–є—Б—В–≤–Є–µ –Љ–µ—Б—В–љ—Л—Е –Ј–∞–Ї–Њ–љ–Њ–≤.

–Т–Њ-–њ–µ—А–≤—Л—Е, —Н—В–Њ —Б—В–∞–≤–Ї–∞ –љ–∞–ї–Њ–≥–∞. –Ґ–∞–Ї, –љ–∞–њ—А–Є–Љ–µ—А, —Б—В–∞—В—М–µ–є 380 –Э–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –Ї–Њ–і–µ–Ї—Б–∞ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ –≤–µ—А—Е–љ–Є–є –њ—А–µ–і–µ–ї —А–∞–Ј–Љ–µ—А–∞ –љ–∞–ї–Њ–≥–∞ –і–ї—П –Њ–±—Й–Є—Е —Б–ї—Г—З–∞–µ–≤ вАУ 2,2%. –Т —В–Њ–є –ґ–µ —Б—В–∞—В—М–µ –≥–Њ–≤–Њ—А–Є—В—Б—П, —З—В–Њ –Љ–µ—Б—В–љ—Л–µ –≤–ї–∞—Б—В–Є —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ –Њ–њ—А–µ–і–µ–ї—П—О—В —Б–≤–Њ–Є —Б—В–∞–≤–Ї–Є –њ–ї–∞—В–µ–ґ–∞ –≤ –њ—А–µ–і–µ–ї–∞—Е –і–∞–љ–љ–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П, –љ–∞ –Ї–Њ—В–Њ—А—Л–µ –≤ –Ї–Њ–љ–µ—З–љ–Њ–Љ –Є—В–Њ–≥–µ –Є –і–Њ–ї–ґ–љ—Л –Њ—А–Є–µ–љ—В–Є—А–Њ–≤–∞—В—М—Б—П –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Є –і–∞–љ–љ–Њ–≥–Њ —А–µ–≥–Є–Њ–љ–∞ —Б—В—А–∞–љ—Л.

–Ф—А—Г–≥–∞—П –Њ—Б–Њ–±–µ–љ–љ–Њ—Б—В—М –≤ —В–Њ–Љ, —З—В–Њ –Њ—В—З–µ—В–љ—Л–µ –њ–µ—А–Є–Њ–і—Л –њ–Њ –љ–∞–ї–Њ–≥—Г –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –≤ —А–∞–Ј–љ—Л—Е —Б—Г–±—К–µ–Ї—В–∞—Е –Љ–Њ–≥—Г—В –љ–µ —Б–Њ–≤–њ–∞–і–∞—В—М. –≠—В–Њ –Њ–њ—П—В—М –ґ–µ —Б–≤—П–Ј–∞–љ–Њ —Б –Њ–±—Й–Є–Љ–Є –њ–Њ–ї–Њ–ґ–µ–љ–Є—П–Љ–Є –Э–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –Ї–Њ–і–µ–Ї—Б–∞. –Ю–±—Й–Є–є —А–∞—Б—З–µ—В –њ–ї–∞—В–µ–ґ–∞ –Ї–Њ–Љ–њ–∞–љ–Є–Є –Њ–±—П–Ј–∞–љ—Л –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—М –њ–Њ –Є—В–Њ–≥–∞–Љ –≥–Њ–і–∞. –Э–Њ –њ–Њ—А—П–і–Њ–Ї –Є—Б—З–Є—Б–ї–µ–љ–Є—П –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є вАУ –∞–≤–∞–љ—Б–Њ–≤—Л–є, —З—В–Њ –Њ–Ј–љ–∞—З–∞–µ—В –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М —А–∞—Б—Б—З–Є—В—Л–≤–∞—В—М—Б—П —Б –±—О–і–ґ–µ—В–Њ–Љ –њ–Њ –Њ–Ї–Њ–љ—З–∞–љ–Є–Є 1 –Ї–≤–∞—А—В–∞–ї–∞, –њ–Њ–ї—Г–≥–Њ–і–Є—П –Є 9 –Љ–µ—Б—П—Ж–µ–≤. –Э–Њ –љ–∞ —Г—А–Њ–≤–љ–µ —Б—Г–±—К–µ–Ї—В–∞ –†–§ —Н—В–∞ –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В—М –њ–µ—А–µ—З–Є—Б–ї—П—В—М –љ–∞–ї–Њ–≥ –њ–Њ —З–∞—Б—В—П–Љ –µ–ґ–µ–Ї–≤–∞—А—В–∞–ї—М–љ–Њ –Љ–Њ–ґ–µ—В –±—Л—В—М –Њ—В–Љ–µ–љ–µ–љ–∞. –Т —Н—В–Њ–Љ —Б–ї—Г—З–∞–µ –љ–∞–ї–Њ–≥ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ —Г–њ–ї–∞—З–Є–≤–∞–µ—В—Б—П –Њ–±—Й–µ–є —Б—Г–Љ–Љ–Њ–є –њ–Њ –Њ–Ї–Њ–љ—З–∞–љ–Є–Є –≥–Њ–і–∞. –С–Њ–ї–µ–µ —В–Њ–≥–Њ, –≤–ї–∞—Б—В–Є —А–µ–≥–Є–Њ–љ–∞ –Є–Љ–µ—О—В –њ–Њ–ї–љ–Њ–Љ–Њ—З–Є—П –≤ —В–Њ–Љ —З–Є—Б–ї–µ –Є —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞—В—М —Б—А–Њ–Ї –Њ–њ–ї–∞—В—Л –∞–≤–∞–љ—Б–Њ–≤ –њ–Њ –љ–∞–ї–Њ–≥—Г, –∞ —В–∞–Ї–ґ–µ –і–∞—В—Г –њ–µ—А–µ—З–Є—Б–ї–µ–љ–Є—П –≥–Њ–і–Њ–≤–Њ–≥–Њ –њ–ї–∞—В–µ–ґ–∞.

–Т —В–Њ –ґ–µ –≤—А–µ–Љ—П –љ–µ—Б–Љ–Њ—В—А—П –љ–∞ –љ–µ–Ї–Њ—В–Њ—А—Г—О –≤–∞—А–Є–∞—В–Є–≤–љ–Њ—Б—В—М –≤ —А–∞—Б—З–µ—В–µ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є, —Б–≤—П–Ј–∞–љ–љ—Г—О —Б–Њ —Б—В–∞–≤–Ї–∞–Љ–Є –љ–∞–ї–Њ–≥–∞ –Є –Њ—В—З–µ—В–љ—Л–Љ–Є —Б—А–Њ–Ї–∞–Љ–Є, –µ—Б—В—М –Њ–і–Є–љ –љ–µ–Є–Ј–Љ–µ–љ–љ—Л–є –і–ї—П –≤—Б–µ—Е –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–≤ –њ–Њ–і—Е–Њ–і –Ї –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—О –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –±–∞–Ј—Л –і–ї—П —А–∞—Б—З–µ—В–∞ –њ–ї–∞—В–µ–ґ–∞. –Ю–љ–∞ –≤ —Б–≤–Њ—О –Њ—З–µ—А–µ–і—М –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –і–≤—Г–Љ—П —Б–њ–Њ—Б–Њ–±–∞–Љ–Є –і–ї—П –Ї–∞–ґ–і–Њ–≥–Њ –Є–Ј –і–≤—Г—Е —Б—Г—Й–µ—Б—В–≤—Г—О—Й–Є—Е —Б —В–Њ—З–Ї–Є –Ј—А–µ–љ–Є—П –Э–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –Ї–Њ–і–µ–Ї—Б–∞ –≤–Є–і–Њ–≤ –Є–Љ—Г—Й–µ—Б—В–≤–∞.

–†–∞—Б—З–µ—В –Є–Љ—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –њ–Њ —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є

–Я–µ—А–≤—Л–є –≤–∞—А–Є–∞–љ—В –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –±–∞–Ј—Л вАУ —Г—Б–ї–Њ–≤–љ–Њ –≥–Њ–≤–Њ—А—П, —В—А–∞–і–Є—Ж–Є–Њ–љ–љ—Л–є. –Ю–љ –њ—А–Є–Љ–µ–љ—П–µ—В—Б—П –њ–Њ —Г–Љ–Њ–ї—З–∞–љ–Є—О.

–Ѓ—А–ї–Є—Ж–∞ –њ—А–Є–Ј–љ–∞—О—В—Б—П –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞–Љ–Є –Є–Љ—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ —В–Њ–≥–і–∞, –Ї–Њ–≥–і–∞ —Г –љ–Є—Е –љ–∞ –±–∞–ї–∞–љ—Б–µ —З–Є—Б–ї–Є—В—Б—П –Є–Љ—Г—Й–µ—Б—В–≤–Њ, —П–≤–ї—П—О—Й–µ–µ—Б—П –Њ–±—К–µ–Ї—В–Њ–Љ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П, –њ—А–Њ—Й–µ –≥–Њ–≤–Њ—А—П вАУ –Њ—Б–љ–Њ–≤–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞. –Ъ —В–∞–Ї–Њ–≤—Л–Љ –Љ–Њ–ґ–µ—В –Њ—В–љ–Њ—Б–Є—В—М—Б—П –і–Њ—А–Њ–≥–Њ—Б—В–Њ—П—Й–µ–µ –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є–µ, –∞–≤—В–Њ–Љ–Њ–±–Є–ї–Є, –њ—А–Њ—З–Є–µ –Љ–µ—Е–∞–љ–Є–Ј–Љ—Л, –∞ —В–∞–Ї–ґ–µ –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В—М. –Я—А–Є —Н—В–Њ–Љ –і–ї—П —А–∞—Б—З–µ—В–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ —Г—З–Є—В—Л–≤–∞—О—В—Б—П –љ–µ –≤—Б–µ –Њ—Б–љ–Њ–≤–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞. –Ю–±–Њ –≤—Б–µ—Е –≤–Њ–Ј–Љ–Њ–ґ–љ—Л—Е –Є—Б–Ї–ї—О—З–µ–љ–Є—П—Е —А–∞—Б—Б–Ї–∞–Ј—Л–≤–∞–µ—В—Б—П –≤ —Б—В–∞—В—М–µ 374 –Э–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –Ї–Њ–і–µ–Ї—Б–∞. –Ґ–∞–Ї, –≤ —Б–Њ—Б—В–∞–≤ –Њ–±–ї–∞–≥–∞–µ–Љ–Њ–≥–Њ –Є–Љ—Г—Й–µ—Б—В–≤–∞ –љ–µ –њ–Њ–њ–∞–і–∞—О—В –Ю–° –Є–Ј –њ–µ—А–≤–Њ–є –Є –≤—В–Њ—А–Њ–є –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є–Њ–љ–љ–Њ–є –≥—А—Г–њ–њ—Л. –Э–∞–њ–Њ–Љ–љ–Є–Љ, —З—В–Њ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є–µ –Ї–Њ–љ–Ї—А–µ—В–љ—Л—Е –Ю–° –Љ–µ–ґ–і—Г —В–µ–Љ–Є –Є–ї–Є –Є–љ—Л–Љ–Є –≥—А—Г–њ–њ–∞–Љ–Є –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П –Є—Б—Е–Њ–і—П –Є–Ј –Я–Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—П –Я—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–∞ –†–§ вДЦ 1 –Њ—В 1 —П–љ–≤–∞—А—П 2002 –≥–Њ–і–∞, –ї–Є–±–Њ –ґ–µ –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є —В–µ—Е–љ–Є—З–µ—Б–Ї–Є—Е —Г—Б–ї–Њ–≤–Є–є –Є —А–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–є –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–µ–є, –µ—Б–ї–Є –Њ–±—К–µ–Ї—В –Є–Љ—Г—Й–µ—Б—В–≤–∞ –≤ –њ–µ—А–µ—З–љ–µ –Ї–ї–∞—Б—Б–Є—Д–Є–Ї–∞—В–Њ—А–∞ –љ–µ –њ—А–Њ–њ–Є—Б–∞–љ.

–Ф–∞–ї–µ–µ, –≤ —А–∞—Б—З–µ—В–µ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –љ–µ —Г—З–∞—Б—В–≤—Г—О—В —В–∞–Ї–Є–µ —Б–њ–µ—Ж–Є—Д–Є—З–µ—Б–Ї–Є–µ –∞–Ї—В–Є–≤—Л, –Ї–∞–Ї –Њ–±—К–µ–Ї—В—Л –Ї—Г–ї—М—В—Г—А–љ–Њ–≥–Њ –љ–∞—Б–ї–µ–і–Є—П, —Б—Г–і–∞, –Ј–∞—А–µ–≥–Є—Б—В—А–Є—А–Њ–≤–∞–љ–љ—Л–µ –≤ –Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ–Њ–Љ —А–µ–µ—Б—В—А–µ, –Њ–±—К–µ–Ї—В—Л –њ—А–Є—А–Њ–і–Њ–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П, –љ–µ–Ї–Њ—В–Њ—А—Л–µ –і—А—Г–≥–Є–µ –Њ–±—К–µ–Ї—В—Л. –Ъ–Њ–љ–µ—З–љ–Њ, –Ї –±–Њ–ї—М—И–Є–љ—Б—В–≤—Г –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є –њ–Њ—Б–ї–µ–і–љ–µ–µ –љ–µ –Њ—В–љ–Њ—Б–Є—В—Б—П, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –≤–ї–∞–і–µ—О—В –њ–Њ–і–Њ–±–љ—Л–Љ –Є–Љ—Г—Й–µ—Б—В–≤–Њ–Љ —Б—А–∞–≤–љ–Є—В–µ–ї—М–љ–Њ –љ–µ–±–Њ–ї—М—И–Њ–µ —З–Є—Б–ї–Њ —Б–Њ–±—Б—В–≤–µ–љ–љ–Є–Ї–Њ–≤, –Њ–і–љ–∞–Ї–Њ –љ–µ —Б–Ї–∞–Ј–∞—В—М –Њ —Б–∞–Љ–Њ–Љ —Б—Г—Й–µ—Б—В–≤–Њ–≤–∞–љ–Є–Є —В–∞–Ї–Є—Е –Є—Б–Ї–ї—О—З–µ–љ–Є—П—Е –љ–µ–ї—М–Ј—П.

–Ґ—А–∞–і–Є—Ж–Є–Њ–љ–љ–∞—П —Д–Њ—А–Љ—Г–ї–∞ —А–∞—Б—З–µ—В–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є —Г—З–Є—В—Л–≤–∞–µ—В —Б—А–µ–і–љ—О—О —Б—В–Њ–Є–Љ–Њ—Б—В—М –Њ–±—К–µ–Ї—В–Њ–≤, –≤–Ї–ї—О—З–µ–љ–љ—Л—Е –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О –±–∞–Ј—Г. –Ю–љ–∞ –≤ —Б–≤–Њ—О –Њ—З–µ—А–µ–і—М –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –Є—Б—Е–Њ–і—П –Є–Ј –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П –Њ—Б—В–∞—В–Њ—З–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Є–Љ—Г—Й–µ—Б—В–≤–∞, —В–Њ –µ—Б—В—М —А–∞–Ј–љ–Њ—Б—В–Є –Љ–µ–ґ–і—Г —Б—В–Њ–Є–Љ–Њ—Б—В—М—О –Њ–±—К–µ–Ї—В–∞ –њ–Њ –і–∞–љ–љ—Л–Љ —Б—З–µ—В–∞ 01 ¬Ђ–Ю—Б–љ–Њ–≤–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞¬ї –Є –Њ—В—А–∞–ґ–µ–љ–љ–Њ–є –њ–Њ —Б—З–µ—В—Г 02 –њ–Њ —Н—В–Є–Љ –ґ–µ –Њ–±—К–µ–Ї—В–∞–Љ –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є–Є. –Ф–∞–љ–љ—Л–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –Њ–њ—А–µ–і–µ–ї—П—О—В—Б—П –љ–∞ –Ї–∞–ґ–і–Њ–µ 1 —З–Є—Б–ї–Њ –Љ–µ—Б—П—Ж–∞ –Њ—В—З–µ—В–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞.

–Я—А–Є–Љ–µ—А —А–∞—Б—З–µ—В–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ

–†–∞—Б—Б–Љ–Њ—В—А–Є–Љ –њ—А–Є–Љ–µ—А —А–∞—Б—З–µ—В–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Є—Б—Е–Њ–і—П –Є–Ј –Њ—Б—В–∞—В–Њ—З–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Є–Љ—Г—Й–µ—Б—В–≤–∞ –≤ —В–µ—З–µ–љ–Є–µ –≥–Њ–і–∞ –њ–Њ —Б–ї–µ–і—Г—О—Й–Є–Љ –і–∞–љ–љ—Л–Љ:

–†–∞—Б—З–µ—В –Є —Б—В–∞–≤–Ї–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –і–ї—П —О—А–Є–і–Є—З–µ—Б–Ї–Є—Е –Є —Д–Є–Ј–Є—З–µ—Б–Ї–Є—Е –ї–Є—Ж

–Ш–Љ—Г—Й–µ—Б—В–≤–µ–љ–љ—Л–є –љ–∞–ї–Њ–≥ —П–≤–ї—П–µ—В—Б—П —А–µ–≥–Є–Њ–љ–∞–ї—М–љ—Л–Љ –њ—А–Њ–≥—А–µ—Б—Б–Є–≤–љ—Л–Љ –љ–∞–ї–Њ–≥–Њ–Љ. –Я–Њ—Н—В–Њ–Љ—Г –њ—А–Є –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–Є –µ–≥–Њ —А–∞–Ј–Љ–µ—А–∞ –≤–∞–ґ–љ–Њ —Г—З–Є—В—Л–≤–∞—В—М –≤—Б–µ —Б–≤—П–Ј–∞–љ–љ—Л–µ —Б —Н—В–Є–Љ –љ—О–∞–љ—Б—Л, –Ї–Њ—В–Њ—А—Л–µ –і–Њ–ї–ґ–љ—Л –љ–∞—Е–Њ–і–Є—В—М —Б–≤–Њ–µ –Њ—В—А–∞–ґ–µ–љ–Є–µ –≤ —А–∞—Б—З–µ—В–∞—Е.

–Э–Њ—А–Љ–∞—В–Є–≤–љ–Њ–µ —А–µ–≥—Г–ї–Є—А–Њ–≤–∞–љ–Є–µ

–Э–∞ —Н—В–Њ –њ—А—П–Љ–Њ —Г–Ї–∞–Ј—Л–≤–∞–µ—В 168-–Њ–є —Д–µ–і–µ—А–∞–ї—М–љ—Л–є –Ј–∞–Ї–Њ–љ, –≥–і–µ –Ј–∞–Ї—А–µ–њ–ї–µ–љ–Њ –њ–Њ–ї–Њ–ґ–µ–љ–Є–µ, –њ–Њ –Ї–Њ—В–Њ—А–Њ–Љ—Г —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є–µ —Б—В–∞–≤–Ї–Є –Њ–њ—А–µ–і–µ–ї—П—О—В —А–µ–≥–Є–Њ–љ–∞–ї—М–љ—Л–µ –Њ—А–≥–∞–љ—Л, –Є–Љ–µ—П –ї–Є—И—М –Њ–≥—А–∞–љ–Є—З–µ–љ–Є–µ –≤–µ—А—Е–љ–µ–≥–Њ –њ—А–µ–і–µ–ї–∞ –љ–∞ —Г—А–Њ–≤–љ–µ —Д–µ–і–µ—А–∞–ї—М–љ–Њ–≥–Њ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–∞. –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –≤ –Э–Ъ —А–∞—Б–њ–Є—Б–∞–љ—Л –і—А—Г–≥–Є–µ —Б—Г—Й–µ—Б—В–≤–µ–љ–љ—Л–µ —Н–ї–µ–Љ–µ–љ—В—Л, –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–µ –і–ї—П —А–∞—Б—З–µ—В–Њ–≤. –≠—В–Њ:

–†–∞—Б—З–µ—В –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ вАФ —В–µ–Љ–∞ –≤–Є–і–µ–Њ –љ–Є–ґ–µ:

–°—В–∞–≤–Ї–Є –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ

–Ф–ї—П –љ–Є—Е –і–µ–є—Б—В–≤—Г—О—Й–∞—П —Б—В–∞–≤–Ї–∞ вАУ 1,6%.

–Р –≥—А–∞–ґ–і–∞–љ–µ –њ–Њ–ї—Г—З–Є–ї–Є —В–∞–Ї–Є–µ —Б—В–∞–≤–Ї–Є:

–Х–≥–Њ —А–∞—Б—З–µ—В

–†–∞—Б—З–µ—В –љ–∞–ї–Њ–≥–∞ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П –њ–Њ –Њ—В—З–µ—В–љ—Л–Љ –њ–µ—А–Є–Њ–і–∞–Љ, –Ї–Њ—В–Њ—А—Л–µ –Љ–Њ–≥—Г—В –±—Л—В—М –њ—А–Њ–і–Њ–ї–ґ–Є—В–µ–ї—М–љ–Њ—Б—В—М—О:

–Т –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В —А–µ–≥–Є–Њ–љ–∞–ї—М–љ—Л—Е –Ј–∞–Ї–Њ–љ–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –Љ–Њ–≥—Г—В —Г—Б—В–∞–љ–Њ–≤–Є—В—М –њ–Њ–Ї–≤–∞—А—В–∞–ї—М–љ—Г—О –Њ—В—З–µ—В–љ–Њ—Б—В—М. –Х—Б–ї–Є —Н—В–Њ –Љ–µ—Б—В–љ—Л–Љ–Є –Ј–∞–Ї–Њ–љ–∞–Љ–Є –љ–µ –њ—А–µ–і—Г—Б–Љ–Њ—В—А–µ–љ–Њ, —В–Њ —А–∞—Б—З–µ—В—Л –њ—А–Њ–Є–Ј–≤–Њ–і—П—В—Б—П –њ–Њ –Є—В–Њ–≥–∞–Љ –≥–Њ–і–∞.

–С–∞–Ј–Њ–є –і–ї—П —А–∞—Б—З–µ—В–∞ —П–≤–ї—П–µ—В—Б—П –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–∞–≥–∞–µ–Љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М (–±–∞–Ј–∞) –Є–Љ—Г—Й–µ—Б—В–≤–∞. –Ъ–Њ—В–Њ—А–∞—П –≤ –њ–Њ—Б–ї–µ–і–љ–µ–µ –≤—А–µ–Љ—П –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –і–≤—Г–Љ—П —Б–њ–Њ—Б–Њ–±–∞–Љ–Є:

–≠—В–Њ –њ–Њ—В–Њ–Љ—Г, —З—В–Њ —Б–µ–є—З–∞—Б –≤ –љ–∞–ї–Њ–≥–Њ–≤–Њ–Љ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–µ –њ–µ—А–µ—Е–Њ–і–љ—Л–є –њ–µ—А–Є–Њ–і, –Ї–Њ—В–Њ—А—Л–є –Ј–∞–Ї–Њ–љ—З–Є—В—Б—П –Ї 2020-–Љ—Г –≥–Њ–і—Г –Є –Њ—Б—В–∞–љ–µ—В—Б—П –ї–Є—И—М –Ї–∞–і–∞—Б—В—А–Њ–≤–∞—П –Њ—Ж–µ–љ–Ї–∞.

–Ю –≤–∞–ґ–љ—Л—Е –љ—О–∞–љ—Б–∞—Е –њ–Њ —А–∞—Б—З–µ—В—Г –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –њ–Њ–≤–µ–і–∞–µ—В –≤–Є–і–µ–Њ –љ–Є–ґ–µ:

–Ф–ї—П —А–∞—Б—З–µ—В–∞ –Є–Љ—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –Ї–Њ–Љ–њ–∞–љ–Є—П–Љ–Є –њ—А–Є–Љ–µ–љ—П—О—В—Б—П —В–∞–Ї–Є–µ —Д–Њ—А–Љ—Г–ї—Л:

–У—А–∞–ґ–і–∞–љ–µ –њ—А–Є –Ї–∞–і–∞—Б—В—А–Њ–≤–Њ–є –Њ—Ж–µ–љ–Ї–µ, –∞ –љ–∞ –љ–µ–µ —Г–ґ–µ –њ–µ—А–µ—И–ї–∞ –±–Њ–ї—М—И–∞—П —З–∞—Б—В—М —А–µ–≥–Є–Њ–љ–Њ–≤, –Љ–Њ–≥—Г—В –њ—А–Њ–≤–µ—А–Є—В—М —Б—Г–Љ–Љ—Г –љ–∞–ї–Њ–≥–∞ –њ–Њ —Д–Њ—А–Љ—Г–ї–µ:

–Ф–ї—П —В–Њ–≥–Њ, —З—В–Њ –±—Л –њ—А–Є —А–∞—Б—З–µ—В–µ –Є–Љ—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –љ–µ –≤–Њ–Ј–љ–Є–Ї–ї–Њ –њ—А–Њ–±–ї–µ–Љ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –њ—А–Є–і–µ—А–ґ–Є–≤–∞—В—М—Б—П —В–∞–Ї–Њ–є –њ–Њ—Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ—Б—В–Є –і–µ–є—Б—В–≤–Є–є:

–Я—А–Є–Љ–µ—А —А–∞—Б—З–µ—В–∞ –љ–∞–ї–Њ–≥–∞ –і–ї—П –Ї–Њ–Љ–њ–∞–љ–Є–Є –њ—А–Є —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–Њ–є –Њ—Ж–µ–љ–Ї–µ:

–Я—А–Є –Ї–∞–і–∞—Б—В—А–Њ–≤–Њ–є –Њ—Ж–µ–љ–Ї–µ:

–†–∞—Б—З–µ—В –љ–∞–ї–Њ–≥–∞ –≤ 1–° –Њ–њ–Є—Б–∞–љ –≤ —Н—В–Њ–Љ –≤–Є–і–µ–Њ: