Как платить налоги по упрощенке ооо

Налоги ООО на УСН

Самостоятельно зарегистрировать ООО? Это легко!

Мы бесплатно поможем вам подготовить все документы, необходимые для регистрации вашего бизнеса, и подробно расскажем, что с этими документами нужно делать.

Упрощенная система налогообложения — самый популярный налоговый режим среди ООО. Переходить на упрощенку в 2016 году могут организации с прибылью меньше 79,74 млн рублей в год. Порядок применения УСН прописан в ст. 26.2 Налогового кодекса РФ.

В чем удобство упрощенки?

Единый налог при УСН

Организации на упрощенке освобождаются от уплаты налога на прибыль и НДС (кроме таможенного).

Налог на имущество организаций в 2016 году компании платят от кадастровой стоимости недвижимости. Это происходит, только если в вашем регионе введен налог исходя из кадастра и опубликован список объектов недвижимости, которые подпадают под такой налог.

Торговый сбор фирмам на УСН необходимо уплачивать только в Москве. Сумму этих платежей включают в расходы предприятия либо уменьшают на эту сумму налог по УСН 6 %.

Единый налог уплачивается с объекта, который выбирает организация исходя из особенностей своей деятельности:

При расчете налога по УСН 15 % существует вероятность, что налоговая база будет приближена к нулю. В таком случае применяется правило минимального налога. Этот налог равен 1 % от всех доходов организации за календарный год. Он рассчитывается по окончании года и уплачивается, если размер налога по УСН, который рассчитан в обычном порядке, оказывается меньше суммы рассчитанного минимального налога.**

Сроки уплаты налога при упрощенке

Авансовые платежи — это своего рода предоплата налога. Организация уплачивает их ежеквартально, рассчитывая налог по итогам деятельности за квартал. «Предоплата» вносится до 25 числа следующего за расчетным кварталом месяца. Затем по итогам календарного года рассчитывается точный налог и уплачивается разница между окончательным расчетом и суммой авансовых платежей, внесенных в течение года.

Организация обязана рассчитать точный налог за прошедший год и уплатить недостающие суммы не позднее 31 марта. В эти же сроки организации на УСН сдают налоговую декларацию.

Налог с дивидендов ООО

Нельзя забывать, что дивиденды организации облагаются налогом. Участники компании могут распределять дивиденды раз в квартал. Распределяются те средства, которые остаются у фирмы после уплаты всех страховых взносов и авансового платежа по налогу. Дополнительно с дивидендов учредителя удерживается налог НДФЛ в размере 13 %.

Зарплатные налоги ООО

Если организация находится на УСН 6 %, то она имеет право вычесть из налоговой базы сумму уплаченных налогов (при расчете по итогам года). Но налоговая база может уменьшаться не более чем на 50 %. Если организация находится на УСН 15 %, то она включает страховые взносы в статью расходов.

Автор статьи: Космакова Елена

Ведите учет предприятий на УСН в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и пособий и отправки отчетности через интернет в ФНС, ПФР, ФСС и Росстат. Сервис подходит для совместной работы бухгалтера и директора.

Какие налоги платит ООО в 2018 году: УСН, ЕНВД и ОСН

Статьи по теме

Количество налогов, которое уплачивает общество с ограниченной ответственностью (ООО) в 2018 году, зависит от системы налогообложения. Выбор налогового режима зависит от многих условий: вид деятельности, расположение и др. В статье расскажем: какие обязательные налоги заплатит ООО в 2018 году с работниками и без, а также приведем сравнительную таблицу по каждому режиму.

При прочтении статьи учитывайте, что упрощенцев освободили от лишних отчетов. Подробности читайте в журнале «Упрощенка».

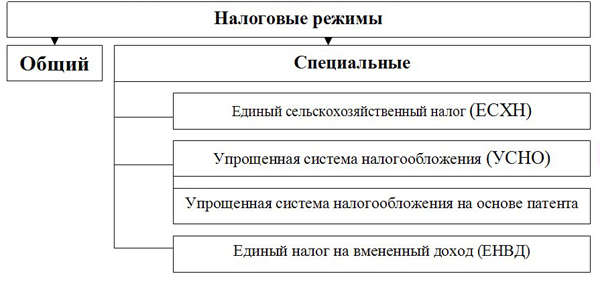

Виды налогообложения для ООО

НК РФ установлены пять систем налогообложения (налоговые режимы):

Патентная система применяться ООО применять не может, так как она предназначена только для ИП.

ЕСХН накладывает обязательство к виду деятельности налогоплательщика. ООО вправе применять режим только при условии, что занимается производством и переработкой сельхозпродукции, т.е. является сельхозтоваропроизводителем.

Таким образом, организация с организационно-правовой формой вправе выбрать одну из трех систем: ОСН, УСН и ЕНВД.

У ЕНВД и УСН есть ряд требований. В целом, они предусмотрены для небольших компаний (условия: ограничение по выручке, численности и др.).

Программа Упрощенка 24/7 заполняет отчетность с учетом последних изменений. Выгрузка отчетов проходит в один клик. Программа позволяет вести налоговый и бухгалтерский учет и готовит первичные документы. Возьмите пробный доступ к программе на 30 дней. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Какие налоги ООО заплатит в 2018 году

Ниже мы привели список налогов для каждого режима налогообложения для ООО. Отметим, что АО уплачивают те же самые налоги, что и общество с ограниченной ответственностью.

УСН для ООО в 2018 году: налоги (обязательные платежи)

Применение упрощенной системы налогообложения на ООО освобождает компанию от уплаты налога на прибыль. По сути ООО платит единый упрощенный аналог вместо налога на прибыль. Однако некоторые бухгалтеры-новички ищут, какая ставка по налогу на прибыль для ООО на УСН. Ответ простой — никакая. Этот налог при упрощенке не уплачивается.

Выбор налоговой базы зависит от решения налогоплательщика. Можно облагать налогом только доходы (ставка 6%). Для этого нужно выбрать объект налогообложения «доходы».

Если же у налогоплательщика вид деятельности связан с достаточно большим количеством расходов, то выгоднее облагать налогом разницу между доходами и расходами по ставке 15%.

Налог уплачивается 31 марта следующего года. При этом нужно три раза в год заплатить авансовый платеж за 1, 2 и 3 кварталы не позднее 25 числа месяца, который следует за кварталом.

Как платить налоги с УСН — пошаговая инструкция

Шаг 1. Рассчитайте налог

Шаг 2. Заполните платежное поручение на уплату

Шаг. 3 Заплатите авансовый платеж не позднее установленный сроков

Порядок расчета и уплаты смотрите в другой статье на нашем сайте.

Какие налоги платят ООО при УСН в 2018 году?

Несмотря на то, что УСН освобождает ООО от уплаты многочисленных налогов, предусмотренных ОСН, ограничиться только уплатой единого налога не получится.

При наличии в компании транспорта, компания заплатит налог за транспорт.

Более того, законодательством предусмотрены 4 случая, когда плательщик на УСН может стать налоговым агентом по НДС:

- приобретение товаров (работ, услуг) у иностранного юрлица (если местом реализации является РФ и поставщик не имеет постоянного представительства в России)

- аренда гос. имущества (НДС начисляется сверх цены и уплачивается в бюджет)

- покупка гос. имущества

- продажа конфискованного имущества на территории РФ

- посреднические услуги (реализация товаров, работ, услуг, имущественных прав иностранных лиц, не состоящих на учете в налоговых органах)

- с прибыли контролируемых иностранных компаний;

- дивидендов;

- операций с некоторыми видами долгов.

- на обязательное медицинское страхование

- на обязательное пенсионное страхование (в том числе допвзносы, если производство опасное)

- на обязательное социальное страхование

- на травматизм

- услуги общественного питания через объекты, не имеющие зала обслуживания посетителей

- услуги общественного питания с площадью зала обслуживания посетителей не более 150 кв. метров

- услуги ветеринаров

- услуги по временному размещению и проживанию (гостиницы, хостелы и др.), если общая площадь по каждому объекту не превышает 500 кв. метров

- розничная торговля в магазинах и павильонах с площадью торгового зала менее 150 кв. метров

- розничная торговля через объекты стационарной торговой сети, не имеющей торговых залов, или объекты нестационарной торговой сети

- распространение наружной рекламы с использованием рекламных конструкций, а также на транспортных средствах

- бытовые услуги

- сдача в аренду торговых мест без торгового зала, а также объектов общепита, не имеющих зала обслуживания посетителей

- сдача в аренду земельных участков для размещения объектов торговой сети и объектов организации общественного питания

- ремонт, ТО и мойка автотранспорта

- предоставление в аренду мест на автостоянках

- перевозка грузов и пассажиров автомобильным транспортом, при этом количество собственных или арендованных единиц транспорта у плательщика ЕНВД не должно превышать 20.

- площадь торгового зала или заведения общепита

- количество работников, оказывающих услуги

- другое

- прибыль (ставка налога на прибыль — 20%, исключение: льготные категории налогоплательщиков)

- добавленную стоимость (0%, 10%, 18%)

- имущество (2,2%)

- НДФЛ (13% или 30% для нерезидентов)

- страховые вносы (30%, также есть различные льготные ставки)

В 2018 году ООО на УСН уплачивает также налог на имущество по объектам недвижимости, налоговая база по которым — кадастровая стоимость (п. 2 ст. 346.11 НК РФ). Например: торговые центры, нежилые помещения для офисов и др. Если в собственности есть земля, то обязательно платится земельный налог.

Также если ООО совмещает УСН и ЕНВД, то упрощенец становится дополнительно плательщиком ЕНДВ.

Таблица налогов ООО для УСН в 2018 году

Налог при УСН

Комментарий

Уплачивается, если упрощенец выбрал объект доходы. Ставка устанавливается региональными властями в размере от 1 до 6%

УСН доходы минус расходы

Уплачивается, если упрощенец выбрал объект доходы минус расходы. Ставка устанавливается региональными властями в размере от 5 до 15%

Если есть транспорт, ставка зависит от региона и лошадиных сил

Если есть земля, ставка устанавливается региональными властями

Налог на имущество

Если имущество попало в кадастровые списки региональных властей, ставка устанавливается региональными властями

Если упрощенец совмещает УСН и ЕНВД. Ставка 15%

Налог на прибыль

Какие налоги платит ООО на УСН с работниками и без?

Обратите внимание, что ООО на УСН без работников платит только упрощенный налог и налоги, которые мы привели выше. Эти платежи обязательные.

А вот если есть работники, то дополнительно уплачиваются вносы и НДФЛ с зарплаты работников.

ООО на УСН платит страховые взносы только с зарплаты работников. Ставка льготная — 20%, в некоторых видах деятельности есть ставка 30%.

Какие взносы платит ООО на УСН:

Как видите, содержание УСН для ООО не такое затратное, как налог на прибыль.

Сколько платить налого при УСН: как посчитать?

Узнать, сколько вам платить налогов при УСН в текущем году, можно на нашем специальном калькуляторе. Он считает налоги по всем режимам налогообложения, а не только УСН. И вы легко узнаете, какой режим выгодней именно для вас. Калькулятор покажет, какие налоги платить.

ЕНВД для ООО в 2018 году

ООО платит единый налог, расчет которого производится на основе средних показателей для каждого вида деятельности.

Согласно ст. 346.26 НК РФ ЕНВД применяется налогоплательщиками, которые оказывают:

Налог при ЕНВД рассчитывают по формуле: БД х ФП х К1 х К2, где:

БД – базовая месячная доходность на единицу физического показателя в рублях;

ФП – физический показатель, которым может быть, например:

К1 – коэффициент-дефлятор (1,868 в 2018 г.)

К2 –региональный корректирующий коэффициент, который уменьшает предполагаемый доход.

Единый налог заменяет налог на прибыль. Что касается НДС и налога на имущество, то здесь условия аналогичны, что применяются при УСН.

ОСН для ООО в 2018 году

Выбирая ОСН налогоплательщик будет платить и подавать декларации по налогам на:

Налоги ООО в 2018 году (сравнительная таблица)

Ниже приводим сравнительную таблицу налогов.

Скачать таблицу

Скачать таблицу

ООО применяет УСН. Какие налоги обязано платить ООО? Какую отчетность и в какие сроки сдавать, включая внебюджетные фонды и органы статистики?

В соответствии с п. 2 ст. 346.11 НК РФ применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным п.п. 3 и 4 ст. 284 НК РФ), налога на имущество организаций. Организации, применяющие УСН, не признаются плательщиками НДС, за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на таможенную территорию РФ, а также НДС, уплачиваемого в соответствии со ст. 174.1 НК РФ. Иные налоги уплачиваются организациями, применяющими УСН, в соответствии с законодательством о налогах и сборах.

Таким образом, организации обязаны отчитываться перед налоговыми органами:

— по налогу, уплачиваемому в связи с применением УСН;

— по налогам, от уплаты которых они не освобождены и плательщиками которых они признаются в соответствии с действующим законодательством.

Отчетность по УСН

В соответствии с п. 1 ст. 346.23 НК РФ налогоплательщики-организации по истечении налогового периода представляют налоговую декларацию в налоговые органы по месту своего нахождения. Налоговая декларация по итогам налогового периода представляется налогоплательщиками-организациями не позднее 31 марта года, следующего за истекшим налоговым периодом. Налоговым периодом признается календарный год (п. 1 ст. 346.20 НК РФ). Форма налоговой декларации и порядок ее заполнения утверждены приказом Минфина России от 22.06.2009 N 58н.

Обращаем внимание, что налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания, соответственно, I квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

При этом сумма налога (авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, уменьшается указанными налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством Российской Федерации, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50% (п. 3 ст. 346.21 НК РФ).

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу (п. 4 ст. 346.21 НК РФ).

Согласно п. 6 ст. 346.21 НК РФ уплата налога и авансовых платежей по налогу производится по месту нахождения организации.

В соответствии с п. 7 ст. 346.21 НК РФ налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 31 марта года, следующего за истекшим налоговым периодом.

Авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

Отчетность в связи с исполнением обязанностей налогового агента (НДФЛ)

В силу п. 5 ст. 346.11 НК РФ организации, применяющие УСН, не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных НК РФ.

На основании п. 2 ст. 226 НК РФ организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у него и уплатить сумму налога. Указанные лица именуются налоговыми агентами.

Следовательно, если организация, находящаяся на УСН, производила какие-либо выплаты физическим лицам, то согласно п. 2 ст. 230 НК РФ не позднее 1 апреля года, следующего за истекшим налоговым периодом, ей следует представить в налоговую инспекцию по месту своего учета справки по форме N 2-НДФЛ, утвержденной приказом ФНС России от 17.11.2010 N ММВ-7-3/[email protected]

Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Транспортный налог

Отчетность по транспортному налогу представляется в том случае, если организация имеет соответствующие объекты для налогообложения (п. 1 ст. 358 НК РФ).

В соответствии с п. 3 ст. 14 НК РФ транспортный налог является региональным налогом.

Транспортный налог устанавливается НК РФ и законами субъектов РФ о транспортном налоге, вводится в действие в соответствии с НК РФ законами субъектов РФ о транспортном налоге и обязателен к уплате на территории соответствующего субъекта РФ.

Согласно п. 2 ст. 363 НК РФ налогоплательщики, являющиеся организациями, уплачивают в течение налогового периода авансовые платежи по налогу, если иное не предусмотрено законами субъектов РФ.

В городе Москве порядок исчисления и уплаты транспортного налога, а также ставки налога, по которым осуществляется его уплата, установлены Законом г. Москвы от 09.07.2008 N 33 (далее — Закон N 33).

В соответствии с п. 1 ст. 3 Закона N 33 в течение налогового периода уплата авансовых платежей по налогу налогоплательщиками-организациями, не производится.

Кроме того, с 2011 года глава 28 «Транспортный налог» НК РФ не содержит положений, обязывающих налогоплательщиков представлять в течение налогового периода расчеты по авансовым платежам (изменения в ст. 363.1 НК РФ внесены Федеральным законом N 229-ФЗ от 27.07.2010).

По итогам года, не позднее 1 февраля года, следующего за истекшим налоговым периодом, налогоплательщику необходимо представить налоговую декларацию (п. 3 ст. 363.1 НК РФ) и уплатить налог (п. 1 ст. 363 НК РФ, п. 1 ст. 3 Закона N 33).

Земельный налог

В соответствии со ст. 15 НК РФ земельный налог относится к местным налогам.

Согласно п. 1 ст. 388 НК РФ плательщиками налога признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

На основании п. 1 ст. 387 НК РФ налог и авансовые платежи по налогу подлежат уплате налогоплательщиками также в порядке и сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) (п. 1 ст. 397 НК РФ).

На территории города Москвы земельный налог установлен Законом г. Москвы от 24.11.2004 N 74 (далее — Закон N 74).

Частями 1 и 2 ст. 3 Закона N 74 определено, что налогоплательщики-организации уплачивают авансовые платежи по налогу не позднее последнего числа месяца, следующего за истекшим отчетным периодом, а налог, подлежащий уплате по истечении налогового периода, — не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Налоговым периодом по земельному налогу признается календарный год.

Отчетными периодами признаются I квартал, II квартал и III квартал календарного года (ст. 393 НК РФ).

С 1 января 2011 года в связи с изменениями, внесенными в ст. 398 НК РФ, пп. «б» и пп. «в» п. 53 ст. 2 Федерального закона от 27.07.2010 N 229-ФЗ, отменена для налогоплательщиков обязанность по истечении отчетного периода представлять в налоговый орган по месту нахождения земельного участка налоговый расчет по авансовым платежам по земельному налогу.

Однако обязанность по уплате авансовых платежей в течение налогового периода за налогоплательщиками сохранилась (п. 2 ст. 397 НК РФ).

Пунктом 1 ст. 398 НК РФ установлено, что налогоплательщики-организации в отношении земельных участков, принадлежащих им на праве собственности или праве постоянного (бессрочного) пользования и используемых (предназначенных для использования) в предпринимательской деятельности, по истечении налогового периода представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию по налогу (по форме, утвержденной приказом Минфина России от 16.09.2008 N 95н). Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом (п. 3 ст. 398 НК РФ).

Таким образом, по земельному участку, расположенному на территории города Москвы, авансовые платежи по земельному налогу уплачиваются не позднее 30 апреля, 31 июля и 31 октября текущего года, а налог по итогам налогового периода — не позднее 1 февраля следующего года. Налоговая декларация по земельному налогу должна быть представлена также не позднее 1 февраля года, следующего за отчетным.

При отсутствии соответствующих объектов налогообложения организация налогоплательщиком не признается, а следовательно, представлять декларации (расчеты) по соответствующим налогам не должна.

Сведения о среднесписочной численности

В соответствии с п. 3 ст. 80 НК РФ сведения о среднесписочной численности работников за предшествующий календарный год представляются налогоплательщиком в налоговый орган не позднее 20 января текущего года, а в случае создания (реорганизации) организации — не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).

Указанные сведения представляются в налоговый орган по месту нахождения организации по форме «Сведения о среднесписочной численности работников за предшествующий календарный год», утвержденной приказом ФНС России от 29.03.2007 N ММ-3-25/[email protected]

Отчетность по страховым взносам

Плательщиками страховых взносов в Пенсионный фонд Российской Федерации (ПФ РФ), Фонд социального страхования Российской Федерации (ФСС РФ), Федеральный фонд обязательного медицинского страхования (ФФОМС) и территориальные фонды обязательного медицинского страхования (ТФОМС) согласно части 1 ст. 5 Федерального закона от 24.07.2009 N 212-ФЗ (далее — Закон N 212-ФЗ) являются страхователи, определяемые в соответствии с федеральными законами о конкретных видах обязательного социального страхования, к которым относятся, в частности, организации.

В соответствии с частью 9 ст. 15 Закона N 212-ФЗ плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам, ежеквартально представляют в орган контроля за уплатой страховых взносов по месту своего учета следующую отчетность:

1) не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом, в территориальный орган ПФ РФ — расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование и на обязательное медицинское страхование в ФОМС по форме РСВ-1 ПФР, утвержденной приказом Минздравсоцразвития России от 12.11.2009 N 894н. Начиная с 2011 года вместе с расчетом по начисленным и уплаченным страховым взносам плательщик представляет сведения о каждом работающем у него застрахованном лице, установленные в соответствии с Федеральным законом от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»;

2) не позднее 15-го числа календарного месяца, следующего за отчетным периодом, в ФСС РФ — расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также по расходам на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования, произведенным в счет уплаты этих страховых взносов по форме 4-ФСС РФ, утвержденной приказом Минздравсоцразвития России от 28.02.2011 N 156н.

Расчетным периодом по страховым взносам признается календарный год. Отчетными периодами признаются I квартал, полугодие, девять месяцев календарного года, календарный год (ст. 10 Закона N 212-ФЗ).

Отчетность по страховым взносам на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Организации, применяющие УСН, признаются страхователями по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний согласно ст. 3 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон N 125-ФЗ).

Пунктом 1 ст. 24 Закона N 125-ФЗ предусмотрено, что страхователи ежеквартально не позднее 15-го числа месяца, следующего за истекшим кварталом, представляют в установленном порядке страховщику по месту их регистрации отчетность по форме 4-ФСС РФ, утвержденной приказом Минздравсоцразвития России от 28.02.2011 N 156н.

Отчетность в органы статистики

В соответствии с п. 4 ст. 346.11 НК РФ для организаций, применяющих УСН, сохраняется действующий порядок представления статистической отчетности. Для уточнения статистических форм, необходимых для представления именно Вашей организацией, следует обратиться в управление статистики по месту нахождения организации.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Золотых Максим

18 ноября 2011 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Применение УСН в деятельности ООО

Упрощенная система налогообложения — один из специальных налоговых режимов для малого бизнеса. Упрощенная система налогообложения для ООО в 2018 году характеризуется уменьшением уплаты налогов и более простым порядком ведения отчетности. Т. е. применение УСН позволяет существенно снизить налоговую и административную нагрузку на организацию.

Именно по этой причине этот режим налогообложения очень популярен среди вновь открывшихся организаций, а также ИП.

В нашем сегодняшнем материале рассмотрим порядок применения УСН для ООО в 2018 году.

Какие ООО не могут применять УСН?

В соответствии с НК РФ, такая деятельность не подпадает под действие УСН:

- Банки и страховые организации.

- Нотариусы, адвокаты, юристы (частная практика).

- Производители сельскохозяйственных товаров.

- Инвестиционные и пенсионные фонды.

- Ломбарды.

- Организации, которые работают с ценными бумагами.

- Предприятия, занимающиеся добычей полезных ископаемых.

- Производители подакцизной продукции.

- Компании, занимающиеся игорным бизнесом.

- Для перехода на УСН в 2018 году за 9 месяцев 2017 года доходы должны составлять не более 112,5 млн рублей.

- Лимит годового дохода при УСН превысил 60 млн. рублей в 2017 году и 150 млн. рублей в 2018 году.

- Размер остаточной стоимости основных средств превысил 150 млн рублей в 2017 году.

- Казенные и бюджетные организации.

- Иностранные компании.

- Участники соглашений о разделе продукции (ООО).

- Микрофинансовые организации.

Как ООО перейти на УСН?

Переход на упрощенную систему налогообложения является добровольным. ООО может подать заявление о переходе на УСН одновременно с документами на регистрацию ООО или в течение 30 дней после регистрации. В противном случае ООО будет автоматически осуществлять свою деятельность на более сложном режиме ОСНО (Общая система налогообложения).

Уведомление о переходе на УСН подается в двух экземплярах. Для того чтобы применять УСН со следующего года, нужно подать уведомление в период с 1 октября по 31 декабря текущего года. Таким образом, перейти на «упрощенку» можно только один раз в год.

Существует два объекта налогообложения УСН:

Переходя на УСН, организации самостоятельно выбирают приемлемый объект налогообложения — «доходы» или «доходы, уменьшенные на величину расходов».

От каких налогов освобождается ООО на УСН?

УСН освобождает организации от ряда налогов, заменяя их единым налогом. УСН для ООО в 2018 году отменяет следующие налоги:

Формула расчета налога

Налог УСН в зависимости от объекта налогообложения рассчитывается по таким формулам:

Налог УСН доходы = Фактический доход (общий оборот за период) X 6%.

Налог УСН доходы минус расходы = Фактический доход (общий оборот за период) — расходы X 15%.

Сроки уплаты УСН

В течение года ООО обязаны не позднее 25 числа месяца, следующего за отчетным периодом, которым является квартал, производить авансовые платежи. При этом отчетность подавать не нужно. Таким образом, организации должны произвести три платежа в текущем году:

1. За первый квартал (с 1 по 25 апреля).

2. За полугодие (с 1 июля по 25 июля).

3. За 9 месяцев (с 1 октября до 25 октября).

В следующем году производится уплата налога по УСН. В учет принимаются ранее внесенные авансовые платежи. Крайний срок уплаты налога совпадает с подачей декларации по УСН (до 31 марта следующего года).

Отчетность ООО на УСН

1. Декларация УСН

Организации подают один раз в год декларацию по УСН в налоговую инспекцию (не позднее 31 марта). В случае если деятельность не велась, подается письмо об отсутствии деятельности и нулевая декларация по УСН.

2. Данные о среднесписочной численности сотрудников

Ежегодно до 20 января ООО предоставляют сведения о среднесписочной численности сотрудников. Если организация была только что зарегистрирована, эти данные необходимо подать не позже 20 числа следующего месяца.

3. Отчетность ОБЯЗАТЕЛЬНЫМ ВЗНОСАМ НА СТРАХОВАНИЕ

Ежеквартально ООО предоставляют отчетность в ФНС по форме РСВ:

С апреля 2016 года введена новая отчетность в ПФР по форме СЗВ-М. В 2018 году срок ее сдачи — до 15 числа месяца, следующего за отчетным.

Отчет РСВ включает в себя данные по начисленным взносам на пенсионное, медицинское страхование, а также по взносам в связи с временной нетрудоспособностью и материнством.

За 4 квартал 2017 года Отчет по форме РСВ сдается в ФНС в вышеуказанные сроки (до 15 февраля 2018 года в бумажном варианте и до 20 февраля 2018 года в электронном виде).

4. Отчетность в ФСС

В 2018 году ежеквартально не позднее 20 числа следующего за окончанием квартала месяца подается форма 4-ФСС в бумажном варианте; до 25 числа в электронном виде. За 4 квартал 2017 года необходимо представить в ФСС отчет по форме 4-ФСС до 20 января 2018 года в бумажном виде и до 25 января 2018 года в электронном виде. В случае отсутствия деятельности, подается нулевая отчетность с приложенным письмом о том, что деятельность не велась.

С 2017 года отчет 4-ФСС подается в ФСС по новой форме в сокращенном виде. В нем будут отражены только данные взносов на травматизм, данные по взносам на временную нетрудоспособность и в связи с материнством включены в единый расчет по страховым взносам, передаваемого в ФНС. Срок сдачи нового отчета в ФСС до 20 числа следующего за окончанием квартала месяца в бумажном варианте; до 25 числа в электронном виде.

Подтверждение основного вида деятельности – ежегодно до 15 апреля, года следующего за отчетным.

Книга учета доходов и расходов (КУДиР) для ООО

Все организации, применяющие УСН, должны вести Книгу учета доходов и расходов (КУДиР). С 2013 года книгу не нужно заверять в налоговой инспекции. КУДиР можно заполнять от руки или в электронном виде.

Основные правила заполнения книги:

1. С каждого нового налогового периода заводится новая КУДиР.

2. Книга, которая ведется в электронном виде, по окончании периода распечатывается.

3. Все страницы должны быть пронумерованы, а сама книга — прошнурована.

4. Количество страниц указывается на последнем листе и заверяется подписью руководителя и печатью ООО.

5. Исправления в КУДиР вносятся новой строкой.

6. Сведения, вносимые в книгу, отражаются кассовым методом — по факту оплаты (расхода) денежных средств.

Подводя итоги, следует отметить, что УСН для ООО в 2018 году — наиболее оптимальный вариант для небольших компаний. Данная система налогообложения подойдет тем, кто не хочет тратить время на заполнение огромного количества документов и хочет сократить свои налоги и прочие затраты.

Какие налоги платит ООО в 2018 году?

Рассказываем, какие налоги должно платить общество с ограниченной ответственностью при разных налоговых режимах.

Виды налогообложения ООО в 2018 году

Как вам наверняка известно, на сегодняшний день в России существует 3 основных налоговых режима:

Какую систему налогообложения выбрать для своего бизнеса в 2018 году? Для того чтобы не ошибиться с выбором вам необходимо учесть множество факторов, среди которых:

Вид деятельности ООО

Общая (основная) система налогообложения универсальна и подходит для всех видов бизнеса, чего нельзя сказать о специальных налоговых режимах. Так, применение УСН невозможно при осуществлении следующих видов деятельности: деятельность банков, ломбардов, нотариусов и адвокатов, страхование, добыча и реализация полезных ископаемых (полный перечень можно найти в ст. 346.12 НК РФ).

Выбор видов деятельности для ЕНВД еще скромнее: эта налоговая система разрешена только для розничной торговли и некоторых услуг (полный перечень вы можете найти в ст. 346.26 НК РФ).

Количество работников ООО

При выборе УСН или ЕНВД стоит учитывать, что среднесписочная численность работников за календарный год не должна превышать 100 человек.

Регулярность деятельности ООО

Предприятия, выбравшие в качестве системы налогообложения ОСНО и УСН, платят налоги только в том случае, если были получены реальные доходы. Что же касается ЕНВД, то ситуация кардинально отличается: облагаемый налогом доход ООО – это фиксированная сумма, рассчитанная государством.

Выбираем систему налогообложения ООО в 2018 году: плюсы и минусы

Специально для этой статьи мы отобрали основные плюсы и минусы налоговых режимов для ООО:

Общая система налогообложения в 2018 году

Плюсы ОСНО:

Минусы ОСНО:

Упрощенная система налогообложения в 2018 году

Плюсы УСН:

- Сниженная налоговая нагрузка;

- Упрощенное ведение бухгалтерского и налогового учета;

- Минимальная отчетность.

- Невозможность заниматься некоторыми видами деятельности;

- Невозможность открытия представительств и филиалов;

- Ограничение по размеру полученных доходов, остаточной стоимости основных средств и нематериальных активов.

- Фиксированный размер налогового платежа;

- НДФЛ уменьшается на сумму страховых взносов, вносимых в ПФР;

- Простой бухгалтерский и налоговый учет.

- Ограничения по видам деятельности;

- Обязанность платить фиксированный налог даже при отсутствии доходов;

- Привязка к размеру арендуемой площади.

- Операции по лизинговым договорам с правом выкупа, реализации важнейших и жизненно необходимых медицинских изделий по перечню правительства и билетов в океанариум не облагаются НДС (Федеральный закон «О внесении изменений в статью 149 части второй Налогового кодекса Российской Федерации»);

- Будут продлены льготы компаний, работающих в сфере информационных технологий — ставка по взносам в ПФР составит 8%, на социальное страхование — 2%, на медицинское страхование — 4 % (Федеральный закон «О внесении изменения в статью 33 Федерального закона «Об обязательном пенсионном страховании в Российской Федерации»);

- Будет официально запрещено уменьшать налоги с помощью схем и фирм-однодневок (Федеральный закон «О внесении изменений в часть первую Налогового кодекса Российской Федерации»);

- Компанию смогут привлечь к уголовной ответственности за уклонение от уплаты страховых взносов (Федеральный закон «О внесении изменений в Уголовный кодекс Российской Федерации и Уголовно-процессуальный кодекс Российской Федерации в связи с совершенствованием правового регулирования отношений, связанных с уплатой страховых взносов в государственные внебюджетные фонды»).

- Налог на добавленную стоимость(ставка – 18%);

- Налог на прибыль(20%);

- Налог на имущество(ставка зависит от региона, но не может превышать 2,2%);

- Налог на доходы физических лиц(13%).

- банков,

- негосударственных пенсионных фондов,

- страховых и инвестиционных компаний,

- ломбардов

- нотариусов,

- тех, кто занимается игорным бизнесом,

- тех, кто торгует на биржах,

- тех, кто добывает и продает полезные ископаемые,

- ООО, в уставном капитале которых другие организации участвуют больше, чем на 25 %. Те ООО, которые имеют на своем балансе основные средства с остаточной стоимостью более 100 миллионов рублей, также придется платить налоги по общей схеме.

- Торговый и складской учет

- Интеграция с фискальными регистраторами

- Полная поддержка 54-ФЗ и ЕГАИС

- CRM, заказы и сделки

- Печать первичных документов

- Банк и касса, взаиморасчеты

- Интеграция с интернет-магазинами

- Интеграция со службами доставки

- Интеграция с IP-телефонией

- Email и SMS рассылка

- КУДиР, налоговая декларация (УСН)

Минусы УСН:

Единый налог на вмененный доход в 2018 году

Плюсы ЕНВД:

Минусы ЕНВД:

Ключевые изменения налогового законодательства в 2018 году

В 2018 году нас ждут следующие изменения:

Общая система налогообложения: налоги в 2018 году

Как уже было сказано выше, при выборе общей системы налогообложения вы должны быть готовы к тому, что на вас ляжет бремя досконального учета по бухгалтерии и налогам. Итак, какие налоги платит в 2018 году предприятие, работающее на ОСНО?

Обратите внимание! Если ООО на общей системе налогообложения не ведет деятельность в 2018 году, то уплата налогов не требуется. Однако это не освобождает вас от подачи отчетности в налоговые органы.

Упрощенная система налогообложения: налоги в 2018 году

В 2018 году упрощенная система налогообложения по-прежнему остается самым популярным налоговым режимом на территории РФ.

При выборе «упрощенки» ООО освобождается от уплаты НДС, а также налогов на прибыль и имущество. Вместо этого предприятие платит единый фиксированный налог. При этом вы можете самостоятельно выбрать объект налогообложения: 6% от выручки или 15% от прибыли. Кроме того, если организация на УСН имеет сотрудников, она обязана уплачивать еще и налог с заработной платы.

Несмотря на то, что общему правилу фирмы на УСН освобождены от налога на имущество, в некоторых случаях уплачивать этот налог все-таки придется. Например, если ООО обладает ценными бумагами, которые приносят организации доход. Полный перечень ситуаций, при которых ООО получает обязанность по уплате налог на прибыль, вы можете найти в статье 346.11 НК РФ.

ЕНВД: налоги в 2018 году

При выборе единого налога на вмененный доход организация освобождается от уплаты НДС и налогов на прибыль и имущество. Вместо них устанавливается ставка ЕНВД. В 2017 году она составляла 15% от вмененного дохода, размер которого устанавливается индивидуально в каждом регионе РФ. С 2018 года предприниматели, работающие по системе ЕНВД, будут платить больше. Ожидается, что ставка повысится на 3,9%.

Как и в случае с УСН, предприятия на ЕНВД обязаны вычитать НДФЛ и переводить взносы на обязательное страхование.

Какие налоги платят ООО в 2017 году

ООО могут самостоятельно выбрать для себя ту систему налогообложения, которая им больше подходит и более выгодна: общую, или обычную (ОСН), упрощенную (УСН) или платить единый налог на вмененный доход (ЕНВД).

Системы налогообложения для ООО

Сразу оговоримся: обычная система уплаты налогов (ОСН) по сравнению с УСН и ЕНВД – самая громоздкая, самая неудобная, это подтвердит любой бухгалтер или кто-либо еще, кто хоть раз сталкивался с этой системой. Потому что, работая по ОСН необходимо уплачивать все основные налоги для ООО, отчитываться по ним, заполняя многостраничные декларации, ни в коем случае нельзя ошибиться в расчетах и цифрах, что, на самом деле сделать очень просто.

Попробуйте сервис аутсорс бухгалтерии Главбух Ассистент — профессиональные бухгалтеры разберутся с налогами и заполнят все необходимые документы. А вы сможете спокойно заниматься бизнесом.

Но вместе с тем, если ООО занимается крупным бизнесом, то оно при всем желании не сможет применить никакую другую систему налогообложения, кроме основной. Вообще, УСН и ЕНВД предназначены, главным образом, для мелкого и среднего бизнеса, для облегчения их налоговых обязанностей.

Налоги для ООО в 2017 году. Таблица налогов на ОСНО, УСН и ЕНВД

Налоги

Обычная система налогообложения (ОСН)

Упрощенная система налогообложения (УСН)

Единый налог на вмененный доход

Налог на добавленную стоимость – НДС 18%, в некоторых случаях 10%

Нет (за исключением случаев ввоза товаров из-за рубежа)

Налог на имущество 2,2%

Нет (за исключением недвижимости, по которой налоговая база определяется, как кадастровая стоимость имущества)

Все другие налоги: акцизы, государственные и таможенные пошлины, транспортный, земельный налоги, налог на добычу полезных ископаемых, различные сборы (за пользование объектами животного мира и водой), плата за проезд по федеральным трассам.

Налоговый агент по НДФЛ

Соблюдение правил ведения кассовых операций

Составление и представление статистической отчетности

Как видим, различия между способами как платить налоги ООО касаются только самых крупных постоянных периодичных налогов: НДС, на прибыль и на имущество, уплаты которых ООО может избежать, если перейдет на упрощенную систему налогообложения или на уплату единого налога на вмененный доход. Первые два из них – федеральные, уплачиваемые в федеральный бюджет, последний – региональный. Обязанность по уплате этих трех налогов при наличии одной только системы налогообложения возникла бы у всех без исключения ООО. Поэтому отличие между ОСН, УСН и ЕНВД касается, главным образом, только этих самых крупных налогов.

Все остальные налоги для ООО, а также обязательные социальные платежи (в пенсионный и другие внебюджетные фонды, единый социальный налог ЕСН) обязано платить ООО в обычном режиме. Также ООО при выборе любой системы по уплате налогов обязано удерживать и перечислять в бюджет за своих сотрудников подоходный налог.

Упрощенная система налогообложения для ООО

Чтобы перейти на «упрощенку» в ООО не должно работать больше 100 человек (средняя численность) и годовая выручка должна быть меньше 60 миллионов рублей.

Примечание

Уважаемые читатели! Для представителей малого и среднего бизнеса в области торговли и услуг мы разработали специальную программу «Бизнес.Ру», которая позволяет вести полноценный складской учет, торговый учет, финансовый учет, а также имеет встроенную CRM систему. Имеются как бесплатный, так и платные тарифы. Подробнее о программе >>

По упрощенной системе налогообложения могут работать все бизнесы, кроме:

ООО, перешедшие на упрощенную систему уплаты налогов, выбирают: либо платят 6% с общей суммы доходов своей фирмы, либо 15% с разницы доходов и расходов (т. н. налог с прибыли ООО). Есть еще такое понятие, как минимальный налог, равный 1% от доходов, он рассчитывается в любом случае. И если сумма налога, рассчитанная по схеме «доходы минус расходы» окажется меньше минимальной суммы, то заплатить придется то, что больше: минимальный налог.

Те ООО, которые хотят перейти на УСН, должны написать в налоговую службу соответствующее заявление. Сделать это надо до конца текущего года, тогда перейти на УСН можно с начала следующего. К заявлению нужно будет приложить справки о средней численности и об остаточной стоимости основных средств за последние 9 месяцев (по состоянию на 1 октября текущего года).

Если ООО только что зарегистрировалось (в течение какого-то года) и хочет сразу начать налоги платить по упрощенной схеме, оно должно заявить об этом в налоговую инспекцию в течение 30 дней с момента постановки на налоговый учет.

До конца налогового периода (налоговый период длится с 1 января по 31 декабря) с УСН перейти на другую систему уплаты налогов нельзя.

ООО на ЕНВД: какие налоги платить

ЕНВД – это аналог патента, только не для ИП, а для ООО. Эту систему ООО может выбрать только для некоторых видов деятельности, среди которых оказание бытовых услуг населению (химчистка, парикмахерские, ремонт одежды, обуви, мебели, техники), ветеринарные услуги, автосервисы и автомойки, автостоянки, услуги транспорта (если в гараже не более 20 автомобилей); единым налогом может облагаться торговля с торговым залом до 150 квадратных метров, общепит с залом обслуживания до 150 «квадратов», рекламные услуги на специальных конструкциях и на транспорте, гостиничный бизнес до 500 квадратных метров (например, небольшие хостелы).

ООО могут совмещать обычную систему по уплате налогов с ЕНВД. Например, у какого-то ООО есть основной бизнес (строительный, торговый и пр.), а есть еще какая-то параллельная непрофильная коммерческая деятельность, непрофильный бизнес – это может быть, своя автостоянка или автомойка, свой хостел или небольшой ресторан. Так вот ООО по своему основному бизнесу может налоги платить, исходя из обычной системы налогообложения, а непрофильный бизнес перевести на уплату ЕНВД. И таких непрофильных бизнесов, по каждому из которых можно платить ЕНВД (параллельно с обычной системой по основному бизнесу) может быть несколько.

Единственное, что нужно делать – соблюдать установленные для ЕНВД ограничения:

Средняя численность работников ООО до 100 человек.

Участие других юридических лиц в уставном капитале ООО не более, чем на 25%.

ООО обязаны вести раздельный учет имущества и всех параметров для расчета ЕНВД. Если в ООО несколько бизнесов, по которым платится свой ЕНВД, по каждому бизнесу весь учет ведется раздельно.

ЕНВД равен 15% от суммы потенциального дохода от того вида деятельности, который облагается этим налогом. Рассчитывается по специальной формуле с применением корректирующих коэффициентов, которые рассчитывают отдельно в каждом регионе.

Какую систему налогооблажения выбрать для ООО в 2017 году

Чтобы в итоге определиться, как платить налоги ООО, необходимо, в первую очередь, просчитать выгоду от применения той или иной системы. Сделать это очень просто. Руководитель ООО (его учредитель) знает, что он будет делать в ближайшей время, какой бизнес вести, какой объем выручки он ожидает получить, какие затраты он планирует понести и т. д. Зная все эти параметры планируемой коммерческой деятельности, можно просчитать налоги для ООО, которые придется заплатить: какая общая сумма налогового бремени получится, при применении одной из трех возможных систем налогообложения при всех прочих равных условиях. В итоге выбрать то, что более выгодно, какие налоги ООО и по какой схеме будет платить.

Если ООО пока некрупное и ему выгодно применять УСН или ЕНВД, но у собственника ООО или его руководителя есть амбиции вырастить из небольшой фирмы игрока крупного бизнеса, то можно поначалу работать на УСН или ЕНВД, а в дальнейшем, когда настанет такая необходимость, перейти на обычную систему.

Программа для автоматизации работы с бухгалтерской и налоговой отчетностью в розничных магазинах.