Как оформить платежку пени

Пени: платежное поручение (образец)

Актуально на: 30 мая 2017 г.

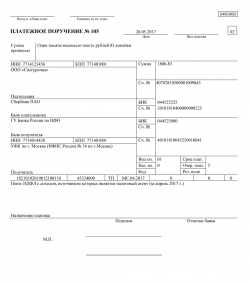

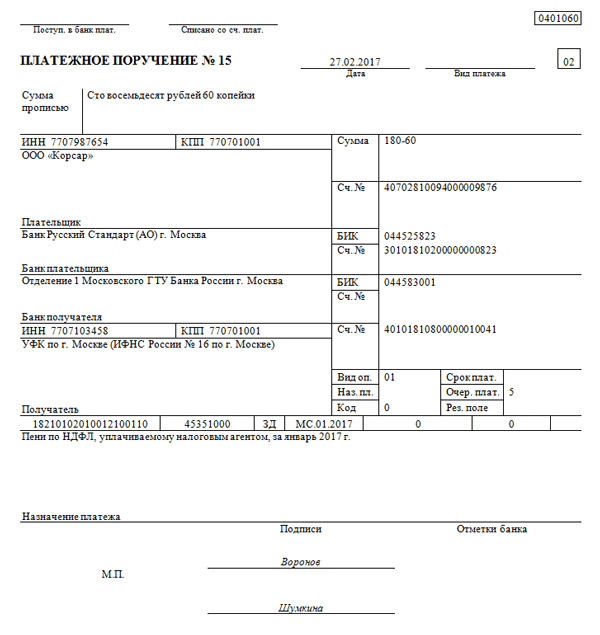

Пени по НДФЛ (образец платежного поручения)

Пени по НДФЛ (образец платежного поручения)

При несвоевременном перечислении налогов и взносов, плательщик должен уплатить пени (ст. 75 НК РФ, ст. 26.11 Федерального закона от 24.07.1998 N 125-ФЗ ). И плательщику важно знать, что заполнение платежного поручения (Приложение 2 к Положению Банка России 19.06.2012 N 383-П ) на уплату налога или взноса отличается от заполнения платежки на уплату пени по ним.

Рассчитать сумму пени вы можете, воспользовавшись нашим Калькулятором.

Платежное поручение: пени

Главным отличием платежки на уплату пени от платежки на уплату налога/взноса является то, что пени перечисляются не на тот же КБК, что налог/взнос. По общему правилу, при уплате пени 14-й разряд КБК, предназначенного для уплаты самого налога/взноса, меняется с «1» на «2», а 15-й разряд – с «0» на «1». Покажем это правило на примере КБК, указываемого в платежках на перечисление «агентского» НДФЛ:

Но данное правило не всегда работает при уплате страховых взносов в ИФНС (взносы на ОПС, на ОМС и на ВНиМ). Таблицу с КБК по взносам, в том числе с КБК для уплаты пени, вы найдете в отдельном материале.

Помимо КБК, платежка на уплату пени отличается от платежки по налогу/взносу заполнением поля 24 «Назначение платежа». Так, при уплате пени в данном поле необходимо указать, что уплачиваются именно они. Например, можно сделать подобную запись: «Пени: НДФЛ с доходов, источником которых является налоговый агент (за апрель 2017 года)».

Образец платежного поручения: пени-2017

В качестве образца платежного поручения на уплату пени приведем платежку на перечисление пени по НДФЛ.

Образец платежки по пеням в ифнс. Платежное поручение на уплату пеней по ндфл: образец. Образец платежного поручения для уплаты пеней

Как заполнить платежное поручение на уплату пеней по НДФЛ в 2017 году? Какой КБК указывать в платежке? Рассмотрим главные особенности и приведем образец поручения.

Чтобы в установленный срок перечислить НДФЛ, нужно определить:

Образец платежного поручения для уплаты пеней

Как и налоги, обязательный аннуитет платежа и условие по умолчанию влекут за собой судебный сбор, введя имя дефолтного психолога в активном долге Союза. Как правило, билет отправляется в январе, так как оплата должна быть произведена в первом квартале. Если есть какие-либо сомнения относительно сроков, психолог должен проконсультироваться с Советом, поскольку неплатеж влечет за собой штраф, проценты, денежное обновление и возможный судебный сбор.

Временное прерывание выплаты аннуитета может быть связано с выездом за границу более шести месяцев или доказанной болезнью, которая препятствует профессиональному обучению за тот же период. Если профессионал не занимается профессией, он может также запросить предварительную отмену регистрации, освободив себя от выплаты аннуитета. Тем не менее, он может только повторно заняться профессией после запроса и предоставления восстановления, поскольку это не делается автоматически. В этом случае, при повторной активации, профессиональный регистрационный номер остается неизменным.

В таблице приведем сроки перечисления НДФЛ по самым распространенным выплатам:

Если НДФЛ уплачен позже установленных сроков, то помимо штрафа ИФНС может начислить организации пени (ст. 75 НК РФ). При этом пени начислят в целом по организации с учетом даты получения дохода каждым сотрудником и фактических сроков удержания НДФЛ налоговым агентом (п. 2 письма ФНС России от 29.12.2012 № АС-4-2/22690).

Профессионалы или юридические лица, которые не могут выплатить Совету до 1 апреля года, следующего за умершим, считаются неплатежеспособными. Совет направит корреспонденцию, уведомляющую о задержке, предоставляя 30-дневный срок с даты получения, для выписки.

Таким образом, вы не только будете выполнять то, что ожидается от психолога, когда в профессиональной практике вы избежите проблем, потому что Совет по закону должен предпринять необходимые шаги. Информирование и предупреждение психолога также приписывается Совету.

Платежное поручение на уплату госпошлины

Авансовые платежи за корпоративный налог являются ежемесячными и ежеквартальными. Ежемесячные предоплаты — облагаемые налогом лица, которые сформировали налоговую прибыль за предыдущий год. Квартальные предоплаты — производятся налогоплательщиками, которые не обязаны ежемесячно выплачивать предоплату.

Пример расчета пеней

НДФЛ в сумме 68 347 руб. с зарплаты за май, выплаченной работникам 01.06.2017, организация перечислила в бюджет 09.06.2017. Количество дней просрочки – 6 (с 03.06.2017 по 08.06.2017). Ставка рефинансирования (ключевая ставка) Банка России в период просрочки составила 9,25%. Сумма пени за просрочку уплаты НДФЛ составит 126,44 руб. (68 347 руб. x 9,25% / 300 x 6 дн.).

Ежемесячные предоплаты — до 15 числа текущего месяца; квартальные предоплаты — до 15 числа месяца, следующего за кварталом, поскольку авансовая оплата за четвертый квартал не производится. С почтовым налоговым платежом. . Согласно статье 9 КИТА, проценты, причитающиеся в соответствии с Законом о процентах по налогам и другой аналогичной государственной дебиторской задолженности, подлежат неоплаченным авансовым платежам.

Самостоятельный расчет пени

В соответствии со статьей 278 КИТА, действия по установлению нарушений составляются органами Национального агентства по доходам, а уголовные указы выписываются Исполнительным директором Национального агентства по доходам или уполномоченным им лицом. Установление нарушений, выдача, апелляция и исполнение карательных указов осуществляются в порядке, предусмотренном Законом об административных правонарушениях и санкциях.

Как заплатить пени

Платежное поручение по пеням

При уплате штрафов за нарушения Закона о дорожном движении необходимо соблюдать следующие условия. С одним платежным документом одно обязательство выплачивается. Обязательство выплачивается сразу же в полном объеме. В платежном документе должны быть заполнены следующие данные.

Точная сумма наложенного штрафа. Имя, фамилия, фамилия ответственного лица. Банковский счет, на который должны быть оплачены средства, причем указанный счет указан в ПА. Различные нарушения законов требуют уплаты штрафов на различных банковских счетах. Неприемлемо заказывать кредиторскую задолженность с одного бюджетного счета на другой.

- в поле 107 – указать «0»;

- в поле 109 – указать «0».

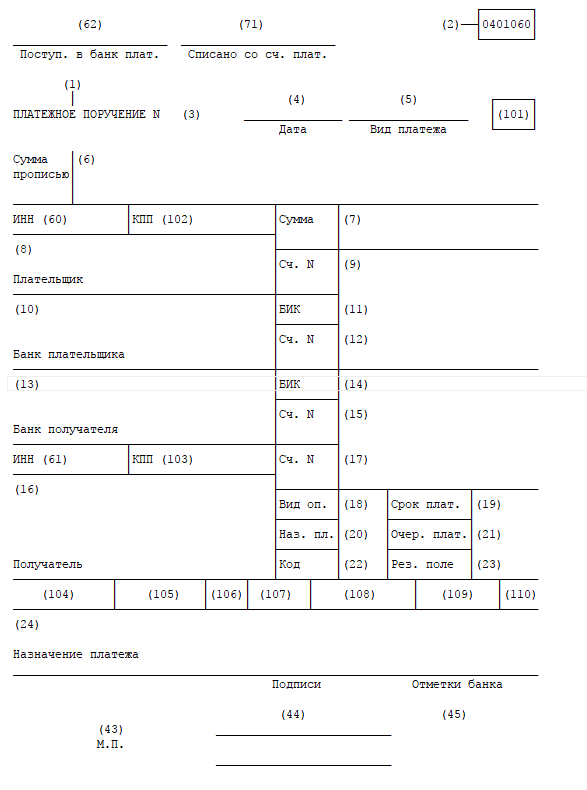

- Статус плательщика (101) обозначает лицо, производящее платеж: «01» — юрлицо, «02» — налоговый агент, «09» — ИП, и т.д.

- Перечисляя налоговые платежи, в отведенных для ИНН (60) и КПП (102) получателя полях указывают реквизиты ИФНС, а в поле «Получатель» (16) — регион, и в скобках — наименование конкретной ИФНС. Особенно внимательно следует заполнять номер счета Федерального казначейства (17) и название банка получателя (13) – при ошибке в этих реквизитах налог или взнос считается неуплаченным, и платить его придется заново, к тому же ИФНС насчитает пени за просрочку платежа, если срок уплаты уже прошел.

- Очередность платежа для налогов (21) – 5.

- КБК (104) должен быть действующим на момент уплаты и соответствовать перечисляемому налогу, или взносу. Напомним, что с 01.01.2017 г. страховые взносы, за исключением взносов на «травматизм», следует перечислять в ИФНС, поэтому, изменились и КБК по ним.

- Код ОКТМО (105) указывается по месту жительства ИП, месту нахождения юрлица, либо его имущества.

- Основание (106) при уплате текущих платежей обозначается как «ТП», при заполнении платежного поручения по требованию ИФНС в 2017 г., или ФСС – «ТР», погашение задолженности – «ЗД», задолженности по акту проверки – «АП».

- Период, за который платится страхвзнос/налог (107) : при основании «ТП» и «ЗД» указывается отчетный (налоговый) период, для «ТР» указывается дата требования, а для «АП» — «0».

- Тип платежа (110) – как правило «0».

- Разрешился вопрос со статусом налогоплательщика в поле 101 платежек на перечисление страховых взносов. Позиция ФНС с начала 2017 года менялась по этому поводу уже не раз, и вот, наконец, налоговики определились — с 25 апреля 2017 г., в поле 101 платежного поручения следует указывать:

- код 01 – когда организация перечисляет взносы за сотрудников,

- код 09 – когда ИП перечисляет взносы за сотрудников, или за себя.

- Утверждено новое заполнение платежных поручений в 2017 году для совершения платежей в бюджет за третьих лиц. Возможность погашать задолженность по налогам и госпошлине за других налогоплательщиков появилась с 30.11.2016 г., а с 01.01.2017 г. за других можно оплачивать страховые взносы, кроме «травматизма» в ФСС.

- В полях, отведенных для ИНН и КПП плательщика, указывается ИНН и КПП лица, за которое перечисляется налог, или страхвзнос. При уплате за физлицо, у которого ИНН отсутствует, вместо него указывается «0».

- «Плательщиком» в соответствующем поле указывается тот, кто перечисляет средства со своего расчетного счета.

- «Назначение платежа» — здесь вначале следует указать ИНН/КПП лица, которое платит, а затем, после знака «//» вписать налогоплательщика, за которого платят.

- Статус плательщика (поле 101) указывается согласно статусу того, за кого производится платеж: 01 – юрлицо, 09 – ИП, 13 – физлицо.

- значением КБК.

- основанием платежа. В платежке по пеням указывается ЗД –добровольное погашение задолженности. ТР – уплата пеней по требованию. АП – уплата пеней по акту проверки.

- указанием налогового периода. Если компания добровольно уплачивает пени, и по акту проверки, то ставится ноль. Если по требованию, то указывается ТР. Если компания платит пени за конкретный месяц, то в платежном поручении по пеням в 2017 году ставьте период – МС.07.2017.

- указанием номера и даты документа. Если компания добровольно уплачивает пени, то в реквизитах «Номер документа» и «Дата документа» поставьте ноль. Если по требованию, то в номере документа ставится номер требования или решения о привлечении. Знак «№» не ставится. В дате документа ставится ТР, если по требованию, АП, если по решению о привлечении.

- «Основание платежа»;

- «Налоговый период»;

- «Номер документа»;

- «Дата документа»

- статус плательщика (поле 101);

- наименование организации, ее ИНН и КПП (поля 8, 60 и 102);

- банковские реквизиты организации (поля 10, 9, 11 и 12);

- наименование получателя, его ИНН и КПП (поля 16, 61 и 103);

- банковские реквизиты получателя (поля 13, 14, 15 и 17);

- очередность платежа (поле 21);

- ОКТМО (поле 105).

- ЗД – при добровольной уплате пеней;

- ТР – при уплате пеней по требованию ИФНС;

- АП – при уплате пеней по акту проверки.

- ОПС с доходов до 300 000 руб. — до 31 декабря 2018 г.;

- ОПС с доходов выше 300 000 руб. — до 1 июля года, следующего за отчетным;

- ОМС — до 31 декабря 2018 г.

- Вне зависимости от того, к какому периоду относятся платежи, в 2018 году платежки на обязательное страхование отправляются в ИФНС.

- Сумма в платежках на обязательное страхование указывается в рублях и копейках.

- Не забываем указать период, к которому относится платеж! Для юридических лиц это всегда МЕСЯЦ, формат представлен в примере платежки по страховым перечислениям. Чтобы не ошибаться — НЕ КОПИРУЙТЕ предыдущий платеж. Создавайте платежки по страховым взносам каждый раз заново и вдумчиво заполняйте все данные, затем внимательно проверьте в формате печатной формы, так как иначе вы можете пропустить, например, неправильный статус налогоплательщика.

- Неправильное указание расчетного счета Казначейства, куда отправляются платежи, является поводом не зачислить деньги по назначению. Будьте внимательны.

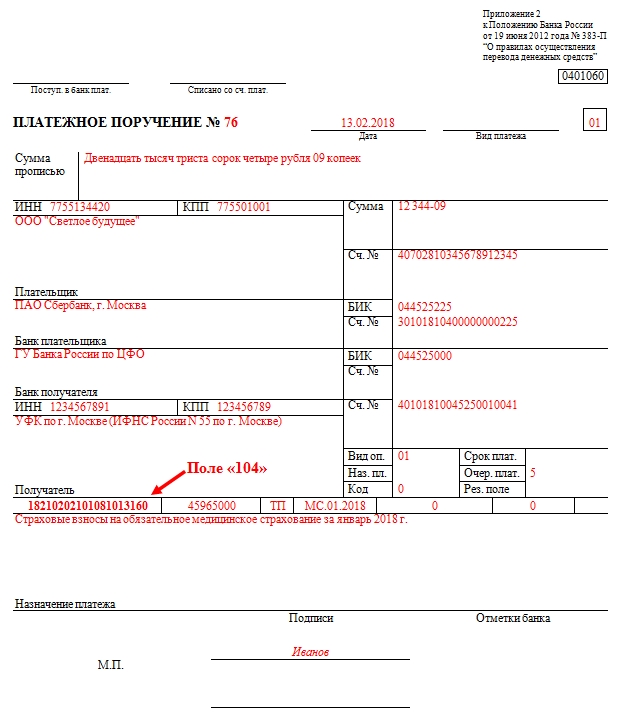

- Особое внимание стоит уделять полю «104», куда вносится КБК. Эти коды довольно часто меняются, поэтому нужно проверять их актуальность.

- ОПС — 182 1 02 02010 06 1010 160;

- ОМС — 182 1 02 02101 08 1013 160;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – 182 1 02 02090 07 1010 160;

- обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний – 393 1 02 02050 07 1000 160 (уплачивается в ФСС).

- в 2018 г. — 25 545 руб.;

- в 2019 г. — 29 354 руб.;

- в 2020 г. — 32 448 руб.

- 212 360 руб. — 2018 г.;

- 234 832 руб. — 2019 г.;

- 259 584 руб. — 2020 г.

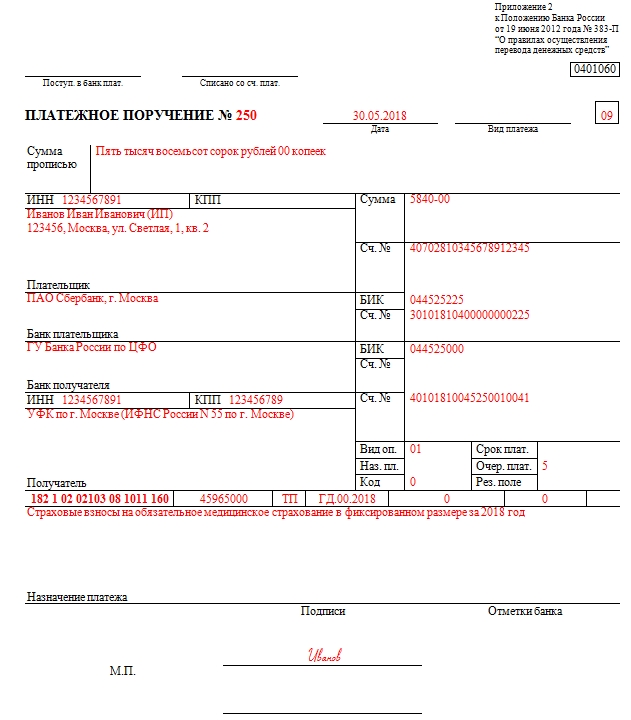

- 5840 руб. — 2018 г.;

- 6884 руб. — 2019 г.;

- 8426 руб. — 2020 г.

- обязательное пенсионное страхование («за себя») — 182 1 02 02140 06 1110 160;

- медицинское страхование индивидуального предпринимателя за себя — 182 1 02 02103 08 1013 160.

- статус 01 нужно указывать при уплате страховых взносов организациями;

- статус 09 нужно указывать при уплате взносов индивидуальными предпринимателями.

- В полях «ИНН» и «КПП» получателя средств — значения «ИНН» и «КПП» соответствующего органа ФНС, администрирующего платеж;

- В поле «Получатель» — сокращенное наименование органа Федерального казначейства, а в скобках — сокращенное наименование органа ФНС, администрирующего платеж;

- В специальном поле КБК, состоящий из 20 знаков (цифр), при этом первые три знака, обозначающие код главного администратора доходов, должен принимать значение «182» — ФНС;

- В поле «Статус плательщика» — показатель «01» — налогоплательщик, производящий выплаты физическим лицам.

- Для индивидуального предпринимателя — «09»;

- Для нотариуса, занимающегося частной практикой — «10»;

- Для адвоката, учредившего адвокатский кабинет — «11»;

- Для главы крестьянского (фермерского) хозяйства — «12».

- налогоплательщик, плательщик страховых взносов — «01»;

- налоговый агент — «02».

- текущие перечисление —«0»;

- оплата недоимки, пени, штрафа по требованию ИФНС, в которых указан УИН, — ставится УИН из требования;

- в остальных случаях — «0».

- текущий платеж — код«ТП»;

- недоимка — код «ЗД»;

- недоимка по требованию ИФНС — код «ТР»;

- недоимка по акту проверки до выставления ИФНС требования — код «АП».

- ТП или ЗД ставим период, за который подлежит уплате налог или взносы, в формате ХХ.YY.ГГГГ. ХХ — периодичность уплаты: месяц — МС, квартал — КВ, полугодие — ПЛ, год— ГД. YY — период уплаты: номер месяца от 01 до 12, квартала от 01 до 04, полугодия 01 или 02, годовой платеж — 00. ГГГГ — год. Например, при уплате взносов за январь 2018 года это будет выглядеть, как: «МС.01.2018»;

- ТР ставится дата уплаты налога или взноса по требованию;

- АП — просто пишем «0».

- КБК для пени по российскому товару — 182 1 03 01000 01 2100 110 .

- По товарам из таможенного союза — 182 1 04 01000 01 2100 110 .

- Товары из других стран — 153 1 04 01000 01 2100 110 .

- Отечественные товары — 182 1 03 01000 01 3000 110.

- Товары из таможенного союза — 182 1 04 01000 01 3000 110.

- Товары из других стран — 153 1 04 01000 01 3000 110.

- Пропуск платежа в определенный период.

- Ошибки в заполняемых реквизитах.

- Обеспечение выполнения имущественных обязательств.

- Определяем сумму пени. Это показатель суммы задолженности.

- Определяем просроченные дни от погашения долга.

- Смотрим ставку рефинансирования ЦБ. Этот показатель указан на сайте ЦБ.

- Рассчитываем по формуле — П = Нед * Ст. Реф. / 300 — Пр ,

- П – сумма к оплате самой пени;

- Ст. реф. — ставка рефинансирования, действующая на момент выставления пени;

- Пр — количество просроченных дней.

- Совершение налогового правонарушения.

- Невозможность оплаты в связи с банкротством.

- дату получения дохода (ст. 223 НК РФ);

- день, когда нужно удержать НДФЛ (п. 4 ст. 226 НК РФ);

- срок уплаты НДФЛ (в зависимости от способа выплаты дохода) (п. 6 ст. 226 НК РФ).

- в поле 106 – указать код «ЗД»;

- в поле 108 – указать «0»;

- КБК (поле 104). В 14-17-м разрядах разные цифры, обратите внимание (см. таблицы выше).

- Основание платежа (поле 106). Если вы самостоятельно посчитали пени и платите их добровольно, то ставьте код ЗД. Если платите по требованию ИФНС — код ТР.

- Налоговый период (поле 107) . При типе платежа ЗД ставьте 0. Если перечисляете пени за конкретный период (месяц, квартал), стоит указать его, например, МС.04.2017 — пени за апрель 2017 года. При типе платежа ТР укажите срок, указанный в требовании. При погашении пеней согласно акту проверки (основание платежа — АП) ставьте 0.

- Номер документа (поле 108). Если вы платите пени самостоятельно, ставьте 0. Во всех остальных случаях укажите номер документа — основания платежа (например, требования) без знака №.

- Дата документа (поле 109). Если вы платите самостоятельно, ставьте 0. Укажите дату требования ИФНС — для основания платежа ТР, дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Образец заполнения платежного поручения для уплаты пени по НДС

Серия и номер выпуска, Дата выпуска. Банковский счет, на который должны быть оплачены средства, причем счет, указанный на фише. Один платежный документ оплачивает более одного обязательства, включая штрафный ордер. Вместо номера серии и номера фишки отображается только номер или эти данные не заполняются вообще.

Платежное поручение УСН

В случае электронного документа вместо серии и числа на фише номер нарушения заполняется. Вместо имени ответственного лица для должника имя импортера вводится в размере штрафа. Инструкции по заполнению платежных документов. Образцы платежных документов, заполненные в банковском учреждении.

От правильности заполнения платежного поручения зависит, будет ли налог перечислен в бюджет вовремя. В 2017 году платежки по налогам и страховым взносам заполняются по новым правилам. В статье мы рассмотрим, что это за новшества и приведем примеры заполнения платежных поручений.

Порядок заполнения платежных поручений в 2017 году

Бланк платежного поручения остался прежним, его форма содержится в приложении 2 к Положению Центробанка РФ от 19.06.2012 № 383-П (ОКУД 0401060). А вот в правила заполнения платежек, утвержденные приказом Минфина РФ от 12.11.2013 № 107н, поправки в 2017 г. вносились.

Сервис для составления документа в онлайн-форме

При уплате обязательства перед банковским учреждением один из копий платежного поручения должен быть отмечен банком и предоставлен плательщику. Договорные штрафы являются повседневными в транспортной отрасли. Подавляющее большинство транспортных контрактов содержат положения, согласно которым поведение перевозчиков плательщика может налагать штрафы. Эти контракты не всегда соответствуют действующему законодательству. Недавно, в случае, когда у меня была возможность принять участие, Познаньский областной суд указал, как не следует формулировать положения о наказаниях.

Напомним основные требования, как должно проводиться заполнение платежного поручения 2017 года:

Пример заполнения полей платежного поручения в 2017 году.

Особенности платежных поручений для пеней

Принципал провел дискуссию с перевозчиком через коммуникатор одного из транспортных обменов, в ходе которого было решено, что перевозчик будет перевозить транспорт из одного места в другое на определенную сумму. Затем заказчик отправил подробные условия заказа по электронной почте. Перевозчик не подтвердил их получение или принятие, хотя вне спора было то, что почта дошла до него. На следующий день перевозчик связался с директором и сообщил ему, что из-за задержки в предыдущем транспорте он отменил приказ.

Заполнение платежного поручения с 25 апреля 2017 г.

Последние изменения в Правила вступили в силу 25.04.2017 г. (приказ Минфина от 05.04.2017 № 58н). Рассмотрим, что нового несет обновленная Инструкция 107н при заполнении платежных поручений 2017 г.:

При перечислении страхвзносов на «травматизм» в ФСС и прочих бюджетных платежей, не администрируемых налоговыми органами, в поле платежки 101 организации и ИП указывают код 08.

Принципал не принял отставку перевозчика из заказа и поручил ему договорный штраф, предусмотренный в подробных условиях договора, за неспособность поместить транспортное средство под погрузку. В этом случае организация-заказчик будет иметь право взимать с перевозчика контрактный штраф в размере от 10 до 100% от суммы фрахта. Перевозчик не согласился с обвинениями и не выплатил сумму, включенную в дебетовую записку.

Дело было отправлено в районный суд Старого города Познани. Спор касался прежде всего того, договорились ли стороны о контракте, принимая во внимание подробные условия, содержащиеся в электронном письме, отправленном заказчиком. Второй областью спора была правильность штрафных санкций и возможное изменение штрафа.

Например, для уплачивающего за себя страховые взносы ИП в 2017 г. заполнение платежного поручения будет следующим:

Для организации, перечисляющей за сотрудников страховые взносы, платежное поручение образца заполнения 2017 г. будет таким:

С 25.04.2017 г. при платежах за других лиц следует соблюдать следующие правила заполнения платежного поручения в 2017 году:

Суд первой инстанции принял иск в полном объеме, признав, что заключение договора вместе с подробными положениями и условиями было вызвано не принятием предложения перевозчиком. В этих условиях было указано, что никакая письменная отставка или подтверждение порядка до 30 минут после его получения не считается принятием приказа, который должен быть исполнен.

Ссылаясь на требование перевозчика о том, что контрактное наказание не было указано в контракте, суд установил, что штраф не должен указывать конкретную сумму денег, и стороны могут определить размер штрафа косвенно, указав основание для его определения.

Пример. Уплата за другую организацию (ООО «Альфа» за ООО «Якорь») транспортного налога – платежное поручение (образец заполнения 2017).

Перевозчик обжаловал данное решение, заявив, что положение о принятии заказа на исполнение в результате отказа от предложения не может применяться к нему, поскольку, согласно молчаливому принятию предложения, это возможно только в отношениях между торговцами в постоянных экономических отношениях, не состоялось. Кроме того, перевозчик подтвердил свое утверждение о том, что наказание недостаточно определено. Контракт содержал не определенную сумму или процент груза, а вилку, в которой плательщик мог каким-либо образом наложить штраф.

Познань областной суд удовлетворил жалобу в полном объеме, изменил оспариваемое решение и отклонил иск. Суд разделил позицию перевозчика, что указанное штрафное соглашение об удержании является незаконным. Действительно, сумма договорных штрафов может быть выражена как суммой, так и другой мерой стоимости, например, на долю стоимости контракта. Однако он должен быть указан так, чтобы не вызывать сомнений, а его конечная высота должна определяться путем выполнения арифметических операций. Однако размер штрафа не может зависеть от воли лица.

Платежное поручение по пеням в 2017 году: образец

Когда компания не вовремя уплачивает налоги, ей приходится уплатить пени. Чтобы их заплатить, оформите отдельное платежное поручение по пеням в 2017 году. Образец поможет вам быстрее сделать документ.

Скачать образец платежки на пени в 2017 году>>>

Скачать образец платежки на пени в 2017 году>>>

Проверьте в платежном поручении реквизиты

В платежное поручение по пеням в 2017 году (образец в конце статьи) поставьте тот же статус плательщика и реквизиты получателя, что и в платежке по налогу. Платежное поручение на уплату пеней отличается от платежки по налогу:

Срочная новость от ЦБ РФ: банкам запретили принимать платежные поручения с такими словами в назначении платежа>>>. Подробности читайте в журнале «Российский налоговый курьер».

С 2015 года не заполняется поле 110 «Тип платежа». Это поле остается пустым. Определить назначение платежа можно по КБК.

Какой КБК указать в платежке при уплате штрафа, посмотрите в статье «Налоговики рассказали, как правильно заполнить платежку на штраф»

Платежное поручение по меням в 2017 году по взносам

Если компания уплачивает пени по взносам добровольно, то проставьте значение ноль в полях (пп. 5, 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н):

При оформлении платежного поручения по пеням в 2017 году по требованию укажите в назначении платежа реквизиты требования и акта проверки.

Пени рассчитываются по формуле:

сумма количество ставка

Сумма пени = неуплаченного х дней х рефинансирования ЦБ

вовремя налога просрочки 300

Как заполнить платежное поручение по пеням в 2018 году

Статьи по теме

Пропустив срок уплаты налога, компании придется уплачивать пени. Для этого потребуется составить платежное поручение по пеням в 2018 году. Образец, который мы привели для вас, поможет сделать это правильно.

Рассчитайте зарплату в программе «Упрощенка 24/7» бесплатно, онлайн

Активируйте вип-доступ к журналу «Зарплата»

Шаг 1: определяем сумму пеней

Прежде чем составлять платежное поручение по пеням в 2018 году, образец которого представлен ниже, организация должна определить размер пеней.

Специально для посетителей сайта мы открыли вип-доступ к журналу «Зарплата». Активируйте доступ, чтобы читать статьи.

Платежное поручение по пеням в 2017 году скачать образец>>>

Платежное поручение по пеням в 2017 году скачать образец>>>

Если недоимка возникла до 1 октября 2017 года сумму пеней можно вычислить по формуле:

СП = Н х Кд х 1/300 х СР,

где СП – сумма пеней;

Н – сумма неуплаченного вовремя налога;

Кд – количество дней просрочки;

СР – ставка рефинансирования, действующая в период просрочки.

При этом количество дней просрочки считается со дня, следующего за днем, когда налог следовало перечислить в бюджет. И заканчивается днем фактической уплаты недоимки.

Если недоимка возникла после 1 октября 2017 года и позднее, в частности, в 2018 году, то за первые 30 дней просрочки пени считаются по выше приведенной формуле. А за последующие (31-й день и далее) вместо коэффициента 1/300 берется повышенный — 1/150.

Например, компания 6 февраля выплатила зарплату за январь 2017 года. А НДФЛ с нее в размере 25 800 руб. уплатила в бюджет только 27 февраля. Просрочка составляет 20 дней. Так как перечислить налог в бюджет надо было на следующий день после выплаты зарплаты (п. 6 ст. 226 НК РФ).

Ставка рефинансирования в эти дни была 10%. Таким образом, размер пеней составит 172 руб. (25 800 руб. х 20 дн. х 1/300 х 10%).

Шаг 2: заполняем платежное поручение по пеням

Чтобы заполнить платежное поручение по пеням в 2018 году, некоторые реквизиты можно взять из платежки на уплату налога. Одинаковыми будут следующие данные:

Теперь расскажем о тех реквизитах, которые отличаются.

КБК (поле 104). КБК для налога и КБК для пеней по этому налогу схожи. Различается только код подвида дохода (14 – 17 разряды КБК). Для налога это 1000, а для пеней – 2100. Например, КБК для уплаты НДФЛ налоговым агентом – 182 101 02010 01 1000 110, а КБК для уплаты пеней по НДФЛ – 182 101 02010 01 2100 110.

Основание платежа (поле 106). Уплачивая налог, фирма поставит в этом поле ТП. При уплате пеней в нем будет одно из следующих значений:

Налоговый период (поле 107). Уплачивая пени по собственной воле (основание ЗД), в поле 107 указывается 0. Аналогично следует поступить, если пени погашаются по акту проверки (основание АП). Если же перечисляются пени за какой-то конкретный период, то его следует отразить в поле 107. Так, при уплате пеней за январь 2018 года в поле 107 надо поставить МС.01.2018. Когда пени перечисляются по требованию ИФНС (основание ТР), в поле 107 вписывается срок из требования.

Номер и дата документа (поля 108 и 109). При самостоятельной уплате пеней в этих полях записываются нули. Если же пени перечисляются в принудительном порядке, то в поле 108 указывается номер требования или решения о привлечении к ответственности. А в поле 109 заносится дата требования или решения о привлечении.

Все что мы сказали выше, касается платежек по налоговым пеням. Платежное поручение по пеням в 2018 году по страховым взносам будет немного иным. При уплате пеней по взносам в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляются нули. Если же платежка оформляется согласно требованию или акту, то реквизиты этих документов следует привести в назначении платежа.

Также имейте в виду, что в 2018 году обновили КБК по пеням (и штрафам) на пенсионные страховые взносы, начисленные по доптарифу. Указанные коды разнятся в зависимости от результатов спецоценки условий труда.

Платежное поручение по пеням в 2018 году: образец

Скачать образец>>>

В «Школе Зарплатоведа» обновлен курс «Выплаты работникам». Пройдите учебный курс, посмотрите видеолекции и получите диплом государственного образца.

Платежки по страховым взносам в 2018 году

Основанием для таких изменений стал новый раздел Налогового кодекса РФ под номером XI, «Страховые взносы в Российской Федерации», а также новая глава 34 «Страховые взносы» .

В ведении ФСС остались платежи на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Их уплата производится так же, как и в прошлые периоды.

Улеглись страсти по поводу недопонимания относительно статуса налогоплательщика: ЦБ, Минфин и ИФНС сошлись на том, что статус в платежке на страховые взносы в 2018 году для юридических лиц указывается «01», при оплате индивидуальным предпринимателем — «09».

Сроки оплаты

В нынешнем году сроки оплаты остались прежними. Перечислить страховые платежи юридическим лицам необходимо до 15-го числа месяца, следующего за отчетным. Если этот день выпадает на выходной или праздничный, дата оплаты переносится на ближайший рабочий день. Например, в 2018 году 15 апреля — воскресенье, следовательно, оплату нужно произвести до 16 апреля.

Для ИП установлены другие сроки:

На что обратить внимание при заполнении платежных поручений

Заполняя платежные поручения, необходимо соблюдать некоторые правила.

Примеры платежных поручений на страховые взносы 2018 представлены ниже.

Образец платежки по взносам на ОМС для юридических лиц

Образец платежки по страховым взносам 2018 для ИП (медицинское страхование)

КБК, актуальные в 2018 году для юридических лиц

В 2018 году при уплате страховых отчислений необходимо использовать новые КБК.

Для юридических лиц при уплате страховых отчислений с зарплаты работников используются следующие коды:

Фиксированные взносы для ИП

Согласно подпункту 2 пункта 1 статьи 419 и пункту 1 статьи 430 НК РФ индивидуальный предприниматель обязан уплачивать за себя отчисления на ОПС и ОМС. Платежи на случай временной нетрудоспособности и материнства ИП платить не обязаны, но могут делать это в добровольном порядке.

В Налоговом кодексе четко определены размеры перечислений на ОМС и ОПС. Если доход бизнесмена не превышает сумму 300 000 рублей, ему нужно будет заплатить на нужды ОПС:

Если доход превышает 300 000 рублей, то дополнительно к указанным суммам необходимо прибавить 1% от суммы, превышающей 300 000. При этом размер отчислений на ОПС не может превышать:

Что касается фиксированных платежей на ОМС для ИП, то они составят:

КБК для индивидуальных предпринимателей

Индивидуальные предприниматели должны использовать следующие коды:

Пени по страховым взносам: образец платежного поручения

За нарушение сроков уплаты могут быть начислены пени, оплачивать которые также нужно с использование платежек. Для их оплаты существуют специальные КБК.

Порядок заполнения платежных поручений на уплату страховых взносов в 2018 году

После того как администрирование страховых взносов перешло к ФНС России, у плательщиков возникло множество вопросов по поводу того, как правильно оформить платежное поручение страховые взносы в 2018 году. Особенно важно, какой код плательщика нужно указывать, чтобы платеж дошел по назначению. Для работодателей, индивидуальных предпринимателей, нотариусов и адвокатов это разные значения. В материале PPT.ru об особенностях перечисления взносов и пример платежного поручения на страховые взносы 2018.

Плательщики и их статус в платежке на страховые взносы 2018

При этом статус «14» был полностью исключен из правил заполнения платежных поручений, и в этом вопросе поставлена окончательная точка. Итак, рассмотрим образец заполнения платежного поручения страховые взносы -2018.

Образец платежки на взносы с 2018 года

Пример платежного поручения на страховые взносы 2018: пошаговое заполнение

1. Номер документа и дата его составления (регистрируются в журнале по порядку).

2. Сумма, которая подлежит уплате прописью и цифрами. Копейки всегда пишутся только цифрами.

3. Поле 60 — в нем пишем ИНН организации-плательщика.

4. Поле 102 — указываем КПП организации или обособленного подразделения.

5. Наименование организации или фамилию имя отчество индивидуального предпринимателя надо написать полностью, с указанием статуса.

6. Указываются номера расчетного счета и другие реквизиты банка-отправителя.

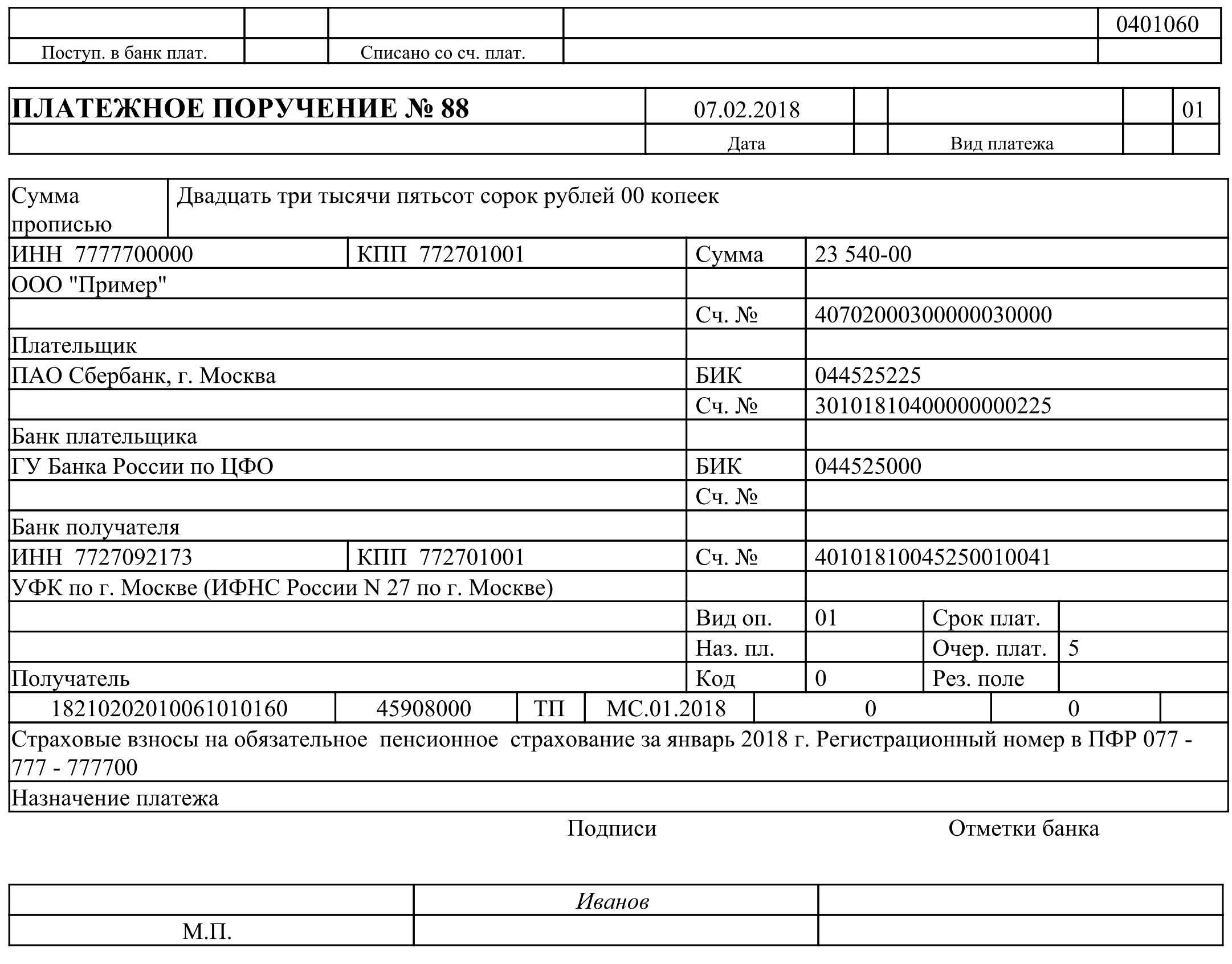

7. Поле 16 предназначено для данных получателя средств. Обязательно нужно уточнить в скобках наименование ИФНС, где стоит на учете страхователь. Например: «УФК по г. Москве (ИФНС N 8 по гор. Москве)» и его банковские реквизиты.

8. Обязательно указание ИНН и КПП получателя, т.е. реквизитов ИФНС, в которую сдается отчетность. Реквизиты инспекции можно узнать в ней самой или на официальном сайте налоговой службы в разделе «Электронные услуги».

9. Поле 101 — пишем статус плательщика:

10. Ставим код платежа:

11. Очередность платежа — ставится код «5».

12. Поле 104 предназначено для указания КБК налога или сбора.

13. Ставим ОКТМО по адресу организации, ОП или недвижимости в зависимости от места уплаты налога. Узнать код можно с помощью сервиса «Узнай ОКТМО» на официальном сайте налоговой службы.

14. Поле 106 нужно для отметки об основании платежа:

15. В графе 107 пишем период по следующему принципу:

16. Назначение платежа — это текстовое пояснение. При этом для взносов требуется указание регистрационного номера страхователя в соответствующем фонде. Например при перечислении пенсионных взносов запись будет выглядеть так: «Страховые взносы на обязательное пенсионное страхование за январь 2018 г. рег. N 077-777-777700».

Платежное поручение на уплату пеней по ндфл: образец

Само понятие КБК подразумевает простой набор цифр, для несведущего человека совершенно ничего не значащих. Система была разработана государством для упрощения расчетов и платежей в государственную казну.

Неправильное внесение в платежные документы каких-либо реквизитов, неверное заполнение деклараций и квитанций, неточность в одной цифре может привести к серьезным проблемам. Рассмотрим ниже, как и как нужно правильно заполнить КБК пени по НДС, и приведем образец заполнения платежных поручений.

Как и другой вид налога, пеня имеет свою статью и код классификации. И, соответственно, делится на различные группы. При оплате пени на НДС в графе нужно указать правильные реквизиты, они состоят из набора таких цифр:

Пени, как и любой другой налог, — это взимание денег с нас с вами. Поэтому, чтобы ограничить себя в потере денежных средств, старайтесь декларации и любые платежные поручения заполнять правильно и своевременно уплачивать налоги.

КБК по штрафам по НДС

Образец заполнения платежного поручения для уплаты пени по НДС

Уплата пени по данным налогоплательщика:

Уплата пени НДС факту проверки:

Понятие пени и причины образования

Само понятие пеня — это определённый вид штрафа за несвоевременное выполнение обязательств, установленных законодательством. С латыни и переводится как «наказание». Это сумма определенного налога, которой лишается налогоплательщик. Пеня устанавливается, если выявлен ряд нарушений:

Сам процент неустойки начисляется по определенной ставке, а также может назначаться за каждый просроченный день. Конкретно пеня на НДС подразумевает компенсацию в денежном эквиваленте.

В любой хозяйственной деятельности возникают ошибки, которые могут быть допущены бухгалтером организации, или нарушения в ходе деятельности предприятия.

Несвоевременная оплата деклараций, квитанций, авансовых платежей уже является поводом для начисления штрафа за просрочку и пени.

Самостоятельный расчет пени

Возможно, вы столкнулись с проблемой начисления и выплаты пени, и предстоит правильно рассчитать сумму. Воспользуемся следующий схемой:

Также можно использовать калькулятор для расчета пени или получить данные о начислении пени от контролирующих органов.

При самостоятельном начислении пени налогоплательщику необходимо учитывать ближайший день, то есть день с захватом.

Правильное начисление пени можно рассмотреть на примере.

Допустим, некая организация ООО Вымпел подала налоговую декларацию. В ней была указана сумма, которая в срок не была уплачена в налоговый орган. В результате была начислена пеня:

В налоговых инспекциях программы при расчёте пени настроены на автоматический режим. Чтобы быть в курсе всех расчетов, необходимо постоянно брать справки и выписки, чтобы вовремя оплачивать начисляемые суммы.

Сроки при принудительном взыскании пени

Пеня является для налогоплательщика определенным видом налога, производимым от суммы общего налога при несвоевременной оплате в срок, установленный налоговым органом — как правило, 30 календарных дней. Пеня может быть взыскана другими государственными органами: арбитражным судом или отделом судебных приставов. Последние имеют право описать часть имущества для закрытия суммы пени.

Уменьшение пени

Иногда возникают ситуации, когда налогоплательщик не имеет возможности оплатить налог и пени по нему. Судебная практика показывает, что изменить или убрать пени невозможно, так как этот вид налога не является налоговым начислением. Налоговые органы могут списать «безнадежные» долги, а пени налогоплательщику в любом случае платить придётся. Можно выделить, с каких статей правонарушений снимается ответственность:

Поле 101 «Статус плательщика». В поле 101 платежек на уплату страховых взносов компании должны указывать статус плательщика 01, а предприниматели — 09. Статус 01 теперь называется «Налогоплательщик (плательщик сборов, страховых взносов )». Код 14 чиновники исключили совсем. В платежках по взносам на травматизм в поле 101 по-прежнему указывайте 08.

Поле 105 «Код ОКТМО». В этом поле приводите ОКТМО муниципального образования из восьми знаков (п. 6 приложения 2 к приказу Минфина России от 12.11.2013 № 107н). Раньше можно было указывать ОКТМО как из 8 знаков, так и из 11 знаков.

Поля 106—109. Эти поля заполняйте так же, как в налоговых платежках. Например, если вы перечисляете взносы за май, в поле 107 укажите «МС.05.2017». В платежке по взносам на случай травматизма поля 106—109 не заполняйте, ставьте 0. Их заполняют только при платежах в налоговую.

Поле 110 «Тип платежа». В платежках по налогам и взносам это поле по-прежнему не заполняйте.

Образцы платежек

В поле 104 вы указываете КБК. Таблицу с КБК на 2017 год посмотрите ниже. Проверьте, не поменялись ли банковские реквизиты получателя. Например, с 5 мая 2017 года в , которые компания перечисляет в подмосковные инспекции, надо ставить новые реквизиты. Посмотрите их на сайте своей налоговой инспекции, а также в образцах 3 и 4 ниже. Платежки со старыми реквизитами попадут в невыясненные.

Таблица. КБК для уплаты страховых взносов за периоды с 1 января 2017 года

Образец 1. Платежка на уплату взносов на пенсионное страхование за 2017 год

Когда нужно заплатить пени по НДФЛ

Чаще всего, перечислять НДФЛ требуется не позднее дня, следующего за днем выплаты дохода. Например, зарплату за май 2017 года работодатель выплатил 8 июня 2017 года. В этом случае датой получения дохода будет 31 мая, датой удержания налога – 8 июня. А последней датой, когда НДФЛ должен быть перечислен в бюджет, – 9 июня 2017 года.

Предположим, что налоговая инспекция начислила пени за несвоевременную уплату НДФЛ. И направила требование об уплате пеней. Как заполнить платежное поручение на уплату пеней в 2017 году? Приведем образец платежки.

Пени вы можете платить не только по требованию, но и инициативно. Тогда при заполнении платежного поручения на пени нужно учесть некоторые особенности, а именно:

Код УИН при уплате пеней по НДФЛ возьмите из требования ИФНС об уплате. Если в требовании кода нет или если вы платите пени добровольно, в поле 22 поставьте «0». См. « ».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Если вы просрочили платежи в налоговую и фонд, придется перечислить пени. Так как коды изменились, смотрите актуальные КБК пени по страховым взносам 2017 в таблице. Также в этой статье вы найдете образец заполнения платежки.

С 2017 года страховые взносы перечисляют на другие коды бюджетной классификации. Минфин утвердил новые КБК приказом от 07.12.2016 № 230н. Обновились все коды платежей, в том числе КБК пеней. Актуальные коды для юридических лиц смотрите в таблицах ниже.

КБК пени страховых взносов на 2017 год

Платежное поручение для уплаты пеней по страховым взносам в 2017 году

Минфин обновил порядок заполнения платежек (приказ от 05.04.2017 № 58н). Не допускайте ошибок, тогда перечисления не потеряются.

Особенности платежных поручений для пеней:

Образец платежного поручения для уплаты пеней

Уточнение сальдо по страховым взносам в 2017 году

В начале года фонды передали налоговикам сальдо расчетов по взносам до 2017 года. Компании тут же стали массово вычислять в карточке расчетов незаконные долги и пени.

ФНС считает, что вся вина на фондах — они неверно передали сведения в налоговые. Но поскольку все платежи теперь контролируют инспекторы, компании стали обращаться с жалобами и письмами именно к налоговикам. Управления спросили в ФНС, что делать с такими запросами.

Сальдо взносов за прошлые годы могут откорректировать только фонды. Поэтому все письма компаний об ошибках налоговики будут пересылать в ПФР и ФСС. Так делать распорядилась ФНС в письме от 02.05.2017 № ГД-4-8/[email protected], которое разослала в региональные управления.

ФНС в письме сообщила, чтобы подчиненные отправляли официальные запросы в фонды. А если страхователи обратятся в налоговую по телефону, инспекторы посоветуют связаться с отделением ПФР или ФСС.

Налоговики не могут сами исправить сальдо в карточке. Для этого нужно, чтобы фонд повторно выгрузил данные о долгах. Поэтому нет смысла обращаться с жалобой в налоговую и терять время на пересылку обращения. Сразу сообщайте об ошибке в фонд (образец смотрите ниже).

Как только фонд получит обращение, то сразу свяжется с инспекцией и повторно выгрузит сальдо по взносам. Закон не устанавливает сроки на исправление ошибок, но ответить на заявление специалисты должны за месяц.

Для налоговой составьте письмо с просьбой не выставлять требование на незаконную недоимку. Дополнительно напишите, что уже обратились в фонд. Он исправит ошибку.

Образец заявления об уточнении сальдо по страховым взносам

регистрационный номер 500-300-158248 127138

105066, г. Москва, ул. Басманная, д. 25

Руководителю управления № 4

Управления ПФР № 8 по Москве

и Московской области

Исх. № 142 от 04.05.17

об уточнении сальдо по страховым взносам в КРСБ

25 апреля ООО «Компания» получило от ИФНС № 7 по г. Москве требование об уплате страховых взносов № 156/2 в сумме 124 200 (сто двадцать четыре тысячи двести) рублей. Чтобы проверить наличие недоимки, 2 мая ООО «Компания» запросило в ИФНС № 7 акт сверки № 1241 и справку о расчетах с бюджетом № 244. Согласно документам, в карточке расчетов числится недоимка и пени по страховым взносам за декабрь 2016 года.

ООО «Компания» считает, что сальдо взносов в КРСБ ошибочное. Поэтому просим сальдо расчетов по страховым взносам за периоды до 2017 года ООО «Компания».

Копия требования от 25.04.17 № 156/2 – на 1 л.;

Акт сверки от 02.05.17 № 1241 – на 1 л.;

Копия справки о состоянии расчетов от 02.05.17 № 244 – на 1 л.

Если узнали о незаконной недоимке из требования, попросите фонд исправить сведения как можно скорее. Иначе инспекторы заблокируют счет или выставят инкассо. К заявлению приложите акт сверки, либо справку о состоянии расчетов. Так специалисты ПФР сразу поймут, в чем ошибка, и выгрузят в инспекцию новое сальдо.

Пока фонд будет исправлять сведения, налоговики могут выставить требования на недоимку и заблокировать счет. Чтобы этого не произошло, сообщите в инспекцию, что недоимка ошибочная. Образец — ниже.

Образец пояснений об отсутствии недоимки по взносам

Общество с ограниченной ответственностью «Компания»

ИНН/КПП 7701025478/ 770101001

127138, г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1

Исх. № 141 от 03.04.17

В ответ на требование от 31.04.17 № 156-09 сообщаем, что за ООО “Компания” не числится задолженность по страховым взносам за 2016 год. В подтверждение прилагаем акт сверки с фондом по состоянию на 1 января 2017 года.

Одновременно сообщаем, что сделали запросы в ПФР для урегулирования ошибок в сальдо по страховым взносам. Просим отменить требование об уплате ошибочной задолженности и не блокировать счет.

Приложение: акт сверки с ПФР на 3 листах ВЫНОС