–Ф–Њ —Б–Ї–Њ–ї—М–Ї–Є –Њ—Б–∞–≥–Њ

–Т–Њ–і–Є—В–µ–ї—М –Љ–Њ–ї–Њ–ґ–µ вАУ –Ю–°–Р–У–Ю –і–Њ—А–Њ–ґ–µ

–Т —Б–≤–µ—В–µ –њ–µ—А–µ–Љ–µ–љ, –њ—А–Њ–Є—Б—Е–Њ–і—П—Й–Є—Е –≤ ¬Ђ–∞–≤—В–Њ–≥—А–∞–ґ–і–∞–љ–Ї–µ¬ї, –∞ —В–∞–Ї–ґ–µ –њ–Њ –њ—А–Є—З–Є–љ–µ —З—А–µ–Ј–≤—Л—З–∞–є–љ–Њ–є –∞–Ї—В—Г–∞–ї—М–љ–Њ—Б—В–Є –≤–Њ–њ—А–Њ—Б–∞ –њ–Њ–≤—Л—И–µ–љ–Є—П —В–∞—А–Є—Д–Њ–≤ –Ю–°–Р–У–Ю, –†–Њ—Б—Б–Є–є—Б–Ї–Є–є –°–Њ—О–Ј –Р–≤—В–Њ—Б—В—А–∞—Е–Њ–≤—Й–Є–Ї–Њ–≤, –Њ—Б–љ–Њ–≤–љ–Њ–є –Ї–Њ–Њ—А–і–Є–љ–∞—В–Њ—А –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є —Б—В—А–∞—Е–Њ–≤—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є, –њ—А–µ–і–ї–Њ–ґ–Є–ї –≤–љ–µ—Б—В–Є –≤ —А–∞—Б—З–µ—В –Ю–°–Р–У–Ю –Њ—З–µ—А–µ–і–љ—Л–µ –Є–Ј–Љ–µ–љ–µ–љ–Є—П. –Э–∞ —Н—В–Њ—В —А–∞–Ј –Њ–љ–Є –Ї–∞—Б–∞—О—В—Б—П –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В–Њ–≤ –њ–Њ –≤–Њ–Ј—А–∞—Б—В—Г –Є —Б—В–∞–ґ—Г –≤–Њ–і–Є—В–µ–ї–µ–є. –†–∞–Ј—А–∞–±–Њ—В–∞–љ–љ—Л–µ –њ–Њ–њ—А–∞–≤–Ї–Є –і–Њ–ї–ґ–љ—Л —Б—В–∞—В—М –Є–љ—Б—В—А—Г–Љ–µ–љ—В–Њ–Љ —Б–љ–Є–ґ–µ–љ–Є—П —Б—В–Њ–Є–Љ–Њ—Б—В–Є —Б—В—А–∞—Е–Њ–≤–Ї–Є –і–ї—П —Б—В–∞—А—И–Є—Е –Є –Њ–њ—Л—В–љ—Л—Е –≤–Њ–і–Є—В–µ–ї–µ–є –Є –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ–≥–Њ –µ–µ —Г–≤–µ–ї–Є—З–µ–љ–Є—П –і–ї—П –Љ–Њ–ї–Њ–і–µ–ґ–Є. –Ю–і–љ–∞–Ї–Њ –Ї–∞–Ї –Є–Ј–Љ–µ–љ–Є—В—Б—П –њ–Њ–ї–Њ–ґ–µ–љ–Є–µ —Б—В—А–∞—Е–Њ–≤–∞—В–µ–ї–µ–є –Ю–°–Р–У–Ю –љ–∞ —Б–∞–Љ–Њ–Љ –і–µ–ї–µ?

–Ґ–µ–Ї—Г—Й–Є–µ –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В—Л

–Ґ–∞–±–ї–Є—Ж–∞ 1. –Ґ–µ–Ї—Г—Й–Є–µ –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В—Л.

–Ъ–∞–Ї –Љ—Л –≤–Є–і–Є–Љ, –љ–∞ –і–∞–љ–љ—Л–є –Љ–Њ–Љ–µ–љ—В —Б—Г—Й–µ—Б—В–≤—Г–µ—В –≤—Б–µ–≥–Њ 4 –≥—А—Г–њ–њ—Л —Б—В—А–∞—Е–Њ–≤–∞—В–µ–ї–µ–є. –Я–Њ –Љ–љ–µ–љ–Є—О –Љ–љ–Њ–≥–Є—Е –∞–љ–∞–ї–Є—В–Є–Ї–Њ–≤, —Н—В–Њ–≥–Њ –љ–µ–і–Њ—Б—В–∞—В–Њ—З–љ–Њ, —З—В–Њ–±—Л –≤ –њ–Њ–ї–љ–Њ–є –Љ–µ—А–µ —Г—З–µ—Б—В—М –њ–Њ–≤–µ–і–µ–љ—З–µ—Б–Ї–Є–є —Д–∞–Ї—В–Њ—А, –Ї–Њ—В–Њ—А—Л–є –≥–Њ—А–∞–Ј–і–Њ –≤ –±–Њ–ї—М—И–µ–є —Б—В–µ–њ–µ–љ–Є –Ј–∞–≤–Є—Б–Є—В –Њ—В –≤–Њ–Ј—А–∞—Б—В–∞ –Є —Б—В–∞–ґ–∞ –≤–Њ–і–Є—В–µ–ї–µ–є. –Ґ–∞–Ї, –њ–Њ —А–∞–Ј–љ—Л–Љ –і–∞–љ–љ—Л–Љ 70-80% –і–Њ–≥–Њ–≤–Њ—А–Њ–≤ –Ю–°–Р–У–Ю –њ–Њ–Ї—Г–њ–∞—О—В –∞–≤—В–Њ–≤–ї–∞–і–µ–ї—М—Ж—Л —Б–Њ —Б—В–∞–ґ–µ–Љ –±–Њ–ї–µ–µ —В—А–µ—Е –Є –≤–Њ–Ј—А–∞—Б—В–Њ–Љ —Б—В–∞—А—И–µ –і–≤–∞–і—Ж–∞—В–Є –і–≤—Г—Е –ї–µ—В. –Э–Њ —Н—В–Њ –Њ—З–µ–љ—М –±–Њ–ї—М—И–∞—П –Є –Ї—А–∞–є–љ–µ –љ–µ–Њ–і–љ–Њ—А–Њ–і–љ–∞—П –≥—А—Г–њ–њ–∞, –≤ –Ї–Њ—В–Њ—А–Њ–є –љ–µ —Б–Њ–≤—Б–µ–Љ —З–µ—Б—В–љ–Њ —Г—А–∞–≤–љ–Є–≤–∞—О—В—Б—П –њ–Њ —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Ю–°–Р–У–Ю , –Ї –њ—А–Є–Љ–µ—А—Г, –і–≤–∞–і—Ж–∞—В–Є—В—А—С—Е–ї–µ—В–љ–Є–є —Б—В—Г–і–µ–љ—В —Б–Њ —Б—В–∞–ґ–µ–Љ –≤–Њ–ґ–і–µ–љ–Є—П —З–µ—В—Л—А–µ –≥–Њ–і–∞ –Є –њ–Њ—З—В–µ–љ–љ—Л–є –Њ—В–µ—Ж —Б–µ–Љ–µ–є—Б—В–≤–∞ —Б–Њ —Б—В–∞–ґ–µ–Љ 20-30 –ї–µ—В. –Ш—Б—Е–Њ–і—П –Є–Ј —Н—В–Є—Е —Б–Њ–Њ–±—А–∞–ґ–µ–љ–Є–є, –†–°–Р —А–∞–Ј—А–∞–±–Њ—В–∞–ї –≥–Њ—А–∞–Ј–і–Њ –±–Њ–ї–µ–µ –і–Є—Д—Д–µ—А–µ–љ—Ж–Є—А–Њ–≤–∞–љ–љ—Г—О —В–∞—А–Є—Д–љ—Г—О —Б–µ—В–Ї—Г, —Г–≤–µ–ї–Є—З–Є–≤ —З–Є—Б–ї–Њ –≥—А–∞–і–∞—Ж–Є–є –њ–Њ—З—В–Є –≤ —И–µ—Б—В—М(!) —А–∞–Ј.

–І—В–Њ –њ—А–µ–і–ї–∞–≥–∞–µ—В –†–°–Р?

–Ґ–∞–±–ї–Є—Ж–∞ 2. –Ґ–∞–±–ї–Є—Ж–∞ –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В–Њ–≤, –њ—А–µ–і–ї–∞–≥–∞–µ–Љ–∞—П –†–°–Р.

–С–µ–Ј—Г—Б–ї–Њ–≤–љ–Њ, –Љ—Л –≤–Є–і–Є–Љ –њ–µ—А–µ–і —Б–Њ–±–Њ–є –±–Њ–ї–µ–µ –і–µ—В–∞–ї—М–љ—Г—О —А–∞–Ј–±–Є–≤–Ї—Г, –Ї–Њ—В–Њ—А–∞—П, –њ–Њ –Љ–љ–µ–љ–Є—О –†–°–Р, –±—Г–і–µ—В —А–µ–≥—Г–ї–Є—А–Њ–≤–∞—В—М –њ–Њ–њ—А–∞–≤–Њ—З–љ—Л–µ –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В—Л —Б –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ–є —В–Њ—З–љ–Њ—Б—В—М—О –Є —З–µ—Б—В–љ–Њ—Б—В—М—О. –Э–Њ —З—В–Њ, –њ–Њ —Б—Г—В–Є, —Б–Ї—А—Л–≤–∞–µ—В—Б—П –Ј–∞ —Н—В–Є–Љ–Є —Б–Њ–≤—Б–µ–Љ –љ–µ –Љ–∞–ї–µ–љ—М–Ї–Є–Љ–Є —Ж–Є—Д—А–∞–Љ–Є –і–ї—П –Ї–ї–Є–µ–љ—В–Њ–≤ –Ю–°–Р–У–Ю?

–С–ї–∞–≥–Њ –Є–ї–Є –±–ї–∞–ґ—М?

–¶–µ–љ—В—А–Њ–±–∞–љ–Ї –†–Њ—Б—Б–Є–Є, –Ї—Г–і–∞ –†–°–Р –љ–∞–њ—А–∞–≤–Є–ї —Б–≤–Њ–µ –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є–µ –њ–Њ –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В–∞–Љ, –њ–Њ–Ї–∞ —Е—А–∞–љ–Є—В –Љ–Њ–ї—З–∞–љ–Є–µ. –Ч–∞—В–Њ –Є–љ—В–µ—А–љ–µ—В –≥—Г–і–Є—В, –Њ–±—Б—Г–ґ–і–∞—П –њ—А–µ–і–ї–∞–≥–∞–µ–Љ—Л–µ –Є–Ј–Љ–µ–љ–µ–љ–Є—П, –њ—Л—В–∞—П—Б—М –≤—Л—З–Є—Б–ї–Є—В—М –≤ –њ—А–Њ—Ж–µ–љ—В–∞—Е, –љ–∞—Б–Ї–Њ–ї—М–Ї–Њ –Є –і–ї—П –Ї–Њ–≥–Њ –≤–Њ–Ј—А–∞—Б—В–µ—В –Є–ї–Є —Г–Љ–µ–љ—М—И–Є—В—Б—П —Ж–µ–љ–∞ –Ю–°–Р–У–Ю. –Ъ—В–Њ –≤—Л–Є–≥—А–∞–µ—В, –∞ –Ї—В–Њ –њ—А–Њ–Є–≥—А–∞–µ—В? –Ю—З–µ–≤–Є–і–љ–Њ, —З—В–Њ –њ–Њ–Ї–∞ –њ—А–Њ—Ж–µ—Б—Б —А–µ—Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є—П ¬Ђ–∞–≤—В–Њ–≥—А–∞–ґ–і–∞–љ–Ї–Є¬ї –љ–µ –Ј–∞–≤–µ—А—И–Є—В—Б—П, –і–µ–ї–∞—В—М –Ї–∞–Ї–Є–µ-–ї–Є–±–Њ –њ—А–Њ–≥–љ–Њ–Ј—Л –±–µ—Б—Б–Љ—Л—Б–ї–µ–љ–љ–Њ. –Э–Њ –≤—Б—С –ґ–µ –љ–µ–Ї–Њ—В–Њ—А—Л–µ –Љ–Њ–Љ–µ–љ—В—Л —Е–Њ—З–µ—В—Б—П –њ—А–Њ–Ї–Њ–Љ–Љ–µ–љ—В–Є—А–Њ–≤–∞—В—М.

–І—В–Њ–±—Л —А–∞–Ј–Њ–±—А–∞—В—М—Б—П –≤ –≤–Њ–њ—А–Њ—Б–µ —З—Г—В—М –±–Њ–ї–µ–µ –і–Њ—Б–Ї–Њ–љ–∞–ї—М–љ–Њ,—А–∞—Б—Б–Љ–Њ—В—А–Є–Љ –њ–∞—А–∞–Љ–µ—В—А—Л —Б—В–∞–ґ–∞-–≤–Њ–Ј—А–∞—Б—В–∞ –±–Њ–ї–µ–µ –Ї—А–Є—В–Є—З–љ–Њ. –Ш—В–∞–Ї, 45 –ї–µ—В вАУ —Н—В–Њ –≤–Њ–Ј—А–∞—Б—В, –Ї–Њ–≥–і–∞ —Г —З–µ–ї–Њ–≤–µ–Ї–∞, –Ї–∞–Ї –њ—А–∞–≤–Є–ї–Њ, –і–µ—В–Є —Г–ґ–µ –і–Њ—Б—В–Є–≥–ї–Є —Б–Њ–≤–µ—А—И–µ–љ–љ–Њ–ї–µ—В–Є—П –Є –њ–Њ–ї—Г—З–Є–ї–Є –њ—А–∞–≤–∞. –Э–Њ –і–∞–ї–µ–Ї–Њ –љ–µ —Г –Ї–∞–ґ–і–Њ–≥–Њ –µ—Б—В—М –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –њ—А–Є–Њ–±—А–µ—Б—В–Є –і–ї—П —Б–≤–Њ–µ–≥–Њ –Њ—В–њ—А—Л—Б–Ї–∞ –Љ–∞—И–Є–љ—Г. –Я–Њ—Н—В–Њ–Љ—Г –Ј–∞–±–Њ—В–ї–Є–≤—Л–µ —А–Њ–і–Є—В–µ–ї–Є –Њ–±—Л—З–љ–Њ –≤–њ–Є—Б—Л–≤–∞—О—В –Љ–Њ–ї–Њ–і—Л—Е –≤–Њ–і–Є—В–µ–ї–µ–є –≤ —Б–≤–Њ–є –њ–Њ–ї–Є—Б –Ю–°–Р–У–Ю (–Є–ї–Є –і–µ–ї–∞—О—В —Б—В—А–∞—Е–Њ–≤–Ї—Г –љ–µ–Њ–≥—А–∞–љ–Є—З–µ–љ–љ–Њ–є, —З—В–Њ –Њ–±—Е–Њ–і–Є—В—Б—П –≤ —В–∞–Ї—Г—О –ґ–µ —Б—Г–Љ–Љ—Г), –і–∞–±—Л —В–µ –Є–Љ–µ–ї–Є –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М —Б–Њ–≤–µ—А—И–µ–љ—Б—В–≤–Њ–≤–∞—В—М –Є—Б–Ї—Г—Б—Б—В–≤–Њ –≤–Њ–ґ–і–µ–љ–Є—П –њ–Њ–і —З—Г—В–Ї–Є–Љ —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤–Њ–Љ —Б—В–∞—А—И–Є—Е. –Э–Њ –≤–µ–і—М —Б—В–Њ–Є–Љ–Њ—Б—В—М —Б—В—А–∞—Е–Њ–≤–Ї–Є –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –њ–Њ —Б–∞–Љ–Њ–Љ—Г –Љ–Њ–ї–Њ–і–Њ–Љ—Г –≤–Њ–і–Є—В–µ–ї—О! –Т –Є—В–Њ–≥–µ –љ–∞—И –Њ–њ—Л—В–љ—Л–є –∞–≤—В–Њ–≤–ї–∞–і–µ–ї–µ—Ж –і–Њ–ї–ґ–µ–љ –±—Г–і–µ—В –њ–ї–∞—В–Є—В—М –Ј–∞ –Ю–°–Р–У–Ю –Њ—З–µ–љ—М –Є –Њ—З–µ–љ—М –і–Њ—А–Њ–≥–Њ.

–Ю–°–Р–У–Ю –Ї—А—Г–≥–ї–Њ—Б—Г—В–Њ—З–љ–Њ

–Т—А–µ–Љ—П вАУ –љ–∞—И —Ж–µ–љ–љ–µ–є—И–Є–є —А–µ—Б—Г—А—Б, –Ї–Њ—В–Њ—А–Њ–≥–Њ –њ—А–Є —Б–Њ–≤—А–µ–Љ–µ–љ–љ–Њ–Љ —А–Є—В–Љ–µ –ґ–Є–Ј–љ–Є —В–∞–Ї –љ–µ —Е–≤–∞—В–∞–µ—В. –Э–µ—А–µ–і–Ї–Њ –∞–≤—В–Њ–Љ–Њ–±–Є–ї–Є—Б—В—Л –љ–µ —Г—Б–њ–µ–≤–∞—О—В –Њ—Д–Њ—А–Љ–Є—В—М –њ–Њ–ї–Є—Б –Ю–°–Р–У–Ю, –≤–µ–і—М –±–Њ–ї—М—И–Є–љ—Б—В–≤–Њ —Б—В—А–∞—Е–Њ–≤—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є —А–∞–±–Њ—В–∞–µ—В –њ–Њ —Б—В–∞–љ–і–∞—А—В–љ–Њ–Љ—Г –≥—А–∞—Д–Є–Ї—Г вАУ –і–Њ 18вАУ19 —З–∞—Б–Њ–≤, –∞ –≤ —Б—Г–±–±–Њ—В—Г –Є –≤–Њ—Б–Ї—А–µ—Б–µ–љ—М–µ вАУ –≤—Л—Е–Њ–і–љ—Л–µ. –†–µ—И–µ–љ–Є–µ–Љ —Н—В–Њ–є –њ—А–Њ–±–ї–µ–Љ—Л —Б—В–∞–љ–µ—В –Ј–∞–Ї–∞–Ј —Н–ї–µ–Ї—В—А–Њ–љ–љ–Њ–≥–Њ –њ–Њ–ї–Є—Б–∞ –∞–≤—В–Њ—Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П. –Э–∞ –љ–∞—И–µ–Љ —Б–∞–є—В–µ –≤—Л –Љ–Њ–ґ–µ—В–µ –Ї—Г–њ–Є—В—М –Ю–°–Р–У–Ю –Ї—А—Г–≥–ї–Њ—Б—Г—В–Њ—З–љ–Њ, –±–µ–Ј –≤—Л—Е–Њ–і–љ—Л—Е –Є –њ—А–∞–Ј–і–љ–Є–Ї–Њ–≤. –Т–Њ—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–≤—И–Є—Б—М –і–∞–љ–љ–Њ–є —Г—Б–ї—Г–≥–Њ–є, –≤—Л –њ–Њ–ї—Г—З–Є—В–µ –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–є –і–Њ–Ї—Г–Љ–µ–љ—В, —Б—Н–Ї–Њ–љ–Њ–Љ–Є–≤ —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ–µ –≤—А–µ–Љ—П.

–І—В–Њ–±—Л –Ј–∞—Б—В—А–∞—Е–Њ–≤–∞—В—М –Љ–∞—И–Є–љ—Г –≤ —Б—Г–±–±–Њ—В—Г –Є–ї–Є –≤–Њ—Б–Ї—А–µ—Б–µ–љ—М–µ, –≤ –љ–µ—А–∞–±–Њ—З–µ–µ –≤—А–µ–Љ—П

–Є–ї–Є –њ—А–∞–Ј–і–љ–Є—З–љ—Л–µ –і–љ–Є, –≤–Њ—Б–њ–Њ–ї—М–Ј—Г–є—В–µ—Б—М —Б–µ—А–≤–Є—Б–Њ–Љ ¬Ђ–Ъ–∞–ї—М–Ї—Г–ї—П—В–Њ—А –Х-–Ю–°–Р–У–Ю¬ї.

–Ф–ї—П –Њ—Д–Њ—А–Љ–ї–µ–љ–Є—П –њ–Њ—В—А–µ–±—Г—О—В—Б—П —Б–ї–µ–і—Г—О—Й–Є–µ –і–Њ–Ї—Г–Љ–µ–љ—В—Л:

–Я–Њ—Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ –Ј–∞–њ–Њ–ї–љ–Є—В–µ –≤—Б–µ –њ–Њ–ї—П –≤ –Њ—В–Ї—А—Л–≤—И–µ–є—Б—П –Њ–љ–ї–∞–є–љ-—Д–Њ—А–Љ–µ. –Э–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є –њ–Њ–ї—Г—З–µ–љ–љ—Л—Е –і–∞–љ–љ—Л—Е –њ—А–Њ–≥—А–∞–Љ–Љ–∞ –∞–≤—В–Њ–Љ–∞—В–Є—З–µ—Б–Ї–Є —Б—Д–Њ—А–Љ–Є—А—Г–µ—В —Б—В—А–∞—Е–Њ–≤–Њ–є –њ–Њ–ї–Є—Б –Ю–°–Р–У–Ю –і–ї—П –≤–∞—Б. –°—В–Њ–Є–Љ–Њ—Б—В—М –Љ–Њ–ґ–љ–Њ —А–∞—Б—Б—З–Є—В–∞—В—М —Б –њ–Њ–Љ–Њ—Й—М—О –Ї–∞–ї—М–Ї—Г–ї—П—В–Њ—А–∞, –Ї–Њ—В–Њ—А—Л–є –µ—Б—В—М –љ–∞ –љ–∞—И–µ–Љ —Б–∞–є—В–µ.

–Ю—Б–Њ–±–µ–љ–љ–Њ—Б—В–Є –Є –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤–∞ —Н–ї–µ–Ї—В—А–Њ–љ–љ–Њ–≥–Њ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П

–≠–ї–µ–Ї—В—А–Њ–љ–љ—Л–є —Б—В—А–∞—Е–Њ–≤–Њ–є –њ–Њ–ї–Є—Б –Є–Љ–µ–µ—В —В–∞–Ї—Г—О –ґ–µ —О—А–Є–і–Є—З–µ—Б–Ї—Г—О —Б–Є–ї—Г, –Ї–∞–Ї –±—Г–Љ–∞–ґ–љ—Л–є –≤–∞—А–Є–∞–љ—В. –Т—Л –Љ–Њ–ґ–µ—В–µ —А–∞—Б–њ–µ—З–∞—В–∞—В—М –µ–≥–Њ —Б—А–∞–Ј—Г –њ–Њ—Б–ї–µ –Њ—Д–Њ—А–Љ–ї–µ–љ–Є—П –Є –љ–∞—З–∞—В—М –њ–Њ–ї—М–Ј–Њ–≤–∞—В—М—Б—П —Г–ґ–µ —Б–µ–≥–Њ–і–љ—П. –£—Б–ї—Г–≥–∞ —Н–ї–µ–Ї—В—А–Њ–љ–љ–Њ–≥–Њ –Њ—Д–Њ—А–Љ–ї–µ–љ–Є—П —Б—В—А–∞—Е–Њ–≤–Ї–Є –Њ–±–µ—Б–њ–µ—З–Є–≤–∞–µ—В –≤–∞–Љ —Б–ї–µ–і—Г—О—Й–Є–µ –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤–∞:

- –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –њ–Њ–ї—Г—З–Є—В—М –Ю–°–Р–У–Ю –≤ –≤—Л—Е–Њ–і–љ–Њ–є –і–µ–љ—М, —Б—Г–±–±–Њ—В—Г –Є–ї–Є –≤–Њ—Б–Ї—А–µ—Б–µ–љ—М–µ;

- –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В—М –Њ—В —З–∞—Б–Њ–≤ –Є –≥—А–∞—Д–Є–Ї–Њ–≤ —А–∞–±–Њ—В—Л —Б—В—А–∞—Е–Њ–≤—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є;

- –Љ–Є–љ–Є–Љ—Г–Љ –≤—А–µ–Љ–µ–љ–Є –љ–∞ –Њ—Д–Њ—А–Љ–ї–µ–љ–Є–µ –Х-–Ю–°–Р–У–Ю –≤ –Њ–љ–ї–∞–є–љ-—А–µ–ґ–Є–Љ–µ (–≤—Б–µ–≥–Њ –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –Љ–Є–љ—Г—В);

- –њ–Њ—Б—В–Њ—П–љ–љ—Л–є –і–Њ—Б—В—Г–њ –Ї —Н–ї–µ–Ї—В—А–Њ–љ–љ–Њ–є –≤–µ—А—Б–Є–Є –њ–Њ–ї–Є—Б–∞ –≤ ¬Ђ–Ы–Є—З–љ–Њ–Љ –Ї–∞–±–Є–љ–µ—В–µ¬ї –љ–∞ —Б–∞–є—В–µ. –Ь–Њ–ґ–љ–Њ —Б–Њ—Е—А–∞–љ–Є—В—М –µ–≥–Њ –љ–∞ –Ї–Њ–Љ–њ—М—О—В–µ—А–µ, —Н–ї–µ–Ї—В—А–Њ–љ–љ–Њ–є –њ–Њ—З—В–µ –Є–ї–Є –≤ —Б–Љ–∞—А—В—Д–Њ–љ–µ;

- –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –Ј–∞–љ–Њ–≤–Њ —А–∞—Б–њ–µ—З–∞—В–∞—В—М –Х-–Ю–°–Р–У–Ю –≤ –ї—О–±–Њ–є –Љ–Њ–Љ–µ–љ—В, –њ–Њ—Н—В–Њ–Љ—Г –љ–µ —Б—В–Њ–Є—В –±–Њ—П—В—М—Б—П, –µ—Б–ї–Є –±—Г–Љ–∞–ґ–љ—Л–є –≤–∞—А–Є–∞–љ—В –≤–і—А—Г–≥ –Є—Б–њ–Њ—А—В–Є—В—Б—П.

–° 1 –Є—О–ї—П 2015 –≥–Њ–і–∞ –≤–Њ–і–Є—В–µ–ї–Є –Љ–Њ–≥—Г—В –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –≤—Б–µ –Љ–µ–ї–Ї–Є–µ –∞–≤–∞—А–Є–Є –Њ—Д–Њ—А–Љ–ї—П—В—М –±–µ–Ј –≤—Л–Ј–Њ–≤–∞ –Є–љ—Б–њ–µ–Ї—В–Њ—А–Њ–≤ –У–Ш–С–Ф–Ф вАУ –µ—Б–ї–Є –љ–µ—В –њ–Њ—Б—В—А–∞–і–∞–≤—И–Є—Е, —В–Њ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –±—Г–і–µ—В –њ–Њ–Ј–≤–Њ–љ–Є—В—М –њ–Њ —В–µ–ї–µ—Д–Њ–љ—Г 02 –Є —Б–Њ–Њ–±—Й–Є—В—М –Њ–± –Є–љ—Ж–Є–і–µ–љ—В–µ, —Б–і–µ–ї–∞—В—М —Д–Њ—В–Њ –Є–ї–Є –≤–Є–і–µ–Њ–Ј–∞–њ–Є—Б—М —Б –Љ–µ—Б—В–∞ –Ф–Ґ–Я, –Ј–∞–њ–Њ–ї–љ–Є—В—М –±–ї–∞–љ–Ї –Є–Ј–≤–µ—Й–µ–љ–Є—П –Є —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ –њ—А–Є–±—Л—В—М –љ–∞ –њ–Њ—Б—В –У–Ш–С–Ф–Ф –і–ї—П –Њ—Д–Њ—А–Љ–ї–µ–љ–Є—П –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤.

–Ю–і–љ–∞–Ї–Њ –µ—Б—В—М –Є –±–Њ–ї–µ–µ –њ—А–Њ—Б—В–Њ–є —Б–њ–Њ—Б–Њ–± –Њ—Д–Њ—А–Љ–ї–µ–љ–Є—П –∞–≤–∞—А–Є–є вАУ —В–∞–Ї –љ–∞–Ј—Л–≤–∞–µ–Љ—Л–є ¬Ђ–Х–≤—А–Њ–њ—А–Њ—В–Њ–Ї–Њ–ї¬ї. –Х–≥–Њ —Б–Љ—Л—Б–ї –Ј–∞–Ї–ї—О—З–∞–µ—В—Б—П –≤ —В–Њ–Љ, —З—В–Њ –≤–Њ–і–Є—В–µ–ї–Є —Б–∞–Љ–Є –Њ—Д–Њ—А–Љ–ї—П—О—В –і–Њ–Ї—Г–Љ–µ–љ—В—Л –љ–∞ –Љ–µ—Б—В–µ –Ф–Ґ–Я –Є –≤ —В–µ—З–µ–љ–Є–µ –њ—П—В–Є –і–љ–µ–є –Њ–±—А–∞—Й–∞—О—В—Б—П –≤ —Б—В—А–∞—Е–Њ–≤—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є. –Я—А–Є —Н—В–Њ–Љ –Ј–≤–Њ–љ–Є—В—М –≤ –У–Ш–С–Ф–Ф –Є –њ–Њ–Ј–і–љ–µ–µ –њ—А–Є–µ–Ј–ґ–∞—В—М –≤ –Њ—В–і–µ–ї–µ–љ–Є–µ –љ–µ —В—А–µ–±—Г–µ—В—Б—П!

–Т–љ–Є–Љ–∞–љ–Є–µ! –Я—А–Є –Њ—Д–Њ—А–Љ–ї–µ–љ–Є–Є –∞–≤–∞—А–Є–Є –±–µ–Ј –і–∞–ґ–µ –±–µ–Ј —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ –У–Ш–С–Ф–Ф —Г—З–∞—Б—В–љ–Є–Ї–Є –Ф–Ґ–Я –Њ–±—П–Ј–∞–љ—Л —Г–≤–µ–і–Њ–Љ–Є—В—М –Њ–± —Н—В–Њ–Љ —Б—В—А–∞—Е–Њ–≤—Г—О –Ї–Њ–Љ–њ–∞–љ–Є—О –≤ —В–µ—З–µ–љ–Є–µ –њ—П—В–Є –і–љ–µ–є! –Т –њ—А–Њ—В–Є–≤–љ–Њ–Љ —Б–ї—Г—З–∞–µ —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї–Є –Љ–Њ–≥—Г—В –Њ—В–Ї–∞–Ј–∞—В—М –≤ –≤—Л–њ–ї–∞—В–µ, –ї–Є–±–Њ –і–∞–ґ–µ –њ—А–µ–і—К—П–≤–Є—В—М –≤–∞–Љ —А–µ–≥—А–µ—Б—Б–љ—Л–є –Є—Б–Ї.

–Я—А–∞–≤–і–∞, –≤ –±–Њ–ї—М—И–Є–љ—Б—В–≤–µ —А–µ–≥–Є–Њ–љ–Њ–≤ –†–Њ—Б—Б–Є–Є ¬Ђ–Х–≤—А–Њ–њ—А–Њ—В–Њ–Ї–Њ–ї¬ї –Љ–Њ–ґ–љ–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –ї–Є—И—М –њ—А–Є –љ–µ–±–Њ–ї—М—И–Є—Е –Ф–Ґ–Я, –Ї–Њ–≥–і–∞ —Б—Г–Љ–Љ–∞ —Г—Й–µ—А–±–∞ ¬Ђ–љ–µ–≤–Є–љ–Њ–≤–љ–Њ–≥–Њ¬ї –∞–≤—В–Њ–Љ–Њ–±–Є–ї—П —Б–Њ—Б—В–∞–≤–ї—П–µ—В –Љ–µ–љ–µ–µ 50 —В—Л—Б—П—З —А—Г–±–ї–µ–є (–µ—Б–ї–Є –≤—Л —П–≤–ї—П–µ—В–µ—Б—М –≤–Є–љ–Њ–≤–љ–Є–Ї–Њ–Љ –∞–≤–∞—А–Є–Є –Є —Б–Њ–≥–ї–∞—И–∞–µ—В–µ—Б—М –љ–∞ ¬Ђ–Х–≤—А–Њ–њ—А–Њ—В–Њ–Ї–Њ–ї¬ї, —В–Њ –Ј–љ–∞–є—В–µ вАФ –њ–Њ—В–µ—А–њ–µ–≤—И–∞—П —Б—В–Њ—А–Њ–љ–∞ –Љ–Њ–ґ–µ—В –њ–Њ–Ј–і–љ–µ–µ –њ–Њ—В—А–µ–±–Њ–≤–∞—В—М —Б –≤–∞—Б –Ї–Њ–Љ–њ–µ–љ—Б–∞—Ж–Є–Є, –µ—Б–ї–Є —А–µ–Љ–Њ–љ—В –±—Г–і–µ—В —Б—В–Њ–Є—В—М –±–Њ–ї—М—И–µ 50 000 —А—Г–±–ї–µ–є).

–Я—А–Є —Н—В–Њ–Љ –і–ї—П —В–∞–Ї–Є—Е —А–µ–≥–Є–Њ–љ–Њ–≤ –Ї–∞–Ї –Ь–Њ—Б–Ї–≤–∞, –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –Њ–±–ї–∞—Б—В—М, –°–∞–љ–Ї—В-–Я–µ—В–µ—А–±—Г—А–≥ –Є –Ы–µ–љ–Є–љ–≥—А–∞–і—Б–Ї–∞—П –Њ–±–ї–∞—Б—В—М —Б 1 –Њ–Ї—В—П–±—А—П 2014 –≥–Њ–і–∞ –і–µ–є—Б—В–≤—Г–µ—В –Њ—Б–Њ–±—Л–є –њ–Њ—А—П–і–Њ–Ї –Њ—Д–Њ—А–Љ–ї–µ–љ–Є—П –∞–≤–∞—А–Є–є –±–µ–Ј –≤—Л–Ј–Њ–≤–∞ —Б–Њ—В—А—Г–і–љ–Є–Ї–∞ –У–Ш–С–Ф–Ф. –Т —Н—В–Є—Е —А–µ–≥–Є–Њ–љ–∞—Е –Љ–Њ–ґ–љ–Њ –Њ–±–Њ–є—В–Є—Б—М ¬Ђ–±–µ–Ј —Г—З–∞—Б—В–Є—П —Г–њ–Њ–ї–љ–Њ–Љ–Њ—З–µ–љ–љ—Л—Е —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ –њ–Њ–ї–Є—Ж–Є–Є¬ї –њ—А–Є –њ–Њ–≤—А–µ–ґ–і–µ–љ–Є–Є –і–Њ 400 000 —А—Г–±–ї–µ–є. –Я—А–∞–≤–і–∞, –ї–Є—И—М –њ—А–Є –љ–∞–ї–Є—З–Є–Є —Б—К–µ–Љ–Ї–Є —Б –≤–Є–і–µ–Њ—А–µ–≥–Є—Б—В—А–∞—В–Њ—А–∞ (–≤ –Ј–∞–Ї–Њ–љ–µ —Н—В–Њ—В –њ—А–Є–±–Њ—А –љ–∞–Ј—Л–≤–∞–µ—В—Б—П ¬Ђ—В–µ—Е–љ–Є—З–µ—Б–Ї–Њ–µ —Б—А–µ–і—Б—В–≤–Њ –Ї–Њ–љ—В—А–Њ–ї—П, –Њ–±–µ—Б–њ–µ—З–Є–≤–∞—О—Й–µ–µ –љ–µ–Ї–Њ—А—А–µ–Ї—В–Є—А—Г–µ–Љ—Г—О —А–µ–≥–Є—Б—В—А–∞—Ж–Є—О –і–∞–љ–љ—Л—Е¬ї). –Я—А–Є—З–µ–Љ, –њ–Њ–і–Њ–є–і–µ—В –љ–µ –≤—Б—П–Ї–Є–є —А–µ–≥–Є—Б—В—А–∞—В–Њ—А. –Т –љ–∞—Б—В–Њ—П—Й–Є–є –Љ–Њ–Љ–µ–љ—В –Њ–љ –і–Њ–ї–ґ–µ–љ —Г–Љ–µ—В—М —Д–Є–Ї—Б–Є—А–Њ–≤–∞—В—М –≤—А–µ–Љ—П –Є –Ї–Њ–Њ—А–і–Є–љ–∞—В—Л –∞–≤—В–Њ–Љ–Њ–±–Є–ї—П (—В–Њ –µ—Б—В—М —А–µ–≥–Є—Б—В—А–∞—В–Њ—А –і–Њ–ї–ґ–µ–љ –Є–Љ–µ—В—М –і–∞—В—З–Є–Ї GPS / –У–Ы–Ю–Э–Р–°–°). –•–Њ—В—П —Б–Њ–≥–ї–∞—Б–љ–Њ –Ј–∞–Ї–Њ–љ—Г –Љ–Њ–ґ–љ–Њ –Њ–±–Њ–є—В–Є—Б—М –Є –±–µ–Ј –≤–Є–і–µ–Њ—А–µ–≥–Є—Б—В—А–∞—В–Њ—А–∞ вАУ –≤ –њ–Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–Є –њ—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–∞ –Њ—В 1 –Њ–Ї—В—П–±—А—П 2014 –≥. N 1002 —Б–Ї–∞–Ј–∞–љ–Њ, —З—В–Њ —Б—В—А–∞—Е–Њ–≤—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –і–Њ–ї–ґ–љ—Л –њ—А–Є–љ–Є–Љ–∞—В—М –Ї–∞–Ї –≤–Є–і–µ–Њ, —В–∞–Ї –Є —Д–Њ—В–Њ—Б—К–µ–Љ–Ї—Г (–љ–Њ –њ—А–Є —Н—В–Њ–Љ —Д–Њ—В–Њ–∞–њ–њ–∞—А–∞—В —В–∞–Ї–ґ–µ –і–Њ–ї–ґ–µ–љ –њ–Њ–Ї–∞–Ј—Л–≤–∞—В—М –≤—А–µ–Љ—П –Є —Г–Ї–∞–Ј—Л–≤–∞—В—М –Ї–Њ–Њ—А–і–Є–љ–∞—В—Л). –° 1 —П–љ–≤–∞—А—П 2016 –≥–Њ–і–∞ —В—А–µ–±–Њ–≤–∞–љ–Є—П –Ї –њ–Њ–і–Њ–±–љ—Л–Љ —Г—Б—В—А–Њ–є—Б—В–≤–∞–Љ —Б—В–∞–љ—Г—В –ґ–µ—Б—В—З–µ. –Ю–љ–Є –і–Њ–ї–ґ–љ—Л –±—Г–і—Г—В —Д–Є–Ї—Б–Є—А–Њ–≤–∞—В—М —Г—Б–Ї–Њ—А–µ–љ–Є–µ, —В–Њ—А–Љ–Њ–ґ–µ–љ–Є–µ –Љ–∞—И–Є–љ—Л –Є –±–Њ–Ї–Њ–≤—Л–µ —Г–і–∞—А—Л, –∞ —В–∞–Ї–ґ–µ –њ–µ—А–µ–і–∞–≤–∞—В—М —Н–Ї—Б—В—А–µ–љ–љ—Л–Љ —Б–ї—Г–ґ–±–∞–Љ –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—О –Њ –Ф–Ґ–Я.

–Э—Г–ґ–љ–Њ –њ–Њ–Љ–љ–Є—В—М, —З—В–Њ —Д–Њ—В–Њ- –Є–ї–Є –≤–Є–і–µ–Њ—Б—К–µ–Љ–Ї–∞ –і–Њ–ї–ґ–љ–∞ –±—Л—В—М –≤—Л–њ–Њ–ї–љ–µ–љ–∞ –≤ —В–µ—З–µ–љ–Є–µ 60 –Љ–Є–љ—Г—В –њ–Њ—Б–ї–µ –і–Њ—А–Њ–ґ–љ–Њ-—В—А–∞–љ—Б–њ–Њ—А—В–љ–Њ–≥–Њ –њ—А–Њ–Є—Б—И–µ—Б—В–≤–Є—П –Є –≤–Ї–ї—О—З–∞—В—М –Є–Ј–Њ–±—А–∞–ґ–µ–љ–Є—П:

–∞) –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л—Е —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Њ–љ–љ—Л—Е –Ј–љ–∞–Ї–Њ–≤ —В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е —Б—А–µ–і—Б—В–≤ —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ –і–Њ—А–Њ–ґ–љ–Њ-—В—А–∞–љ—Б–њ–Њ—А—В–љ–Њ–≥–Њ –њ—А–Њ–Є—Б—И–µ—Б—В–≤–Є—П –Є–ї–Є –Є–і–µ–љ—В–Є—Д–Є–Ї–∞—Ж–Є–Њ–љ–љ—Л—Е –љ–Њ–Љ–µ—А–Њ–≤ (VIN) (–≤ —Б–ї—Г—З–∞–µ –Њ—В—Б—Г—В—Б—В–≤–Є—П –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л—Е —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Њ–љ–љ—Л—Е –Ј–љ–∞–Ї–Њ–≤ —В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е —Б—А–µ–і—Б—В–≤);

–±) –Љ–µ—Б—В –њ–Њ–≤—А–µ–ґ–і–µ–љ–Є—П —В—А–∞–љ—Б–њ–Њ—А—В–љ–Њ–≥–Њ —Б—А–µ–і—Б—В–≤–∞;

–≤) –≤–Ј–∞–Є–Љ–љ–Њ–≥–Њ —А–∞—Б–њ–Њ–ї–Њ–ґ–µ–љ–Є—П —В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е —Б—А–µ–і—Б—В–≤ —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ –і–Њ—А–Њ–ґ–љ–Њ-—В—А–∞–љ—Б–њ–Њ—А—В–љ–Њ–≥–Њ –њ—А–Њ–Є—Б—И–µ—Б—В–≤–Є—П —Б –њ—А–Є–≤—П–Ј–Ї–Њ–є –Ї –Њ–±—К–µ–Ї—В–∞–Љ —В—А–∞–љ—Б–њ–Њ—А—В–љ–Њ–є –Є–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А—Л –Є–ї–Є –Є–љ—Л–Љ –љ–µ–њ–µ—А–µ–Љ–µ—Й–∞–µ–Љ—Л–Љ –Њ–±—К–µ–Ї—В–∞–Љ;

–≥) –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ–Њ–≥–Њ —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Њ–љ–љ–Њ–≥–Њ –Ј–љ–∞–Ї–∞ —В—А–∞–љ—Б–њ–Њ—А—В–љ–Њ–≥–Њ —Б—А–µ–і—Б—В–≤–∞ —Б–≤–Є–і–µ—В–µ–ї—П –і–Њ—А–Њ–ґ–љ–Њ-—В—А–∞–љ—Б–њ–Њ—А—В–љ–Њ–≥–Њ –њ—А–Њ–Є—Б—И–µ—Б—В–≤–Є—П (–њ—А–Є –љ–∞–ї–Є—З–Є–Є).

–Ъ—Б—В–∞—В–Є, —Г ¬Ђ–Х–≤—А–Њ–њ—А–Њ—В–Њ–Ї–Њ–ї–∞¬ї –µ—Б—В—М –Є –µ—Й–µ –Њ–≥—А–∞–љ–Є—З–µ–љ–Є—П –њ–Њ–Љ–Є–Љ–Њ —Б—Г–Љ–Љ—Л –њ–Њ–≤—А–µ–ґ–і–µ–љ–Є–є –љ–∞ 50 000 —А—Г–±–ї–µ–є. –Ш –≤–Њ—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М—Б—П –Є–Љ –Љ–Њ–ґ–љ–Њ –ї–Є—И—М –≤ —В–Њ–Љ —Б–ї—Г—З–∞–µ, –µ—Б–ї–Є –≤—Л–њ–Њ–ї–љ–µ–љ—Л –Т–°–Х –±–µ–Ј –Є—Б–Ї–ї—О—З–µ–љ–Є—П —Г–Ї–∞–Ј–∞–љ–љ—Л–µ –љ–Є–ґ–µ –њ—Г–љ–Ї—В—Л:

вАҐ –љ–µ –±—Л–ї –њ—А–Є—З–Є–љ–µ–љ –≤—А–µ–і –Ј–і–Њ—А–Њ–≤—М—О —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ –Ф–Ґ–Я (–≤–Ї–ї—О—З–∞—П –њ–∞—Б—Б–∞–ґ–Є—А–Њ–≤ –Є –њ–µ—И–µ—Е–Њ–і–Њ–≤);

вАҐ –≤ –Ф–Ґ–Я —Г—З–∞—Б—В–≤–Њ–≤–∞–ї–Њ –і–≤–∞ —В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е —Б—А–µ–і—Б—В–≤–∞ (–њ—А–Є —Н—В–Њ–Љ –≤–∞–ґ–љ—Л–є –љ—О–∞–љ—Б вАФ –∞–≤—В–Њ–Љ–Њ–±–Є–ї—М —Б –њ—А–Є—Ж–µ–њ–Њ–Љ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞–µ—В—Б—П –Ї–∞–Ї –і–≤–∞ –Њ—В–і–µ–ї—М–љ—Л—Е —В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е —Б—А–µ–і—Б—В–≤–∞, –Є –µ—Б–ї–Є –≤ –∞–≤–∞—А–Є—О –њ–Њ–њ–∞–ї–∞ —В–∞–Ї–∞—П –Љ–∞—И–Є–љ–∞, —В–Њ –≤–Њ—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М—Б—П —Г–њ—А–Њ—Й–µ–љ–љ–Њ–є —Б—Е–µ–Љ–Њ–є –Њ—Д–Њ—А–Љ–ї–µ–љ–Є—П –љ–µ–ї—М–Ј—П);

вАҐ –Њ–±–∞ –≤–Њ–і–Є—В–µ–ї—П –Є–Љ–µ—О—В –і–µ–є—Б—В–≤—Г—О—Й–Є–µ –њ–Њ–ї–Є—Б—Л –Ю–°–Р–У–Ю (–њ—А–Њ–≤–µ—А—М—В–µ, —З—В–Њ–±—Л –≤—В–Њ—А–Њ–є —Г—З–∞—Б—В–љ–Є–Ї –Ф–Ґ–Я –±—Л–ї –≤–њ–Є—Б–∞–љ –≤ –њ–Њ–ї–Є—Б);

вАҐ –≤—Б–µ –Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤–∞ –∞–≤–∞—А–Є–Є, –µ–µ —Е–∞—А–∞–Ї—В–µ—А, –њ–µ—А–µ—З–µ–љ—М –њ–Њ–≤—А–µ–ґ–і–µ–љ–Є–є, —Б—В–µ–њ–µ–љ—М –≤–Є–љ—Л –Є —В–∞–Ї –і–∞–ї–µ–µ –љ–µ –≤—Л–Ј—Л–≤–∞—О—В —А–∞–Ј–љ–Њ–≥–ї–∞—Б–Є–є —Г –і–≤—Г—Е —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ –∞–≤–∞—А–Є–Є (–µ—Б–ї–Є –µ—Б—В—М —Е–Њ—В—М –Љ–∞–ї–µ–є—И–Є–µ —Б–њ–Њ—А—Л, —В–Њ –њ—А–Є–і–µ—В—Б—П –≤—Л–Ј–≤–∞—В—М —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ –У–Ш–С–Ф–Ф). –Ю—В—Б—Г—В—Б—В–≤–Є–µ —А–∞–Ј–љ–Њ–≥–ї–∞—Б–Є–є –њ–Њ–і—В–≤–µ—А–ґ–і–∞–µ—В—Б—П –њ–Њ–і–њ–Є—Б—П–Љ–Є –і–≤—Г—Е –≤–Њ–і–Є—В–µ–ї–µ–є вАФ —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ –Ф–Ґ–Я –≤ –Є–Ј–≤–µ—Й–µ–љ–Є–Є –Њ –Ф–Ґ–Я;

–Т–Р–Ц–Э–Ю: –µ—Б–ї–Є –љ–µ —Б–Њ–±–ї—О–і–∞–µ—В—Б—П —Е–Њ—В—П –±—Л –Њ–і–љ–Њ —Г—Б–ї–Њ–≤–Є–µ, —В–Њ –≤–∞–Љ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –≤—Л–Ј–≤–∞—В—М —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ –У–Ш–С–Ф–Ф –љ–∞ –Љ–µ—Б—В–Њ –њ—А–Њ–Є—Б—И–µ—Б—В–≤–Є—П.

–Я–Њ—Б–ї–µ –Ф–Ґ–Я –≤ —В–µ—З–µ–љ–Є–µ 5 —А–∞–±–Њ—З–Є—Е –і–љ–µ–є –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Њ–±—А–∞—В–Є—В—М—Б—П –≤ —Б—В—А–∞—Е–Њ–≤—Г—О –Ї–Њ–Љ–њ–∞–љ–Є—О –Є –њ—А–µ–і–Њ—Б—В–∞–≤–Є—В—М:

–∞) —Н–Ї–Ј–µ–Љ–њ–ї—П—А –±–ї–∞–љ–Ї–∞ –Є–Ј–≤–µ—Й–µ–љ–Є—П –Њ –і–Њ—А–Њ–ґ–љ–Њ-—В—А–∞–љ—Б–њ–Њ—А—В–љ–Њ–Љ –њ—А–Њ–Є—Б—И–µ—Б—В–≤–Є–Є, –Ј–∞–њ–Њ–ї–љ–µ–љ–љ—Л–є –≤–Њ–і–Є—В–µ–ї—П–Љ–Є —В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е —Б—А–µ–і—Б—В–≤, –њ—А–Є—З–∞—Б—В–љ—Л—Е –Ї –і–Њ—А–Њ–ґ–љ–Њ-—В—А–∞–љ—Б–њ–Њ—А—В–љ–Њ–Љ—Г –њ—А–Њ–Є—Б—И–µ—Б—В–≤–Є—О;

–±) –Ј–∞—П–≤–ї–µ–љ–Є–µ –Њ –њ—А—П–Љ–Њ–Љ –≤–Њ–Ј–Љ–µ—Й–µ–љ–Є–Є —Г–±—Л—В–Ї–Њ–≤;

–≤) —Н–ї–µ–Ї—В—А–Њ–љ–љ—Л–є –љ–Њ—Б–Є—В–µ–ї—М —Б –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–µ–є, —Б–Њ–і–µ—А–ґ–∞—Й–µ–є —Д–Њ—В–Њ- –Є–ї–Є –≤–Є–і–µ–Њ—Б—К–µ–Љ–Ї—Г —В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е —Б—А–µ–і—Б—В–≤ –Є –Є—Е –њ–Њ–≤—А–µ–ґ–і–µ–љ–Є–є –љ–∞ –Љ–µ—Б—В–µ –і–Њ—А–Њ–ґ–љ–Њ-—В—А–∞–љ—Б–њ–Њ—А—В–љ–Њ–≥–Њ –њ—А–Њ–Є—Б—И–µ—Б—В–≤–Є—П, –і–∞—В—Г –Є –≤—А–µ–Љ—П —Д–Њ—В–Њ- –Є–ї–Є –≤–Є–і–µ–Њ—Б—К–µ–Љ–Ї–Є, –∞ —В–∞–Ї–ґ–µ –Ї–Њ–Њ—А–і–Є–љ–∞—В—Л –Љ–µ—Б—В–Њ–њ–Њ–ї–Њ–ґ–µ–љ–Є—П —В–µ—Е–љ–Є—З–µ—Б–Ї–Њ–≥–Њ —Б—А–µ–і—Б—В–≤–∞ –Ї–Њ–љ—В—А–Њ–ї—П;

–≥) –Ј–∞—П–≤–ї–µ–љ–Є–µ –Њ —В–Њ–Љ, —З—В–Њ –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П, —Г–Ї–∞–Ј–∞–љ–љ–∞—П –≤ –њ–Њ–і–њ—Г–љ–Ї—В–µ «–≤» –љ–∞—Б—В–Њ—П—Й–µ–≥–Њ –њ—Г–љ–Ї—В–∞, —П–≤–ї—П–µ—В—Б—П –љ–µ–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ–Њ–є.

–Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –њ–Њ–Љ–љ–Є—В–µ вАФ –µ—Б–ї–Є —Г –≤–∞—Б (–Є–ї–Є —Г –≤—В–Њ—А–Њ–≥–Њ —Г—З–∞—Б—В–љ–Є–Ї–∞ –Ф–Ґ–Я) –Њ—Д–Њ—А–Љ–ї–µ–љ –њ–Њ–ї–Є—Б –Ї–∞—Б–Ї–Њ, –∞ –њ—А–∞–≤–Є–ї–∞ —Б—В—А–∞—Е–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є –љ–µ –њ—А–µ–і—Г—Б–Љ–∞—В—А–Є–≤–∞—О—В –≤—Л–њ–ї–∞—В—Г –Ї–Њ–Љ–њ–µ–љ—Б–∞—Ж–Є–Є –±–µ–Ј —Б–њ—А–∞–≤–Њ–Ї –Є–Ј –У–Ш–С–Ф–Ф, —В–Њ –≤–∞–Љ –≤—Б–µ –ґ–µ –њ—А–Є–і–µ—В—Б—П –≤—Л–Ј–≤–∞—В—М –љ–∞ –Љ–µ—Б—В–Њ –∞–≤–∞—А–Є–Є –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї–µ–є –∞–≤—В–Њ–Є–љ—Б–њ–µ–Ї—Ж–Є–Є.

–Ш–љ—Б—В—А—Г–Ї—Ж–Є—П –њ–Њ –Њ—Д–Њ—А–Љ–ї–µ–љ–Є—О –Х–≤—А–Њ–њ—А–Њ—В–Њ–Ї–Њ–ї–∞

- –І—С—В–Ї–Њ —Б–ї–µ–і—Г–є—В–µ –Я–Ф–Ф. –Ю—Б—В–∞–љ–Њ–≤–Є—В–µ—Б—М, –≤—Л—Б—В–∞–≤—М—В–µ –Ј–љ–∞–Ї –∞–≤–∞—А–Є–є–љ–Њ–є –Њ—Б—В–∞–љ–Њ–≤–Ї–Є.

- –°–Њ—Е—А–∞–љ–Є—В–µ —Б–ї–µ–і—Л –Ф–Ґ–Я. –Я—А–Є–Љ–Є—В–µ –≤—Б–µ –≤–Њ–Ј–Љ–Њ–ґ–љ—Л–µ –Љ–µ—А—Л –Ї —Б–Њ—Е—А–∞–љ–µ–љ–Є—О —Б–ї–µ–і–Њ–≤ –Є –њ—А–µ–і–Љ–µ—В–Њ–≤ –љ–∞ –Љ–µ—Б—В–µ –Ф–Ґ–Я.

- –Т —Б–ї—Г—З–∞–µ –≤–Њ–Ј–љ–Є–Ї–љ–Њ–≤–µ–љ–Є—П –Ї–Њ–љ—Д–ї–Є–Ї—В–љ—Л—Е —Б–Є—В—Г–∞—Ж–Є–є —Б –і—А—Г–≥–Є–Љ –≤–Њ–і–Є—В–µ–ї–µ–Љ, –≤—Л–Ј—Л–≤–∞–є—В–µ –У–Ш–С–Ф–Ф (02, 112, 911).

- –Ч–∞–њ–Њ–ї–љ–Є—В–µ –±–ї–∞–љ–Ї –Ш–Ј–≤–µ—Й–µ–љ–Є—П –Њ –Ф–Ґ–Я, –Ї–Њ—В–Њ—А—Л–є –±—Л–ї –Т–∞–Љ –≤—Л–і–∞–љ –≤ —Б—В—А–∞—Е–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є –њ—А–Є –Њ—Д–Њ—А–Љ–ї–µ–љ–Є–Є –і–Њ–≥–Њ–≤–Њ—А–∞ –Ю–°–Р–У–Ю. –Ц–µ–ї–∞—В–µ–ї—М–љ–Њ, –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М —И–∞—А–Є–Ї–Њ–≤—Г—О —А—Г—З–Ї—Г. –≠—В–Њ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –і–ї—П —В–Њ–≥–Њ, —З—В–Њ–±—Л –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П, –≤–љ–Њ—Б–Є–Љ–∞—П –Т–∞–Љ–Є –љ–∞ –ї–Є—Ж–µ–≤–Њ–є —Б—В–Њ—А–Њ–љ–µ –Ш–Ј–≤–µ—Й–µ–љ–Є—П –Њ –Ф–Ґ–Я, —З–µ—В–Ї–Њ –Њ—В–њ–µ—З–∞—В—Л–≤–∞–ї–∞—Б—М –љ–∞ –љ–Є–ґ–љ–µ–Љ –ї–Є—Б—В–Ї–µ.

–Ю–±–∞ –≤–Њ–і–Є—В–µ–ї—П –Ј–∞–њ–Њ–ї–љ—П—О—В –Њ–і–љ–Њ –Ш–Ј–≤–µ—Й–µ–љ–Є–µ –Њ –Ф–Ґ–Я. –Ю–і–Є–љ –≤–Њ–і–Є—В–µ–ї—М –Ј–∞–њ–Њ–ї–љ—П–µ—В –Ї–Њ–ї–Њ–љ–Ї—Г ¬Ђ–Р¬ї, –і—А—Г–≥–Њ–є вАХ –Ї–Њ–ї–Њ–љ–Ї—Г ¬Ђ–Т¬ї. –Ч–∞–њ–Њ–ї–љ—П—О—В—Б—П –Ї–∞–Ї –Њ–±–Њ—А–Њ—В–љ–∞—П, —В–∞–Ї –Є –ї–Є—Ж–µ–≤–∞—П –µ–≥–Њ —Б—В–Њ—А–Њ–љ—Л. –Я—А–Є —Н—В–Њ–Љ –Њ–±–Њ—А–Њ—В–љ–∞—П —Б—В–Њ—А–Њ–љ–∞ –Ш–Ј–≤–µ—Й–µ–љ–Є—П –Њ –Ф–Ґ–Я –Ј–∞–њ–Њ–ї–љ—П–µ—В—Б—П –Ї–∞–ґ–і—Л–Љ –≤–Њ–і–Є—В–µ–ї–µ–Љ –љ–∞ –µ–≥–Њ —Н–Ї–Ј–µ–Љ–њ–ї—П—А–µ –њ–Њ—Б–ї–µ –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П –ї–Є—Ж–µ–≤–Њ–є —Б—В–Њ—А–Њ–љ—Л –Є —А–∞–Ј—К–µ–і–Є–љ–µ–љ–Є—П –±–ї–∞–љ–Ї–∞ –Ш–Ј–≤–µ—Й–µ–љ–Є—П –Њ –Ф–Ґ–Я.

–Ы–Є—Ж–µ–≤–∞—П —Б—В–Њ—А–Њ–љ–∞ –Ш–Ј–≤–µ—Й–µ–љ–Є—П –Њ –Ф–Ґ–Я

–Э–∞ –ї–Є—Ж–µ–≤–Њ–є —Б—В–Њ—А–Њ–љ–µ –Ш–Ј–≤–µ—Й–µ–љ–Є—П –Њ –Ф–Ґ–Я –і–Њ–ї–ґ–љ–∞ —Б–Њ–і–µ—А–ґ–∞—В—М—Б—П –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П –Њ –Љ–µ—Б—В–µ, –і–∞—В–µ, –≤—А–µ–Љ–µ–љ–Є –Ф–Ґ–Я, —Б–≤–µ–і–µ–љ–Є—П –Њ–± —Г—З–∞—Б—В–љ–Є–Ї–∞—Е –∞–≤–∞—А–Є–Є, –Њ —Б–≤–Є–і–µ—В–µ–ї—П—Е, –Њ —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї–∞—Е, –Њ —Е–∞—А–∞–Ї—В–µ—А–µ –Є –њ–µ—А–µ—З–љ–µ –≤–Є–і–Є–Љ—Л—Е –њ–Њ–≤—А–µ–ґ–і–µ–љ–љ—Л—Е –і–µ—В–∞–ї–µ–є –Є —Н–ї–µ–Љ–µ–љ—В–Њ–≤, –Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤–∞—Е –Ф–Ґ–Я –Є —В.–њ. (—В–Њ –µ—Б—В—М –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Ј–∞–њ–Њ–ї–љ–Є—В—М –≤—Б–µ –≥—А–∞—Д—Л –Є –њ–Њ–ї—П, –Є–Љ–µ—О—Й–Є–µ—Б—П –љ–∞ –ї–Є—Ж–µ–≤–Њ–є —Б—В–Њ—А–Њ–љ–µ –±–ї–∞–љ–Ї–∞ –Ш–Ј–≤–µ—Й–µ–љ–Є—П –Њ –Ф–Ґ–Я)

–Т –њ. 14 —Г–Ї–∞–Ј—Л–≤–∞—О—В—Б—П —Е–∞—А–∞–Ї—В–µ—А –Є –њ–µ—А–µ—З–µ–љ—М –≤—Б–µ—Е –≤–Є–і–Є–Љ—Л—Е –њ–Њ–≤—А–µ–ґ–і–µ–љ–Є–є –і–µ—В–∞–ї–µ–є –∞–≤—В–Њ–Љ–Њ–±–Є–ї—П. –Ю–њ–Є—Б—Л–≤–∞–є—В–µ –Є—Е –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ —В–Њ—З–љ–Њ –Є –Ї—А–∞—В–Ї–Њ. –°–ї–µ–і–Є—В–µ, —З—В–Њ–±—Л –і—А—Г–≥–Њ–є –≤–Њ–і–Є—В–µ–ї—М –љ–µ –і–Њ–±–∞–≤–Є–ї –≤ —Г–Ї–∞–Ј–∞–љ–љ—Л–є –њ—Г–љ–Ї—В –љ–µ –Њ—В–љ–Њ—Б—П—Й–Є–µ—Б—П –Ї –і–∞–љ–љ–Њ–Љ—Г –Ф–Ґ–Я –њ–Њ–≤—А–µ–ґ–і–µ–љ–Є—П –і–µ—В–∞–ї–µ–є –Є —Н–ї–µ–Љ–µ–љ—В–Њ–≤. –Я—А–Є —Г–Ї–∞–Ј–∞–љ–Є–Є –њ–Њ–≤—А–µ–ґ–і–µ–љ–љ–Њ–≥–Њ —Н–ї–µ–Љ–µ–љ—В–∞ (–і–µ—В–∞–ї–Є) –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ —Г–Ї–∞–ґ–Є—В–µ —Е–∞—А–∞–Ї—В–µ—А –≤–Є–і–Є–Љ–Њ–≥–Њ –њ–Њ–≤—А–µ–ґ–і–µ–љ–Є—П: —Ж–∞—А–∞–њ–Є–љ–∞, –≤–Љ—П—В–Є–љ–∞ (–і–µ—Д–Њ—А–Љ–∞—Ж–Є—П), —А–∞–Ј—А—Л–≤ (—В—А–µ—Й–Є–љ–∞). –Э–µ–≤–Є–і–Є–Љ—Л–µ (—Б–Ї—А—Л—В—Л–µ) –њ–Њ–≤—А–µ–ґ–і–µ–љ–Є—П –±—Г–і—Г—В –≤—Л—П–≤–ї–µ–љ—Л –Є –Њ–њ–Є—Б–∞–љ—Л –њ—А–Є –Њ—Б–Љ–Њ—В—А–µ –∞–≤—В–Њ–Љ–Њ–±–Є–ї—П —Н–Ї—Б–њ–µ—А—В–∞–Љ–Є.

–Т –њ. 15 ¬Ђ–Ч–∞–Љ–µ—З–∞–љ–Є—П¬ї –њ—А–Є –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В–Є –Т—Л –Љ–Њ–ґ–µ—В–µ –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ–Њ –њ—А–Є–≤–µ—Б—В–Є —Б–≤–µ–і–µ–љ–Є—П –Њ —В–Њ–Љ, —З—В–Њ –љ–µ —Г–Ї–∞–Ј–∞–љ–Њ –≤ –њ—Г–љ–Ї—В–µ 16 ¬Ђ–Ю–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤–∞ –Ф–Ґ–Я¬ї.

–Т –њ. 16 –Њ—В–Љ–µ—З–∞—О—В—Б—П –Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤–∞ –Ф–Ґ–Я, –∞ –≤ –Ї—А—Г–њ–љ—Л—Е –Ї–ї–µ—В–Ї–∞—Е, —А–∞—Б–њ–Њ–ї–Њ–ґ–µ–љ–љ—Л—Е –≤–љ–Є–Ј—Г, –Ј–∞–њ–Њ–ї–љ—П–µ—В—Б—П —З–Є—Б–ї–Њ –Њ—В–Љ–µ—З–µ–љ–љ—Л—Е –њ–Њ–і–њ—Г–љ–Ї—В–Њ–≤ (–Ї–ї–µ—В–Њ–Ї). –Т–∞–ґ–љ–Њ –њ—А–∞–≤–Є–ї—М–љ–Њ –Њ—В—А–∞–Ј–Є—В—М –Љ–∞–љ–µ–≤—А—Л –Т–∞—И–µ–≥–Њ –∞–≤—В–Њ, —Г—З–Є—В—Л–≤–∞—П, —З—В–Њ: пВЈ —Б—В–Њ—П–љ–Ї–∞ вАФ —Н—В–Њ –љ–µ –Њ—Б—В–∞–љ–Њ–≤–Ї–∞. –Х—Б–ї–Є –Т—Л –Њ—Б—В–∞–љ–Њ–≤–Є–ї–Є—Б—М, –љ–∞–њ—А–Є–Љ–µ—А, –љ–∞ –Ї—А–∞—Б–љ—Л–є —Б–Є–≥–љ–∞–ї —Б–≤–µ—В–Њ—Д–Њ—А–∞, –Њ—И–Є–±–Њ—З–љ–Њ –Њ—В–Љ–µ—З–∞—В—М –њ–Њ–Ј–Є—Ж–Є—О 1 ¬Ђ–Э–∞ —Б—В–Њ—П–љ–Ї–µ¬ї. –Э—Г–ґ–љ–Њ –Њ—В–Љ–µ—В–Є—В—М –њ–Њ–Ј–Є—Ж–Є—О 22 ¬Ђ–Ю—Б—В–∞–љ–Њ–≤–Є–ї—Б—П (—Б—В–Њ—П–ї) –љ–∞ –Ј–∞–њ—А–µ—Й–∞—О—Й–Є–є —Б–Є–≥–љ–∞–ї —Б–≤–µ—В–Њ—Д–Њ—А–∞¬ї; пВЈ –µ—Б–ї–Є –Њ–і–Є–љ –∞–≤—В–Њ–Љ–Њ–±–Є–ї—М –Њ–±–≥–Њ–љ—П–ї –і—А—Г–≥–Њ–є, –њ–µ—А–µ—Б—В—А–∞–Є–≤–∞—П—Б—М –Є–Ј –Њ–і–љ–Њ–є –њ–Њ–ї–Њ—Б—Л –≤ –і—А—Г–≥—Г—О, –љ—Г–ґ–љ–Њ –Њ—В–Љ–µ—В–Є—В—М –њ–Њ–Ј. 12 ¬Ђ–Ь–µ–љ—П–ї –њ–Њ–ї–Њ—Б—Г¬ї –Є –њ–Њ–Ј. 13 ¬Ђ–Ю–±–≥–Њ–љ—П–ї¬ї.

–Т –њ. 17 —Б–Њ—Б—В–∞–≤–ї—П–µ—В—Б—П —Б—Е–µ–Љ–∞ –Ф–Ґ–Я. –Э–∞ —Б—Е–µ–Љ–µ –Њ–±–Њ–Ј–љ–∞—З–∞—О—В—Б—П –Ї–Њ–љ—В—Г—А—Л –њ—А–Њ–µ–Ј–ґ–µ–є —З–∞—Б—В–Є —Б —Г–Ї–∞–Ј–∞–љ–Є–µ–Љ –љ–∞–Ј–≤–∞–љ–Є–є —Г–ї–Є—Ж (–і–Њ—А–Њ–≥ –Є —В.–і.), –∞ —В–∞–Ї–ґ–µ –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–µ –і–≤–Є–ґ–µ–љ–Є—П, –Ї–Њ–љ–µ—З–љ–Њ–µ

–њ–Њ–ї–Њ–ґ–µ–љ–Є–µ –Ґ–° ¬Ђ–Р¬ї –Є –Ґ–° ¬Ђ–Т¬ї, –і–Њ—А–Њ–ґ–љ—Л–µ –Ј–љ–∞–Ї–Є, —Г–Ї–∞–Ј–∞—В–µ–ї–Є, —Б–≤–µ—В–Њ—Д–Њ—А—Л, –і–Њ—А–Њ–ґ–љ–∞—П —А–∞–Ј–Љ–µ—В–Ї–∞, –њ—А–µ–і–Љ–µ—В—Л, –Ї–Њ—В–Њ—А—Л–µ –Є–Љ–µ—О—В –Њ—В–љ–Њ—И–µ–љ–Є–µ –Ї –і–∞–љ–љ–Њ–Љ—Г –Ф–Ґ–Я.

–Т –њ. 18 –Њ–±–∞ –≤–Њ–і–Є—В–µ–ї—П —Б—В–∞–≤—П—В —Б–≤–Њ–Є –њ–Њ–і–њ–Є—Б–Є.

–Я–Њ—Б–ї–µ –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П –ї–Є—Ж–µ–≤–Њ–є —Б—В–Њ—А–Њ–љ—Л —Г—З–∞—Б—В–љ–Є–Ї–Є –Ф–Ґ–Я —А–∞–Ј–і–µ–ї—П—О—В –±–ї–∞–љ–Ї–Є –Ш–Ј–≤–µ—Й–µ–љ–Є—П –Њ –Ф–Ґ–Я –љ–∞ –і–≤–∞ —Н–Ї–Ј–µ–Љ–њ–ї—П—А–∞. –Я—А–Њ—Б–ї–µ–і–Є—В–µ, —З—В–Њ–±—Л –і—А—Г–≥–Њ–є –≤–Њ–і–Є—В–µ–ї—М –њ–Њ–і–њ–Є—Б–∞–ї –Њ–±–∞ –ї–Є—Б—В–∞ –Ш–Ј–≤–µ—Й–µ–љ–Є—П –Њ –Ф–Ґ–Я —Б –ї–Є—Ж–µ–≤–Њ–є —Б—В–Њ—А–Њ–љ—Л, –∞ –љ–µ —В–Њ–ї—М–Ї–Њ —Н–Ї–Ј–µ–Љ–њ–ї—П—А, –Ї–Њ—В–Њ—А—Л–є –Њ—Б—В–∞–µ—В—Б—П —Г –љ–µ–≥–Њ. –Ю–±—А–∞—В–Є—В–µ –≤–љ–Є–Љ–∞–љ–Є–µ, —З—В–Њ –љ–∞ –ї–Є—Ж–µ–≤–Њ–є —Б—В–Њ—А–Њ–љ–µ –Ш–Ј–≤–µ—Й–µ–љ–Є—П –Њ –Ф–Ґ–Я –Ї–∞–ґ–і—Л–є –Є–Ј —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ –і–Њ–ї–ґ–µ–љ –њ–Њ—Б—В–∞–≤–Є—В—М –і–≤–µ –њ–Њ–і–њ–Є—Б–Є вАФ –≤ –њ—Г–љ–Ї—В–µ 15 –Є 18.

–Ю–±–Њ—А–Њ—В–љ–∞—П —Б—В–Њ—А–Њ–љ–∞ –Ш–Ј–≤–µ—Й–µ–љ–Є—П –Њ –Ф–Ґ–Я

–Ю–±–Њ—А–Њ—В–љ–∞—П —Б—В–Њ—А–Њ–љ–∞ –Ш–Ј–≤–µ—Й–µ–љ–Є—П –Њ –Ф–Ґ–Я –Ј–∞–њ–Њ–ї–љ—П–µ—В—Б—П –Ї–∞–ґ–і—Л–Љ –Є–Ј –≤–Њ–і–Є—В–µ–ї–µ–є —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ.

–Х—Б–ї–Є –љ–µ —Е–≤–∞—В–∞–µ—В –Љ–µ—Б—В–∞, –Є–Ј–ї–Њ–ґ–Є—В–µ —Б–≤–µ–і–µ–љ–Є—П –љ–∞ —З–Є—Б—В–Њ–Љ –ї–Є—Б—В–µ –±—Г–Љ–∞–≥–Є –Є –њ—А–Є–ї–Њ–ґ–Є—В–µ –µ–≥–Њ –Ї –Ш–Ј–≤–µ—Й–µ–љ–Є—О –Њ –Ф–Ґ–Я (–љ–∞ –Ї–Њ—В–Њ—А–Њ–Љ –љ—Г–ґ–љ–Њ —Б–і–µ–ї–∞—В—М –њ–Њ–Љ–µ—В–Ї—Г ¬Ђ–° –њ—А–Є–ї–Њ–ґ–µ–љ–Є–µ–Љ¬ї), –∞ —В–∞–Ї–ґ–µ —Г–Ї–∞–ґ–Є—В–µ, –Ї –Ї–∞–Ї–Њ–Љ—Г –і–Њ–Ї—Г–Љ–µ–љ—В—Г –Њ–љ–Њ –њ—А–Є–ї–∞–≥–∞–µ—В—Б—П –Є –Ї–µ–Љ –Њ–љ–Њ —Б–Њ—Б—В–∞–≤–ї–µ–љ–Њ. –Э–∞ –њ—А–Є–ї–Њ–ґ–µ–љ–Є—П—Е –і–Њ–ї–ґ–љ—Л —Б—В–Њ—П—В—М –њ–Њ–і–њ–Є—Б–Є –Њ–±–Њ–Є—Е –≤–Њ–і–Є—В–µ–ї–µ–є.

–Т –њ—Г—Б—В—Л—Е –≥—А–∞—Д–∞—Е —Б—В–∞–≤—М—В–µ –і–ї–Є–љ–љ—Л–µ –њ—А–Њ—З–µ—А–Ї–Є –ї–Є–±–Њ –±–Њ–ї—М—И—Г—О –±—Г–Ї–≤—Г Z.

–Х—Б–ї–Є –±–ї–∞–љ–Ї –Ш–Ј–≤–µ—Й–µ–љ–Є—П –Њ –Ф–Ґ–Я –њ–Њ—А–≤–∞–љ, –Є—Б–њ–Њ—А—З–µ–љ –Є–ї–Є —В—А—Г–і–љ–Њ —З–Є—В–∞–µ–Љ, –љ—Г–ґ–љ–Њ –Ј–∞–њ–Њ–ї–љ–Є—В—М –љ–Њ–≤—Л–є –±–ї–∞–љ–Ї. –Я–Њ—Б–ї–µ –њ–Њ–і–њ–Є—Б–∞–љ–Є—П –Є —А–∞–Ј—К–µ–і–Є–љ–µ–љ–Є—П –±–ї–∞–љ–Ї–Њ–≤ –љ–µ –і–Њ–њ—Г—Б–Ї–∞–µ—В—Б—П –љ–Є–Ї–∞–Ї–Є—Е –Є–Ј–Љ–µ–љ–µ–љ–Є–є, –Є—Б–њ—А–∞–≤–ї–µ–љ–Є–є –Є–ї–Є –і–Њ–њ–Њ–ї–љ–µ–љ–Є–є.

–Х—Б–ї–Є –≤—В–Њ—А–Њ–є –≤–Њ–і–Є—В–µ–ї—М –Њ—В–Ї–∞–Ј—Л–≤–∞–µ—В—Б—П –њ–Њ–і–њ–Є—Б—Л–≤–∞—В—М –Ш–Ј–≤–µ—Й–µ–љ–Є–µ –Њ –Ф–Ґ–Я –Є–ї–Є —Б–Њ–≤–Љ–µ—Б—В–љ–Њ –µ–≥–Њ –Ј–∞–њ–Њ–ї–љ–Є—В—М, —В–Њ —Н—В–Њ –Њ–Ј–љ–∞—З–∞–µ—В, —З—В–Њ –Х–≤—А–Њ–њ—А–Њ—В–Њ–Ї–Њ–ї –Њ—Д–Њ—А–Љ–Є—В—М –љ–µ–≤–Њ–Ј–Љ–Њ–ґ–љ–Њ, –Є –љ—Г–ґ–љ–Њ –≤—Л–Ј—Л–≤–∞—В—М –У–Ш–С–Ф–Ф. –Ю–±—А–∞—В–Є—В–µ –≤–љ–Є–Љ–∞–љ–Є–µ –љ–∞ —В–Њ, —З—В–Њ, –µ—Б–ї–Є –њ–Њ—Б–ї–µ –њ–Њ–і–њ–Є—Б–∞–љ–Є—П –Є —А–∞–Ј—К–µ–і–Є–љ–µ–љ–Є—П –±–ї–∞–љ–Ї–Њ–≤ –Є–Ј–≤–µ—Й–µ–љ–Є—П –Њ –Ф–Ґ–Я –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –≤–љ–µ—Б—В–Є –≤ –і–Њ–Ї—Г–Љ–µ–љ—В –Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–Ї–Є –Є–ї–Є –і–Њ–њ–Њ–ї–љ–µ–љ–Є—П, –Њ–љ–Є –і–Њ–ї–ґ–љ—Л –±—Л—В—М –Ј–∞–≤–µ—А–µ–љ—Л –њ–Њ–і–њ–Є—Б—П–Љ–Є –Њ–±–Њ–Є—Е —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ –Ф–Ґ–Я.

–°–≤–Є–і–µ—В–µ–ї–Є. –°–Њ–±–µ—А–Є—В–µ –Ї–Њ–љ—В–∞–Ї—В–љ—Л–µ –і–∞–љ–љ—Л–µ —Б–≤–Є–і–µ—В–µ–ї–µ–є –Ф–Ґ–Я, –µ—Б–ї–Є —Н—В–Њ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ. –Ю–±—П–Ј–∞—В–µ–ї—М–љ–Њ —Б–Њ—Е—А–∞–љ–Є—В–µ –Ј–∞–њ–Є—Б—М —Б–Є—Б—В–µ–Љ—Л –≤–Є–і–µ–Њ—А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є.

–°—В—А–∞—Е–Њ–≤—Л–µ –≤—Л–њ–ї–∞—В—Л. –Я–Њ—Б–ї–µ –≤—Л–њ–Њ–ї–љ–µ–љ–Є—П –≤—Б–µ—Е –њ–µ—А–µ—З–Є—Б–ї–µ–љ–љ—Л—Е –≤—Л—И–µ –і–µ–є—Б—В–≤–Є–є, –Љ–µ—Б—В–Њ –Ф–Ґ–Я –Љ–Њ–ґ–љ–Њ –њ–Њ–Ї–Є–љ—Г—В—М. –Х—Б–ї–Є –Т—Л –љ–∞–Љ–µ—А–µ–љ—Л –Њ–±—А–∞—В–Є—В—М—Б—П —Б –Ј–∞—П–≤–ї–µ–љ–Є–µ–Љ –Њ —Б—В—А–∞—Е–Њ–≤–Њ–є –≤—Л–њ–ї–∞—В–µ, —В–Њ –њ—А–Є–ї–Њ–ґ–Є—В–µ –Ї –Ј–∞—П–≤–ї–µ–љ–Є—О –Т–∞—И —Н–Ї–Ј–µ–Љ–њ–ї—П—А –Ш–Ј–≤–µ—Й–µ–љ–Є—П –Њ –Ф–Ґ–Я. –Х—Б–ї–Є –Т—Л —Б—З–Є—В–∞–µ—В–µ, —З—В–Њ –Њ—Б–љ–Њ–≤–∞–љ–Є–є –і–ї—П –≤–Њ–Ј–Љ–µ—Й–µ–љ–Є—П –љ–∞–љ–µ—Б–µ–љ–љ–Њ–≥–Њ –Т–∞–Љ –≤—А–µ–і–∞ –љ–µ –Є–Љ–µ–µ—В—Б—П, —В–Њ –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ, –≤ —В–µ—З–µ–љ–Є–µ 5 —А–∞–±–Њ—З–Є—Е –і–љ–µ–є —Б –Љ–Њ–Љ–µ–љ—В–∞ –Ф–Ґ–Я –Њ—В–њ—А–∞–≤—М—В–µ –Ј–∞–њ–Њ–ї–љ–µ–љ–љ–Њ–µ –Ш–Ј–≤–µ—Й–µ–љ–Є–µ –Њ –Ф–Ґ–Я (—Б –і–Њ–њ–Њ–ї–љ–µ–љ–Є—П–Љ–Є, –µ—Б–ї–Є –Њ–љ–Є –µ—Б—В—М) —Б–≤–Њ–µ–Љ—Г —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї—Г –Ю–°–Р–У–Ю.

–Ю–±—А–∞—В–Є—В–µ –≤–љ–Є–Љ–∞–љ–Є–µ –љ–∞ —В–Њ, —З—В–Њ –љ–µ–ї—М–Ј—П –њ—А–Є—Б—В—Г–њ–∞—В—М –Ї —А–µ–Љ–Њ–љ—В—Г –Ґ–° –≤ —В–µ—З–µ–љ–Є–µ 15 –і–љ–µ–є —Б –Љ–Њ–Љ–µ–љ—В–∞ –Ф–Ґ–Я –ї–Є–±–Њ –±–µ–Ј –њ–Є—Б—М–Љ–µ–љ–љ–Њ–≥–Њ —Б–Њ–≥–ї–∞—Б–Њ–≤–∞–љ–Є—П –љ–∞ —В–Њ —Б—В—А–∞—Е–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є.

–Ы–Є–Љ–Є—В –≤—Л–њ–ї–∞—В –њ–Њ –Х–≤—А–Њ–њ—А–Њ—В–Њ–Ї–Њ–ї—Г —Б–Њ—Б—В–∞–≤–ї—П–µ—В:

1) 25 —В—Л—Б. —А—Г–±. вАФ –µ—Б–ї–Є —Е–Њ—В—П –±—Л –Њ–і–Є–љ –Є–Ј –і–Њ–≥–Њ–≤–Њ—А–Њ–≤ –Ю–°–Р–У–Ю —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ –Ф–Ґ–Я –Ј–∞–Ї–ї—О—З–µ–љ –і–Њ 02.08.2014;

2) 50 —В—Л—Б. —А—Г–±. вАФ –µ—Б–ї–Є –і–Њ–≥–Њ–≤–Њ—А—Л –Њ–±–Њ–Є—Е —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ –Ј–∞–Ї–ї—О—З–µ–љ—Л –њ–Њ—Б–ї–µ 02.08.2014;

3) —Б 1 –Њ–Ї—В—П–±—А—П 2014 –≥. вАФ 400 —В—Л—Б. —А—Г–±. –і–ї—П –Ь–Њ—Б–Ї–≤—Л, –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є, –°–∞–љ–Ї—В-–Я–µ—В–µ—А–±—Г—А–≥–∞ –Є –Ы–µ–љ–Є–љ–≥—А–∞–і—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є –њ—А–Є –љ–∞–ї–Є—З–Є–Є —Б—К–µ–Љ–Ї–Є —Б –≤–Є–і–µ–Њ—А–µ–≥–Є—Б—В—А–∞—В–Њ—А–∞.

–Ю—В–≤–µ—В—Л –љ–∞ –≤–Њ–њ—А–Њ—Б—Л:

1. –І—В–Њ –і–µ–ї–∞—В—М, –µ—Б–ї–Є –і—А—Г–≥–Њ–є –≤–Њ–і–Є—В–µ–ї—М –љ–µ –њ—А–Є–Ј–љ–∞–µ—В —Б–≤–Њ—О –≤–Є–љ—Г, –∞–≥—А–µ—Б—Б–Є–≤–µ–љ –ї–Є–±–Њ –љ–∞—Е–Њ–і–Є—В—Б—П –≤ —Б–Њ—Б—В–Њ—П–љ–Є–Є –∞–ї–Ї–Њ–≥–Њ–ї—М–љ–Њ–≥–Њ –Њ–њ—М—П–љ–µ–љ–Є—П –Є —В.–њ.?

–Т—Л–Ј—Л–≤–∞–є—В–µ —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ –њ–Њ–ї–Є—Ж–Є–Є. ¬Ђ–Х–≤—А–Њ–њ—А–Њ—В–Њ–Ї–Њ–ї¬ї –Љ–Њ–ґ–љ–Њ –Њ—Д–Њ—А–Љ–Є—В—М, —В–Њ–ї—М–Ї–Њ –µ—Б–ї–Є –Њ–±–∞ —Г—З–∞—Б—В–љ–Є–Ї–∞ –Ф–Ґ–Я –Є–Љ–µ—О—В –µ–і–Є–љ—Г—О —В–Њ—З–Ї—Г –Ј—А–µ–љ–Є—П –љ–∞ –Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤–∞ –њ—А–Њ–Є–Ј–Њ—И–µ–і—И–µ–≥–Њ. –Э–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М –≤—Л–Ј—Л–≤–∞—В—М –њ–Њ–ї–Є—Ж–Є—О –Њ–±—Г—Б–ї–Њ–≤–ї–µ–љ–∞ –Є –і—А—Г–≥–Є–Љ–Є –Њ–њ–Є—Б–∞–љ–љ—Л–Љ–Є –≤—Л—И–µ –Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤–∞–Љ–Є.

2. –Ь–Њ–ґ–љ–Њ –ї–Є –Њ—Д–Њ—А–Љ–Є—В—М ¬Ђ–Х–≤—А–Њ–њ—А–Њ—В–Њ–Ї–Њ–ї¬ї, –µ—Б–ї–Є –Њ–і–љ–∞ –Є–Ј –Љ–∞—И–Є–љ, –њ–Њ–њ–∞–≤—И–Є—Е –≤ –Ф–Ґ–Я, –Ј–∞—А–µ–≥–Є—Б—В—А–Є—А–Њ–≤–∞–љ–∞ –љ–µ –≤ –†–§?

–Ь–Њ–ґ–љ–Њ. –Э–Њ —В–Њ–ї—М–Ї–Њ –µ—Б–ї–Є –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В—М –µ–≥–Њ –≤–ї–∞–і–µ–ї—М—Ж–∞ –Ј–∞—Б—В—А–∞—Е–Њ–≤–∞–љ–∞ –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ–Њ–є —Б–Є—Б—В–µ–Љ–Њ–є —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В–Є (¬Ђ–Ч–µ–ї–µ–љ–∞—П –Ї–∞—А—В–∞¬ї), –∞ —В–∞–Ї–ґ–µ –њ—А–Є —Б–Њ–±–ї—О–і–µ–љ–Є–Є –Њ—Б—В–∞–ї—М–љ—Л—Е —Г–Ї–∞–Ј–∞–љ–љ—Л—Е —А–∞–љ–µ–µ —В—А–µ–±–Њ–≤–∞–љ–Є–є –і–ї—П –Њ—Д–Њ—А–Љ–ї–µ–љ–Є—П –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤ –Њ –Ф–Ґ–Я –±–µ–Ј —Г—З–∞—Б—В–Є—П –њ–Њ–ї–Є—Ж–Є–Є. –Х—Б–ї–Є —Г—З–∞—Б—В–љ–Є–Ї–Є –њ—А–Є—И–ї–Є –Ї —Б–Њ–≥–ї–∞—Б–Є—О –Њ—Д–Њ—А–Љ–Є—В—М –Ф–Ґ–Я –±–µ–Ј —Г—З–∞—Б—В–Є—П –њ–Њ–ї–Є—Ж–Є–Є, –Є –њ–Њ—В–µ—А–њ–µ–≤—И–µ–є —Б—В–Њ—А–Њ–љ–Њ–є —П–≤–ї—П–µ—В—Б—П –≥—А–∞–ґ–і–∞–љ–Є–љ –†–Њ—Б—Б–Є–Є вАУ –Є–Ј–≤–µ—Й–µ–љ–Є–µ –Њ –Ф–Ґ–Я –і–Њ–ї–ґ–љ–Њ –±—Л—В—М –Њ—Д–Њ—А–Љ–ї–µ–љ–Њ –љ–∞ –±–ї–∞–љ–Ї–µ, –≤—Л–і–∞–љ–љ–Њ–Љ —А–Њ—Б—Б–Є–є—Б–Ї–Є–Љ —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї–Њ–Љ (–±–ї–∞–љ–Ї, –љ–∞–њ–µ—З–∞—В–∞–љ–љ—Л–є –љ–∞ —А—Г—Б—Б–Ї–Њ–Љ —П–Ј—Л–Ї–µ).

3. –І—В–Њ –і–µ–ї–∞—В—М, –µ—Б–ї–Є –≤ –Ф–Ґ–Я –њ–Њ–њ–∞–ї–Њ –±–Њ–ї—М—И–µ –і–≤—Г—Е –∞–≤—В–Њ–Љ–Њ–±–Є–ї–µ–є?

–Ъ —Б–Њ–ґ–∞–ї–µ–љ–Є—О, –≤ —Н—В–Њ–Љ —Б–ї—Г—З–∞–µ –≤—Л –љ–µ –Љ–Њ–ґ–µ—В–µ –≤–Њ—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М—Б—П ¬Ђ–Х–≤—А–Њ–њ—А–Њ—В–Њ–Ї–Њ–ї–Њ–Љ¬ї. –Т–∞–Љ –њ—А–Є–і–µ—В—Б—П –≤—Л–Ј–≤–∞—В—М —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ –У–Ш–С–Ф–Ф.

4. –І—В–Њ –±—Г–і–µ—В, –µ—Б–ї–Є –≤ –Є–Ј–≤–µ—Й–µ–љ–Є–Є –Њ –Ф–Ґ–Я –µ—Б—В—М –њ—А–Њ—В–Є–≤–Њ—А–µ—З–Є—П –Љ–µ–ґ–і—Г –і–∞–љ–љ—Л–Љ–Є, –Є–Ј–ї–Њ–ґ–µ–љ–љ—Л–Љ–Є –Њ–±–Њ–Є–Љ–Є –≤–Њ–і–Є—В–µ–ї—П–Љ–Є?

–Э–∞–ї–Є—З–Є–µ –њ—А–Њ—В–Є–≤–Њ—А–µ—З–Є–є –≤ –і–∞–љ–љ—Л—Е, –Є–Ј–ї–Њ–ґ–µ–љ–љ—Л—Е –≤–Њ–і–Є—В–µ–ї—П–Љ–Є, –Њ–Ј–љ–∞—З–∞–µ—В, —З—В–Њ –Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤–∞ –Ф–Ґ–Я –Є–ї–Є —Е–∞—А–∞–Ї—В–µ—А –Є –њ–µ—А–µ—З–µ–љ—М –≤–Є–і–Є–Љ—Л—Е –њ–Њ–≤—А–µ–ґ–і–µ–љ–Є–є –∞–≤—В–Њ–Љ–Њ–±–Є–ї–µ–є –≤—Л–Ј–≤–∞–ї–Є —А–∞–Ј–љ–Њ–≥–ї–∞—Б–Є—П —Г —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ –њ—А–Њ–Є—Б—И–µ—Б—В–≤–Є—П, –∞ –≤ —Н—В–Њ–Љ —Б–ї—Г—З–∞–µ –Њ—Д–Њ—А–Љ–ї—П—В—М –Ф–Ґ–Я –±–µ–Ј –≤—Л–Ј–Њ–≤–∞ —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ –њ–Њ–ї–Є—Ж–Є–Є –Ј–∞–њ—А–µ—Й–µ–љ–Њ. –Т —Б–ї—Г—З–∞–µ –љ–µ–≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є –Є–Ј–ї–Њ–ґ–µ–љ–љ—Л—Е –≤ –Є–Ј–≤–µ—Й–µ–љ–Є–Є –Њ –Ф–Ґ–Я –Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤ –Ф–Ґ–Я –Є –ї–Є—Ж–∞, –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ–≥–Њ –Ј–∞ –њ—А–Є—З–Є–љ–µ–љ–Є–µ –≤—А–µ–і–∞, —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї –≤–њ—А–∞–≤–µ –Њ—В–Ї–∞–Ј–∞—В—М –≤ –≤—Л–њ–ї–∞—В–µ.

5. –Х—Б—В—М –ї–Є –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М —Д–Њ—В–Њ–≥—А–∞—Д–Є—А–Њ–≤–∞—В—М –Љ–µ—Б—В–Њ –Ф–Ґ–Я –Є –Ї–∞–Ї —Н—В–Њ —Б–і–µ–ї–∞—В—М –њ—А–∞–≤–Є–ї—М–љ–Њ?

–Ь—Л —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ–Љ –њ–Њ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є —Б–і–µ–ї–∞—В—М —Д–Њ—В–Њ—Б–љ–Є–Љ–Ї–Є –Љ–µ—Б—В–∞ –Ф–Ґ–Я. –Т –і–∞–ї—М–љ–µ–є—И–µ–Љ —Н—В–Њ –Љ–Њ–ґ–µ—В —Г–њ—А–Њ—Б—В–Є—В—М –њ—А–Њ—П—Б–љ–µ–љ–Є–µ –Ї–∞—А—В–Є–љ—Л –њ—А–Њ–Є—Б—И–µ—Б—В–≤–Є—П –њ—А–Є –≤–Ј–∞–Є–Љ–Њ–і–µ–є—Б—В–≤–Є–Є —Б–Њ —Б—В—А–∞—Е–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–µ–є. –Я–Њ—Б—В–∞—А–∞–є—В–µ—Б—М —Д–Њ—В–Њ–≥—А–∞—Д–Є—А–Њ–≤–∞—В—М —В–∞–Ї, —З—В–Њ–±—Л –±—Л–ї–Њ –≤–Є–і–љ–Њ:

вАҐ –Њ–±—Й–Є–є –њ–ї–∞–љ –Љ–µ—Б—В–∞ –њ—А–Њ–Є—Б—И–µ—Б—В–≤–Є—П (—В–∞–Ї, —З—В–Њ–±—Л –Љ–Њ–ґ–љ–Њ –±—Л–ї–Њ –Є–і–µ–љ—В–Є—Д–Є—Ж–Є—А–Њ–≤–∞—В—М —В–Є–њ –Љ–µ—Б—В–∞ –љ–∞—Е–Њ–ґ–і–µ–љ–Є—П –Ґ–°);

вАҐ —Б–ї–µ–і—Л —В–Њ—А–Љ–Њ–ґ–µ–љ–Є—П, –Њ–±–ї–Њ–Љ–Ї–Є –і–µ—В–∞–ї–µ–є, –Љ–µ—Б—В–Њ –Њ—Б—Л–њ–Є —А–∞–Ј–±–Є—В—Л—Е —Н–ї–µ–Љ–µ–љ—В–Њ–≤ –Ґ–° (—Б—В–µ–Ї–Њ–ї, –љ–∞–Ї–ї–∞–і–Њ–Ї –±–∞–Љ–њ–µ—А–Њ–≤ –Є —В.–і.);

вАҐ –Њ–±–∞ –Ґ–° –Ї—А—Г–њ–љ—Л–Љ –њ–ї–∞–љ–Њ–Љ —Б–Њ –≤—Б–µ—Е —Б—В–Њ—А–Њ–љ, —Б –љ–Њ–Љ–µ—А–∞–Љ–Є –Љ–∞—И–Є–љ;

вАҐ –њ–Њ–≤—А–µ–ґ–і–µ–љ–љ—Л–µ –і–µ—В–∞–ї–Є –Ґ–°.

–Я—А–Є —Н—В–Њ–Љ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —Г—З–µ—Б—В—М, —З—В–Њ –њ—А–µ—В–µ–љ–і–Њ–≤–∞—В—М –љ–∞ –≤—Л–њ–ї–∞—В—Г –≤ —А–∞–Ј–Љ–µ—А–µ –і–Њ 400 000 —А—Г–±–ї–µ–є –Т—Л —Б–Љ–Њ–ґ–µ—В–µ —В–Њ–ї—М–Ї–Њ –≤ —В–Њ–Љ —Б–ї—Г—З–∞–µ, –µ—Б–ї–Є —Б–љ–Є–Љ–Ї–Є —Б–і–µ–ї–∞–љ—Л —Б –њ–Њ–Љ–Њ—Й—М—О –∞–њ–њ–∞—А–∞—В—Г—А—Л (—Д–Њ—В–Њ–Ї–∞–Љ–µ—А–∞, –Љ–Њ–±–Є–ї—М–љ—Л–є —В–µ–ї–µ—Д–Њ–љ —Б–Њ —Б–њ–µ—Ж–Є–∞–ї—М–љ—Л–Љ –њ—А–Є–ї–Њ–ґ–µ–љ–Є–µ–Љ), –Ї–Њ—В–Њ—А–∞—П —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—В —В—А–µ–±–Њ–≤–∞–љ–Є—П–Љ, —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ—Л–Љ –Я—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–Њ–Љ –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є –і–ї—П –і–∞–љ–љ–Њ–≥–Њ —Б–ї—Г—З–∞—П, –Є –Љ–µ—Б—В–Њ –Ф–Ґ–Я –Ј–∞—Д–Є–Ї—Б–Є—А–Њ–≤–∞–љ–Њ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–Є–Љ –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є–µ–Љ, —А–∞–±–Њ—В–∞—О—Й–Є–Љ —Б –њ—А–Є–Љ–µ–љ–µ–љ–Є–µ–Љ –≥–ї–Њ–±–∞–ї—М–љ—Л—Е –љ–∞–≤–Є–≥–∞—Ж–Є–Њ–љ–љ—Л—Е —Б–њ—Г—В–љ–Є–Ї–Њ–≤—Л—Е —Б–Є—Б—В–µ–Љ.

6. –І—В–Њ –њ—А–µ–і—К—П–≤–ї—П—В—М —Б–Њ—В—А—Г–і–љ–Є–Ї—Г –У–Ш–С–Ф–Ф, –Ї–Њ—В–Њ—А—Л–є –Њ—Б—В–∞–љ–Њ–≤–Є—В –∞–≤—В–Њ–Љ–Њ–±–Є–ї—М?

–Ф–µ–є—Б—В–≤–Є—В–µ–ї—М–љ–Њ, —Б–Њ—В—А—Г–і–љ–Є–Ї –У–Ш–С–Ф–Ф, –≤–Є–і—П, —З—В–Њ –∞–≤—В–Њ–Љ–Њ–±–Є–ї—М –Є–Љ–µ–µ—В –њ–Њ–≤—А–µ–ґ–і–µ–љ–Є—П, –≤–њ—А–∞–≤–µ –Њ—Б—В–∞–љ–Њ–≤–Є—В—М –≤–∞—Б –≤ —Ж–µ–ї—П—Е –њ—А–Њ–≤–µ—А–Ї–Є —Д–∞–Ї—В–∞ –Њ—Д–Њ—А–Љ–ї–µ–љ–Є—П –Ф–Ґ–Я, –≤ –Ї–Њ—В–Њ—А–Њ–Љ –Љ–Њ–≥–ї–Є –±—Л—В—М –њ–Њ–ї—Г—З–µ–љ—Л —Н—В–Є –њ–Њ–≤—А–µ–ґ–і–µ–љ–Є—П. –Я–Њ—Н—В–Њ–Љ—Г –њ–Њ—Б–ї–µ –њ–µ—А–µ–і–∞—З–Є –Њ—А–Є–≥–Є–љ–∞–ї–∞ —Б—В—А–∞—Е–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ —Б–ї–µ–і—Г–µ—В –Є–Љ–µ—В—М –≤ –∞–≤—В–Њ–Љ–Њ–±–Є–ї–µ –Ї–Њ–њ–Є—О –Ј–∞–њ–Њ–ї–љ–µ–љ–љ–Њ–≥–Њ –Є–Ј–≤–µ—Й–µ–љ–Є—П –Њ –Ф–Ґ–Я, –Ј–∞–≤–µ—А–µ–љ–љ—Г—О —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї–Њ–Љ, –і–ї—П –њ—А–µ–і—К—П–≤–ї–µ–љ–Є—П —Б–Њ—В—А—Г–і–љ–Є–Ї—Г –њ–Њ–ї–Є—Ж–Є–Є.

–†–µ–Љ–Њ–љ—В –њ–Њ –Ю–°–Р–У–Ю: —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї–∞–Љ —А–∞–Ј—А–µ—И–Є–ї–Є –љ–µ –њ–ї–∞—В–Є—В—М –≥—А–∞–ґ–і–∞–љ–∞–Љ

–Т –њ—П—В–љ–Є—Ж—Г, 17 –Љ–∞—А—В–∞, –У–Њ—Б–і—Г–Љ–∞ –њ—А–Є–љ—П–ї–∞ –≤ —В—А–µ—В—М–µ–Љ –Њ–Ї–Њ–љ—З–∞—В–µ–ї—М–љ–Њ–Љ —З—В–µ–љ–Є–Є –њ–Њ–њ—А–∞–≤–Ї–Є –≤ –Ј–∞–Ї–Њ–љ –Њ–± –Ю–°–Р–У–Ю, –Ї–Њ—В–Њ—А—Л–µ –і–µ–ї–∞—О—В –Њ—Б–љ–Њ–≤–љ—Л–Љ —Б–њ–Њ—Б–Њ–±–Њ–Љ —Б—В—А–∞—Е–Њ–≤–Њ–≥–Њ –≤–Њ–Ј–Љ–µ—Й–µ–љ–Є—П —А–µ–Љ–Њ–љ—В –∞–≤—В–Њ–Љ–Њ–±–Є–ї—П, –∞ –љ–µ –і–µ–љ–µ–ґ–љ—Г—О –≤—Л–њ–ї–∞—В—Г. –Э–Њ—А–Љ–∞ –≤—Б—В—Г–њ–Є—В –≤ —Б–Є–ї—Г 28 –∞–њ—А–µ–ї—П –Є –±—Г–і–µ—В –Ї–∞—Б–∞—В—М—Б—П —В–Њ–ї—М–Ї–Њ –љ–Њ–≤—Л—Е –і–Њ–≥–Њ–≤–Њ—А–Њ–≤ —Б –≥—А–∞–ґ–і–∞–љ–∞–Љ–Є –†–§.

–І—В–Њ –Љ–µ–љ—П–µ—В—Б—П?

–Х—Б–ї–Є —А–∞–љ—М—И–µ –њ–Њ –Ј–∞–Ї–Њ–љ—Г —Б—В—А–∞—Е–Њ–≤–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П –і–Њ–ї–ґ–љ–∞ –±—Л–ї–∞ ¬Ђ–Њ—Б—Г—Й–µ—Б—В–≤–Є—В—М —Б—В—А–∞—Е–Њ–≤—Г—О –≤—Л–њ–ї–∞—В—Г¬ї –њ–Њ—В–µ—А–њ–µ–≤—И–µ–Љ—Г –≤ –Ф–Ґ–Я, —В–Њ —В–µ–њ–µ—А—М вАФ –Њ—А–≥–∞–љ–Є–Ј–Њ–≤–∞—В—М –Є –Њ–њ–ї–∞—В–Є—В—М —А–µ–Љ–Њ–љ—В –њ–Њ—Б—В—А–∞–і–∞–≤—И–µ–≥–Њ –∞–≤—В–Њ–Љ–Њ–±–Є–ї—П. –°—В—А–∞—Е–Њ–≤–Њ–µ –≤–Њ–Ј–Љ–µ—Й–µ–љ–Є–µ –і–µ–љ—М–≥–∞–Љ–Є –Ї–ї–Є–µ–љ—В –Љ–Њ–ґ–µ—В –њ–Њ–ї—Г—З–Є—В—М, –љ–Њ —В–Њ–ї—М–Ї–Њ –≤ —А—П–і–µ —Б–ї—Г—З–∞–µ–≤: –µ—Б–ї–Є —Б—Г–Љ–Љ–∞ —Г—Й–µ—А–±–∞ –±–Њ–ї—М—И–µ 400 000 —А—Г–±–ї–µ–є –Є–ї–Є –∞–≤—В–Њ–Љ–Њ–±–Є–ї—М –њ–Њ–ї–љ–Њ—Б—В—М—О —Г–љ–Є—З—В–Њ–ґ–µ–љ, –µ—Б–ї–Є –Ј–∞—Б—В—А–∞—Е–Њ–≤–∞–љ–љ—Л–є –њ–Њ–≥–Є–± –Є–ї–Є –Њ–љ –њ–Њ–ї—Г—З–Є–ї —В—П–ґ–Ї–Є–є –≤—А–µ–і –Ј–і–Њ—А–Њ–≤—М—О, –∞ —В–∞–Ї–ґ–µ –µ—Б–ї–Є –Њ–љ —П–≤–ї—П–µ—В—Б—П –Є–љ–≤–∞–ї–Є–і–Њ–Љ. –Т–Њ–Ј–Љ–Њ–ґ–љ–∞ –Є –і–µ–љ–µ–ґ–љ–∞—П –≤—Л–њ–ї–∞—В–∞ –њ–Њ —Б–Њ–≥–ї–∞—Б–Њ–≤–∞–љ–Є—О —Б–Њ —Б—В—А–∞—Е–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–µ–є. –Э–Њ –Њ—Б–љ–Њ–≤–љ—Л–Љ —Б–њ–Њ—Б–Њ–±–Њ–Љ –≤–Њ–Ј–Љ–µ—Й–µ–љ–Є—П –њ–Њ –Ю–°–Р–У–Ю —В–µ–њ–µ—А—М –і–Њ–ї–ґ–µ–љ —Б—В–∞—В—М —А–µ–Љ–Њ–љ—В.

–°—В–∞–љ—Ж–Є—О —В–µ—Е–љ–Є—З–µ—Б–Ї–Њ–≥–Њ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П (–°–Ґ–Ю) –±—Г–і–µ—В –≤—Л–±–Є—А–∞—В—М –Ї–ї–Є–µ–љ—В, –љ–Њ –Є–Ј —Б–њ–Є—Б–Ї–∞ –њ–∞—А—В–љ–µ—А–Њ–≤ —Б—В—А–∞—Е–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–µ–є. –Т—Л–±–Њ—А –љ—Г–ґ–љ–Њ –±—Г–і–µ—В —Б–і–µ–ї–∞—В—М –µ—Й–µ –≤ –Љ–Њ–Љ–µ–љ—В –Ј–∞–Ї–ї—О—З–µ–љ–Є—П –і–Њ–≥–Њ–≤–Њ—А–∞ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П. –Х—Б–ї–Є –∞–≤—В–Њ–Љ–Њ–±–Є–ї—М –љ–µ —Б—В–∞—А—И–µ –і–≤—Г—Е –ї–µ—В, —В–Њ —А–µ–Љ–Њ–љ—В –і–Њ–ї–ґ–µ–љ –±—Л—В—М —Г –Њ—Д–Є—Ж–Є–∞–ї—М–љ–Њ–≥–Њ –і–Є–ї–µ—А–∞. –Х—Б–ї–Є –Ј–∞—Б—В—А–∞—Е–Њ–≤–∞–љ–љ–Њ–≥–Њ –љ–µ —Г—Б—В—А–∞–Є–≤–∞—О—В –њ—А–µ–і–ї–Њ–ґ–µ–љ–љ—Л–µ –°–Ґ–Ю, –Њ–љ –Љ–Њ–ґ–µ—В –Њ—А–≥–∞–љ–Є–Ј–Њ–≤–∞—В—М —А–µ–Љ–Њ–љ—В –≤ –і—А—Г–≥–Њ–Љ –∞–≤—В–Њ—Б–µ—А–≤–Є—Б–µ, –љ–Њ —В–Њ–ї—М–Ї–Њ –њ–Њ—Б–ї–µ –њ–Є—Б—М–Љ–µ–љ–љ–Њ–≥–Њ —Б–Њ–≥–ї–∞—Б–Є—П —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї–∞.

–Э–∞–њ—А–∞–≤–ї–µ–љ–Є–µ –љ–∞ —А–µ–Љ–Њ–љ—В —Б—В—А–∞—Е–Њ–≤–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П –і–Њ–ї–ґ–љ–∞ –≤—Л–і–∞—В—М –≤ —В–µ—З–µ–љ–Є–µ 20 –Ї–∞–ї–µ–љ–і–∞—А–љ—Л—Е –і–љ–µ–є (–Ї—А–Њ–Љ–µ –њ—А–∞–Ј–і–љ–Є—З–љ—Л—Е), —Б–∞–Љ —А–µ–Љ–Њ–љ—В –і–Њ–ї–ґ–µ–љ –і–ї–Є—В—М—Б—П –љ–µ –±–Њ–ї–µ–µ 30 –і–љ–µ–є, –∞ –°–Ґ–Ю, –њ—А–µ–і–ї–Њ–ґ–µ–љ–љ–∞—П —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї–Њ–Љ, –љ–∞—Е–Њ–і–Є—В—М—Б—П –љ–µ –і–∞–ї–µ–µ —З–µ–Љ –≤ 50 –Ї–Љ –Њ—В –Љ–µ—Б—В–∞ –Ф–Ґ–Я –Є–ї–Є –ґ–Є—В–µ–ї—М—Б—В–≤–∞ –Ї–ї–Є–µ–љ—В–∞ (–Ї—А–Њ–Љ–µ —Б–ї—Г—З–∞–µ–≤, –Ї–Њ–≥–і–∞ –Ї–Њ–Љ–њ–∞–љ–Є—П —Б–∞–Љ–∞ –Њ—А–≥–∞–љ–Є–Ј–Њ–≤–∞–ї–∞ –Є –Њ–њ–ї–∞—В–Є–ї–∞ —В—А–∞–љ—Б–њ–Њ—А—В–Є—А–Њ–≤–Ї—Г –∞–≤—В–Њ–Љ–Њ–±–Є–ї—П). –Я–Њ –Ј–∞–Ї–Њ–љ—Г —А–µ–Љ–Њ–љ—В –і–Њ–ї–ґ–µ–љ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—М—Б—П —В–Њ–ї—М–Ї–Њ –Є–Ј –љ–Њ–≤—Л—Е –∞–≤—В–Њ–Ј–∞–њ—З–∞—Б—В–µ–є. –≠—В–Њ –≤–∞–ґ–љ—Л–є –Љ–Њ–Љ–µ–љ—В, –≤–µ–і—М –і–µ–љ—М–≥–Є –њ–Њ –Ю–°–Р–У–Ю —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї –≤—Л–њ–ї–∞—З–Є–≤–∞–µ—В —Б —Г—З–µ—В–Њ–Љ –Є–Ј–љ–Њ—Б–∞ –Ј–∞–њ—З–∞—Б—В–µ–є (—В–Њ –µ—Б—В—М —Б—В–Њ–Є–Љ–Њ—Б—В—М –љ–µ –љ–Њ–≤–Њ–≥–Њ —Н–ї–µ–Љ–µ–љ—В–∞, –∞ –±/—Г).

–Ч–∞ –Ї–∞—З–µ—Б—В–≤–Њ —А–µ–Љ–Њ–љ—В–∞ –±—Г–і–µ—В –Њ—В–≤–µ—З–∞—В—М —Б—В—А–∞—Е–Њ–≤–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П. –У–∞—А–∞–љ—В–Є—П вАФ 6 –Љ–µ—Б—П—Ж–µ–≤, –∞ –љ–∞ –Ї—Г–Ј–Њ–≤–љ—Л–µ –Є –ї–∞–Ї–Њ–Ї—А–∞—Б–Њ—З–љ—Л–µ —А–∞–±–Њ—В—Л вАФ 12 –Љ–µ—Б—П—Ж–µ–≤. –Х—Б–ї–Є –љ–∞ –Ї–Њ–Љ–њ–∞–љ–Є—О –±—Г–і–µ—В –њ–Њ—Б—В—Г–њ–∞—В—М –Љ–љ–Њ–≥–Њ –ґ–∞–ї–Њ–±, —В–Њ –С–∞–љ–Ї –†–Њ—Б—Б–Є–Є, –Ї–Њ—В–Њ—А—Л–є —П–≤–ї—П–µ—В—Б—П —А–µ–≥—Г–ї—П—В–Њ—А–Њ–Љ —А—Л–љ–Ї–∞, –Љ–Њ–ґ–µ—В –≤—А–µ–Љ–µ–љ–љ–Њ –Ј–∞–њ—А–µ—В–Є—В—М –µ–є –Њ—В–њ—А–∞–≤–ї—П—В—М –Ї–ї–Є–µ–љ—В–Њ–≤ –љ–∞ —А–µ–Љ–Њ–љ—В –∞–≤—В–Њ–Љ–Њ–±–Є–ї—П –Є –Ј–∞—Б—В–∞–≤–Є—В—М –≤—Л–њ–ї–∞—З–Є–≤–∞—В—М –і–µ–љ—М–≥–Є.

–Ч–∞—З–µ–Љ —Н—В–Њ –љ—Г–ґ–љ–Њ?

–У–Њ–і –Њ—В –≥–Њ–і–∞ —А–∞—Б—В–µ—В —Г–±—Л—В–Њ—З–љ–Њ—Б—В—М –Ю–°–Р–У–Ю. –Т 2016 –≥–Њ–і—Г –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В –≤—Л–њ–ї–∞—В (–Њ—В–љ–Њ—И–µ–љ–Є–µ –≤—Л–њ–ї–∞—В –Ї —Б–Њ–±—А–∞–љ–љ—Л–Љ –њ—А–µ–Љ–Є—П–Љ) –њ–Њ —Н—В–Њ–Љ—Г –≤–Є–і—Г —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П –≤—Л—А–Њ—Б —Б 57% –і–Њ 74%, —Г–Ї–∞–Ј—Л–≤–∞–µ—В –¶–С –≤ –њ–Є—Б—М–Љ–µ –њ—А–µ–і—Б–µ–і–∞—В–µ–ї—О –Ї–Њ–Љ–Є—В–µ—В–∞ –У–Њ—Б–і—Г–Љ—Л –њ–Њ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–Љ—Г —А—Л–љ–Ї—Г –Р–љ–∞—В–Њ–ї–Є—О –Р–Ї—Б–∞–Ї–Њ–≤—Г.

¬Ђ–°—Г—Й–µ—Б—В–≤–µ–љ–љ—Л–є —А–Њ—Б—В —Г–±—Л—В–Њ—З–љ–Њ—Б—В–Є –Ю–°–Р–У–Ю –≤—Л–Ј–≤–∞–љ –љ–µ —Б—В–Њ–ї—М–Ї–Њ —А–Њ—Б—В–Њ–Љ —З–∞—Б—В–Њ—В—Л —Б—В—А–∞—Е–Њ–≤—Л—Е —Б–ї—Г—З–∞–µ–≤, —Б–Ї–Њ–ї—М–Ї–Њ —А–Њ—Б—В–Њ–Љ —А–∞—Б—Е–Њ–і–Њ–≤ –љ–∞ –љ–µ—Б—В—А–∞—Е–Њ–≤—Л–µ –Є–Ј–і–µ—А–ґ–Ї–Є, –Њ–±—Г—Б–ї–Њ–≤–ї–µ–љ–љ—Л–µ –Ј–ї–Њ—Г–њ–Њ—В—А–µ–±–ї–µ–љ–Є–µ–Љ –њ—А–∞–≤–Њ–Љ —Б–Њ —Б—В–Њ—А–Њ–љ—Л –њ–Њ—В–µ—А–њ–µ–≤—И–Є—Е –Є –Є—Е –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї–µ–є, вАФ –≥–Њ–≤–Њ—А–Є—В—Б—П –≤ –њ–Є—Б—М–Љ–µ, –њ–Њ–і–њ–Є—Б–∞–љ–љ–Њ–Љ –њ–µ—А–≤—Л–Љ –Ј–∞–Љ–њ—А–µ–і–Њ–Љ –¶–С –°–µ—А–≥–µ–µ–Љ –®–≤–µ—Ж–Њ–≤—Л–Љ. вАФ –°—Д–Њ—А–Љ–Є—А–Њ–≤–∞–ї—Б—П –Њ—Б–Њ–±—Л–є –≤–Є–і –њ–Њ—Б—А–µ–і–љ–Є—З–µ—Б—В–≤–∞, —В–∞–Ї –љ–∞–Ј—Л–≤–∞–µ–Љ—Л–µ –∞–≤—В–Њ—О—А–Є—Б—В—Л, –Ї–Њ—В–Њ—А—Л–µ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—О—В –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М, –љ–∞–њ—А–∞–≤–ї–µ–љ–љ—Г—О –љ–µ –љ–∞ –Ј–∞—Й–Є—В—Г –њ—А–∞–≤ –њ–Њ—В–µ—А–њ–µ–≤—И–Є—Е, –∞ –љ–∞ –Љ–∞–Ї—Б–Є–Љ–Є–Ј–∞—Ж–Є—О –≤–Ј—Л—Б–Ї–Є–≤–∞–µ–Љ—Л—Е —Б–Њ —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї–Њ–≤ —Б—Г–Љ–Љ –≤ —Б–≤–Њ—О, –∞–≤—В–Њ—О—А–Є—Б—В–Њ–≤, –њ–Њ–ї—М–Ј—Г¬ї. –Я–Њ –і–∞–љ–љ—Л–Љ –†–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ —Б–Њ—О–Ј–∞ –∞–≤—В–Њ—Б—В—А–∞—Е–Њ–≤—Й–Є–Ї–Њ–≤ (–†–°–Р), –Ј–∞ 2016 –≥–Њ–і –љ–µ—Б—В—А–∞—Е–Њ–≤—Л–µ —Б—Г–і–µ–±–љ—Л–µ —А–∞—Б—Е–Њ–і—Л (—И—В—А–∞—Д—Л, –љ–µ—Г—Б—В–Њ–є–Ї–Є, —А–∞—Б—Е–Њ–і—Л –љ–∞ —О—А–Є–і–Є—З–µ—Б–Ї–Є–µ —Г—Б–ї—Г–≥–Є –Є —В. –і.) –Ї–Њ–Љ–њ–∞–љ–Є–є, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—О—Й–Є—Е –Ю–°–Р–У–Ю, —Б–Њ—Б—В–∞–≤–Є–ї–Є –±–Њ–ї–µ–µ 13 –Љ–ї—А–і —А—Г–±–ї–µ–є, —З—В–Њ —Б–Њ—Б—В–∞–≤–ї—П–µ—В –Њ–Ї–Њ–ї–Њ 6% —Б—В—А–∞—Е–Њ–≤—Л—Е –њ—А–µ–Љ–Є–є –Ј–∞ —Н—В–Њ—В –њ–µ—А–Є–Њ–і. –Э–µ–і–Њ–±—А–Њ—Б–Њ–≤–µ—Б—В–љ—Л–µ –∞–≤—В–Њ—О—А–Є—Б—В—Л –Ј–∞–љ–Є–Љ–∞—О—В—Б—П ¬Ђ–≤—Л–Ї—Г–њ–Њ–Љ —Г–±—Л—В–Ї–Њ–≤ —Г –њ–Њ—В–µ—А–њ–µ–≤—И–Є—Е –Є —А–∞—Б–Ї—А—Г—З–Є–≤–∞–љ–Є–µ–Љ —Б—Г–і–µ–±–љ—Л—Е –≤—Л–њ–ї–∞—В, –≤–Ї–ї—О—З–∞—П –≤–Њ–Ј–Љ–µ—Й–µ–љ–Є–µ —А–∞—Б—Е–Њ–і–Њ–≤, –љ–∞–њ—А—П–Љ—Г—О –љ–µ —Б–≤—П–Ј–∞–љ–љ—Л—Е —Б —Г—Й–µ—А–±–Њ–Љ —В—А–∞–љ—Б–њ–Њ—А—В–љ–Њ–≥–Њ —Б—А–µ–і—Б—В–≤–∞¬ї, –≥–Њ–≤–Њ—А–Є—В —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М –і–Є—А–µ–Ї—Ж–Є–Є —А–Њ–Ј–љ–Є—З–љ–Њ–≥–Њ –±–Є–Ј–љ–µ—Б–∞ –Ї–Њ–Љ–њ–∞–љ–Є–Є ¬Ђ–Ш–љ–≥–Њ—Б—Б—В—А–∞—Е¬ї –Т–Є—В–∞–ї–Є–є –Ъ–љ—П–≥–Є–љ–Є—З–µ–≤. –Я–Њ —Б—Г—В–Є, –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М –љ–µ–Ї–Њ—В–Њ—А—Л—Е –њ–Њ—Б—А–µ–і–љ–Є–Ї–Њ–≤ –љ–∞–њ—А–∞–≤–ї–µ–љ–∞ –љ–µ –љ–∞ –Ј–∞—Й–Є—В—Г –њ—А–∞–≤ –њ–Њ—В–µ—А–њ–µ–≤—И–Є—Е, –∞ –љ–∞ –љ–µ–Њ–±–Њ—Б–љ–Њ–≤–∞–љ–љ–Њ–µ –≤–Ј—Л—Б–Ї–∞–љ–Є–µ –≤ —Б–≤–Њ—О –њ–Њ–ї—М–Ј—Г —Б—А–µ–і—Б—В–≤ —Б–Њ —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї–Њ–≤, –і–Њ–±–∞–≤–ї—П–µ—В –Ј–∞–Љ–µ—Б—В–Є—В–µ–ї—М –љ–∞—З–∞–ї—М–љ–Є–Ї–∞ —Г–њ—А–∞–≤–ї–µ–љ–Є—П –Њ–±—П–Ј–∞—В–µ–ї—М–љ—Л—Е –Є –Љ–∞—Б—Б–Њ–≤—Л—Е —Б—В—А–∞—Е–Њ–≤—Л—Е –њ—А–Њ–і—Г–Ї—В–Њ–≤ –°–Я–Р–Ю ¬Ђ–†–Х–°–Ю-–У–∞—А–∞–љ—В–Є—П¬ї –Ь–∞—А–Є–љ–∞ –©—Г–Ї–Є–љ–∞.

–Я—А–Є—З–µ–Љ —Б—В—А–∞—Е–Њ–≤—Л–µ –≤—Л–њ–ї–∞—В—Л —А–∞—Б—В—Г—В –љ–µ —А–∞–≤–љ–Њ–Љ–µ—А–љ–Њ, –∞ —В–Њ–ї—М–Ї–Њ –≤ –Њ—В–і–µ–ї—М–љ—Л—Е —А–µ–≥–Є–Њ–љ–∞—Е. –Ъ –њ—А–Є–Љ–µ—А—Г, –≤ –Ш–≤–∞–љ–Њ–≤—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є, –†–µ—Б–њ—Г–±–ї–Є–Ї–µ –Р–і—Л–≥–µ—П –Є –Ъ–∞—А–∞—З–∞–µ–≤–Њ-–І–µ—А–Ї–µ—Б—Б–Ї–Њ–є –†–µ—Б–њ—Г–±–ї–Є–Ї–µ —Б—А–µ–і–љ—П—П –≤—Л–њ–ї–∞—В–∞ –±–Њ–ї–µ–µ —З–µ–Љ –≤ –і–≤–∞ —А–∞–Ј–∞ –њ—А–µ–≤—Л—И–∞–µ—В –Љ–Њ—Б–Ї–Њ–≤—Б–Ї—Г—О. –¶–С —В–∞–Ї–ґ–µ –Њ—В–Љ–µ—З–∞–µ—В –Є –љ–µ–њ—А–∞–≤–Њ–Љ–µ—А–љ–Њ—Б—В—М —Б—Г–і–µ–±–љ—Л—Е —А–µ—И–µ–љ–Є–є –≤ –љ–µ–Ї–Њ—В–Њ—А—Л—Е —А–µ–≥–Є–Њ–љ–∞—Е.

–Ґ–∞–Ї–∞—П —Б–Є—В—Г–∞—Ж–Є—П –њ—А–Є–≤–µ–ї–∞ –Ї —В–Њ–Љ—Г, —З—В–Њ –≤ –љ–µ–Ї–Њ—В–Њ—А—Л—Е –Љ–µ—Б—В–∞—Е –†–Њ—Б—Б–Є–Є –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –љ–µ–≤–Њ–Ј–Љ–Њ–ґ–љ–Њ –Ї—Г–њ–Є—В—М –Ю–°–Р–У–Ю. –Т —Ж–µ–ї–Њ–Љ –њ–Њ —Б—В—А–∞–љ–µ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –Ј–∞–Ї–ї—О—З–µ–љ–љ—Л—Е –≤ 2016 –≥–Њ–і—Г –і–Њ–≥–Њ–≤–Њ—А–Њ–≤ —Б–љ–Є–Ј–Є–ї–Њ—Б—М –љ–∞ 3,6% –њ–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б 2015 –≥–Њ–і–Њ–Љ, –∞ –≤ –љ–µ–Ї–Њ—В–Њ—А—Л—Е —А–µ–≥–Є–Њ–љ–∞—Е вАФ –љ–∞ 10-25%, —Г–Ї–∞–Ј—Л–≤–∞–µ—В –¶–С. –°—В—А–∞—Е–Њ–≤—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –Њ–±—П–Ј–∞–љ—Л –њ—А–Њ–і–∞–≤–∞—В—М –Ю–°–Р–У–Ю –≤–µ–Ј–і–µ, –љ–µ –Њ—В–Ї–∞–Ј—Л–≤–∞—В—М –Ї–ї–Є–µ–љ—В–∞–Љ –Є –љ–µ –љ–∞–≤—П–Ј—Л–≤–∞—В—М –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л–µ —Г—Б–ї—Г–≥–Є, –Њ–і–љ–∞–Ї–Њ, —З—В–Њ–±—Л —Б–љ–Є–Ј–Є—В—М —Г–±—Л—В–Њ—З–љ–Њ—Б—В—М, –Њ–љ–Є –≤—Б–µ –ґ–µ –Є–і—Г—В –љ–∞ –љ–∞—А—Г—И–µ–љ–Є—П. ¬Ђ–Ґ–Њ–ї—М–Ї–Њ –≤ –љ–∞–Є–±–Њ–ї–µ–µ –њ—А–Њ–±–ї–µ–Љ–љ–Њ–Љ –Ѓ–ґ–љ–Њ–Љ —Д–µ–і–µ—А–∞–ї—М–љ–Њ–Љ –Њ–Ї—А—Г–≥–µ –≤ 2016 –≥–Њ–і—Г –С–∞–љ–Ї–Њ–Љ –†–Њ—Б—Б–Є–Є —А–∞—Б—Б–Љ–Њ—В—А–µ–љ–Њ 14 112 –Њ–±—А–∞—Й–µ–љ–Є–є –Є –ґ–∞–ї–Њ–± –љ–∞ –њ—А–Њ–±–ї–µ–Љ—Л, —Б–≤—П–Ј–∞–љ–љ—Л–µ —Б –Њ—Д–Њ—А–Љ–ї–µ–љ–Є–µ–Љ –њ–Њ–ї–Є—Б–Њ–≤ –Ю–°–Р–У–Ю, –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї–Њ–≤ –≤—Л–і–∞–љ–Њ 765 –њ—А–µ–і–њ–Є—Б–∞–љ–Є–є –Њ–± —Г—Б—В—А–∞–љ–µ–љ–Є–Є –љ–∞—А—Г—И–µ–љ–Є–є –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–∞, —Б–Њ—Б—В–∞–≤–ї–µ–љ–Њ 210 –њ—А–Њ—В–Њ–Ї–Њ–ї–Њ–≤ –Њ–± –∞–і–Љ–Є–љ–Є—Б—В—А–∞—В–Є–≤–љ—Л—Е –њ—А–∞–≤–Њ–љ–∞—А—Г—И–µ–љ–Є—П—Е¬ї, вАФ —Г–Ї–∞–Ј—Л–≤–∞–µ—В –¶–С.

–Э–∞–њ—А–∞–≤–ї–µ–љ–Є–µ –љ–∞ —А–µ–Љ–Њ–љ—В –≤–Љ–µ—Б—В–Њ –і–µ–љ–µ–ґ–љ–Њ –Ї–Њ–Љ–њ–µ–љ—Б–∞—Ж–Є–Є –њ–Њ –Ю–°–Р–У–Ю –Є—Б–Ї–ї—О—З–Є—В –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –∞–≤—В–Њ—О—А–Є—Б—В–∞–Љ –љ–∞–ґ–Є–≤–∞—В—М—Б—П –љ–∞ —Б—В—А–∞—Е–Њ–≤—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є—П—Е, –њ–Њ–ї–∞–≥–∞—О—В –і–µ–њ—Г—В–∞—В—Л –Є —З–Є–љ–Њ–≤–љ–Є–Ї–Є. –Ш–і–µ—П –Њ —В–∞–Ї –љ–∞–Ј—Л–≤–∞–µ–Љ–Њ–Љ ¬Ђ–љ–∞—В—Г—А–∞–ї—М–љ–Њ–Љ –≤–Њ–Ј–Љ–µ—Й–µ–љ–Є–Є¬ї –≤–Њ–Ј–љ–Є–Ї–ї–∞ –µ—Й–µ –≥–Њ–і –љ–∞–Ј–∞–і. –Т —Е–Њ–і–µ –њ—А–Њ–≥—А–∞–Љ–Љ—Л ¬Ђ–Я—А—П–Љ–∞—П –ї–Є–љ–Є—П —Б –Т–ї–∞–і–Є–Љ–Є—А–Њ–Љ –Я—Г—В–Є–љ—Л–Љ¬ї –≤ –∞–њ—А–µ–ї–µ 2016 –≥–Њ–і–∞ –њ—А–µ–Ј–Є–і–µ–љ—В –Р—Б—Б–Њ—Ж–Є–∞—Ж–Є–Є –њ–Њ –Ј–∞—Й–Є—В–µ –њ—А–∞–≤ —Б—В—А–∞—Е–Њ–≤–∞—В–µ–ї–µ–є –Ь–∞–Ї—Б–Є–Љ –•–∞–љ–ґ–Є–љ –њ—А–µ–і–ї–Њ–ґ–Є–ї –њ–Њ—А—Г—З–Є—В—М –С–∞–љ–Ї—Г –†–Њ—Б—Б–Є–Є –њ—А–Њ—А–∞–±–Њ—В–∞—В—М –≤–∞—А–Є–∞–љ—В –њ–µ—А–µ—Е–Њ–і–∞ –Є—Б–Ї–ї—О—З–Є—В–µ–ї—М–љ–Њ –љ–∞ –љ–∞—В—Г—А–∞–ї—М–љ—Г—О —Д–Њ—А–Љ—Г –≤–Њ–Ј–Љ–µ—Й–µ–љ–Є—П —Г–±—Л—В–Ї–Њ–≤ –њ–Њ –Ю–°–Р–У–Ю, —З—В–Њ–±—Л –Є—Б–Ї–ї—О—З–Є—В—М –Љ–Њ—И–µ–љ–љ–Є—З–µ—Б–Ї–Є–µ —Б—Е–µ–Љ—Л. –Я–Њ—Б–ї–µ —Н—В–Њ–≥–Њ –њ—А–µ–Ј–Є–і–µ–љ—В –і–µ–є—Б—В–≤–Є—В–µ–ї—М–љ–Њ –њ–Њ—А—Г—З–Є–ї –њ—А–∞–≤–Є—В–µ–ї—М—Б—В–≤—Г –≤–Љ–µ—Б—В–µ —Б –¶–С –њ–Њ–і–≥–Њ—В–Њ–≤–Є—В—М —В–∞–Ї–Є–µ –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П –њ–Њ —Б–Њ–≤–µ—А—И–µ–љ—Б—В–≤–Њ–≤–∞–љ–Є—О –Ю–°–Р–У–Ю, —З—В–Њ–±—Л —Б–і–µ–ї–∞—В—М –≤–Њ—Б—Б—В–∞–љ–Њ–≤–Є—В–µ–ї—М–љ—Л–є —А–µ–Љ–Њ–љ—В –Њ—Б–љ–Њ–≤–љ—Л–Љ —Б–њ–Њ—Б–Њ–±–Њ–Љ –≤–Њ–Ј–Љ–µ—Й–µ–љ–Є—П. 14 –і–µ–Ї–∞–±—А—П 2016 –≥–Њ–і—Г –У–Њ—Б–і—Г–Љ–∞ —А–∞—Б—Б–Љ–Њ—В—А–µ–ї–∞ –Ј–∞–Ї–Њ–љ–Њ–њ—А–Њ–µ–Ї—В –≤ –њ–µ—А–≤–Њ–Љ —З—В–µ–љ–Є–Є.

¬Ђ–Ь–Њ—И–µ–љ–љ–Є–Ї–Є, –Ї—А–Є–Љ–Є–љ–∞–ї—М–љ—Л–µ ¬Ђ–∞–≤—В–Њ—О—А–Є—Б—В—Л¬ї –Є —А–∞–Ј–ї–Є—З–љ–Њ–≥–Њ —А–Њ–і–∞ –Ю–Я–У –≤–Њ–Ј–љ–Є–Ї–∞—О—В —В–∞–Љ, –≥–і–µ –µ—Б—В—М –љ–∞–ї–Є—З–љ—Л–є –Њ–±–Њ—А–Њ—В –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤, вАФ –≥–Њ–≤–Њ—А–Є—В –і–Є—А–µ–Ї—В–Њ—А –њ–Њ —А–∞–Ј–≤–Є—В–Є—О —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П –°–Ъ ¬Ђ–Ь–Р–Ъ–°¬ї –°–µ—А–≥–µ–є –Я–µ—З–љ–Є–Ї–Њ–≤. вАФ –Р –і–Њ–±—А–Њ–њ–Њ—А—П–і–Њ—З–љ—Л–Љ –≥—А–∞–ґ–і–∞–љ–∞–Љ –≤–∞–ґ–љ–Њ –њ—А–µ–ґ–і–µ –≤—Б–µ–≥–Њ —Г—Б—В—А–∞–љ–Є—В—М –њ–Њ—Б–ї–µ–і—Б—В–≤–Є—П –Ф–Ґ–Я, —В–Њ –µ—Б—В—М –Њ—В—А–µ–Љ–Њ–љ—В–Є—А–Њ–≤–∞—В—М –∞–≤—В–Њ–Љ–Њ–±–Є–ї—М¬ї. –Т–≤–µ–і–µ–љ–Є–µ –љ–∞—В—Г—А–∞–ї—М–љ–Њ–є —Д–Њ—А–Љ—Л –≤–Њ–Ј–Љ–µ—Й–µ–љ–Є—П –≤ –Ю–°–Р–У–Ю –њ–Њ–Ј–≤–Њ–ї–Є—В —Б –Њ–і–љ–Њ–є —Б—В–Њ—А–Њ–љ—Л —Б–і–µ–ї–∞—В—М –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М –∞–≤—В–Њ—О—А–Є—Б—В–Њ–≤ –љ–µ–њ—А–Є–±—Л–ї—М–љ–Њ–є, –∞ —Б –і—А—Г–≥–Њ–є вАФ –њ–Њ–≤—Л—Б–Є—В —Г—А–Њ–≤–µ–љ—М –Ј–∞—Й–Є—Й–µ–љ–љ–Њ—Б—В–Є –њ–Њ—В–µ—А–њ–µ–≤—И–Є—Е, –њ–Њ–ї–∞–≥–∞–µ—В –©—Г–Ї–Є–љ–∞.

–Ю–њ—П—В—М –≤—Б–µ –љ–µ–і–Њ–≤–Њ–ї—М–љ—Л?

–Ґ–µ–Њ—А–µ—В–Є—З–µ—Б–Ї–Є –њ–Њ–њ—А–∞–≤–Ї–Є –≤ –Ј–∞–Ї–Њ–љ –і–Њ–ї–ґ–љ—Л —Б–і–µ–ї–∞—В—М —Б—З–∞—Б—В–ї–Є–≤—Л–Љ–Є –Є —Б—В—А–∞—Е–Њ–≤—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є, –Є –Є—Е –Ї–ї–Є–µ–љ—В–Њ–≤. –Я–µ—А–≤—Л–µ –±–Њ–ї—М—И–µ –љ–µ –±—Г–і—Г—В —В–µ—А–њ–µ—В—М —Г–±—Л—В–Ї–Є –Є–Ј-–Ј–∞ –њ–Њ—Б—А–µ–і–љ–Є–Ї–Њ–≤, –≤—В–Њ—А—Л–µ вАФ –њ–Њ–ї—Г—З–∞—В —Б–≤–Њ–Є –Њ—В—А–µ–Љ–Њ–љ—В–Є—А–Њ–≤–∞–љ–љ—Л–µ –∞–≤—В–Њ–Љ–Њ–±–Є–ї–Є. –Э–Њ –љ–∞ –њ—А–∞–Ї—В–Є–Ї–µ –≤–Њ–Ј–љ–Є–Ї–∞–µ—В –Љ–љ–Њ–≥–Њ –≤–Њ–њ—А–Њ—Б–Њ–≤.

–Ъ –њ—А–Є–Љ–µ—А—Г, –Ї–∞–Ї –њ–Њ–ї—Г—З–Є—В—М —Б–Њ–≥–ї–∞—Б–Є–µ —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї–∞ –љ–∞ —А–µ–Љ–Њ–љ—В –≤ –њ—А–Њ–≤–µ—А–µ–љ–љ–Њ–Љ –∞–≤—В–Њ—Б–µ—А–≤–Є—Б–µ, –∞ –љ–µ –≤ —В–Њ–Љ, –Ї–Њ—В–Њ—А—Л–є –њ—А–µ–і–ї–∞–≥–∞–µ—В –Ї–Њ–Љ–њ–∞–љ–Є—П? –Э–∞ —Н—В–Њ—В –≤–Њ–њ—А–Њ—Б –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї–Є —Б—В—А–∞—Е–Њ–≤—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є –њ–Њ–Ї–∞ –љ–µ –Љ–Њ–≥—Г—В –Њ—В–≤–µ—В–Є—В—М —В–Њ—З–љ–Њ. ¬Ђ–†–µ—З—М –Є–і–µ—В –Њ–± –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л—Е —А–µ—И–µ–љ–Є—П—Е, –Њ—Б–љ–Њ–≤–∞–љ–љ—Л—Е –љ–∞ –Ї–Њ–љ–Ї—А–µ—В–љ—Л—Е –Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤–∞—Е. –Ч–∞—А–∞–љ–µ–µ —Г–Ї–∞–Ј–∞—В—М, —З—В–Њ –і–ї—П —Н—В–Њ–≥–Њ –љ—Г–ґ–љ–Њ, –љ–µ–ї—М–Ј—П. –°—В—А–∞—Е–Њ–≤–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П –±—Г–і–µ—В –њ—А–Є–љ–Є–Љ–∞—В—М —А–µ—И–µ–љ–Є–µ, –Є—Б—Е–Њ–і—П –Є–Ј –∞—А–≥—Г–Љ–µ–љ—В–∞—Ж–Є–Є —Б—В—А–∞—Е–Њ–≤–∞—В–µ–ї—П¬ї, вАФ –≥–Њ–≤–Њ—А–Є—В –Ъ–љ—П–≥–Є–љ–Є—З–µ–≤ –Є–Ј ¬Ђ–Ш–љ–≥–Њ—Б—Б—В—А–∞—Е–∞¬ї. –≠—В–Њ –≤–Њ–њ—А–Њ—Б –њ—А–∞–Ї—В–Є–Ї–Є, —Б–Њ–≥–ї–∞—И–∞–µ—В—Б—П –Я–µ—З–љ–Є–Ї–Њ–≤. ¬Ђ–Ю—Б–љ–Њ–≤–Њ–њ–Њ–ї–∞–≥–∞—О—Й–Є–є –Љ–Њ–Љ–µ–љ—В вАФ —Н—В–Њ —В–µ —А–∞—Б—Ж–µ–љ–Ї–Є, –Ї–Њ—В–Њ—А—Л–µ –±—Г–і–µ—В –њ—А–Є–Љ–µ–љ—П—В—М –°–Ґ–Ю, –Ї–∞—З–µ—Б—В–≤–Њ –Є —Б—А–Њ–Ї–Є —А–µ–Љ–Њ–љ—В–∞. –Х—Б–ї–Є —А–∞—Б—Ж–µ–љ–Ї–Є –±—Г–і—Г—В —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Њ–≤–∞—В—М –њ—А–Є–Љ–µ–љ—П–µ–Љ—Л–Љ —Б–њ—А–∞–≤–Њ—З–љ–Є–Ї–∞–Љ, –Ї–∞–Ї –Є –≤—Б–µ –Њ—Б—В–∞–ї—М–љ—Л–µ –њ–∞—А–∞–Љ–µ—В—А—Л, –≤–Ї–ї—О—З–∞—П —А–µ–њ—Г—В–∞—Ж–Є—О —Б–µ—А–≤–Є—Б–∞, —В–Њ –і–ї—П —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї–Њ–≤ –≤–Њ –Љ–љ–Њ–≥–Є—Е —Б–ї—Г—З–∞—П—Е —Н—В–Њ–≥–Њ –±—Г–і–µ—В –і–Њ—Б—В–∞—В–Њ—З–љ–Њ¬ї, вАФ –≥–Њ–≤–Њ—А–Є—В –Њ–љ. –Э–Њ –Ъ–љ—П–≥–Є–љ–Є—З–µ–≤ —Г—В–≤–µ—А–ґ–і–∞–µ—В, —З—В–Њ –µ—Б–ї–Є —А–µ–Љ–Њ–љ—В –±—Г–і–µ—В –≤ —Б–µ—А–≤–Є—Б–µ –њ–Њ –≤—Л–±–Њ—А—Г —Б—В—А–∞—Е–Њ–≤–∞—В–µ–ї—П, —В–Њ ¬Ђ—Б—В—А–∞—Е–Њ–≤–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П –љ–µ —Б–Љ–Њ–ґ–µ—В –≥–∞—А–∞–љ—В–Є—А–Њ–≤–∞—В—М –Ї–∞—З–µ—Б—В–≤–Њ –Є —Б—А–Њ–Ї–Є¬ї.

–У—А–∞–ґ–і–∞–љ–µ –њ—А–Є–≤—Л–Ї–ї–Є –њ–Њ–ї—Г—З–∞—В—М –Њ—В —Б—В—А–∞—Е–Њ–≤–Њ–є –њ–Њ –Ю–°–Р–У–Ю –і–µ–љ—М–≥–Є –Є —А–µ–Љ–Њ–љ—В–Є—А–Њ–≤–∞—В—М –∞–≤—В–Њ–Љ–Њ–±–Є–ї—М —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ. –Э–Њ –љ–µ–і–Њ–≤–Њ–ї—М–љ—Л—Е –њ–µ—А–µ–Љ–µ–љ–∞–Љ–Є –љ–µ –±—Г–і–µ—В –Љ–љ–Њ–≥–Њ, –≤–µ—А—П—В –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї–Є —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї–Њ–≤. ¬Ђ–Ф–Њ–±—А–Њ–њ–Њ—А—П–і–Њ—З–љ—Л–Љ –≥—А–∞–ґ–і–∞–љ–∞–Љ –≤–∞–ґ–љ–Њ, —З—В–Њ–±—Л –њ–Њ–≤—А–µ–ґ–і–µ–љ–љ–Њ–µ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –±—Л–ї–Њ –њ—А–Є–≤–µ–і–µ–љ–Њ –≤ —В–Њ —Б–Њ—Б—В–Њ—П–љ–Є–µ, –≤ –Ї–Њ—В–Њ—А–Њ–Љ –Њ–љ–Њ –±—Л–ї–Њ –і–Њ –Ф–Ґ–Я. –Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –њ–Њ—В–µ–љ—Ж–Є–∞–ї—М–љ–Њ –њ–µ—А–µ–≤–Њ–і –Њ—Б–љ–Њ–≤–љ–Њ–є –Љ–∞—Б—Б—Л –≤–Њ–Ј–Љ–µ—Й–µ–љ–Є–є –≤ –љ–∞—В—Г—А–∞–ї—М–љ—Г—О —Д–Њ—А–Љ—Г –љ–µ –і–Њ–ї–ґ–µ–љ –њ—А–Є–≤–µ—Б—В–Є –Ї –њ—А–Њ–±–ї–µ–Љ–∞–Љ¬ї, вАФ –≥–Њ–≤–Њ—А–Є—В –Я–µ—З–љ–Є–Ї–Њ–≤. –Т —Б–µ–≥–Љ–µ–љ—В–µ –Ї–∞—Б–Ї–Њ –љ–∞—В—Г—А–∞–ї—М–љ–∞—П —Д–Њ—А–Љ–∞ –≤–Њ–Ј–Љ–µ—Й–µ–љ–Є—П —Г–ґ–µ –і–∞–≤–љ–Њ –≤–љ–µ–і—А–µ–љ–∞ –Є –њ–Њ–і–∞–≤–ї—П—О—Й–µ–µ –±–Њ–ї—М—И–Є–љ—Б—В–≤–Њ –Ї–ї–Є–µ–љ—В–Њ–≤ —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ—Л —А–µ–Љ–Њ–љ—В–Њ–Љ –∞–≤—В–Њ–Љ–Њ–±–Є–ї–µ–є, –і–Њ–±–∞–≤–ї—П–µ—В –Ъ–љ—П–≥–Є–љ–Є—З–µ–≤.

–Ф—А—Г–≥–Њ–≥–Њ –Љ–љ–µ–љ–Є—П –њ—А–Є–і–µ—А–ґ–Є–≤–∞–µ—В—Б—П –Ј–∞–Љ–µ—Б—В–Є—В–µ–ї—М –≥–µ–љ–і–Є—А–µ–Ї—В–Њ—А–∞ ¬Ђ–У–ї–∞–≤–°—В—А–∞—Е–Ъ–Њ–љ—В—А–Њ–ї—П¬ї –Ш–љ–љ–∞ –Ц–∞–≤—А–Є–і: ¬Ђ–Ф–Њ–≤–Њ–ї—М–љ—Л—Е –±—Г–і—Г—В –µ–і–Є–љ–Є—Ж—Л, –∞ —З–∞—Б—В—М –Є –≤–Њ–≤—Б–µ –Љ–Њ–ґ–µ—В –Њ—В–Ї–∞–Ј–∞—В—М—Б—П –Њ—В –Ю–°–Р–У–Ю¬ї. –£ —Б—В—А–∞—Е–Њ–≤—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є –Є –і–Њ –њ—А–Є–љ—П—В–Є—П –њ–Њ–њ—А–∞–≤–Њ–Ї –±—Л–ї–∞ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –і–∞–≤–∞—В—М –Ї–ї–Є–µ–љ—В–∞–Љ –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–µ –љ–∞ —А–µ–Љ–Њ–љ—В, –њ–Њ–і—З–µ—А–Ї–Є–≤–∞–µ—В –Њ–љ–∞: ¬Ђ–Я–Њ—З–µ–Љ—Г –љ–µ –љ–∞–њ—А–∞–≤–ї—П–ї–Є? –Я–Њ—З–µ–Љ—Г –љ–µ —Б–і–µ–ї–∞–ї–Є —Б–Є—Б—В–µ–Љ—Г –њ—А–Є–≤–ї–µ–Ї–∞—В–µ–ї—М–љ–Њ–є –Є —Г–і–Њ–±–љ–Њ–є –і–ї—П –њ–Њ—В–µ—А–њ–µ–≤—И–Є—Е? –†–∞–љ—М—И–µ –љ–µ —Б–Љ–Њ–≥–ї–Є, –∞ —Б–µ–є—З–∞—Б —Б–Љ–Њ–≥—Г—В? –°–Њ–Љ–љ–µ–≤–∞—О—Б—М. –Я—А–Њ–±–ї–µ–Љ—Л –Њ—Б—В–∞–љ—Г—В—Б—П: –љ–∞—А—Г—И–µ–љ–Є–µ —Б—А–Њ–Ї–Њ–≤, –±–µ—Б–Ї–Њ–љ–µ—З–љ—Л–µ —Б–Њ–≥–ї–∞—Б–Њ–≤–∞–љ–Є—П, –Њ—В–Ї–∞–Ј—Л, –Ї–∞—З–µ—Б—В–≤–Њ —А–µ–Љ–Њ–љ—В–∞ –Є –њ—А–Њ—З–µ–µ¬ї. –Х—Б–ї–Є –Ї–ї–Є–µ–љ—В –±—Г–і–µ—В –љ–µ–і–Њ–≤–Њ–ї–µ–љ –Ї–∞—З–µ—Б—В–≤–Њ–Љ —А–µ–Љ–Њ–љ—В–∞, —В–Њ –µ–Љ—Г –љ—Г–ґ–љ–Њ –±—Г–і–µ—В –њ—А–Њ–≤–µ—Б—В–Є –љ–µ–Ј–∞–≤–Є—Б–Є–Љ—Г—О —Н–Ї—Б–њ–µ—А—В–Є–Ј—Г, –∞ –Ј–∞—В–µ–Љ –Њ–±—А–∞—В–Є—В—М—Б—П –≤ —Б—В—А–∞—Е–Њ–≤—Г—О –Є —Б—Г–і, –њ–Њ—П—Б–љ—П–µ—В –Ш–љ–љ–∞ –Ц–∞–≤—А–Є–і.

–°–∞–Љ–Є —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї–Є, —Б—Г–і—П –њ–Њ –≤—Б–µ–Љ—Г, —В–Њ–ґ–µ –љ–µ —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ—Л –њ–Њ–њ—А–∞–≤–Ї–∞–Љ–Є. –†–∞—Б—Е–Њ–і—Л –љ–∞ –∞–≤—В–Њ—О—А–Є—Б—В–Њ–≤ –і–Њ–ї–ґ–љ—Л —Г–њ–∞—Б—В—М, –њ—А–Є–Ј–љ–∞—О—В –Њ–љ–Є, –љ–Њ —Г–±—Л—В–Њ—З–љ–Њ—Б—В—М –Ю–°–Р–У–Ю –љ–µ —Б–љ–Є–Ј–Є—В—Б—П. –Т—Б–µ –і–µ–ї–Њ –≤ –Є–Ј–љ–Њ—Б–µ –і–µ—В–∞–ї–µ–є. –Ъ–∞–Ї —Г–ґ–µ –±—Л–ї–Њ —Г–Ї–∞–Ј–∞–љ–Њ, –Ј–∞–Ї–Њ–љ –њ—А–µ–і–њ–Њ–ї–∞–≥–∞–µ—В, —З—В–Њ —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї –Њ–њ–ї–∞—З–Є–≤–∞–µ—В —А–µ–Љ–Њ–љ—В —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ –љ–Њ–≤—Л—Е –і–µ—В–∞–ї–µ–є, –∞ –і–µ–љ–µ–ґ–љ—Л–µ –≤—Л–њ–ї–∞—В—Л –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В –љ–∞ –±/—Г –і–µ—В–∞–ї–Є. –Ш —В–∞—А–Є—Д—Л, —Г—В–≤–µ—А–ґ–і–µ–љ–љ—Л–µ –¶–С, —А–∞—Б—Б—З–Є—В–∞–љ—Л –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є –≤—Л–њ–ї–∞—В —Б —Г—З–µ—В–Њ–Љ –Є–Ј–љ–Њ—Б–∞ –і–µ—В–∞–ї–µ–є. ¬Ђ–Р–≤—В–Њ—А—Л –њ–Њ–њ—А–∞–≤–Њ–Ї, –љ–µ –њ—А–Њ–≤–Њ–і—П —А–∞—Б—З–µ—В–Њ–≤, –њ—А–µ–і–њ–Њ–ї–∞–≥–∞—О—В, —З—В–Њ —А–Њ—Б—В –≤—Л–њ–ї–∞—В –Є–Ј-–Ј–∞ –≤–Њ–Ј–Љ–µ—Й–µ–љ–Є—П –±–µ–Ј –Є–Ј–љ–Њ—Б–∞ –±—Г–і–µ—В —Б–Ї–Њ–Љ–њ–µ–љ—Б–Є—А–Њ–≤–∞–љ –њ–∞–і–µ–љ–Є–µ–Љ —Б—Г–і–µ–±–љ—Л—Е —А–∞—Б—Е–Њ–і–Њ–≤. –Ъ —Б–Њ–ґ–∞–ї–µ–љ–Є—О, —Н—В–Њ –љ–µ —В–∞–Ї. –Э–∞—И–Є —А–∞—Б—З–µ—В—Л –њ–Њ–Ї–∞–Ј—Л–≤–∞—О—В, —З—В–Њ –і–∞–ґ–µ –µ—Б–ї–Є –Є—Б–Ї–ї—О—З–Є—В—М –≤—Б–µ —Б—Г–і–µ–±–љ—Л–µ —А–∞—Б—Е–Њ–і—Л вАФ –≤–Њ–Ј–Љ–µ—Й–µ–љ–Є–µ –±–µ–Ј –Є–Ј–љ–Њ—Б–∞ –њ–Њ—В—А–µ–±—Г–µ—В —А–Њ—Б—В–∞ —В–∞—А–Є—Д–Њ–≤ –Ї–∞–Ї –Љ–Є–љ–Є–Љ—Г–Љ –љ–∞ 25%, –≤ –њ—А–Њ—В–Є–≤–љ–Њ–Љ —Б–ї—Г—З–∞–µ —Г–±—Л—В–Њ—З–љ–Њ—Б—В—М —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї–Њ–≤ –±—Г–і–µ—В —А–∞—Б—В–Є¬ї, вАФ –≥–Њ–≤–Њ—А–Є—В –Я–µ—З–љ–Є–Ї–Њ–≤ –Є–Ј –°–Ъ ¬Ђ–Ь–Р–Ъ–°¬ї. –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –і–Є–љ–∞–Љ–Є–Ї–∞ —А–∞–Ј–≤–Є—В–Є—П —Б–Є—В—Г–∞—Ж–Є–Є —Б —Б—Г–і–µ–±–љ—Л–Љ–Є —А–∞—Б—Е–Њ–і–∞–Љ–Є –њ–Њ–Ї–∞ –љ–µ –і–Њ –Ї–Њ–љ—Ж–∞ –њ–Њ–љ—П—В–љ–∞, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г —Б–њ–Њ—А—Л –њ–Њ —Б—Г–Љ–Љ–µ –≤–Њ–Ј–Љ–µ—Й–µ–љ–Є—П –Љ–Њ–≥—Г—В —В—А–∞–љ—Б—Д–Њ—А–Љ–Є—А–Њ–≤–∞—В—М—Б—П –≤ —Б–њ–Њ—А—Л –њ–Њ –Ї–∞—З–µ—Б—В–≤—Г —А–µ–Љ–Њ–љ—В–∞ –Є —Б—А–Њ–Ї–∞, –і–Њ–±–∞–≤–ї—П–µ—В –Њ–љ.

–†—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М —Г–њ—А–∞–≤–ї–µ–љ–Є—П –∞–љ–і–µ—А—А–∞–є—В–Є–љ–≥–∞ –Њ–±—П–Ј–∞—В–µ–ї—М–љ—Л—Е –≤–Є–і–Њ–≤ ¬Ђ–Р–ї—М—Д–∞–°—В—А–∞—Е–Њ–≤–∞–љ–Є—П¬ї –Ф–µ–љ–Є—Б –Ь–∞–Ї–∞—А–Њ–≤ —Г–Ї–∞–Ј—Л–≤–∞–µ—В –љ–∞ –µ—Й–µ –Њ–і–љ—Г –њ—А–Њ–±–ї–µ–Љ—Г –і–ї—П —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї–Њ–≤ вАФ –Њ—Д–Є—Ж–Є–∞–ї—М–љ—Л–µ –і–Є–ї–µ—А—Л. –Ш–Љ–µ–љ–љ–Њ –Ї –љ–Є–Љ —Б—В—А–∞—Е–Њ–≤–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П –і–Њ–ї–ґ–љ–∞ –љ–∞–њ—А–∞–≤–ї—П—В—М –∞–≤—В–Њ–Љ–Њ–±–Є–ї–Є –љ–µ —Б—В–∞—А—И–µ –і–≤—Г—Е –ї–µ—В, –њ—А–Є —Н—В–Њ–Љ —Б–µ—А–≤–Є—Б—Л –і–Њ–ї–ґ–љ—Л –±—Л—В—М –љ–µ –і–∞–ї—М—И–µ 50 –Ї–Љ –Њ—В –Љ–µ—Б—В–∞ –Ф–Ґ–Я –Є–ї–Є –ґ–Є—В–µ–ї—М—Б—В–≤–∞ –Ї–ї–Є–µ–љ—В–∞. ¬Ђ–Я–Њ–Ї–∞ –њ–Њ—Е–Њ–ґ–µ –љ–∞ —В–Њ, —З—В–Њ –љ–∞–Љ –њ—А–Є–і–µ—В—Б—П –Є—Б–Ї—Г—Б—Б—В–≤–µ–љ–љ–Њ –Ј–∞—Б–µ–ї—П—В—М –Њ—Д–Є—Ж–Є–∞–ї—М–љ—Л–Љ–Є –і–Є–ї–µ—А–∞–Љ–Є –њ—А–Њ—Б—В–Њ—А—Л –Њ—В–і–∞–ї–µ–љ–љ—Л—Е –≥–Њ—А–Њ–і–Њ–≤ –І—Г–Ї–Њ—В–Ї–Є, –£—А–∞–ї–∞, –Ч–∞–њ–∞–і–љ–Њ–є –Є –Т–Њ—Б—В–Њ—З–љ–Њ–є –°–Є–±–Є—А–Є, –≥–і–µ –Є—Е –Љ–Њ–ґ–µ—В –љ–µ –±—Л—В—М –љ–µ —В–Њ —З—В–Њ –≤ —З–µ—А—В–µ –≥–Њ—А–Њ–і–∞, –љ–Њ –Є –љ–∞ –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ —Б–Њ—В –Ї–Є–ї–Њ–Љ–µ—В—А–Њ–≤ –≤–Њ–Ї—А—Г–≥¬ї, вАФ –Ї–Њ–Љ–Љ–µ–љ—В–Є—А—Г–µ—В –Ь–∞–Ї–∞—А–Њ–≤.

–Я–Њ—Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ—Б—В—М –і–µ–є—Б—В–≤–Є–є, –і–ї—П –њ–Њ–ї—Г—З–µ–љ–Є—П –≤—Л–њ–ї–∞—В—Л —Б—В—А–∞—Е–Њ–≤–Ї–Є –њ–Њ –Ю–°–Р–У–Ю –њ–Њ—Б–ї–µ –Ф–Ґ–Я

–І—В–Њ –±–Њ–ї—М—И–µ –≤—Б–µ–≥–Њ –ґ–µ–ї–∞–µ—В –ї—О–±–Њ–є –њ–Њ—Б—В—А–∞–і–∞–≤—И–Є–є –≤ –Ф–Ґ–Я –∞–≤—В–Њ–≤–ї–∞–і–µ–ї–µ—Ж?

— –њ–Њ–ї—Г—З–Є—В—М –≤—Л–њ–ї–∞—В—Г —Б—В—А–∞—Е–Њ–≤–Ї–Є –њ–Њ –Ю–°–Р–У–Ю –Ї–∞–Ї –Љ–Њ–ґ–љ–Њ –±—Л—Б—В—А–µ–µ

— —З—В–Њ–±—Л –≤—Л–њ–ї–∞—В—Л —Б—В—А–∞—Е–Њ–≤–Ї–Є –њ–Њ –Ю–°–Р–У–Ю —Е–≤–∞—В–Є–ї–Њ –љ–∞ —А–µ–Љ–Њ–љ—В, –∞ –Љ–Њ–ґ–µ—В –µ—Й–µ –Є –Њ—Б—В–∞–ї–Њ—Б—М вА¶

–І—В–Њ —Е–Њ—З–µ—В —Б—В—А–∞—Е–Њ–≤–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П –њ—А–Є –Њ–±—А–∞—Й–µ–љ–Є–Є –∞–≤—В–Њ–≤–ї–∞–і–µ–ї—М—Ж–∞ –њ–Њ –Ю–°–Р–У–Ю?

— –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—В—М –≤—Л–њ–ї–∞—В—Г —Б—В—А–∞—Е–Њ–≤–Ї–Є –њ–Њ –Ю–°–Р–У–Ю –Ї–∞–Ї –Љ–Њ–ґ–љ–Њ –і–Њ–ї—М—И–µ

— –≤—Л–њ–ї–∞—В–Є—В—М –Ї–∞–Ї –Љ–Њ–ґ–љ–Њ –Љ–µ–љ—М—И–µ вА¶

–Т —А–µ–Ј—Г–ї—М—В–∞—В–µ —В–Њ–≥–Њ, —З—В–Њ –ґ–µ–ї–∞–љ–Є—П –њ–Њ—Б—В—А–∞–і–∞–≤—И–µ–≥–Њ –≤ –Ф–Ґ–Я –∞–≤—В–Њ–≤–ї–∞–і–µ–ї—М—Ж–∞ –Є —Б—В—А–∞—Е–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є –њ—А—П–Љ–Њ –њ—А–Њ—В–Є–≤–Њ–њ–Њ–ї–Њ–ґ–љ—Л, –≤–Њ–Ј–љ–Є–Ї–∞–µ—В –љ–µ–њ—А–Є–Љ–Є—А–Є–Љ–∞—П –≤–Њ–є–љ–∞, –≤ –Ї–Њ—В–Њ—А–Њ–є —Б–µ–≥–Њ–і–љ—П –≤ –Њ—Б–љ–Њ–≤–љ–Њ–Љ –њ–Њ–±–µ–ґ–і–∞—О—В —Б—В—А–∞—Е–Њ–≤—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є, –Є–Ј-–Ј–∞ –Њ—В—Б—Г—В—Б—В–≤–Є—П —Г –∞–≤—В–Њ–Љ–Њ–±–Є–ї–Є—Б—В–Њ–≤ –і–Њ—Б—В–∞—В–Њ—З–љ—Л—Е –Ј–љ–∞–љ–Є–є –Є –∞–ї–≥–Њ—А–Є—В–Љ–∞ –і–µ–є—Б—В–≤–Є–є –і–ї—П –њ–Њ–ї—Г—З–µ–љ–Є—П –≤—Л–њ–ї–∞—В—Л –њ–Њ –Ю–°–Р–У–Ю –њ–Њ—Б–ї–µ –Ф–Ґ–Я.

–Т –і–∞–љ–љ–Њ–є —Б—В–∞—В—М–µ –Љ—Л —А–∞–Ј–±–µ—А–µ–Љ –њ–Њ–і—А–Њ–±–љ–Њ –њ–Њ –Ї–∞–ґ–і–Њ–Љ—Г –њ—Г–љ–Ї—В—Г, –њ–Њ—Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ—Б—В—М –Є –Њ—Б–Њ–±–µ–љ–љ–Њ—Б—В–Є –і–µ–є—Б—В–≤–Є–є –і–ї—П –њ–Њ–ї—Г—З–µ–љ–Є—П –≤—Л–њ–ї–∞—В—Л —Б—В—А–∞—Е–Њ–≤–Ї–Є –њ–Њ –Ю–°–Р–У–Ю –њ–Њ—Б–ї–µ –Ф–Ґ–Я.

–Ш —В–∞–Ї, –і–∞–≤–∞–є—В–µ –њ–Њ–і—А–Њ–±–љ–Њ —А–∞–Ј–±–µ—А–µ–Љ –Ї–∞–ґ–і—Л–є –њ—Г–љ–Ї—В –Є –і–∞–і–Є–Љ –Є—Б—З–µ—А–њ—Л–≤–∞—О—Й–Є–µ –Ї–Њ–Љ–Љ–µ–љ—В–∞—А–Є–Є.

–Я—А–Є –љ–µ–Ј–љ–∞—З–Є—В–µ–ї—М–љ—Л—Е –њ–Њ–≤—А–µ–ґ–і–µ–љ–Є—П—Е — –Х–≤—А–Њ–њ—А–Њ—В–Њ–Ї–Њ–ї –Є–ї–Є –≤—Л–Ј–Њ–≤ —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ –У–Ш–С–Ф–Ф.

–° 1 –Є—О–љ—П 2018 –≥–Њ–і–∞ –≤—Б—В—Г–њ–Є–ї–Є –≤ —Б–Є–ї—Г –Є–Ј–Љ–µ–љ–µ–љ–Є—П –≤ –њ—А–∞–≤–Є–ї–∞ –і–Њ—А–Њ–ґ–љ–Њ–≥–Њ –і–≤–Є–ґ–µ–љ–Є—П, –Ї–Њ—В–Њ—А—Л–µ –њ—А–µ–і—Г—Б–Љ–∞—В—А–Є–≤–∞—О—В, —З—В–Њ –≤ –Ф–Ґ–Я —Б –љ–µ–Ј–љ–∞—З–Є—В–µ–ї—М–љ—Л–Љ–Є –њ–Њ–≤—А–µ–ґ–і–µ–љ–Є—П–Љ–Є (–µ—Б–ї–Є —Г—Й–µ—А–± –љ–∞–љ–µ—Б—С–љ–љ—Л–є –њ–Њ—Б—В—А–∞–і–∞–≤—И–µ–Љ—Г –Љ–µ–љ–µ–µ 100000 —А—Г–±–ї–µ–є), –≤–Њ–і–Є—В–µ–ї–Є –Њ–±—П–Ј–∞–љ—Л –Њ—Б–≤–Њ–±–Њ–і–Є—В—М –њ—А–Њ–µ–Ј–ґ—Г—О —З–∞—Б—В—М, –µ—Б–ї–Є –і–≤–Є–ґ–µ–љ–Є—О –і—А—Г–≥–Є—Е –∞–≤—В–Њ–Љ–Њ–±–Є–ї–µ–є —Б–Њ–Ј–і–∞–µ—В—Б—П –њ—А–µ–њ—П—В—Б—В–≤–Є–µ. –Т –њ—А–Њ—В–Є–≤–љ–Њ–Љ —Б–ї—Г—З–∞–µ, –њ—А–Є–і–µ—В—Б—П –Ј–∞–њ–ї–∞—В–Є—В—М —И—В—А–∞—Д.

–£—Б–ї–Њ–≤–Є—П –і–ї—П –Њ—Д–Њ—А–Љ–ї–µ–љ–Є—П –Ф–Ґ–Я –њ–Њ –Х–≤—А–Њ–њ—А–Њ—В–Њ–Ї–Њ–ї—Г:

— –Т –Ф–Ґ–Я —Г—З–∞—Б—В–≤–Њ–≤–∞–ї–Њ 2 –∞–≤—В–Њ–Љ–Њ–±–Є–ї—П

— –Т –Ф–Ґ–Я –љ–µ—В –њ–Њ—Б—В—А–∞–і–∞–≤—И–Є—Е, –њ–Њ–≤—А–µ–ґ–і–µ–љ—Л —В–Њ–ї—М–Ї–Њ –∞–≤—В–Њ–Љ–Њ–±–Є–ї–Є

— –£ –Њ–±–Њ–Є—Е –≤–Њ–і–Є—В–µ–ї–µ–є –µ—Б—В—М –і–µ–є—Б—В–≤—Г—О—Й–Є–µ –њ–Њ–ї–Є—Б—Л –Ю–°–Р–У–Ю

— –£ –Њ–±–Њ–Є—Е –≤–Њ–і–Є—В–µ–ї–µ–є –љ–µ—В —А–∞–Ј–љ–Њ–≥–ї–∞—Б–Є–є –њ–Њ –њ–Њ–≤–Њ–і—Г –Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤ –Ф–Ґ–Я –Є —В–µ–Љ, –Ї—В–Њ —П–≤–ї—П–µ—В—Б—П –≤–Є–љ–Њ–≤–љ–Є–Ї–Њ–Љ –Ф–Ґ–Я

— –Я—А–µ–і–њ–Њ–ї–∞–≥–∞–µ–Љ—Л–є —Г—Й–µ—А–± –њ–Њ—Б—В—А–∞–і–∞–≤—И–µ–≥–Њ –Љ–µ–љ–µ–µ 100000 —А—Г–±–ї–µ–є

–Ф–ї—П –Њ—Д–Њ—А–Љ–ї–µ–љ–Є—П –Ф–Ґ–Я –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ ¬Ђ–њ—А–∞–≤–Є–ї—М–љ–Њ¬ї –Ј–∞–њ–Њ–ї–љ–Є—В—М –±–ї–∞–љ–Ї –Є–Ј–≤–µ—Й–µ–љ–Є—П –Њ –Ф–Ґ–Я.

–С–Њ–ї—М—И–Є–љ—Б—В–≤–Њ –∞–≤—В–Њ–Љ–Њ–±–Є–ї–Є—Б—В–Њ–≤ –љ–µ –Ј–љ–∞—О—В –Ї–∞–Ї ¬Ђ–њ—А–∞–≤–Є–ї—М–љ–Њ¬ї –Ј–∞–њ–Њ–ї–љ–Є—В—М –±–ї–∞–љ–Ї –Є–Ј–≤–µ—Й–µ–љ–Є—П –Њ –Ф–Ґ–Я.

–°—В—А–∞—Е–Њ–≤—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –њ—А–µ–і—К—П–≤–ї—П—О—В –Ї–∞—В–µ–≥–Њ—А–Є—З–µ—Б–Ї–Є–µ —В—А–µ–±–Њ–≤–∞–љ–Є—П –Ї –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—О –±–ї–∞–љ–Ї–∞ –Є–Ј–≤–µ—Й–µ–љ–Є—П –Њ –Ф–Ґ–Я –Є –Є—Б–њ–Њ–ї—М–Ј—Г—О—В –ї—О–±–Њ–є –њ—А–µ–і–ї–Њ–≥, —З—В–Њ –±—Л –Њ—В–Ї–∞–Ј–∞—В—М –≤ –≤—Л–њ–ї–∞—В–µ. –Э–µ —В–∞–Љ –њ–Њ—Б—В–∞–≤–Є–ї –≥–∞–ї–Њ—З–Ї—Г вАУ –Њ—В–Ї–∞–Ј, –љ–µ–њ—А–∞–≤–Є–ї—М–љ–Њ –љ–∞—А–Є—Б–Њ–≤–∞–ї —Б—Е–µ–Љ—Г вАУ –Њ—В–Ї–∞–Ј, –љ–µ —Г–ї–Њ–ґ–Є–ї—Б—П —Б –њ–Њ–і–∞—З–µ–є –Ј–∞—П–≤–ї–µ–љ–Є—П –≤ 5 –і–љ–µ–є (–і–ї—П –Њ–±–Њ–Є—Е —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤) — –Њ—В–Ї–∞–Ј –Є —В.–і.

–Э–µ ¬Ђ–њ—А–∞–≤–Є–ї—М–љ–Њ¬ї –Ј–∞–њ–Њ–ї–љ–Є–≤ –Є–Ј–≤–µ—Й–µ–љ–Є–µ, –≤—Л –ї–Є—И–∞–µ—В–µ—Б—М –њ—А–∞–≤–∞ –њ–Њ–ї—Г—З–Є—В—М –≤—Л–њ–ї–∞—В—Г —Б—В—А–∞—Е–Њ–≤–Ї–Є –њ–Њ –Ю–°–Р–У–Ю!

–Я—А–Є –Ј–љ–∞—З–Є—В–µ–ї—М–љ—Л—Е –њ–Њ–≤—А–µ–ґ–і–µ–љ–Є—П—Е.

–Т—Л–Ј–≤–∞–≤ —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ –У–Ш–С–Ф–Ф –љ–∞ –Љ–µ—Б—В–Њ –Ф–Ґ–Я, –Т—Л –≤ —А–µ–Ј—Г–ї—М—В–∞—В–µ –њ–Њ–ї—Г—З–Є—В–µ –њ–Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ. –°–њ—А–∞–≤–Ї—Г —Д.154 —Б –њ–µ—А–µ—З–љ–µ–Љ –њ–Њ–≤—А–µ–ґ–і–µ–љ–Є–є –њ–Њ–ї—Г—З–µ–љ–љ—Л—Е –∞–≤—В–Њ–Љ–Њ–±–Є–ї–µ–Љ –≤ –Ф–Ґ–Я, —Б–Њ—В—А—Г–і–љ–Є–Ї–Є –У–Ш–С–Ф–Ф —Б 2018 –≥–Њ–і–∞ –±–Њ–ї—М—И–µ –љ–µ –≤—Л–і–∞—О—В.

–Я–Њ —Д–∞–Ї—В—Г:

–°–Њ—В—А—Г–і–љ–Є–Ї–Є –У–Ш–С–Ф–Ф –љ–µ—А–µ–і–Ї–Њ —Е–∞–ї–∞—В–љ–Њ –Є—Б–њ–Њ–ї–љ—П—О—В —Б–≤–Њ–Є –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В–Є, –Ј–∞–њ–Є—Б—Л–≤–∞—О—В –њ–Њ–≤—А–µ–ґ–і–µ–љ–Є—П –∞–≤—В–Њ–Љ–Њ–±–Є–ї—П –≤ –њ–Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ —Б–Њ —Б–ї–Њ–≤ –њ–Њ—Б—В—А–∞–і–∞–≤—И–µ–≥–Њ, –љ–µ –Ј–љ–∞—О—Й–µ–≥–Њ –Ї–Њ–љ—Б—В—А—Г–Ї—Ж–Є—О –∞–≤—В–Њ–Љ–Њ–±–Є–ї—П –Є–ї–Є –≤ —Б–Њ—Б—В–Њ—П–љ–Є–Є –љ–µ—А–≤–љ–Њ–≥–Њ –љ–∞–њ—А—П–ґ–µ–љ–Є—П –љ–µ –≥–Њ—В–Њ–≤–Њ–≥–Њ –љ–∞–Ј–≤–∞—В—М –≤—Б–µ –њ–Њ—Б—В—А–∞–і–∞–≤—И–Є–µ —Н–ї–µ–Љ–µ–љ—В—Л —Б–≤–Њ–µ–≥–Њ –∞–≤—В–Њ–Љ–Њ–±–Є–ї—П.

–Т —А–µ–Ј—Г–ї—М—В–∞—В–µ:

–°—В—А–∞—Е–Њ–≤–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П –≤ –њ—А–Њ—Ж–µ—Б—Б–µ –≤—Л–њ–ї–∞—В—Л —Б—В—А–∞—Е–Њ–≤–Ї–Є –њ–Њ –Ю–°–Р–У–Ю –њ–Њ—Б–ї–µ –Ф–Ґ–Я, –Њ—А–Є–µ–љ—В–Є—А—Г–µ—В—Б—П –љ–∞ –Ј–∞–њ–Є—Б–Є —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ –У–Ш–С–Ф–Ф –Њ –њ–Њ–≤—А–µ–ґ–і–µ–љ–Є—П—Е –∞–≤—В–Њ–Љ–Њ–±–Є–ї—П, –µ—Б–ї–Є –Ї–∞–Ї–Є–µ-—В–Њ —Н–ї–µ–Љ–µ–љ—В—Л –љ–µ –±—Л–ї–Є –Ј–∞–њ–Є—Б–∞–љ—Л –≤ –њ–Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ, —Б—В—А–∞—Е–Њ–≤–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П –Т–∞–Љ –Ј–∞ –љ–Є—Е –љ–µ –Ј–∞–њ–ї–∞—В–Є—В!

–Ф–ї—П —З–µ–≥–Њ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –њ—А–Њ–≤–Њ–і–Є—В—М –љ–µ–Ј–∞–≤–Є—Б–Є–Љ—Г—О —Н–Ї—Б–њ–µ—А—В–Є–Ј—Г –і–Њ –њ–Њ—Б–µ—Й–µ–љ–Є—П —Б—В—А–∞—Е–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є.

–Я–Њ –њ–Њ–ї–Є—Б—Г –Ю–°–Р–У–Ю –Ј–∞–Ї–ї—О—З–µ–љ–љ–Њ–Љ—Г –њ–Њ—Б–ї–µ 28.04.2017 –≥–Њ–і–∞, —Б—В—А–∞—Е–Њ–≤—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –Њ–±—П–Ј–∞–љ—Л –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—В—М —Б—В—А–∞—Е–Њ–≤—Г—О –≤—Л–њ–ї–∞—В—Г —В–Њ–ї—М–Ї–Њ –≤ –љ–∞—В—Г—А–∞–ї—М–љ–Њ–Љ –≤–Є–і–µ, —В–Њ –µ—Б—В—М —А–µ–Љ–Њ–љ—В–Њ–Љ .

–Х—Б–ї–Є —Б—В—А–∞—Е–Њ–≤–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П –љ–µ –Љ–Њ–ґ–µ—В –Њ—Б—Г—Й–µ—Б—В–≤–Є—В—М —А–µ–Љ–Њ–љ—В –∞–≤—В–Њ–Љ–Њ–±–Є–ї—П, —В–Њ –≤—Л–њ–ї–∞—З–Є–≤–∞–µ—В—Б—П —Г—Й–µ—А–± –љ–∞–љ–µ—Б–µ–љ–љ—Л–є –∞–≤—В–Њ–Љ–Њ–±–Є–ї—О –і–µ–љ—М–≥–∞–Љ–Є —Б —Г—З–µ—В–Њ–Љ –Є–Ј–љ–Њ—Б–∞ .

–°—В—А–∞—Е–Њ–≤–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П –Њ—Б–Љ–∞—В—А–Є–≤–∞–µ—В –Т–∞—И –∞–≤—В–Њ–Љ–Њ–±–Є–ї—М, —Б—З–Є—В–∞–µ—В —Б—В–Њ–Є–Љ–Њ—Б—В—М —А–µ–Љ–Њ–љ—В–∞ –Є —А–∞–Ј–Љ–µ—А —Г—Й–µ—А–±–∞ —Б —Г—З–µ—В–Њ–Љ –Є–Ј–љ–Њ—Б–∞. –Т—Л–±–Є—А–∞–µ—В —З—В–Њ –µ–є –≤—Л–≥–Њ–і–љ–Њ –Є –ї–Є–±–Њ –≤—Л–і–∞–µ—В –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–µ –љ–∞ —А–µ–Љ–Њ–љ—В, –ї–Є–±–Њ –≤—Л–њ–ї–∞—З–Є–≤–∞–µ—В –і–µ–љ—М–≥–∞–Љ–Є —Б —Г—З–µ—В–Њ–Љ –Є–Ј–љ–Њ—Б–∞.

–Я—А–Є —Н—В–Њ–Љ, —Б—В—А–∞—Е–Њ–≤–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П –Ї–∞–Ї –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–∞—П –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П —Е–Њ—З–µ—В –µ—Й–µ –Є –Ј–∞—А–∞–±–Њ—В–∞—В—М.

–Х—Б–ї–Є –Т–∞–Љ –≤—Л–і–∞–ї–Є –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–µ –љ–∞ —А–µ–Љ–Њ–љ—В –Є –Т—Л –њ—А–Є–µ—Е–∞–ї–Є –≤ —А–µ–Љ–Њ–љ—В–љ—Г—О –Љ–∞—Б—В–µ—А—Б–Ї—Г—О, —Б–Њ—В—А—Г–і–љ–Є–Ї–Є –°–Ґ–Ю –Ј–∞—П–≤–ї—П—О—В, —З—В–Њ –і–µ–љ–µ–≥ –њ–Њ–ї—Г—З–µ–љ–љ—Л—Е –Њ—В —Б—В—А–∞—Е–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є –љ–∞ «–љ–Њ—А–Љ–∞–ї—М–љ—Л–є» —А–µ–Љ–Њ–љ—В –љ–µ —Е–∞—В–Є—В. –Я—А–µ–і–ї–Њ–ґ–∞—В –Т–∞–Љ –і–Њ–њ–ї–∞—В–Є—В—М –Є–Ј —Б–≤–Њ–µ–≥–Њ –Ї–∞—А–Љ–∞–љ–∞. –Ґ–∞–Ї–Љ –Њ–±—А–∞–Ј–Њ–Љ —Б–Њ–Ї—А–∞—Й–∞—П –≤—Л–њ–ї–∞—В—Г —Б—В—А–∞—Е–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є.

–Х—Б–ї–Є –Т–∞–Љ –Њ—Б—Г—Й–µ—Б—В–≤—П—В –≤—Л–њ–ї–∞—В—Г –і–µ–љ—М–≥–∞–Љ–Є, —В–Њ –Є—Б–Ї—Г—Б—Б—В–≤–µ–љ–љ–Њ –Ј–∞–љ–Є–Ј—П—В –µ–µ –љ–∞ 10-50%. –Т—Л –ґ–µ –љ–µ –Ј–љ–∞–µ—В–µ —Б–Ї–Њ–ї—М–Ї–Њ –Т–∞–Љ –і–Њ–ї–ґ–љ—Л –Ј–∞–њ–ї–∞—В–Є—В—М.

–Т—Л –≤ –ї—О–±–Њ–Љ —Б–ї—Г—З–∞–µ –Т—Л –і–Њ–њ–ї–∞—З–Є–≤–∞–µ—В–µ –Ј–∞ —А–µ–Љ–Њ–љ—В –Є–Ј —Б–≤–Њ–µ–≥–Њ –Ї–∞—А–Љ–∞–љ–∞.

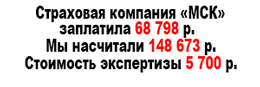

–Т—Л –њ—А–Њ–≤–Њ–і–Є—В–µ –љ–µ–Ј–∞–≤–Є—Б–Є–Љ—Г—О —Н–Ї—Б–њ–µ—А—В–Є–Ј—Г –њ–Њ—Б–ї–µ –Ф–Ґ–Я –і–Њ –њ–Њ—Б–µ—Й–µ–љ–Є—П —Б—В—А–∞—Е–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є.

–Т—Л –≤–њ—А–∞–≤–µ –њ—А–Њ–≤–Њ–і–Є—В—М –љ–µ–Ј–∞–≤–Є—Б–Є–Љ—Г—О —Н–Ї—Б–њ–µ—А—В–Є–Ј—Г –≤ –ї—О–±–Њ–є –Љ–Њ–Љ–µ–љ—В, –Ї–∞–Ї –і–Њ –њ–Њ—Б–µ—Й–µ–љ–Є—П —Б—В—А–∞—Е–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є —В–∞–Ї –Є –њ–Њ—Б–ї–µ.

–Т—Л –Ј–∞–Ї–∞–Ј—З–Є–Ї —Н–Ї—Б–њ–µ—А—В–Є–Ј—Л, –Т—Л –њ–ї–∞—В–Є—В–µ –і–µ–љ—М–≥–Є, –∞ –Ј–љ–∞—З–Є—В, –њ—А–Є –њ—А–Њ–≤–µ–і–µ–љ–Є–Є —Н–Ї—Б–њ–µ—А—В–Є–Ј—Л –±—Г–і—Г—В —Г—З—В–µ–љ—Л –≤—Б–µ –Т–∞—И–Є –Ї–Њ–Љ–Љ–µ–љ—В–∞—А–Є–Є, —Н–Ї—Б–њ–µ—А—В–Є–Ј–∞ –±—Г–і–µ—В –њ—А–Њ–≤–µ–і–µ–љ–∞ –≤ —Г–і–Њ–±–љ–Њ–µ –і–ї—П –Т–∞—Б –≤—А–µ–Љ—П, –±—Г–і—Г—В —Б–Њ–±–ї—О–і–µ–љ—Л –Њ–≥–Њ–≤–Њ—А–µ–љ–љ—Л–µ –≤ –і–Њ–≥–Њ–≤–Њ—А–µ –Ї—А–∞—В—З–∞–є—И–Є–µ —Б—А–Њ–Ї–Є. –Т –њ—А–Њ—Ж–µ—Б—Б–µ —Н–Ї—Б–њ–µ—А—В–Є–Ј—Л –±—Г–і—Г—В —Г—З—В–µ–љ—Л –≤—Б–µ —Б–Ї—А—Л—В—Л–µ –і–µ—Д–µ–Ї—В—Л, –≤—Б–µ –і–µ—В–∞–ї–Є –њ–Њ—Б—В—А–∞–і–∞–≤—И–Є–µ –≤ –Ф–Ґ–Я, –∞ –Ї–∞—З–µ—Б—В–≤–Њ –њ—А–Њ–≤–µ–і–µ–љ–љ–Њ–є —Н–Ї—Б–њ–µ—А—В–Є–Ј—Л –Т—Л –њ—А–Њ–Ї–Њ–љ—В—А–Њ–ї–Є—А—Г–µ—В–µ –њ—А–Є –њ–Њ–ї—Г—З–µ–љ–Є–Є –њ–∞–Ї–µ—В–∞ –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤.

–Т—Л —Н–Ї–Њ–љ–Њ–Љ–Є—В–µ –≤—А–µ–Љ—П, –Т—Л –њ–Њ–ї—Г—З–∞–µ—В–µ –Ї–∞—З–µ—Б—В–≤–µ–љ–љ—Г—О —Г—Б–ї—Г–≥—Г, –Т—Л –Ј–љ–∞–µ—В–µ, —Б–Ї–Њ–ї—М–Ї–Њ –і–Њ–ї–ґ–љ—Л –њ–Њ–ї—Г—З–Є—В—М –≤ —А–µ–Ј—Г–ї—М—В–∞—В–µ –≤—Л–њ–ї–∞—В—Л —Б—В—А–∞—Е–Њ–≤–Ї–Є –њ–Њ –Ю–°–Р–У–Ю –њ–Њ—Б–ї–µ –Ф–Ґ–Я. –Т—Л –Љ–Њ–ґ–µ—В–µ –≤—Л–±–Є—А–∞—В—М –°–Ґ–Ю –і–ї—П —А–µ–Љ–Њ–љ—В–∞ –Т–∞—И–µ–≥–Њ –∞–≤—В–Њ–Љ–Њ–±–Є–ї—П –Є—Б—Е–Њ–і—П –Є–Ј —Б—Г–Љ–Љ—Л, —А–∞—Б—Б—З–Є—В–∞–љ–љ–Њ–є –Ї –≤—Л–њ–ї–∞—В–µ –Є –≤–µ—Б—В–Є –∞—А–≥—Г–Љ–µ–љ—В–Є—А–Њ–≤–∞–љ–љ—Л–є –і–Є–∞–ї–Њ–≥ —Б –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—П–Љ–Є —Б—В—А–∞—Е–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є –Є –љ–∞ –°–Ґ–Ю –њ–Њ –њ–Њ–≤–Њ–і—Г —А–µ–Љ–Њ–љ—В–Є—А—Г–µ–Љ—Л—Е –Є –Ј–∞–Љ–µ–љ—П–µ–Љ—Л—Е –і–µ—В–∞–ї–µ–є.

–°–Њ–≥–ї–∞—Б–љ–Њ –Ч–∞–Ї–Њ–љ–∞ –Њ–± –Ю–°–Р–У–Ю, –і–ї—П –њ–Њ–ї—Г—З–µ–љ–Є—П –≤—Л–њ–ї–∞—В—Л —Б—В—А–∞—Е–Њ–≤–Ї–Є –њ–Њ –Ю–°–Р–У–Ю –њ–Њ—Б–ї–µ –Ф–Ґ–Я, –Т–∞–Љ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Њ–±—А–∞—В–Є—В—Б—П –≤ —Б—В—А–∞—Е–Њ–≤—Г—О –Ї–Њ–Љ–њ–∞–љ–Є—О, –њ—А–µ–і—Б—В–∞–≤–Є—В—М –њ–Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ –У–Ш–С–Ф–Ф, –∞ —В–∞–Ї –ґ–µ –њ—А–µ–і—К—П–≤–Є—В—М —Б–≤–Њ–µ –њ–Њ–≤—А–µ–ґ–і–µ–љ–љ–Њ–µ –Є–Љ—Г—Й–µ—Б—В–≤–Њ —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї—Г.

–С–Њ–ї—М—И–Є–љ—Б—В–≤–Њ —Б—В—А–∞—Е–Њ–≤—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є –Њ—А–≥–∞–љ–Є–Ј–Њ–≤–∞–ї–Є –µ–і–Є–љ—Л–µ —Ж–µ–љ—В—А—Л –і–ї—П –њ—А–Є–µ–Љ–∞ –Ј–∞—П–≤–ї–µ–љ–Є–є –њ–Њ –Ю–°–Р–У–Ю –Є –Њ—Б–Љ–Њ—В—А–∞ –њ–Њ–≤—А–µ–ґ–і–µ–љ–љ—Л—Е –∞–≤—В–Њ–Љ–Њ–±–Є–ї–µ–є. –Т —Н—В–Є—Е —Ж–µ–љ—В—А–∞—Е –Т—Л –њ—А–Њ–≤–µ–і–µ—В–µ –љ–µ –Њ–і–Є–љ —З–∞—Б, –∞ –Ј–∞—З–∞—Б—В—Г—О –њ–Њ—З—В–Є —Ж–µ–ї—Л–є –і–µ–љ—М, —З—В–Њ –±—Л –њ–Њ–і–∞—В—М –Ј–∞—П–≤–ї–µ–љ–Є–µ –њ–Њ –Ю–°–Р–У–Ю –Є –µ—Б–ї–Є –Т–∞—И –∞–≤—В–Њ–Љ–Њ–±–Є–ї—М –љ–∞ —Е–Њ–і—Г (–Т—Л –љ–∞ –љ–µ–Љ –Є –њ—А–Є–µ—Е–∞–ї–Є) –њ—А–µ–і—Б—В–∞–≤–Є—В—М –µ–≥–Њ –њ–Њ–≤—А–µ–ґ–і–µ–љ–Є—П ¬Ђ—Н–Ї—Б–њ–µ—А—В—Г¬ї —Б—В—А–∞—Е–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є. –Т–∞—И –∞–≤—В–Њ–Љ–Њ–±–Є–ї—М –Њ—Б–Љ–Њ—В—А—П—В –њ–Њ–≤–µ—А—Е–љ–Њ—Б—В–љ–Њ (—З—В–Њ —Г–≤–Є–і—П—В), –і–ї—П –≤—Л—П–≤–ї–µ–љ–Є—П —Б–Ї—А—Л—В—Л—Е –і–µ—Д–µ–Ї—В–Њ–≤ –Љ–µ—Б—В–Њ –Њ—Б–Љ–Њ—В—А–∞ –љ–µ –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Њ, –њ—А–Њ—Б—В–Њ –≥–Њ–≤–Њ—А—П –љ–∞ —Г–ї–Є—Ж–µ, –љ–∞ –њ–∞—А–Ї–Њ–≤–Ї–µ. –Р –µ—Б–ї–Є –≤ –њ—А–Њ—Ж–µ—Б—Б –Њ—Б–Љ–Њ—В—А–∞ –≤–Љ–µ—И–∞—О—В—Б—П –∞—В–Љ–Њ—Б—Д–µ—А–љ—Л–µ —Д–∞–Ї—В–Њ—А—Л (–і–Њ–ґ–і—М, —Б–љ–µ–≥, —Е–Њ–ї–Њ–і, –≤—А–µ–Љ—П —Б—Г—В–Њ–Ї) —В–Њ –љ–µ –ґ–і–Є—В–µ, —З—В–Њ –≤—Л–њ–ї–∞—В–∞ —Б—В—А–∞—Е–Њ–≤–Ї–Є –њ–Њ –Ю–°–Р–У–Ю –њ–Њ—Б–ї–µ –Ф–Ґ–Я –±—Г–і–µ—В –∞–і–µ–Ї–≤–∞—В–љ–Њ–є —А–µ–Љ–Њ–љ—В—Г.

–Ю–±—А–∞—В–Є–≤—И–Є—Б—М –≤ —Б—В—А–∞—Е–Њ–≤—Г—О –Ї–Њ–Љ–њ–∞–љ–Є—О —Б—А–∞–Ј—Г –њ–Њ—Б–ї–µ –Ф–Ґ–Я, –Т—Л —А–Є—Б–Ї—Г–µ—В–µ –Њ–њ–ї–∞—З–Є–≤–∞—В—М –Ј–љ–∞—З–Є—В–µ–ї—М–љ—Г—О —З–∞—Б—В—М —А–µ–Љ–Њ–љ—В–∞ –Є–Ј —Б–≤–Њ–µ–≥–Њ –Ї–∞—А–Љ–∞–љ–∞.

–Т—Л –њ—А–Њ–≤–µ–ї–Є –љ–µ–Ј–∞–≤–Є—Б–Є–Љ—Г—О —Н–Ї—Б–њ–µ—А—В–Є–Ј—Г –і–Њ –Њ–±—А–∞—Й–µ–љ–Є—П –≤ —Б—В—А–∞—Е–Њ–≤—Г—О –Ї–Њ–Љ–њ–∞–љ–Є—О –Є –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В–µ —Б–≤–Њ–є –њ–Њ–≤—А–µ–ґ–і—С–љ–љ—Л–є –∞–≤—В–Њ–Љ–Њ–±–Є–ї—М –≤–Љ–µ—Б—В–µ —Б —А–µ–Ј—Г–ї—М—В–∞—В–∞–Љ–Є —Н–Ї—Б–њ–µ—А—В–Є–Ј—Л.

–Т—Л –Є–Љ–µ–µ—В–µ –њ—А–∞–≤–Њ –Њ–±—А–∞—Й–∞—В—М—Б—П –Ј–∞ –≤—Л–њ–ї–∞—В–Њ–є –њ–Њ –Ю–°–Р–У–Ю –≤ —В–µ—З–µ–љ–Є–Є —В—А—С—Е –ї–µ—В –њ–Њ—Б–ї–µ –Ф–Ґ–Я, –њ–Њ –µ–≤—А–Њ–њ—А–Њ—В–Њ–Ї–Њ–ї—Г –≤ —В–µ—З–µ–љ–Є–Є 5 –і–љ–µ–є –њ–Њ—Б–ї–µ –Ф–Ґ–Я.

–Т—Л –Њ–±—П–Ј–∞–љ—Л –њ—А–µ–і—Б—В–∞–≤–Є—В—М —Б–≤–Њ–µ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –і–ї—П –Њ—Б–Љ–Њ—В—А–∞ —Б—В—А–∞—Е–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є.

–°—В—А–∞—Е–Њ–≤–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П –Њ–±—П–Ј–∞–љ–∞ –њ—А–Њ–Є–Ј–≤–µ—Б—В–Є –≤—Л–њ–ї–∞—В—Г –Є–ї–Є –≤—Л–і–∞—В—М –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–µ –љ–∞ —А–µ–Љ–Њ–љ—В –≤ —В–µ—З–µ–љ–Є–Є 20 –Ї–∞–ї–µ–љ–і–∞—А–љ—Л—Е –і–љ–µ–є.

–Т—Л –≤—Л–±–Є—А–∞–µ—В–µ —Г–і–Њ–±–љ–Њ–µ –≤—А–µ–Љ—П –і–ї—П –љ–∞–њ–Є—Б–∞–љ–Є—П –Ј–∞—П–≤–ї–µ–љ–Є—П –≤ —Б—В—А–∞—Е–Њ–≤—Г—О –Ї–Њ–Љ–њ–∞–љ–Є—О, –≤–Љ–µ—Б—В–µ —Б –Ј–∞—П–≤–ї–µ–љ–Є–µ–Љ –њ—А–Є–Ї–ї–∞–і—Л–≤–∞–µ—В–µ –Њ—В—З–µ—В –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ–є —Н–Ї—Б–њ–µ—А—В–Є–Ј—Л.

–Х—Б–ї–Є –Т–∞—И –∞–≤—В–Њ–Љ–Њ–±–Є–ї—М –љ–∞ —Е–Њ–і—Г –њ—А–µ–і—К—П–≤–ї—П–µ—В–µ –µ–≥–Њ –њ–Њ–≤—А–µ–ґ–і–µ–љ–Є—П –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—О —Б—В—А–∞—Е–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є. –Х—Б–ї–Є –љ–µ —Е–Њ—В–Є—В–µ —Б–Є–і–µ—В—М –≤ –Њ—З–µ—А–µ–і–Є –љ–∞ –Њ—Б–Љ–Њ—В—А –Љ–Њ–ґ–љ–Њ —Б—Е–Є—В—А–Є—В—М (–≤–µ–і—М —Б–Њ–≥–ї–∞—Б–љ–Њ –Я–Ф–Ф, —А–∞–Ј–ї–Є—З–љ—Л–µ –њ–Њ–≤—А–µ–ґ–і–µ–љ–Є—П, –≤ —В–Њ–Љ —З–Є—Б–ї–µ, –њ–Њ–≤—А–µ–ґ–і–µ–љ–Є–µ —Б–≤–µ—В–Њ–≤—Л—Е –њ—А–Є–±–Њ—А–Њ–≤ –Ј–∞–њ—А–µ—Й–∞–µ—В –і–≤–Є–ґ–µ–љ–Є–µ —В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е —Б—А–µ–і—Б—В–≤), –≤ –Ј–∞—П–≤–ї–µ–љ–Є–Є –љ–∞ –≤—Л–њ–ї–∞—В—Г —Б—В—А–∞—Е–Њ–≤–Ї–Є –њ–Њ –Ю–°–Р–У–Ю –њ–Њ—Б–ї–µ –Ф–Ґ–Я —Г–Ї–∞–Ј—Л–≤–∞–µ—В–µ, —З—В–Њ –∞–≤—В–Њ–Љ–Њ–±–Є–ї—М –љ–µ –љ–∞ —Е–Њ–і—Г –Є —Б—В—А–∞—Е–Њ–≤–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П –њ—А–Є—И–ї–µ—В —Б–≤–Њ–µ–≥–Њ ¬Ђ—Н–Ї—Б–њ–µ—А—В–∞¬ї –Ї –Љ–µ—Б—В—Г —Б—В–Њ—П–љ–Ї–Є –∞–≤—В–Њ–Љ–Њ–±–Є–ї—П. –Ґ–∞–Ї –ґ–µ –≤ —Б–ї—Г—З–∞–µ –µ—Б–ї–Є –∞–≤—В–Њ–Љ–Њ–±–Є–ї—М –љ–µ –љ–∞ —Е–Њ–і—Г.

–Т—Л –Њ–±—А–∞—Й–∞–µ—В–µ—Б—М –≤ —Б—В—А–∞—Е–Њ–≤—Г—О –Ї–Њ–Љ–њ–∞–љ–Є—О, –Ї–Њ–≥–і–∞ –Т–∞–Љ —Г–і–Њ–±–љ–Њ, –Т—Л –Ј–љ–∞–µ—В–µ, —Б–Ї–Њ–ї—М–Ї–Њ –Т–∞–Љ –і–Њ–ї–ґ–љ—Л –≤—Л–њ–ї–∞—В–Є—В—М, –Т—Л —Н–Ї–Њ–љ–Њ–Љ–Є—В–µ –≤—А–µ–Љ—П –Є –љ–µ—А–≤—Л. –°—А–Њ–Ї –≤—Л–њ–ї–∞—В—Л 20 –Ї–∞–ї–µ–љ–і–∞—А–љ—Л—Е –і–љ–µ–є –љ–∞—З–Є–љ–∞–µ—В—Б—П —Б –Љ–Њ–Љ–µ–љ—В–∞ –љ–∞–њ–Є—Б–∞–љ–Є—П –Ј–∞—П–≤–ї–µ–љ–Є—П, –∞ –љ–µ —Б –Љ–Њ–Љ–µ–љ—В–∞ –Њ—Б–Љ–Њ—В—А–∞ –Т–∞—И–µ–≥–Њ –∞–≤—В–Њ–Љ–Њ–±–Є–ї—П ¬Ђ—Н–Ї—Б–њ–µ—А—В–Њ–Љ¬ї —Б—В—А–∞—Е–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є, —Б—Н–Ї–Њ–љ–Њ–Љ–Є—В–µ –љ–µ–і–µ–ї—М–Ї—Г-–і—А—Г–≥—Г—О.

–°—В—А–∞—Е–Њ–≤–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П, –њ–Њ—Б–ї–µ –љ–∞–њ–Є—Б–∞–љ–Є—П –Т–∞–Љ–Є –Ј–∞—П–≤–ї–µ–љ–Є—П, –≤ —Б—А–Њ–Ї 20 –Ї–∞–ї–µ–љ–і–∞—А–љ—Л—Е –і–љ–µ–є –Њ–±—П–Ј–∞–љ–∞ –њ—А–Њ–Є–Ј–≤–µ—Б—В–Є –≤—Л–њ–ї–∞—В—Г –њ–Њ–ї–љ–Њ–≥–Њ –≤–Њ–Ј–Љ–µ—Й–µ–љ–Є—П —Г—Й–µ—А–±–∞ –Њ—В –Ф–Ґ–Я.

–Т—Л –њ–Њ–ї—Г—З–Є—В–µ —В–∞–Ї –љ–∞–Ј—Л–≤–∞–µ–Љ—Г—О ¬Ђ–љ–µ–Њ—Б–њ–Њ—А–Є–Љ—Г—О –≤—Л–њ–ї–∞—В—Г¬ї, —В–∞–Ї —Б—В—А–∞—Е–Њ–≤—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –љ–∞–Ј—Л–≤–∞—О—В –љ–µ–±–Њ–ї—М—И—Г—О —З–∞—Б—В—М —Б—В—А–∞—Е–Њ–≤–Ї–Є –њ–Њ –Ю–°–Р–У–Ю –њ–Њ—Б–ї–µ –Ф–Ґ–Я –њ–Њ–ї–Њ–ґ–µ–љ–љ–Њ–є –Т–∞–Љ, –Ї–Њ—В–Њ—А—Г—О –Њ–љ–Є –≤—Л–њ–ї–∞—З–Є–≤–∞—О—В. –Ъ–∞–Ї –Њ—Б–Љ–Њ—В—А–µ–ї–Є –≤ –њ–Њ–ї –≥–ї–∞–Ј–∞ вАУ —В–∞–Ї –Є –≤—Л–њ–ї–∞—В–Є–ї–Є. –Т—Л–њ–ї–∞—З–Є–≤–∞—П –Љ–∞–ї–Њ, —Б—В—А–∞—Е–Њ–≤—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є —А–∞—Б—Б—З–Є—В—Л–≤–∞—О—В –љ–∞ –Є–љ–µ—А—В–љ–Њ—Б—В—М –Є –љ–µ–њ–Њ–і–Ї–Њ–≤–∞–љ–љ–Њ—Б—В—М –∞–≤—В–Њ–Љ–Њ–±–Є–ї–Є—Б—В–Њ–≤. –Т–µ–і—М –њ–Њ —Б—В–∞—В–Є—Б—В–Є–Ї–µ —В–Њ–ї—М–Ї–Њ –Њ–і–Є–љ –Є–Ј –і–µ—Б—П—В–Є –∞–≤—В–Њ–Љ–Њ–±–Є–ї–Є—Б—В–Њ–≤, –њ–Њ–ї—Г—З–Є–≤ –Ј–∞–љ–Є–ґ–µ–љ–љ—Г—О –≤—Л–њ–ї–∞—В—Г, –њ—А–Њ–≤–Њ–і–Є—В –љ–µ–Ј–∞–≤–Є—Б–Є–Љ—Г—О —Н–Ї—Б–њ–µ—А—В–Є–Ј—Г –њ–Њ—Б–ї–µ –Ф–Ґ–Я –Є –њ–Є—И–µ—В –њ—А–µ—В–µ–љ–Ј–Є—О –≤ —Б—В—А–∞—Е–Њ–≤—Г—О –Ї–Њ–Љ–њ–∞–љ–Є—О.

–Т—Л –њ–Њ–ї—Г—З–∞–µ—В–µ ¬Ђ–Ї–∞–Ї–Є–µ-—В–Њ –і–µ–љ—М–≥–Є¬ї –Є –љ–µ –њ–Њ–љ–Є–Љ–∞–µ—В–µ –Љ–љ–Њ–≥–Њ —Н—В–Њ –Є–ї–Є –Љ–∞–ї–Њ. –•–≤–∞—В–Є—В –Т–∞–Љ –љ–∞ —А–µ–Љ–Њ–љ—В –Є–ї–Є –љ–µ—В. –Т —А–µ–Ј—Г–ї—М—В–∞—В–µ –Ї–∞–Ї –њ—А–∞–≤–Є–ї–Њ –і–Њ–њ–ї–∞—З–Є–≤–∞–µ—В–µ –Ј–∞ —А–µ–Љ–Њ–љ—В –Є–Ј —Б–≤–Њ–µ–≥–Њ –Ї–∞—А–Љ–∞–љ–∞.

–Я–Њ—Б–ї–µ –≤—Л–њ–ї–∞—В—Л —Б—В—А–∞—Е–Њ–≤–Ї–Є –њ–Њ –Ю–°–Р–У–Ю –њ–Њ—Б–ї–µ –Ф–Ґ–Я –Т—Л –њ–Њ–љ—П–ї–Є, —З—В–Њ –Т–∞–Љ –Ј–∞–њ–ї–∞—В–Є–ї–Є –Љ–∞–ї–Њ –Є –љ–∞ —А–µ–Љ–Њ–љ—В –њ–Њ–ї—Г—З–µ–љ–љ—Л—Е –і–µ–љ–µ–≥ –љ–µ —Е–≤–∞—В–∞–µ—В

–Т—Л –Є–Љ–µ–µ—В–µ –њ—А–∞–≤–Њ, –њ–Њ–і–∞—В—М –і–Њ—Б—Г–і–µ–±–љ—Г—О –њ—А–µ—В–µ–љ–Ј–Є—О –≤ —Б—В—А–∞—Е–Њ–≤—Г—О –Ї–Њ–Љ–њ–∞–љ–Є—О –Њ–±–Њ—Б–љ–Њ–≤–∞–≤ –µ—С —А–µ–Ј—Г–ї—М—В–∞—В–∞–Љ–Є –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ–є —Н–Ї—Б–њ–µ—А—В–Є–Ј—Л –њ–Њ—Б–ї–µ –Ф–Ґ–Я.

–°—В—А–∞—Е–Њ–≤–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П –Њ–±—П–Ј–∞–љ–∞ –≤ —Б—А–Њ–Ї 10 –Ї–∞–ї–µ–љ–і–∞—А–љ—Л—Е –і–љ–µ–є –ї–Є–±–Њ —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–Є—В—М –њ—А–µ—В–µ–љ–Ј–Є—О, –ї–Є–±–Њ –і–∞—В—М –Љ–Њ—В–Є–≤–Є—А–Њ–≤–∞–љ–љ—Л–є –Њ—В–Ї–∞–Ј.

–Ч–∞–њ–ї–∞—В–Є–≤ –њ–µ—А–≤–Њ–љ–∞—З–∞–ї—М–љ–Њ –Љ–∞–ї–Њ, —Б—В—А–∞—Е–Њ–≤–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П –Њ–њ–Є—А–∞–µ—В—Б—П –љ–∞ –Њ–±—Л—З–љ—Г—О —Б—В–∞—В–Є—Б—В–Є–Ї—Г, –≤–µ–і—М 9 –Є–Ј 10 –њ–Њ—Б—В—А–∞–і–∞–≤—И–Є—Е –∞–≤—В–Њ–Љ–Њ–±–Є–ї–Є—Б—В–Њ–≤, –њ–Њ–ї—Г—З–Є–≤ –Ј–∞–љ–Є–ґ–µ–љ–љ—Г—О –≤—Л–њ–ї–∞—В—Г, –љ–Є–Ї—Г–і–∞ –љ–µ –Њ–±—А–∞—Й–∞—О—В—Б—П –Є –і–Њ–±–∞–≤–ї—П—О—В –љ–∞ —А–µ–Љ–Њ–љ—В –Є–Ј —Б–≤–Њ–µ–≥–Њ –Ї–∞—А–Љ–∞–љ–∞.

–Х—Б–ї–Є —Б—В—А–∞—Е–Њ–≤–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П –љ–µ —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–Є—В –њ—А–µ—В–µ–љ–Ј–Є—О, –і–µ–ї–Њ –і–Њ–є–і–µ—В –і–Њ —Б—Г–і–∞ –Є —В–∞–Љ –±—Г–і–µ—В –і–Њ–Ї–∞–Ј–∞–љ–Њ, —З—В–Њ —Б—В—А–∞—Е–Њ–≤–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П –Ј–∞–њ–ї–∞—В–Є–ї–∞ –Љ–µ–љ—М—И–µ —З–µ–Љ –њ–Њ–ї–Њ–ґ–µ–љ–Њ, –љ–∞ —Б—В—А–∞—Е–Њ–≤—Г—О –Ї–Њ–Љ–њ–∞–љ–Є—О –±—Г–і–µ—В –љ–∞–ї–Њ–ґ–µ–љ —И—В—А–∞—Д –≤ —А–∞–Ј–Љ–µ—А–µ 50% –Њ—В —Б—Г–Љ–Љ—Л –љ–µ–і–Њ–њ–ї–∞—В—Л –њ–ї—О—Б –њ–µ–љ–Є 1% –≤ –і–µ–љ—М –Њ—В —Б—Г–Љ–Љ—Л –љ–µ–і–Њ–њ–ї–∞—В—Л, —З—В–Њ —Б —Г—З—С—В–Њ–Љ –њ—А–Њ—В—П–ґ—С–љ–љ–Њ—Б—В–Є —Б—Г–і–µ–±–љ—Л—Е —А–∞–Ј–±–Є—А–∞—В–µ–ї—М—Б—В–≤ –≤ —Б—А–µ–і–љ–µ–Љ 3-4 –Љ–µ—Б—П—Ж–∞ —Б–Њ—Б—В–∞–≤–Є—В 100% –Њ—В –љ–µ–і–Њ–њ–ї–∞—В—Л. –Я—А–Њ—Й–µ –≥–Њ–≤–Њ—А—П, –µ—Б–ї–Є —Б—В—А–∞—Е–Њ–≤–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П –і–Њ–≤–µ–і–µ—В –і–µ–ї–Њ –і–Њ —Б—Г–і–∞ —В–Њ –Ј–∞–њ–ї–∞—В–Є—В –≤ 2,5 —А–∞–Ј–∞ –±–Њ–ї—М—И–µ, —З—В–Њ –Њ—З–µ–љ—М –љ–µ–≤—Л–≥–Њ–і–љ–Њ. –Э–∞–њ—А–Є–Љ–µ—А, –љ–µ–і–Њ–њ–ї–∞—В–∞ —Б—В—А–∞—Е–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є —Б–Њ—Б—В–∞–≤–Є–ї–∞ 20000 —А—Г–±–ї–µ–є, —И—В—А–∞—Д —Б–Њ—Б—В–∞–≤–Є—В 10000 —А—Г–±–ї–µ–є, –њ–µ–љ–Є 20000 —А—Г–±–ї–µ–є –Є—В–Њ–≥–Њ 50000 –Ј–∞–њ–ї–∞—В–Є—В —Б—В—А–∞—Е–Њ–≤–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П –њ–ї—О—Б –≤—Б–µ —Б—Г–і–µ–±–љ—Л–µ –Є–Ј–і–µ—А–ґ–Ї–Є.

–Т —Б–≤—П–Ј–Є —Б –±–Њ–ї—М—И–Є–Љ–Є —И—В—А–∞—Д–∞–Љ–Є, —Б—В—А–∞—Е–Њ–≤—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –њ–ї–∞—В—П—В –њ–Њ –і–Њ—Б—Г–і–µ–±–љ—Л–Љ –њ—А–µ—В–µ–љ–Ј–Є—П–Љ –Њ—З–µ–љ—М –∞–Ї—В–Є–≤–љ–Њ, –Т–∞–Љ –љ—Г–ґ–љ–Њ –ї–Є—И—М –љ–∞–њ–Є—Б–∞—В—М –њ—А–µ—В–µ–љ–Ј–Є—О.

–Т—Л –љ–∞–њ–Є—Б–∞–ї–Є –њ—А–µ—В–µ–љ–Ј–Є—О –Є –≤ —В–µ—З–µ–љ–Є–Є 10 –Ї–∞–ї–µ–љ–і–∞—А–љ—Л—Е –і–љ–µ–є –њ–Њ–ї—Г—З–∞–µ—В–µ –љ–µ–і–Њ–њ–ї–∞—З–µ–љ–љ—Л–µ –і–µ–љ—М–≥–Є.

–Т—Л –љ–∞–њ–Є—Б–∞–ї–Є –њ—А–µ—В–µ–љ–Ј–Є—О, –Т–∞–Љ –Ј–∞–њ–ї–∞—В–Є–ї–Є 100%, –Т–∞–Љ ¬Ђ–Ї–Є–љ—Г–ї–Є –µ—Й–µ –Ї–Њ—Б—В—М¬ї –і–Њ–њ–ї–∞—В–Є–ї–Є –љ–µ–Љ–љ–Њ–≥–Њ –і–µ–љ–µ–≥ –Є–ї–Є ¬Ђ–Љ–Њ—В–Є–≤–Є—А–Њ–≤–∞–љ–љ–Њ¬ї –Њ—В–Ї–∞–Ј–∞–ї–Є

–Ч–∞ –љ–∞—А—Г—И–µ–љ–Є–µ —Б—А–Њ–Ї–Њ–≤ –≤—Л–њ–ї–∞—В –њ—А–µ–і—Г—Б–Љ–Њ—В—А–µ–љ—Л –Ј–љ–∞—З–Є—В–µ–ї—М–љ—Л–µ —И—В—А–∞—Д—Л.

–°–Њ–≥–ї–∞—Б–љ–Њ –њ–Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—О –Я–ї–µ–љ—Г–Љ–∞ –Т–µ—А—Е–Њ–≤–љ–Њ–≥–Њ –°—Г–і–∞, –µ—Б–ї–Є —А–∞–Ј–љ–Є—Ж–∞ –Љ–µ–ґ–і—Г —А–∞—Б—З—С—В–∞–Љ–Є —А–∞–Ј–ї–Є—З–љ—Л—Е —Н–Ї—Б–њ–µ—А—В–Њ–≤ –Љ–µ–љ–µ–µ 10%, —В–Њ —Н—В–Њ —А–∞–Ј–љ–Є—Ж–∞ –љ–∞—Е–Њ–і–Є—В—Б—П –≤ –њ—А–µ–і–µ–ї–∞—Е —Б—А–µ–і–љ–µ—Б—В–∞—В–Є—Б—В–Є—З–µ—Б–Ї–Њ–є –њ–Њ–≥—А–µ—И–љ–Њ—Б—В–Є.

–Т –±–Њ–ї—М—И–Є—Е —Б—В—А–∞—Е–Њ–≤—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є—П—Е –≤ –і–µ–љ—М –њ–Њ–і–∞—О—В—Б—П —Б–Њ—В–љ–Є –Ј–∞—П–≤–ї–µ–љ–Є–є –њ–Њ –Ю–°–Р–У–Ю –Є –і–µ—Б—П—В–Ї–Є –њ—А–µ—В–µ–љ–Ј–Є–є, –∞ —Б—А–Њ–Ї–Є —В–∞–Ї–Є–µ –Љ–∞–ї–µ–љ—М–Ї–Є–µ вАУ 20 –і–љ–µ–є –љ–∞ –≤—Л–њ–ї–∞—В—Г –Є 5 –і–љ–µ–є –љ–∞ –Њ–±—А–∞–±–Њ—В–Ї—Г –њ—А–µ—В–µ–љ–Ј–Є–Є. –Ч–∞–і–∞—З–∞ —Б—В—А–∞—Е–Њ–≤—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є, –≤–Њ —З—В–Њ –±—Л —В–Њ –љ–Є —Б—В–∞–ї–Њ —Г–ї–Њ–ґ–Є—В—М—Б—П –≤ —Б—А–Њ–Ї–Є, –Є —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ –±–Њ–ї—М—И–∞—П —З–∞—Б—В—М –≤—Л–њ–ї–∞—В –Є –њ—А–µ—В–µ–љ–Ј–Є–є –Њ–±—А–∞–±–∞—В—Л–≤–∞–µ—В—Б—П —В—Й–∞—В–µ–ї—М–љ–Њ –Є —Б–Ї—А—Г–њ—Г–ї—С–Ј–љ–Њ, –∞ —З–∞—Б—В—М –Ї–∞–Ї –њ–Њ–ї—Г—З–Є—В—М—Б—П. –Т–∞—И–∞ –њ—А–µ—В–µ–љ–Ј–Є—П –Љ–Њ–ґ–µ—В –њ–Њ–њ–∞—Б—В—М –≤ –ї—О–±—Г—О —З–∞—Б—В—М, —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ –Є —А–µ–Ј—Г–ї—М—В–∞—В –Љ–Њ–ґ–µ—В –±—Л—В—М —А–∞–Ј–љ—Л–Љ. –Ь–Њ–ґ–µ—В –±—Л—В—М, –Т–∞–Љ —Г–і–Њ–≤–ї–µ—В–≤–Њ—А—П—В –њ—А–µ—В–µ–љ–Ј–Є—О –љ–∞ 100%, –∞ –Љ–Њ–ґ–µ—В –±—Л—В—М –Њ—В–Ї–∞–ґ—Г—В –њ–Њ –∞–±—Б–Њ–ї—О—В–љ–Њ –љ–µ–ї–µ–њ–Њ–Љ—Г –њ–Њ–≤–Њ–і—Г.

–Т –±–Њ–ї—М—И–Є–љ—Б—В–≤–µ —Б–ї—Г—З–∞–µ–≤ –њ—А–µ—В–µ–љ–Ј–Є–Є —Г–і–Њ–≤–ї–µ—В–≤–Њ—А—П—О—В—Б—П, —В–∞–Ї –Ї–∞–Ї –Є–Ј–љ–∞—З–∞–ї—М–љ–∞—П –≤—Л–њ–ї–∞—В–∞, –Ї–∞–Ї –њ—А–∞–≤–Є–ї–Њ, –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П –њ–Њ –љ–∞—А—Г–ґ–љ—Л–Љ –њ–Њ–≤—А–µ–ґ–і–µ–љ–Є—П–Љ –Є–ї–Є —В–µ–Љ –њ–Њ–≤—А–µ–ґ–і–µ–љ–Є—П–Љ –Ї–Њ—В–Њ—А—Л–µ ¬Ђ—Г–≤–Є–і–µ–ї —Н–Ї—Б–њ–µ—А—В —Б—В—А–∞—Е–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є¬ї.

–Э–µ–Ї–Њ—В–Њ—А—Л–µ —Б—В—А–∞—Е–Њ–≤—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –њ–Њ—Б—В—Г–њ–∞—О—В –µ—Й—С —Е–Є—В—А–µ–µ –Є –≤—Л–њ–ї–∞—З–Є–≤–∞—О—В –њ–Њ –њ—А–µ—В–µ–љ–Ј–Є–Є —А–Њ–≤–љ–Њ —Б—В–Њ–ї—М–Ї–Њ, —З—В–Њ –±—Л —А–∞–Ј–љ–Є—Ж–∞ –Љ–µ–ґ–і—Г —А–∞—Б—З—С—В–Њ–Љ –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ–є —Н–Ї—Б–њ–µ—А—В–Є–Ј—Л –њ–Њ—Б–ї–µ –Ф–Ґ–Я –Є –≤—Л–њ–ї–∞—В–Њ–є —Б—В—А–∞—Е–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є —Б–Њ—Б—В–∞–≤–ї—П–ї–∞ 9-9,5%, –≤ —Н—В–Њ–Љ —Б–ї—Г—З–∞–µ –Т—Л —Д–Њ—А–Љ–∞–ї—М–љ–Њ –љ–µ –Љ–Њ–ґ–µ—В–µ –Њ–±—А–∞—В–Є—В—М—Б—П –≤ —Б—Г–і, —В–∞–Ї –Ї–∞–Ї –њ–Њ —А–∞–Ј—К—П—Б–љ–µ–љ–Є—О –Я–ї–µ–љ—Г–Љ–∞ –Т–µ—А—Е–Њ–≤–љ–Њ–≥–Њ –°—Г–і–∞, —Н—В–∞ —А–∞–Ј–љ–Є—Ж–∞ –љ–∞—Е–Њ–і–Є—В—Б—П –≤ –њ—А–µ–і–µ–ї–∞—Е —Б—А–µ–і–љ–µ—Б—В–∞—В–Є—Б—В–Є—З–µ—Б–Ї–Њ–є –њ–Њ–≥—А–µ—И–љ–Њ—Б—В–Є.

–Т—Л –Љ–Њ–ґ–µ—В–µ –њ–Њ–ї—Г—З–Є—В—М 100% –≤–Њ–Ј–Љ–µ—Й–µ–љ–Є–µ –њ–Њ –Ю–°–Р–У–Ю –њ—А–µ–і—К—П–≤–Є–≤ –њ—А–µ—В–µ–љ–Ј–Є—О.

–Т—Л –Љ–Њ–ґ–µ—В–µ –њ–Њ–ї—Г—З–Є—В—М –љ–µ–Њ–±–Њ—Б–љ–Њ–≤–∞–љ–љ—Л–є –Њ—В–Ї–∞–Ј —Б–Њ —Б—Б—Л–ї–Ї–Њ–є, —З—В–Њ –Њ—В—З—С—В –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ–є —Н–Ї—Б–њ–µ—А—В–Є–Ј—Л –љ–µ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г–µ—В –†–Њ—Б—Б–Є–є—Б–Ї–Њ–Љ—Г –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤—Г.

–Т—Л –Љ–Њ–ґ–µ—В–µ –њ–Њ–ї—Г—З–Є—В—М –≤—Л–њ–ї–∞—В—Г –≤ —А–∞–Ј–Љ–µ—А–µ 90-91% –Є –љ–µ –Љ–Њ–ґ–µ—В–µ –Њ–±—А–∞—В–Є—В—М—Б—П –≤ —Б—Г–і.

–Т–∞–Љ –Љ–Њ—В–Є–≤–Є—А–Њ–≤–∞–љ–љ–Њ –Њ—В–Ї–∞–Ј–∞–ї–Є –њ–Њ –њ—А–µ—В–µ–љ–Ј–Є–Є –Є–ї–Є –Ј–∞–њ–ї–∞—В–Є–ї–Є –љ–µ–Љ–љ–Њ–≥–Њ –љ–Њ –љ–µ –≤—Б–µ

–Я–Њ –Ј–∞–Ї–Њ–љ—Г:

–Т —Б–ї—Г—З–∞–µ –Љ–Њ—В–Є–≤–Є—А–Њ–≤–∞–љ–љ–Њ–≥–Њ –Њ—В–Ї–∞–Ј–∞ –њ–Њ –њ—А–µ—В–µ–љ–Ј–Є–Є –Є–ї–Є —З–∞—Б—В–Є—З–љ–Њ–є –љ–µ–і–Њ–њ–ї–∞—В—Л, –Т—Л –Є–Љ–µ–µ—В–µ –њ—А–∞–≤–Њ –Њ–±—А–∞—В–Є—В—М—Б—П –≤ —Б—Г–і.

–Х—Б–ї–Є –≤ —Б—Г–і–µ –±—Г–і–µ—В –і–Њ–Ї–∞–Ј–∞–љ–Њ, —З—В–Њ —Б—В—А–∞—Е–Њ–≤–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П –Ј–∞–њ–ї–∞—В–Є–ї–∞ –Љ–µ–љ—М—И–µ —З–µ–Љ –њ–Њ–ї–Њ–ґ–µ–љ–Њ, –љ–∞ —Б—В—А–∞—Е–Њ–≤—Г—О –Ї–Њ–Љ–њ–∞–љ–Є—О –±—Г–і–µ—В –љ–∞–ї–Њ–ґ–µ–љ —И—В—А–∞—Д 50% –Њ—В –љ–µ–і–Њ–њ–ї–∞—В—Л –њ–ї—О—Б –њ–µ–љ–Є 1% –≤ –і–µ–љ—М –Њ—В —Б—Г–Љ–Љ—Л –љ–µ–і–Њ–њ–ї–∞—В—Л —Б –Љ–Њ–Љ–µ–љ—В–∞ –≤—Л–њ–ї–∞—В—Л –Є–ї–Є –Њ—В–Ї–∞–Ј–∞ –њ–Њ –њ—А–µ—В–µ–љ–Ј–Є–Є –і–Њ —А–µ—И–µ–љ–Є—П —Б—Г–і–∞. –Я–µ–љ–Є –љ–µ –Љ–Њ–≥—Г—В –±—Л—В—М –±–Њ–ї–µ–µ 100% –Њ—В —Б—Г–Љ–Љ—Л –љ–µ–і–Њ–њ–ї–∞—В—Л.

–С–Њ–ї—М—И–Є–љ—Б—В–≤–Њ –∞–≤—В–Њ–Љ–Њ–±–Є–ї–Є—Б—В–Њ–≤ –±–Њ—П—В—М—Б—П —Б—Г–і–Њ–≤, –љ–µ –≤–µ—А—П—В, —З—В–Њ –Љ–Њ–≥—Г—В –і–Њ–±–Є—В—М—Б—П —Б–њ—А–∞–≤–µ–і–ї–Є–≤–Њ—Б—В–Є –њ—А–Є –≤—Л–њ–ї–∞—В–µ —Б—В—А–∞—Е–Њ–≤–Ї–Є –њ–Њ –Ю–°–Р–У–Ю –њ–Њ—Б–ї–µ –Ф–Ґ–Я. –Э–∞ —З—В–Њ –Њ—З–µ–љ—М —А–∞—Б—Б—З–Є—В—Л–≤–∞—О—В —Б—В—А–∞—Е–Њ–≤—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є.

–Я—А–∞–Ї—В–Є–Ї–∞ –ґ–µ –њ–Њ–Ї–∞–Ј—Л–≤–∞–µ—В, —З—В–Њ –њ—А–Є –Њ–±—А–∞—Й–µ–љ–Є–Є –Ї —Б–њ–µ—Ж–Є–∞–ї–Є–Ј–Є—А–Њ–≤–∞–љ–љ—Л–Љ —О—А–Є—Б—В–∞–Љ, –Т—Л –Љ–Њ–ґ–µ—В–µ —А–∞—Б—Б—З–Є—В—Л–≤–∞—В—М –љ–∞ 100% —Г—Б–њ–µ—Е –≤ —Б—Г–і–µ.

–°–њ–µ—Ж–Є–∞–ї–Є–Ј–Є—А–Њ–≤–∞–љ–љ—Л–µ —О—А–Є—Б—В—Л –љ–∞ –≤—Л–њ–ї–∞—В–∞—Е —Б—В—А–∞—Е–Њ–≤–Ї–Є –њ–Њ –Ю–°–Р–У–Ю –њ–Њ—Б–ї–µ –Ф–Ґ–Я, –њ—А–Њ–∞–љ–∞–ї–Є–Ј–Є—А—Г—О—В –Т–∞—И–µ –і–µ–ї–Њ, –і–∞–і—Г—В –Є—Б—З–µ—А–њ—Л–≤–∞—О—Й–Є–µ –Њ—В–≤–µ—В—Л –њ–Њ –њ–µ—А—Б–њ–µ–Ї—В–Є–≤–љ–Њ—Б—В–Є –≤—Л–Є–≥—А—Л—И–∞ –і–µ–ї–∞ –≤ —Б—Г–і–µ. –Т –Є—Б–Ї–Њ–≤–Њ–Љ –Ј–∞—П–≤–ї–µ–љ–Є–Є —Г–Ї–∞–ґ—Г—В —А–∞–Ј–Љ–µ—А –љ–µ–і–Њ–њ–ї–∞—В—Л, —А–∞–Ј–Љ–µ—А —И—В—А–∞—Д–∞ –Є –њ–µ–љ–Є –њ–Њ–ї–Њ–ґ–µ–љ–љ—Л–µ –Т–∞–Љ –њ–Њ –Ј–∞–Ї–Њ–љ—Г.

–Т —А–µ–Ј—Г–ї—М—В–∞—В–µ –Њ–±—А–∞—Й–µ–љ–Є—П –≤ —Б—Г–і —Б –њ–Њ–Љ–Њ—Й—М—О —Б–њ–µ—Ж–Є–∞–ї–Є–Ј–Є—А–Њ–≤–∞–љ–љ—Л—Е —О—А–Є—Б—В–Њ–≤, –Т—Л –њ–Њ–ї—Г—З–Є—В–µ –љ–µ–і–Њ—Б—В–∞—О—Й—Г—О –≤—Л–њ–ї–∞—В—Г —Б—В—А–∞—Е–Њ–≤–Ї–Є –њ–Њ –Ю–°–Р–У–Ю –њ–Њ—Б–ї–µ –Ф–Ґ–Я, –њ–Њ–ї—Г—З–Є—В–µ 50% —И—В—А–∞—Д –Є –њ–µ–љ–Є, –∞ —В–∞–Ї–ґ–µ –Т–∞–Љ –±—Г–і—Г—В –Ї–Њ–Љ–њ–µ–љ—Б–Є—А–Њ–≤–∞–љ—Л –≤—Б–µ –Т–∞—И–Є —Б—Г–і–µ–±–љ—Л–µ –Є–Ј–і–µ—А–ґ–Ї–Є.

–С–µ—Б–њ–ї–∞—В–љ–∞—П –Ї–Њ–љ—Б—Г–ї—М—В–∞—Ж–Є—П: —В–µ–ї. (812) 400-5-400

–Ф–Њ —Б–Ї–Њ–ї—М–Ї–Є –Њ—Б–∞–≥–Њ

–У–Њ—Б–і—Г–Љ–∞ –≤ —З–µ—В–≤–µ—А–≥ –≤ —В—А–µ—В—М–µ–Љ —З—В–µ–љ–Є–Є –њ—А–Є–љ—П–ї–∞ –Ј–∞–Ї–Њ–љ–Њ–њ—А–Њ–µ–Ї—В, –Ї–Њ—В–Њ—А—Л–є —Г–≤–µ–ї–Є—З–Є–≤–∞–µ—В –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ—Л–є —А–∞–Ј–Љ–µ—А –≤—Л–њ–ї–∞—В –њ–Њ –µ–≤—А–Њ–њ—А–Њ—В–Њ–Ї–Њ–ї—Г (–Њ—Д–Њ—А–Љ–ї–µ–љ–Є–µ –Ф–Ґ–Я –±–µ–Ј –≤—Л–Ј–Њ–≤–∞ –У–Ш–С–Ф–Ф) —Б 50 000 –і–Њ 100 000 —А—Г–±. –Х–≤—А–Њ–њ—А–Њ—В–Њ–Ї–Њ–ї –і–µ–є—Б—В–≤—Г–µ—В –≤–Њ –≤—Б–µ—Е —А–µ–≥–Є–Њ–љ–∞—Е –†–Њ—Б—Б–Є–Є. –Ю–і–љ–∞–Ї–Њ —Б–µ–є—З–∞—Б –і–ї—П –Ь–Њ—Б–Ї–≤—Л, –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є, –°–∞–љ–Ї—В-–Я–µ—В–µ—А–±—Г—А–≥–∞ –Є –Ы–µ–љ–Є–љ–≥—А–∞–і—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є –і–µ–є—Б—В–≤—Г–µ—В –љ–Њ—А–Љ–∞, –њ–Њ –Ї–Њ—В–Њ—А–Њ–є –њ—А–µ–і–µ–ї—М–љ—Л–є —А–∞–Ј–Љ–µ—А —Г—Й–µ—А–±–∞ –њ–Њ –µ–≤—А–Њ–њ—А–Њ—В–Њ–Ї–Њ–ї—Г —Б–Њ—Б—В–∞–≤–ї—П–µ—В 500 000 —А—Г–±.

–Ю—Д–Њ—А–Љ–Є—В—М –Ф–Ґ–Я –њ–Њ –µ–≤—А–Њ–њ—А–Њ—В–Њ–Ї–Њ–ї—Г –Љ–Њ–ґ–љ–Њ –њ—А–Є —Б–Њ–±–ї—О–і–µ–љ–Є–Є –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л—Е —Г—Б–ї–Њ–≤–Є–є: –≤ –Ф–Ґ–Я —Г—З–∞—Б—В–≤–Њ–≤–∞–ї–Њ –љ–µ –±–Њ–ї–µ–µ –і–≤—Г—Е –Љ–∞—И–Є–љ; –љ–µ—В –њ–Њ—Б—В—А–∞–і–∞–≤—И–Є—Е; –љ–µ –љ–∞–љ–µ—Б–µ–љ —Г—Й–µ—А–± –і—А—Г–≥–Њ–Љ—Г –Є–Љ—Г—Й–µ—Б—В–≤—Г, –Ї—А–Њ–Љ–µ –∞–≤—В–Њ–Љ–Њ–±–Є–ї–µ–є —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ –Ф–Ґ–Я; –Ї–∞–ґ–і—Л–є –Є–Ј –≤–Њ–і–Є—В–µ–ї–µ–є –Ј–∞—Б—В—А–∞—Е–Њ–≤–∞–љ –њ–Њ –Ю–°–Р–У–Ю; —Г –њ–Њ–њ–∞–≤—И–Є—Е –≤ –∞–≤–∞—А–Є—О –љ–µ—В —А–∞–Ј–љ–Њ–≥–ї–∞—Б–Є–є –Њ–± –Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤–∞—Е –Ф–Ґ–Я –Є –њ–µ—А–µ—З–љ–µ –Є —Е–∞—А–∞–Ї—В–µ—А–µ –њ–Њ–≤—А–µ–ґ–і–µ–љ–Є–є –∞–≤—В–Њ–Љ–Њ–±–Є–ї–µ–є.

–Я–Њ—Б–ї–µ –≤—Б—В—Г–њ–ї–µ–љ–Є—П –≤ —Б–Є–ї—Г –Ј–∞–Ї–Њ–љ–∞ –Њ—Д–Њ—А–Љ–Є—В—М –Ф–Ґ–Я –њ–Њ –µ–≤—А–Њ–њ—А–Њ—В–Њ–Ї–Њ–ї—Г –≤ –њ—А–µ–і–µ–ї–∞—Е —Г—Й–µ—А–±–∞ –і–Њ 100 000 —А—Г–±. –Љ–Њ–ґ–љ–Њ –±—Г–і–µ—В –і–∞–ґ–µ –њ—А–Є —А–∞–Ј–љ–Њ–≥–ї–∞—Б–Є—П—Е —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ –Ф–Ґ–Я –Њ —В–Њ–Љ, –Ї—В–Њ –≤–Є–љ–Њ–≤–∞—В –≤ –∞–≤–∞—А–Є–Є. –Ю–і–љ–∞–Ї–Њ –≤ —Н—В–Њ–Љ —Б–ї—Г—З–∞–µ —Г—З–∞—Б—В–љ–Є–Ї–Є –∞–≤–∞—А–Є–Є –і–Њ–ї–ґ–љ—Л –±—Г–і—Г—В –Ј–∞—Д–Є–Ї—Б–Є—А–Њ–≤–∞—В—М —Д–∞–Ї—В –Ф–Ґ–Я –Є –Ї–Њ–Њ—А–і–Є–љ–∞—В—Л –Љ–∞—И–Є–љ –≤ –Љ–Њ–Љ–µ–љ—В –∞–≤–∞—А–Є–Є —Б –њ–Њ–Љ–Њ—Й—М—О –≥–ї–Њ–±–∞–ї—М–љ–Њ–є –љ–∞–≤–Є–≥–∞—Ж–Є–Њ–љ–љ–Њ–є —Б–њ—Г—В–љ–Є–Ї–Њ–≤–Њ–є —Б–Є—Б—В–µ–Љ—Л –Є–ї–Є —Б –њ–Њ–Љ–Њ—Й—М—О —Д–Њ—В–Њ—Б—К–µ–Љ–Ї–Є –Љ–∞—И–Є–љ –Є –њ–µ—А–µ–і–∞—З–Є –і–∞–љ–љ—Л—Е –≤ —Б–Є—Б—В–µ–Љ—Г –Ю–°–Р–У–Ю —З–µ—А–µ–Ј –њ—А–Њ–≥—А–∞–Љ–Љ–љ–Њ–µ –Њ–±–µ—Б–њ–µ—З–µ–љ–Є–µ (–Љ–Њ–±–Є–ї—М–љ–Њ–µ –њ—А–Є–ї–Њ–ґ–µ–љ–Є–µ), –Є–љ—В–µ–≥—А–Є—А–Њ–≤–∞–љ–љ–Њ–µ —Б –Х–і–Є–љ–Њ–є —Б–Є—Б—В–µ–Љ–Њ–є –Є–і–µ–љ—В–Є—Д–Є–Ї–∞—Ж–Є–Є –Є –∞—Г—В–µ–љ—В–Є—Д–Є–Ї–∞—Ж–Є–Є (–Є–і–µ–љ—В–Є—Д–Є–Ї–∞—Ж–Є—П –љ–∞ –њ–Њ—А—В–∞–ї–µ –≥–Њ—Б—Г—Б–ї—Г–≥). –°–µ–є—З–∞—Б –Љ–Њ–±–Є–ї—М–љ–Њ–≥–Њ –њ—А–Є–ї–Њ–ґ–µ–љ–Є—П, –Ї–Њ—В–Њ—А–Њ–µ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г–µ—В —В—А–µ–±–Њ–≤–∞–љ–Є—П–Љ –Ј–∞–Ї–Њ–љ–∞, –љ–µ—В, –Њ–і–љ–∞–Ї–Њ –µ–≥–Њ —А–∞–Ј—А–∞–±–Њ—В–Ї–Њ–є –Ј–∞–љ–Є–Љ–∞—О—В—Б—П –С–∞–љ–Ї –†–Њ—Б—Б–Є–Є –Є –†–Њ—Б—Б–Є–є—Б–Ї–Є–є —Б–Њ—О–Ј –∞–≤—В–Њ—Б—В—А–∞—Е–Њ–≤—Й–Є–Ї–Њ–≤ (–†–°–Р), –њ–Њ—П—Б–љ–Є–ї ¬Ђ–Т–µ–і–Њ–Љ–Њ—Б—В—П–Љ¬ї –љ–∞—З–∞–ї—М–љ–Є–Ї —Г–њ—А–∞–≤–ї–µ–љ–Є—П –Љ–µ—В–Њ–і–Њ–ї–Њ–≥–Є–Є —Г—А–µ–≥—Г–ї–Є—А–Њ–≤–∞–љ–Є—П —Г–±—Л—В–Ї–Њ–≤ –†–°–Р –Р–љ–і—А–µ–є –Ь–∞–Ї–ї–µ—Ж–Њ–≤.

–Ю–°–Р–У–Ю –і–ї—П –Љ–Њ–ї–Њ–і—Л—Е –≤–Њ–і–Є—В–µ–ї–µ–є –Є –њ–Њ–ї–Є—Б—Л –±–µ–Ј –Њ–≥—А–∞–љ–Є—З–µ–љ–Є–є –Љ–Њ–≥—Г—В —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ –њ–Њ–і–Њ—А–Њ–ґ–∞—В—М

–С–∞–љ–Ї –†–Њ—Б—Б–Є–Є –њ–µ—А–µ—Б—З–Є—В–∞–ї —А—П–і –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –Њ–њ—А–µ–і–µ–ї—П—О—В –Ї–Њ–љ–µ—З–љ—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М –њ–Њ–ї–Є—Б–∞ –Ю–°–Р–У–Ю. –Ъ–∞–Ї –њ–Є—И–µ—В –≥–∞–Ј–µ—В–∞ ¬Ђ–Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В—К¬ї, –і–ї—П –љ–µ–Ї–Њ—В–Њ—А—Л—Е –Ї–∞—В–µ–≥–Њ—А–Є–є –≤–Њ–і–Є—В–µ–ї–µ–є —Б—В—А–∞—Е–Њ–≤–Ї–∞ –Љ–Њ–ґ–µ—В —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ –њ–Њ–і–Њ—А–Њ–ґ–∞—В—М.