–£—á—Ď—ā –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć –≤ 1—Ā –Ī—É—Ö–≥–į–Ľ—ā–Ķ—Ä–ł–ł 8

–Ě–į–Ľ–ĺ–≥ –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć –≤ 1–° ‚ÄĒ –Ĺ–į—Ā—ā—Ä–ĺ–Ļ–ļ–į, —Ä–į—Ā—á–Ķ—ā –ł –Ņ—Ä–ĺ–≤–Ķ—Ä–ļ–į

–†–į—Ā—á–Ķ—ā –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć –≤ 1–° –Ņ–ĺ–Ľ–Ĺ–ĺ—Ā—ā—Ć—é –į–≤—ā–ĺ–ľ–į—ā–ł–∑–ł—Ä–ĺ–≤–į–Ĺ. –ú–ĺ–∂–Ĺ–ĺ –≤—č–ī–Ķ–Ľ–ł—ā—Ć –ī–≤–į —ć—ā–į–Ņ–į –≤ —ć—ā–ĺ–ľ –Ņ—Ä–ĺ—Ü–Ķ—Ā—Ā–Ķ:

–†–į—Ā—Ā–ľ–ĺ—ā—Ä–ł–ľ –Ĺ–Ķ–Ī–ĺ–Ľ—Ć—ą–ĺ–Ļ –Ņ—Ä–ł–ľ–Ķ—Ä, –≤ –ļ–ĺ—ā–ĺ—Ä–ĺ–ľ –Ņ—Ä–ĺ–į–Ĺ–į–Ľ–ł–∑–ł—Ä—É–Ķ–ľ —Ą–ĺ—Ä–ľ–ł—Ä–ĺ–≤–į–Ĺ–ł–Ķ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤–ĺ–Ļ –Ī–į–∑—č –ł –≤—č–Ņ–ĺ–Ľ–Ĺ–ł–ľ —Ä–į—Ā—á–Ķ—ā –Ĺ–į–Ľ–ĺ–≥–į.

–í–Ĺ–į—á–į–Ľ–Ķ —Ā—Ą–ĺ—Ä–ľ–ł—Ä—É–Ķ–ľ –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā—č, –≤ –ļ–ĺ—ā–ĺ—Ä—č—Ö —É—á–ł—ā—č–≤–į—é—ā—Ā—Ź —Ä–į—Ā—Ö–ĺ–ī—č.

–í –Ĺ–į—ą–Ķ–ľ –≤–į—Ä–ł–į–Ĺ—ā–Ķ —Ä–į–∑–Ĺ–ł—Ü—č –Ĺ–Ķ –ĺ–Ī—Ä–į–∑—É—é—ā—Ā—Ź, –Ņ–ĺ—ć—ā–ĺ–ľ—É —Ā—ā—Ä–ĺ—á–ļ–ł –Ņ—É—Ā—ā—č–Ķ. –Ě–ĺ –≤ –ī—Ä—É–≥–ł—Ö —Ā–Ľ—É—á–į—Ź—Ö —Ä–į–∑–Ĺ–ł—Ü—č –Ī—É–ī—É—ā —Ä–į—Ā—Ā—á–ł—ā–į–Ĺ—č –ł –Ņ—Ä–ł–ľ—É—ā —É—á–į—Ā—ā–ł–Ķ –≤ —Ą–ĺ—Ä–ľ–ł—Ä–ĺ–≤–į–Ĺ–ł–Ķ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤–ĺ–Ļ –Ī–į–∑—č. –í 1–° –∑–į–Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ–ł—Ä–ĺ–≤–į–Ĺ —Ä–į—Ā—á–Ķ—ā –≤—Ā–Ķ—Ö —Ā—É–ľ–ľ, –į —ā–į–ļ–∂–Ķ –ļ–ĺ–Ĺ—ā—Ä–ĺ–Ľ—Ć –≥–Ľ–į–≤–Ĺ–ĺ–Ļ —Ą–ĺ—Ä–ľ—É–Ľ—č :

–Ē–Ľ—Ź —É–ľ–Ķ–Ĺ—Ć—ą–Ķ–Ĺ–ł—Ź –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—č—Ö –≤—č–Ņ–Ľ–į—ā –ł—Ā–Ņ–ĺ–Ľ—Ć–∑—É–Ķ–ľ –Ņ—Ä–į–≤–ĺ –Ĺ–į –į–ľ–ĺ—Ä—ā–ł–∑–į—Ü–ł–ĺ–Ĺ–Ĺ—É—é –Ņ—Ä–Ķ–ľ–ł—é (—Ä–ł—Ā.6).

–í 1–° –į–ľ–ĺ—Ä—ā–ł–∑–į—Ü–ł–ĺ–Ĺ–Ĺ–į—Ź –Ņ—Ä–Ķ–ľ–ł—Ź —É—á–ł—ā—č–≤–į–Ķ—ā—Ā—Ź –Ĺ–į —Ā–Ņ–Ķ—Ü–ł–į–Ľ—Ć–Ĺ–ĺ–ľ —Ā—á–Ķ—ā–Ķ –ö–í (—Ä–ł—Ā.7).

–ö–į–ļ –ł–ľ–Ķ–Ĺ–Ĺ–ĺ –Ņ—Ä–ł–ľ–Ķ–Ĺ–Ķ–Ĺ–ł–Ķ –į–ľ–ĺ—Ä—ā–ł–∑–į—Ü–ł–ĺ–Ĺ–Ĺ–ĺ–Ļ –Ņ—Ä–Ķ–ľ–ł–ł —É–ľ–Ķ–Ĺ—Ć—ą–ł—ā –Ĺ–į–Ľ–ĺ–≥, —É–≤–ł–ī–ł–ľ –Ņ–ĺ–∑–∂–Ķ.

–ě—ā—Ä–į–∂–Ķ–Ĺ–ł–Ķ –ĺ–Ņ–Ľ–į—ā—č —ā—Ä—É–ī–į –≤ —Ä–į—Ā—Ö–ĺ–ī–į—Ö

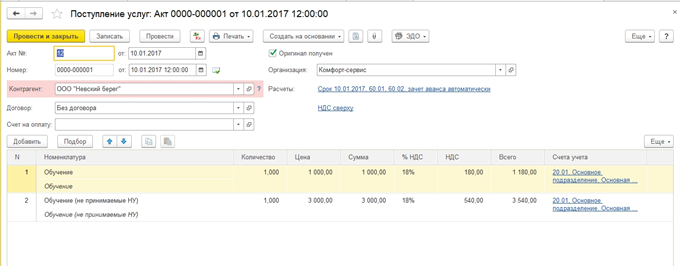

–ź –Ņ–ĺ–ļ–į —É—á—ā–Ķ–ľ –Ķ—Č–Ķ –ĺ–ī–ł–Ĺ –≤–ł–ī —Ä–į—Ā—Ö–ĺ–ī–ĺ–≤ ‚Äď –ĺ–Ņ–Ľ–į—ā–į —ā—Ä—É–ī–į. –Ē–Ľ—Ź —ć—ā–ĺ–≥–ĺ —Ā—Ą–ĺ—Ä–ľ–ł—Ä—É–Ķ–ľ –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā ¬ę–ě—ā—Ä–į–∂–Ķ–Ĺ–ł–Ķ –∑–į—Ä–Ņ–Ľ–į—ā—č –≤ —É—á–Ķ—ā–Ķ¬Ľ (—Ä–ł—Ā.8).

–ü—Ä–ł –Ņ—Ä–ĺ–≤–Ķ–ī–Ķ–Ĺ–ł–ł —ā–į–ļ–∂–Ķ —Ą–ĺ—Ä–ľ–ł—Ä—É—é—ā—Ā—Ź –ł –Ī—É—Ö–≥–į–Ľ—ā–Ķ—Ä—Ā–ļ–ł–Ķ, –ł –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—č–Ķ –Ņ—Ä–ĺ–≤–ĺ–ī–ļ–ł (—Ä–ł—Ā.9).

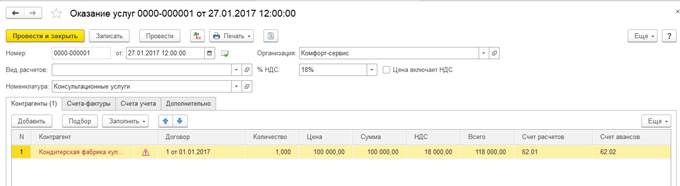

–ě—Ā—ā–į–Ľ–ĺ—Ā—Ć –ĺ—ā—Ä–į–∑–ł—ā—Ć –≤—č–Ņ—É—Ā–ļ –ł —Ä–Ķ–į–Ľ–ł–∑–į—Ü–ł—é –Ņ—Ä–ĺ–ī—É–ļ—Ü–ł–ł.

–Ě–į —Ä–ł—Ā.12 –ł–∑–ĺ–Ī—Ä–į–∂–Ķ–Ĺ—č –Ņ—Ä–ĺ–≤–ĺ–ī–ļ–ł, —Ā—Ą–ĺ—Ä–ľ–ł—Ä–ĺ–≤–į–Ĺ–Ĺ—č–Ķ –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā–ĺ–ľ ¬ę–ě—ā—á–Ķ—ā –Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī—Ā—ā–≤–į –∑–į —Ā–ľ–Ķ–ŗɬĽ. –ď–Ľ–į–≤–Ĺ–ĺ–Ķ, —á—ā–ĺ –Ĺ—É–∂–Ĺ–ĺ –Ņ–ĺ–ľ–Ĺ–ł—ā—Ć, ‚Äď —Ā—É–ľ–ľ–į –≤ –Ņ—Ä–ĺ–≤–ĺ–ī–ļ–į—Ö –∑–į–≤–ł—Ā–ł—ā –ĺ—ā –Ņ–Ľ–į–Ĺ–ĺ–≤–ĺ–Ļ —Ü–Ķ–Ĺ—č, —É—Ā—ā–į–Ĺ–į–≤–Ľ–ł–≤–į–Ķ–ľ–ĺ–Ļ –∑–į—Ä–į–Ĺ–Ķ–Ķ, –ł –Ĺ–Ķ –ł–ľ–Ķ–Ķ—ā –Ņ—Ä—Ź–ľ–ĺ–Ļ —Ā–≤—Ź–∑–ł —Ā —Ą–į–ļ—ā–ł—á–Ķ—Ā–ļ–ł–ľ–ł —Ä–į—Ā—Ö–ĺ–ī–į–ľ–ł.

–ė—ā–į–ļ, –≤—Ā–Ķ –∑–į–Ņ–Ľ–į–Ĺ–ł—Ä–ĺ–≤–į–Ĺ–Ĺ—č–Ķ —Ä–į—Ā—Ö–ĺ–ī—č –ł –ī–ĺ—Ö–ĺ–ī—č —É—á—ā–Ķ–Ĺ—č. –ú–ĺ–∂–Ĺ–ĺ –Ņ—Ä–ł—Ā—ā—É–Ņ–į—ā—Ć –ļ —Ä–į—Ā—á–Ķ—ā—É –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć. –≠—ā–ĺ –≤—ā–ĺ—Ä–ĺ–Ļ –ł –∑–į–ļ–Ľ—é—á–ł—ā–Ķ–Ľ—Ć–Ĺ—č–Ļ —ć—ā–į–Ņ —Ä–į—Ā—á–Ķ—ā–į –Ĺ–į–Ľ–ĺ–≥–į –≤ 1–°.

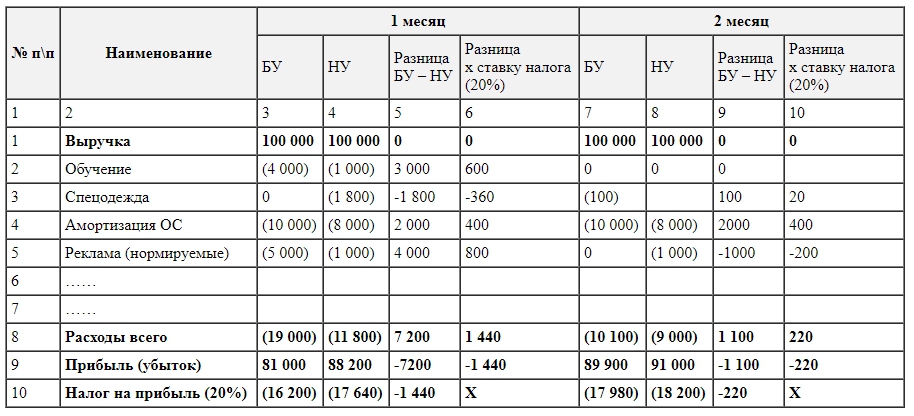

–í—č–Ņ–ĺ–Ľ–Ĺ–ł–ľ –∑–į–ļ—Ä—č—ā–ł–Ķ –∑–į —ā—Ä–ł –ľ–Ķ—Ā—Ź—Ü–į ‚Äď —Ź–Ĺ–≤–į—Ä—Ć, —Ą–Ķ–≤—Ä–į–Ľ—Ć –ł –ľ–į—Ä—ā. –í —Ą–Ķ–≤—Ä–į–Ľ–Ķ (—Ä–ł—Ā.14), —ā–ĺ –Ķ—Ā—ā—Ć –≤ —Ā–Ľ–Ķ–ī—É—é—Č–Ķ–ľ –Ņ–ĺ—Ā–Ľ–Ķ –Ņ—Ä–ł–Ĺ—Ź—ā–ł—Ź –ļ —É—á–Ķ—ā—É –ĺ–Ī–ĺ—Ä—É–ī–ĺ–≤–į–Ĺ–ł—Ź, –Ī—É–ī—É—ā –Ņ—Ä–ĺ–≤–Ķ–ī–Ķ–Ĺ—č –ĺ–Ņ–Ķ—Ä–į—Ü–ł–ł –Ņ–ĺ —É—á–Ķ—ā—É –į–ľ–ĺ—Ä—ā–ł–∑–į—Ü–ł–ĺ–Ĺ–Ĺ–ĺ–Ļ –Ņ—Ä–Ķ–ľ–ł–ł.

–†–į—Ā—á–Ķ—ā –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć –≤ 1–°

–°—É–ľ–ľ–į —É—Ā–Ľ–ĺ–≤–Ĺ–ĺ–≥–ĺ —Ä–į—Ā—Ö–ĺ–ī–į –Ņ–ĺ –Ĺ–į–Ľ–ĺ–≥—É –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć –≤—č—á–ł—Ā–Ľ—Ź–Ķ—ā—Ā—Ź –ļ–į–ļ –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā –ĺ—ā –Ņ—Ä–ł–Ī—č–Ľ–ł:

–ü—Ä–ĺ–≤–Ķ—Ä–ļ–į –ł –Ņ–ĺ–ł—Ā–ļ –ĺ—ą–ł–Ī–ĺ–ļ –≤ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤–ĺ–ľ —É—á–Ķ—ā–Ķ

–ü—Ä–ĺ–≤–Ķ—Ä–ł—ā—Ć —Ä–į—Ā—á–Ķ—ā –ľ–ĺ–∂–Ĺ–ĺ —Ā –Ņ–ĺ–ľ–ĺ—Č—Ć—é –ĺ—ā—á–Ķ—ā–į ¬ę–ź–Ĺ–į–Ľ–ł–∑ —Ā–ĺ—Ā—ā–ĺ—Ź–Ĺ–ł—Ź –Ĺ–į–Ľ–ĺ–≥–ĺ–≤–ĺ–≥–ĺ —É—á–Ķ—ā–į –Ņ–ĺ –Ĺ–į–Ľ–ĺ–≥—É –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—ƬĽ:

–ü—Ä–Ķ–ī–Ņ–ĺ–Ľ–ĺ–∂–ł–ľ, –Ņ—Ä–Ķ–ī–Ņ—Ä–ł—Ź—ā–ł–Ķ –ě–ě–ě ¬ę–ü–ł–ĺ–Ĺ–Ķ—ĬĽ –∑–į–Ĺ–ł–ľ–į–Ķ—ā—Ā—Ź –≤—č–Ņ—É—Ā–ļ–ĺ–ľ –ł —Ä–Ķ–į–Ľ–ł–∑–į—Ü–ł–Ķ–Ļ –Ņ—Ä–ĺ–ī—É–ļ—Ü–ł–ł. –Ē–Ľ—Ź –Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī—Ā—ā–≤–Ķ–Ĺ–Ĺ–ĺ–≥–ĺ –Ņ—Ä–ĺ—Ü–Ķ—Ā—Ā–į —ā—Ä–Ķ–Ī—É–Ķ—ā—Ā—Ź –∑–į–ļ—É–Ņ–į—ā—Ć –ľ–į—ā–Ķ—Ä–ł–į–Ľ—č, –ĺ–Ī–ĺ—Ä—É–ī–ĺ–≤–į–Ĺ–ł–Ķ, –≤—č–Ņ–Ľ–į—á–ł–≤–į—ā—Ć –∑–į—Ä–Ņ–Ľ–į—ā—É —Ā–ĺ—ā—Ä—É–ī–Ĺ–ł–ļ–į–ľ. –†–į–∑–Ĺ–ł—Ü–į –ľ–Ķ–∂–ī—É –ī–ĺ—Ö–ĺ–ī–į–ľ–ł –ĺ—ā —Ä–Ķ–į–Ľ–ł–∑–į—Ü–ł–ł –Ņ—Ä–ĺ–ī—É–ļ—Ü–ł–ł –ł –Ņ–ĺ–Ĺ–Ķ—Ā–Ķ–Ĺ–Ĺ—č–ľ–ł –∑–į—ā—Ä–į—ā–į–ľ–ł —Ā–ĺ—Ā—ā–į–≤–ł—ā –Ī–į–∑—É –ī–Ľ—Ź —Ä–į—Ā—á–Ķ—ā–į –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć.

–°—ā–ĺ–ł—ā –ĺ–Ī—Ä–į—ā–ł—ā—Ć –≤–Ĺ–ł–ľ–į–Ĺ–ł–Ķ –Ķ—Č–Ķ –Ĺ–į –ĺ–ī–ł–Ĺ –≤–į–∂–Ĺ—č–Ļ –ľ–ĺ–ľ–Ķ–Ĺ—ā. –°—É–ľ–ľ–į 5400 –Ņ–ĺ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤–ĺ–ľ—É —É—á–Ķ—ā—É –ĺ—ā–ĺ–Ī—Ä–į–∂–Ķ–Ĺ–į —ā–ĺ–Ľ—Ć–ļ–ĺ –≤ –ļ–ĺ–Ľ–ĺ–Ĺ–ļ–Ķ ¬ę–°—É–ľ–ľ–į –ö—ā¬Ľ. –Ē–Ķ–Ľ–ĺ –≤ —ā–ĺ–ľ, —á—ā–ĺ —Ā—á–Ķ—ā–į –Ņ–ĺ —É—á–Ķ—ā—É –Ě–Ē–° –Ĺ–Ķ –≤–ļ–Ľ—é—á–Ķ–Ĺ—č –≤ —Ā–Ņ–ł—Ā–ĺ–ļ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—č—Ö –≤ –Ņ–Ľ–į–Ĺ–Ķ —Ā—á–Ķ—ā–ĺ–≤ 1–°, –Ņ–ĺ—ć—ā–ĺ–ľ—É –≤–ĺ–∑–Ĺ–ł–ļ–į—é—ā –ļ–į–ļ –Ī—č –ĺ–ī–Ĺ–ĺ—Ā—ā–ĺ—Ä–ĺ–Ĺ–Ĺ–ł–Ķ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—č–Ķ –Ņ—Ä–ĺ–≤–ĺ–ī–ļ–ł.

–ė–Ĺ—ā–Ķ—Ä–Ķ—Ā –Ņ—Ä–Ķ–ī—Ā—ā–į–≤–Ľ—Ź–Ķ—ā –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā, –Ņ–ĺ –ļ–ĺ—ā–ĺ—Ä–ĺ–ľ—É —Ā—ā–į–Ĺ–ĺ–ļ –Ņ—Ä–ł–Ĺ–ł–ľ–į–Ķ—ā—Ā—Ź –ļ —É—á–Ķ—ā—É (—Ä–ł—Ā.5).

–ź–ľ–ĺ—Ä—ā–ł–∑–į—Ü–ł—Ź

–Ě–į —Ä–ł—Ā.15 –Ņ–ĺ–ļ–į–∑–į–Ĺ—č –Ņ—Ä–ĺ–≤–ĺ–ī–ļ–ł –Ņ–ĺ –į–ľ–ĺ—Ä—ā–ł–∑–į—Ü–ł–ł. –ź–ľ–ĺ—Ä—ā–ł–∑–į—Ü–ł–ĺ–Ĺ–Ĺ–į—Ź –Ņ—Ä–Ķ–ľ–ł—Ź ¬ę–ĺ—ā—Ä–Ķ–ī–į–ļ—ā–ł—Ä–ĺ–≤–į–Ľ–į¬Ľ —Ā—É–ľ–ľ—É –į–ľ–ĺ—Ä—ā–ł–∑–į—Ü–ł–ł –Ņ–ĺ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤–ĺ–ľ—É —É—á–Ķ—ā—É, –≤ —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā–Ķ —á–Ķ–≥–ĺ –Ņ–ĺ—Ź–≤–ł–Ľ–ł—Ā—Ć –≤—Ä–Ķ–ľ–Ķ–Ĺ–Ĺ—č–Ķ —Ä–į–∑–Ĺ–ł—Ü—č.

–°–Ľ–Ķ–ī—É—é—Č–ł–Ļ —Ä–ł—Ā—É–Ĺ–ĺ–ļ (—Ä–ł—Ā.16) –Ņ–ĺ–ļ–į–∑—č–≤–į–Ķ—ā —Ā–Ņ—Ä–į–≤–ļ—É-—Ä–į—Ā—á–Ķ—ā –Ņ–ĺ –ĺ—ā–Ľ–ĺ–∂–Ķ–Ĺ–Ĺ—č–ľ –į–ļ—ā–ł–≤–į–ľ –ł –ĺ–Ī—Ź–∑–į—ā–Ķ–Ľ—Ć—Ā—ā–≤–į–ľ, –≤ –ļ–ĺ—ā–ĺ—Ä–ĺ–Ļ –Ņ–ĺ–ī—Ä–ĺ–Ī–Ĺ–ĺ —Ä–į—Ā–Ņ–ł—Ā–į–Ĺ—č —Ä–į—Ā—á–Ķ—ā—č –Ņ–ĺ –ł—Ö —Ą–ĺ—Ä–ľ–ł—Ä–ĺ–≤–į–Ĺ–ł—é.

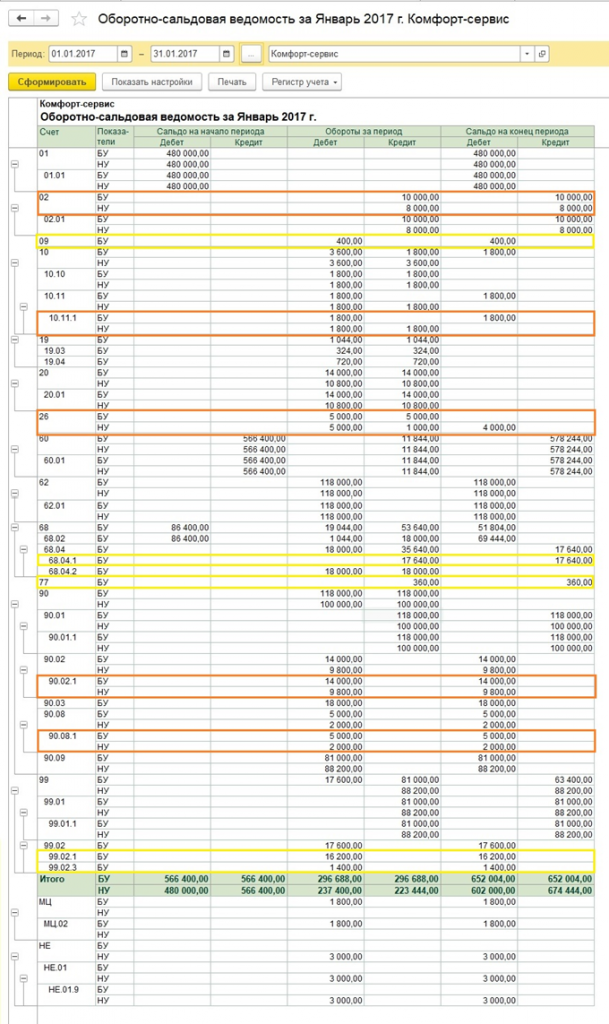

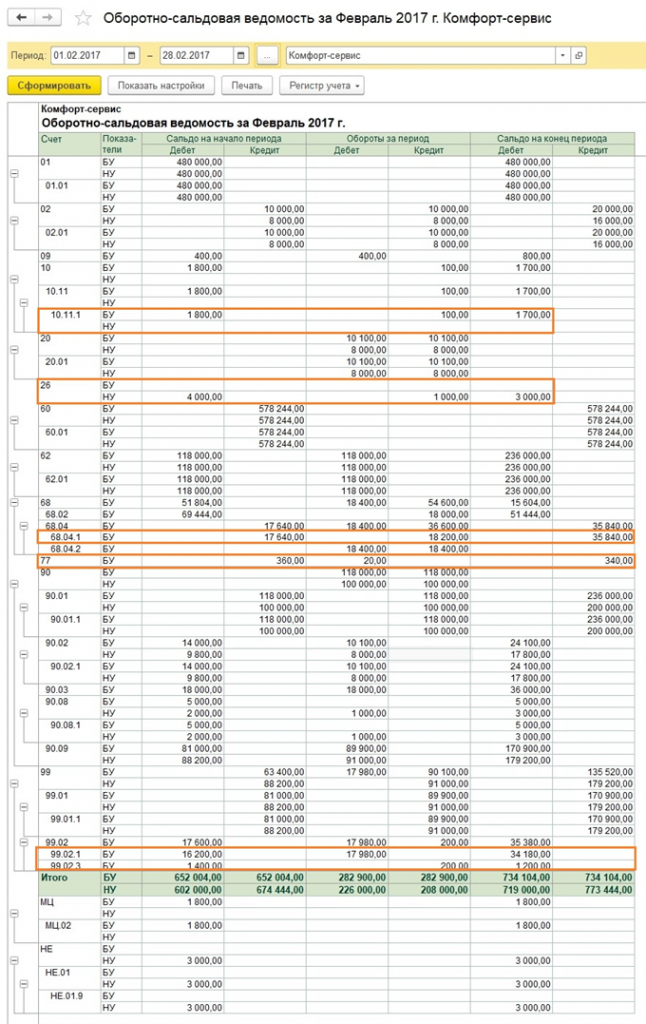

–ě–Ī–ĺ—Ä–ĺ—ā–Ĺ–ĺ-—Ā–į–Ľ—Ć–ī–ĺ–≤–į—Ź –≤–Ķ–ī–ĺ–ľ–ĺ—Ā—ā—Ć (—Ä–ł—Ā.17) —Ā–ĺ–ī–Ķ—Ä–∂–ł—ā –ī–į–Ĺ–Ĺ—č–Ķ –Ņ–ĺ –ĺ—ā–Ľ–ĺ–∂–Ķ–Ĺ–Ĺ—č–ľ –į–ļ—ā–ł–≤–į–ľ, –ļ–ĺ—ā–ĺ—Ä—č–Ķ –ĺ—ā—Ä–į–∂–Ķ–Ĺ—č –Ņ–ĺ —Ā—á–Ķ—ā—É 77.

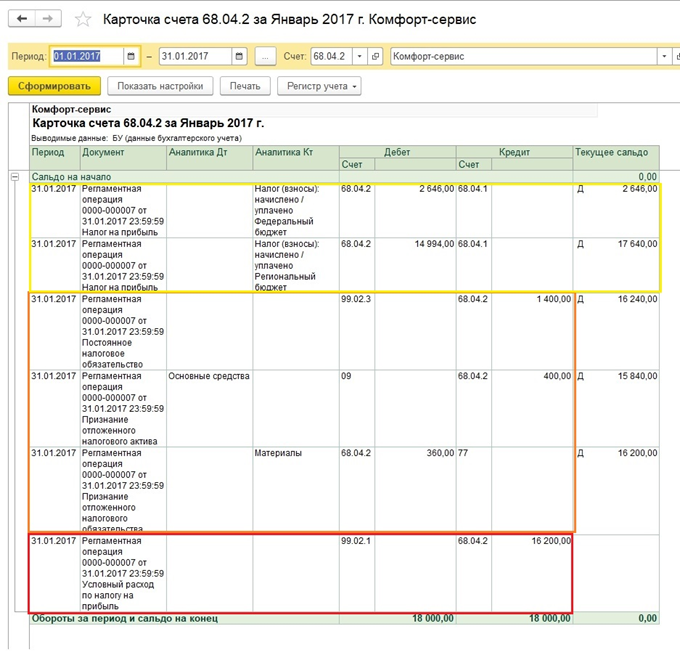

–í –ł—ā–ĺ–≥–Ķ –Ĺ–į–Ľ–ĺ–≥ –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć –≤—č–≥–Ľ—Ź–ī–ł—ā —Ā–Ľ–Ķ–ī—É—é—Č–ł–ľ –ĺ–Ī—Ä–į–∑–ĺ–ľ (—Ä–ł—Ā.18):

–í –Ī—é–ī–∂–Ķ—ā –Ņ—Ä–ł–ī–Ķ—ā—Ā—Ź –∑–į–Ņ–Ľ–į—ā–ł—ā—Ć 6432,00 —Ä—É–Ī. –≠—ā–į —Ā—É–ľ–ľ–į —Ä–į–≤–Ĺ–į —Ä–į–∑–Ĺ–ł—Ü–Ķ —É—Ā–Ľ–ĺ–≤–Ĺ–ĺ–≥–ĺ —Ä–į—Ā—Ö–ĺ–ī–į –ł –ĺ—ā–Ľ–ĺ–∂–Ķ–Ĺ–Ĺ—č—Ö –ĺ–Ī—Ź–∑–į—ā–Ķ–Ľ—Ć—Ā—ā–≤ (—Ä–ł—Ā.19):

8415,82 ‚Äď 1983,82 = 6432,00

–Ě–į—Ā—ā—Ä–ĺ–Ļ–ļ–į —É—á–Ķ—ā–į –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć –Ĺ–į –Ņ—Ä–ł–ľ–Ķ—Ä–Ķ

–í —É—á–Ķ—ā–Ĺ–ĺ–Ļ –Ņ–ĺ–Ľ–ł—ā–ł–ļ–Ķ 1–° –≤—č–Ī–Ķ—Ä–Ķ–ľ –≤–į—Ä–ł–į–Ĺ—ā —Ä–į—Ā—á–Ķ—ā–į –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć —Ā —É—á–Ķ—ā–ĺ–ľ —ā—Ä–Ķ–Ī–ĺ–≤–į–Ĺ–ł–Ļ –ü–Ď–£/18 (—Ä–ł—Ā.1).

–ü–ĺ—Ā—ā—É–Ņ–Ľ–Ķ–Ĺ–ł–Ķ —ā–ĺ–≤–į—Ä–ĺ–≤

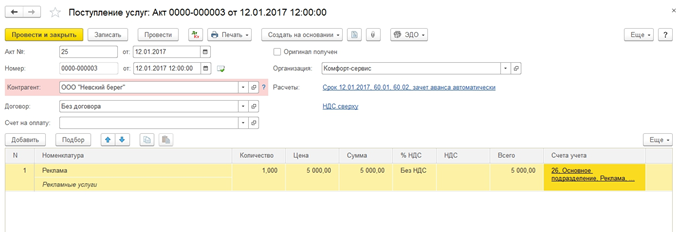

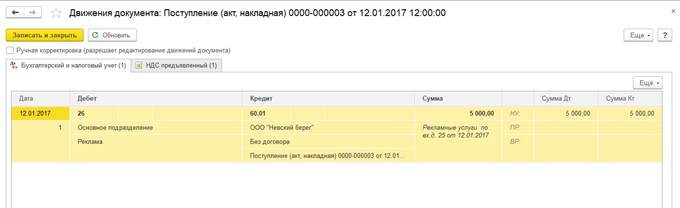

–ü–ĺ—Ā–ľ–ĺ—ā—Ä–ł–ľ, –ļ–į–ļ–ł–Ķ –Ņ—Ä–ĺ–≤–ĺ–ī–ļ–ł —Ā—Ą–ĺ—Ä–ľ–ł—Ä–ĺ–≤–į–Ľ–ł—Ā—Ć –Ņ—Ä–ł –Ņ—Ä–ĺ–≤–Ķ–ī–Ķ–Ĺ–ł–ł —ć—ā–ĺ–≥–ĺ –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā–į (—Ä–ł—Ā.3). –Ě–į —Ä–ł—Ā—É–Ĺ–ļ–Ķ –≤—č–ī–Ķ–Ľ–Ķ–Ĺ–ĺ –ī–≤–Ķ –≥—Ä—É–Ņ–Ņ—č –Ņ—Ä–ĺ–≤–ĺ–ī–ĺ–ļ ‚Äď –Ī—É—Ö–≥–į–Ľ—ā–Ķ—Ä—Ā–ļ–ł–Ķ –ł –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—č–Ķ. –í –≥—Ä—É–Ņ–Ņ–Ķ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—č—Ö –Ņ—Ä–ĺ–≤–ĺ–ī–ĺ–ļ –Ķ—Ā—ā—Ć —Ā—Ä–į–∑—É —ā—Ä–ł —Ā—ā—Ä–ĺ—á–ļ–ł ‚Äď –ī–Ľ—Ź —Ā—É–ľ–ľ—č –Ņ–ĺ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤–ĺ–ľ—É —É—á–Ķ—ā—É (–Ě–£) –ł –ī–Ľ—Ź —Ā—É–ľ–ľ –Ņ–ĺ—Ā—ā–ĺ—Ź–Ĺ–Ĺ—č—Ö –ł –≤—Ä–Ķ–ľ–Ķ–Ĺ–Ĺ—č—Ö —Ä–į–∑–Ĺ–ł—Ü (–ü–† –ł –í–†).

–Ď–£ = –Ě–£ + –ü–† + –í–†

–Ę–į–ļ –ļ–į–ļ –≤—Ā–Ķ –Ĺ—é–į–Ĺ—Ā—č —Ą–ĺ—Ä–ľ–ł—Ä–ĺ–≤–į–Ĺ–ł—Ź —Ā—É–ľ–ľ –Ņ–ĺ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤–ĺ–ľ—É —É—á–Ķ—ā—É —É–∂–Ķ –∑–į–Ľ–ĺ–∂–Ķ–Ĺ—č –≤ –į–Ľ–≥–ĺ—Ä–ł—ā–ľ—č —Ä–į—Ā—á–Ķ—ā–į, –Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į—ā–Ķ–Ľ—Ć –ľ–ĺ–∂–Ķ—ā –Ĺ–Ķ –≤–ĺ–Ľ–Ĺ–ĺ–≤–į—ā—Ć—Ā—Ź –∑–į –ļ–ĺ—Ä—Ä–Ķ–ļ—ā–Ĺ–ĺ—Ā—ā—Ć –ł –Ņ–ĺ–Ľ–Ĺ–ĺ—ā—É –ī–į–Ĺ–Ĺ—č—Ö. –ě—Ā—ā–į–Ķ—ā—Ā—Ź —ā–ĺ–Ľ—Ć–ļ–ĺ –Ĺ–į–Ī–Ľ—é–ī–į—ā—Ć –∑–į –ī–Ķ–Ļ—Ā—ā–≤–ł—Ź–ľ–ł –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ—č 1–°.

–ü–ĺ—Ā—ā—É–Ņ–Ľ–Ķ–Ĺ–ł–Ķ –ł –Ņ—Ä–ł–Ĺ—Ź—ā–ł–Ķ –ļ —É—á–Ķ—ā—É –ĺ—Ā–Ĺ–ĺ–≤–Ĺ–ĺ–≥–ĺ —Ā—Ä–Ķ–ī—Ā—ā–≤–į

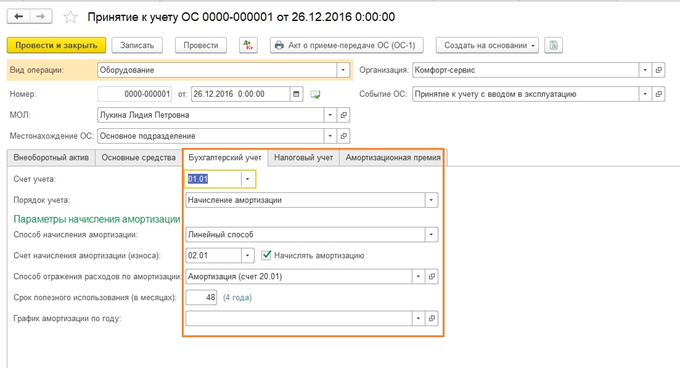

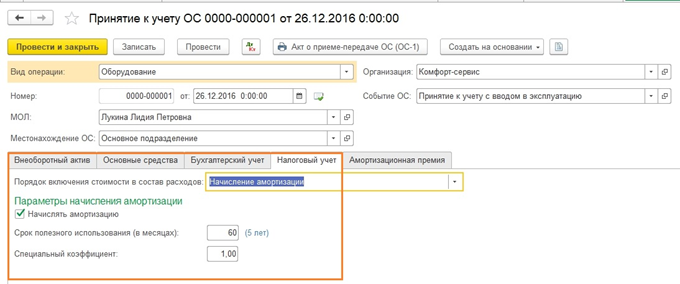

–ü–Ķ—Ä–Ķ–Ļ–ī–Ķ–ľ –ļ —Ā–Ľ–Ķ–ī—É—é—Č–Ķ–ľ—É –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā—É. –í —Ź–Ĺ–≤–į—Ä–Ķ –Ņ—Ä–Ķ–ī–Ņ—Ä–ł—Ź—ā–ł–Ķ –Ņ—Ä–ł–ĺ–Ī—Ä–Ķ–Ľ–ĺ –ĺ–Ī–ĺ—Ä—É–ī–ĺ–≤–į–Ĺ–ł–Ķ (—Ä–ł—Ā.4).

–ü–ĺ–Ľ—É—á–ł—ā–Ķ 267 –≤–ł–ī–Ķ–ĺ—É—Ä–ĺ–ļ–ĺ–≤ –Ņ–ĺ 1–° –Ī–Ķ—Ā–Ņ–Ľ–į—ā–Ĺ–ĺ:

–°–Ņ–ł—Ā–į–Ĺ–ł–Ķ –ľ–į—ā–Ķ—Ä–ł–į–Ľ–ĺ–≤ –≤ –Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī—Ā—ā–≤–ĺ –ł –≤—č–Ņ—É—Ā–ļ –Ņ—Ä–ĺ–ī—É–ļ—Ü–ł–ł

–í –Ņ—Ä–ĺ–≤–ĺ–ī–ļ–į—Ö –≤–ł–ī–ł–ľ —Ā—É–ľ–ľ—č –ł –Ņ–ĺ –Ī—É—Ö–≥–į–Ľ—ā–Ķ—Ä—Ā–ļ–ĺ–ľ—É, –ł –Ņ–ĺ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤–ĺ–ľ—É —É—á–Ķ—ā—É (—Ä–ł—Ā.11).

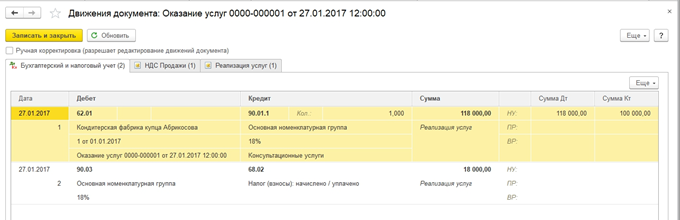

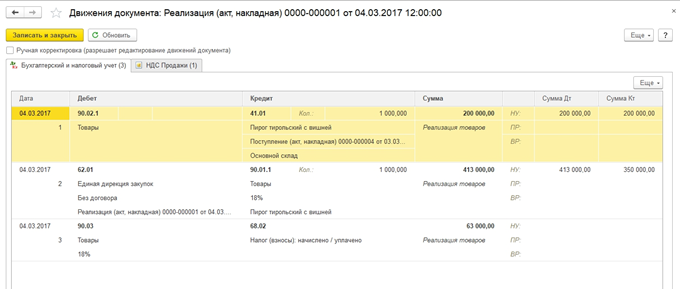

–ü–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł–Ļ –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā –≤ –Ĺ–į—ą–Ķ–Ļ —Ü–Ķ–Ņ–ĺ—á–ļ–Ķ ‚Äď ¬ę–†–Ķ–į–Ľ–ł–∑–į—Ü–ł—Ź (–į–ļ—ā, –Ĺ–į–ļ–Ľ–į–ī–Ĺ–į—Ź)¬Ľ ‚ÄĒ –ĺ—ā—Ä–į–∂–į–Ķ—ā –Ņ—Ä–ĺ–ī–į–∂—É –≤—Ā–Ķ–Ļ –≤—č–Ņ—É—Č–Ķ–Ĺ–Ĺ–ĺ–Ļ –Ņ—Ä–ĺ–ī—É–ļ—Ü–ł–ł (—Ä–ł—Ā.13) –ł —Ą–ĺ—Ä–ľ–ł—Ä—É–Ķ—ā –Ĺ–į—ą–ł –ī–ĺ—Ö–ĺ–ī—č.

–°—É–ľ–ľ–į 1983,33 —Ä—É–Ī. —Ä–į–≤–Ĺ–į –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā—É –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć (20%) –ĺ—ā —Ā—É–ľ–ľ—č –≤—Ä–Ķ–ľ–Ķ–Ĺ–Ĺ—č—Ö —Ä–į–∑–Ĺ–ł—Ü (9916,66).

42079,09 * 20% = 8415,82

–ú—č —Ä–į—Ā—Ā–ľ–ĺ—ā—Ä–Ķ–Ľ–ł –Ĺ–Ķ—Ā–ļ–ĺ–Ľ—Ć–ļ–ĺ –ĺ—Ā–Ĺ–ĺ–≤–Ĺ—č—Ö –ľ–ĺ–ľ–Ķ–Ĺ—ā–ĺ–≤ —Ä–į—Ā—á–Ķ—ā–į –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć –≤ 1–°. –ö–į–ļ –≤–ł–ī–ł–ľ, –Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į—ā–Ķ–Ľ—Ć –Ņ—Ä–į–ļ—ā–ł—á–Ķ—Ā–ļ–ł –Ĺ–Ķ –Ņ—Ä–ł–Ĺ–ł–ľ–į–Ķ—ā —É—á–į—Ā—ā–ł—Ź –≤ —Ä–į—Ā—á–Ķ—ā–Ķ, 1–° 8.3 –Ņ–ĺ–∑–≤–ĺ–Ľ—Ź–Ķ—ā –į–≤—ā–ĺ–ľ–į—ā–ł–∑–ł—Ä–ĺ–≤–į—ā—Ć –Ī–ĺ–Ľ—Ć—ą—É—é —á–į—Ā—ā—Ć —Ä–į–Ī–ĺ—ā—č.

–ö —Ā–ĺ–∂–į–Ľ–Ķ–Ĺ–ł—é, –ľ—č —Ą–ł–∑–ł—á–Ķ—Ā–ļ–ł –Ĺ–Ķ –ľ–ĺ–∂–Ķ–ľ –Ņ—Ä–ĺ–ļ–ĺ–Ĺ—Ā—É–Ľ—Ć—ā–ł—Ä–ĺ–≤–į—ā—Ć –Ī–Ķ—Ā–Ņ–Ľ–į—ā–Ĺ–ĺ –≤—Ā–Ķ—Ö –∂–Ķ–Ľ–į—é—Č–ł—Ö, –Ĺ–ĺ –Ĺ–į—ą–į –ļ–ĺ–ľ–į–Ĺ–ī–į –Ī—É–ī–Ķ—ā —Ä–į–ī–į –ĺ–ļ–į–∑–į—ā—Ć —É—Ā–Ľ—É–≥–ł –Ņ–ĺ –≤–Ĺ–Ķ–ī—Ä–Ķ–Ĺ–ł—é –ł –ĺ–Ī—Ā–Ľ—É–∂–ł–≤–į–Ĺ–ł—é 1–°. –Ď–ĺ–Ľ–Ķ–Ķ –Ņ–ĺ–ī—Ä–ĺ–Ī–Ĺ–ĺ –ĺ –Ĺ–į—ą–ł—Ö —É—Ā–Ľ—É–≥–į—Ö –ľ–ĺ–∂–Ĺ–ĺ —É–∑–Ĺ–į—ā—Ć –Ĺ–į —Ā—ā—Ä–į–Ĺ–ł—Ü–Ķ –£—Ā–Ľ—É–≥–ł 1–° –ł–Ľ–ł –Ņ—Ä–ĺ—Ā—ā–ĺ –Ņ–ĺ–∑–≤–ĺ–Ĺ–ł—ā–Ķ –Ņ–ĺ —ā–Ķ–Ľ–Ķ—Ą–ĺ–Ĺ—É +7 (499) 350 29 00. –ú—č —Ä–į–Ī–ĺ—ā–į–Ķ–ľ –≤ –ú–ĺ—Ā–ļ–≤–Ķ –ł –ĺ–Ī–Ľ–į—Ā—ā–ł.

1–° –Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī–ł—ā –≤—Ā–Ķ —Ä–į—Ā—á–Ķ—ā—č –į–≤—ā–ĺ–ľ–į—ā–ł—á–Ķ—Ā–ļ–ł —Ā–ĺ–≥–Ľ–į—Ā–Ĺ–ĺ –∑–į–ī–į–Ĺ–Ĺ—č–ľ –Ĺ–į—Ā—ā—Ä–ĺ–Ļ–ļ–į–ľ. –ü—Ä–ł –≤–ĺ–∑–Ĺ–ł–ļ–Ĺ–ĺ–≤–Ķ–Ĺ–ł–ł –ĺ—ā–Ľ–ł—á–ł–Ļ –≤ —É—á–Ķ—ā–Ķ —ā–Ķ–ļ—É—Č–ł—Ö –ĺ–Ī—Ź–∑–į—ā–Ķ–Ľ—Ć—Ā—ā–≤ –Ĺ–į–Ľ–ĺ–≥–ĺ–Ņ–Ľ–į—ā–Ķ–Ľ—Ć—Č–ł–ļ–į –ł –Ķ–≥–ĺ –į–ļ—ā–ł–≤–ĺ–≤ –Ņ–ĺ –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā–į–ľ, –Ņ—Ä–Ķ–ī–Ĺ–į–∑–Ĺ–į—á–Ķ–Ĺ–Ĺ–ĺ–Ļ –ī–Ľ—Ź –≤–Ķ–ī–Ķ–Ĺ–ł—Ź —Ä–Ķ–≥–ł—Ā—ā—Ä–ĺ–≤ –Ě–£ –ł –Ď–£ –ĺ–Ī—Ä–į–∑—É—é—ā—Ā—Ź –≤—Ä–Ķ–ľ–Ķ–Ĺ–Ĺ–į—Ź (–í–†) –ł –Ņ–ĺ—Ā—ā–ĺ—Ź–Ĺ–Ĺ–į—Ź (–ü–†) —Ä–į–∑–Ĺ–ł—Ü—č.

–í —Ā–≤—Ź–∑–ł —Ā –ł—Ā–Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į–Ĺ–ł–Ķ–ľ –ü–Ď–£ 18/02 –≤–ľ–Ķ—Ā—ā–ĺ –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć –Ņ–ĺ—Ź–≤–ł–Ľ–ł—Ā—Ć —ā–į–ļ–ł–Ķ –ĺ–Ņ—Ä–Ķ–ī–Ķ–Ľ–Ķ–Ĺ–ł—Ź, –ļ–į–ļ ¬ę–£—Ā–Ľ–ĺ–≤–Ĺ—č–Ļ —Ä–į—Ā—Ö–ĺ–ī¬Ľ (–£–†) –ł ¬ę–£—Ā–Ľ–ĺ–≤–Ĺ—č–Ļ –ī–ĺ—Ö–ĺ–ī (–£–Ē)¬Ľ.

–Ď–£ –ł –Ě–£ –≤ –ī–į–Ĺ–Ĺ–ĺ–ľ —Ā–Ľ—É—á–į–Ķ –Ņ—Ä–Ķ–ī—Ā—ā–į–≤–Ľ—Ź—é—ā —Ā–ĺ–Ī–ĺ–Ļ –ĺ–Ī—Č–ł–Ķ —Ā—É–ľ–ľ—č –į–ļ—ā–ł–≤–ĺ–≤ –ł –ĺ–Ī—Ź–∑–į—ā–Ķ–Ľ—Ć—Ā—ā–≤ –ĺ—Ä–≥–į–Ĺ–ł–∑–į—Ü–ł–ł –≤ –Ď–£ –ł –Ě–£ —Ā–ĺ–ĺ—ā–≤–Ķ—ā—Ā—ā–≤–Ķ–Ĺ–Ĺ–ĺ.

–í –ī–į–Ĺ–Ĺ–ĺ–Ļ —Ā—ā–į—ā—Ć–Ķ –ľ—č —Ä–į—Ā—Ā–ľ–ĺ—ā—Ä–ł–ľ –Ĺ–į—Ā—ā—Ä–ĺ–Ļ–ļ—É 1–° 8.3 –ī–Ľ—Ź –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć, –≤–≤–ĺ–ī –Ņ–Ķ—Ä–≤–ł—á–Ĺ–ĺ–Ļ –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā–į—Ü–ł–ł –ī–Ľ—Ź –Ĺ–į—á–ł—Ā–Ľ–Ķ–Ĺ–ł—Ź –Ĺ–į–Ľ–ĺ–≥–į –ł —Ā–į–ľ —Ä–į—Ā—á–Ķ—ā –Ĺ–į –Ņ—Ä–ł–ľ–Ķ—Ä–Ķ —Ą–ł—Ä–ľ—č –ě–ě–ě ¬ę–†–ĺ–≥–į¬Ľ. –ě–Ĺ–į –∑–į–Ĺ–ł–ľ–į–Ķ—ā—Ā—Ź –Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī—Ā—ā–≤–ĺ–ľ –ł —Ä–Ķ–į–Ľ–ł–∑–į—Ü–ł–Ķ–Ļ –Ņ–ĺ–ī–ī–ĺ–Ĺ–ĺ–≤ –ł–∑ –Ņ–ĺ–ļ—É–Ņ–Ĺ—č—Ö –ľ–į—ā–Ķ—Ä–ł–į–Ľ–ĺ–≤ ‚ÄĒ –ī–ĺ—Ā–ĺ–ļ. –ė–ľ–Ķ–Ĺ–Ĺ–ĺ –ī–į–Ĺ–Ĺ—č–Ķ –∑–į—ā—Ä–į—ā—č, –į —ā–į–ļ –∂–Ķ —Ä–į—Ā—Ö–ĺ–ī—č –Ĺ–į –ĺ–Ņ–Ľ–į—ā—É —ā—Ä—É–ī–į, –Ņ–ĺ–ļ—É–Ņ–ļ—É –ĺ—Ā–Ĺ–ĺ–≤–Ĺ—č—Ö —Ā—Ä–Ķ–ī—Ā—ā–≤ –Ī—É–ī—É—ā —É—á–ł—ā—č–≤–į—ā—Ć—Ā—Ź –Ņ—Ä–ł –≤—č—á–ł—Ā–Ľ–Ķ–Ĺ–ł–ł –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć.

–í –Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł—Ö –≤–Ķ—Ä—Ā–ł—Ź—Ö —Ä–Ķ–Ľ–ł–∑–į 1–°:–Ď—É—Ö–≥–į–Ľ—ā–Ķ—Ä–ł—Ź 3.0 –Ĺ–į—Ā—ā—Ä–ĺ–Ļ–ļ–ł –Ĺ–į–Ľ–ĺ–≥–ĺ–≤ –ł –ĺ—ā—á–Ķ—ā–ĺ–≤ –Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī—Ź—ā—Ā—Ź –ĺ—ā–ī–Ķ–Ľ—Ć–Ĺ–ĺ. –ü–Ķ—Ä–Ķ–Ļ—ā–ł –ļ –Ĺ–ł–ľ –ľ–ĺ–∂–Ĺ–ĺ –Ņ–ĺ —Ā–ĺ–ĺ—ā–≤–Ķ—ā—Ā—ā–≤—É—é—Č–Ķ–Ļ –≥–ł–Ņ–Ķ—Ä—Ā—Ā—č–Ľ–ļ–Ķ –ł–∑ –Ĺ–ł–∂–Ĺ–Ķ–Ļ —á–į—Ā—ā–ł –ī–į–Ĺ–Ĺ–ĺ–Ļ —Ą–ĺ—Ä–ľ—č. –í —Ä–į–ľ–ļ–į—Ö –ī–į–Ĺ–Ĺ–ĺ–≥–ĺ –Ņ—Ä–ł–ľ–Ķ—Ä–į –Ĺ–į–ľ –Ĺ–Ķ –Ĺ—É–∂–Ĺ–ĺ –ī–ĺ–Ņ–ĺ–Ľ–Ĺ–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ –Ĺ–ł—á–Ķ–≥–ĺ –Ĺ–į—Ā—ā—Ä–į–ł–≤–į—ā—Ć.

–ü–ĺ—Ā—ā—É–Ņ–Ľ–Ķ–Ĺ–ł–Ķ (–į–ļ—ā—č, –Ĺ–į–ļ–Ľ–į–ī–Ĺ—č–Ķ)

–ü–ĺ—Ā—ā—É–Ņ–Ľ–Ķ–Ĺ–ł–Ķ –ĺ–Ī–ĺ—Ä—É–ī–ĺ–≤–į–Ĺ–ł—Ź

–í –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā–Ķ –Ņ—Ä–ł–Ĺ—Ź—ā–ł—Ź –ļ —É—á–Ķ—ā—É –ī–ĺ–Ī–į–≤–ł–ľ –į–ľ–ĺ—Ä—ā–ł–∑–į—Ü–ł–ĺ–Ĺ–Ĺ—É—é –Ņ—Ä–Ķ–ľ–ł—é –≤ —Ä–į–∑–ľ–Ķ—Ä–Ķ 30% –ī–Ľ—Ź —É–ľ–Ķ–Ĺ—Ć—ą–Ķ–Ĺ–ł—Ź –Ĺ–į–Ľ–ĺ–≥–į.

–°—É–ľ–ľ–į –ī–į–Ĺ–Ĺ–ĺ–Ļ –Ņ—Ä–Ķ–ľ–ł–ł –ĺ—ā—Ä–į–∑–ł—ā—Ā—Ź –≤ –ī–≤–ł–∂–Ķ–Ĺ–ł—Ź—Ö –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā–į –Ņ–ĺ –ī–Ķ–Ī–Ķ—ā—É ¬ę–ö–í¬Ľ –ł –Ī—É–ī–Ķ—ā —Ā–ĺ—Ā—ā–į–≤–Ľ—Ź—ā—Ć 105 —ā—č—Ā—Ź—á —Ä—É–Ī–Ľ–Ķ–Ļ.

–ě—ā—Ä–į–∂–Ķ–Ĺ–ł–Ķ –∑–į—Ä–į–Ī–ĺ—ā–Ĺ–ĺ–Ļ –Ņ–Ľ–į—ā—č –≤ –Ī—É—Ö–≥–į–Ľ—ā–Ķ—Ä—Ā–ļ–ĺ–ľ —É—á–Ķ—ā–Ķ

–Ę–į–ļ –∂–Ķ –≤–ļ–Ľ—é—á–ł–ľ –≤ —Ä–į—Ā—Ö–ĺ–ī—č –ĺ–Ņ–Ľ–į—ā—É —ā—Ä—É–ī–į —Ā–ĺ—ā—Ä—É–ī–Ĺ–ł–ļ–į–ľ. –°–ī–Ķ–Ľ–į—ā—Ć —ć—ā–ĺ –ľ–ĺ–∂–Ĺ–ĺ –Ņ—Ä–ł –Ņ–ĺ–ľ–ĺ—Č–ł –ĺ–ī–Ĺ–ĺ–ł–ľ–Ķ–Ĺ–Ĺ–ĺ–≥–ĺ –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā–į.

–í —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā–Ķ –Ī—É–ī—É—ā —Ā–ĺ–∑–ī–į–Ĺ—č –ī–≤–ł–∂–Ķ–Ĺ–ł—Ź, –ļ–į–ļ –Ņ–ĺ —Ā–į–ľ–ĺ–ľ—É –Ĺ–į—á–ł—Ā–Ľ–Ķ–Ĺ–ł—é –∑–į—Ä–į–Ī–ĺ—ā–Ĺ–ĺ–Ļ –Ņ–Ľ–į—ā—č, —ā–į–ļ –ł –Ņ–ĺ –Ĺ–į–Ľ–ĺ–≥–į–ľ.

–ü—Ä–ĺ–ī–į–∂–į –≥–ĺ—ā–ĺ–≤—č—Ö –ł–∑–ī–Ķ–Ľ–ł–Ļ

–ü–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł–ľ —ą–į–≥–ĺ–ľ –Ņ–Ķ—Ä–Ķ–ī —Ä–į—Ā—á–Ķ—ā–ĺ–ľ –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć –Ī—É–ī–Ķ—ā –Ĺ–į—á–ł—Ā–Ľ–Ķ–Ĺ–ł–Ķ –į–ľ–ĺ—Ä—ā–ł–∑–į—Ü–ł–ł –Ņ—Ä–ł–Ĺ—Ź—ā–ĺ–≥–ĺ –ļ —É—á–Ķ—ā—É —Ä–į–Ĺ–Ķ–Ķ —Ā—ā–į–Ĺ–ļ–į. –í —Ā–≤—Ź–∑–ł —Ā —ā–Ķ–ľ, —á—ā–ĺ –ľ—č –Ņ—Ä–ł–Ĺ—Ź–Ľ–ł –Ķ–≥–ĺ –ļ —É—á–Ķ—ā—É –≤ –ł—é–Ľ–Ķ 2017 –≥–ĺ–ī–į, –į–ľ–ĺ—Ä—ā–ł–∑–į—Ü–ł—Ź –Ī—É–ī–Ķ—ā –Ĺ–į—á–ł—Ā–Ľ—Ź—ā—Ć—Ā—Ź —ā–ĺ–Ľ—Ć–ļ–ĺ –Ņ—Ä–ł –∑–į–ļ—Ä—č—ā–ł–ł –į–≤–≥—É—Ā—ā–į.

–Ē–Ľ—Ź –Ņ—Ä–ĺ—Ā–ľ–ĺ—ā—Ä–į –ĺ—ā–Ľ–ĺ–∂–Ķ–Ĺ–Ĺ—č—Ö –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—č—Ö –ĺ–Ī—Ź–∑–į—ā–Ķ–Ľ—Ć—Ā—ā–≤ –ł –į–ļ—ā–ł–≤–ĺ–≤ –Ņ–ĺ –ł—ā–ĺ–≥—É –ľ–Ķ—Ā—Ź—Ü–į, —Ā—Ą–ĺ—Ä–ľ–ł—Ä—É–Ļ—ā–Ķ —Ā–Ņ—Ä–į–≤–ļ—É-—Ä–į—Ā—á–Ķ—ā ¬ę–Ě–į–Ľ–ĺ–≥–ĺ–≤—č–Ķ –į–ļ—ā–ł–≤—č –ł –ĺ–Ī—Ź–∑–į—ā–Ķ–Ľ—Ć—Ā—ā–≤–į¬Ľ. –Ě–į–Ļ—ā–ł –ī–į–Ĺ–Ĺ—č–Ļ –ĺ—ā—á–Ķ—ā –ľ–ĺ–∂–Ĺ–ĺ, –Ĺ–į–Ņ—Ä–ł–ľ–Ķ—Ä, –≤ –ĺ–Ī—Ä–į–Ī–ĺ—ā–ļ–Ķ ¬ę–ó–į–ļ—Ä—č—ā–ł–Ķ –ľ–Ķ—Ā—Ź—Ü–į¬Ľ.

–ü–ĺ –ī–į–Ĺ–Ĺ–ĺ–ľ—É –ĺ—ā—á–Ķ—ā—É –≤–ł–ī–Ĺ–ĺ, —á—ā–ĺ —Ā—É–ľ–ľ–į –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć –∑–į —ā–Ķ–ļ—É—Č–ł–Ļ –ľ–Ķ—Ā—Ź—Ü —Ā–ĺ—Ā—ā–į–≤–Ľ—Ź–Ķ—ā 20 –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–ĺ–≤ –ĺ—ā –Ņ—Ä–ł–Ī—č–Ľ–ł –∑–į —ā–Ķ–ļ—É—Č–ł–Ļ –ľ–Ķ—Ā—Ź—Ü:

- –£–† (–£–Ē) = –Ď—É—Ö. –Ņ—Ä–ł–Ī—č–Ľ—Ć (—É–Ī—č—ā–ĺ–ļ) √ó % –Ĺ–į–Ľ–ĺ–≥–į.

- 1 271,19 —Ä—É–Ī–Ľ–Ķ–Ļ * 20% = 254,24 —Ä—É–Ī–Ľ–Ķ–Ļ

- 1 –ļ–≤–į—Ä—ā–į–Ľ–į –ī–ĺ 28 –į–Ņ—Ä–Ķ–Ľ—Ź;

- –ü–ĺ–Ľ—É–≥–ĺ–ī–ł—Ź –ī–ĺ 28 –ł—é–Ľ—Ź;

- 9 –ľ–Ķ—Ā—Ź—Ü–Ķ–≤ –ī–ĺ 28 –ĺ–ļ—ā—Ź–Ī—Ä—Ź.

- –ó–į–Ņ–ĺ–Ľ–Ĺ–ł—ā—Ć –Ĺ–į—Ā—ā—Ä–ĺ–Ļ–ļ–ł —É—á–Ķ—ā–Ĺ–ĺ–Ļ –Ņ–ĺ–Ľ–ł—ā–ł–ļ–ł.

- –ó–į–Ņ–ĺ–Ľ–Ĺ–ł—ā—Ć —Ā–Ņ—Ä–į–≤–ĺ—á–Ĺ–ł–ļ–ł, —Ā–≤—Ź–∑–į–Ĺ–Ĺ—č–Ķ —Ā –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—č–ľ–ł —Ä–Ķ–≥–ł—Ā—ā—Ä–į–ľ–ł. –ě—Ā–ĺ–Ī–ĺ–Ķ –≤–Ĺ–ł–ľ–į–Ĺ–ł–Ķ —É–ī–Ķ–Ľ–ł—ā—Ć —Ā–Ņ—Ä–į–≤–ĺ—á–Ĺ–ł–ļ—É —Ä–į—Ā—Ö–ĺ–ī–ĺ–≤.

- –ü—Ä–ł –≤–≤–ĺ–ī–Ķ –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā–ĺ–≤ –ļ–ĺ—Ä—Ä–Ķ–ļ—ā–Ĺ–ĺ —É–ļ–į–∑—č–≤–į—ā—Ć –Ņ–į—Ä–į–ľ–Ķ—ā—Ä—č, –ļ–ĺ—ā–ĺ—Ä—č–Ķ –ľ–ĺ–≥—É –Ņ–ĺ–≤–Ľ–ł—Ź—ā—Ć –Ĺ–į —Ä–į—Ā—á–Ķ—ā –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć: —Ā—á–Ķ—ā–į –ł —Ā—É–Ī—Ā—á–Ķ—ā–į –Ņ–ĺ –ü–Ľ–į–Ĺ—É —Ā—á–Ķ—ā–ĺ–≤, —ā–ł–Ņ—č –ī–ĺ—Ö–ĺ–ī–ĺ–≤ –ł–Ľ–ł —Ä–į—Ā—Ö–ĺ–ī–ĺ–≤, –Ĺ–ĺ–ľ–Ķ–Ĺ–ļ–Ľ–į—ā—É—Ä–Ĺ—č–Ķ –≥—Ä—É–Ņ–Ņ—č –ł —ā.–Ņ. –ē—Ā–Ľ–ł –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā—č —Ā–ĺ–ī–Ķ—Ä–∂–į—ā —Ā–Ņ–Ķ—Ü–ł–į–Ľ—Ć–Ĺ—č–Ķ –Ĺ–į—Ā—ā—Ä–ĺ–Ļ–ļ–ł –ī–Ľ—Ź –Ĺ–į–Ľ–ĺ–≥–ĺ–≤–ĺ–≥–ĺ —É—á–Ķ—ā–į, –Ĺ–į –Ĺ–ł—Ö —Ā–Ľ–Ķ–ī—É–Ķ—ā –ĺ–Ī—Ä–į—ā–ł—ā—Ć –ĺ—Ā–ĺ–Ī–ĺ–Ķ –≤–Ĺ–ł–ľ–į–Ĺ–ł–Ķ –ł –Ņ—Ä–ł –Ĺ–Ķ–ĺ–Ī—Ö–ĺ–ī–ł–ľ–ĺ—Ā—ā–ł –∑–į–Ņ–ĺ–Ľ–Ĺ–ł—ā—Ć. –ü—Ä–ł –≤–≤–ĺ–ī–Ķ –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā–į —Ā–Ľ–Ķ–ī—É–Ķ—ā –į–Ĺ–į–Ľ–ł–∑–ł—Ä–ĺ–≤–į—ā—Ć –Ņ—Ä–ĺ–≤–ĺ–ī–ļ–ł –ł –ĺ–Ī—Ä–į—ā–ł—ā—Ć –≤–Ĺ–ł–ľ–į–Ĺ–ł–Ķ –Ĺ–į –ĺ—ā–ĺ–Ī—Ä–į–∂–Ķ–Ĺ–ł–Ķ –ī–į–Ĺ–Ĺ—č—Ö –≤ –Ě–£.

- –ü–ĺ—Ā–Ľ–Ķ –≤–≤–ĺ–ī–į –≤—Ā–Ķ—Ö –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā–ĺ–≤ –∑–į –ľ–Ķ—Ā—Ź—Ü —Ā–Ľ–Ķ–ī—É–Ķ—ā —Ā—Ą–ĺ—Ä–ľ–ł—Ä–ĺ–≤–į—ā—Ć —Ä–Ķ–≥–Ľ–į–ľ–Ķ–Ĺ—ā–Ĺ—č–Ķ –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā—č –ó–į–ļ—Ä—č—ā–ł–Ķ –ľ–Ķ—Ā—Ź—Ü–į, –Ņ—Ä–ĺ–≤–Ķ—Ä–ł—ā—Ć —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā—č. –ē—Ā–Ľ–ł —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā—č –≤ 1–° –Ĺ–Ķ —Ā–ĺ–≤–Ņ–į–Ľ–ł —Ā –ĺ–∂–ł–ī–į–Ķ–ľ—č–ľ–ł, –∑–Ĺ–į—á–ł—ā –≥–ī–Ķ-—ā–ĺ –≤ –Ĺ–į—Ā—ā—Ä–ĺ–Ļ–ļ–į—Ö –ł–Ľ–ł –≤–≤–Ķ–ī–Ķ–Ĺ–Ĺ—č—Ö –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā–į—Ö –ī–ĺ–Ņ—É—Ā—ā–ł–Ľ–ł –ĺ—ą–ł–Ī–ļ—É.

- –ü–ĺ –ö—ā —Ā—á.68.04.1 –∑–į –ľ–Ķ—Ā—Ź—Ü –ī–ĺ–Ľ–∂–Ĺ–į —Ā—Ą–ĺ—Ä–ľ–ł—Ä–ĺ–≤–į—ā—Ć—Ā—Ź –Ņ—Ä–į–≤–ł–Ľ—Ć–Ĺ–į—Ź —Ā—É–ľ–ľ–į –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć. –ē—Ā–Ľ–ł –ī–ĺ–Ī–ł–Ľ–ł—Ā—Ć –≤ 1–° —ā–į–ļ–ĺ–Ļ —Ā–ł—ā—É–į—Ü–ł–ł, –ľ–ĺ–∂–Ĺ–ĺ –ł–ī—ā–ł –≤ —Ä–Ķ–≥–Ľ–į–ľ–Ķ–Ĺ—ā–Ĺ—č–Ķ –ĺ—ā—á–Ķ—ā—č –ł —Ą–ĺ—Ä–ľ–ł—Ä–ĺ–≤–į—ā—Ć –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł—é.

- –§–ĺ—Ä–ľ–ł—Ä—É–Ķ–ľ –ł –Ņ—Ä–ĺ–≤–Ķ—Ä—Ź–Ķ–ľ –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł—é. –ė–Ĺ–ĺ–≥–ī–į –Ĺ–Ķ –Ĺ—Ä–į–≤–ł—ā—Ā—Ź —Ä–į—Ā–Ņ—Ä–Ķ–ī–Ķ–Ľ–Ķ–Ĺ–ł–Ķ –Ņ—Ä—Ź–ľ—č—Ö –ł –ļ–ĺ—Ā–≤–Ķ–Ĺ–Ĺ—č—Ö –∑–į—ā—Ä–į—ā. –≠—ā–ĺ –ľ–ĺ–∂–Ĺ–ĺ –Ņ—Ä–į–≤–ł—ā—Ć —Ā–ĺ–ĺ—ā–≤–Ķ—ā—Ā—ā–≤—É—é—Č–ł–ľ–ł –Ĺ–į—Ā—ā—Ä–ĺ–Ļ–ļ–į–ľ–ł. –ē—Ā–Ľ–ł –≤—Ā–Ķ –Ņ–ĺ–∑–ł—Ü–ł–ł –≤ –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł–ł —Ā–ĺ–ĺ—ā–≤–Ķ—ā—Ā—ā–≤—É—é—ā –Ĺ–į—ą–ł–ľ –ĺ–∂–ł–ī–į–Ĺ–ł–Ķ–ľ, –≤—č–≥—Ä—É–∂–į–Ķ–ľ –Ķ–Ķ –ł –ĺ—ā–Ņ—Ä–į–≤–Ľ—Ź–Ķ–ľ –≤ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—É—é –ł–Ĺ—Ā–Ņ–Ķ–ļ—Ü–ł—é.

- –Ē–į–Ľ–Ķ–Ķ —Ā–Ľ–Ķ–ī—É–Ķ—ā –ĺ–Ņ–Ľ–į—ā–ł—ā—Ć –Ĺ–į–Ľ–ĺ–≥ –ł –ĺ—ā—Ä–į–∑–ł—ā—Ć –ĺ–Ņ–Ľ–į—ā—É –≤ 1–°. –ü–ĺ —Ā—á–Ķ—ā—É 68.04.1 –ī–ĺ–Ľ–∂–Ĺ–ĺ –ĺ—ā–ĺ–Ī—Ä–į–∂–į—ā—Ć—Ā—Ź —Ä–Ķ–į–Ľ—Ć–Ĺ–ĺ–Ķ —Ā–į–Ľ—Ć–ī–ĺ, –ĺ—ā—Ä–į–∂–į—é—Č–Ķ–Ķ —É—á–Ķ—ā –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć –Ņ–ĺ –Ĺ–į–Ľ–ĺ–≥—É –≤ –Ņ–Ľ–į–Ĺ–Ķ —Ä–į—Ā—á–Ķ—ā–ĺ–≤ —Ā –Ĺ–į–Ľ–ĺ–≥–ĺ–≤–ĺ–Ļ –ł–Ĺ—Ā–Ņ–Ķ–ļ—Ü–ł–Ķ–Ļ –ł –Ī—é–ī–∂–Ķ—ā–į–ľ–ł.

–ü—Ä–ł —ć—ā–ĺ–ľ –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ–į –ļ–ĺ–Ĺ—ā—Ä–ĺ–Ľ–ł—Ä—É–Ķ—ā –Ņ—Ä–į–≤–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ć —Ā–į–ľ–ĺ–≥–ĺ –≤–į–∂–Ĺ–ĺ–≥–ĺ —Ä–į–≤–Ķ–Ĺ—Ā—ā–≤–į:

–ě—ā—Ä–į–∑–ł–ľ –≤ 1–° 8.3 –Ņ–ĺ—Ā—ā—É–Ņ–Ľ–Ķ–Ĺ–ł–Ķ –ī–ĺ—Ā–ĺ–ļ. –ě–Ĺ–ł —Ź–≤–Ľ—Ź—é—ā—Ā—Ź –ľ–į—ā–Ķ—Ä–ł–į–Ľ–į–ľ–ł, –ł–∑ –ļ–ĺ—ā–ĺ—Ä—č—Ö –≤ –ī–į–Ľ—Ć–Ĺ–Ķ–Ļ—ą–Ķ–ľ –Ī—É–ī–Ķ—ā –Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī–ł—ā—Ć—Ā—Ź –Ņ—Ä–ĺ–ī—É–ļ—Ü–ł—Ź.

–í –Ņ—Ä–ĺ–≤–ĺ–ī–ļ–į—Ö –ī–į–Ĺ–Ĺ–ĺ–≥–ĺ –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā–į –Ĺ–Ķ –ĺ–Ī—Ä–į–∑–ĺ–≤–į–Ľ–ĺ—Ā—Ć –Ĺ–ł–ļ–į–ļ–ł—Ö —Ä–į–∑–Ĺ–ł—Ü, –Ņ–ĺ—ć—ā–ĺ–ľ—É –∑–Ĺ–į—á–Ķ–Ĺ–ł—Ź –ü–† –ł –í–† –ĺ—Ā—ā–į–Ľ–ł—Ā—Ć –Ņ—É—Ā—ā—č–ľ–ł. –Ę–į–ļ –∂–Ķ –ĺ–Ī—Ä–į—ā–ł—ā–Ķ –≤–Ĺ–ł–ľ–į–Ĺ–ł–Ķ, —á—ā–ĺ –°—É–ľ–ľ–į –Ņ–ĺ –Ě–Ē–° –≤ —Ä–į–∑–ľ–Ķ—Ä 1260 —Ä—É–Ī–Ľ–Ķ–Ļ –Ĺ–Ķ –ĺ—ā—Ä–į–∑–ł–Ľ–į—Ā—Ć –Ņ–ĺ –ī–Ķ–Ī–Ķ—ā—É. –≠—ā–ĺ –Ņ—Ä–ĺ–ł–∑–ĺ—ą–Ľ–ĺ –≤ —Ā–≤—Ź–∑–ł —Ā —ā–Ķ–ľ, —á—ā–ĺ –≤ –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ–Ķ —Ā—á–Ķ—ā–į –Ņ–ĺ –ĺ—ā—Ä–į–∂–Ķ–Ĺ–ł—é –Ě–Ē–° –Ĺ–Ķ –≤—Ö–ĺ–ī—Ź—ā –≤ –Ņ–Ķ—Ä–Ķ—á–Ķ–Ĺ—Ć –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—č—Ö –≤ –Ņ–Ľ–į–Ĺ–Ķ —Ā—á–Ķ—ā–ĺ–≤.

–Ę—Ä–Ķ–Ī–ĺ–≤–į–Ĺ–ł–Ķ-–Ĺ–į–ļ–Ľ–į–ī–Ĺ–į—Ź

–Ě–į –ī–į–Ĺ–Ĺ–ĺ–ľ —ć—ā–į–Ņ–Ķ –Ĺ–į–ľ –Ĺ–Ķ–ĺ–Ī—Ö–ĺ–ī–ł–ľ–ĺ —Ā–Ņ–ł—Ā–į—ā—Ć –ľ–į—ā–Ķ—Ä–ł–į–Ľ—č –≤ –Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī—Ā—ā–≤–ĺ. –°–Ņ–ł—ą–Ķ–ľ —ā–Ķ –ī–ĺ—Ā–ļ–ł, –ļ–ĺ—ā–ĺ—Ä—č–Ķ –ľ—č –ļ—É–Ņ–ł–Ľ–ł –≤ –Ĺ–į—ą–Ķ–ľ –Ņ—Ä–ł–ľ–Ķ—Ä–Ķ —Ä–į–Ĺ–Ķ–Ķ.

–ü–Ķ—Ä–≤—č–ľ –ī–Ķ–Ľ–ĺ–ľ –Ĺ—É–∂–Ĺ–ĺ –ĺ—ā—Ä–į–∑–ł—ā—Ć –≤—č–Ņ—É—Ā–ļ –≥–ĺ—ā–ĺ–≤–ĺ–Ļ –Ņ—Ä–ĺ–ī—É–ļ—Ü–ł–ł –ĺ—ā—á–Ķ—ā–ĺ–ľ –Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī—Ā—ā–≤–į –∑–į —Ā–ľ–Ķ–Ĺ—É. –ü—Ä–Ķ–ī–Ņ–ĺ–Ľ–ĺ–∂–ł–ľ, —á—ā–ĺ –ł–∑ –ī–Ķ—Ā—Ź—ā–ł —Ā–Ņ–ł—Ā–į–Ĺ–Ĺ—č—Ö –ī–ĺ—Ā–ĺ–ļ –ľ—č –Ņ—Ä–ĺ–ł–∑–≤–Ķ–Ľ–ł –ī–Ķ—Ā—Ź—ā—Ć –Ņ–ĺ–ī–ī–ĺ–Ĺ–ĺ–≤.

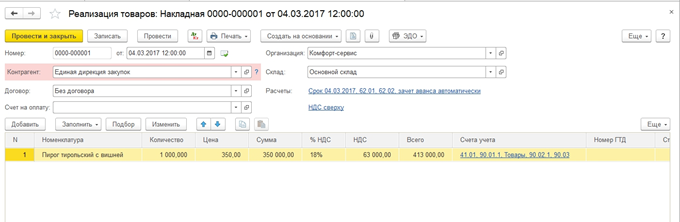

–Ē–Ľ—Ź –ĺ—ā—Ä–į–∂–Ķ–Ĺ–ł—Ź —Ą–į–ļ—ā–į –Ņ—Ä–ĺ–ī–į–∂–ł –Ĺ–į—ą–ł—Ö –Ņ–ĺ–ī–ī–ĺ–Ĺ–ĺ–≤ –≤ 1–° –≤–ĺ—Ā–Ņ–ĺ–Ľ—Ć–∑—É–Ķ–ľ—Ā—Ź –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā–ĺ–ľ ¬ę–†–Ķ–į–Ľ–ł–∑–į—Ü–ł—Ź (–į–ļ—ā—č, –Ĺ–į–ļ–Ľ–į–ī–Ĺ—č–Ķ)¬Ľ. –¶–Ķ–Ĺ–į –Ņ–ĺ–ī–ī–ĺ–Ĺ–į –Ī—É–ī–Ķ—ā —Ā–ĺ—Ā—ā–į–≤–Ľ—Ź—ā—Ć 150 —Ä—É–Ī–Ľ–Ķ–Ļ. –ü—Ä–ĺ–ī–į–ī–ł–ľ –ł—Ö –≤—Ā–Ķ.

–ź–ľ–ĺ—Ä—ā–ł–∑–į—Ü–ł—Ź

–ü–ĺ —Ā—Ą–ĺ—Ä–ľ–ł—Ä–ĺ–≤–į–≤—ą–ł–ľ—Ā—Ź –ī–≤–ł–∂–Ķ–Ĺ–ł—Ź–ľ –≤–ł–ī–Ĺ–ĺ, —á—ā–ĺ –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ–į —É—á–Ľ–į –į–ľ–ĺ—Ä—ā–ł–∑–į—Ü–ł–ĺ–Ĺ–Ĺ—É—é –Ņ—Ä–Ķ–ľ–ł—é, –ļ–ĺ—ā–ĺ—Ä–į—Ź —Ā–ĺ—Ā—ā–į–≤–Ľ—Ź–Ķ—ā 105 —ā—č—Ā—Ź—á —Ä—É–Ī–Ľ–Ķ–Ļ –∑–į —ā–ĺ–ļ–į—Ä–Ĺ—č–Ļ —Ā—ā–į–Ĺ–ĺ–ļ.

–ü—Ä–ĺ–≤–Ķ—Ä–ł—ā—Ć –Ņ—Ä–į–≤–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ć –ī–į–Ĺ–Ĺ—č—Ö, –ĺ—ā—Ä–į–∂–Ķ–Ĺ–Ĺ—č—Ö –≤ —É—á–Ķ—ā–Ķ –ł –Ņ—Ä–ł–Ĺ–ł–ľ–į—é—Č–ł—Ö —É—á–į—Ā—ā–ł–Ķ –Ņ—Ä–ł —Ä–į—Ā—á–Ķ—ā–Ķ –ī–į–Ĺ–Ĺ–ĺ–≥–ĺ –Ĺ–į–Ľ–ĺ–≥–į –ľ–ĺ–∂–Ĺ–ĺ –≤ –ĺ—ā—á–Ķ—ā–Ķ ¬ę–ź–Ĺ–į–Ľ–ł–∑ —Ā–ĺ—Ā—ā–ĺ—Ź–Ĺ–ł—Ź –Ĺ–į–Ľ–ĺ–≥–ĺ–≤–ĺ–≥–ĺ —É—á–Ķ—ā–į –Ņ–ĺ –Ĺ–į–Ľ–ĺ–≥—É –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—ƬĽ. –í —ą–į–Ņ–ļ–Ķ –ĺ—ā—á–Ķ—ā–į —É–ļ–į–∂–Ķ–ľ –Ņ–Ķ—Ä–ł–ĺ–ī ‚Äď –į–≤–≥—É—Ā—ā 2017 –≥–ĺ–ī–į.

–ü—Ä–ł –Ĺ–į–∂–į—ā–ł–ł –Ĺ–į –ļ–į–∂–ī—č–Ļ –ł–∑ —Ä–į–∑–ī–Ķ–Ľ–ĺ–≤ –ī–į–Ĺ–Ĺ–ĺ–≥–ĺ –ĺ—ā—á–Ķ—ā–į –ľ–ĺ–∂–Ĺ–ĺ —É–≤–ł–ī–Ķ—ā—Ć –Ī–ĺ–Ľ–Ķ–Ķ –Ņ–ĺ–ī—Ä–ĺ–Ī–Ĺ—č–Ķ —Ä–į—Ā—á–Ķ—ā—č.

–Ě–į–Ľ–ĺ–≥ –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć –≤ 1–° 8.3: –Ĺ–į—á–ł—Ā–Ľ–Ķ–Ĺ–ł–Ķ, –Ņ—Ä–ł–ľ–Ķ—Ä—č –Ņ—Ä–ĺ–≤–ĺ–ī–ĺ–ļ

–í —Ā–ĺ–ĺ—ā–≤–Ķ—ā—Ā—ā–≤–ł–ł —Ā –ī–Ķ–Ļ—Ā—ā–≤—É—é—Č–ł–ľ –∑–į–ļ–ĺ–Ĺ–ĺ–ī–į—ā–Ķ–Ľ—Ć—Ā—ā–≤–ĺ–ľ –≤—Ā–Ķ –ļ–ĺ–ľ–Ņ–į–Ĺ–ł–ł –ī–ĺ–Ľ–∂–Ĺ—č –≤–Ķ—Ā—ā–ł –Ď–£ –ł –Ě–£ –≤ —Ā–ĺ–ĺ—ā–≤–Ķ—ā—Ā—ā–≤–ł–ł —Ā –ü–Ď–£ 18/02. –ė—Ā–ļ–Ľ—é—á–Ķ–Ĺ–ł–Ķ —Ā–ĺ—Ā—ā–į–≤–Ľ—Ź–Ķ—ā —ā–ĺ–Ľ—Ć–ļ–ĺ –ľ–į–Ľ—č–Ļ –Ī–ł–∑–Ĺ–Ķ—Ā.

–ü—Ä–Ķ–ī–≤–į—Ä–ł—ā–Ķ–Ľ—Ć–Ĺ–į—Ź –Ĺ–į—Ā—ā—Ä–ĺ–Ļ–ļ–į –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ—č

–í –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ–Ķ 1–° 8.3 –Ď—É—Ö–≥–į–Ľ—ā–Ķ—Ä–ł—Ź 3.0 –Ĺ–į–Ľ–ĺ–≥ –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć —Ä–į—Ā—Ā—á–ł—ā—č–≤–į–Ķ—ā—Ā—Ź –Ņ–ĺ–Ľ–Ĺ–ĺ—Ā—ā—Ć—é –į–≤—ā–ĺ–ľ–į—ā–ł—á–Ķ—Ā–ļ–ł. –Ē–Ľ—Ź –Ķ–≥–ĺ –Ņ—Ä–į–≤–ł–Ľ—Ć–Ĺ–ĺ–≥–ĺ —Ä–į—Ā—á–Ķ—ā–į –Ĺ–Ķ–ĺ–Ī—Ö–ĺ–ī–ł–ľ–ĺ –Ņ—Ä–ĺ–ł–∑–≤–Ķ—Ā—ā–ł —Ä—Ź–ī –Ņ—Ä–Ķ–ī–≤–į—Ä–ł—ā–Ķ–Ľ—Ć–Ĺ—č—Ö –Ĺ–į—Ā—ā—Ä–ĺ–Ķ–ļ.

–ü–Ķ—Ä–Ķ–Ļ–ī–ł—ā–Ķ –≤ —Ä–į–∑–ī–Ķ–Ľ ¬ę–ď–Ľ–į–≤–Ĺ–ĺ–Ķ¬Ľ ‚ÄĒ ¬ę–£—á–Ķ—ā–Ĺ–į—Ź –Ņ–ĺ–Ľ–ł—ā–ł–ļ–į¬Ľ. –í –ĺ—ā–ļ—Ä—č–≤—ą–Ķ–ľ—Ā—Ź –ĺ–ļ–Ĺ–Ķ —É—Ā—ā–į–Ĺ–ĺ–≤–ł—ā–Ķ —Ą–Ľ–į–≥ –Ĺ–į –Ņ—É–Ĺ–ļ—ā–Ķ ¬ę–ü—Ä–ł–ľ–Ķ–Ĺ—Ź–Ķ—ā—Ā—Ź –ü–Ď–£ 18 ¬ę–£—á–Ķ—ā —Ä–į—Ā—á–Ķ—ā–ĺ–≤ –Ņ–ĺ –Ĺ–į–Ľ–ĺ–≥—É –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć –ĺ—Ä–≥–į–Ĺ–ł–∑–į—Ü–ł–Ļ¬Ľ.

–ü–Ķ—Ä–≤–ł—á–Ĺ—č–Ķ –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā—č –≤ 1–° –ī–Ľ—Ź –Ĺ–į—á–ł—Ā–Ľ–Ķ–Ĺ–ł—Ź –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć

–ě—ā—Ä–į–∑–ł–ľ –≤ 1–° –Ņ–ĺ—Ā—ā—É–Ņ–Ľ–Ķ–Ĺ–ł–Ķ –ł –Ņ—Ä–ł–Ĺ—Ź—ā–ł–Ķ –ļ —É—á–Ķ—ā—É —ā–ĺ–ļ–į—Ä–Ĺ–ĺ–≥–ĺ —Ā—ā–į–Ĺ–ļ–į. –í –Ĺ–ĺ–≤—č—Ö –≤–Ķ—Ä—Ā–ł—Ź—Ö —Ä–Ķ–Ľ–ł–∑–į 1–°:–Ď—É—Ö–≥–į–Ľ—ā–Ķ—Ä–ł—Ź 3.0 —ć—ā–ĺ –ľ–ĺ–∂–Ĺ–ĺ —Ā–ī–Ķ–Ľ–į—ā—Ć –ĺ–ī–Ĺ–ł–ľ –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā–ĺ–ľ. –ě–Ĺ —Ä–į—Ā–Ņ–ĺ–Ľ–į–≥–į–Ķ—ā—Ā—Ź –≤ —Ä–į–∑–ī–Ķ–Ľ–Ķ ¬ę–ě–° –ł –Ě–ú–ź¬Ľ ‚ÄĒ ¬ę–ü–ĺ—Ā—ā—É–Ņ–Ľ–Ķ–Ĺ–ł–Ķ –ĺ—Ā–Ĺ–ĺ–≤–Ĺ—č—Ö —Ā—Ä–Ķ–ī—Ā—ā–≤¬Ľ.

–†–į—Ā—á–Ķ—ā –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć

–ė–∑ —ć—ā–ĺ–Ļ –∂–Ķ –ĺ–Ī—Ä–į–Ī–ĺ—ā–ļ–Ķ –ľ–ĺ–∂–Ĺ–ĺ —Ā—Ą–ĺ—Ä–ľ–ł—Ä–ĺ–≤–į—ā—Ć —Ā–Ņ—Ä–į–≤–ļ—É ‚Äď —Ä–į—Ā—á–Ķ—ā ¬ę–†–į—Ā—á–Ķ—ā –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—ƬĽ. –í –Ĺ–Ķ–Ļ –Ī—É–ī—É—ā –ĺ—ā–ĺ–Ī—Ä–į–∂–į—ā—Ć—Ā—Ź –Ĺ–Ķ —ā–ĺ–Ľ—Ć–ļ–ĺ —Ą–ł–Ĺ–į–Ĺ—Ā–ĺ–≤—č–Ļ —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā –ī–Ķ—Ź—ā–Ķ–Ľ—Ć–Ĺ–ĺ—Ā—ā–ł –ĺ—Ä–≥–į–Ĺ–ł–∑–į—Ü–ł–ł, –Ĺ–ĺ –ł –Ĺ–į–Ľ–ĺ–≥ –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć –∑–į —ā–Ķ–ļ—É—Č–ł–Ļ –ľ–Ķ—Ā—Ź—Ü, –≥–ĺ–ī –ł –∑–į –Ņ—Ä–ĺ—ą–Ľ—č–Ķ –ľ–Ķ—Ā—Ź—Ü—č —ā–Ķ–ļ—É—Č–Ķ–≥–ĺ –≥–ĺ–ī–į.

–ü—Ä–ĺ–≤–Ķ—Ä–ļ–į –ī–į–Ĺ–Ĺ—č—Ö

–Ě–į–Ľ–ĺ–≥ –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć –≤ 1–° 8.3

–Ē–į–Ĺ–Ĺ—č–Ļ –ĺ–Ī–∑–ĺ—Ä –Ņ–ĺ—Ā–≤—Ź—Č–Ķ–Ĺ –Ņ–ĺ—Ä—Ź–ī–ļ—É —Ä–į—Ā—á–Ķ—ā–į –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć –ł –∑–į–Ņ–ĺ–Ľ–Ĺ–Ķ–Ĺ–ł—Ź —Ā–ĺ–ĺ—ā–≤–Ķ—ā—Ā—ā–≤—É—é—Č–Ķ–Ļ –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł–ł –≤ 1–° 8.3, –ļ–ĺ–Ĺ—Ą–ł–≥—É—Ä–į—Ü–ł–ł ¬ę1–°:–Ď—É—Ö–≥–į–Ľ—ā–Ķ—Ä–ł–ł –Ņ—Ä–Ķ–ī–Ņ—Ä–ł—Ź—ā–ł—Ź¬Ľ. –ü—Ä–Ķ–ī–Ņ–ĺ–Ľ–į–≥–į–Ķ—ā—Ā—Ź, —á—ā–ĺ —á–ł—ā–į—ā–Ķ–Ľ—Ć —É–∂–Ķ –∑–Ĺ–į–ļ–ĺ–ľ —Ā –Ņ—Ä–ł–Ĺ—Ü–ł–Ņ–į–ľ–ł –ü–Ď–£ 18/02. –ě—Ö–≤–į—ā–ł—ā—Ć –≤ –ĺ–ī–Ĺ–ĺ–Ļ —Ā—ā–į—ā—Ć–Ķ –≤—Ā—é –≥–Ľ–į–≤—É 25 –Ě–ö –†–§ –Ĺ–Ķ–≤–ĺ–∑–ľ–ĺ–∂–Ĺ–ĺ, –ľ—č –ĺ—Ā—ā–į–Ĺ–ĺ–≤–ł–ľ—Ā—Ź –Ĺ–į –ĺ—Ā–Ĺ–ĺ–≤–Ĺ—č—Ö –ľ–ĺ–ľ–Ķ–Ĺ—ā–į—Ö –ł —Ä–į—Ā—Ā–ľ–ĺ—ā—Ä–ł–ľ –į–Ľ–≥–ĺ—Ä–ł—ā–ľ –ī–Ķ–Ļ—Ā—ā–≤–ł–Ļ –Ņ–ĺ —Ä–į—Ā—á–Ķ—ā—É –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć, –Ņ—Ä–ł–ľ–Ķ–Ĺ—Ź—Ź –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ—É 1–°.

–Ē–Ķ–ļ–Ľ–į—Ä–į—Ü–ł—Ź –Ņ–ĺ –Ĺ–į–Ľ–ĺ–≥—É –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć –≤ 1–° –ĺ—ā—Ä–į–∂–į–Ķ—ā –ī–ĺ—Ö–ĺ–ī—č –ł —Ä–į—Ā—Ö–ĺ–ī—č, –Ņ—Ä–ł–Ĺ–ł–ľ–į–Ķ–ľ—č–Ķ –ī–Ľ—Ź —Ä–į—Ā—á–Ķ—ā–į –Ĺ–į–Ľ–ĺ–≥–ĺ–≤–ĺ–Ļ –Ī–į–∑—č –Ņ–ĺ –Ĺ–į–Ľ–ĺ–≥—É –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć. –ü–ĺ–ī—Ä–ĺ–Ī–Ĺ–ĺ –Ņ–ĺ—Ä—Ź–ī–ĺ–ļ –Ķ–Ķ –∑–į–Ņ–ĺ–Ľ–Ĺ–Ķ–Ĺ–ł—Ź –ł–∑–Ľ–ĺ–∂–Ķ–Ĺ –≤ –ü—Ä–ł–ļ–į–∑–Ķ –§–Ě–° –ú–ú–í-7-3/[email protected] –ĺ—ā 19.10.2016 –≥.

–Ě–į–Ľ–ĺ–≥–ĺ–≤—č–ľ –Ņ–Ķ—Ä–ł–ĺ–ī–ĺ–ľ –ī–Ľ—Ź –≤—Ā–Ķ—Ö –ļ–ĺ–ľ–Ņ–į–Ĺ–ł–Ļ —Ź–≤–Ľ—Ź–Ķ—ā—Ā—Ź –ļ–į–Ľ–Ķ–Ĺ–ī–į—Ä–Ĺ—č–Ļ –≥–ĺ–ī, –ļ—Ä–į–Ļ–Ĺ–ł–Ļ —Ā—Ä–ĺ–ļ —Ā–ī–į—á–ł –≥–ĺ–ī–ĺ–≤–ĺ–Ļ –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł–ł ‚Äď 28 –ľ–į—Ä—ā–į. –ē—Ā–Ľ–ł –Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł–Ļ –ī–Ķ–Ĺ—Ć —Ā–ī–į—á–ł –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł–ł –≤—č–Ņ–į–ī–Ķ—ā –Ĺ–į –≤—č—Ö–ĺ–ī–Ĺ–ĺ–Ļ –ī–Ķ–Ĺ—Ć, –ĺ–Ĺ –Ņ–Ķ—Ä–Ķ–Ĺ–ĺ—Ā–ł—ā—Ā—Ź –Ĺ–į –Ī–Ľ–ł–∂–į–Ļ—ą–ł–Ļ –Ņ–ĺ—Ā–Ľ–Ķ –Ĺ–Ķ–≥–ĺ —Ä–į–Ī–ĺ—á–ł–Ļ –ī–Ķ–Ĺ—Ć.

–ü–ĺ –ĺ—ā—á–Ķ—ā–Ĺ—č–ľ –Ņ–Ķ—Ä–ł–ĺ–ī–į–ľ –ł —É–Ņ–Ľ–į—ā–į–ľ –į–≤–į–Ĺ—Ā–ĺ–≤—č—Ö –Ņ–Ľ–į—ā–Ķ–∂–Ķ–Ļ –Ķ—Ā—ā—Ć –Ĺ—é–į–Ĺ—Ā—č:

–ě—Ä–≥–į–Ĺ–ł–∑–į—Ü–ł–ł —Ā –Ĺ–Ķ–Ī–ĺ–Ľ—Ć—ą–ł–ľ–ł –ĺ–Ī–ĺ—Ä–ĺ—ā–į–ľ–ł —Ā–ī–į—é—ā –≤ —ā–Ķ—á–Ķ–Ĺ–ł–Ķ –≥–ĺ–ī–į –ĺ—ā—á–Ķ—ā–Ĺ–ĺ—Ā—ā—Ć –Ņ–ĺ –ł—ā–ĺ–≥–į–ľ:

–í —ć—ā–ĺ –∂–Ķ –≤—Ä–Ķ–ľ—Ź —É–Ņ–Ľ–į—á–ł–≤–į—é—ā—Ā—Ź –Ņ–Ľ–į—ā–Ķ–∂–ł –Ņ–ĺ –Ĺ–į—á–ł—Ā–Ľ–Ķ–Ĺ–Ĺ–ĺ–Ļ –Ņ—Ä–ł–Ī—č–Ľ–ł, –ļ–ĺ—ā–ĺ—Ä—č–Ķ —Ā—á–ł—ā–į—é—ā—Ā—Ź –į–≤–į–Ĺ—Ā–ĺ–≤—č–ľ–ł, —ā.–ļ. –Ņ–ĺ–Ľ–Ĺ–ĺ—Ā—ā—Ć—é —Ā—É–ľ–ľ–į –Ĺ–į–Ľ–ĺ–≥–į –Ī—É–ī–Ķ—ā —Ā—Ą–ĺ—Ä–ľ–ł—Ä–ĺ–≤–į–Ĺ–į —ā–ĺ–Ľ—Ć–ļ–ĺ –Ņ–ĺ –ł—ā–ĺ–≥–į–ľ –≥–ĺ–ī–į. –ė–Ĺ–ĺ–≥–ī–į –≤–ĺ–∑–ľ–ĺ–∂–Ĺ—č —Ā–ł—ā—É–į—Ü–ł–ł, –ļ–ĺ–≥–ī–į —Ā—É–ľ–ľ–į —É–Ņ–Ľ–į—á–Ķ–Ĺ–Ĺ—č—Ö –≤ —ā–Ķ—á–Ķ–Ĺ–ł–Ķ –≥–ĺ–ī–į –į–≤–į–Ĺ—Ā–ĺ–≤—č—Ö –Ņ–Ľ–į—ā–Ķ–∂–Ķ–Ļ –Ņ—Ä–Ķ–≤—č—ą–į–Ķ—ā –Ĺ–į—á–ł—Ā–Ľ–Ķ–Ĺ–Ĺ—č–Ļ –Ņ–ĺ –ł—ā–ĺ–≥–į–ľ –≥–ĺ–ī–į –Ĺ–į–Ľ–ĺ–≥, —ā–ĺ–≥–ī–į —É –ĺ—Ä–≥–į–Ĺ–ł–∑–į—Ü–ł–ł –ĺ–Ī—Ä–į–∑—É–Ķ—ā—Ā—Ź –Ņ–Ķ—Ä–Ķ–Ņ–Ľ–į—ā–į –Ņ–ĺ –Ĺ–į–Ľ–ĺ–≥—É.

–ē—Ā–Ľ–ł —É –ĺ—Ä–≥–į–Ĺ–ł–∑–į—Ü–ł–ł –∑–į –Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł–Ķ 4 –ļ–≤–į—Ä—ā–į–Ľ–į –≤—č—Ä—É—á–ļ–į –≤ —Ā—Ä–Ķ–ī–Ĺ–Ķ–ľ –∑–į –ļ–≤–į—Ä—ā–į–Ľ —Ä–į–≤–Ĺ–į –ł–Ľ–ł –Ņ—Ä–Ķ–≤—č—ą–į–Ķ—ā 15 –ľ–Ľ–Ĺ.—Ä—É–Ī–Ľ–Ķ–Ļ, —ā–ĺ –ĺ–Ĺ–ł —É–Ņ–Ľ–į—á–ł–≤–į—é—ā –Ķ–∂–Ķ–ľ–Ķ—Ā—Ź—á–Ĺ–ĺ –ī–ĺ 28 —á–ł—Ā–Ľ–į –į–≤–į–Ĺ—Ā–ĺ–≤—č–Ķ –Ņ–Ľ–į—ā–Ķ–∂–ł –Ņ–ĺ –Ĺ–į–Ľ–ĺ–≥—É –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć, –ĺ–Ī—Ä–į–∑–ĺ–≤–į–Ĺ–Ĺ—č–Ķ —Ä–į—Ā—á–Ķ—ā–Ĺ—č–ľ –Ņ—É—ā–Ķ–ľ (–Ņ—Ä–ł–ľ–Ķ—Ä —Ä–į—Ā—á–Ķ—ā–į –Ī—É–ī–Ķ—ā –Ņ–ĺ–∑–∂–Ķ). –°—Ä–ĺ–ļ —Ā–ī–į—á–ł –ĺ—ā—á–Ķ—ā–Ĺ–ĺ—Ā—ā–ł –į–Ĺ–į–Ľ–ĺ–≥–ł—á–Ķ–Ĺ –Ņ—Ä–ł–≤–Ķ–ī–Ķ–Ĺ–Ĺ–ĺ–ľ—É –≤ –Ņ—Ä–Ķ–ī—č–ī—É—Č–Ķ–ľ –Ņ—É–Ĺ–ļ—ā–Ķ. –ē—Ā–Ľ–ł –Ņ–ĺ –ł—ā–ĺ–≥–į–ľ –ļ–≤–į—Ä—ā–į–Ľ–į —Ā—É–ľ–ľ–į –į–≤–į–Ĺ—Ā–ĺ–≤—č—Ö –Ņ–Ľ–į—ā–Ķ–∂–Ķ–Ļ –ĺ–ļ–į–∂–Ķ—ā—Ā—Ź –ľ–Ķ–Ĺ—Ć—ą–Ķ —Ā—É–ľ–ľ—č —Ą–į–ļ—ā–ł—á–Ķ—Ā–ļ–ł –Ĺ–į—á–ł—Ā–Ľ–Ķ–Ĺ–Ĺ–ĺ–≥–ĺ –Ĺ–į–Ľ–ĺ–≥–į, –ī–Ķ–Ľ—Ć—ā—É –Ĺ–į–ī–ĺ –Ī—É–ī–Ķ—ā –ī–ĺ–Ņ–Ľ–į—ā–ł—ā—Ć.

–Ě–Ķ –≤—Ā–Ķ–≥–ī–į –Ņ–ĺ—Ä—Ź–ī–ĺ–ļ, –ļ–ĺ–≥–ī–į –≤ —ā–Ķ—á–Ķ–Ĺ–ł–Ķ –ļ–į–∂–ī–ĺ–≥–ĺ –ľ–Ķ—Ā—Ź—Ü–į –Ĺ–į–ī–ĺ —É–Ņ–Ľ–į—á–ł–≤–į—ā—Ć –į–≤–į–Ĺ—Ā–ĺ–≤—č–Ļ –Ņ–Ľ–į—ā–Ķ–∂ –Ņ–ĺ –Ĺ–į–Ľ–ĺ–≥—É –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć, –≤—č–≥–ĺ–ī–Ķ–Ĺ –ī–Ľ—Ź –ĺ—Ä–≥–į–Ĺ–ł–∑–į—Ü–ł–ł. –Ď—č–≤–į—é—ā —Ā–ł—ā—É–į—Ü–ł–ł, –ļ–ĺ–≥–ī–į –Ņ—Ä–ł–Ī—č–Ľ–ł –Ĺ–Ķ—ā, –į –Ņ–Ľ–į—ā–ł—ā—Ć –į–≤–į–Ĺ—Ā—č –Ņ—Ä–ł—Ö–ĺ–ī–ł—ā—Ā—Ź. –í —ā–į–ļ–ĺ–ľ —Ā–Ľ—É—á–į–Ķ –ĺ—Ä–≥–į–Ĺ–ł–∑–į—Ü–ł—Ź –ľ–ĺ–∂–Ķ—ā –Ņ–Ķ—Ä–Ķ–Ļ—ā–ł –Ĺ–į –Ņ–ĺ—Ä—Ź–ī–ĺ–ļ —Ä–į—Ā—á–Ķ—ā–į –Ņ–ĺ —Ą–į–ļ—ā–ł—á–Ķ—Ā–ļ–ł –Ņ–ĺ–Ľ—É—á–Ķ–Ĺ–Ĺ–ĺ–Ļ –Ņ—Ä–ł–Ī—č–Ľ–ł: –Ņ–ĺ –ł—ā–ĺ–≥–į–ľ –ļ–į–∂–ī–ĺ–≥–ĺ –ľ–Ķ—Ā—Ź—Ü–į –Ĺ–į–ī–ĺ –Ī—É–ī–Ķ—ā —Ā–ī–į–≤–į—ā—Ć –ĺ—ā—á–Ķ—ā–Ĺ–ĺ—Ā—ā—Ć –≤ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—č–Ķ –ĺ—Ä–≥–į–Ĺ—č.

–Ē–Ľ—Ź –Ņ–Ķ—Ä–Ķ—Ö–ĺ–ī–į –Ĺ–į —ć—ā–ĺ—ā —Ä–Ķ–∂–ł–ľ —Ā–Ľ–Ķ–ī—É–Ķ—ā –Ņ–ĺ–ī–į—ā—Ć —Ā–ĺ–ĺ—ā–≤–Ķ—ā—Ā—ā–≤—É—é—Č–Ķ–Ķ –∑–į—Ź–≤–Ľ–Ķ–Ĺ–ł–Ķ –ī–ĺ –Ĺ–į—á–į–Ľ–į –ļ–į–Ľ–Ķ–Ĺ–ī–į—Ä–Ĺ–ĺ–≥–ĺ –≥–ĺ–ī–į, –∑–į—ā–Ķ–ľ –ī–ĺ –ĺ–ļ–ĺ–Ĺ—á–į–Ĺ–ł—Ź –Ĺ–į–Ľ–ĺ–≥–ĺ–≤–ĺ–≥–ĺ –Ņ–Ķ—Ä–ł–ĺ–ī–į –ľ–Ķ–Ĺ—Ź—ā—Ć —Ä–Ķ–∂–ł–ľ –Ī—É–ī–Ķ—ā –Ĺ–Ķ–Ľ—Ć–∑—Ź.

–Ě–į–Ľ–ĺ–≥ –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć –≤ 1–° 8.3. –ü–ĺ—ą–į–≥–ĺ–≤–į—Ź –ł–Ĺ—Ā—ā—Ä—É–ļ—Ü–ł—Ź

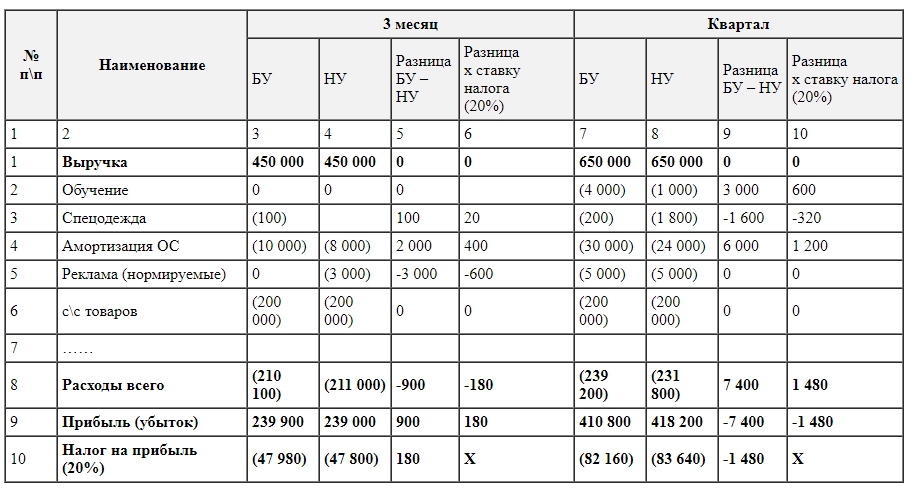

–†–į—Ā—Ā–ľ–ĺ—ā—Ä–ł–ľ –Ņ—Ä–ł–ľ–Ķ—Ä —Ä–į—Ā—á–Ķ—ā–į –Ĺ–į–Ľ–ĺ–≥–į –∑–į –ļ–≤–į—Ä—ā–į–Ľ. –ü–Ķ—Ä–≤—č–Ķ –ī–≤–į –ľ–Ķ—Ā—Ź—Ü–į –Ņ—Ä–ł–ľ–Ķ—Ä–į –Ņ–ĺ–ļ–į–∑—č–≤–į—é—ā –≤–į—Ä–ł–į–Ĺ—ā—č –Ņ–ĺ—Ā—ā–ĺ—Ź–Ĺ–Ĺ—č—Ö –ł –≤—Ä–Ķ–ľ–Ķ–Ĺ–Ĺ—č—Ö —Ä–į–∑–Ĺ–ł—Ü, –≤ —ā—Ä–Ķ—ā—Ć–Ķ–ľ –ľ–Ķ—Ā—Ź—Ü–Ķ –ī–ĺ–Ī–į–≤–ł–ľ –ĺ–Ņ–Ķ—Ä–į—Ü–ł—é –ļ—É–Ņ–Ľ–ł-–Ņ—Ä–ĺ–ī–į–∂–ł —ā–ĺ–≤–į—Ä–ĺ–≤.

–ö–į–ļ –Ĺ–į—á–ł—Ā–Ľ—Ź—ā—Ć –Ĺ–į–Ľ–ĺ–≥ –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć –≤ 1–°

–†–Ķ–į–Ľ–ł–∑—É–Ķ–ľ —Ä–į—Ā—Ā–ľ–ĺ—ā—Ä–Ķ–Ĺ–Ĺ—č–Ķ —ā–Ķ–ĺ—Ä–Ķ—ā–ł—á–Ķ—Ā–ļ–ł–Ķ —ą–į–≥–ł –Ĺ–į –Ņ—Ä–į–ļ—ā–ł–ļ–Ķ. –°–ľ–ĺ—ā—Ä–ł–ľ –Ĺ–į—Ā—ā—Ä–ĺ–Ļ–ļ–ł —É—á–Ķ—ā–Ĺ–ĺ–Ļ –Ņ–ĺ–Ľ–ł—ā–ł–ļ–ł. –Ē–ĺ–Ľ–∂–Ķ–Ĺ –Ī—č—ā—Ć —É—Ā—ā–į–Ĺ–ĺ–≤–Ľ–Ķ–Ĺ –Ņ–į—Ä–į–ľ–Ķ—ā—Ä, —á—ā–ĺ –Ņ—Ä–ł–ľ–Ķ–Ĺ—Ź–Ķ–ľ –≤–ĺ—Ā–Ķ–ľ–Ĺ–į–ī—Ü–į—ā–ĺ–Ķ –ü–Ď–£.

–Ē–ĺ–Ņ–ĺ–Ľ–Ĺ–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ –Ķ—Ā—ā—Ć –Ĺ–į—Ā—ā—Ä–ĺ–Ļ–ļ–ł –ī–Ľ—Ź —Ä–į—Ā—á–Ķ—ā–į –≤ 1–° –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć.

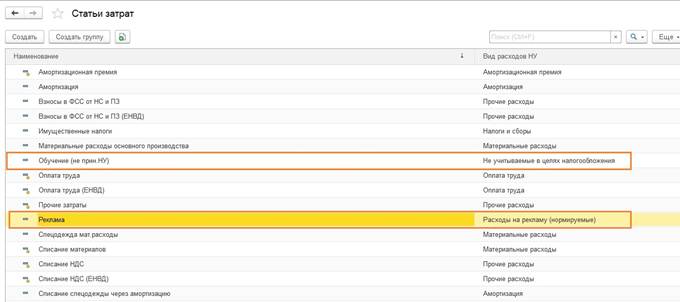

–í —Ā–Ņ—Ä–į–≤–ĺ—á–Ĺ–ł–ļ–Ķ —Ā—ā–į—ā–Ķ–Ļ –∑–į—ā—Ä–į—ā –ī–ĺ–Ī–į–≤–ł–ľ –ī–≤–į –Ņ—É–Ĺ–ļ—ā–į ‚Äď –ě–Ī—É—á–Ķ–Ĺ–ł–Ķ (–Ĺ–Ķ –Ņ—Ä–ł–Ĺ. –Ě–£) –ł –†–Ķ–ļ–Ľ–į–ľ–į.

–í –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā–Ķ –ü—Ä–ł–Ĺ—Ź—ā–ł–Ķ –ļ —É—á–Ķ—ā—É –ě–° –∑–į–Ņ–ĺ–Ľ–Ĺ–ł–ľ –≤–ļ–Ľ–į–ī–ļ–ł –Ņ–ĺ –Ī—É—Ö–≥–į–Ľ—ā–Ķ—Ä—Ā–ļ–ĺ–ľ—É –ł –Ĺ–į–Ľ–ĺ–≥–ĺ–≤–ĺ–ľ—É —É—á–Ķ—ā—É.

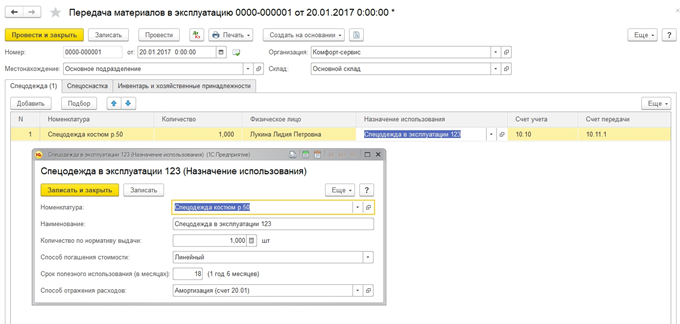

–í –Ĺ–į—ą–Ķ–ľ –Ņ—Ä–ł–ľ–Ķ—Ä–Ķ —Ā—Ä–ĺ–ļ –ł—Ā–Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į–Ĺ–ł—Ź –Ī—É–ī–Ķ—ā —Ä–į–∑–Ĺ—č–ľ.

–ü—Ä–ł –Ņ–Ķ—Ä–Ķ–ī–į—á–Ķ —Ā–Ņ–Ķ—Ü–ĺ–ī–Ķ–∂–ī—č –≤ —ć–ļ—Ā–Ņ–Ľ—É–į—ā–į—Ü–ł—é —É–ļ–į–∂–Ķ–ľ —Ā–Ņ–ĺ—Ā–ĺ–Ī –ĺ—ā—Ä–į–∂–Ķ–Ĺ–ł—Ź –į–ľ–ĺ—Ä—ā–ł–∑–į—Ü–ł–ł –≤ –Ď–£.

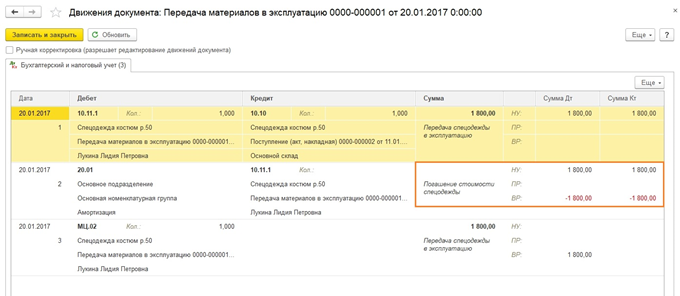

–°–ľ–ĺ—ā—Ä–ł–ľ –Ņ—Ä–ĺ–≤–ĺ–ī–ļ–ł. –ü–ĺ—Ź–≤–ł–Ľ–ł—Ā—Ć –≤—Ä–Ķ–ľ–Ķ–Ĺ–Ĺ—č–Ķ —Ä–į–∑–Ĺ–ł—Ü—č.

–ü—Ä–ĺ–≤–ĺ–ī–ł–ľ –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā –Ņ–ĺ —É—Ā–Ľ—É–≥–į–ľ —Ä–Ķ–ļ–Ľ–į–ľ—č.

–ü–ĺ–ļ–į –Ņ—Ä–ĺ–≤–ĺ–ī–ļ–ł –≤ –Ď–£ –ł –Ě–£ —Ā–ĺ–≤–Ņ–į–ī–į—é—ā. –Ě–ĺ, –Ņ–ĺ—Ā–ļ–ĺ–Ľ—Ć–ļ—É —ā–ł–Ņ —Ä–į—Ā—Ö–ĺ–ī–ĺ–≤ —É–ļ–į–∑—č–≤–į–Ķ—ā –Ĺ–į –Ĺ–ĺ—Ä–ľ–ł—Ä—É–Ķ–ľ—č–Ķ —Ä–Ķ–ļ–Ľ–į–ľ–Ĺ—č–Ķ —Ä–į—Ā—Ö–ĺ–ī—č, —ā–ĺ –Ņ—Ä–ł –≤—č–Ņ–ĺ–Ľ–Ĺ–Ķ–Ĺ–ł–ł —Ä–Ķ–≥–Ľ–į–ľ–Ķ–Ĺ—ā–Ĺ–ĺ–Ļ –ĺ–Ņ–Ķ—Ä–į—Ü–ł–ł –Ņ–ĺ –∑–į–ļ—Ä—č—ā–ł—é –ľ–Ķ—Ā—Ź—Ü–į –≤ –Ě–£ –≤ —Ä–į—Ā—Ö–ĺ–ī—č –Ī—É–ī–Ķ—ā —Ā–Ņ–ł—Ā–į–Ĺ–į —Ā—É–ľ–ľ–į, –Ĺ–Ķ –Ņ—Ä–Ķ–≤—č—ą–į—é—Č–į—Ź 1% –ĺ—ā –≤—č—Ä—É—á–ļ–ł.

–§–ĺ—Ä–ľ–ł—Ä—É–Ķ–ľ –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā –Ņ–ĺ—Ā—ā—É–Ņ–Ľ–Ķ–Ĺ–ł—Ź —É—Ā–Ľ—É–≥ –Ņ–ĺ –ĺ–Ī—É—á–Ķ–Ĺ–ł—é.

–ě–Ĺ —Ā–ĺ–ī–Ķ—Ä–∂–ł—ā –Ĺ–Ķ –Ņ—Ä–ł–Ĺ–ł–ľ–į–Ķ–ľ—č–Ķ —Ä–į—Ā—Ö–ĺ–ī—č, –ļ–ĺ—ā–ĺ—Ä—č–Ķ –ĺ–Ī—Ä–į–∑—É—é—ā –Ņ–ĺ—Ā—ā–ĺ—Ź–Ĺ–Ĺ—č–Ķ —Ä–į–∑–Ĺ–ł—Ü—č.

–ü–ĺ–ļ–į–∂–Ķ–ľ –Ņ—Ä–ĺ–≤–ĺ–ī–ļ–ł –Ņ–ĺ –≤—č—Ä—É—á–ļ–Ķ. –ö–į–∂–ī—č–Ļ –ľ–Ķ—Ā—Ź—Ü –≤ —ā–Ķ—á–Ķ–Ĺ–ł–Ķ –ļ–≤–į—Ä—ā–į–Ľ–į —ć—ā–ĺ –Ī—É–ī—É—ā —É—Ā–Ľ—É–≥–ł.

–í –ľ–į—Ä—ā–Ķ –ī–ĺ–Ņ–ĺ–Ľ–Ĺ–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ —Ä–Ķ–į–Ľ–ł–∑–į—Ü–ł–ł —ā–ĺ–≤–į—Ä–ĺ–≤.

–°–ľ–ĺ—ā—Ä–ł–ľ –ě–°–í –∑–į —Ź–Ĺ–≤–į—Ä—Ć. –ě–Ī—Ä–į—ā–ł—ā–Ķ –≤–Ĺ–ł–ľ–į–Ĺ–ł–Ķ –Ĺ–į —Ä–į–∑–Ĺ–ł—Ü—É –≤ –Ě–£ –ł –Ď–£ —Ā–ĺ–≥–Ľ–į—Ā–Ĺ–ĺ –Ĺ–į—ą–Ķ–ľ—É –Ņ—Ä–ł–ľ–Ķ—Ä—É. –Ě–į —Ā—á.26 –≤ –Ě–£ –ĺ—Ā—ā–į–Ľ–ł—Ā—Ć –Ĺ–Ķ–∑–į–ļ—Ä—č—ā—č–ľ–ł —Ä–į—Ā—Ö–ĺ–ī—č –Ņ–ĺ —Ä–Ķ–ļ–Ľ–į–ľ–Ķ. –í —Ź–Ĺ–≤–į—Ä–Ķ –ľ–ĺ–∂–Ĺ–ĺ —Ā–Ņ–ł—Ā–į—ā—Ć —ā–ĺ–Ľ—Ć–ļ–ĺ 1 —ā—č—Ā.—Ä—É–Ī. –Ě–ĺ –Ķ—Ā–Ľ–ł –≤ —Ā–Ľ–Ķ–ī—É—é—Č–Ķ–ľ –ľ–Ķ—Ā—Ź—Ü–Ķ –Ī—É–ī–Ķ—ā –≤—č—Ä—É—á–ļ–į, –ľ–ĺ–∂–Ĺ–ĺ –Ī—É–ī–Ķ—ā —Ā–Ņ–ł—Ā–į—ā—Ć –ī–ĺ–Ņ–ĺ–Ľ–Ĺ–ł—ā–Ķ–Ľ—Ć–Ĺ—É—é —Ā—É–ľ–ľ—É. –Ě–į —Ā—á–Ķ—ā–Ķ 99.02.1 —Ā—É–ľ–ľ–į —É—Ā–Ľ–ĺ–≤–Ĺ–ĺ–≥–ĺ —Ä–į—Ā—Ö–ĺ–ī–į –Ņ–ĺ –Ĺ–į–Ľ–ĺ–≥—É –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć. –í—Ä–Ķ–ľ–Ķ–Ĺ–Ĺ—č–Ķ —Ä–į–∑–Ĺ–ł—Ü—č –Ņ–ĺ–≤–Ľ–ł—Ź–Ľ–ł –Ĺ–į –Ņ—Ä–ĺ–≤–ĺ–ī–ļ–ł –Ņ–ĺ —Ā—á. 09 –ł 77. –ü–ĺ—Ā—ā–ĺ—Ź–Ĺ–Ĺ–į—Ź —Ä–į–∑–Ĺ–ł—Ü–į –ĺ—ā—Ä–į–∑–ł–Ľ–į—Ā—Ć –Ĺ–į —Ā—á–Ķ—ā–Ķ 99.02.3, —ā—É–ī–į –∂–Ķ –ī–ĺ–Ī–į–≤–ł–Ľ–į—Ā—Ć —Ä–į–∑–Ĺ–ł—Ü–į –Ņ–ĺ —Ä–Ķ–ļ–Ľ–į–ľ–Ķ. –Ě–į —Ā—á–Ķ—ā–Ķ 68.04.1 –ł—ā–ĺ–≥–ĺ–≤–į—Ź —Ā—É–ľ–ľ–į –ļ —É–Ņ–Ľ–į—ā–Ķ –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć.

–†–į—Ā—Ā–ľ–ĺ—ā—Ä–ł–ľ –ļ–į—Ä—ā–ĺ—á–ļ—É —Ā—á–Ķ—ā–į 68.04.2, –Ĺ–į –ļ–ĺ—ā–ĺ—Ä–ĺ–ľ –ĺ—ā—Ä–į–∂–į–Ķ—ā—Ā—Ź –Ĺ–į—á–ł—Ā–Ľ–Ķ–Ĺ–ł–Ķ –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć. –≠—ā–ĺ —ā–ĺ—ā —Ä–Ķ–ī–ļ–ł–Ļ —Ā–Ľ—É—á–į–Ļ, –ļ–ĺ–≥–ī–į —Ä–į—Ā—Ā–ľ–į—ā—Ä–ł–≤–į—ā—Ć –ĺ—ā—á–Ķ—ā –Ľ–ĺ–≥–ł—á–Ĺ–Ķ–Ķ —Ā –ļ–ĺ–Ĺ—Ü–į –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā–į. –Ę–ĺ–≥–ī–į –ļ —É—Ā–Ľ–ĺ–≤–Ĺ–ĺ–ľ—É —Ä–į—Ā—Ö–ĺ–ī—É –Ņ–ĺ –Ĺ–į–Ľ–ĺ–≥—É –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć –ī–ĺ–Ī–į–≤–Ľ—Ź—é—ā—Ā—Ź —Ā—É–ľ–ľ—č, –ĺ–Ī—Ä–į–∑–ĺ–≤–į–Ĺ–Ĺ—č–Ķ –ĺ—ā –≤–Ľ–ł—Ź–Ĺ–ł—Ź –Ņ–ĺ—Ā—ā–ĺ—Ź–Ĺ–Ĺ—č—Ö –ł –≤—Ä–Ķ–ľ–Ķ–Ĺ–Ĺ—č—Ö —Ä–į–∑–Ĺ–ł—Ü. –ė—ā–ĺ–≥–ĺ–≤–į—Ź —Ā—É–ľ–ľ–į –Ĺ–į–Ľ–ĺ–≥–į –Ņ–Ķ—Ä–Ķ–Ĺ–ĺ—Ā–ł—ā—Ā—Ź –Ĺ–į —Ā—á–Ķ—ā —Ä–į—Ā—á–Ķ—ā–ĺ–≤ —Ā –Ī—é–ī–∂–Ķ—ā–ĺ–ľ —Ā —Ä–į–∑–ī–Ķ–Ľ–Ķ–Ĺ–ł–Ķ–ľ –Ĺ–į —Ą–Ķ–ī–Ķ—Ä–į–Ľ—Ć–Ĺ—č–Ķ –ł —Ä–Ķ–≥–ł–ĺ–Ĺ–į–Ľ—Ć–Ĺ—č–Ķ –Ņ–Ľ–į—ā–Ķ–∂–ł.

–ó–į –≤—ā–ĺ—Ä–ĺ–Ļ –ľ–Ķ—Ā—Ź—Ü –ļ —É–∂–Ķ –∑–Ĺ–į–ļ–ĺ–ľ—č–ľ –ĺ–Ī–ĺ—Ä–ĺ—ā–į–ľ –ī–ĺ–Ī–į–≤–Ľ—Ź—é—ā—Ā—Ź –ĺ–Ņ–Ķ—Ä–į—Ü–ł–ł –Ņ–ĺ —Ā–Ņ–ł—Ā–į–Ĺ–ł—é –į–ľ–ĺ—Ä—ā–ł–∑–į—Ü–ł–ł –≤ –Ď–£ –Ņ–ĺ —Ā–Ņ–Ķ—Ü–ĺ–ī–Ķ–∂–ī–Ķ –ł —É–ľ–Ķ–Ĺ—Ć—ą–Ķ–Ĺ–ł—é –ü–Ě–ě. –Ē–ĺ–Ņ–ĺ–Ľ–Ĺ–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ —Ā–Ņ–ł—Ā—č–≤–į—é—ā—Ā—Ź –≤ –Ě–£ –∑–į—ā—Ä–į—ā—č –Ĺ–į —Ä–Ķ–ļ–Ľ–į–ľ—É, –≤ —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā–Ķ —á–Ķ–≥–ĺ —Ā—É–ľ–ľ–į –Ņ–ĺ —Ā—á. 99.02.3 —É–ľ–Ķ–Ĺ—Ć—ą–į–Ķ—ā—Ā—Ź.

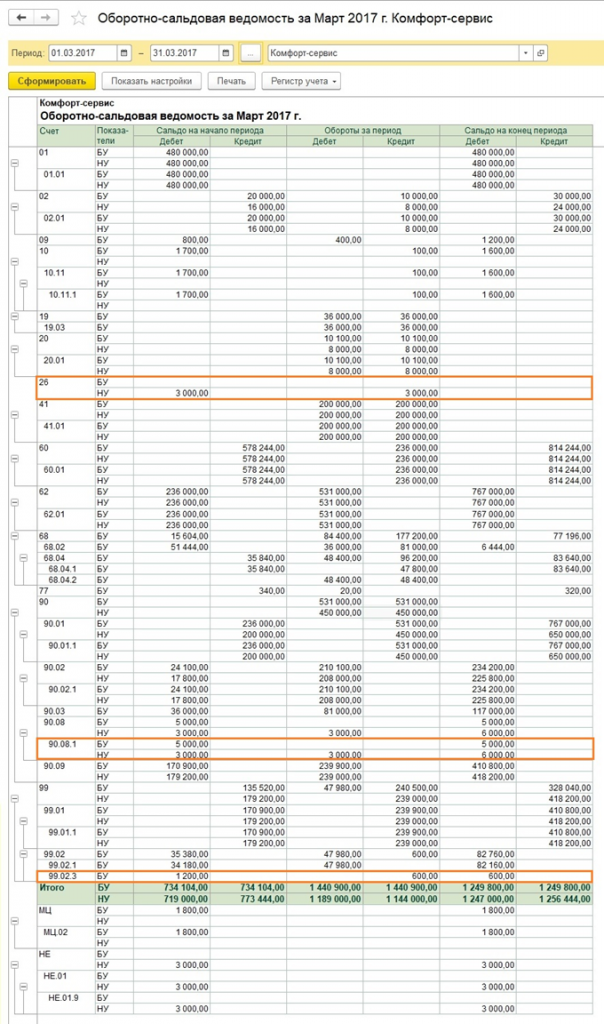

–ě–Ī–ĺ—Ä–ĺ—ā—č –≤ –ľ–į—Ä—ā–Ķ –Ĺ–Ķ –ī–ĺ–Ľ–∂–Ĺ—č –≤—č–∑—č–≤–į—ā—Ć –≤–ĺ–Ņ—Ä–ĺ—Ā–ĺ–≤.

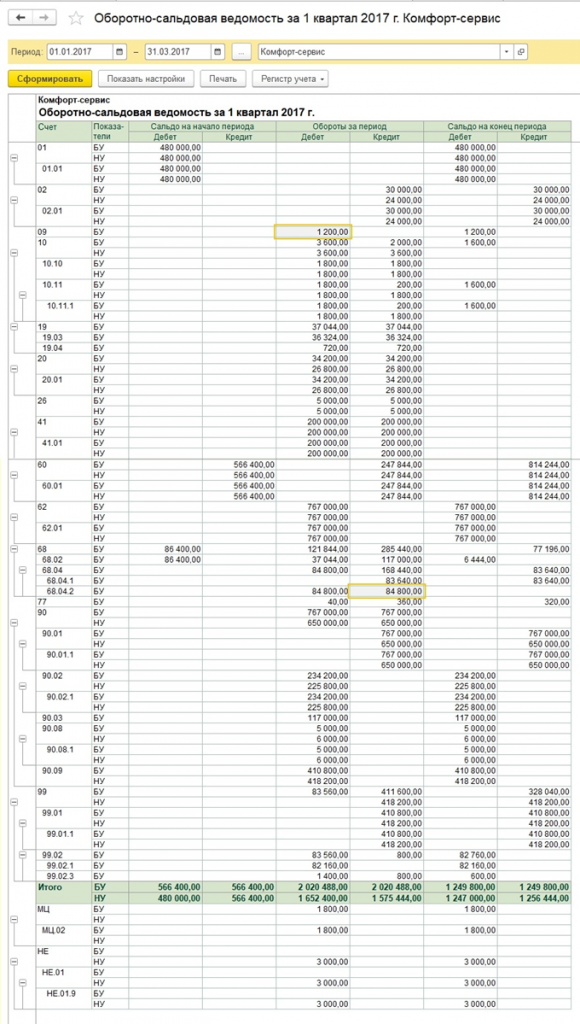

–Ę–Ķ–Ņ–Ķ—Ä—Ć –ł—ā–ĺ–≥–ĺ–≤—č–Ķ –ī–į–Ĺ–Ĺ—č–Ķ –∑–į –ļ–≤–į—Ä—ā–į–Ľ, –ĺ–Ĺ–ł —Ā–ĺ–ĺ—ā–≤–Ķ—ā—Ā—ā–≤—É—é—ā –Ĺ–į—ą–Ķ–ľ—É —Ä–į—Ā—á–Ķ—ā—É –≤ –Ņ—Ä–ł–ľ–Ķ—Ä–Ķ.

–Ē–Ľ—Ź —Ą–ĺ—Ä–ľ–ł—Ä–ĺ–≤–į–Ĺ–ł—Ź –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł–ł –≤ –ľ–Ķ–Ĺ—é –ě—ā—á–Ķ—ā—č –≤—č–Ī–ł—Ä–į–Ķ–ľ ¬ę–†–Ķ–≥–Ľ–į–ľ–Ķ–Ĺ—ā–ł—Ä–ĺ–≤–į–Ĺ–Ĺ—č–Ķ –ĺ—ā—á–Ķ—ā—謼.

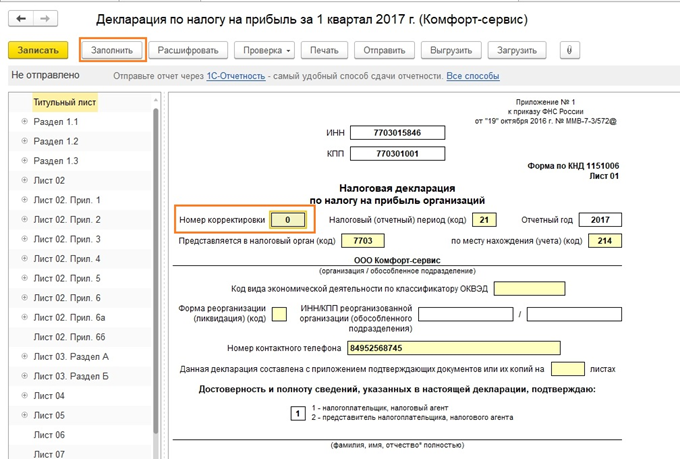

–°–ĺ–∑–ī–į–Ķ–ľ –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł—é –Ņ–ĺ –Ņ—Ä–ł–Ī—č–Ľ–ł. –ó–į–Ņ–ĺ–Ľ–Ĺ—Ź–Ķ–ľ —ā–ł—ā—É–Ľ—Ć–Ĺ—č–Ļ –Ľ–ł—Ā—ā, –Ĺ–ĺ–ľ–Ķ—Ä –ļ–ĺ—Ä—Ä–Ķ–ļ—ā–ł—Ä–ĺ–≤–ļ–ł –ī–ĺ–Ľ–∂–Ķ–Ĺ –Ī—č—ā—Ć –Ĺ—É–Ľ–Ķ–≤—č–ľ. –ü—Ä–ł –Ņ–ĺ–ī–į—á–Ķ —É—ā–ĺ—á–Ĺ–Ķ–Ĺ–Ĺ—č—Ö –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł–Ļ –Ĺ–ĺ–ľ–Ķ—Ä –ļ–ĺ—Ä—Ä–Ķ–ļ—ā–ł—Ä–ĺ–≤–ļ–ł –Ī—É–ī–Ķ—ā —É–≤–Ķ–Ľ–ł—á–Ķ–Ĺ. –ü–ĺ –ļ–Ĺ–ĺ–Ņ–ļ–Ķ ¬ę–ó–į–Ņ–ĺ–Ľ–Ĺ–ł—ā—ƬĽ —Ā—Ą–ĺ—Ä–ľ–ł—Ä—É–Ķ–ľ —Ä–į–∑–ī–Ķ–Ľ—č –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł–ł.

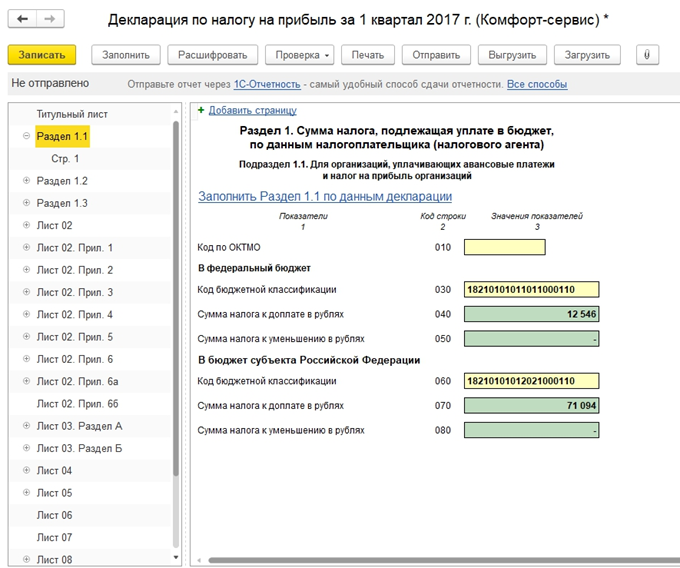

–†–į—Ā—Ā–ľ–ĺ—ā—Ä–ł–ľ —ā–Ķ –ł–∑ –Ĺ–ł—Ö, –ļ–ĺ—ā–ĺ—Ä—č–Ķ –ł–ľ–Ķ—é—ā –ī–į–Ĺ–Ĺ—č–Ķ. –í —Ä–į–∑–ī–Ķ–Ľ–Ķ 1 –ĺ—ā—Ä–į–∂–į–Ķ—ā—Ā—Ź —Ā—É–ľ–ľ–į –ļ —É–Ņ–Ľ–į—ā–Ķ –≤ —Ä–į–∑—Ä–Ķ–∑–Ķ –Ī—é–ī–∂–Ķ—ā–ĺ–≤. –°–Ľ–Ķ–ī—É–Ķ—ā –Ņ—Ä–ĺ–≤–Ķ—Ä–ł—ā—Ć –Ņ—Ä–į–≤–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ć –∑–į–Ņ–ĺ–Ľ–Ĺ–Ķ–Ĺ–ł—Ź –ö–Ď–ö, –Ņ–ĺ—ā–ĺ–ľ –Ķ–≥–ĺ –∂–Ķ —É–ļ–į–∑–į—ā—Ć –≤ –Ņ–Ľ–į—ā–Ķ–∂–ļ–Ķ –Ņ—Ä–ł —É–Ņ–Ľ–į—ā–Ķ –Ĺ–į–Ľ–ĺ–≥–į.

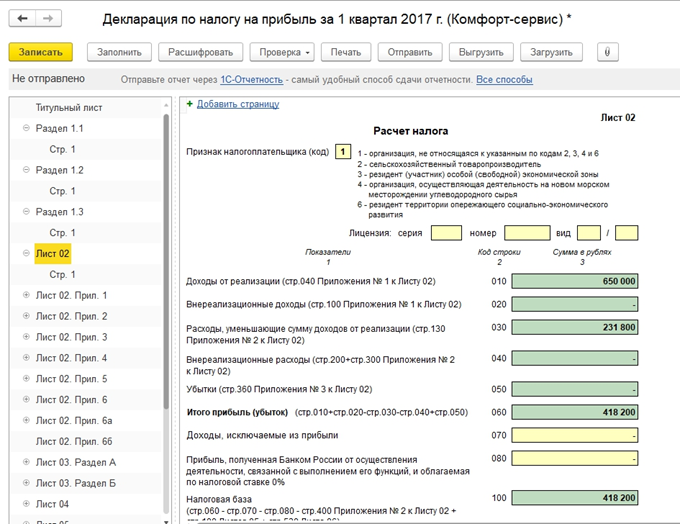

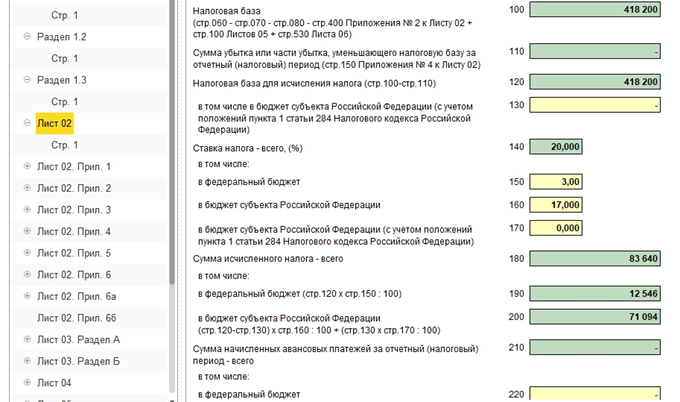

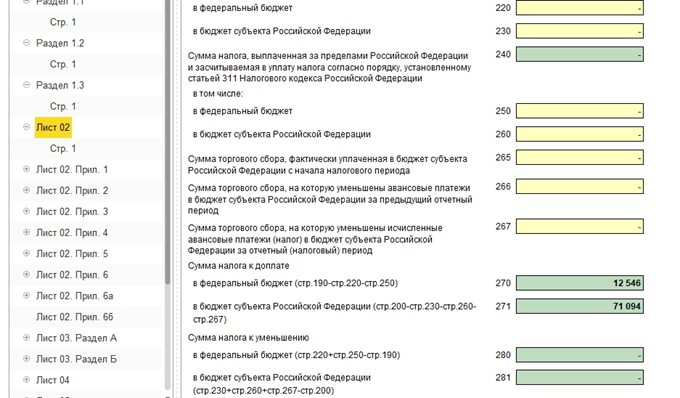

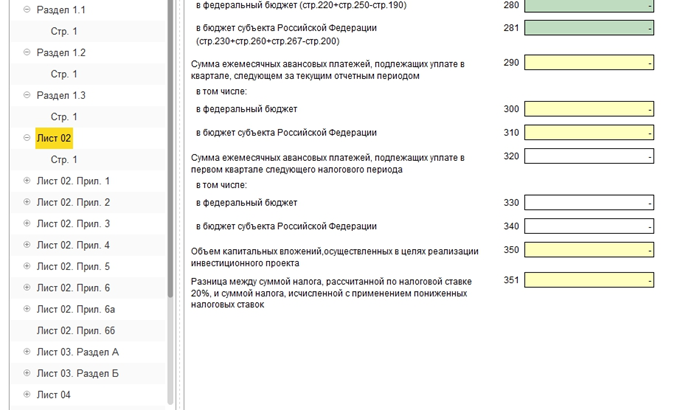

–õ–ł—Ā—ā 02 ‚Äď –ĺ–Ī—Č–į—Ź —Ā—É–ľ–ľ–į –ī–ĺ—Ö–ĺ–ī–ĺ–≤ –ł —Ä–į—Ā—Ö–ĺ–ī–ĺ–≤ –ł —Ä–į—Ā—á–Ķ—ā –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć –ł –į–≤–į–Ĺ—Ā–ĺ–≤—č—Ö –Ņ–Ľ–į—ā–Ķ–∂–Ķ–Ļ.

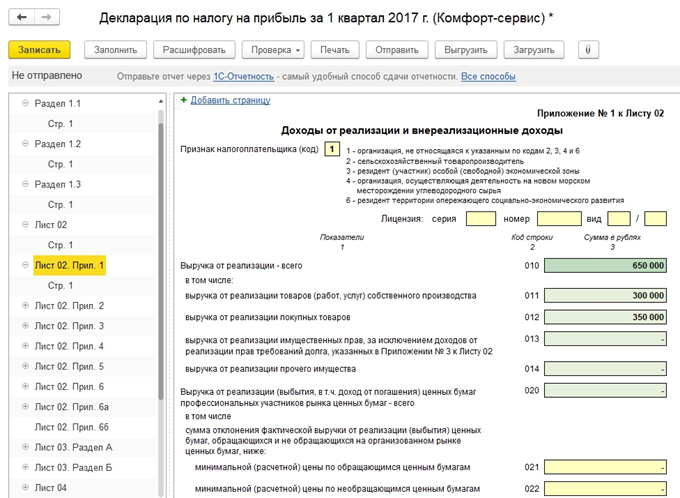

–õ–ł—Ā—ā 02 –ü—Ä–ł–Ľ–ĺ–∂–Ķ–Ĺ–ł–Ķ 1 ‚Äď –Ī–ĺ–Ľ–Ķ–Ķ –Ņ–ĺ–ī—Ä–ĺ–Ī–Ĺ–į—Ź —Ä–į—Ā—ą–ł—Ą—Ä–ĺ–≤–ļ–į –ī–ĺ—Ö–ĺ–ī–ĺ–≤.

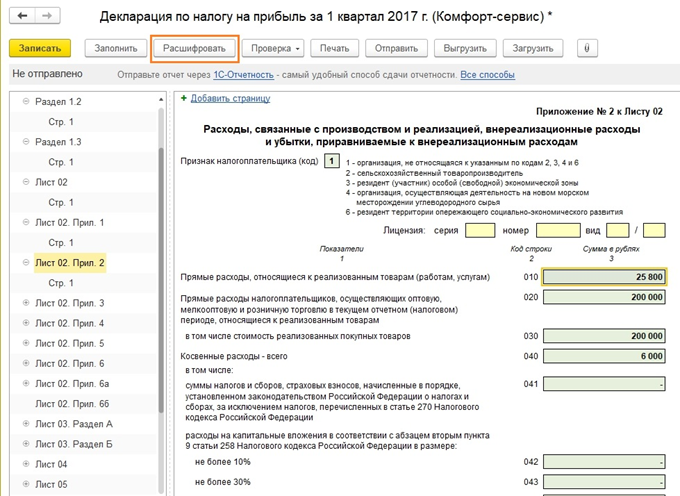

–ü—Ä–ł–Ľ–ĺ–∂–Ķ–Ĺ–ł–Ķ 02 ‚Äď —Ä–į—Ā—ą–ł—Ą—Ä–ĺ–≤–ļ–į —Ä–į—Ā—Ö–ĺ–ī–ĺ–≤. –ü–ĺ –ľ–Ĺ–ĺ–≥–ł–ľ —Ā—ā—Ä–ĺ–ļ–į–ľ –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł–ł –ľ–ĺ–∂–Ĺ–ĺ —É–≤–ł–ī–Ķ—ā—Ć –Ī–ĺ–Ľ–Ķ–Ķ –Ņ–ĺ–ī—Ä–ĺ–Ī–Ĺ—É—é –ī–Ķ—ā–į–Ľ–ł–∑–į—Ü–ł—é. –Ē–Ľ—Ź —ć—ā–ĺ–≥–ĺ —Ā–Ľ–Ķ–ī—É–Ķ—ā –≤—č–Ī—Ä–į—ā—Ć —Ź—á–Ķ–Ļ–ļ—É –ł –Ĺ–į–∂–į—ā—Ć –ļ–Ĺ–ĺ–Ņ–ļ—É ¬ę–†–į—Ā—ą–ł—Ą—Ä–ĺ–≤–į—ā—ƬĽ.

–Ě–į–Ņ—Ä–ł–ľ–Ķ—Ä, —ā–į–ļ –≤—č–≥–Ľ—Ź–ī–ł—ā —Ä–į—Ā—ą–ł—Ą—Ä–ĺ–≤–ļ–į –Ņ—Ä—Ź–ľ—č—Ö —Ä–į—Ā—Ö–ĺ–ī–ĺ–≤.

–ü–ĺ—Ā–Ľ–Ķ –∑–į–Ņ–ĺ–Ľ–Ĺ–Ķ–Ĺ–ł—Ź –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł–ł –Ķ–Ķ –ľ–ĺ–∂–Ĺ–ĺ –Ņ—Ä–ĺ–≤–Ķ—Ä–ł—ā—Ć, –≤—č–≥—Ä—É–∑–ł—ā—Ć –≤ —ć–Ľ–Ķ–ļ—ā—Ä–ĺ–Ĺ–Ĺ–ĺ–ľ –≤–ł–ī–Ķ –Ĺ–į –≤–Ĺ–Ķ—ą–Ĺ–ł–Ļ –Ĺ–ĺ—Ā–ł—ā–Ķ–Ľ—Ć –ł–Ľ–ł –ĺ—ā–Ņ—Ä–į–≤–ł—ā—Ć –≤ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—É—é –ł–Ĺ—Ā–Ņ–Ķ–ļ—Ü–ł—é –Ĺ–Ķ–Ņ–ĺ—Ā—Ä–Ķ–ī—Ā—ā–≤–Ķ–Ĺ–Ĺ–ĺ –ł–∑ –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ—č.

–†–į—Ā—Ā–ľ–ĺ—ā—Ä–ł–ľ –Ī–ĺ–Ľ–Ķ–Ķ –Ņ–ĺ–ī—Ä–ĺ–Ī–Ĺ–ĺ —Ä–į—Ā—á–Ķ—ā –į–≤–į–Ĺ—Ā–ĺ–≤—č—Ö –Ņ–Ľ–į—ā–Ķ–∂–Ķ–Ļ. –°—É–ľ–ľ–į –ł—Ā—á–ł—Ā–Ľ–Ķ–Ĺ–Ĺ–ĺ–≥–ĺ –Ĺ–į–Ľ–ĺ–≥–į –∑–į –ļ–≤–į—Ä—ā–į–Ľ —Ä–į–≤–Ĺ–į 83640. –ē—Ā–Ľ–ł –Ņ—Ä–Ķ–ī–Ņ—Ä–ł—Ź—ā–ł–Ķ —Ä–į–Ī–ĺ—ā–į–Ķ—ā –≤ —Ä–Ķ–∂–ł–ľ–Ķ —É–Ņ–Ľ–į—ā—č —ā–ĺ–Ľ—Ć–ļ–ĺ –ļ–≤–į—Ä—ā–į–Ľ—Ć–Ĺ—č—Ö –į–≤–į–Ĺ—Ā–ĺ–≤—č—Ö –Ņ–Ľ–į—ā–Ķ–∂–Ķ–Ļ, –ĺ–Ĺ–ĺ –ī–ĺ–Ľ–∂–Ĺ–ĺ –Ņ–ĺ –ł—ā–ĺ–≥–į–ľ 1 –ļ–≤–į—Ä—ā–į–Ľ–į –∑–į–Ņ–Ľ–į—ā–ł—ā—Ć —ć—ā—É —Ā—É–ľ–ľ—É –ī–ĺ 28 –į–Ņ—Ä–Ķ–Ľ—Ź –ł —Ā–Ņ–ĺ–ļ–ĺ–Ļ–Ĺ–ĺ —Ä–į–Ī–ĺ—ā–į—ā—Ć –≤–Ķ—Ā—Ć –≤—ā–ĺ—Ä–ĺ–Ļ –ļ–≤–į—Ä—ā–į–Ľ, –Ĺ–Ķ –∑–į–Ī–ĺ—ā—Ź—Ā—Ć –ĺ –Ņ–Ľ–į—ā–Ķ–∂–į—Ö –ł –ĺ—ā—á–Ķ—ā–Ĺ–ĺ—Ā—ā–ł –Ņ–ĺ –Ņ—Ä–ł–Ī—č–Ľ–ł.

–Ě–ĺ –Ķ—Ā–Ľ–ł –Ņ—Ä–Ķ–ī–Ņ—Ä–ł—Ź—ā–ł–Ķ –Ņ–ĺ–ī–Ņ–į–ī–į–Ķ—ā –Ņ–ĺ–ī –ļ—Ä–ł—ā–Ķ—Ä–ł–ł —É–Ņ–Ľ–į—ā—č –Ķ–∂–Ķ–ľ–Ķ—Ā—Ź—á–Ĺ—č—Ö —Ä–į—Ā—á–Ķ—ā–Ĺ—č—Ö –į–≤–į–Ĺ—Ā–ĺ–≤—č—Ö –Ņ–Ľ–į—ā–Ķ–∂–Ķ–Ļ (–Ņ—É—Ā—ā—Ć —ā–į–ļ–ĺ–Ļ –Ņ–Ķ—Ä–ł–ĺ–ī –Ĺ–į—Ā—ā–į–Ľ 1 –į–Ņ—Ä–Ķ–Ľ—Ź), —ā–ĺ —ā–ĺ–≥–ī–į 1/3 –ĺ—ā —ć—ā–ĺ–Ļ —Ā—É–ľ–ľ—č, 27880, –ĺ–Ĺ–ĺ –ī–ĺ–Ľ–∂–Ĺ–ĺ –Ī—É–ī–Ķ—ā –Ņ–Ľ–į—ā–ł—ā—Ć –ļ–į–∂–ī—č–Ļ –ľ–Ķ—Ā—Ź—Ü –≤ —ā–Ķ—á–Ķ–Ĺ–ł–Ķ –≤—ā–ĺ—Ä–ĺ–≥–ĺ –ļ–≤–į—Ä—ā–į–Ľ–į –≤ —Ā—Ä–ĺ–ļ –ī–ĺ 28 –į–Ņ—Ä–Ķ–Ľ—Ź, 28 –ľ–į—Ź –ł 28 –ł—é–Ĺ—Ź. –ó–į—ā–Ķ–ľ –Ņ–ĺ –∑–į–≤–Ķ—Ä—ą–Ķ–Ĺ–ł–Ķ –ļ–≤–į—Ä—ā–į–Ľ–į –Ņ–ĺ—Ā—á–ł—ā–į—ā—Ć —Ā—É–ľ–ľ—É –Ĺ–į–Ľ–ĺ–≥–į –∑–į –Ņ–ĺ–Ľ—É–≥–ĺ–ī–ł–Ķ –ł —Ā—Ä–į–≤–Ĺ–ł—ā—Ć —Ā —É–∂–Ķ —É–Ņ–Ľ–į—á–Ķ–Ĺ–Ĺ—č–ľ–ł –į–≤–į–Ĺ—Ā–ĺ–≤—č–ľ–ł –Ņ–Ľ–į—ā–Ķ–∂–į–ľ–ł. –ē—Ā–Ľ–ł —É–Ņ–Ľ–į—á–Ķ–Ĺ–ĺ –ľ–Ķ–Ĺ—Ć—ą–Ķ —Ą–į–ļ—ā–ł—á–Ķ—Ā–ļ–ł –Ĺ–į—á–ł—Ā–Ľ–Ķ–Ĺ–Ĺ–ĺ–≥–ĺ, —Ä–į–∑–Ĺ–ł—Ü—É –ī–ĺ–Ņ–Ľ–į—ā–ł—ā—Ć –ī–ĺ 28 –ł—é–Ľ—Ź.

–ź–≤–į–Ĺ—Ā—č –∑–į —ā—Ä–Ķ—ā–ł–Ļ –ļ–≤–į—Ä—ā–į–Ľ —Ā—á–ł—ā–į—é—ā—Ā—Ź –ļ–į–ļ (—Ā—É–ľ–ľ–į –Ĺ–į–Ľ–ĺ–≥–į –∑–į –Ņ–ĺ–Ľ—É–≥–ĺ–ī–ł–Ķ) –ľ–ł–Ĺ—É—Ā (—Ā—É–ľ–ľ–į –Ĺ–į–Ľ–ĺ–≥–į –∑–į –Ņ–Ķ—Ä–≤—č–Ļ –ļ–≤–į—Ä—ā–į–Ľ) –ł –ī–į–Ľ–Ķ–Ķ –Ī–Ķ—Ä–Ķ—ā—Ā—Ź 1/3 –ĺ—ā —ć—ā–ĺ–≥–ĺ –∑–Ĺ–į—á–Ķ–Ĺ–ł—Ź –ī–Ľ—Ź –Ņ–ĺ–ľ–Ķ—Ā—Ź—á–Ĺ—č—Ö –Ņ–Ľ–į—ā–Ķ–∂–Ķ–Ļ.

–ź–≤–į–Ĺ—Ā—č –∑–į —á–Ķ—ā–≤–Ķ—Ä—ā—č–Ļ –ļ–≤–į—Ä—ā–į–Ľ —Ā—á–ł—ā–į—é—ā—Ā—Ź –į–Ĺ–į–Ľ–ĺ–≥–ł—á–Ĺ–ĺ (—Ā—É–ľ–ľ–į –Ĺ–į–Ľ–ĺ–≥–į –∑–į 9 –ľ–Ķ—Ā—Ź—Ü–Ķ–≤) –ľ–ł–Ĺ—É—Ā (—Ā—É–ľ–ľ–į –Ĺ–į–Ľ–ĺ–≥–į –∑–į –Ņ–ĺ–Ľ—É–≥–ĺ–ī–ł–Ķ) –ł –ī–į–Ľ–Ķ–Ķ —Ä–į–∑–ī–Ķ–Ľ–ł—ā—Ć –Ĺ–į 3. –ü–ĺ–Ľ—É—á–Ķ–Ĺ–Ĺ–į—Ź —Ā—É–ľ–ľ–į –ī–ĺ–Ľ–∂–Ĺ–į —É–Ņ–Ľ–į—á–ł–≤–į—ā—Ć—Ā—Ź –Ņ–ĺ–ľ–Ķ—Ā—Ź—á–Ĺ–ĺ –≤ —á–Ķ—ā–≤–Ķ—Ä—ā–ĺ–ľ –ļ–≤–į—Ä—ā–į–Ľ–Ķ. –ė —ā–į–ļ–į—Ź –∂–Ķ —Ā—É–ľ–ľ–į –Ī—É–ī–Ķ—ā –ļ —É–Ņ–Ľ–į—ā–Ķ –≤ –ļ–į–∂–ī–ĺ–ľ –ľ–Ķ—Ā—Ź—Ü–Ķ –Ņ–Ķ—Ä–≤–ĺ–≥–ĺ –ļ–≤–į—Ä—ā–į–Ľ–į —Ā–Ľ–Ķ–ī—É—é—Č–Ķ–≥–ĺ –≥–ĺ–ī–į.

–ö–į–ļ —É–∂–Ķ –ĺ—ā–ľ–Ķ—á–į–Ľ–ĺ—Ā—Ć –≤—č—ą–Ķ, –Ķ—Ā–Ľ–ł –Ņ—Ä–Ķ–ī–Ņ—Ä–ł—Ź—ā–ł–Ķ —Ā—á–ł—ā–į–Ķ—ā –Ĺ–Ķ—Ü–Ķ–Ľ–Ķ—Ā–ĺ–ĺ–Ī—Ä–į–∑–Ĺ—č–ľ –Ņ–Ľ–į—ā–ł—ā—Ć –Ķ–∂–Ķ–ľ–Ķ—Ā—Ź—á–Ĺ—č–Ķ –į–≤–į–Ĺ—Ā–ĺ–≤—č–Ķ –Ņ–Ľ–į—ā–Ķ–∂–ł, –ĺ–Ĺ–ĺ –ľ–ĺ–∂–Ķ—ā –Ņ–Ķ—Ä–Ķ–Ļ—ā–ł –Ĺ–į —Ä–Ķ–∂–ł–ľ —É–Ņ–Ľ–į—ā—č –Ņ–ĺ —Ą–į–ļ—ā–ł—á–Ķ—Ā–ļ–ł –Ņ–ĺ–Ľ—É—á–Ķ–Ĺ–Ĺ–ĺ–Ļ –Ņ—Ä–ł–Ī—č–Ľ–ł, –Ņ—Ä–Ķ–ī–≤–į—Ä–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ –Ņ—Ä–Ķ–ī—É–Ņ—Ä–Ķ–ī–ł–≤ –ĺ–Ī —ć—ā–ĺ–ľ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—č–Ķ –ĺ—Ä–≥–į–Ĺ—č.

–Ě–į —ć—ā–ĺ–ľ –ľ—č –∑–į–ļ–ĺ–Ĺ—á–ł–Ľ–ł —Ä–į—Ā—Ā–ľ–ĺ—ā—Ä–Ķ–Ĺ–ł–Ķ –ĺ—Ā–Ĺ–ĺ–≤–Ĺ—č—Ö –ľ–ĺ–ľ–Ķ–Ĺ—ā–ĺ–≤, —Ā–≤—Ź–∑–į–Ĺ–Ĺ—č—Ö —Ā —Ä–į—Ā—á–Ķ—ā–ĺ–ľ –Ĺ–į–Ľ–ĺ–≥–į –Ĺ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć –ł —Ą–ĺ—Ä–ľ–ł—Ä–ĺ–≤–į–Ĺ–ł—Ź —Ā–ĺ–ĺ—ā–≤–Ķ—ā—Ā—ā–≤—É—é—Č–Ķ–Ļ –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł–ł –≤ 1–° 8.3.