Рассчет налогов

Онлайн-сервисы

В этом разделе представлены удобные сервисы, облегчающие ведение малого бизнеса в России. Почти всеми вы можете воспользоваться абсолютно бесплатно. На данный момент разработаны:

Создание бизнеса

Формирование документов для регистрации ИП. Позволяет быстро сформировать все необходимые документы (в том числе заявление о переходе на УСН) для регистрации индивидуального предпринимателя в 2018 году. Сервис могут бесплатно использовать как начинающие ИП, так и профессиональные юристы, занимающиеся подготовкой документов.

Создание документов для регистрации ООО. Предназначен для удобной пошаговой подготовки полного перечня документов (в том числе заявления о переходе на УСН) для регистрации организации в 2018 году. Сервис подходит как для обычных учредителей, так и юристов, желающих автоматизировать и ускорить процесс оформления документов.

Выбор счета для ИП и ООО. Поможет рассмотреть основные варианты при выборе банка для открытия расчетного счета. Подходит как для ИП, так и для ООО.

Расчет налогов и платежей

Калькулятор фиксированных взносов ИП. Осуществляет расчет суммы фиксированных платежей ИП «за себя» в ПФР и ФФОМС (в том числе 1% с доходов, превысивших 300 000 руб.) в 2017-2018 годах. Позволяет рассчитывать взносы как за целый календарный год, так и за любой произвольный период в течение года.

Калькулятор налога УСН. Производит пошаговый расчет авансовых платежей и налога УСН с подробным описанием каждого действия. Сервис предназначен для ИП и ООО на УСН 6% («Доходы») и 15% («Доходы минус расходы») с работниками и без работников. Помимо этого, программа способна учитывать убытки за предыдущие года (если были), а также в случае необходимости считать минимальный налог.

Калькулятор налога ЕНВД. Позволяет автоматически рассчитать платеж ЕНВД по всем необходимым параметрам деятельности бизнеса на вмененном налоге. Сервис выводит расчет всех своих действий по шагам и подходит для ИП и ООО с работниками и без.

Калькулятор суммы НДС. Данный простой калькулятор предназначен для выделения НДС из суммы или начисления НДС на сумму по ставкам 18% или 10%.

Формирование отчетности

Формирование декларации УСН. Позволяет рассчитать, автоматически заполнить и сформировать декларацию по УСН в 2018 году в форматах PDF и Excel. Подходит для ИП и ООО с работниками и без на УСН «Доходы» и «Доходы минус расходы». Кроме этого сервис способен учитывать при расчете уплаченные страховые взносы и сумму торгового сбора.

Формирование декларации ЕНВД. Позволяет рассчитать, автоматически заполнить и сформировать декларацию по ЕНВД в 2018 году в форматах PDF и Excel. Подходит для ООО и ИП (с работниками и без). Можно изменять налоговую ставку, учитывать ведение деятельности в неполных кварталах и многое другое.

Справочники

Справочник кодов ОКВЭД 2 последней редакции. Позволяет удобно подобрать коды видов экономической деятельности не только из полного классификатора, но и разбитого по видам деятельности. Обладает быстрым поиском по расшифровке кода и его номеру.

Сравнение старых и новых кодов ОКВЭД. Делает сравнение и строит таблицу кодов видов экономической деятельности из старой и новой редакции классификатора ОКВЭД.

Калькулятор для расчета налога по УСН

Организации и ИП на УСН должны платить соответствующий налог. Сам налог уплачивается один раз в год. А по итогам каждых трех месяцев налогоплательщики на УСН перечисляют в бюджет авансовые платежи. В зависимости от ряда факторов у каждого плательщика УСН будет получаться та или иная сумма налога. Наш онлайн-калькулятор поможет без ошибок рассчитать налог и авансы и учтет при расчете все факторы, влияющие на итоговую сумму.

Онлайн-калькулятор УСН поможет не только рассчитать налог, но и сэкономить на нем. Ведь, используя наш калькулятор, вы точно на законных основаниях учтете все полагающиеся льготы.

Напомним, что УСН бывает двух видов:

Стандартные ставки налога — 6 и 15 процентов соответственно для первого и второго вида УСН. Регионы вправе изменять ставки.

Как пользоваться калькулятором УСН?

Чтобы получить сумму налога, причитающуюся к уплате, нужно ввести ряд данных в специально отведенные окошки.

Этап № 1. Выбор формы собственности. Напротив нужного варианта кликните левой клавишей мыши. На выбор два вида собственности: ООО и ИП. У ИП есть градация — нужно выбрать свой вариант в зависимости от наличия наемного персонала. Наличие или отсутствие работников у ИП играет роль при расчете налога с объектом «Доходы».

Этап № 2. Выбор объекта налогообложения. Как мы писали выше, всего существует два вида объектов. После того как вы кликнете по нужному варианту, в ячейке «Ставка налога» автоматически проставится нужное значение в процентах. При необходимости ставку налога можно поменять вручную.

Этап № 3. Выбор расчетного периода. Здесь возможны четыре варианта. При выборе любого периода, кроме первого квартала, калькулятор предложит заполнить поле «Авансовые платежи». В этой ячейке нужно поставить суммы налога, которые вы платили по итогам каждого расчетного периода. При расчете налога за год появится дополнительная ячейка «Убытки прошлых лет». Заполните ее, если такие убытки были. Часть убытка можно учесть в расходах («Доходы минус расходы»), тем самым уменьшив налог к уплате.

Этап № 4. Определение специфики деятельности. В данном случае речь идет об уплате торгового сбора. Поставьте галочку, если вы — плательщик такого сбора. Это поле не стоит игнорировать, ведь торговый сбор можно учесть в расходах. Значит, торговый сбор поможет сэкономить на налоге по УСН.

Этап № 5. Внесение числовых показателей. Здесь необходимо внести данные по доходам, расходам, взносам. Наш онлайн-калькулятор сам покажет, какие поля нужно заполнить. Например, для ООО с объектом «Доходы» не будет поля «Понесенные расходы».

После заполнения всех ячеек калькулятор автоматически рассчитает суму авансового платежа (налога) за заданный период. Также вы увидите актуальный КБК, который нужно указать в платежном поручении и в налоговой декларации. Калькулятор расчета налога по УСН покажет, до какого числа нужно отправить платеж согласно нормам НК РФ.

Чтобы получить нужную суму налога по УСН, пользуйтесь нашим калькулятором в 2018 году и далее. Расчеты авансов (налога) будут верными, а платежи — своевременными.

Как рассчитать налоги ООО, чтобы не было мучительно больно

Как вы думаете, когда новому ООО потребуется бухгалтер? Почему-то некоторые собственники только что созданных компаний относятся к предложениям бухгалтерских услуг, как к откровенному спаму. Дескать, ещё ни доходов, ни деятельности, зачем мне сейчас бухгалтер? Тем более, поначалу владелец бизнеса может возложить обязанности по учёту на самого себя, ну а дальше видно будет.

Но мы сейчас не про варианты бухобслуживания, а про налоговые режимы в России. В принципе, в азах налогообложения можно разобраться самостоятельно, главное – сделать это вовремя, ещё до регистрации ООО. Почему? А чтобы не платить налоги в десятки раз больше, чем могли бы, причём, совершенно легальными способами.

Системы налогообложения для организаций в России

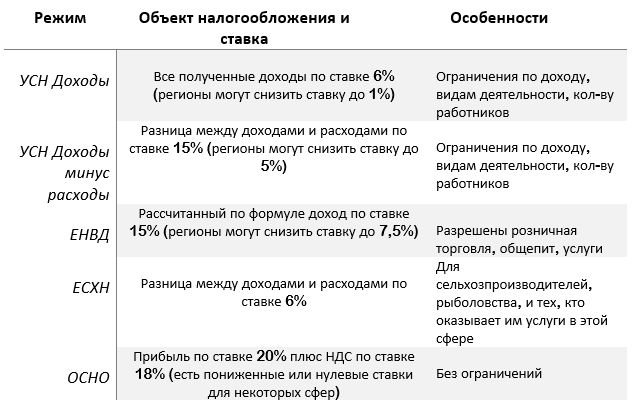

Какие налоговые режимы доступны для организаций в России? Всего четыре – общая или основная система налогообложения (ОСНО) и три льготные или специальные (УСН, ЕНВД, ЕСХН). Учитывая, что упрощённая система имеет два разных объекта налогообложения, вариантов выбора будет пять.

Чтобы перейти на один из льготных режимов налогообложения, необходимо:

Большинство стартапов изначально выполняют условия работы на УСН и ЕНВД (подробнее смотрите статьи 346.12 и 346.26 НК РФ), поэтому шанс работать на минимальной налоговой нагрузке есть почти у всех.

С уведомительным порядком перехода сложнее. Если вы упустили срок подачи заявления на спецрежим, то снова такое право у вас появится со следующего года. А пока придётся работать на общей системе (ОСНО), в отношении которой вполне справедливо назвать налоговую нагрузку организации налоговым бременем.

В некоторых случаях ОСНО выбирают намеренно, потому что крупные контрагенты, работающие на этом режиме, не хотят терять возможность вычета по входящему НДС. В любом случае целесообразность этого режима надо оценивать не только с учетом круга партнеров, но и выгоды для себя.

Как рассчитать налоговую нагрузку

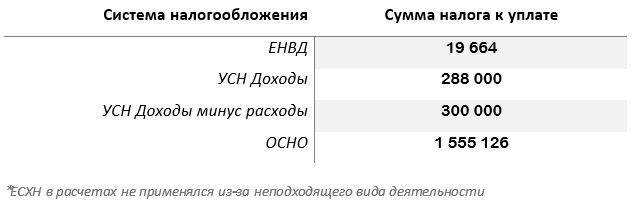

Чтобы не быть голословными, покажем на реальных цифрах, что вы теряете, если вовремя не рассчитаете налоги для вашего бизнеса.

Учитывайте только, что на это примере нельзя делать однозначный вывод о том, что самый выгодный режим – это ЕНВД. В другом регионе или при выборе другого вида деятельности, при других расходах и доходах самой выгодной может оказаться упрощёнка. Опять же, надо ещё правильно выбрать между УСН Доходы и УСН Доходы минус расходы.

Пример расчёта

ООО «Кутюрье» зарегистрировано в г. Липецк, вид деятельности — ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий текстильной галантереи.

В штате 6 работников (2 смены по 3 мастера), которые заняты пошивом и ремонтом одежды, бухгалтер приходящий, работает по договору оказания услуг, как ИП, то есть, взносы за него платить не надо. Сам собственник в штат не принят, потому что является единственным учредителем и управляет бизнесом на основании приказа о возложении полномочий.

Предполагаемые данные таковы:

Надо рассчитать суммы налогов к уплате на разных режимах и выбрать самый выгодный.

ЕНВД

Вменённый налог рассчитывают по формуле ФП * БД * К1 * К2 * 15%, где:

Для ателье физическим показателем является численность работников, в нашем случае 6. Базовая доходность указана в статье 346.29 НК РФ, для бытовых услуг составляет 7500 рублей в месяц. Коэффициент К2 утвержден сессией Липецкого горсовета, для этого вида деятельности он равен 0,27.

Подставим значения в формулу БД * ФП * К1 * К2 = (7 500 * 6 * 1,798 * 0,27) = 21 846 рублей вменённого дохода в месяц. Умножим на 15%, получим сумму налога в месяц 3 277 рублей или 9 831 рубль в квартал. Рассчитанный налог можно ещё снизить на сумму уплаченных за работников взносов, но не более, чем на 50%, т.е. в бюджет надо заплатить 9 831/2 = 4 916 рубля в квартал. В год, соответственно, это будет сумма 19 664 рубля.

УСН Доходы

Стандартная налоговая ставка 6% снижена в Липецкой области до 5%, но только для некоторых направлений бизнеса (производство, социальные услуги, дошкольное образование, деятельность в области спорта). То есть, для ателье ставка остаётся равной 6%.

На этом режиме налогооблагаемой базой являются все полученные доходы. Считаем налог за год: 800 000 * 12 месяцев * 6% = 576 000 рублей. Эту сумму также можно уменьшить за счёт уплаченных страховых взносов, но не более, чем на половину. Несмотря на то, что за год взносов будет уплачено 480 000 рублей, в бюджет надо перечислить не менее 50% рассчитанного налога, т.е. 576 000/2 = 288 000 рублей.

УСН Доходы минус расходы

А вот для этого варианта налогообложения в Липецкой области для всех видов деятельности установлена ставка в 5% против обычной 15%. Подсчитаем, сколько придётся платить в этом случае: (800 000 – 300 000) * 12 месяцев * 5% = 300 000 рублей. Уменьшить рассчитанную сумму на уплаченные взносы нельзя, они просто учитываются в общих расходах.

ОСНО

Остаётся рассчитать налоги на общей системе, на которой компания окажется автоматически, если не подаст вовремя уведомление о переходе или не будет соответствовать одному из установленных требований. Например, для только что созданных ООО препятствием для перехода на УСН и ЕНВД станет наличие участника-организации с долей более 25%.

В Липецке по налогу на прибыль действует льготная налоговая ставка в 13,5%, но бытовые услуги под неё не подпадают, а облагаются по ставке 20%. Нет льгот и по НДС, поэтому ставка здесь составит 18%.

Чтобы подсчитать налоговую базу на прибыль, надо из выручки извлечь НДС. Годовой доход от оказания услуг ателье составит 800 000 * 12 месяцев = 9 600 000 рублей, из них НДС 1 464 406,78. Из выручки без НДС (8 135 593) вычтем расходы за год (300 000 * 12 = 3 600 000) = 4 535 593 * 20% = 907 119 рублей налога на прибыль. Суммируем оба налога, получим 1 555 126 рублей.

НДС можно уменьшить за счет вычета при покупке расходных материалов, но в данном случае это совсем незначительная сумма. Кроме того, от уплаты НДС можно было бы освободиться, если доход от реализации товаров и услуг составлял бы меньше 2 млн рублей за квартал, однако, это не наш случай.

Итого, мы имеем для нашего ателье:

То есть, только по причине того, что перед регистрацией ООО не был произведён предварительный расчёт налогов на разных режимах, максимальная разница платежей в бюджет составила 1 555 126/19 664 = 79 раз!

Кстати, эта разница может быть ещё больше. Например, количество работников в ателье – 10 человек, при этом выручка в месяц составила 1 200 000, а расходы увеличились только на 150 000 рублей. В этом случае налог на ЕНВД составит 32 768 рублей, на ОСНО – 3 557 288, а разница – 108 раз.

Такая большая разница в налоговых платежах на разных режимах характерна в основном для услуг. При расчётах для розничной торговли, где налог на ЕНВД взимают с площади торгового зала, разница с ОСНО может быть не такой впечатляющей, но она есть всегда.

Итого, перед выбором системы налогообложения необходимо:

Остается только своевременно подать уведомление о переходе:

Возможно, что вам будут полезны наши бесплатные фичи:

«1С:Зарплата и Кадры»: расчет налогов с заработной платы с использованием начальных данных о работнике

Начальные данные о работнике

В процессе ведения учета указанные начальные данные будут использоваться при исчислении налога на доходы физических лиц и единого социального налога, выполняемом при проведении документа “Начисление зарплаты”. Начальные данные заполняются на основании информации, полученной в предшествующей «1С:Предприятию» системе учета.

В типовой конфигурации ввод этих данных следует выполнять одновременно с вводом начальных остатков при начале эксплуатации системы. Для их ввода предназначена закладка “Начальные данные” в форме элемента справочника “Сотрудники”.

Заполнение начальных данных имеет смысл только в случае, когда система вводится в эксплуатацию не с начала года и только для работников, которым в текущем году начислялась зарплата на этом предприятии. Исключение составляет реквизит “Валовой доход с начала года”. Этот реквизит следует заполнять как в вышеуказанном случае, так и при приеме на работу нового работника.

Так как введенные данные являются данными начальными, то использовать их надо только за один налоговый период (год). Для указания года использования начальных данных в типовой конфигурации предназначен реквизит “Дата приема” справочника “Сотрудники”. То есть когда мы начинаем эксплуатировать 1С:Предприятие и заполняем справочник “Сотрудники”, в реквизите “Дата приема” должна быть указана дата начала эксплуатации «1С:Предприятия».

Начальные данные можно условно разделить на четыре группы.

1. Первая группа состоит из одного реквизита – “Валовой доход с начала года”. Данный реквизит учитывается только при определении права сотрудника на вычеты по НДФЛ:

— стандартный вычет (400 руб.);

— вычет на содержание ребенка (300 руб.).

Указанное в реквизите значение складывается с кредитовым оборотом по счету 70 “Расчеты по зарплате” для данного работника, а полученная сумма сравнивается с пределом, при превышении которого работник теряет право на данные вычеты. Значение предела вычетов определяется константой конфигурации “Предел вычетов” (в редакции конфигурации со старым планом счетов используется константа “Первый предел вычетов”).

2. Вторая группа определяет начальные данные для правильного исчисления НДФЛ нарастающим итогом с начала года. Как следует из названий реквизитов данной группы, они определяют доход работника с начала года, облагаемый НДФЛ, и сумму уже исчисленного налога.

Для правильного расчета НДФЛ следует иметь виду, что алгоритм исчисления (в целях определения облагаемого налогом дохода) анализирует тип налоговых вычетов, предоставляемых работнику, помесячно: с начала года до момента исчисления. Так как в справочнике “Сотрудники” при вводе нового элемента значения периодических реквизитов устанавливаются по умолчанию на 1 января 1980 года, соответственно, таким же образом устанавливаются значения реквизитов “Тип вычета” и “Количество детей”, определяющие право работника на вычеты. Когда мы вводим начальные данные по работнику, реквизит “Облагаемый доход” уже учитывает вычеты, предоставленные сотруднику с начала года по месяц, предшествующий началу эксплуатации системы. Следовательно, чтобы налоговая база была определена верно, вычеты работника в течение данного периода должны быть установлены в значения “Вычеты не предоставляются” и ноль, а начиная с первого месяца расчета зарплаты в «1С:Предприятии» – в значения, соответствующие данным о работнике.

3. Третья группа определяет налоговые базы единого социального налога. Первый реквизит “в части ПФР и ОМС” определяет доход работника, облагаемый ЕСН в части отчислений в пенсионный фонд и фонды обязательного медицинского страхования. Второй реквизит “в части ФСС” определяет доход работника, облагаемый ЕСН в части отчислений в фонд социального страхования. Указывая отдельную налоговую базу для ЕСН в части ФСС, мы обеспечиваем возможность раздельного исчисления налога для штатных работников организации и работников, работающих по договору подряда (заработная плата последних ЕСН в части ФСС не облагается).

4. В четвертой группе реквизитов следует указать суммы ЕСН исчисленные с начала года по месяц, предшествующий началу эксплуатации системы, раздельно по каждому фонду.

Пример заполнения начальных данных о работнике

Предположим, что организация переходит на учет в системе «1С:Предприятие» с 01.03.2001, и в конце этого месяца ей требуется начислить работникам заработную плату.

Начиная с 01.05.1999 был принят на работу новый работник с окладом 3 000 руб. В 2001 году этому работнику каждый месяц начислялась заработная плата согласно установленному окладу. С начисленной заработной платы исчислялись НДФЛ и ЕСН. Работник имеет право на стандартный вычет по НДФЛ на сумму 400 руб. и зачислен в штат нашей организации.

1) Введем данные о работнике в информационную базу. Для этого откроем форму списка справочника “Сотрудники” и добавим в справочник новый элемент.

2) На закладке “Общие сведения” укажем дату приема на работу: 01.03.2001

3) Введем начальные данные по работнику на закладке “Начальные данные”:

а) в реквизите “Валовой доход с начала года” укажем начисленную в январе и феврале зарплату — 6 000 руб.;

б) установим флаг “Налоги, начисленные на предприятии”. После установки флага становятся доступными реквизиты, в которых указываются налоговые базы и суммы уже исчисленных налогов.

в) укажем данные по НДФЛ:

— облагаемый доход — 5 200 руб.;

— начисленный налог — 676 руб.

г) укажем доход, облагаемый ЕСН:

— в части ПФР и ОМС — 6 000 руб.;

— в части ФСС — 6 000 руб.

д) укажем начисленный ЕСН:

— ЕСН в части ПФР — 1 680 руб.;

— ЕСН в части ФСС — 240 руб.;

— ЕСН в части ФОМС — 12 руб.;

— ЕСН в части ТОМС — 204 руб..

4) При записи нового элемента на экран будет выведен диалог “Запись изменений периодический реквизитов”. В этом диалоге установим параметр “Значения периодических реквизитов будут установлены на дату:” в значение 01.03.2001 и нажмем “ОК”.

Пример исчисления налогов

При проведении документа “Начисление зарплаты” за март 2001 года для работника, описанного в предыдущем примере, НДФЛ и ЕСН будут рассчитаны следующим образом:

1. Налог на доходы физических лиц

Валовой доход с начала года по сумме ежемесячных начислений:

0 + 0 + 3 000 = 3 000.

Так как валовой доход работника с учетом начальных данных (3 000 + 6 000 = 9 000) не превышает предела вычетов 20 000 руб., работник имеет право на стандартный вычет 400 руб. за каждый месяц работы. Однако значение реквизита “Тип вычета” для работника определено только начиная с марта, поэтому за январь и февраль вычеты работнику не предоставляются. Итак, сумма вычетов:

Облагаемый доход с начала года с учетом начальных данных о работнике:

(3 000 – 400) + 5 200 = 7 800

Так как по данным информационной базы это первое начисление зарплаты в году, налог, начисленный с начала года, равен нулю. Тогда с учетом начальных данных налог, начисленный с начала года, равен:

Налог, исчисленный с начала года по результатам данного расчета, равен облагаемому доходу, умноженному на налоговую ставку, деленную на сто процентов:

7 800 * 13 / 100 = 1 014

Налог, который следует начислить работнику в марте, равен разности между исчисленным и начисленным налогом с начала года:

2. Единый социальный налог

Доход работника, облагаемый ЕСН, с начала года помесячно:

0 + 0 + 3 000 = 3 000

Доход работника, облагаемый ЕСН, с начала года с учетом начальных данных:

6 000 + 3 000 = 9 000

Так как работник числится в штате организации, то есть работает не по договору подряда, доход работника, облагаемый ЕСН в части ФСС, не отличается от дохода, облагаемого ЕСН в части прочих фондов и равен, с учетом начальных данных 9 000 руб.

Налоги, исчисленные с начала года по результатам данного расчета, равны облагаемому доходу, умноженному на налоговую ставку, деленную на сто процентов:

ЕСН в части ПФР: 9 000 * 28 / 100 = 2 520

ЕСН в части ФСС: 9 000 * 4 / 100 = 360

ЕСН в части ФОМС: 9 000 * 0.2 / 100 = 18

ЕСН в части ТОМС: 9 000 * 3.4 / 100 = 306

ЕСН в части ПФР: 0 + 1 680 = 1 680

ЕСН в части ФСС: 0 + 240 = 240

ЕСН в части ФОМС: 0 + 12 = 12

ЕСН в части ТОМС: 0 + 204 = 204

Расчёт налога с продажи квартиры!

ID: 15938234

добрый день! продаём квартиру. куплена давно, но собственность оформляется сейчас. куплена за 6.5млн, продаём за 8млн., кадастровая 6млн. как рассчитать и с какой суммы, налог! спасибо.

Добрый день.

Х = (У — Z) * 13%, где

Х – размер налога;

У – стоимость имущества, указанная в договоре купли-продажи;

Z – расходы, связанные с получением дохода (расходы на покупку);

13% – ставка налога на доходы физических лиц для налоговых резидентов РФ.

ВАЖНО. Если недвижимое имущество приобретено в собственность после 01.01.2016 и «У» меньше 70% от кадастровой стоимости, то «У» будет равна 70% от кадастровой стоимости. При этом стоимость имущества указанная в договоре значения не имеет.

спасибо конечно(( но почему никто мне не может написать по моему примеру 🙁

что значит в собственности давно, а оформляется в собственность сейчас? ответить на вопрос корректно не реально. условие задачи не точно и ответ такой же

Добрый день! Неважно когда куплена недвижимость, важно что собственность вы оформляете только сейчас. Соответственно это и будет считаться временем приобретения. Но Вы можете уменьшить свою налогооблагаемую базу на сумму фактически произведенных и документально подтвержденных расходов. Т.е. если в вашем ДДУ стоит цена 6,5 млн и есть чек подтверждающий эту оплату, то сумма в 6,5 млн облагаться налогом не будет. А все то, что выше этой суммы будет подлежать обложению налога. Если что-то неясно, пишите, постараюсь помочь разобраться) Катерина

Участник программы «Работаю честно»

Вы информацию подробнее донесите:куплена давно, оформляем сейчас. Ясности никакой.Слабо вериться, что 6.5млн. Вы отдали давно, а оформляете сейчас.Даже интересно узнать: как это?Основанием что является?

В Вашем случае доход минус расход: 8.0-6.5=1.5х13%=195 000 рублей налога.Все таки может более трех лет, хоть и сейчас оформляете что-то ?И налог платить не надо тогда.

Проверено ЦИАН

ID: 15938234, приучите себя прикладывать хоть какие-то усилия. Вам дали удобную формулу, где буквы нужно заменить Вашими цифрами. Вам сложно произвести ВСЕГО ДВА математических действия? Отнять и умножить? Несерьезно.

Если в договоре купли-продажи укажете 6.5 млн руб, то налога не будет. Иначе налог 13% от 1.5млн руб (8млн-6.5 млн) , это 195000 руб

Уважаемый автор вопроса, Вы не потрудились изложить подробно свою ситуацию, а хотите получить развернутый ответ. Вам необходимо было указать какой документ был основанием возникновения права. Когда приобреталась недвижимость? Когда оформлялось право собственности?

Вы пишите: » куплена давно, но собственность оформляется сейчас», а этого недостаточно для ответа.

Переломным моментом является 01.01.2016 года. Очень важно для подсчподсчетов понимать что происходило до этой даты, что после.

Это в крации))

Действующим законодательством предоставлено право продавцу воспользоваться либо налоговым вычетом при продаже недвижимости либо рассчитать налог с учетом понесенных затрат на ее приобретение. При подаче декларации налогоплательщик сам может определить, какой из вариантов ему более выгоден.

При расчете суммы налога с учетом налогового вычета применяют формулу:

НДФЛ = (С дох – ИВ) x 13%,

где С дох – сумма дохода от продажи объекта недвижимости;

ИВ – налоговый имущественный вычет.

Пример расчета — метод 1

Например, Петров А.А. продал в 2016 г. квартиру за 5 000 000 руб., которую он приобрел в начале этого года за 4 500 000 рублей. Кадастровая стоимость квартиры на 01.01.2016 составляла 7 500 000 руб.

Налоговый вычет равен 1 000 000 рублей.

1. Рассчитаем облагаемую сумму дохода.

7 500 000 * 0,7=5 250 000 (кадастровая стоимость с учетом понижающего коэффициента) – больше чем цена продажи, поэтому она применяется при расчете НДФЛ.

Облагаемая налогом сумма дохода = 5 250 000 рублей

2. Применяем формулу расчета налога с учетом налогового вычета:

(5 250 000 – 1 000 000) x 13% = 4 250 000 рублей *13 % = 552 500 руб.

Таким образом, при расчете налога с учетом налогового вычета необходимо заплатить сумму налога в размер 552 500 рублей.

Способ расчета налогов и взносов КФХ

Вопрос-ответ по теме

Решили создать КФХ по разведению овцеводства. У человека в собственности находится земля сельхозназначения. Правильно ли я поняла, что нужно зарегистрировать просто этого человека как ИП? Есть ли различия между ИП и главой КФХ? Чтобы создать КФХ нужно не более пяти членов хозяйства, включая главу, но у нас будет только один участник. Является ли он главой КФХ или обычный ИП? При регистрации КФХ (ИП) можно выбрать любую систему налогообложения. В нашем крае (Красноярский край) действуют налоговые каникулы по УСН до 31.12.2020г. для сельхозпроизводителей в размере 0 ставки по налогу (Доходы минус расходы), так же можно выбрать ЕСХН. Может пока действуют каникулы выбрать УСН, а потом перейти на ЕСХН? Планируем получать гранты и субсидии из бюджетов, как я поняла они включаются в налогооблагаемую базу и по УСН и по ЕСХН, но если по УСН нулевая ставка, то с сумм субсидий налог будет нулевой?

- есть два варианта — КФХ можно зарегистрировать как юридическое лицо, а можно просто заключить соглашение о создании КФХ, а главу этого КФХ как предпринимателя. Тогда глава КФХ получает возможность действовать от имени КФХ при осуществлении коммерческой деятельности.

- Соглашение о создании КФХ может быть заключено только с другими лицами (хотя бы одним лицом). Если его нет, без других членов КФХ гражданин будет не главой КФХ, а просто индивидуальным предпринимателем.

- КФХ (зарегистрированный как организация) или индивидуальный предприниматель может применять одну систему налогообложения (по выбору):

- общую систему налогообложения;

- УСН;

- Или ЕСХН.

- КФХ следует заранее решить, какую именно систему налогообложения применять, поскольку чтобы перейти и на УСН, и на ЕСХН с другой системы налогообложения, уведомление нужно подать не позднее 31 декабря года, предшествующего году перехода на этот режим налогообложения. А вновь созданная организация (или предприниматель при регистрации) может подать уведомление о переходе на УСН (ЕСХН) не позднее 30 календарных дней с даты постановки на налоговый учет. В этом случае налогоплательщик считается переведенной на уплату УСН (ЕСХН) с даты, указанной в свидетельстве о постановке на налоговый учет.

- бюджетные субсидии;

- бюджетные гранты, полученные на создание и развитие КФХ, бытовое обустройство начинающего фермера, развитие семейной животноводческой фермы.

- на обязательное пенсионное страхование – 19 356,48 руб.;

- на обязательное медицинское страхование – 3796,85 руб.;

- на добровольное социальное страхование – 2158,99 руб.

- как глава крестьянского (фермерского) хозяйства;

- как индивидуальный предприниматель.

- применять ЕСХН с начала своей деятельности;

- перейти на ЕСХН с других режимов налогообложения;

- применять ЕСХН наряду с другими режимами налогообложения.

- Такой порядок предусмотрен пунктом 1 статьи 346.1 Налогового кодекса РФ.

- НДС (кроме НДС при импорте товаров и при проведении операций по договорам совместной деятельности, доверительного управления имуществом или по концессионным соглашениям);

- налога на прибыль (кроме налога на прибыль с дивидендов, процентов по государственным (муниципальным) ценным бумагам и с прибыли контролируемых иностранных компаний);

- налога на имущество.

- применять упрощенку с начала своей деятельности (абз. 1 п. 2 ст. 346.13 НК РФ);

- перейти на упрощенку с других режимов налогообложения (п. 1, абз. 2 п. 2 ст. 346.13 НК РФ).

- по собственной инициативе – только с начала следующего календарного года;

- при прекращении деятельности, облагаемой ЕНВД, – с начала месяца, в котором они перестали быть плательщиками ЕНВД;

- при превышении средней численности работающих (100 человек) или при нарушении структуры уставного капитала (доля участия других организаций более 25 процентов) – только с начала следующего календарного года при условии, что к этому моменту нарушения будут устранены.

- выбранный объект налогообложения;

- остаточную стоимость основных средств (при наличии данных);

- размер доходов по состоянию на 1 октября года, предшествующего году начала применения упрощенки (при наличии данных).

- субсидий;

- бюджетных кредитов;

- прочих форм государственной помощи. Например, это имущественная поддержка малого и среднего бизнеса. Когда государство предоставляет организациям имущество (оборудование, материалы) на возмездной, безвозмездной основе или на льготных условиях (ч. 1 ст. 18 Закона от 24 июля 2007 г. № 209-ФЗ).

- по мере возникновения целевого финансирования и задолженности по этим средствам;

- по мере фактического получения ресурсов.

- имеется уверенность, что условия предоставления таких средств организацией будут выполнены. Подтверждением могут быть, например, заключенные организацией договоры, принятые и публично объявленные решения, технико-экономические обоснования, утвержденная проектно-сметная документация;

- имеется уверенность, что указанные средства будут получены. Подтверждением могут быть, например, утвержденная бюджетная роспись, уведомление о бюджетных ассигнованиях, лимитах бюджетных обязательств, акты приемки-передачи ресурсов и иные соответствующие документы.

- доходы от реализации согласно статье 249 Налогового кодекса РФ;

- внереализационные доходы согласно статье 250 Налогового кодекса РФ.

- в рамках целевого финансирования (подп. 14 п. 1 ст. 251 НК РФ);

- в виде целевых поступлений, полученных некоммерческими организациями на свое содержание и ведение уставной деятельности (п. 2 ст. 251 НК РФ).

- средства получены в рамках государственной поддержки малого и среднего предпринимательства или на содействие самозанятости безработных граждан;

- средства получены по сертификату на привлечение сотрудников в субъекты РФ, которые включены в перечень приоритетных в соответствии с Законом от 19 апреля 1991 г. № 1032-1;

- средства получены для использования по иному назначению.

- двух лет – по субсидиям в рамках государственной поддержки малого и среднего предпринимательства;

- трех лет – по субсидиям, полученным на содействие самозанятости безработных граждан, а также на привлечение трудовых ресурсов в субъекты РФ, которые включены в перечень приоритетных. При нарушении условий получения субсидий по данным основаниям всю сумму субсидии нужно учесть в доходах единовременно в период допущения такого нарушения.

- на возмещение понесенных затрат в связи с гибелью сельскохозяйственных культур из-за засухи;

- на возмещение ущерба от аномальных гидрометеорологических условий;

- на поддержку элитного семеноводства;

- на приобретение минеральных удобрений и средств защиты растений;

- на возмещение процентных ставок по кредитам, полученным на приобретение сельскохозяйственной техники, семян, минеральных удобрений, горюче-смазочных материалов.

- подписанное заявление о государственной регистрации по форме, утвержденной уполномоченным Правительством РФ федеральным органом исполнительной власти (приложение № 13 к приказу ФНС России от 25 января 2012 г. № ММВ-7-6/[email protected]). Согласно пункту 1.2 статьи 9 Федерального закона от 8 августа 2001 г. № 129-ФЗ, заявление, представляемое в регистрирующий орган, удостоверяется подписью уполномоченного лица (заявителя), подлинность которой должна быть засвидетельствована в нотариальном порядке;

- копию основного документа физического лица (как правило – паспорт), регистрируемого в качестве главы хозяйства (в случае если физическое лицо является гражданином России);

- копию документа, установленного Федеральным законом от 25 июля 2002 г. № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» или признаваемого в соответствии с международным договором РФ в качестве документа, удостоверяющего личность иностранного гражданина, регистрируемого в качестве главы КФХ (в случае если глава КФХ является иностранным гражданином);

- копию документа, предусмотренного Федеральным законом № 115-ФЗ или признаваемого в соответствии с международным договором РФ в качестве документа, удостоверяющего личность лица без гражданства, регистрируемого в качестве главы КФХ (если гражданства какой либо страны у него нет);

- копию свидетельства о рождении физического лица, если представленная копия документа, удостоверяющего его личность, не содержит сведений о дате и месте рождения;

- копию документа, подтверждающего право физического лица, регистрируемого в качестве главы хозяйства, временно или постоянно проживать в России (в случае если физлицо, регистрируемое в качестве главы КФХ, является иностранным гражданином или лицом без гражданства);

- подлинник или копию документа, подтверждающего в установленном законодательством РФ порядке адрес места жительства (в случае если представленная копия документа, удостоверяющего личность, не содержит сведений о таком адресе);

- нотариально удостоверенное согласие родителей, усыновителей или попечителя на занятие предпринимательской деятельностью или копию свидетельства о заключении брака, или копию решения органа опеки и попечительства, или копию решения суда об объявлении физического лица полностью дееспособным (в случае если физическое лицо, регистрируемое в качестве главы КФХ, является несовершеннолетним);

- документ об уплате государственной пошлины. За государственную регистрацию физического лица в качестве индивидуального предпринимателя (в нашем случае это будет глава КФХ) взимается пошлина в размере 800 руб. (подп. 6 п. 1 ст. 333.33 Налогового кодекса РФ).

- размер полученного дохода не превышает 45 млн руб. по итогам девяти месяцев текущего года;

- средняя численность работников за налоговый (отчетный) период не превышает 100 человек;

- остаточная стоимость основных средств и нематериальных активов не превышает 100 млн руб.

Налоговая ставка по ЕСХН составляет 6 процентов (п. 1 ст. 346.8 НК РФ).

Налоговая ставка по УСН зависит от объекта налогообложения: для доходов, уменьшенных на расходы – 15 процентов, для объекта налогообложения «доходы» — 6 % (Ст. 346.20 НК РФ).

5. Средства государственной помощи, которые относятся к целевому финансированию при расчете налога на прибыль, не включаются в состав налогооблагаемых доходов при расчете УСН (подп. 1 п. 1.1 ст. 346.15,подп. 14 п. 1 ст. 251 НК РФ).

При этом нужно вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования и использовать полученные средства строго по целевому назначению. При отсутствии раздельного учета полученные средства целевого финансирования включаются в состав доходов на дату их получения (подп. 1 п. 1.1 ст. 346.15, подп. 14 п. 1 ст. 251 НК РФ).

Плательщики ЕСХН должны включить в доходы средства полученной государственной помощи (субсидии не освобождаются от налога). Полученные средства целевого финансирования включаются в состав внереализационных доходов на дату их получения (подп. 1 п. 5 ст. 346.5 НК РФ).

Как рассчитывать налоги и взносы крестьянскому (фермерскому) хозяйству (КФХ)

Порядок уплаты налогов зависит от того, в какой форме крестьянское (фермерское) хозяйство (КФХ) ведет деятельность. Члены КФХ могут зарегистрировать организацию, а могут этого и не делать – просто заключить соглашение о создании КФХ. В последнем случае достаточно, чтобы глава КФХ зарегистрировался как предприниматель.

Все это следует из пункта 1 статьи 86.1 и пункта 5 статьи 23 Гражданского кодекса РФ.

Налогообложение КФХ, зарегистрированного как организация

Если КФХ зарегистрировано как организация, оно может применять:

– общую систему налогообложения;

– упрощенку;

– ЕСХН.

Это следует из норм глав 25, 26.1 и 26.2 Налогового кодекса РФ.

При общей системе налогообложения КФХ уплачивает:

– НДС;

– налог на имущество (при наличии облагаемых объектов);

– земельный налог (при наличии облагаемых объектов и если в местности, в которой осуществляет деятельность КФХ, для него нет льгот по этому налогу);

– транспортный налог (при наличии облагаемых объектов);

– НДФЛ (как налоговый агент).

Что касается налога на прибыль, то КФХ от него не освобождены (ст. 246 НК РФ). Однако при соблюденииопределенных условий этот налог им платить не придется. В частности, для сельхозтоваропроизводителей, которые не перешли на ЕСХН, установлена пониженная ставка – 0 процентов. Эту ставку можно применять по деятельности, связанной с реализацией произведенной сельскохозяйственной продукции, а также с реализацией произведенной и переработанной собственной сельскохозяйственной продукции. Такие правила установлены впункте 1.3 статьи 284 Налогового кодекса РФ.

Порядок уплаты НДФЛ тоже имеет некоторые особенности.

Так, с доходов, полученных членами КФХ (включая его главу) от производства (переработки) и реализации сельхозпродукции, в течение пяти лет, считая с года регистрации КФХ, НДФЛ платить не нужно. Такую льготу можно применять к доходам члена КФХ только в том случае, если он ею пользуется впервые и ранее не применял. Льгота положена по умолчанию, то есть писать в налоговую инспекцию каких-либо заявлений (уведомлений) не требуется.

По истечении пяти лет с этих доходов, а также изначально с других доходов членов КФХ и наемных сотрудников его глава платит НДФЛ как налоговый агент в общем порядке.

Остальные налоги (НДС, налог на имущество, земельный и транспортный налоги) КФХ платит в общем порядке. См. на эту тему:

Это следует из статей 143, 226, 373, 357, пункта 2 статьи 387, пункта 1 статьи 388 Налогового кодекса РФ.

Если КФХ применяет упрощенку, то каких-либо особенностей его налогообложения на этом режиме нет. Поэтому налоги рассчитывайте в общем порядке. См. на эту тему:

Ситуация: может ли КФХ на упрощенке с объектом «доходы» уменьшить единый налог на всю сумму обязательных страховых взносов за главу и за всех членов КФХ без ограничения в 50 процентов

Да может, но только в том случае, если КФХ не применяет наемный труд. Причем это касается как КФХ, зарегистрированного как организация, так и без регистрации юридического лица.

Независимо от того, в какой форме зарегистрировано КФХ – как организация или без образования таковой, страховые взносы на обязательное пенсионное (социальное, медицинское) страхование платит всегда глава КФХ. И закон приравнивает его к индивидуальному предпринимателю.

Глава КФХ уплачивает обязательные страховые взносы за себя и членов хозяйства вфиксированном размере.

Такой порядок установлен в пункте 3 статьи 2 и пункте 2 статьи 14 Закона от 24 июля 2009 г. № 212-ФЗ.

Основываясь на этих положениях, Минфин России в письме от 22 декабря 2014 г. № 03-11-06/2/66200 тоже для целей упрощенки приравнял КФХ к предпринимателям. То есть КФХ без наемного персонала уменьшить единый налог может на всю сумму страховых взносов, уплаченных за главу КФХ и его членов (абз. 3 подп. 3 п. 3.1 ст. 346.21 НК РФ). Ограничение в 50 процентов к ним не относится.

Применяя ЕСХН, налоги уплачивайте в том же порядке, что и другие организации. О том, как платить налоги при ЕСХН, см. подробнее:

Налогообложение КФХ без регистрации организации

Если КФХ не зарегистрировано как организация, это значит, что его глава ведет деятельность как предприниматель. В этом случае он может применять:

– общую систему налогообложения;

– упрощенку;

– ЕСХН.

Это следует из положений глав 25, 26.1 и 26.2 Налогового кодекса РФ.

Если глава КФХ применяет общую систему налогообложения, то он уплачивает:

– НДФЛ;

– НДС;

– земельный налог, если в местности, в которой осуществляет деятельность КФХ, нет льгот по этому налогу;

– транспортный налог.

Порядок уплаты НДФЛ имеет некоторые особенности.

НДФЛ с доходов членов КФХ.

С доходов, полученных членами КФХ от производства (переработки) и реализации сельхозпродукции, в течение пяти лет, считая с года регистрации КФХ, НДФЛ платить не нужно. Такую льготу можно применять к доходам члена КФХ только в том случае, если он ею пользуется впервые и ранее не применял. Льгота положена по умолчанию, то есть писать в налоговую инспекцию каких-либо заявлений (уведомлений) не требуется.

По истечении пяти лет с этих доходов, а также изначально с других доходов членов КФХ его глава платит НДФЛ как налоговый агент в общем порядке.

Такой вывод следует из статей 207 и 226, пункта 14 статьи 217 Налогового кодекса РФ.

НДФЛ с доходов главы КФХ как предпринимателя.

Поскольку глава КФХ является членом КФХ, то он тоже может использовать льготу по НДФЛ. То есть не платить этот налог с доходов от производства (переработки) и реализации сельхозпродукции в течение пяти лет, считая с года регистрации КФХ. Это возможно при условии, что такой льготой он пользуется впервые.

По истечении пяти лет глава КФХ платит НДФЛ с таких доходов в общем порядке, как и любой другой предприниматель. Подробнее на эту тему см.:

С доходов, которые не являются доходами от производства (переработки) и реализации сельхозпродукции, глава КФХ платит НДФЛ также на общих основаниях. При этом есть исключения.

Не включайте в налоговую базу по НДФЛ:

Это следует из статьи 207, пунктов 14, 14.1, 14.2 статьи 217 Налогового кодекса РФ.

НДФЛ с доходов наемных сотрудников КФХ.

Глава КФХ как предприниматель может привлекать наемных сотрудников по трудовым договорам. С их доходов он платит НДФЛ в общем порядке как налоговый агент (ст. 207 и 226 НК РФ).

О том, как рассчитывать остальные налоги, см.:

Если глава КФХ применяет упрощенку, то каких-либо особенностей его налогообложения на этом спецрежиме нет. Поэтому как предприниматель он рассчитывает налоги в общем порядке. См. на эту тему:

Главы КФХ на ЕСХН налоги уплачивают в общем порядке, также как предприниматели на этом спецрежиме. Подробнее на эту тему см.:

Страховые взносы КФХ

Независимо от того, в какой форме зарегистрировано КФХ – как организация или без образования таковой, страховые взносы на обязательное пенсионное (социальное, медицинское) страхование платит всегда глава КФХ. В том порядке, который установлен для индивидуальных предпринимателей.

При этом порядок расчета и уплаты взносов различен:

Такой вывод следует из пункта 3 статьи 2, подпункта «б» пункта 1 статьи 5, пункта 2 статьи 14 Закона от 24 июля 2009 г. № 212-ФЗ.

Взносы на обязательное пенсионное и медицинское страхование за членов КФХ его глава платит в фиксированном размере (п. 3 ст. 2, подп. «б» п. 1 ст. 5, п. 2 ст. 14 Закона от 24 июля 2009 г. № 212-ФЗ). Применение этого порядка не зависит от того, есть наемный персонал или нет.

Ситуация: обязан ли глава КФХ уплачивать взносы на обязательное пенсионное, медицинское страхование за члена КФХ, который является еще и предпринимателем

Если член КФХ относится одновременно к нескольким категориям, он уплачивает взносы по каждому основанию (п. 3 ст. 5 Закона от 24 июля 2009 г. № 212-ФЗ, постановление Президиума ВАС РФ от 2 июля 2013 г. № 58/13 по делу № А60-7424/2012).

То есть такой член КФХ будет платить за себя взносы в фиксированном размере как предприниматель (ч. 1 ст. 5, ч. 1 ст. 14 Закона от 24 июля 2009 г. № 212-ФЗ), а глава КФХ должен уплачивать взносы за него по второму основанию – как за члена КФХ (ч. 2 ст. 14 Закона от 24 июля 2009 г. № 212-ФЗ).

Взносы на социальное страхование в ФСС России (на случай временной нетрудоспособности и в связи с материнством) платить не нужно. Вместе с тем, застраховаться и уплачивать их можно в добровольном порядке. Об этом сказано в пункте 5 статьи 14 Закона от 24 июля 2009 г. № 212-ФЗ.

Страховые взносы за полный год рассчитайте так:

Такой порядок следует из пункта 2 статьи 14 Закона от 24 июля 2009 г. № 212-ФЗ.

Так, за 2016 год взносы на одного члена КФХ составят:

Ситуация: должен ли индивидуальный предприниматель – глава крестьянского (фермерского) хозяйства платить взносы на обязательное пенсионное страхование с дохода, превышающего 300 000 руб. Доходов от другой деятельности у ИП нет

Действительно, по общему правилу предприниматель, доход которого превысил 300 000 руб., при расчете взносов на собственное страхование должен включить в расчет 1 процент от дохода, превышающего эту сумму (ч. 1.1. ст. 14 Закона от 24 июля 2009 г. № 212-ФЗ). И формально, в рамках законодательства о страховых взносах к индивидуальным предпринимателям относят и глав крестьянских (фермерских) хозяйств (п. 3 ст. 2 Закона от 24 июля 2009 г. № 212-ФЗ).

Но вместе с тем для глав КФХ установлен отдельный порядок расчета страховых взносов. Он приведен в части 2 статьи 14 Закона от 24 июля 2009 г. № 212-ФЗ. И не предполагает увеличения взноса исходя из полученного дохода.

Специальная норма имеет приоритет над общей. Поэтому главам КФХ, которые зарегистрированы в качестве предпринимателя, дополнительно платить пенсионные взносы с дохода свыше 300 000 руб. не нужно.

Важная деталь: если глава КФХ – индивидуальный предприниматель, ведет также деятельность вне рамок хозяйства, то и взносы он должен платить сразу по двум основаниям:

Об этом говорится в пункте 3 статьи 5 Закона от 24 июля 2009 г. № 212-ФЗ.

В таком случае платить дополнительные суммы пенсионных взносов с дохода свыше 300 000 руб. уже нужно – по второму основанию. Подробнее об этом см. Как предпринимателю рассчитать взносы на собственное обязательное пенсионное (медицинское) и добровольное социальное страхование.

Если КФХ имеет наемных сотрудников, то с выплат им глава хозяйства рассчитывает взносы как предприниматель, производящий выплаты физическим лицам. При этом в порядке расчета и уплаты таких взносов закон не делает различий между предпринимателями и организациями. Такой вывод следует из пункта 3 статьи 2, подпункта «б»пункта 1 статьи 5, статьи 15 Закона от 24 июля 2009 г. № 212-ФЗ.

Поэтому с выплат наемному персоналу рассчитывайте взносы как организация. Подробнее на эту тему см.:

Отдельно отметим, что с выплат наемным сотрудникам главе КФХ необходимо будет еще платить и страховые взносы от несчастных случаев и профзаболеваний (абз. 7 ст. 3 Закона от 24 июля 1998 г. № 125-ФЗ). То есть с выплат сотрудникам, нанятым по трудовому договору, – обязательно, а по гражданско-правовому договору – если такая обязанность зафиксирована в договоре (п. 1 ст. 5 Закона от 24 июля 1998 г. № 125-ФЗ). Этот вид взносов также рассчитывайте и платите как организация. Подробнее об этом см.:

Как перейти на уплату единого сельхозналога

Если организация удовлетворяет всем критериям плательщика ЕСХН, она вправе перейти на этот специальный налоговый режим (п. 2 ст. 346.1 НК РФ).

Если организация перешла на ЕСХН, то до конца налогового периода (календарного года) она не вправе отказаться от этого налогового режима (п. 3 ст. 346.3 НК РФ). Это касается как добровольного, так и вынужденного отказа от применения ЕСХН. Однако при вынужденном отказе от применения ЕСХН организация обязана пересчитать налоговые обязательства с начала года, в котором право на этот спецрежим было утрачено. При добровольном отказе от ЕСХН налоговые обязательства не пересматриваются. Подробнее об этом см. Как отказаться от уплаты единого сельхозналога.

Освобождение от уплаты налогов

Организация, перешедшая на уплату ЕСХН, освобождается от уплаты:

Все остальные налоги, взносы и сборы нужно платить на общих основаниях. В частности, взносы на обязательное пенсионное (социальное, медицинское) страхование (п. 1 ч. 1 ст. 5 Закона от 24 июля 2009 г. № 212-ФЗ), взносы на страхование от несчастных случаев и профзаболеваний (абз. 7 ст. 3 Закона от 24 июля 1998 г. № 125-ФЗ), транспортный налог (ст. 357 НК РФ), плату за загрязнение окружающей среды (постановление Правительства РФ от 28 августа 1992 г. № 632).

Такой порядок предусмотрен пунктом 3 статьи 346.1 Налогового кодекса РФ.

Кроме того, организации, перешедшие на ЕСХН, исполняют обязанности налоговых агентов:

Об этом сказано в пункте 4 статьи 346.1 Налогового кодекса РФ.

Уведомление о переходе на ЕСХН

Перед началом применения ЕСХН в налоговую инспекцию по местонахождению организации нужно подать уведомление. Рекомендуемая форма уведомления утверждена приказом ФНС России от 28 января 2013 г. № ММВ-7-3/41.

По общему правилу если организация переходит на ЕСХН с другой системы налогообложения, то уведомление нужно подать не позднее 31 декабря года, предшествующего году перехода на данный режим налогообложения.

Исключение из этого правила сделано для организаций Республики Крым и города Севастополя, сведения о которых включены в ЕГРЮЛ. Они могут применять ЕСХН с 1 января 2015 года, если уведомление о переходе подадут в налоговые инспекции до 1 февраля 2015 года включительно. А для государственных (муниципальных) организаций Крыма и Севастополя установлен еще более поздний срок. Они могут перейти на ЕСХН с 1 января 2015 года, но уведомлять об этом им разрешено до 1 апреля 2015 года включительно.

Такой порядок предусмотрен пунктами 1 и 2 статьи 346.3 Налогового кодекса РФ.

Вновь созданные организации должны подать уведомление о переходе на ЕСХН не позднее 30 календарных дней с даты постановки на налоговый учет. В этом случае организация считается переведенной на уплату ЕСХН с даты, указанной в свидетельстве о постановке на налоговый учет. Такие правила установлены в пункте 2 статьи 346.3 ипункте 6 статьи 6.1 Налогового кодекса РФ.

Если организация не уведомила о переходе на уплату ЕСХН в указанные сроки, она не вправе применять данный спецрежим (п. 3 ст. 346.3 НК РФ).

Ситуация: нужно ли подавать уведомление о переходе на ЕСХН, если организация была реорганизована в форме преобразования (изменение организационно-правовой формы). До реорганизации организация применяла ЕСХН

Реорганизация в форме преобразования считается завершенной с момента государственной регистрации вновь созданной организации. С этого момента преобразованная организация прекращает свою деятельность. Такой порядок предусмотрен пунктом 1 статьи 16 Закона от 8 августа 2001 г. № 129-ФЗ.

Налоговым кодексом РФ не предусмотрена возможность перехода в порядке правопреемства к вновь созданной организации режима налогообложения, который применяла ранее существовавшая организация. Таким образом, поскольку при реорганизации в форме преобразования возникает новая организация, на нее распространяется общий порядок перехода на ЕСХН, предусмотренный главой 26.1 Налогового кодекса РФ. В соответствии с этим порядком вновь созданной организации нужно подать уведомление о переходе на ЕСХН не позднее 30 календарных дней с даты постановки на налоговый учет. В этом случае организация считается переведенной на уплату ЕСХН с даты, указанной в свидетельстве о постановке на налоговый учет. Такие правила установлены в пункте 2 статьи 346.3 и пункте 6 статьи 6.1 Налогового кодекса РФ.

Аналогичные разъяснения содержатся в письме Минфина России от 4 июля 2008 г. № 03-11-04/1/11. В арбитражной практике есть примеры судебных решений, в которых судьи разделяют эту позицию (см., например, определение ВАС РФ от 16 января 2008 г. № 15066/07, постановления ФАС Северо-Кавказского округа от 27 февраля 2008 г. № Ф08-6708/07-2585А, от 27 сентября 2007 г. № Ф08-6407/2007).

Если в указанный срок организация не уведомила о переходе на уплату ЕСХН, она не вправе применять данный спецрежим (п. 3 ст. 346.3 НК РФ).

Из рекомендации Елены Поповой, государственного советника налоговой службы РФ I ранга.

Как начать применять упрощенку

Организации (в т. ч. автономные учреждения) могут:

Условия для применения УСН

Чтобы начать применение упрощенки, организация должна соответствовать определенным критериям (ст. 346.11и 346.12 НК РФ). Например, у организаций, которые в 2017 году планируют перейти на упрощенку с общей системы налогообложения, доходы, полученные за девять месяцев 2016 года, с учетом коэффициента-дефляторане должны превышать 59 805 000 руб. (45 000 000 руб. × 1,329). Это следует из положений пункта 2 статьи 346.12 Налогового кодекса РФ.

Момент перехода на УСН

Вновь созданные организации могут применять упрощенку с момента постановки на учет в налоговой инспекции. Организации, возникшие в результате реорганизации, тоже считаются вновь созданными. Поэтому на них распространяется такой же порядок (письмо Минфина России от 13 февраля 2015 г. № 03-11-06/2/6553). Например, ООО, возникшее в результате преобразования ЗАО, вправе применять упрощенку с даты, указанной в свидетельстве о постановке ООО на налоговый учет. Для этого в инспекцию следует подать соответствующее уведомление. Уведомить инспекцию нужно даже в том случае, если правопредшественник организации тоже применял этот спецрежим.

Организации, применяющие общую систему налогообложения или ЕСХН, могут перейти на упрощенку только с начала следующего календарного года.

Организации, применяющие ЕНВД, могут перейти на упрощенку:

Такой порядок следует из положений статьи 346.13 и пункта 2.3 статьи 346.26 Налогового кодекса РФ.

Уведомление налоговой инспекции

О переходе на упрощенку нужно уведомить налоговую инспекцию по местонахождению организации (п. 1 ст. 346.13 НК РФ). Уведомление составьте по форме № 26.2-1, которая рекомендована приказом ФНС России от 2 ноября 2012 г. № ММВ-7-3/829 или в электронном виде в соответствии с приказом ФНС России от 16 ноября 2012 г. № ММВ-7-6/[email protected]

По общему правилу в уведомлении нужно указать:

Такой порядок предусмотрен пунктом 1 статьи 346.13 Налогового кодекса РФ.

Срок подачи уведомления

По общему правилу уведомление нужно подать в налоговую инспекцию не позднее 31 декабря года, предшествующего году, в котором организация будет применять упрощенку (п. 1 ст. 346.13 НК РФ).

Если организация (предприниматель) подает уведомление о переходе на упрощенку одновременно с документами на госрегистрацию, в ячейке «Признак налогоплательщика»следует указать код 1.

Если одновременно с заявлением о госрегистрации уведомление не подано, его можно представить в течение 30 календарных дней со дня постановки на налоговый учет. В этом случае в ячейке «Признак налогоплательщика» укажите код 2.

В обоих случаях спецрежим можно применять с даты постановки организации (предпринимателя) на учет в налоговой инспекции. Это следует из положений абзаца 1 пункта 2 статьи 346.13 ипункта 6 статьи 6.1 Налогового кодекса РФ.

Организации, не уведомившие налоговую инспекцию в установленные сроки, применять упрощенку не вправе (подп. 19 п. 3 ст. 346.12 НК РФ).

Если организация применяла ЕНВД и переходит на упрощенку с начала того месяца, в котором она перестала быть плательщиком этого налога, в ячейке «Признак налогоплательщика» следует указать код 2, а в ячейке «Переходит на упрощенную систему налогообложения» – код 3.

Если организация (предприниматель) переходит на упрощенку с других налоговых режимов (кроме ЕНВД), в ячейке «Признак налогоплательщика» поставьте код 3.

Если организация направила уведомление о переходе на упрощенку позже установленных сроков, инспекция ответит ей сообщением о допущенном нарушении. В этом случае применять упрощенку организация не сможет (подп. 19 п. 3 ст. 346.12 НК РФ).

Если в период между подачей уведомления о переходе на упрощенку и 31 декабря налогоплательщик решил поменять объект налогообложения, он тоже должен уведомить об этом налоговую инспекцию (п. 2 ст. 346.14 НК РФ).

Из рекомендации

Как отразить в бухучете и при налогообложении государственную помощь (субсидии, бюджетные кредиты и др.)

Организация может получить средства целевого финансирования в виде:

Государственная помощь может быть предоставлена в виде:

Поступление государственной помощи

В зависимости от выполнения условий предоставления бюджетных средств организация может отражать средства государственной помощи:

Об этом говорится в пункте 7 ПБУ 13/2000.

В первом случае организация отражает государственную помощь в учете при наличии следующих условий:

Такой порядок предусмотрен пунктом 5 ПБУ 13/2000.

Средства государственной помощи, которые относятся к целевому финансированию при расчете налога на прибыль, в состав налогооблагаемых доходов при расчете единого налога не включайте (подп. 1 п. 1.1 ст. 346.15,подп. 14 п. 1 ст. 251 НК РФ).

Это правило касается как организаций, которые платят налог с доходов, так и организаций, которые используют в качестве объекта налогообложения доходы, уменьшенные на расходы.

При этом организация, получившая средства целевого финансирования, должна:

При отсутствии раздельного учета полученные средства целевого финансирования нужно включить в состав доходов на дату их получения (подп. 1 п. 1.1 ст. 346.15, подп. 14 п. 1 ст. 251 НК РФ).

Внимание: следует разграничивать целевое финансирование, которое освобождается от налогообложения по подпункту 14 пункта 1 статьи 251 Налогового кодекса РФ, от целевых поступлений, а также бюджетных средств, которые получают унитарные предприятия от собственников имущества.

Перечень целевых поступлений приведен в пункте 2 статьи 251 Налогового кодекса РФ. Данные средства при соблюдении определенных условий также можно не учитывать при налогообложении (подп. 1 п. 1.1 ст. 346.15, п. 2 ст. 251 НК РФ). Однако эти положения действуют только в отношении некоммерческих организаций.

Освобождение от налогообложения бюджетных средств по подпункту 26 пункта 1 статьи 251 Налогового кодекса РФ действует только в отношении унитарных предприятий (подп. 1 п. 1.1 ст. 346.15 НК РФ).

Ситуация: нужно ли на упрощенке включать в доходы средства государственной помощи (например, субсидии), которые в целях налогообложения не относятся к средствам целевого финансирования

Организации на упрощенке учитывают при расчете единого налога следующие виды доходов:

Такой порядок предусмотрен пунктом 1 статьи 346.15 Налогового кодекса РФ.

Доходы, которые не увеличивают налоговую базу по единому налогу, указаны в перечне, приведенном в статье 251 Налогового кодекса РФ (подп. 1 п. 1.1 ст. 346.15 НК РФ). В этот перечень входит имущество (в т. ч. деньги), полученное организациями:

Перечень средств целевого финансирования, приведенный в подпункте 14 пункта 1 статьи 251 Налогового кодекса РФ, закрыт. В отношении бюджетных средств, которые получает коммерческая организация, предусмотрено только выделение государственной помощи управляющей компании на финансирование ремонта многоквартирных домов (абз. 4 подп. 14 п. 1 ст. 251 НК РФ). Такие суммы организация вправе не учитывать в доходах при расчете единого налога.

При этом в целях расчета налога на прибыль иные формы государственной помощи учитываются в составе доходов от реализации или внереализационных доходов. А значит, при расчете единого налога такие средства государственной помощи также нужно учесть в увеличение налоговой базы (п. 1 ст. 346.15 НК РФ).

Порядок учета в доходах таких средств государственной помощи зависит от их назначения:

Если средства государственной помощи в виде субсидии получены в рамках государственной поддержки малого и среднего предпринимательства, а также на содействие самозанятости безработных граждан, они включаются в доходы пропорционально расходам, оплаченным за счет средств финансовой поддержки. При этом такие средства нужно включить в доходы в полной сумме в срок не более:

В случае когда к концу второго (третьего) года израсходована не вся сумма субсидий, включите в доходы этого периода весь неизрасходованный остаток.

Такой порядок предусмотрен абзацами 4, 5, 6, 8 и 9 пункта 1 статьи 346.17 Налогового кодекса РФ.

Независимо от того, какой объект налогообложения применяет организация, субсидии, полученные в рамках государственной поддержки малого и среднего предпринимательства, на содействие самозанятости безработных граждан, а также на привлечение трудовых ресурсов в субъекты РФ, которые включены в перечень приоритетных, отражают в книге доходов и расходов одновременно в графе 4 и 5 раздела I. При этом организации, которые применяют объект «доходы», при определении облагаемого налогом дохода суммы субсидий, указанные в графе 4, учитывать не должны. Это следует из положений абзаца 7 пункта 1 статьи 346.17 Налогового кодекса РФ и подтверждается письмами Минфина России от 3 марта 2014 г. № 03-11-11/8826 иФНС России от 21 июня 2011 г. № ЕД-4-3/9835.

Если средства государственной помощи, которые не являются целевым финансированием, получены для использования по иному назначению, особых правил для учета их в доходах налоговым законодательством не предусмотрено. Следовательно, суммы такой государственной помощи включайте в доход единовременно по факту получения (п. 1 ст. 346.17 НК РФ).

Полученные средства целевого финансирования организация обязана использовать строго по целевому назначению. При нарушении этого условия полученное имущество нужно включить в состав внереализационных доходов на дату, когда организация использовала его не по целевому назначению (нарушила условия предоставления средств) (п. 1 ст. 346.15, п. 14 ст. 250 НК РФ). Это связано с тем, что в данном случае доход (экономическая выгода) возникает именно в момент, когда организация использовала целевые средства не по целевому назначению (нарушила условия их предоставления) (п. 1 ст. 346.14, ст. 41 НК РФ).

Ситуация: можно ли учесть в расходах на упрощенке затраты, оплаченные за счет государственной помощи. Организация не является некоммерческой, унитарным предприятием

Да, можно, но при условии, что госпомощь для целей налогообложения не признавалась целевым финансированием.

Организация, получившая средства целевого финансирования, обязана вести раздельный учет доходов (расходов), полученных (произведенных) в рамках таких средств (подп. 1 п. 1.1 ст. 346.15,подп. 14 п. 1 ст. 251 НК РФ). Это условие связано с тем, что по деятельности, финансируемой за счет средств целевого финансирования, организация налоговую базу по единому налогу не формирует. А значит, учитывать затраты, оплаченные за счет средств целевого финансирования, в составе расходов при расчете единого налога нельзя (п. 2 ст. 346.16, п. 1 ст. 252 НК РФ).

Аналогичной точки зрения о невозможности учета расходов, оплаченных за счет средств целевого финансирования, придерживается и налоговая служба (см., например, письмо УФНС России по г. Москве от 23 июня 2008 г. № 18-11/3/059130).

Иная ситуация возникнет, если полученные средства целевого финансирования не признаются таковыми в целях налогообложения. В этом случае льгота, предусмотренная подпунктом 14пункта 1 статьи 251 Налогового кодекса РФ, на них не распространяется. А значит, государственную помощь, которую организация получает на финансирование целевых мероприятий, нужно учесть в составе внереализационных доходов (п. 1 ст. 346.15, ст. 250 НК РФ). Соответственно, на расходы, оплаченные за счет таких средств, можно уменьшить базу по единому налогу, при условии что они предусмотрены статьей 346.16 Налогового кодекса РФ.

Ситуация: как отразить при расчете единого налога при упрощенке возврат государственной помощи, ранее предоставленной организации. Организация нарушила условия предоставления бюджетных средств

Ответ на этот вопрос зависит от того, является ли госпомощь целевым финансированием. Если является, то корректировать налоговую базу не нужно. Если госпомощь не признана целевым финансированием, то на сумму возврата скорректируйте налоговую базу по единому налогу.

Использовать полученную государственную помощь организация обязана строго по целевому назначению и в строго установленные сроки (если они установлены). В противном случае нужно вернуть полученные средства (имущество) бюджету. Такой вывод позволяют сделать положениястатьи 38 и подпункта 3 части 2 статьи 78 Бюджетного кодекса РФ.

Отражение возврата средств государственной помощи при расчете единого налога зависит от того, являются полученные средства целевым финансированием в целях расчета налога на прибыль или нет (подп. 1 п. 1.1 ст. 346.15, подп. 14 п. 1 ст. 251 НК РФ). Так, если бюджетные средства, полученные на финансирование ремонта многоквартирного дома, возвращает управляющая компания, то корректировать налоговую базу по единому налогу не нужно. Это связано с тем, что такая государственная помощь для целей расчета единого налога признается целевым финансированием, а значит, при получении этих средств организация вправе не отражать их в составе налогооблагаемых доходов (п. 1.1 ст. 346.15, подп. 14 п. 1 ст. 251 НК РФ).

Если организация возвращает государственную помощь, которая не относится к средствам целевого финансирования, то у нее возникает переплата по единому налогу. Это связано с тем, что такие средства государственной помощи в целях расчета единого налога подлежат включению в состав внереализационных доходов (п. 1 ст. 346.15, ст. 250 НК РФ). Поэтому если организация возвращает средства государственной помощи, полученные в прошлом отчетном (налоговом) периоде, то на сумму средств, которая подлежит возврату, скорректируйте текущую налоговую базу, рассчитанную нарастающим итогом. Другой вариант – подать уточненную декларацию по единому налогу за предыдущий отчетный (налоговый) период, однако в данном случае это право, а не обязанность организации. Это следует из пункта 1 статьи 54 и абзаца 2 пункта 1 статьи 81 Налогового кодекса РФ.

Суммы полученных бюджетных кредитов при расчете единого налога учитывайте в общем порядке, предусмотренном для отражения займов (кредитов).

Ситуация: как учитывать государственную помощь организации, применяющей ЕСХН

Учет государственной помощи при ЕСХН зависит от того, признаются такие средства целевым финансированием в целях налогообложения или нет (абз. 5 п. 1 ст. 346.5, подп. 14 п. 1 и п. 2ст. 251 НК РФ).

Целевые поступления освобождены от налогообложения. Так сказано в пункте 2 статьи 251 Налогового кодекса РФ. Однако это правило действует только для некоммерческих организаций. Организации, которые выбрали ЕСХН, на практике являются только коммерческими. Поэтому эту норму они применять не могут.

Перечень средств целевого финансирования, приведенный в подпункте 14 пункта 1 статьи 251 Налогового кодекса РФ, закрыт. В отношении бюджетных средств, которые получает коммерческая организация, предусмотрено только выделение государственной помощи управляющей компании на финансирование ремонта многоквартирных домов (абз. 5 подп. 14 п. 1 ст. 251 НК РФ). Других видов бюджетных средств, которые коммерческие сельскохозяйственные организации могут получить на компенсацию своих расходов, этот пункт не содержит.

Получается, что организации на ЕСХН должны включить в доходы средства полученной государственной помощи. Например, от налога не освобождены субсидии, которые коммерческие организации получают:

Полученные средства целевого финансирования включите в состав внереализационных доходов на дату их получения (подп. 1 п. 5 ст. 346.5 НК РФ).

Субсидии и другую помощь среднему и малому бизнесу, которые получены в соответствии сЗаконом от 24 июля 2007 г. № 209-ФЗ, учитывайте особым образом. Отражайте их в доходах пропорционально расходам, произведенным за счет грантов. Сделать это можно только в течение двух календарных лет с учетом года, когда получены средства. По окончании второго года всю неиспользованную сумму грантов отразите в доходах.

Это следует из абзаца 5 подпункта 1 пункта 5 статьи 346.5 Налогового кодекса РФ и разъяснено вписьме Минфина России от 22 мая 2013 г. № 03-11-10/18194.

Книга: КРЕСТЬЯНСКИЕ (ФЕРМЕРСКИЕ) ХОЗЯЙСТВА: ВСЕ ОБ УЧЕТЕ И НАЛОГООБЛОЖЕНИИ

1.4.2. Хозяйство нужно зарегистрировать

Крестьянское (фермерское) хозяйство считается созданным со дня его государственной регистрации в порядке, установленном законодательством РФ. Отметим, что конституционность этой нормы была проверена и доказана вопределении Конституционного суда РФ от 19 июня 2012 г. № 1197-О.

В пункте 2 постановления Правительства РФ от 16 октября 2003 г. № 630 указано, что государственная регистрация крестьянских (фермерских) хозяйств происходит в порядке, установленном для государственной регистрации физических лиц в качестве индивидуальных предпринимателей. Такой порядок прописан в статье 22.1 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».*

Какие документы необходимы. Для регистрации в налоговую инспекцию необходимо представить:

1.5. Хозяйство вправе распоряжаться своим имуществом

Имущество КФХ принадлежит его членам на праве совместной собственности, если законом или договором между ними не установлено иное (ст. 257 Гражданского кодекса РФ).

В совместной собственности членов КФХ находятся предоставленный в собственность этому хозяйству или приобретенный земельный участок, хозяйственные и иные постройки, мелиоративные и другие сооружения, продуктивный и рабочий скот, птица, сельскохозяйственная и иная техника и оборудование, транспортные средства, инвентарь и другое имущество, приобретенное для хозяйства на общие средства его членов или внесенное ими в качестве вклада.

Плоды, продукция и доходы, полученные в результате деятельности, являются общим имуществом членов хозяйства. Имущество крестьянского (фермерского) хозяйства принадлежит его членам на праве совместной собственности, если только соглашением между ними не установлено иное. Доли членов хозяйства при долевой собственности на имущество хозяйства устанавливаются соглашением между ними.

Перечень объектов, входящих в состав имущества, порядок формирования имущества хозяйства устанавливаются его членами по взаимному согласию.

Все члены сообща владеют и пользуются имуществом хозяйства. Порядок владения, пользования и распоряжения имуществом определяется соглашением, заключенным между ними.

Распоряжаться имуществом крестьянского (фермерского) хозяйства имеет право его глава. По сделкам, совершенным им в интересах хозяйства, оно отвечает всем своим имуществом. Сделка, совершенная главой КФХ, считается совершенной в интересах хозяйства, если не доказано, что эта сделка заключена им в личных интересах.

Если выдел доли в натуре не допускается законом или невозможен без несоразмерного ущерба имуществу, находящемуся в общей собственности, то выделяющийся собственник имеет право на выплату ему стоимости его доли другими участниками долевой собственности.

Статья: Плательщик ЕСХН не вправе применять «упрощенку»

Рассмотрим ситуацию, которая нередко встречается на практике. Предприятие занимается сельхозпроизводством, а также ведет иную деятельность. В первом случае оно уплачивает ЕСХН. По иным доходам было решено отчитываться в рамках упрощенной системы налогообложения. Однако совмещение ЕСХН и «упрощенки» законодательством не предусмотрено. С этим согласны и арбитражные судьи*.*

Когда разрешено применять «упрощенку»

Организации могут применять «упрощенку», если соблюдаются следующие условия:

Данные ограничения установлены статьей 346.12 Налогового кодекса РФ.

Перейти на «упрощенку» могут и организации (предприниматели), которые уплачивают сельхозналог с начала нового календарного года. Но при этом они утрачивают право на применение этого спецрежима. Поскольку организации (предприниматели) не могут применять «упрощенку», если они переведены на уплату единого сельхозналога. Такое ограничение предусмотрено подпунктом 13 пункта 3 статьи 346.12 Налогового кодекса РФ.

О добровольном отказе от уплаты ЕСХН нужно направить соответствующее заявление в инспекцию, но не позднее 15 января года, в котором планируется применять «упрощенку» (или иной режим) (п. 6 ст. 346.3 Налогового кодекса РФ). При оформлении такого заявления можно использовать как произвольную форму, так и рекомендуемую налоговиками, которая утверждена приказом ФНС России от 16 декабря 2011 г. № ММВ-7-3/[email protected]

Кроме того, перед тем как переходить на упрощенную систему налогообложения, необходимо также подать заявление о переходе на этот спецрежим в налоговую инспекцию. Причем в срок не позднее 30 ноября года, предшествующего году такого перехода (п. 1 ст. 346.13 Налогового кодекса РФ). Оформить заявление можно и в произвольной форме (письмо Минфина России от 3 ноября 2005 г. № 03-11-05/96).

Подтверждать правомерность перехода налоговики не должны

Некоторые плательщики сельхозналога ошибочно полагают, что раз налоговики не уведомили их о невозможности перехода на «упрощенку» (при подаче заявления), то данный спецрежим можно совмещать с ЕСХН. Подтверждает это постановление ФАС Северо-Кавказского округа от 13 апреля 2012 г. № А53-11778/2011. Его суть в следующем. Предприниматель (уплачивал ЕСХН) занялся передачей имущества в аренду. По этой деятельности он решил применять «упрощенку» и подал заявление о переходе. Не получив от инспекции отказа, уплачивал налоги в рамках двух спережимов: «упрощенки» и ЕСХН. Налоговики сочли действия предпринимателя неправомерными и доначислили налоги. Он обратился в суд.

По мнению судей, предприниматель ошибался, что налоговики должны были уведомить его о невозможности применения упрощенной системы, после того как получили заявление о переходе на спецрежим. Арбитры пояснили, что данный переход предполагает уведомительный порядок, так как получение какого-либо подтверждающего документа из инспекции Налоговый кодекс РФ не предусматривает. Сам предприниматель за подтверждением к налоговикам не обращался. Учитывая данные обстоятельства, судьи поддержали испекторов.*

Совмещение ЕСХН и упрощенной системы налогообложения налоговым законодательством не предусмотрено.