Интеллектуальная собственность методы оценки

Оглавление:

Методы оценки интеллектуальной собственности (2)

Главная > Реферат >Маркетинг

Одним из главных показателей цивилизованного общества во все времена было и продолжает оставаться то, какое внимание уделяется в нем развитию науки, культуры и техники. От того, насколько значителен интеллектуальный потенциал общества и уровень его культурного развития, зависит, в конечном счете, и успех решения стоящих перед ним экономических проблем. В свою очередь наука, культура и техника могут динамично развиваться только при наличии соответствующих условий, включая необходимую правовую защиту и оценку интеллектуальной собственности.

На современном этапе развития отечественной экономики ключевым фактором успеха любой организации является контроль над имеющимися в её распоряжении активами. Для этого руководству компании необходимо владеть информацией о нынешней и прогнозной рыночной стоимости активов, о средней отдаче по аналогичным активам и прочей совокупностью технологической информации. Только обладая подобной информацией в полном объёме, можно эффективно управлять имущественным комплексом предприятия, под которым понимается совокупность таких действий, как модернизация, реконструкция, ликвидация, покупка, продажа активов в случае прогнозируемого негативного изменения их стоимости и недостаточной их отдачей.

Эту информацию можно получить, произведя оценку имеющихся активов как материальных, так и нематериальных, с помощью независимых оценщиков, использующих в своей деятельности новейшие методы стоимостного анализа активов.

Интеллектуальная собственность как объект оценки — исключительное право гражданина или юридического лица на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридического лица, индивидуализации продукции, выполняемых работ или услуг (фирменное наименование, товарный знак, знак обслуживания и т.п.).

Руководствуясь вышеприведенным определением, оценку интеллектуальной собственности можно обозначить как процесс установления (в денежном выражении) полезности результатов интеллектуальной деятельности и приравненных к ним средств индивидуализации юридического лица, индивидуализации продукции, выполняемых работ или услуг.

Современный отечественный рынок оценки рыночной стоимости объектов интеллектуальной собственности можно охарактеризовать как нарождающийся. Уже хорошо просматривается возрастающий интерес со стороны предпринимателей и менеджеров предприятий к использованию её результатов в различных сферах и экономико-правовых ситуациях с целью получения дохода.

На сегодняшний день уже существует методики по оценке стоимости патентов, секретов производства и технологий и других объектов интеллектуальной собственности. В то же время, в условиях современной российской экономики для ряда объектов интеллектуальной собственности, таких как ноу-хау, товарный знак, имидж предприятия и т.п., строго обоснованную оценку стоимости провести достаточно сложно. Проблемы могут возникать в связи с недостатком объективной информации о состоянии конъюнктуры соответствующих сегментов рынка, при прогнозировании конкурентоспособности данного объекта и моделировании его жизненного цикла. При этом, все расчёты необходимо вести не применительно к гипотетическим программам использования конкретного объекта интеллектуальной собственности, а исходя из реальных практически осуществимых программ и планов.

Как правило, интеллектуальная собственность в процессе экономической деятельности предприятия может реализоваться в двух основных формах: в качестве вклада в уставный капитал предприятия или в хозяйственной деятельности предприятия в качестве «нематериальных активов».

Использование результатов проведенной оценки интеллектуальной собственности в уставном капитале позволяет предприятию и её авторам-создателям получить следующие практические преимущества:

Во-первых, сформировать значительный по размерам уставный капитал без отвлечения денежных средств и обеспечить доступ к банковским кредитам и инвестициям (интеллектуальную собственность можно использовать наравне с другим имуществом предприятия в качестве объекта залога при получении кредитов).

Во-вторых, амортизировать интеллектуальную собственность в уставном фонде и заместить её реальными денежными средствами (капитализировать интеллектуальную собственность). При этом амортизационные отчисления на законных основаниях остаются в распоряжении предприятия, включаются в себестоимость продукции и не облагаются налогом на прибыль.

В-третьих, авторам и предприятиям — владельцам интеллектуальной собственности участвовать в качестве учредителей (собственников) при организации дочерних и самостоятельных фирм без отвлечения денежных средств.

В то же время использование результатов проведенной оценки интеллектуальной собственности в хозяйственной деятельности позволит:

Во-первых, документально подтвердить права собственности и поставить её объекты на баланс в качестве активов предприятия. Это даёт возможность производить амортизацию интеллектуальной собственности и образовывать соответствующие фонды амортизационных отчислений за счёт себестоимости продукции.

Во-вторых, получить дополнительные доходы за передачу прав на использование объектов интеллектуальной собственности, а также обеспечить обоснованное регулирование расценок на продукцию инновационной деятельности предприятия в зависимости об объёма передаваемых прав на её использование.

Кроме этого, документальное подтверждение прав собственности и прав на использование интеллектуальной собственности, а также получение официальных охранных документов позволяет обеспечить реальный контроль за долей рынка и возможность законного преследования недобросовестных конкурентов и «пиратов» (нарушителей исключительных прав на объекты интеллектуальной собственности).

ОБЪЕКТЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

ПОНЯТИЕ. ВИДЫ. ПЕРЕЧЕНЬ ДОКУМЕНТОВ, НЕОБХОДИМЫХ ДЛЯ ОЦЕНКИ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ.

Интеллектуальная собственность — в соответствии со ст. 138 ГК РФ под интеллектуальной собственностью понимается как исключительное право гражданина или юридического лица на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридического лица, индивидуализации продукции выполняемых работ или услуг.

Объекты интеллектуальной собственности:

объекты патентного права:

Селекционные достижения;

Объекты промышленной собственности:

— изобретения;

— промышленные образцы;

— полезные модели;

— товарные знаки;

— знаки обслуживания;

— наименование мест происхождения товара.

объекты авторского права:

Гуманитарные:

— произведения литературы;

— произведения искусства;

— произведения живописи;

— музыкальные произведения;

— аудиовизуальные произведения;

— другие произведения.

Технические:

— произведения науки;

— конструкторская и технологическая документация;

— отчеты по НИОКР;

— топологии ИМС;

— базы данных;

— программные продукты.

научная интеллектуальная собственность- научный результат:

— научная идея;

— результаты научного эксперимента;

— закономерность;

— открытие и др.

ноу-хау:

Результаты (опыт) финансовой, административной, коммерческой деятельности.

Результаты научно-технической и производственной деятельности:

— технология;

— рецептура;

— конструкция;

— методики монтажа и наладки;

— состав вещества и др.

Необходимость в оценке ОИС активов возникает при внесении такого рода объектов в уставной фонд предприятия, при совершении сделок купли-продажи или при заключении лицензионного соглашения на право использования интеллектуальной собственности, при определении размера компенсации, а также при изменении стоимости основных средств предприятия в бухгалтерском учете.

Перечень документов для оценки стоимости прав:

Описание объекта с указанием автора, правообладателя и даты создания.

Сведения о затратах связанных с созданием, сопровождением и рекламой произведения.

Сведения о доходах, полученных правообладателем за использование произведения.

Наличие обременений и ограничений по распоряжению правами на произведение.

Заключенные лицензионные соглашения, наличие судебных споров и судебных решений.

Перечень документов для оценки стоимости ноу-хау:

Описание объекта НОУ-ХАУ (НХ).

После ознакомления с основными документами, в зависимости от специфики объекта, цели и назначения экспертизы, могут понадобиться:

Характеристики товаров, производимых с использованием НХ, при необходимости в сравнении с аналогичными или конкурирующими.

Источники получения доходов от использования НХ.

Затраты, производимые на приобретение прав и использование НХ.

Себестоимость и цена единицы товара с использованием НХ.

Технические (потребительские), эксплуатационные, экологические и экономические показатели получения доходов от использования НХ:

Увеличение объемов реализации конкретных видов или всей продукции предприятия с использованием НХ;

Экономия в производстве при использовании НХ в конкретных видах продукции или во всей выпускаемой продукции;

Выручка от продажи имущественных прав на использование НХ;

на приобретение имущественных прав на НХ;

на освоение в производстве и организацию выпуска и реализации товаров с использованием НХ;

на правовую и другие виды охраны НХ;

на маркетинг товаров с использованием НХ;

на страхование рисков осуществления проектов с использованием НХ и (или) их доходности.

Перечень документов для оценки стоимости патентов и лицензий:

Наименование объекта интеллектуальной собственности (ОИС).

Правоустанавливающие документы на ОИС: патенты, свидетельства, лицензионные договора, авторские договора и др.

Характеристики ОИС или товаров, производимых с использованием ОИС, при необходимости в сравнении с аналогичными или конкурирующими.

Источники получения доходов от использования ОИС.

Описание рынка ОИС.

Затраты, производимые на приобретение прав и использование ОИС.

Себестоимость и цена единицы товара с использованием ОИС.

Технические (потребительские), эксплуатационные, экологические и экономические показатели получения доходов от использования ОИС:

Увеличение объемов реализации конкретных видов или всей продукции предприятия с использованием ОИС;

Повышение цены в зависимости от качества продукции;

Экономия в производстве при использовании ОИС в конкретных видах продукции или во всей выпускаемой продукции;

Выручка от реализации самих ОИС на материальных носителях;

Выручка от продажи имущественных прав или продажи лицензий на использование ОИС;

Экономия на капиталовложениях в разработку ОИС.

на приобретение имущественных прав на ОИС;

на освоение в производстве и организацию выпуска и реализации ОИС или товаров с использованием ОИС;

на правовую и другие виды охраны ОИС;

на маркетинг ОИС или товаров с использованием ОИС;

на страхование рисков осуществления проектов с использованием ОИС и (или) их доходности.

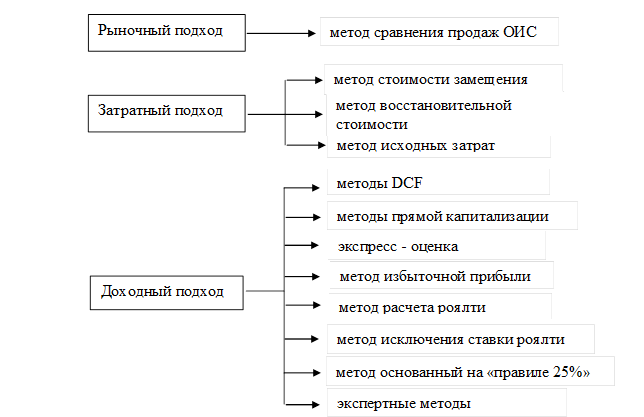

Методы оценки интеллектуальной собственности

Прежде, чем оценить интеллектуальную собственность, необходимо правильно выбрать метод ее оценки. Выбор метода зависит от разных факторов:

наличия информации;

требований собственника и покупателя;

объектов интеллектуальной собственности;

существующей экономической ситуации.

Методы оценки интеллектуальной собственности

Подходом к оценке любой интеллектуальной собственности считается общий способ определения стоимости, при котором могут быть использованы несколько методов оценки. Существует несколько подходов, среди которых основными являются:

– рыночный – метод сравнения объемов продаж объекта;

– доходный – включает следующие методы: расчет роялти, дисконтирования (DCF), исключения ставки роялти, экспресс-оценки, избыточной прибыли, прямой капитализации, «правила 25%», экспертный;

– затратный – включает такие методы: восстановительной стоимости, стоимости замещения, исходных затрат.

При рыночном подходе применяется сравнение продаж, основными элементами которого являются:

– структура, объем прав собственности;

– экономические условия;

– специальные условия;

– отрасль использования актива;

– соглашения о финансировании;

– физические и функциональные характеристики;

– технологические характеристики;

– включение в сделку иных нематериальных активов.

В процессе определения стоимости собственности выделяют:

– 2 оценки, которые являются минимальными среди приемлемых для правообладателя (одна из них вычислена владельцем интеллектуальной собственности, а другая – его конкурентом);

– 2 оценки, которые являются максимальными среди приемлемых для правообладателя (одна из них вычислена владельцем интеллектуальной собственности, а другая – его конкурентом).

Как правило, правообладатель и конкурент для проведения переговоров выбирают частично совпадающие значения между оценками. При доходном подходе цена неосязаемого актива устанавливается методом расчета приведенной к данному моменту стоимости будущих (прогнозируемых) выгод. Разные методы оценки зависят от вида актива и устойчивости дохода.

При затратном подходе к оценке интеллектуальной собственности, который используется только в том случае, когда прогноз доходов невозможен, нет объекта-аналога или нет опыта реализации данных объектов, учитывается огромное количество разных факторов. Данный метод основан на определении стоимости объекта по калькуляции затрат на его создание/приобретение, производство, охрану, реализацию. При этом подходе часто применяются следующие методы оценки:

– стоимости замещения (устанавливается путем суммирования затрат с учетом износа;

– восстановительной стоимости (устанавливается путем суммирования затрат по рыночным ценам на дату оценки с учетом износа);

– исходных (первоначальных) затрат (с применением индекса цен).

Во время оценки учитывают все расходы (затраты), потраченные на объект интеллектуальной собственности.

Стоимость интеллектуальной собственности, нематериальные активы и их оценка

Келвин Кинг, учредительный партнер фирмы Valuation Consulting

Интеллектуальный капитал считается наиболее важным активом многих крупнейших и наиболее мощных мировых компаний; он служит основой для доминирования на рынке и обеспечения постоянной прибыльности ведущих корпораций. Он часто играет ключевую роль в слияниях и поглощениях, и хорошо осведомленные компании все шире используют лицензионные возможности для перемещения этих активов в юрисдикции с низким налогообложением.

Тем не менее, роль ПИС в бизнесе понимается еще не в полной мере. Стандарты бухгалтерского учета обычно не могут отразить стоимость прав интеллектуальной собственности и нематериальных активов (ПИС) в счетах компании, и права интеллектуальной собственности часто не в полной мере оцениваются, используются и управление ими не всегда бывает на должном уровне. Несмотря на важность и сложность вопросов, касающихся прав интеллектуальной собственности, как правило, отсутствует необходимая координация между различными профессиональными специалистами, занимающимися вопросами ПИС. В целях лучшего понимания роли ПИС для компании, необходимо знать ответы на приводимые ниже вопросы: Какие права интеллектуальной собственности используются в бизнесе? Какова их стоимость (и следовательно, уровень риска)? Кто владеет ими (могу ли я подать иск, или может ли кто-либо подать иск против меня)? Как их можно лучше использовать (например, продажа или покупка технологии по лицензии)? На каком уровне мне нужно застраховать риск в области ПИС?

Одним из ключевых факторов, оказывающих влияние на успехи или неудачи компании, является степень эффективного использования интеллектуального капитала и оценка риска. Безусловно, руководство компании должно знать стоимость ПИС и взаимосвязанных рисков по той же причине, по какой оно должно знать стоимость принадлежащих компании материальных активов, потому что руководители предприятия должны знать стоимость всех активов и обязательств, находящихся под их управлением и контролем, для поддержания этой стоимости. Использование ПИС может иметь разные формы, начиная от непосредственной продажи активов, организации совместного предприятия или заключения лицензионного соглашения. Безусловно, их использование увеличивает оценку риска.

Оценка представляет собой, прежде всего, объединение экономической концепции стоимости и правовой концепции собственности. Наличие активов представляет собой функцию их возможности обеспечивать доход и определять дисконтную ставку этого дохода. Кардинальное правило коммерческой оценки заключается в следующем: стоимость чего-либо не может быть указана абстрактно; все что может быть указано является стоимостью вещи в конкретном месте, в конкретное время, в конкретных обстоятельствах. Я придерживаюсь этого правила, и перед проведением оценки всегда задаю вопрос «кому?» и «для какой цели?»

Это правило особенно важно при оценке прав интеллектуальной собственности. Как правило, речь идет об одной или двух заинтересованных сторонах и оценка для каждой из них будет зависеть от конкретных обстоятельств. Если эти обстоятельства, и обстоятельства владельца прав не будут приняты во внимание, оценка будет бессмысленной.

Для того, кто проводит оценку нематериальных активов, расчет стоимости нематериальных активов обычно не представляет большой проблемы, если они получили официальную охрану с помощью товарных знаков, патентов или авторского права. Однако это не относится к таким нематериальным активам, как ноу-хау (которое может включать талант, профессиональные навыки и знание рабочих ресурсов), системы и методы подготовки, технические процессы, списки покупателей, сети распространения и т.д. Эти активы могут быть в равной степени ценными, но более трудными для определения с точки зрения обеспечиваемых ими поступлений и прибыли. В отношении многих нематериальных активов необходимо проводить очень тщательный предварительный анализ вместе с юристами, занимающимися вопросами ИС и бухгалтерами компании.

Существует четыре основных понятия, а именно: владельческая стоимость, рыночная стоимость, справедливая стоимость и налоговая стоимость. Владельческая стоимость часто определяет цену в обсуждаемых сделках и часто зависит от точки зрения владельца в отношении стоимости, если бы он был лишен права собственности. Основой рыночной стоимости служит предположение о том, что если сравнимая стоимость имеет определенную цену, то цена рассматриваемой собственности будет близка к ней. Концепция справедливой стоимости, по своей сути, представляет собой желание обеспечить справедливые условия для обеих сторон. Она признает, что сделка осуществляется не на открытом рынке, и что контакт продавца с покупателем происходит в предусмотренной законом форме. Налоговая стоимость с начала века стала предметом прецедентного права во всем мире и она представляет собой малопонятную практику. Существуют квази-концепции стоимости, которые затрагивают каждую из этих основных областей, в частности, инвестиционная стоимость, ликвидационная стоимость и стоимость действующего предприятия.

Методы оценки нематериальных активов/h3>

Приемлемые методы оценки определяемых нематериальных активов и интеллектуальной собственности подразделяются на три широкие категории. Это методы основанные на рыночных отношениях, основанные на стоимости, или основанные на оценке прошлых и будущих экономических выгод.

В идеальной ситуации независимый эксперт всегда предпочтет определить рыночную стоимость путем ссылки на сравнимые рыночные операции. Это достаточно трудно при оценке таких активов, как кирпичи и строительный раствор, потому что здесь невозможно найти абсолютно сравнимую сделку. При оценке объекта интеллектуальной собственности, поиск сравнимой рыночной операции становится практически бесполезным. Это не только связано с отсутствием совместимости, но также и с тем, что критерии продажи интеллектуальной собственности, как правило, еще недостаточно разработаны, и многие случаи продажи представляют собой только небольшую часть более крупной сделки, подробности которой остаются строго конфиденциальными. Существуют другие препятствия, которые ограничивают пользу такого метода, в частности, специальные покупатели, различные переговорные навыки и искажающие эффекты пиков и низших точек экономических циклов. В целом, это подтверждает мое возражение против таких заявлений, как «это является правилом большого пальца в этом секторе».

Оптимизированные по стоимости методологии, такие как «стоимость создания» или «стоимость замены» конкретного актива предполагают, что существует определенная взаимосвязь между стоимостью и ценностью, и этот подход ничем не привлекателен, за исключением простоты использования. Этот метод игнорирует изменения стоимости денег с учетом фактора времени и не учитывает расходы на содержание.

Методы оценки, вытекающие из оценки прошлых и будущих экономических выгод (также называемые методами оценки дохода) могут быть разбиты на четыре группы: 1) капитализация исторических прибылей, 2) методы оценки разницы в валовой прибыли, 3) методы оценки сверхприбыли, и 4) метод освобождения от роялти.

1. Капитализация исторической прибыли позволяет определять стоимость ПИС путем умножения поддерживаемой исторической прибыльности актива на кратное число, которое было определено после достижения относительной силы ПИС. Например, кратное число определяется после оценки бренда в свете таких факторов, как лидерство, стабильность, доля на рынке, интернациональность, тенденция прибыльности, маркетинговая и рекламная поддержка и охрана. В то время как данный процесс капитализации учитывает некоторые из факторов, которые следует принимать во внимание, он имеет серьезные недостатки, связанные, главным образом, с получением прошлых доходов. Этот метод почти не учитывает будущие возможности.

2. Методы оценки разницы в валовой прибыли часто ассоциируются с оценкой товарных знаков и брендов. Эти методы рассматривают различия в продажных ценах, скорректированные с различиями в рыночной стоимости, то есть разницу между пределом колебания цены марочного и/или патентованного продукта и продукта без марочного названия или с родовым названием. Эта формула используется для обеспечения движения денежной наличности и расчета стоимости. Нахождение родовых эквивалентов для патента и определяемых различий в цене значительно более сложная задача, чем определение различий в цене на розничный бренд.

3. Метод определения сверхприбыли рассматривает текущую стоимость чистых материальных активов, используемых в качестве базы для расчетной нормы прибыли. Он используется для расчета прибыли, которая требуется для поощрения инвесторов вкладывать средства в эти чистые материальные активы. Любые доходы, полученные в дополнение к прибыли, необходимой для поощрения инвестиций, рассматриваются как сверхдоходы, обеспечиваемые ПИС. Хотя теоретически этот метод основывается на будущих экономических выгодах за счет использования активов, он связан с трудностью корректировки альтернативного использования активов.

4. Метод освобождения от роялти учитывает, что может позволить покупатель, или что он готов уплатить за лицензию на аналогичные ПИС. После этого поток роялти капитализируется, что отражает взаимосвязь между риском и доходностью инвестирования в данный актив.

Анализ дисконтированного денежного потока учитывает последние три методологии и вероятно представляет собой наиболее всеобъемлющий метод оценки. Необходимо сделать тщательную оценку потенциальной прибыли и денежных потоков и после этого сопоставить их с существующей стоимостью путем использования дисконтной ставки или ставок. Математическое моделирование дисконтного денежного потока подтверждает тот факт, что 1 евро в вашем кармане сегодня стоит больше, чем 1 евро в следующем году или 1 евро еще через один год. Ценность денег с учетом фактора времени рассчитывается путем корректировки ожидаемых будущих доходов по отношению к сегодняшней стоимости денег с использованием дисконтной ставки. Дисконтная ставка используется для расчета экономической ценности и включает компенсацию за риск и за ожидаемые уровни инфляции.

При рассмотрении вашего актива, оценщик должен будет учитывать среду использования актива для определения потенциала роста рыночных доходов. Прогнозирование рыночных доходов будет критическим этапом в процессе оценки. Потенциальные доходы необходимо оценивать посредством соотношения с долговечным характером актива и его реализуемостью на рынке, и поэтому рассмотрение расходов должно увязываться с оценкой остаточной стоимости или конечной стоимости, если таковые имеются. Этот метод учитывает условия рынка, возможную производительность и потенциал, и стоимость денег с учетом фактора времени. Он иллюстративен в отношении потенциала денежного потока, и не иллюстративен в отношении собственности, он привлекает большое внимание и широко используется в финансовом сообществе.

Применяемая к денежным потокам дисконтная ставка может быть определена путем использования различных моделей, включая здравый смысл, метод накопления, модели роста дивидендов и модель ценообразования основного капитала, использующую взвешенное среднее значение стоимости капитала. Последнее, по всей вероятности, будет предпочитаемым вариантом.

Эти процессы не приведут ни к чему, если должное внимание и процесс оценки не позволят определить оставшийся срок полезной службы и темпы распада. Это даст возможность определить самый короткий из следующих периодов: физический, функциональный, технологический, экономический и правовой. Этот процесс необходим потому, что как и любые другие активы, ПИС обладают различной возможностью обеспечивать экономические доходы в зависимости от этих основных периодов. Например, в модели дисконтированного денежного потока было бы неправильным рассчитывать на получение денежных потоков в течение всего правового периода охраны авторского права, который может составлять более 70 лет, когда оценка относится к компьютерному программному обеспечению, имеющему короткий экономический срок службы в течение 1-2 лет. Однако, тот факт, что правовой срок действия патента составляет 20 лет, может быть очень важным для целей оценки, что часто можно наблюдать в фармацевтическом секторе, когда конкуренты, выпускающие воспроизводимые лекарственные средства, спешат как можно быстрее пробиться на рынок, когда прекращается срок действия охраны с целью ослабления монопольных позиций. Идея заключается в том, что при проведении оценки с использованием модели дисконтированного денежного потока, оценщику никогда не следует делать прогнозы на срок, больший чем эти основные периоды.

Следует отметить, что во многих ситуациях после тщательного рассмотрения этих периодов с целью прогнозирования денежных потоков, часто невозможно дать достоверный прогноз на период более 4-5 лет. Математическое моделирование учитывает это таким образом, что в конце периода, когда прогнозирование становится бесполезным, а денежные потоки не «свалятся с неба», используется конечная стоимость, которая рассчитывается путем использования умеренных темпов роста (например, инфляции), сохраняющих постоянный уровень в течение года, но также не учитывающих этот прогноз применительно к дате оценки.

Несмотря на то, что некоторые из вышеупомянутых методов широко используются финансовым сообществом, важно отметить, что оценка представляет собой больше искусство, чем науку, и носит характер междисциплинарного исследования, охватывающего такие области, как право, экономика, финансы, бухгалтерский учет и инвестиции. Было бы опрометчиво пытаться выполнить оценку с использованием так называемых промышленных/отраслевых стандартов без учета фундаментальной теоретической базы оценки. При проведении оценки ПИС очень важное значение имеет контекст и оценщик должен учитывать это при определении реальной стоимости активов.

Глава 3. Оценка объектов интеллектуальной собственности

3.3. Выбор методов оценки объектов интеллектуальной собственности

Одной из важных особенностей патента как нематериального актива является тот факт, что его стоимость меняется со временем, неодинакова для различных участников рынка и зависит от целей, с которой проводится оценка.

В Российской Федерации для оценки объектов интеллектуальной собственности и нематериальных активов, используется американская классификация методов оценки в соответствии с которой различают три основных, классических подхода: затратный, рыночный (сравнительный) и доходный, внутри которых могут быть различные методы расчетов.(см. рисунок 3.5).

Рисунок 3.5. Методы оценки интеллектуальной собственности

Затратный подход — совокупность методов оценки объектов НМА и интеллектуальной собственности, основанных на определении затрат, необходимых для полного воспроизводства или полного замещения объекта НМА за вычетом стоимости его износа;

Сравнительный подход— совокупность методов оценки объектов НМА и интеллектуальной собственности, основанный на анализе рыночных продаж заключающегося в сравнении объектов оценки с аналогичными. Он базируется на легкодоступной для оценщика рыночной информации и позволяет получить простое, логически обоснованное суждение о цене объекта НМА и интеллектуальной собственности.

Доходный подход — совокупность методов оценки объектов НМА и интеллектуальной собственности, основанных на определении ожидаемых доходов. С точки зрения инвестора интеллектуальная собственность и объекты НМА в этом случае рассматриваются только как источники дохода. К недостаткам данного подхода относится построение всех расчетов на основе прогнозных данных и предварительных заключений экспертов.

Системный подход к определению стоимости различных объектов интеллектуальной собственности и МНА включают три основных подхода (затратный, доходный и рыночный), в каждом из которых используется унифицированный набор оценочных принципов.

Все подходы базируются на информации, собранной на одном и том же рынке объектов интеллектуальной собственности и МНА, но в каждом из них отражены различные стороны этого рынка и результаты могут значительно различаться. Окончательный вывод оценщик делает по совокупности их результатов, которые, как правило, должны быть близкими. Существенные расхождения указывают либо на ошибки в оценках, либо на несбалансированность рынка интеллектуальной собственности и МНА.

В классической работе[314] Гордона Смита и Расселла Парра приведена следующая рекомендуемая предпочтительность применения подходов к оценке стоимости НМА и объектов интеллектуальной собственности[315] (см. таблица 3.3.).

В соответствии с Методическими рекомендациями по определению рыночной стоимости интеллектуальной собственности,[316] при определении стоимости интеллектуальной собственности следует руководствоваться следующими методическими основами:

— стоимость имеют объекты оценки, способные удовлетворять конкретные потребности при их использовании в течение определенного периода времени (принцип полезности);

— стоимость объекта оценки зависит от спроса и предложения на рынке и характера конкуренции продавцов и покупателей (принцип спроса и предложения);

— стоимость объекта оценки не может превышать наиболее вероятные затраты на приобретение объекта эквивалентной полезности (принцип замещения);

— стоимость объекта оценки зависит от ожидаемой величины, продолжительности и вероятности получения доходов (выгод), которые могут быть получены за определенный период времени при наиболее эффективном его использовании (принцип ожидания);

Предпочтительность подходов к оценке объектов интеллектуальной собственности и НМА[317]

Виды НМА и объектов интеллектуальной собственности

В первую очередь

Во вторую очередь

Патенты и технологии

Квалифицированная рабочая сила

Базовые депозиты (Core deposits)

Права по франчайзингу

— стоимость объекта оценки изменяется во времени и определяется на конкретную дату (принцип изменения);

— стоимость объекта оценки зависит от внешних факторов, определяющих условия их использования, например, обусловленных действием рыночной инфраструктуры, международного и национального законодательства, политикой государства в области интеллектуальной собственности, возможностью и степенью правовой защиты и других (принцип внешнего влияния);

— стоимость интеллектуальной собственности определяется исходя из наиболее вероятного использования интеллектуальной собственности, являющегося реализуемым, экономически оправданным, соответствующим требованиям законодательства, финансово осуществимым и в результате которого расчетная величина стоимости интеллектуальной собственности будет максимальной (принцип наиболее эффективного использования).

При определении стоимости интеллектуальной собственности следует учитывать:

— нематериальный, уникальный характер объекта оценки;

— текущее использование объекта интеллектуальной собственности;

— возможное использование экономической деятельности, наиболее вероятные емкость и долю рынка, затраты на производство и реализацию продукции, выпускаемую с использованием объекта интеллектуальной собственности, объем и временную структуру инвестиций, требуемых для освоения и использования объекта интеллектуальной собственности в тех или иных видах экономической деятельности;

— риски освоения и использования объекта интеллектуальной собственности в различных видах экономической деятельности, в том числе риски недостижения технических, экономических, эксплуатационных и экологических характеристик, риски недобросовестной конкуренции и другие;

— стадии разработки и промышленного освоения объекта интеллектуальной собственности;

— возможность и степень правовой защиты;

— объем передаваемых прав и других условий договоров о создании и использовании объекта интеллектуальной собственности;

— способ выплаты вознаграждения за использование объекта интеллектуальной собственности.

Сравнительный подход(аналоговый) к оценке объектов НМА и ИС (рыночный). Основной процедурой которого является метод сравнения продаж объектов интеллектуальной собственности.Сущность которого состоит в определении рыночной стоимости собственности на основе цен фактических продаж объектов аналогичного назначения и адекватной полезности. Основной смысл осуществляемых в рамках сравнительного подхода операций состоит в том, что покупатель объекта НМА и ИС не заплатит за него цену больше той, по которой может быть приобретен аналогичный по всем показателям объект НМА и ИС.

Этот подход основан на принципе замещения, который гласит: при наличии нескольких товаров или услуг схожей пригодности, тот из них, который имеет самую низкую цену, пользуется наибольшим спросом и имеет самое широкое распространение. Отсутствие необходимых объемов данных приводит к тому, что становящаяся доступной информация о сделках используется в оценке чаще всего как сигнальная (ориентировочная), не влияющая на итоговое значение искомой рыночной стоимости. Цены индивидуальных продаж часто отличаются от рыночной нормы цен из-за мотивации участников сделки, условия их осведомленности и/или условий сделки. Однако в подавляющем большинстве случаев цены индивидуальных сделок имеют тенденцию отражать направление развития рынка. Когда имеется информация по достаточному количеству сопоставимых продаж и предложений на продажу для данного рынка, то легко определить ценовые тенденции, служащие лучшим индикатором рыночной стоимости НМА и ИС. Подход с точки зрения сопоставимых продаж в целом наиболее предпочтительный метод оценки рыночной стоимости объектов НМА и ИС. Оценки, базирующиеся на применении подходов по затратам и доходу, имеют большую вероятность ошибки.

Существуют три необходимых условия применимости метода сравнения продаж[318]:

— фиксация на рынке фактов продаж объектов-аналогов;

— получение информации о цене продажи объекта-аналога;

— наличие легкодоступной для оценщика рыночной информации, позволяющей получить обоснование суждения о цене таких объектов.

Эти три условия объясняют проблематичность и редкость использования метода сравнения продаж для практической оценки объектов НМА и ИС.

Оценка объектов НМА и ИС сравнительным подходом эффективна при наличии базы данных количественных и качественных характеристик о сделках с объектами-аналогами. Метод сравнения продаж всегда используется при оценке объектов НМА и ИС, когда возникает необходимость определения вероятной цены продажи товара, выпускаемого с применением объектов НМА и ИС.

Основными элементами сравнения, которые должны рассматриваться при отборе и анализе сделок по продаже являются[319]:

1) структура и объем юридических прав собственности на неосязаемое имущество, передаваемых в сделке;

2) существование каких-либо специальных условий и соглашений о финансировании.

а) экономические условия, которые существовали на соответствующем вторичном рынке во время сделки по продаже;

б) вид экономической деятельности, где использовался (или будет использоваться) неосязаемый актив;

в) физические характеристики объектов интеллектуальной собственности;

г) функциональные характеристики объектов интеллектуальной собственности;

д) технологические характеристики объектов интеллектуальной собственности;

е) включение других нематериальных активов в сделку.

Для определения диапазона рыночной цены объектов интеллектуальной собственности выявляются, во-первых, все технологические и технические преимущества, которые получает собственник благодаря приобретению прав, и, во-вторых, диапазон возможных рыночных оценок, соответствующий выделенной области техники.

Нижняя границадиапазона рассчитывается обеими сторонами как минимальная приемлемая для собственника оценка платежа за раздел с конкурентом области технической исключительности, обеспечиваемой патентом. Эта оценка служит базой, на которой стоится стратегия поведения собственника при переговорах.

Верхняя граница цены патента рассчитывается как максимальная приемлемая для конкурента — потенциального лицензиата оценка платежа за доступ к запатентованному новшеству.

Таким образом, в процессе определения цены существуют: две оценки, минимальные среди приемлемых для патентообладателя, одна из которых вычислена патентообладателем, другая конкурентом; две оценки, максимальные среди приемлемых для конкурента, одна из которых вычислена патентообладателем, другая конкурентом. Предполагается, что патентообладатель и конкурент для переговоров находят частично совпадающее пространство между соответствующими оценками.

Затратный подход к оценке объектов интеллектуальной собственности — используется при оценке объектов интеллектуальной собственности, если невозможно найти объект — аналог, отсутствует какой-либо опыт реализации подобных объектов или прогноз будущих доходов не стабилен. Среда реализации объектов интеллектуальной собственности очень неопределенна и успех зависит от колоссального количества факторов.Затратный подход предполагает определение стоимости объектов интеллектуальной собственности на основе калькуляции затрат, необходимых для создания или приобретения, охраны, производства и реализации объекта интеллектуальной собственности на момент оценки.К примеру, такие объекты интеллектуальной собственности, как информационные базы данных, подпадающие под определение нематериального актива, создаются на протяжении довольно длительного периода, и расходы на их формирование чаще всего списываются по расходным статьям. Собранная научная библиотека, к примеру, может представлять собой огромную ценность — в некоторых случаях она может быть самым дорогостоящим активом организации, особенно, если это — научный институт или высшее учебное заведение. Но оценить степень участия этого актива в создании других, а соответственно и долю в будущих доходах практически невозможно. Активы подобного рода оцениваются, как правило, методом стоимости создания, то есть с точки зрения затратного подхода, без учета возможных прибылей.

На создание объектов интеллектуальной собственности могут применяться несколько методов оценки затрат:

— метод замещения заключается в суммировании затрат на создание объектов интеллектуальной собственности, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки;

— метод восстановительной стоимости заключается в суммировании затрат в рыночных ценах, существующих на дату оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки;

— метод исходных затратзаключается в суммировании исторических[320] (первоначальных) затрат, пересчитанных с учетом настоящих условий с учетом индекса изменения цен в данной отрасли.

При оценке следует учитывать все существенные расходы, среди которых такие как оплата труда, маркетинговые и рекламные расходы, расходы на страхование рисков, связанных с объектами интеллектуальной собственности, расходы и издержки на решение правовых конфликтов, на израсходованные материалы, себестоимость научно-методического обеспечения, индивидуализации собственной продукции — логотипа, лицензий, сертификатов и т. д. Оценщику необходимо выявить и отдавать себе отчет в наличии различных форм устаревания — физическом износе, функциональном устаревании, устаревании, учитываемом регулирующими органами, технологическом устаревании и экономическом устаревании, которые должны применяться к стоимости объекта интеллектуальной собственности.[321]

Доходному подходу к оценке объектов НМА и интеллектуальной собственности принадлежит особое место как подходу, который наиболее достоверно отражает действительную ценность объектов интеллектуальной собственности. Методической основой доходного подхода является принцип ожидания, который устанавливает, что стоимость объекта определяется суммой текущих (приведенных к дате оценки) стоимостей всех будущих выгод, получение которых он обеспечивает своему владельцу (правообладателю). Согласно этому принципу стоимость объектов интеллектуальной собственности определяется количеством, качеством и продолжительностью поступления будущих выгод от использования объектов интеллектуальной собственности (качество связано с вероятностью поступления выгод, т.е. должен учитываться риск).

Под будущими выгодами от применения интеллектуальной собственности следует понимать будущие поступления чистой прибыли (часть денежных потоков компании или проекта), от использования объектов интеллектуальной собственности. Эту прибыль следует рассматривать в качестве денежного потока, образующегося от использования объектов интеллектуальной собственности.

Метод дисконтирования денежного потока. (DiscountedCashFlow — DCF) подразумевает расчет денежных поступлений для всех будущих периодов. Эти поступления конвертируются в стоимость путем применения ставки дисконтирования и использования техники расчета стоимости, приведенной к текущему моменту. Метод дисконтирования используется для объектов интеллектуальной собственности, имеющих конкретные сроки службы. Принятый период времени обычно представляет собой более короткий из двух сроков службы объектов интеллектуальной собственности — экономического или юридического.Срок полезной службы — это период, в течение которого неосязаемые активы, как ожидается, принесут собственнику экономическую отдачу от активов и могут оцениваться оценщиком с учетом следующих факторов:

— остающийся юридический срок службы.

— остающийся срок по контракту.

— остающийся физический срок службы.

— остающийся технологический срок службы.

— остающийся функциональный срок службы.

— остающийся экономический срок службы.[322]

В формализованном виде расчет стоимости объектов интеллектуальной собственности на базе доходного подхода выглядит следующим образом:

(3.3)

(3.3)

Vp— стоимость объектов интеллектуальной собственности, рассчитанная методом DCF

Pi— величина «чистой» прибыли (свободного или операционного денежного потока), «генерируемой» объектов интеллектуальной собственности, в i-ом периоде (году);

Ei— расходы, связанные с поддержанием объектов интеллектуальной собственности (реклама, маркетинг и пр.),

/ — порядковый номер периода (года) получения дохода от объектов интеллектуальной собственности;

d— ставка дисконтирования;

п — количество прогнозных периодов (лет).

Метод прямой капитализации. Если исходить из того, что объект оценки приобретается не с целью его скорой перепродажи, а на многие годы, то при достаточно большом значении п формула расчета дисконтированного денежного потока преобразуется в формулу.

(3.4)

(3.4)

CF0— средний доход по истечении каждого года;

rk — коэффициент капитализации, который складывается из реальной ставки дисконта и коэффициента амортизации (возврата капитала).

Метод прямой капитализации достаточно прост, однако он статичен, и поэтому требуется особое внимание к правильному выбору показателей чистого дохода и коэффициентов капитализации.

Метод остаточного дохода используетсядля конвертации дохода в стоимость. В этом случае репрезентативная[323] величина дохода делится на ставку капитализации или умножается на мультипликатор дохода.

(3.5)

(3.5)

Mn — текущая стоимость объекта оценки,

Mr — репрезентативная величина дохода,

rk — коэффициент капитализации, который складывается из реальной ставки дисконта и коэффициента амортизации (возврата капитала).

Оценщик обычно распределяет доход по различным неосязаемым активам. Необходимо тщательно следить за тем, чтобы доход, распределенный по всем неосязаемым активам, не превысил наличного дохода для распределения по всем активам.[324] Приведем основные аспекты доходного подхода, которые необходимо учитывать при оценке стоимости объектов НМА и интеллектуальной собственности:

Определение прогнозного периода. Прогнозной период определяется общим сроком экономической службы объектов интеллектуальной собственности, датой его создания и датой проведения оценки стоимости. Осуществляя прогноз денежных потоков, следует определиться с моментом получения доходов (равномерно в течение периода, в начале периода или в конце) и учесть это допущение при дисконтировании денежных потоков (например, при допущении о равномерном получении доходов в течение периода необходимо осуществить дисконтирование на середину периода). Прогнозирование денежных потоков «генерируемых» объектов интеллектуальной собственности. Стоимость актива определяется на основе чистой приведенной стоимости генерируемых им будущих денежных потоков. Соответственно, необходимы прогнозы объема продаж с использованием оцениваемого объекта интеллектуальной собственности, операционной прибыли, фактических сумм выплачиваемых налогов и чистых вложений в оборотный капитал и основные средства. Важно, чтобы в прогнозе учитывались только продажи с использованием оцениваемого объекта интеллектуальной собственности. Прогноз денежных потоков строится на основе учета реального экономического эффекта, создаваемого за счет применения объекта оценки или методом искусственного выделения экономического эффекта.

Определение ставки дисконтирования. Будущие денежные потоки в общем случае дисконтируются к их текущей стоимости. За основу берется либо безрисковая[325] ставка дисконтирования, либо ставка дисконтирования, используемая для расчета стоимости компании в целом. Некоторые методы при расчете ставки дисконтирования могут учитывать корректировки на дополнительные риски, связанные с появлением на рынке более эффективной технологии, ошибками при построении и реализации системы управления объектов интеллектуальной собственности в компании, а также риски, связанные с появлением на рынке технологий подделок.

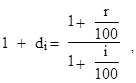

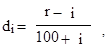

Согласно Методических рекомендаций ТПП РФ можно использовать механизм расчета ставки дисконтирования, предлагаемый Постановлением Правительства РФ №1470 от 22.11 1997 г. (в редакции Постановлений Правительства от 20.05.98 N 467, от 03.09.98 N 1024), согласно которому коэффициент дисконтирования (di) без учета риска проекта определяется с учетом ставки рефинансирования (г), установленной ЦБ РФ, и объявленного Правительством РФ на текущий год темпа инфляции (i):

(3.6)

(3.6)

(3.7)

(3.7)

Поправка на риск проекта определяется по данным таблицы 3.4. (см. Постановление Правительства РФ №1470 от 22.11.1997).

Величина поправок на риск к ставке дисконтирования

Методы оценки объектов интеллектуальной собственности

На сегодняшний существует большое количество подходов к оценке объектов интеллектуальной собственности (рис. 9.2), каждый из которых объединяет в себе несколько методов. Выбор того или иного подхода будет зависеть от конкретной ситуации оценки и наличия необходимой информации.

Поскольку именно выбор метода оценки интеллектуальной собственности составляет основную сложность, в табл. 9.2 и 9.3 даны рекомендации о предпочтительном использовании того или иного подхода в разрезе различных видов интеллектуальной собственности.

Рис. 9.2. Подходы к оценке объектов интеллектуальной собственности

Таблица 9.2

Рекомендуемые подходы к оценке нематериальных активов (НМА) и объектов интеллектуальной собственности (ОИС)

В последнюю очередь

Патенты на технологии

Объекты авторского права

Информационное программное обеспечение менеджмента

Корпоративная практика и процедуры

Таблица 9.3

Применение подходов к оценке интеллектуальной собственности

Метод сравнения продаж объектов интеллектуальной собственности

При продаже бизнеса, оценке стоимости компании

Метод стоимости замещения

Метод восстановительной стоимости

Авторские права, патент, компьютерные программы

Метод исходных затрат

Метод расчета роялти

Оценка брендов, товарных знаков

Метод исключения ставки роялти

Методы дисконтирования денежных потоков (DCF)

Для оценки стоимости компании

Методы прямой капитализации

Для оценки уже используемого и стабильного объекта

Метод преимущества в прибылях

Для сравнения продуктов- аналогов

Метод дробления прибыли

Для оценки стоимости лицензии

Метод избыточной прибыли

Оценка патентов и лицензий, торговой марки, франшизы, имущественных прав

Метод, основанный на правиле 25%

Для оценки товарных знаков

Рыночный подход

При данном подходе используется метод сравнения продаж, когда рассматриваемый актив сравнивается с аналогичными объектами интеллектуальной собственности либо с ценными бумагами, обеспеченными нематериальными активами, которые были проданы на открытом рынке. Источниками информации в данном случае являются рынки, на которых продаются как интересы в собственности на аналогичные нематериальные активы, так и деривативы (фьючерсы и опционы). Также должна существовать обоснованная база для сравнения, когда опора делается на сравнимые объекты, которые присутствуют в той же отрасли или бизнесе, что и рассматриваемый объект.

Когда для обеспечения ориентиров при определении величины стоимости используются предыдущие сделки в отношении предмета оценки, могут потребоваться корректировки данных с учетом течения времени и изменившихся обстоятельств в экономике.

Основные элементы сравнения при отборе и анализе сделок по продаже следующие:

1) структура и объем продаж юридических прав собственности на НМА, передаваемые в сделке;

2) существование каких-либо специальных условий и соглашений о финансировании;

3) экономические условия, которые существовали на соответствующем вторичном рынке во время сделки по продаже;

4) отрасль или бизнес, где использовался (или будет использоваться) НМЛ;

5) физические характеристики ОИС;

6) функциональные характеристики ОИС;

7) технологические характеристики ОИС;

8) включение других НМЛ в сделку.

Для определения диапазона рыночной цены ОИС выявляются все технические преимущества, которые получает собственник благодаря приобретению прав, а также диапазон возможных рыночных оценок, соответствующий выделенной области техники.

Нижняя граница диапазона рассчитывается обеими сторонами как минимальная приемлемая для собственника оценка платежа за раздел с конкурентом области технической исключительности, обеспечиваемой патентом. Эта оценка служит базой, на которой строится стратегия поведения собственника при переговорах. Этапы расчета нижней границы приведены в табл. 9.4.

Верхняя граница цены патента рассчитывается как максимальная приемлемая для конкурента – потенциального лицензиата оценка платежа за доступ к запатентованному новшеству.

Таким образом, в процессе определения цены существуют две оценки, минимальные среди приемлемых для патентообладателя, одна из которых вычислена патентообладателем, другая – конкурентом; две оценки, максимальные среди приемлемых для конкурента, одна из которых вычислена патентообладателем, другая – конкурентом. Предполагается, что патентообладатель и конкурент для переговоров находят частично совпадающее пространство между соответствующими оценками.

Для целей оценки патента данный метод использовать достаточно проблематично, поскольку необходимо иметь базу сравнения, т.е. аналогичный патент, который продавался когда-то на рынке. Учитывая новизну имеющихся разработок, найти аналогичный патент не представляется возможным.

Данный метод преимущественно используется для оценки бизнеса в целом. Преимуществами рыночного подхода является то, что оценка строится на объективных показателях – это связано с тем, что оценщик ориентируется на реальную рыночную цену аналогичных активов. Во всех других мето-

Таблица 9.4

Этапы расчета нижней границы оценки ОИС