Плательщиков единого налога при упрощенной системе налогообложения

Оглавление:

Единый налог при упрощенной системе налогообложения (УСН)

Отправить на почту

Единый налог при упрощенной системе налогообложения — его уплата в некоторых случаях предполагает снижение налоговой нагрузки на малый бизнес. На чем можно и на чем нельзя сэкономить посредством упрощенки, как рассчитать единый налог и как отчитаться по нему, читайте в нашей статье.

Единый налог при УСН: что заменяет, какие есть исключения

Для организаций упрощенный налог заменяет уплату таких налогов, как (п. 2 ст. 346.11 НК РФ):

Подробности – в статье «Налог на прибыль при УСН (нюансы)».

Если единый налог при упрощенной системе налогообложения платит индивидуальный предприниматель, то он освобождается от следующих налогов (п. 3 ст. 346.11 НК РФ):

- с дивидендов,

- доходов, облагаемых по налоговым ставкам 35% (п. 2 ст. 224 НК РФ) и 9% (п. 5 ст. 224 НК РФ).

- Налога на имущество физических лиц — в отношении имущества, используемого для предпринимательской деятельности. Как и для организаций, здесь сделано исключение для налога с «кадастровых» объектов, включенных в соответствующий перечень.

- НДС — ограничения здесь те же, что и для организаций.

- Страховые взносы во внебюджетные фонды согласно гл. 34 НК РФ.

- 22% — в ПФР (10% после достижения доходом застрахованного лица предельного значения, в 2017 году это 876 000 руб.);

- 2,9% (1,8% в отношении доходов иностранцев или лиц без гражданства) — в ФСС РФ (0% после достижения доходом застрахованного лица предельного значения, в 2017 году это 755 000 руб.);

- 5,1% — в ФОМС.

- Взносы в ФСС на страхование от несчастных случаев на производстве и профессиональных заболеваний (закон от 24.07.1998 № 125-ФЗ).

- Транспортный налог — если у упрощенца имеются транспортные средства, указанные в ст. 358 НК РФ. См. «Транспортный налог при УСН: порядок расчета, сроки и др.».

- Земельный налог — при наличии земельных участков, признаваемых объектом налогообложения в соответствии со ст. 389 НК РФ, принадлежащих на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения (ст. 388 НК РФ). См. «Земельный налог при УСН: порядок уплаты, сроки».

- Другие специфические налоги и сборы (акцизы, НДПИ, водный налог, госпошлина и т. п.).

- доходы;

- доходы, уменьшенные на расходы.

- на страховые взносы (включая страхование от несчастных случаев на производстве и профессиональных заболеваний), уплаченные в пределах исчисленных сумм в соответствующем отчетном (налоговом) периоде (см. «Как «упрощенцу» уменьшить единый налог на страховые взносы»);

- пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя (это первые 3 дня болезни), в части, не покрытой страховыми выплатами по договорам добровольного страхования;

- платежи (взносы) по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний).

Что еще упрощенцы платят на общих основаниях

Помимо указанных выше исключений упрощенцы должны платить:

В общем случае в 2017 году совокупный «страховой» тариф составляет 30%:

Однако для некоторых упрощенцев предусмотрена возможность платить взносы по пониженным тарифам. В 2017 году это 20% – платятся только страховые взносы на ОПС (подп. 3 п. 2 ст. 427 НК РФ). Право на такой тариф есть у организаций и ИП, основной вид деятельности которых указан в подп. 5 п. 1 ст. 427 НК РФ и доходы которых за год не превышают 79 млн руб. Вид деятельности признается основным, если доходы от него, определенные в порядке ст. 346.15 НК РФ, составляют не менее 70% общего объема доходов (п.6 ст. 427 НК РФ).

Налоговый орган во время камеральной проверки вправе запросить документы, подтверждающие право на применение пониженного тарифа (п. 8.6 ст. 88 НК РФ).

Их ставки разнятся в зависимости от основного вида деятельности и соответствующего ему класса профессионального риска и составляют от 0,2 до 8,5%. Основной вид деятельности ежегодно подтверждается в ФСС путем подачи заявления и справки-подтверждения, на основании которых ФСС выдает уведомление с указанием тарифа.

Также упрощенец должен платить те налоги, по которым он является налоговым агентом, в том числе:

Как считается единый налог при УСН

Порядок расчета единого налога при УСН зависит от того, какой объект налогообложения избрал для себя упрощенец. Таких объектов 2 (п. 1 ст. 346.14 НК РФ):

Выбор этот, равно как и переход на УСН, является добровольным (п. 2 ст. 346.14 НК РФ). Исключение предусмотрено только для участников договора простого товарищества (вид правоотношений, описанный в гл. 55 ГК РФ) или доверительного управления имуществом (вид правоотношений, описанный в гл.53 ГК РФ): для них допустим только один объект — «доходы минус расходы» (п. 3 ст. 346.14 НК РФ). Поменять объект налогообложения можно только с 1 января, уведомив налоговый орган не позднее окончания года, предшествующего изменению объекта (п. 2 ст. 346.14 НК РФ).

Определиться с выбором объекта вам поможет наш материал «Какой объект при УСН выгоднее — «доходы» или «доходы минус расходы»?».

Расчет налога при объекте «доходы»

При объекте «доходы» налог уплачивается из расчета суммы фактически полученных доходов, умноженных на ставку от 1 до 6% (п. 1 ст. 346.20). Пониженная ставка устанавливается региональными законами и не может быть ниже 1% (за исключением впервые зарегистрированных ИП, п. 4 ст. 346.20 НК РФ). Если субъектами РФ не изданы законы, изменяющие ставку, то единый налог рассчитывается исходя из максимально установленной кодексом величины – 6%.

По итогам каждого отчетного периода исчисляется и уплачивается авансовый платеж по единому налогу при УСН. Его считают исходя из фактически полученных доходов, рассчитанных нарастающим итогом с начала года до окончания отчетного периода (I квартала, полугодия, 9 месяцев) с учетом ранее исчисленных авансовых платежей по налогу. Уплаченные авансы засчитываются при исчислении сумм авансовых платежей по налогу за следующие отчетные периоды и суммы налога за налоговый период (п. 5 ст. 346.21 НК РФ).

Сумму налога и авансов по нему можно уменьшить (п. 3.1 ст. 346.21 НК РФ):

Указанные платежи могут уменьшать налог (аванс по нему) не более чем вполовину. Исключение — ИП, не производящие выплат физлицам. Фиксированные взносы за себя они могут отнести на уменьшение упрощенного налога в полной сумме.

Дополнительно предусмотрена возможность уменьшить сумму налога (авансового платежа) на весь уплаченный торговый сбор (без ограничения суммы), если вид деятельности налогоплательщика подразумевает его уплату согласно гл. 33 НК РФ. Но уменьшить можно только ту часть единого налога (аванса), которая относится к тому виду деятельности, по которой оплачивается торговый сбор. Об этом упоминается в письме Минфина России от 18.12.2015 № 03-11-09/78212.

Расчет налога при объекте «доходы минус расходы»

Название данного объект налогообложения говорит само за себя. Налог в этом случае платится с разницы между полученными доходами и понесенными расходами (п. 2 ст. 346.18, п. 4 ст. 346.21 НК РФ).

Перечень расходов, которые можно взять в уменьшение доходов, строго ограничен. Учесть можно только те из них, которые прямо поименованы в п. 1 ст. 346.16 НК РФ. При этом расходы должны соответствовать требованиям п. 1 ст. 252 НК РФ (обоснованность, документальное подтверждение, связь с деятельностью, направленной на получение доходов). При признании некоторых из них действуют правила, предусмотренные для налога на прибыль, а именно ст. 254, 255, 263–265 и 269 НК РФ.

Общая ставка для «доходно-расходной» упрощенки — 15%, однако законами субъектов РФ для отдельных категорий налогоплательщиков она может быть снижена вплоть до 5% (п. 2 ст. 346.20 НК РФ). Также преференции в части ставок предусмотрены для впервые зарегистрированных ИП и налогоплательщиков Крыма (пп. 3, 4 ст. 346.20 НК РФ).

Так же как и при объекте «доходы», при объекте «доходы минус расходы» платятся авансы — по итогам I квартала, полугодия и 9 месяцев (п. 4 ст. 346.21 НК РФ).

По итогам года «упрощенец», выбравший данный объект, должен рассчитать минимальный налог исходя из полученных доходов, умноженных на ставку 1% (п. 6 ст. 346.18 НК РФ). Его придется уплатить в случае, если годовая сумма налога меньше суммы минимального, в том числе если по итогам года получен убыток

Впоследствии разницу между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, можно включить в расходы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее (п. 6 ст. 346.18 НК РФ) (письма Минфина России от 20.06.2011 № 03-11-11/157 и ФНС России от 14.07.2010 № ШС-37-3/[email protected]).

Декларация по УСН, сроки уплаты налога и авансовых платежей

Отчитываются по единому налогу при УСН один раз в год (ст. 346.23 НК РФ):

В эти же сроки производится уплата налога по итогам года (п. 7 ст. 346.21 НК РФ).

В случае если налогоплательщик потерял право применения УСН или прекратил предпринимательскую деятельность, по которой применял УСН, декларация должна быть подана не позднее 25-го числа следующего за прекращением применения УСН месяца (пп. 2, 3 ст. 346.23 НК РФ).

По итогам отчетных периодов (I квартал, полугодие, 9 месяцев) отчетность по УСН не представляется — требуется только уплатить авансовые платежи. Срок их уплаты — не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК РФ).

Расчет единого налога при УСН зависит от выбранного объекта налогообложения, вида деятельности и регионального законодательства в части установления пониженных ставок. Сроки сдачи декларации по единому налогу, в свою очередь, зависят от того, является налогоплательщик организацией или ведет свою деятельность как индивидуальный предприниматель.

Узнавайте первыми о важных налоговых изменениях

Рассчитываем единый налог при упрощенной системе налогообложения

Помимо общего режима налогообложения, предприниматели вправе выбрать один из специальных, например, УСН. Хотя упрощенная система и заменяет несколько выплачиваемых на общем режиме налогов, это не снимает с предпринимателя обязанности рассчитывать и отчислять единый налог.

Упрощенная система налогообложения: понятие и основные принципы

От правильного расчета единого налога, а также его своевременной выплаты и сдачи отчетности во многом зависит будущая деятельность предприятия. Стоит знать, как именно считать налог, а также какие существуют способы его уплаты.

УСН является одним из самых известных и популярных налоговых режимов среди представителей малого и среднего бизнеса. Как проводится переход на УСН. Чтобы перейти на этот режим, предприниматель или ООО должны соответствовать некоторым критериям:

Ограничения для перехода на УСН касаются и вида деятельности предприятия. Для таких объектов, как нотариусы, адвокаты, представители игорного бизнеса, иностранные и бюджетные организации, переход на упрощенную систему не предусмотрен.

О чем нужно помнить, открывая автосервис?

Пример структуры бизнес плана — читайте здесь.

С чего начать, открывая букмекерскую контору с нуля?

При УСН налогоплательщики выплачивают единый налог, который заменяет несколько других:

Единый налог можно рассчитать несколькими способами, в зависимости от того, что именно будет выступать в качестве налоговой базы. Переход на упрощенную систему осуществляется в добровольном порядке.

Также можете ознакомиться с формулой расчета прибыли от налогообложения.

Это можно сделать сразу на этапе регистрации компании или уже после начала деятельности. В последнем случае заявление в налоговую подается до 31 декабря, а переход на УСН осуществляется с начала нового календарного года.

Порядок исчисления налоговой базы

Облегченное ведение деятельности на УСН касается не только замены одним единым налогом нескольких разных, но также и упрощения самого учета. Чтобы правильно посчитать налог и сдать декларацию, нет необходимости в составлении сложных проводок и проведении множества расчетов.

Для этого необходимо лишь знать сумму всех полученных доходов и понесенных расходов за отчетный период. Отображаются эти суммы в специальной книге доходов и расходов – она может вестись как на специальных бланках, так и в электронном виде.

Конкретный порядок исчисления налоговой базы зависит от того, какой объект налогообложения будет выбран.

Право выбора остается за каждым предпринимателем, кроме участников договора доверительного управления имуществом или простого товарищества. Менять объект налогообложения можно каждый год – в течение одного налогового периода он остается неизменным.

В таблице отображены основные преимущества единого налога при УСН

Существуют две основные финансовые категории, которые используются при определении базы налогообложения:

Доход – это денежный результат, полученный от осуществления основных производственных и других операций предприятия. Для расчета налоговой базы используются такие виды доходов:

Все доходы определяются и суммируются на основании соответствующей документации, которая подтверждает их получение. При этом денежные средства, полученные в разной валюте (например, рубли, доллары и евро), все равно учитываются вместе.

Расходы – это фактически произведенные затраты предприятия, целью которых является осуществление его деятельности и получение дохода. Обязательно требуется, чтобы они были обоснованы и подтверждались документально.

Все существующие расходы, которые могут учитываться при налогообложении, сгруппированы в определенный перечень. Он является закрытым, то есть только расходы из данного перечня используются при определении налоговой базы.

Расчёт единого налога по типам объекта налогообложения

Эксперт рассказывает о принципах и порядке расчета налога в этом видео:

Налог = налоговая ставка * база налогообложения

В зависимости от того, какой будет выбран порядок расчета, налоговая ставка и база будут различаться. Существует два основных способа расчета единого налога:

Для каждого из способов установлена своя ставка и порядок расчета. Предприниматели могут каждый год применять разные способы, заранее (до конца отчетного года) извещая о своем намерении налоговый орган.

При выборе в качестве налоговой базы категории «доходы» размер ставки составляет 6%, и ее снижение по каким-либо причинам не предусмотрено. Расчеты осуществляются методом нарастающего итога:

В конце года вычисляется общий налог за весь период, и доходы также берутся полностью за год. Важным моментом является дата получения денежных средств – к расчету принимаются только те суммы, которые были получены в течение конкретного календарного года.

При этом дата заключения договора или момент фактической передачи продукции значения не имеют.

При расчете дохода необходимо не только суммировать все документально полученные денежные суммы, но и вычесть некоторые расходы. К ним относятся:

- страховые взносы (как обязательного, так и добровольного страхования работников);

- платежи на оплату больничного — те, которые осуществил сам работодатель, то есть за первые три дня.

- ИП сдают декларацию не позже 30 апреля следующего за налоговым периодом года;

- ООО по системе налогообложения – не позднее 31 марта.

- предоставляющие посреднические услуги по покупке, продаже, аренде и оценке недвижимого имущества;

- осуществляющие деятельность по производству, поставке, продаже ювелирных изделий.

- сумме превышения разрешенного объема дохода для избранной группы;

- доходу единщиков первой и второй групп от вида деятельности, не указанного в реестре плательщиков единого налога;

- доходу, полученному при применении неденежных форм расчетов;

- доходу, полученному от запрещенного для упрощенной системы налогообложения вида деятельности;

- доходу, полученному единщиком первой или второй группы, от запрещенного вида деятельности для соответствующей группы (например, за предоставление услуг юрлицам — не единщикам).

- деятельность по организации и проведению азартных игр, лотерей (кроме распространения лотерей), пари (букмекерское пари, пари тотализатора);

- обмен иностранной валюты;

- производство, экспорт, импорт, продажу (любую – оптовую, розничную, комиссионную и др.) подакцизных товаров (кроме розничной продажи ГСМ в емкостях до 20 л, пива и столовых вин);

- добычу, производство, реализацию драгметаллов и драгоценных камней, в том числе органогенного образования (кроме производства, поставки, продажи (реализации) ювелирных и бытовых изделий с драгметаллов, драгоценных камней, драгоценных камней органогенного образования и полудрагоценных камней);

- добычу, реализацию полезных ископаемых, кроме реализации полезных ископаемых местного значения;

- деятельность в сфере финансового посредничества, кроме деятельности страховыми агентами, сюрвейерами, аварийными комиссарами и аджастерами, определенными р. ІІІ НКУ;

- деятельность по управлению предприятиями;

- предоставление услуг почты (кроме курьерской деятельности) и связи (кроме деятельности, не подлежащей лицензированию);

- деятельность по продаже предметов искусства и антиквариата, по организации торгов (аукционов) предметами искусства, коллекционирования или антиквариата;

- организацию и проведение гастрольных мероприятий;

- технические испытания и исследования (гр. 74.3 КВЭД ДК 009:2005);

- деятельность в сфере аудита;

- предоставление в аренду земельных участков общей площадью более 0,2 га, жилых помещений общей площадью более 100 кв. м, нежилых помещений (сооружений, зданий) и/или их частей общей площадью свыше 300 кв. м;

- деятельность страховых (перестраховых) брокеров.

- пассивные доходы, полученные в виде процентов, дивидендов, роялти;

- суммы НДС, у единщиков третьей группы, зарегистрированных плательщиками НДС;

- суммы возвратной финансовой помощи, полученной и возвращенной в течение 12 календарных месяцев со дня ее получения;

- суммы средств целевого назначения, поступившие от Пенсионного фонда и других фондов соцстраха, из бюджетов или государственных целевых фондов, в том числе в пределах государственных или местных программ;

- суммы средств (аванс, предоплата), которые возвращаются единщику – покупателю товара (работ, услуг), если такой возврат происходит в результате возврата товара, расторжения договора или по письму-заявлению о возврате средств;

- суммы средств, поступившие как оплата товаров (работ, услуг), реализованных в период работы на общей системе налогообложения, если предприниматель ошибочно включил их в состав дохода по отгрузке (а не по оплате);

- суммы средств в части излишне уплаченных налогов и сборов и единого взноса, возвращенные на расчетный счет предпринимателя;

- налоги и сборы, удержанные (начисленные) при осуществлении предпринимателем функций налогового агента;

- суммы единого социального взноса, начисленные в соответствии с нормами законодательства;

- страховые выплаты и возмещения;

- средства, полученные как компенсация (возмещение) по решениям судов за какие-либо предыдущие отчетные периоды;

- суммы кредитов.

- проведение азартных игр;

- валютно-обменные операции;

- производство и продажа подакцизных товаров;

- добыча и реализация драгоценных металлов и драгоценных камней;

- добыча и реализация полезных ископаемых (кроме реализации полезных ископаемых местного значения);

- деятельность в сфере финансового посредничества;

- почтовые услуги и услуги связи (за исключением деятельности, которая не подлежит лицензированию);

- продажа предметов искусства и антиквариата, деятельность по организации торгов (аукционов) изделиями искусства, предметами коллекционирования или антиквариата;

- организация гастрольных мероприятий.

- Водный и земельный налог.

- Сбор на рекламу.

- Отображенные данные должны быть достоверными.

- Отчетность должна включать информацию обо всех подразделениях организации.

- Финансовые показатели должны быть полными и четкими.

- Информация должна отображаться последовательно.

- Должны ли отчитываться некоммерческие организации;

- Как сдается отчетность обособленным подразделением;

- Особенности при использовании 6% налоговой ставки.

- Бухгалтерский баланс.

- Выписку о финансовых результатах.

- Отчет об изменении капитала.

- Выписку о движении денег.

- Отчет о целевом использовании средств.

- Аудиторское заключение.

- Отчет о движении денег.

- Пояснения к бухгалтерскому балансу.

Учесть эти расходы полностью можно будет только в том случае, если их сумма не превышает 50% от доходов. Если же она больше, то от доходов можно будет вычесть лишь половину, а от оставшегося значения уже определять налог.

Доходы минус расходы за отчётный период

Отчетный период для расчета единого налога составляет 3 месяца, поэтому каждый квартал плательщики должны рассчитывать его сумму и делать соответствующие авансовые платежи. Для совершения платежа установлен предельный срок – не позже 25 числа того месяца, который следует за окончанием каждого отчетного периода (апреля, июля, октября и января).

На схеме отображена модель единого налога при УСН

Налоговую базу определяют как разницу между всеми документально зафиксированными доходами и расходами, а налоговая ставка установлена на уровне 15%. Однако на каждой территории местными органами власти может быть установлена своя величина ставки – в размере от 5 до 15%.

Для расчета налога необходимо определить налоговую базу: отнять от всех доходов расходы. Затем полученное число умножается на установленную процентную ставку. За первый квартал полученная величина должна быть уплачена полностью, а за последующие – с вычетом прошлых авансовых платежей.

Открываете автомойку? Узнайте, как написать бизнес план.

Что такое франшиза и как она работает? Читайте здесь.

С чего начать бизнес без вложений?

Доходы минус расходы за налоговый период

Продолжительность налогового периода при УСН равна одному календарному году. Это значит, что в конце каждого года необходимо не только высчитать налог за весь год, но и сдать декларацию. Единый налог за весь год рассчитывается аналогично ежеквартальному – от суммы всех полученных за год доходов отнимаются все понесенные расходы.

Итоговая величина умножается на налоговую ставку и уменьшается на сумму ранее совершенных авансовых платежей (за 3, 6 и 9 месяцев).

Если расходы за отчетный период превышают доходы, предприниматель не освобождается от уплаты единого налога. В этом случае необходимо внести минимальный налоговый платеж – в размере 1% от суммы дохода. Для уплаты этого налога установлен тот же срок, что и для сдачи декларации. При расчете минимального налога можно зачесть совершенные ранее авансовые платежи и уменьшить на их величину итоговую сумму.

Как сдается отчетность по единому налогу

Расчет и уплата единого налога отображается в таком виде отчетности, как декларация по УСН. Поскольку налоговый период равен одному году, то и декларация сдается всего один раз. Законодательством установлены граничные сроки сдачи отчетности, которые отличаются в зависимости от типа налогоплательщика:

Предоставить декларацию в установленный срок необходимо в налоговый орган, расположенный по месту регистрации предприятия или ИП. Сдается этот отчет как в бумажной, так и в электронной форме (обязательное требование с 2015 года).

На сдачу отчетности не влияет такой факт, как отсутствие деятельности и неполучение дохода. Даже в таких ситуациях необходимо сдавать нулевую декларацию.

При работе предпринимателя на упрощенной системе налогообложения его обязанностью является уплата единого налога и ежегодная сдача необходимой отчетности. Для каждой из этих операций предусмотрена своя процедура проведения, а также граничные сроки. Соблюдение этих сроков и других установленных требований является гарантией успешной работы предприятия на УСН.

Единый налог для частных предпринимателей. Особенности работы на упрощенной системе налогообложения

Упрощенная система налогообложения регулируется гл. 1 р. XIV Налогового кодекса Украины (НК).

Упрощенная система налогообложения – это особый механизм взимания налогов и сборов, который заменяет уплату отдельных налогов и сборов на уплату единого налога с одновременным ведением упрощенного учета и отчетности (п. 291.2 ст. 291 НКУ).

Предприниматель может самостоятельно избрать для себя такую систему налогообложения доходов, если он отвечает определенным требованиям и зарегистрируется плательщиком единого налога.

Не могут применять упрощенную систему налогообложения физические лица – нерезиденты (п. 291.5.7 ст. 291 НКУ). Если физлицо зарегистрировано в Украине в качестве предпринимателя, оно является резидентом Украины и имеет право на общих основаниях применять упрощенную систему налогообложения.

Все субъекты хозяйствования, которые могут работать на едином налоге, разделены на четыре группы, три из которых могут применять физические лица – предприниматели. Четвертую группу могут применять только юридические лица – сельскохозяйственные товаропроизводители. Каждая группа имеет свои критерии, при соблюдении которых можно ее избрать.

Какие условия работы в каждой из групп единщиков?

В таблице приведены основные показатели для каждой из трех групп, предусмотренных для предпринимателей.

Основные показатели для выбора единщиком группы

Не могут работать во второй группе предприниматели:

Такие предприниматели вправе применять только третью группу единого налога по ставке 5%.

Плательщики единого налога всех групп должны осуществлять расчеты за отгруженные товары (выполненные работы, предоставленные услуги) исключительно в денежной форме (наличной и/или безналичной). Это установлено п. 291.6 ст. 291 НКУ.

Для единщиков первой и второй группы ставки налога устанавливаются решениями местного совета в фиксированной сумме на месяц. То есть налог придется платить даже в том случае, если в отчетном месяце дохода не будет.

Максимальная ставка единого налога в 2018 году для единщиков первой группы составляет 176,20 грн., а для второй группы – 744,60 грн.

В третьей группе единый налог уплачивается не в фиксированной сумме, а в зависимости от величины полученного дохода. Нет дохода – нет и налога. Но при больших оборотах налоговые обязательства существенно возрастают. При ведении «затратного» бизнеса (т. е. с большим количеством расходов) применение третьей группы может оказаться невыгодным. В этом случае есть смысл сравнить условия работы с условиями общей системы налогообложения и взвесить все за и против.

Также обратим внимание, что с дохода, полученного с нарушением условий работы на упрощенной системе налогообложения, единый налог уплачивается по ставке 15% (п. 293.4 ст. 293 НКУ). Такая ставка применяется к:

Какие виды деятельности запрещены на упрощенной системе налогообложения?

Перечень видов деятельности, которые вообще нельзя осуществлять на условиях уплаты единого налога (ни в одной из групп) приведен в п. 291.5 ст. 291 НКУ. Не могут быть единщиками предприниматели, которые осуществляют:

Не переведут на единый налог и субъектов хозяйствования, которые на день подачи заявления о регистрации единщиком имеют налоговый долг (кроме безнадежного долга, возникшего по форс-мажорным обстоятельствам).

Предприниматели указывают виды деятельности, которые планируют осуществлять на едином налоге в заявлении о применении упрощенной системы согласно КВЭД ДК 009:2010.

Если код КВЭД содержит разрешенные и запрещенные виды деятельности, предпринимателю необходимо указывать разрешенные. Например, код 69.2 «Деятельность в сфере бухгалтерского учета и аудита; консультирование по вопросам налогообложения». Деятельность в сфере аудита запрещена, а в сфере бухгалтерского учета нет. Поэтому предприниматель, предоставляющий бухгалтерские услуги, указывая данный код КВЭД, должен написать вид осуществляемой деятельности – деятельность в сфере бухгалтерского учета.

Как применяется ограничение по количеству наемных работников?

Предприниматели первой группы не могут использовать труд наемных работников. Во второй разрешено иметь 10 работников, состоящих в трудовых отношениях с предпринимателем одновременно. В третьей группе количество работников не ограничено. При этом единщики второй и третьей группы не обязаны иметь работников и тоже могут осуществлять деятельность без них, если условия их бизнеса это позволяют.

При расчете общей численности работников не учитываются наемные работники, которые находятся в отпуске по беременности и родам и в отпуске до достижения ребенком предусмотренного законодательством возраста (т. е. трех или шести лет).С 2017 года из общей численности работников также исключаются лица, призванные на военную службу во время мобилизации, на особый период. Таким образом, в некоторых случаях одновременно у предпринимателя могут быть заключены трудовые договоры и с большим количеством наемных лиц, но фактически трудиться должно не более установленного ограничения.

Условия нахождения в группах единого налога могут изменяться. Чтобы всегда знать об этих изменениях и не нарушать условий нахождения в избранной группе – смотрите здесь.

Что считается доходом единщика?

Доходом предпринимателя-единщика является доход, полученный в течение отчетного периода в денежной форме (наличной и/или безналичной), материальной или нематериальной форме (ст. 292 НКУ).

В доход единщика также включается стоимость бесплатно полученных в течение отчетного периода товаров (работ, услуг).

Бесплатно полученные товары – это «товары (работы, услуги), предоставленные плательщику единого налога в соответствии с письменными договорами дарения и другими письменными договорами, заключенными согласно законодательству, по которым не предусмотрено денежной или иной компенсации стоимости таких товаров (работ, услуг) или их возврата, а также товары, переданные плательщику единого налога на ответственное хранение и использованные таким плательщиком единого налога» (п. 292.3 ст. 292 НКУ).

В доход единщика третьей группы – плательщика НДС включается сумма кредиторской задолженности, по которой истек срок исковой давности.

Для единщиков первой и второй группы правильно определять размер полученного дохода нужно в первую очередь для того, чтобы установить, имеет ли он право находиться на упрощенной системе налогообложения и/или применять ее в дальнейшем. Единщикам третьей группы следует знать размер полученного дохода также для определения суммы единым налогом, которую необходимо уплатить в бюджет.

В состав дохода включается выручка, полученная от продажи товаров (работ, услуг).

При предоставлении услуг (выполнении работ) по договорам комиссии, поручения, транспортного экспедирования или по агентским договорам в доход включается сумма полученного вознаграждения поверенного (агента).

Доходом предпринимателя является и сумма полученных авансов и предоплат в рамках его предпринимательской деятельности.

Что не включается в состав дохода?

В состав дохода единщика не включаются:

Если предприниматель реализует движимое или недвижимое имущество, которое принадлежит ему на праве собственности как физическому лицу, но используется в его хозяйственной деятельности (это может быть автотранспорт, жилые и нежилые помещения, земельные участки и другое аналогичное имущество), то полученный доход не считается доходом от предпринимательской деятельности, не включается в состав дохода единщика и облагается налогом на доходы как у физического лица. Если такое имущество продается не субъекту хозяйствования, то по итогам года необходимо будет представить в орган ГНС по местожительству налоговую декларацию о доходах.

В какие сроки необходимо уплачивать единый налог и отчитываться?

Предприниматели первой и второй группы единый налог уплачивают ежемесячно, не позднее 20-го числа текущего месяца. Единщики третьей группы уплачивают налог ежеквартально – в течение 50 календарных дней после окончания квартала.

Отчитываются единщики первой и второй группы раз в год – в течение 60 календарных дней после окончания календарного года. Единщики третьей группы отчитываются ежеквартально – в течение 40 календарных дней после окончания квартала. Если последний день срока представления налоговой декларации по единому налогу приходится на праздничный или выходной день, последним днем ее представления является первый рабочий день, следующий за выходным или праздничным днем.

Как уплачивать единый социальный взнос?

Единый социальный взнос (ЕСВ) (независимо от группы единого налога и величины полученного дохода) предприниматели уплачивают в размере минимального страхового взноса за месяц –22% размера минимальной заработной платы.

Уплачивают ЕСВ ежеквартально до 20-го числа месяца, следующего за отчетным кварталом.

Отчитаться по ЕСВ необходимо один раз по итогам года – до 10 февраля следующего за отчетным года. Предельный срок представления отчета по ЕСВ переносится, если он приходится на выходной или праздничный день.

С 1 января 2018 года от уплаты ЕСВ и отчета по нему освобождаются предприниматели (независимо от системы налогообложения), которые получают пенсию по возрасту или являются лицами с инвалидностью, или достигли возраста, установленного ст. 26 Закона Украины от 09.07.2003 г. № 1058-IV «Об общеобязательном государственном пенсионном страховании», и получают пенсию или социальную помощь.

Обязаны ли плательщики единого налога применять регистраторы расчетных операций (РРО)?

Согласно п. 296.10 ст. 296 НКУ плательщики единого налога первой группы освобождены от применения РРО. Единщики второй и третьей группы не обязаны применять РРО если объем дохода в течение календарного года не превышает 1 000 000 гривен. В случае превышения в календарном году данного объема дохода применение РРО при наличных расчетах обязательно. РРО необходимо применять с первого числа первого месяца квартала, следующего за возникновением такого превышения.

Вместе с тем, с 2017 года независимо от группы и объема дохода обязаны применять РРО при наличных расчетах единщики, которые осуществляют реализацию технически сложных бытовых товаров, подлежащих гарантийному ремонту. К технически сложным бытовым товарам относятся “непродовольственные товары широкого потребления (приборы, машины, оборудование и другие), которые состоят из узлов, блоков, комплектующих изделий, отвечают требованиям нормативных документов, имеют технические характеристики, сопровождаются эксплуатационными документами и на которые установлен гарантийный срок”. Предусмотрено, что перечень групп таких товаров устанавливает Кабмин.

Материал для сайта подготовлен 1 февраля 2018 года

ВНИМАНИЕ: Если вы хотите задать вопрос редакции газеты «Частный предприниматель» по материалам данной статьи, то сделать это можно в разделе «Задать вопрос».

Упрощенная система налогообложения — ставки единого налога.

Налоговым кодексом Украины для субъектов хозяйственной деятельности предусмотрена возможность применения упрощенной системы налогообложения, которая предусматривает уплату единого налога. Упрощенная система налогообложения предусматривает замену ряда налогов на один, а также позволяет вести упрощенный учет результатов деятельности и подавать упрощенную отчетность в налоговые органы.

Предприниматель может самостоятельно выбрать для себя такую систему налогообложения доходов, если он соответствует определенным требованиям и зарегистрируется плательщиком единого налога.

Все субъекты хозяйствования, которые могут работать на едином налоге, разделены на четыре группы, первые три из которых могут применять физические лица — предприниматели, и третью и четвертую группу могут применять юридические лица. К четвертой группе относятся только — сельскохозяйственные товаропроизводители. Каждая группа имеет свои критерии, при соблюдении которых можно ее выбрать.

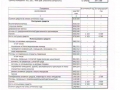

В таблице приведены основные показатели для каждой из трех групп

Показатели

Группа 1

Физические лица — предприниматели

Группа 2

Группа 3

Физические лица — предприниматели и юридические лица

Плательщики НДС

Не плательщики НДС

Ставка единого налога

в пределах от 0% до 10% прожиточного минимума

в пределах от 0% до 20% минимальной заработной платы

3% дохода + НДС(20%)

Ограничения по сумме дохода за календарный год

5 000 000 грн. без НДС

Максимальное число наёмных работников

Порядок и форма расчета

Исключительно денежными средствами

(наличный или безналичный расчёт)

С кем могут работать

Исключительно физические лица

Населения и юридические лица, которые используют единый налог. Исключение — ресторанный бизнес при обслуживании спецзаказов.

Населения, а также — юридические лица на любой системе налогообложения.

Использование кассовых аппаратов.

Обратите внимание: в 2017 году обязаны использовать кассовые аппараты и предприниматели, которые продают технически сложные товары, подлежащие гарантийному ремонту (обслуживанию).

Обязательства при превышении суммы годового дохода в

1 млн. грн. и использовании наличной формы расчетов

ФОП: обязаны при превышении суммы годового дохода в 1 млн. грн. и использовании наличной формы расчетов.

Юридические лица используют при условии получения оплаты в наличной форме.

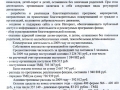

Размер повышенной ставки единого налога

Согласно ст. 293.4 НКУ повышенной ставке единого налога облагается доход, полученный налогоплательщиками 1-3-й групп:

• от видов деятельности, не предусмотренных для 1-й и 2-й групп;

• от видов деятельности, не внесенных в реестр плательщиков ЕН (касается 1-й и 2-й групп);

• от видов деятельности, запрещенных на упрощенной системе;

• при применении неденежных форм расчета (бартер, взаимозачет и т.д.);

• сверх установленного уровня годового дохода для конкретной группы.

Получение такого дохода — нарушение правил работы на упрощенной системе налогообложения и ведет к аннулированию регистрации плательщика единого налога. Нужно в добровольном порядке подать в фискальную службу заявление о переходе на общую систему (пп. 298.2.3 НКУ)

Физические лица-предприниматели на ЕН обязаны платить единый социальный взнос (ЕСВ «за себя») Ставка ЕСВ — 22%

База начисления — не менее 0,5 минимальной зарплаты

База начисления для 2-й и 3-й групп — не менее одной минимальной зарплаты, но не более суммы 25 размерам прожиточного минимума

Сроки уплаты единого налога

Авансом (до 20-го числа текущего месяца).

10 дней по истечении срока подачи декларации (для юридических лиц и физических лиц — 40 дней после окончания квартала).

Порядок ведения учета

Книга учета доходов

Книга учета доходов и расходов с особенностями учёта НДС

Налоговый (отчетный) период

Разрешенные виды деятельности

для плательщиков единого налога 1 группы: розничная продажа товаров на рынках и / или предоставлению бытовых услуг населению (перечень этих услуг смотрите в пп. 291.7 НКУ).

для плательщиков единого налога группы 2: предоставление услуг, в тoм числе бытовых (перечень этих услуг смотрите в пп. 291.7 ПKУ), плательщикам единого налога и / или населению, производство и / или продажу товаров, деятельность в сфере ресторанного хозяйства.

Ювелиры могут регистрироваться плательщиками единого налога, но для них подходит только 3 группа.

Запрещенные виды деятельности:

Перечень видов деятельности, которые вообще нельзя проводить на условиях уплаты единого налога (в одной из групп), приведены в п. 291.5 ст. 291 НКУ. Не могут быть на едином налоге предприниматели, осуществляющие:

Нужно больше информации? Посетите нашу бухгалтерскую компанию!

Пример расчета обязательных налогов плательщикам единого налога в расчете на доход в месяц 100 000 грн (цена продажи товара 100 тыс грн.)

Какая отчетность сдается по УСН в 2018 году

Закон не освобождает плательщиков единого налога от сдачи дополнительной отчетности в Пенсионный фонд или ФСС.

Содержание

На этой почве нужно разобраться, какие сроки сдачи отчетности по УСН и что собой представляет бухгалтерская финансовая отчетность.

Основные моменты ↑

Организации, которые избрали УСН, перестают уплачивать сразу несколько дополнительных налогов (ст.346.11 НК РФ).

Одним из основных послаблений является освобождением от уплаты НДС, за исключением случаев ввоза иностранной продукции на таможенную территорию страны.

Но, юридические лица, использующие труд наемных рабочих должны уплачивать НДФЛ, по той причине, что они выполняют функцию налоговых агентов в отношении граждан.

Если говорить об ИП, то они освобождаются от уплаты НДФЛ, при условии, что полученная прибыль относится исключительно к коммерческой деятельности.

Обязанность по уплате фиксированных страховых взносов сохраняется за налогоплательщиками на общих основаниях. Основным нормативным актом, регулирующим этот вопрос, является ФЗ от 15.12.2001 N 167-ФЗ.

К числу дополнительных налоговых обязательств можно отнести:

Расчет суммы налога производится налогоплательщиком по итогам прошедшего календарного года.

Отчетный период определяется согласно с предписаниями ст.346.19 НК РФ. Размеры существующих налоговых ставок по УСН закреплены ст.346.20 НК РФ.

Законодатель предоставил налогоплательщикам два способа исчисления суммы налога:

Чтобы произвести конкретные расчеты необходимо руководствоваться ст.346.21 НК РФ. Уплата аванса осуществляется поквартально, но не позже 25 числа соответствующего месяца.

Налоговая отчетность сдается в сроки, что установлены ст.346.23 НК РФ. Переход с одной системы налогообложения на другую происходит в порядке установленном законом.

Основанием для перехода является письменное уведомление (форма №26.2-1).

Чтобы подать обозначенный документ налогоплательщик должен обратиться в ФНС по месту регистрации (нахождения). Граничный срок для подачи извещения 31 декабря.

Для вновь созданных организаций законодатель установил 30-дневный срок для перехода на УСН.

Отсчет времени начинается с момента постановки субъекта хозяйственной деятельности на государственный учет. Бланк извещения утвержден соответствующим приказом ФСН.

При этом заинтересованное лицо должно обосновать возможность использования упрощенной системы налогообложения и указать налоговую ставку, согласно с которой будет производиться уплата единого налога.

Заявитель считается автоматически перешедшим на УСН, если у фискального органа не возникло никаких замечаний. Однако стоит напомнить, что использовать упрощенную систему налогообложения могут далеко не все предприятия.

Исчерпывающий список организаций, которым закон запрещает переходить на УСН, утвержден ст.346.12 НК РФ.

Среди дополнительных ограничений необходимо выделить следующие:

Кто отчитывается?

Обязанность по сдаче налоговой отчетности распространяется на всех субъектов хозяйственной

деятельности, включая тех, кто перешел на УСН.

Другими словами, налоговую отчетность сдают все организации и индивидуальные предприниматели.

Возможные формы бухгалтерской отчетности

Существующие формы и состав годовой отчетности закреплены распоряжением Минфина от 02.07.2010 №66н.

Сюда относится:

Основные требования, которые законодатель выдвигает к бух. отчетности:

Законные основания

Переход на УСН, начисление и уплата единого налога, а также порядок подачи отчетной документации регулируется положениями Налогового законодательства.

Бланк уведомления о переходе на УСН утвержден приказом ФНС. Форма книги учета доходов и расходов разработана Минфином.

Образец налоговой декларации утвержден распоряжением ФНС. Уплата страховых взносов происходит на основании ФЗ от 15.12.2001 N 167-ФЗ.

Порядок учета, хранения и списания бланков строгой отчетности утвержден приказом Минфина от 15.08.97 N 9.

Сдается ли бухгалтерская отчетность при УСН в 2018 году ↑

Индивидуальные предприниматели освобождены от сдачи бухгалтерской отчетности. Основным документом, фиксирующим хозяйственные операции ИП, является книга доходов и расходов (ст.54 НК РФ).

Аналогичную правовую позицию высказало Министерство финансов (письмо Минфина от 20.04.2007 N 03-11-05/75).

Что касается организаций, то согласно с разъяснениями налоговой службы они обязаны сдавать бухгалтерскую отчетность (письмо ФНС от 15.04.2013 № ЕД-4-3/6829).

По итогам отчетных периодов

Ежеквартально налогоплательщики должны предоставлять отчетную документацию в ПФ и ФСС РФ по уплаченным взносам.

Также возникает обязанность по сдаче поквартальной отчетности РСВ-1 в ПФ РФ. Кроме того, налогоплательщик должен ежеквартально подавать декларацию по водному налогу.

По итогам налогового периода (года)

Как уже говорилось, по итогам календарного года плательщики единого налога обязаны сдавать налоговую декларацию. Организации могут одновременно с налоговой отчетностью предоставлять книгу доходов и расходов.

Если у налогоплательщиков имеются наемные рабочие, тогда возникает обязанность по сдаче декларации 2-НДФЛ (ст.346.11 НК РФ). Относительно численности рабочих отчетность подается 1 раз в год.

Если налогоплательщик осуществлял операции, что облагаются НДС, то нужно также подать соответствующую налоговую декларацию. Сюда же относится ежегодная отчетность по земельному налогу.

Все об учетной политике УСН Доходы, читайте здесь.

Кроме того, не стоит забывать о подаче отчетной документации в Росстат. Здесь законодатель обязал налогоплательщиков предоставлять бухгалтерский баланс и отчет о доходах и расходах.

Форма соответствующих документов была утверждена приказом Минфина от 17.08.2012 №113н.

Если организации имеют на своем балансе транспортные средства, то они должны ежегодно подавать декларацию по транспортному налогу. Отчетность подается до 1 февраля.

Когда сдавать отчетность (сроки) ↑

Налоговая отчетность сдается в следующие сроки:

Что касается сдачи нулевой отчетной документации, то для нее установлены аналогичные сроки.

В случае утраты права на использование УСН налогоплательщик должен отчитаться перед фискальным органом до 25 числа месяца, что следует за прошедшим налоговым периодом.

Иная отчетность сдается в следующие сроки:

Обязанность по сдаче отчетности в пенсионный фонд возникает у налогоплательщиков, которые используют труд наемных рабочих.

Если ИП не вступал в трудовые отношения с физическими лицами, тогда ему не нужно сдавать ежеквартальную отчетность в ПФ РФ.

Если предприятие не имеет в своем штате наемных работников тогда оно должно сдавать только нулевую отчетную документацию по форме РСВ-1. Аналогично обстоит вопрос и с подачей отчетности УСН за 1 квартал в ФСС.

Что касается отчетности в отношении численности рабочего персонала, то она подается налогоплательщиками согласно с приказом ФНС от 29.03.2007 N ММ-3–25/174.

Рекомендации по заполнению отчетного документа можно найти в письме ФНС от 26.04.2007 № ЧД-6–25/353. Книга доходов и расходов является основным документом для предприятий, избравших УСН.

Она должна быть прошита, пронумерована, и отображать только те операции, которые осуществляет организация.

Порядок заполнения этого документа утвержден приказом Минфина от 22.10.2012 N 135н. Декларация 2-НДФЛ сдается при наличии наемных рабочих.

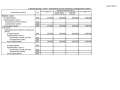

Таблица: нулевая отчетность для юридических лиц на УСН

Таблица: нулевая отчетность ИП на УСН

Отчетность земельному налогу предпринимателям нужно сдавать до 1 февраля. Отчетная документация по водному налогу сдается ежеквартально не позже 20 числа (ст.333.15 НК РФ).

Нулевая отчетность ↑

Нулевая налоговая декларация сдается на общих основаниях. Плательщики единого налога должны сдавать отчетную документацию независимо от того, были ли у них доходы или нет.

Аналогичная правовая позиция изложена в определении Конституционного суда от 17.06.2008 №499-0-0. Бланк декларации можно найти на портале ФНС.

Документ оформляется на бумажном носителе или в электронном формате. При этом допускается использование специальных программ.

Видео: УСН — зачем сохранять документы ИП или ООО

Подача отчетной документации производится 1 раз в год. Игнорирование требований о своевременной сдаче декларации может стать основанием для привлечения декларанта к материальной ответственности.

Подача отчетности производится по месту регистрации декларанта. Если у налогоплательщика не было доходов, тогда в соответствующих полях ставятся прочерки.

Однако если плательщик единого налога использует 15% налоговую ставку, то он может отобразить в налоговой декларации понесенные расходы, которые перейдут как убытки на следующий год.

Часто задаваемые вопросы ↑

Далее рассмотрим несколько вопросов, связанных с отчетностью:

Как быть некоммерческим организациям (НКО)

Общественные организации, не занимающиеся коммерческой деятельностью, должны подавать следующую отчетность:

Если НКО ведет предпринимательскую деятельность, тогда дополнительно нужно подать:

Что касается налоговой отчетности, то она подается этой категорией налогоплательщиков на общих основаниях (см. подзаголовок «Когда сдавать отчетность…»).

Бланки статистической отчетной документации утверждены приказом Росстата от 02.10.2009 № 213.

Отчетность обособленного подразделения

Декларация подается по месту расположения головной организации даже тогда, когда структурная единица находится в другом месте. Тогда как справка 2-НДФЛ подается по месту расположения территориальной единицы.

Что является доходом при УСН Доходы минус расходы, читайте здесь.

Когда можно сменить объект налогообложения при УСН, смотрите здесь.

Если обособленное отделение не имеет расчетного счета, тогда уплата взносов, а значит, и подача отчетности осуществляется по месту нахождения юридического лица.

Нюансы при УСН Доходы

Последнее на что нужно обратить внимание, является обязанность установленная для организаций по сдаче бухгалтерской отчетности, о чем уже говорилось выше (см. подзаголовок «Сдается ли бухгалтерская отчетность…»).

Здесь законодатель разделил ответственность между предприятиями и ИП, освободив предпринимателей от такой обязанности.

Заканчивая обзор законодательства нужно выделить основные моменты, связанные с подачей отчетной документации при УСН.

Налоговую отчетность обязаны сдавать все плательщики единого налога. Тогда как подавать бухгалтерскую отчетную документацию должны только организации.

Что касается сроков сдачи налоговой и бухгалтерской отчетности, то об этом более детально сказано во второй части статьи.