Налог на недвижимость физ лиц 2014 год

Оглавление:

Установлены новые ставки налога на имущество физических лиц на 2014 год

18 декабря 2013 года депутаты городской Думы одобрили новые ставки налога. Итак, в 2014 году налог будет уплачиваться с суммарной инвентаризационной стоимости объектов недвижимости, умноженной на коэффициент-дефлятор.

Напомним, что коэффициент-дефлятор — это ежегодно устанавливаемый на календарный год коэффициент, учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации в предшествующем периоде. Коэффициент-дефлятор на 2013 год — 1,569.

Новые налоговые ставки. На текущий момент установлены три стоимостных «порога» недвижимого имущества: до 300 тысяч рублей, от 300 до 500 тысяч и свыше полумиллиона рублей.

Важный момент: в расчет принимается суммарная инвентаризационная стоимость всего недвижимого имущества, принадлежащего конкретному человеку.

Если суммарная стоимость недвижимого имущества, помноженная на коэффициент-дефлятор составляет менее 300 тысяч рублей или 300 тысяч рублей, то применяется ставка налога в размере 0,04%.

При стоимости выше 300 до 500 тысяч рублей – ставка установлена в размере 0,1001%.

Если суммарная инвентаризационная стоимость имущества выше 500 тысяч рублей – будет применяться налоговая ставка в размере 0,3001%.

Пример расчета: Допустим, Вы владелец квартиры, стоимостью 1000 000 рублей и гаража, стоимостью 500 000 рублей. Таким образом, общая инвентаризационная стоимость недвижимого имущества составит 1 500 000 рублей. Как нам рассчитать налог на имущество? Сумму в 1 500 000 рублей мы множим на коэффициент-дефлятор (1,569) и получаем что стоимость, принадлежащего Вам имущества, с которой будет уплачиваться налог составляет 2 353 500 рублей. Соответственно, Вы подпадаете под налоговую ставку в размере 0,3001%. Таким образом, налог на недвижимое имущество за 2013 год для вас составит 7 тысяч 63 рубля.

Как видим, помимо, собственно, налоговых ставок и размера коэффициента-дефлятора, существенный «вклад» в увеличение налоговой нагрузки делает сама инвентаризационная стоимость объектов недвижимости. Напомним, что согласно п.4 ст. 85 Налогового Кодекса РФ 4. органы, осуществляющие кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним, обязаны ежегодно до 1 марта представлять сведения о стоимости объектов недвижимости, а также их владельцах по состоянию на 1 января текущего года. В свою очередь, эти органы берут инвентаризационную стоимость объектов недвижимости, исходя из сведений о технической инвентаризации таких объектов, проводимой органами технической инвентаризации или, в соответствии с новыми правилами, кадастровыми инженерами.

Это еще не конец. Новые ставки налога на имущество регулируют только ситуацию ближайшего года. Впереди нас по-прежнему ожидает отмена налога на имущество и земельного налога и установление единого налога на недвижимое имущество. Соответственно, возрастут и суммы налогов. Основной причиной для этого будет то, что налог будет уплачиваться не с инвентаризационной стоимости (как сейчас), а с кадастровой, которая существенно выше.

Подготовила: Покровская Анна, директор юридической компании «Прецедент».

Налог на недвижимое имущество физических лиц в примерах

С 1 января 2015 года Налоговый кодекс РФ пополнился главой 32 «Налог на недвижимое имущество физических лиц». Одной из главных изменений, введенных новой главой НК РФ — переход на исчисление налога на имущество, исходя из его кадастровой стоимости, а не инвентаризационной, как было ранее. Начиная с 2015 года, расчет налога по кадастровой стоимости будет производиться только в 28 субъектах РФ, остальные субъекты должны перейти на новую систему исчисления налога до 2020 года. Список субъектов можно найти на сайте Федеральной Налоговой Службы.

Круг налогооблагаемых объектов недвижимости расширится. Помимо находящихся с собственности жилых домов, квартир, комнат в жилых помещениях, обложению налогом подлежат гаражи и строения на дачных участках, машино- места, оформленные в собственность, (место на парковке) и незавершенное строительство, до настоящего времени необлагаемое налогом, что затронет интересы людей, приобретающих квартиры на этапе строительства, в том числе инвестиционных покупателей.

Ближайшие 5 лет станут переходным периодом, в течение которого возможны два способа исчисления налога на имущество.

В субъектах РФ, где не перешли на новую систему исчисления налога, расчет налога будет осуществляться с использованием инвентаризационной стоимости, увеличенной на коэффициент — дефлятор. На 2015 год коэффициент — дефлятор для расчета налога на имущество равен 1, 147 (приказ Минэкономразвития России от 29.10.2014 № 685). Напомним, что данные по инвентаризационной стоимости можно узнать в отделении БТИ по месту нахождения имущества. Ставки для расчета налога с инвентаризационной стоимости:

Суммарная инвентаризационная стоимость объектов налогообложения, умноженная на коэффициент-дефлятор, рублей

от 300 000 до 500 000

Расчет налога по кадастровой стоимости

Разберемся подробнее, как будет происходить начисление налога по кадастровой стоимости. Кадастровой оценка будет учитывать расположение, площадь и год постройки недвижимости, таким образом она станет приближена к стоимости жилья на рынке. Данные по кадастровой стоимости недвижимости можно узнать на сайте Росреестра. Новая глава НК предусматривает право собственника на налоговый вычет, то есть из общей площади недвижимости налоговые инспекторы должны будут вычесть необлагаемую часть: 20 кв.м. – от площади квартиры, 10 кв.м. – от площади комнаты, 50 кв. м. — от жилого дома.

Величину налоговой ставки будут устанавливать органы власти на местах, однако, она не должна превышать предельных значений, установленных законом:

Квартиры, комнаты, жилые дома, гаражи, место на парковке, строения на дачных участках

Административно-деловые и торговые центры, объекты, кадастровая стоимость которых превышает 300 млн. рублей

Прочие объекты, подлежащие налогообложению

Власти смогут снижать базовые ставки до 0 процентов или повышать их, но не более чем в три раза.

Пример расчета налога по новой схеме

У вас в собственности находится квартира площадью 50 кв.м., кадастровая стоимость которой на 1 января 2015г. составила 4 млн.руб. Цена метра составляет 80 тыс. руб., значит стоимость недвижимости с учетом вычета будет равна 80000 руб. × (50 кв.м. — 20 кв.м.) = 2,4 млн. руб., а налог по ставке 0,1% составит 2 400 руб. в год.

В течение первых четырех лет действия нового закона будет применяться специальная переходная формула, чтобы не допустить резкого увеличения налоговой нагрузки на население:

Налог = (Налог по кадастровой стоимости – Налог по инвентаризационной стоимости) × понижающий коэффициент + налог по инвентаризационной стоимости

Значения коэффициента в течение четырех лет будут постепенно увеличиваться так: 0,2; 0,4; 0,6 и 0,8.

Примерный расчет налога по новой схеме

У вас в собственности квартира 48 кв.м. Кадастровая стоимость жилья на 1 января 2015г. составила 3,6 млн. руб. Цена квадратного метра составляет 75 тыс.руб. кадастровая стоимость с учетом налогового вычета = 3 600 000 руб. – (75 000 руб. × 20 кв.м) = 2 100 000 руб. Инвентаризационная стоимость квартиры равна 300 000руб. Ставки по налогу, исчисленному по кадастровой и инвентаризационной стоимости, совпадают — 0,1 %. Сумма налога, рассчитанного по кадастровой стоимости, составила 2 100руб. (2 100 000 руб. × 0,1%). Сумма налога, рассчитанного по инвентаризационной стоимости, составила 300 руб. (300 000руб × 0,1%).Теперь можем мы можем рассчитать налог по формуле, подставив в неё уже известные значения: ((2100 руб. – 300руб) × 0,2 + 300 руб.) = 660 руб. Налог за 2015 год составит 660 руб. в год.

Новый порядок расчета налога не отменяет льготы при налогообложении. По-прежнему не будут уплачивать имущественный налог инвалиды I и II групп, инвалиды детства, участники военных действий, ветераны ВОВ, пенсионеры. До 1 ноября нужно обратиться в налоговый орган с заявлением и оригиналами документов, подтверждающих право на льготу. Льгота распространяется на один объект недвижимости каждого вида: если в вашей собственности, к примеру, 2 квартиры, 2 дома, то получить льготу можно только в отношении одной квартиры, одного дома и т.д. Если вы не направите в инспекцию такое уведомление, то налоговая льгота будет предоставлена в отношении объекта с максимальной суммой налога.

Если вы считаете, что кадастровая стоимость вашего объекта превышает его рыночную стоимость, вы можете оспорить результаты проведения кадастровой оценки с целью снижения налогового бремени. Для этого нужно взять официальную выписку из кадастрового паспорта на объект недвижимости с указанием кадастровой стоимости объекта и обратиться с жалобой на в территориальную комиссию при Россреестре. В случае неудовлетворения вашей жалобы в комиссии обратиться с заявлением в суд. Судом будет проведена экспертиза с привлечением оценщиков в целях определения рыночной стоимости вашего объекта недвижимости.

Как рассчитывается налог на недвижимость? Инфографика

Как рассчитывается налог на недвижимость? Инфографика

14 октября правительство Москвы приняло предложения департамента экономической политики и развития города об установлении в столице нового порядка расчёта налога на имущество физических лиц. Со следующего года владельцы недвижимости будут платить налог, исходя из её кадастровой стоимости, а не более низкой инвентаризационной.

Базовая ставка налога с кадастровой стоимости — 0,1 %, но у муниципалитетов есть возможность увеличивать её в 3 раза.

Согласно законопроекту, собственники любых гаражей и недвижимости в Москве стоимостью до 10 млн руб. будут раз в год платить налог по ставке 0,1 %, от 10 до 20 млн — 0,15 %, от 20 до 50 млн — 0,2 %, до 300 млн — 0,3 %. Для объектов дороже 300 млн руб. в Налоговом кодексе установлена ставка 2 %.

По данным департамента по экономической политике, доля квартир до 10 млн руб. составляет 77 %, от 10 до 20 млн руб. — 20 %, от 20 до 50 млн — 2 %.

По расчётам ФНС, переход на новую базу при ставке в 0,1 % увеличит налоговую нагрузку на москвичей в среднем в 5 раз — до 6690 рублей.

Согласно одобренным параметрам, для трёхкомнатной «сталинки» стоимостью 13 млн руб. предельная нагрузка вырастет в 10 раз: с 1390 руб. до 14 440 руб., для квартиры в 186 кв. м в элитной новостройке — с 15 000 до 76 400 руб. (расчёты на основе данных «Миэль-девелопмент»).

Налог на среднюю московскую квартиру в 54 кв. м при ставке 0,1 % составит 5440 руб., а за квартиру более 100 кв. м в новостройке в ЦАО нужно будет заплатить около 40 000 рублей.

Как сейчас рассчитывают налог на недвижимость?

Для этих объектов расчёт налога на имущество сейчас осуществляется исходя из инвентаризационной стоимости имущества. Узнать инвентаризационную стоимость можно в отделении БТИ по месту нахождения имущества. При расчёте налога данные об инвентаризационной стоимости берутся по состоянию на 1 января каждого года.

Налог на имущество физических лиц рассчитывается по следующей формуле:

Имущественный налог = Инвентаризационная стоимость x Размер доли x Налоговая ставка

Что касается налоговых ставок, то на текущий момент установлены три стоимостных «порога» недвижимого имущества: до 300 тысяч рублей, от 300 до 500 тысяч и свыше полумиллиона рублей.

При стоимости выше 300 до 500 тысяч рублей ставка установлена в размере 0,1 %.

Если суммарная инвентаризационная стоимость имущества выше 500 тысяч рублей, будет применяться налоговая ставка в размере 0,3 %.

Если свыше полумиллиона — 2 %.

Оплата имущественного налога производится не позднее 1 ноября года, следующего за годом, за который исчислен налог. Таким образом, в 2014 году налог на имущество физическим лицам необходимо платить за 2013 год, и сделать это нужно не позднее 1 ноября 2014 года.

Кто освобождён от уплаты налога на недвижимость?

От уплаты налогов на имущество физических лиц освобождаются следующие категории граждан:

Налог на строения, помещения и сооружения также не уплачивается:

- пенсионерами, получающими пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации;

- гражданами, уволенными с военной службы или призывавшимися на военные сборы, выполнявшими интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

- родителями и супругами военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

- работниками сферы искусства и культуры, если помещение используется в качестве музея, библиотеки или иного общественного помещения;

- гражданами, имеющими в собственности строение, размер которого менее 50 кв. м.

- жилой дом;

- жилое помещение (квартира, комната);

- единый недвижимый комплекс;

- иные здание, строение, сооружение, помещение.

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение;

- доля на имущество перечисленное выше.

- 0,2 – в первый год;

- 0,4 – во второй год;

- 0,6 – в третий год;

- 0,8 – в четвертый год.

Налог на имущество физических лиц на 2018 год

Каждому гражданину РФ необходимо знать о том, что налог на имущество физических лиц является обязательным для всех, кто владеет недвижимостью, к которой относятся: дома, квартиры, дачи, хозяйственные и прочие строения. Оплачивать этот налог обязаны все лица, которые не освобождены от него или же не имеют специальных льгот на выплату данного налога.

Каждому гражданину РФ необходимо знать о том, что налог на имущество физических лиц является обязательным для всех, кто владеет недвижимостью, к которой относятся: дома, квартиры, дачи, хозяйственные и прочие строения. Оплачивать этот налог обязаны все лица, которые не освобождены от него или же не имеют специальных льгот на выплату данного налога.

Отметим и тот момент, что даже несовершеннолетние лица, в чьем владении находятся объекты недвижимости, обязаны выплачивать этот налог. До наступления совершеннолетия, за данных лиц совершают оплату их опекуны или родители, что соответствует НКРФ, пункт №2, статьи №27.

Квитанция на оплату налога по недвижимости, приходит к вам по почте, и вы можете оплатить ее в любом филиале Сбербанка. В случае, если вы не получили по почте квитанцию, вам надлежит обратиться в налоговую инспекцию по месту жительства или того региона, где находится ваше недвижимое имущество. Согласно существующим на сегодня законам РФ, некоторые лица могут иметь льготы по оплате данного налога. Для того, чтобы получить льготы на оплату налога на имущество для физических лиц, вам необходимо собрать нужные документы и предоставить их в налоговую инспекцию. Если вы представили необходимые документы позже, чем получили льготы, тогда вам будет произведен перерасчет суммы налога на имущество для физических лиц. Но в данной ситуации, есть небольшой момент – перерасчет налога, имеет строгие ограничения, которые заключаются в том, что вам могут сделать его только за три последних года, которые предшествовали предоставлению вам льгот.

До 2015 года процесс расчета и уплаты налога на имущество физических лиц регламентировался Федеральным Законом №2003-1. Согласно законодательству, данным видом налога облагается недвижимость (жилые дома, квартиры и дачи), являющиеся собственностью физических лиц. Формирование расчета осуществлялось на основе налоговой базы, определенной по инвентаризационной стоимости объекта.

Но с 1 января 2015 года правительство решило отменить данный закон. Вместо него введена новая глава Налогового кодекса под названием «Налог на имущество физических лиц». Введение новой главы привнесло несколько важных изменений в процесс формирования и исчисления данного вида налога. Например, со следующего года расчет налога обязан производиться не по инвентаризационной, а по кадастровой стоимости имущества. Во время расчета кадастровой стоимости учитываются такие факторы, как: расположение недвижимости, ее площадь, сегмент, год постройки и т.д. Соответственно, кадастровая стоимость наиболее точно отображает рыночную стоимость объекта. Поскольку инвентаризационная стоимость, как правило, намного ниже рыночной цены, стоимость НДФЛ с 2015 года увеличится.

Кто будет рассчитывать налог на имущество физических лиц в 2018 году

Данный вид фискального сбора относится к налогу местного значения. В связи с чем, он регулируется как НК РФ, так и нормативно-правовыми актами муниципальных органов, а также городов, имеющих статус федерального значения. В новой главе сказано, что расчет суммы налога, с последующим уведомлением налогоплательщика об его уплате будет производиться местными налоговиками.

Введение в действие НИФЛ ляжет на плечи субъектов РФ

Чтобы НИФЛ был введен в действие, каждый субъект РФ обязан, во-первых, установить порядок расчета кадастровой стоимости объектов, а, во-вторых, определить единую дату для взимания налога. Пока субъекты не осуществят данные процедуры, расчет налога производится по текущему порядку.

Согласно решению правительства, субъекты РФ начали использовать новый порядок для расчета налога на имущества с 1 января 2015 года.

Что будет считаться объектами налогообложения

Согласно новым правилам, с 2015 года объектами налогообложения принято считать: жилые дома, жилые помещения (квартиры, комнаты), гаражи (машино-место), недвижимые комплексы, незавершенные объекты строительства, а также другие помещения и строения.

При этом в законодательстве уточняется, что жилые строения, которые используются для ведения дачного хозяйства, садоводства, хранения инвентаря и т.д. в личных целях, относятся к категории жилых домов.

Расчет налоговой базы и налоговых вычетов

Как отмечалось выше, налоговая база по НИФЛ, согласно нововведениям, будет определяться для каждого объекта налогообложения в строгом соответствии с его кадастровой стоимостью, прописанной в государственном кадастре недвижимости.

Также в новой главе НК РФ учтены и возможные налоговые вычеты, на сумму которых уменьшается кадастровая стоимость объекта налогообложения.

Налоговые вычеты для каждого объекта имущества

Уменьшение кадастровой стоимости с учетом налоговых вычетов

Как с января 2015 года изменится налог на имущество физических лиц

С 1 января 2015 года Налоговый кодекс РФ пополнится новой главой 32 под названием «Налог на имущество физических лиц», а закон РФ «О налогах на имущество физических лиц» утратит силу. Эти поправки внесены Федеральным законом 04.10.14 № 284-ФЗ. Изменения коснутся любого собственника, например, квартиры или гаража. В данной статье мы расскажем о том, что изменится для собственников имущества (также см. статью из цикла «НК для «чайников»» «Глава 32 НК РФ. Налог на имущество физических лиц»).

Вводная информация

Для начала напомним, что налог на имущество физических лиц существует и сейчас. Вопросы его начисления и уплаты регулируются законом РФ от 09.12.91 № 2003-1 «О налогах на имущество физических лиц» (далее — Закон № 2003-1). Этим налогом облагается недвижимость, которая находится в собственности физических лиц (например, квартиры, жилые дома и дачи). Налоговая база для расчета этого налога определяется исходя из инвентаризационной стоимости имущества (п. 2 ст. 5 Закона 2003-1).

Однако с 1 января 2015 года Закон № 2003-1 отменяется, и начинает действовать новая глава Налогового кодекса «Налог на имущество физических лиц». Одним из главных изменений, введенных новой главой НК РФ, станет переход к исчислению налога на имущество не из инвентаризационной, а из кадастровой стоимости.

Кадастровая стоимость, как правило, максимально приближена к рыночной стоимости имущества (поскольку при ее установлении учитывается, например, сегмент недвижимости, расположение, площадь и год постройки). Инвентаризационная же стоимость может быть существенно ниже рыночной цены. Поэтому рассчитанный по кадастровой стоимости налог в большинстве случаев будет выше.

Рассчитывать налог будут налоговые инспекции

Налог на имущество — местный налог, который будет регулироваться не только НК РФ, но и нормативными правовыми актами представительных органов муниципальных образований и городов федерального значения (Москвы, Санкт-Петербурга и Севастополя). Налоговики на местах будут рассчитывать сумму налога и направлять собственникам имущества уведомления об уплате. Поскольку подобные вопросы иногда встречаются, сразу отметим: никакой аналогии с НДФЛ здесь нет, соответственно, ни собственникам имущества, ни бухгалтерии по месту работу собственника заниматься расчетом налога не придется.

Налог будет вводиться в действие субъектами РФ

Для введения налога каждый субъект РФ должен будет:

1) определить порядок определения кадастровой стоимости имущества;

2) установить единую дату, с которой на территории субъекта РФ налоговая база по налогу будет определяться исходя из кадастровой стоимости.

До осуществления этих процедур для расчета налога будет применяться действующий сейчас порядок. То есть налог будет рассчитываться исходя из инвентаризационной стоимости имущества (ст. 402 НК РФ).

При этом необходимо учитывать, что субъекты РФ вправе ввести новый порядок расчета налога уже с 1 января 2015 года. Однако для этого они должны принять и опубликовать соответствующий региональный закон не позднее 1 декабря 2014 года.

Какое имущество будет облагаться налогом

Налог будет начисляться на перечисленное ниже имущество (ст. 401 НК РФ):

При этом законодатель установил, что жилые строения, которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства будут относиться к жилым домам.

Для сравнения заметим, что в действующем перечне объектов налогообложения не упоминаются, например, машино-места, объекты незавершенного строительства и единые недвижимые комплексы (ст. 2 Закона № 2003-1). То есть перечень налогооблагаемых объектов расширен.

Налоговая база и налоговые вычеты

Налоговая база по налогу будет определяться в отношении каждого объекта недвижимости как его кадастровая стоимость, указанная в государственном кадастре недвижимости. Однако новой главой НК РФ предусмотрены налоговые вычеты. По сути, они представляют из себя значения, на которые уменьшается кадастровая стоимость имущества (ст. 403 НК РФ). Эти значения мы обобщили в таблице.

Уменьшение кадастровой стоимости при расчете налоговой базы (налоговые вычеты)

Объект недвижимости

Уменьшение кадастровой стоимости

Налог на имущество физических лиц в 2018 году

Имущественный налог также как и земельный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), в котором он установлен и в котором находится имущество.

Кто платит налог на имущество в 2018 году

Налог на имущество должны платить физические лица, у которых есть в собственности:

Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Примечание: за имущество, входящее в состав общего имущества многоквартирного дома (лестничные площадки, лифты, чердаки, крыши, подвалы и т.д.) налог платить не нужно.

Обратите внимание, что согласно изменениям, внесенным в НК РФ законом от 30.11.2016 № 401-ФЗ, нежилые строения (садовые и дачные домики) приравнены к жилым и подлежат обложению налогом на имущество, начиная с периода 2015 года. В отношении указанных объектов гражданами может быть заявлена льгота (если налог исчисляется по кадастровой стоимости) в размере 50 кв.м. необлагаемой площади. За ее получением необходимо обратиться в налоговый орган лично или подать заявление через «Личный кабинет налогоплательщика».

Как рассчитывается налог на имущество за 2017 год

Налог на имущество рассчитывает ИФНС, после чего направляет по адресу места жительства физического лица уведомление, в котором содержится информация о размере налога необходимого к уплате.

С 1 января 2015 года вступила в силу 32 глава НК РФ, которая предусматривает новый порядок расчета имущественного налога. Согласно новым правилам налог рассчитывается не от инвентаризационной стоимости объекта, а исходя из его кадастровой стоимости (т.е. максимально приближенной к рыночной).

Новый порядок расчета вводиться в действие отдельно каждым взятым субъектом РФ. Те субъекты, которые не успели в срок до 1 декабря 2017 года утвердить кадастровую стоимость объектов и опубликовать соответствующий правовой акт, будут рассчитывать налог в 2018 году по «старому» (исходя из инвентаризационной стоимости).

Примечание: полностью перейти на расчет имущественного налога исходя из кадастровой стоимости, все субъекты России должны до 1 января 2020 года.

Как рассчитывается налог от кадастровой стоимости

Налог на имущество физических лиц, исходя из кадастровой стоимости объекта, рассчитывается по следующей формуле:

Нк = (Кадастровая стоимость – Налоговый вычет) x Размер доли x Налоговая ставка

Кадастровая стоимость

При расчете налога данные по кадастровой стоимости объекта берутся из государственного кадастра недвижимости по состоянию на 1 января каждого года (по новым объектам — на момент их постановки на государственный учет). Узнать кадастровую стоимость объекта можно в территориальном отделении Росреестра.

Налоговый вычет

При расчете налога кадастровую стоимость по основным видам объектов можно уменьшить на налоговый вычет:

Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право увеличивать размеры налоговых вычетов описанных выше. Если кадастровая стоимость получится отрицательной, то она принимается равной нулю.

Петров И.А. имеет в собственности квартиру общей площадью 50 кв. метров. Её кадастровая стоимость составляет 3 000 000 рублей. Стоимость одного кв. метра равна 60 000 руб.

Налоговый вычет в этом случае составит: 1 200 000 руб. (60 000 руб. x 20 кв. метров). При расчете налога необходимо брать уменьшенную кадастровую стоимость: 1 800 000 руб. (3 000 000 руб. – 1 200 000 руб.).

Размер доли

Если объект находится в общей долевой собственности, налог рассчитывается для каждого из участников пропорционально его доле в праве собственности на этот объект. В случае если имущество находится в общей совместной собственности, налог рассчитывается для каждого из участников совместной собственности в равных долях.

Налоговые ставки в каждом субъекте России разные, их точный размер в 2018 году вы сможете узнать на этой странице. Обращаем ваше внимание, что налоговые ставки не должны превышать следующих пределов:

Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право уменьшить налоговую ставку 0,1% до нуля или увеличить её, но не более чем в три раза. Также в зависимости от величины кадастровой стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Пример расчета

Петрову И.А. принадлежит ½ квартиры общей площадью 50 кв. метров. Кадастровая стоимость квартиры составляет 3 000 000 рублей. Налоговый вычет при этом будет равен 1 200 000 рублей.

Для расчета налога возьмем максимально возможную налоговую ставку 0,1%.

Подставив все имеющиеся данные формулу получим:

900 руб. ((3 000 000 руб. — 1 200 000 руб.) x ½ x 0,1%).

Как рассчитывается налог от инвентаризационной стоимости

Налог на имущество физических лиц, исходя из инвентаризационной стоимости объекта, рассчитывается по следующей формуле:

Ни = Инвентаризационная стоимость x Размер доли x Налоговая ставка

Инвентаризационная стоимость

При расчёте налога, берутся данные об инвентаризационной стоимости, представленные в налоговые органы до 1 марта 2013 года. Узнать эти данные можно в отделении БТИ по месту нахождения имущества.

Налоговая ставка

Налоговые ставки в каждом субъекте Российской Федерации разные, их точный размер вы можете узнать на этой странице. Обращаем ваше внимание, что налоговые ставки не должны превышать следующих пределов:

Примечание: в зависимости от величины инвентаризационной стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Петрову И.А. принадлежит ½ квартиры в г. Москва. Инвентаризационная стоимость квартиры составляет 200 000 рублей..

Налоговая ставка для данной квартиры предусмотрена в размере 0,1%.

Налог на имущество в этом случае будет равен: 100 руб. (200 000 руб. x ½ x 0,1 / 100).

Как рассчитывается налог по новым правилам в первые 4 года

При расчете налога от кадастровой стоимости его размер получается существенно больше, чем при расчете от инвентаризационной стоимости. Чтобы не допустить резкого увеличения налоговой нагрузки, было принято решение: в первые четыре года (после введения в регионе новых правил) налог рассчитывать по следующей формуле:

Нк – налог, рассчитанный от кадастровой стоимости объекта (см. выше).

Ни – налог, рассчитанный от инвентаризационной стоимости объекта (см. выше).

К – понижающий коэффициент, благодаря которому налоговая нагрузка каждый год будет постепенно увеличиваться на 20%.

Коэффициент К равен:

Начиная с 5-го года, налог на имущество необходимо рассчитывать исходя из кадастровой стоимости объекта.

Примечание: расчет налога по вышенаписанной формуле производится только в случаях, когда налог от кадастровой стоимости получается больше чем от инвентаризационной стоимости.

Налоговое уведомление

Физическим лицам налог на имущество рассчитывает налоговая служба, после чего направляет по их адресу места жительства налоговое уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2018 году будет направлено жителям России в период с апреля по ноябрь, но не позднее, чем за 30 дней до наступления даты платежа.

Многие владельцы недвижимого имущества ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда имущественный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в ИФНС о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение с приложением копий правоустанавливающих документов необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если квартира была куплена в 2017 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2018 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Срок уплаты налога на имущество

В 2018 году для всех регионов России установлен единый срок уплаты имущественных налогов — не позднее 1 декабря 2018 года.

Обратите внимание, что в случае нарушения сроков оплаты налога на имущество, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Оплата налога на имущество

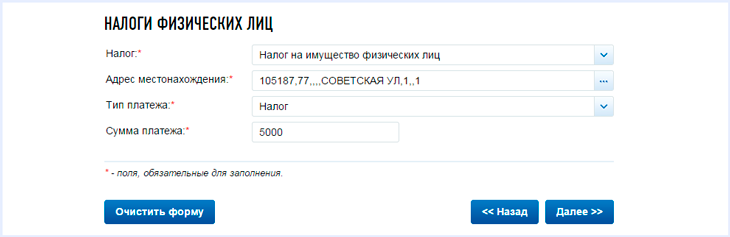

Заплатить имущественный налог можно с помощью специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

Указать вид оплачиваемого налога, адрес местонахождения имущества, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

Как правильно рассчитать налог на имущество физических лиц в 2016 году

С 01.01.2015 введен новый порядок исчисления налога на имущество физических лиц исходя из кадастровой стоимости (гл. 32 НК РФ). Указанный порядок определения налоговой базы может быть установлен нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) после утверждения субъектом РФ в установленном порядке результатов определения кадастровой стоимости объектов недвижимого имущества (абз. 2 п. 1 ст. 402 НК РФ).

Порядок расчета налога на имущество физических лиц

Если у вас несколько объектов недвижимости в разных регионах, то вы получите уведомления от разных инспекций. Если же вы такое уведомление не получите, вам следует направить в инспекцию сообщение о своем имуществе (п. 2.1 ст. 23 НК РФ).

Самостоятельно ничего рассчитывать не требуется.

Проверка правильности расчета налога на имущество физических лиц

Шаг 1. Установите, верно ли определено имущество, которое облагается налогом.

Налогом на имущество физических лиц облагаются (п. п. 1, 2 ст. 401 НК РФ):

- жилой дом, в том числе жилые строения, расположенные на земельных участках для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства;

- гараж, машино-место;

- иные здания, строения, сооружения, помещения.

Имущество, входящее в состав общего имущества многоквартирного дома, не является объектом налогообложения (п. 3 ст. 401 НК РФ).

Сведения о таких объектах налоговые органы по месту нахождения имущества получают от территориальных отделений Росреестра (ст. 85 НК РФ).

Шаг 2. Установите, правильно ли определена налоговая база.

Налоговая база определяется исходя из представленной в налоговый орган кадастровой стоимости объекта, указанной в государственном кадастре недвижимости по состоянию на 1 января года, за который уплачивается налог, а если объект новый (образован в течение года) — на дату его регистрации (п. 1 ст. 403 НК РФ).

Налог считается по каждому объекту недвижимости в отдельности.

Если недвижимость находится в общей долевой собственности, то каждый из ее участников будет платить налог пропорционально своей доле.

А если квартира (или иная недвижимость) находится в общей совместной собственности супругов и оба они указаны в свидетельстве о регистрации права собственности, то они будут платить налог поровну (п. 3 ст. 408 НК РФ).

Если вы хотите удостовериться в том, что ИФНС при расчете налога использовала верную кадастровую стоимость объекта, информацию о ней по состоянию на 1 января можно узнать, направив в территориальный орган Росреестра запрос о предоставлении кадастровой выписки об объекте или кадастровой справки. Кадастровая справка о кадастровой стоимости объекта недвижимости предоставляется бесплатно по запросам любых лиц (п. 4.1 ч. 2, ч. 13 ст. 14 Закона от 24.07.2007 N 221-ФЗ).

Кадастровую стоимость объектов недвижимости можно также найти на сайте Росреестра.

Каждый объект жилой недвижимости облагается налогом не исходя из его полной кадастровой стоимости, а за вычетом стоимости определенного количества квадратных метров в зависимости от вида жилой недвижимости (п. п. 3 — 5 ст. 403 НК РФ):

— по квартире — 20 кв. м;

— по комнате — 10 кв. м;

— по жилому дому — 50 кв. м.

В отношении единого недвижимого комплекса, в состав которого входит хотя бы одно жилое помещение, налоговая база уменьшается на 1 млн руб. (п. 6 ст. 403 НК РФ).

Местные органы власти (законодательные власти г.г. Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать данные размеры налоговых вычетов (п. 7 ст. 403 НК РФ).

Если при применении налоговых вычетов налоговая база принимает отрицательное значение, для расчета налога такая база принимается равной нулю и налог платить не нужно (п. 8 ст. 403 НК РФ).

Шаг 3. Проверьте, правильно ли применена налоговая ставка.

Узнать о ставках налога, установленных в конкретном регионе, можно с помощью интернет-сервиса ФНС России «Справочная информация о ставках и льготах по имущественным налогам» или на сайтах региональных управлений ФНС России.

Если ставки не определены местным и региональным законодательством, налог рассчитывается исходя из максимальных ставок, установленных в п. 2 ст. 406 НК РФ (пп. 1 п. 6 ст. 406 НК РФ).

Шаг 4. Определите, правильно ли указан срок владения имуществом.

Если вы владели имуществом менее года, то налог исчисляется с учетом коэффициента, который определяется как отношение числа полных месяцев владения имуществом к числу календарных месяцев в календарном году (п. 5 ст. 408 НК РФ).

В отношении имущества, перешедшего вам по наследству, налог исчисляется со дня открытия наследства (п. 7 ст. 408 НК РФ), в остальных случаях — с даты регистрации права собственности.

Количество месяцев владения имуществом зависит от дня оформления права собственности на это имущество (открытия наследства) (п. 5 ст. 408 НК РФ):

— если такой день — до 15-го числа месяца включительно, то налог исчисляется с начала этого месяца;

— если после 15-го числа месяца, то налог исчисляется с начала следующего месяца.

Дата, с которой прекращается исчисление налога, определяется аналогично.

Шаг 5. Выясните, есть ли у вас право на льготу по налогу.

Полностью освобождаются от уплаты налога, в частности, социально незащищенные граждане (например, инвалиды I и II групп, пенсионеры); люди творческих профессий; владельцы хозяйственного строения или сооружения, площадь которого не превышает 50 кв. м, если такая постройка расположена на земле, предоставленной для личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства (ст. 407 НК РФ).

Кроме того, на местном уровне могут быть предусмотрены дополнительные льготы, а также основания и порядок их применения (абз. 2 п. 2 ст. 399 НК РФ).

Нельзя заявить льготу по недвижимости, кадастровая стоимость которой более 300 млн руб. (пп. 2 п. 2 ст. 406, п. 5 ст. 407 НК РФ).

Независимо от количества оснований льгота предоставляется только в отношении одного объекта каждого вида по вашему выбору (п. п. 3, 7 ст. 407 НК РФ).

Информацию о льготах, установленных местными органами власти, вы можете получить через интернет-сервис ФНС России «Справочная информация о ставках и льготах по имущественным налогам» или на сайте УФНС вашего региона.

Чтобы получить льготу по налогу, в налоговый орган нужно представить заявление и подтверждающие документы (п. 6 ст. 407 НК РФ).

Если до конца 2014 г. вам была предоставлена налоговая льгота по старому Закону от 09.12.1991 N 2003-1, представлять в налоговую инспекцию документы для получения льготы по новым правилам не нужно (ч. 4 ст. 3 Закона от 04.10.2014 N 284-ФЗ).

Если в течение календарного года у вас возникло (прекратилось) право на льготу, сумма налога исчисляется с учетом коэффициента, который определяется как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом периоде.

При этом месяц возникновения права на льготу, а также месяц прекращения указанного права принимается за полный месяц (п. 6 ст. 408 НК РФ).

Льготу можно использовать, даже если вы обратились за ней несвоевременно.

При этом пересчитать налог можно будет не более чем за три года, предшествующих календарному году обращения, но не ранее даты возникновения у вас права на льготу.

Для перерасчета налога нужно подать в налоговую инспекцию письменное заявление и подтверждающие льготу документы (п. 6 ст. 408 НК РФ).

Налоговая инспекция должна принять решение о возврате суммы излишне уплаченного налога в течение 10 рабочих дней со дня получения такого заявления, а вернуть налог — в течение месяца со дня получения заявления (п. 6 ст. 6.1, п. п. 6, 8 ст. 78 НК РФ).

Шаг 6. Установите, учтены ли переходные правила расчета налога.

В течение первых четырех лет действия нового порядка налог исчисляется с учетом понижающих коэффициентов (в первый год — 0,2, во второй — 0,4, в третий — 0,6, в четвертый — 0,8).

В течение переходного периода сумма налога рассчитывается по формуле (п. 8 ст. 408 НК РФ):

Эта формула применяется, если имущество принадлежало вам весь год (полных 12 месяцев).

Если вы владели имуществом менее года, то сумма налога за год умножается на коэффициент нахождения объекта в вашей собственности (см. шаг 4).

Начиная с пятого года, налог будет считаться исходя из кадастровой стоимости без применения понижающих коэффициентов.

Узнать об особенностях порядка налогообложения имущества физических лиц исходя из кадастровой стоимости, а также рассчитать предполагаемую к уплате в 2016 г. за 2015 г. сумму налога можно, обратившись к разделу официального сайта ФНС «Налог на имущество физических лиц — 2016».

Подписывайтесь на главное от «Клерка» на Яндекс.Дзен. Самый умиротворяющий бухгалтерский сервис.