Стр 210 декларации по налогу на имущество

Оглавление:

Департамент банковского аудита по вопросу заполнения строк 210/270 раздела 2 Налогового расчета/Декларации по налогу на имущество организаций (продолжение)

Описание ситуации.

Банк является плательщиком налога на имущество организаций по месту нахождения организации, а также в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации. Учет имущества в Банке централизован на балансе Головного офиса.

Вопрос.

Банк просит дать разъяснения по корректности заполнения стр. 210/270 Раздела 2 Налогового расчета/ Декларации по каждому из указанных вариантов:

Вариант 1.

В соответствии с Приложением № 3 к Приказу ФНС России от 24.11.2011г. № ММВ-7-11/895 по строке с кодом 270 Раздела 2 налоговой декларации отражается остаточная стоимость всех учтенных на балансе основных средств по состоянию на 31 декабря налогового периода, за исключением остаточной стоимости имущества, не облагаемого налогом по пп. 1 — 7 п. 4 ст. 374 НК РФ.

В соответствии с Приложением № 6 к Приказу ФНС России от 24.11.2011г. № ММВ-7-11/895 по строке с кодом 210 Раздела 2 налогового расчета отражается остаточная стоимость всех основных средств по состоянию на 01.04 (в случае заполнения Расчета за первый квартал), 01.07 (в случае заполнения Расчета за полугодие) или на 01.10 (в случае заполнения Расчета за 9 месяцев) налогового периода, за исключением остаточной стоимости имущества на соответствующие даты, не подлежащего налогообложению по пп. 1 — 7 п. 4 ст. 374 НК РФ.

Таким образом, независимо от того, куда будут представляться налоговые расчеты/налоговые декларации (по месту нахождения организации или месту нахождения недвижимого имущества) значение строк с кодом 210/270 Раздела 2 всех налоговых расчетов / налоговых деклараций должно быть одним и тем же.

Вариант 2.

По стр. 210/270 отражается остаточная стоимость всего имущества, подлежащего налогообложению по местонахождению организации, местонахождению объектов недвижимого имущества, находящихся вне местонахождения организации по месту представления налоговой декларации (налогового расчета по авансовому платежу). Т.е. показатель стр. 210/270 будет индивидуален для каждой ИФНС.

При наличии в налоговом расчете/декларации нескольких Разделов 2 в разрезе кодов ОКТМО показатель стр. 210/270 дублируется для всех Разделов 2 в рамках данной ИФНС.

Вариант 3.

По стр. 210/270 отражается остаточная стоимость всего имущества, подлежащего налогообложению по местонахождению организации, местонахождению объектов недвижимого имущества, находящихся вне местонахождения организации по месту представления налоговой декларации (налогового расчета по авансовому платежу).

При этом, в случае наличия в налоговом расчете/декларации нескольких Разделов 2 в разрезе кодов ОКТМО, стр. 210/270 заполняется для каждого кода ОКТМО.

Т.е. показатель стр. 210/270 будет индивидуален для каждой ИФНС в разрезе каждого кода ОКТМО Раздела 2.

Подпунктом 4 пункта 1 статьи 23 НК РФ на налогоплательщиков возложена обязанность представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты), если такая обязанность предусмотрена законодательством о налогах и сборах.

Согласно пункту 7 статьи 80 НК РФ формы и порядок заполнения форм налоговых деклараций (расчетов), а также форматы и порядок представления налоговых деклараций (расчетов) и прилагаемых к ним документов в соответствии с НК РФ в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Минфином РФ.

Пунктом 3 статьи 383 НК РФ определено, что в отношении имущества, находящегося на балансе российской организации, налог и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению указанной организации с учетом особенностей, предусмотренных статьями 384, 385 и 385.2 настоящего Кодекса.

Статья 385 НК РФ обязывает организации, учитывающие на балансе объекты недвижимого имущества, находящиеся вне местонахождения организации или ее обособленного подразделения, имеющего отдельный баланс, уплачивать налог (авансовые платежи по налогу) в бюджет по местонахождению каждого из указанных объектов недвижимого имущества в сумме, определяемой как произведение налоговой ставки, действующей на территории соответствующего субъекта Российской Федерации, на которой расположены эти объекты недвижимого имущества, и налоговой базы (одной четвертой средней стоимости имущества), определенной за налоговый (отчетный) период в соответствии со статьей 376 настоящего Кодекса, в отношении каждого объекта недвижимого имущества с учетом особенностей, установленных статьей 378.2 настоящего Кодекса.

При этом согласно пункту 1 статьи 386 НК РФ налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога), если иное не предусмотрено настоящим пунктом, налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу.

Форма и порядок заполнения форм налоговых деклараций (расчетов), а также форматы и порядок представления налоговых деклараций (расчетов) и прилагаемых к ним документов утверждены Приказом ФНС России от 24.11.2011г. № ММВ-7-11/895 [1] , (далее по тексту – Порядок). В качестве приложений к Порядку утверждены «Порядок заполнения налоговой декларации по налогу на имущество организаций» (далее по тексту – Приложение 3 Порядка) и «Порядок заполнения налогового расчета по авансовому платежу по налогу на имущество организаций» (далее по тексту — Приложение 6 Порядка).

По общему правилу, закрепленному пунктом 5.2 Приложения 3 Порядка и пунктом 5.2 Приложения 6 Порядка, Раздел 2 декларации по налогу на имущество организаций (далее по тексту – Декларация) и расчета по авансовому платежу по налогу на имущество организаций (далее по тексту – Расчет) заполняется отдельно, в том числе:

— в отношении имущества, подлежащего налогообложению по месту нахождения организации (осуществления деятельности иностранной организации через постоянное представительство);

— в отношении имущества каждого обособленного подразделения российской организации, имеющего отдельный баланс;

— в отношении недвижимого имущества, находящегося вне места нахождения российской организации и обособленного подразделения, имеющего отдельный баланс;

— в отношении имущества, облагаемого по разным налоговым ставкам.

Как следует из подпункта 15 пункта 5.3 Приложения 3 Порядка, при заполнении Раздела 2 Декларации по строке с кодом 270 отражается остаточная стоимость всех учтенных на балансе основных средств по состоянию на 31 декабря налогового периода, за исключением остаточной стоимости имущества, не облагаемого налогом по подпунктам 1 — 7 пункта 4 статьи 374 НК РФ. Данная строка заполняется:

— по местонахождению организации,

— местонахождению имеющих отдельный баланс обособленных подразделений организации,

— местонахождению объектов недвижимого имущества, находящихся вне местонахождения организации и указанных обособленных подразделений.

Аналогичное по сути правило в отношении заполнения Расчета установлено в подпункте 12 пункта 5.3 Приложения 6 Порядка для строки с кодом 210, в которой отражается остаточная стоимость всех основных средств по состоянию на 01.04 (в случае заполнения Расчета за первый квартал), 01.07 (в случае заполнения Расчета за полугодие) или на 01.10 (в случае заполнения Расчета за 9 месяцев) налогового периода, за исключением остаточной стоимости имущества на соответствующие даты, не подлежащего налогообложению по подпунктам 1 — 7 пункта 4 статьи 374 НК РФ.

Таким образом, полагаем, что в Декларациях/Расчетах, представляемых Банком и по месту нахождения организации, и по месту нахождения объектов недвижимого имущества вне местонахождения организации и обособленных подразделений, показатель строки 270/210 Раздела 2 будет иметь одинаковое значение.

Наши выводы подтверждаются разъяснениями специалистов ФНС России, изложенными в Письме от 08.05.2014г. № БС-4-11/8871: «в стоимость имущества, указанного по строке с кодом 270 раздела 2 налоговой декларации (по строке с кодом 210 раздела 2 налогового расчета по авансовому платежу по налогу на имущество организаций), включается стоимость всего имущества, подлежащего налогообложению по местонахождению организации, местонахождению имеющих отдельный баланс обособленных подразделений организации, местонахождению объектов недвижимого имущества, находящихся вне местонахождения организации и указанных обособленных подразделений, с учетом стоимости всего движимого имущества, принятого на учет с 1 января 2013 года, находящегося на балансе по месту представления налоговой декларации (налогового расчета по авансовому платежу).

В случае заполнения в налоговой декларации нескольких разделов 2, значение строки с кодом 270 Раздела 2 дублируется во всех разделах 2.

В аналогичном порядке заполняется строка 210 Раздела 2 налогового расчета по авансовому платежу по налогу на имущество организаций».

Полагаем, что установленному порядку заполнения налоговой отчетности соответствует порядок заполнения строк, предложенный Банком в Варианте 1.

Документы и литература.

1. НК РФ – Налоговый кодекс Российской Федерации (ч. I ) от 31.07.1998г. № 146-ФЗ и (ч. II ) от 05.08.2000г. № 117-ФЗ;

2. Порядок — Приказ ФНС России от 24.11.2011г. № ММВ-7-11/895 «Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения» (Зарегистрировано в Минюсте России 12.12.2011г. № 22542).

[1] Документ утрачивает силу с 13.06.2017г. в связи с введением в действие Приказа ФНС России от 31.03.2017 г. № ММВ-7-21/[email protected]

ФНС разъяснила, как заполнять строку 210 расчета по налогу на имущество

Новости по теме

По строке 210 расчета по авансовому платежу по налогу на имущество за девять месяцев нужно отразить остаточную стоимость всех основных средств на 1 октября. Исключение составляют активы, которые не облагаются.

По строке 210 авансового расчета по налогу на имущество 2015 за девять месяцев отражается остаточная стоимость всех основных средств на 1 октября за исключением активов, которые не облагаются налогом на основании подпунктов 1-7 пункта 4 статьи 374 НК РФ. Например, земельные участки. Их стоимость по строке 210 заполнять не надо. Это следует из пунктов 5.1-5.3 Порядка (утв. приказом ФНС России от 24.11.2011 № ММВ-7-11/895).

Основные средства, включенные в первую или во вторую амортизационную группу, с 2015 года тоже не признаются объектом налогообложения (подп. 8 п. 4 ст. 374 НК РФ). Тем не менее порядок заполнения расчета эти изменения не учитывает. Поэтому стоимость таких активов следует включить в строку 210 в расчетах за отчетные периоды 2015 года. Об этом сказано в письме ФНС России от 07.08.2015 № БС-4-11/13906.

Подписка на новости

Чтобы не пропустить ни одной важной или интересной новости, подпишитесь на рассылку. Это бесплатно. Мы будем держать вас в курсе всех новостей и событий.

Как заполнить отчет по налогу на имущество: разъяснения ФНС

Налоговики подготовили рекомендации по тем вопросам, где чаще всего ошибаются бухгалтеры.

Рекомендации доведены до сведения письмом ФНС № БС-4-21/[email protected] от 14.03.2018.

Один отчет при наличии «обособок»

В случае, если законодательством субъекта РФ предусмотрено зачисление налога на имущество организаций в региональный бюджет без направления по нормативам суммы налога в бюджеты муниципальных образований, может заполняться одна налоговая декларация в отношении суммы налога, подлежащей уплате в бюджет субъекта РФ, по согласованию с налоговым органом по данному субъекту РФ.

Отметим, вышеуказанный порядок не распространяется на случаи заполнения налоговой отчетности по налогу организациями, являющимися налогоплательщиками в отношении объектов, облагаемых по кадастровой стоимости.

При вышеуказанном согласовании следует уведомить налогоплательщика о необходимости последующего ежегодного согласования представления форм налоговой отчетности по налогу в аналогичном порядке, что связано, в частности, с возможностью изменения межбюджетного распределения налога в последующие финансовые годы.

Процедура согласования должна включать в себя доведение согласовывающим УФНС России по субъекту РФ до сведения выбранного налогоплательщиком налогового органа, в который будет представляться одна декларация (один налоговый расчет за каждый отчетный период), информации о согласовании, с одновременным уведомлением налогоплательщика и указанного налогового органа о невозможности изменения в течение налогового периода выбранного налогового органа.

При этом согласование с налоговым органом по субъекту РФ и представления одной декларации в отношении суммы налога, подлежащей уплате в бюджет субъекта РФ, в общем порядке должно быть получено до начала налогового периода, за который представляется такая декларация.

Инвентарный, кадастровый и условный номера

Строка с кодом 030 (инвентарный номер) раздела 2.1 декларации по налогу на имущество заполняется в случае отсутствия информации по строке с кодом 010 (кадастровый номер) или строке с кодом 020 (условный номер).

При этом по строке с кодом 020 раздела 2.1 декларации может указываться условный номер объекта недвижимости, присвоенный при внесении о нем сведений в ЕГРН.

В случае отсутствия информации по строке с кодом 010 или строке с кодом 020 раздела 2.1 декларации и при отсутствии условного номера объекта недвижимости, по строке с кодом 030 (инвентарный номер) раздела 2.1 декларации указывается инвентарный номер.

При этом в качестве инвентарного номера объекта недвижимости может заполняться инвентарный номер, присвоенный объекту недвижимости в соответствии с Методическими указаниями по бухучету ОС, утвержденными приказом Минфина России от 13.10.2010 № 91н, либо инвентарный номер объекта недвижимости, присвоенный органами технической инвентаризации при проведении технического учета, технической инвентаризации.

В аналогичном порядке следует заполнять строку с кодом 030 (инвентарный номер) раздела 2.1 налогового расчета по авансовому платежу по налогу.

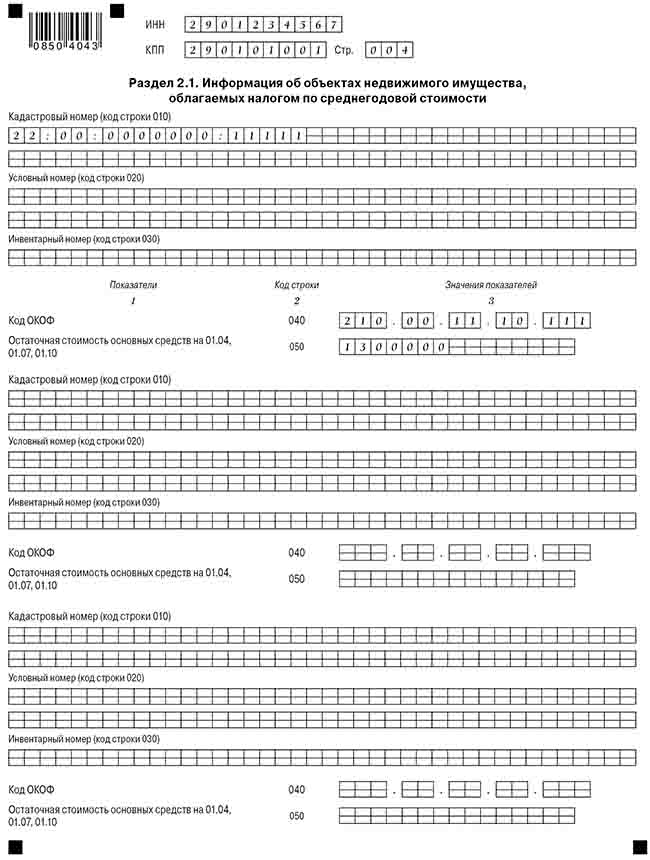

По строке с кодом 040 «Код ОКОФ» раздела 2.1 декларации указывается код объекта недвижимого имущества в соответствии с Общероссийским классификатором основных фондов.

При этом предусмотренный формат заполнения строки 040 раздела 2.1 декларации имеет 12 разрядов и соответствует структуре кода, классификаторе ОК 013-2014 (СНС 2008) — XXX.XX.XX.XX.XXX.

При этом заполнение полей декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк.

Учитывая изложенное, в случае заполнения раздела 2.1 декларации в отношении ОС, кодирование которых было осуществлено девятизначными кодами по Классификатору ОК 013-94, рекомендуется заполнять строки с кодами 040 без учета разделителей в виде точек.

В аналогичном порядке следует производить заполнение строк с кодом 040 раздела 2.1 формы налогового расчета по авансовому платежу по налогу.

Остаточная стоимость нескольких ОС

При заполнении раздела 2.1 декларации по налогу на имущество указываются:

— по строке с кодом 010 — кадастровый номер объекта недвижимого имущества (при наличии);

— по строке с кодом 020 — условный номер объекта недвижимого имущества (при наличии) в соответствии со сведениями ЕГРН;

— по строке с кодом 030, заполняемой в случае отсутствия информации по строке с кодом 010 или строке с кодом 020, — инвентарный номер объекта недвижимого имущества;

— по строке с кодом 050 — остаточная стоимость объекта недвижимого имущества по состоянию на 31 декабря налогового периода.

В случае наличия кадастровых номеров у каждого из нескольких объектов ОС, учитываемых на балансе организации в одной инвентарной карточке с общей первоначальной стоимостью, организации следует заполнять несколько блоков строк 010 — 050, указав в каждом кадастровый номер объекта недвижимости.

При этом, учитывая обязанность налогоплательщика указать отдельную информацию по каждому объекту, имеющему отдельный кадастровый номер, в каждом из заполненных с отдельными кадастровыми номерами блоков строк 010 — 050 следует указать и соответствующую остаточную стоимость в соответствующей строке 050 каждого блока строк.

В случае сложившегося в бухучете организации порядка отражения данных в одной инвентарной карточке (с исчислением одной остаточной стоимости), целесообразно указывать в строке с кодом 050 каждого блока строк остаточной стоимости соответствующего объекта недвижимости, исчисленной расчетным путем исходя из доли площади объекта в суммарной площади всех объектов, учтенных в инвентарной карточке, умноженной на общую остаточную стоимость всех учтенных в инвентарной карточке объектов по данным бухучета.

Код налоговой льготы по движимому имуществу

С 1 января 2018 года налоговые льготы, указанные в пунктах 21, 24 (в части имущества, расположенного в российской части дна Каспийского моря) и пункте 25 статьи 381 НК (движимое имущество), применяются на территории субъекта РФ в случае принятия соответствующего закона субъекта РФ.

По строке с кодом 160 указывается составной показатель: в первой части показателя указывается код налоговой льготы в соответствии с приложением № 6 к Порядку заполнения декларации.

Вторая часть показателя по строке с кодом 160 Раздела 2 заполняется только в случае, если в первой части показателя указан код налоговой льготы 2012000 (налоговые льготы по налогу, устанавливаемые законами субъектов РФ, за исключением налоговых льгот в виде понижения ставки для отдельной категории налогоплательщиков и в виде уменьшения суммы налога, подлежащей уплате в бюджет).

Во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта РФ, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями).

Таким образом, в случае, если в субъекте РФ в 2018 году продлено действие льготы по пункту 25 статьи 381 НК, то при заявлении права на данную льготу организация в строке с кодом 160 раздела 2 декларации должна указать составной показатель, первая часть которого — 2012000, а вторая — реквизиты конкретного закона в вышеназванном формате.

В аналогичном порядке заполняется показатель строки с кодом 160 раздела 2 декларации в случае применения в субъекте РФ начиная с налогового периода 2018 года льгот по пунктам 21или 24 статьи 381 НК.

Код налоговой льготы при пониженных ставках

Строка с кодом 200 раздела 2 декларации заполняется только в случае установления законом субъекта РФ для данной категории налогоплательщиков по данному имуществу налоговой льготы в виде понижения налоговой ставки.

Указывается составной показатель: в первой части показателя указывается код налоговой льготы 2012400, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта РФ, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями).

В случае, если для данной категории налогоплательщиков по данному имуществу законом субъекта РФ не установлена налоговая льгота по налогу в виде понижения ставки, по строке с кодом 200 раздела 2 декларации ставится прочерк.

При этом по строке с кодом 210 раздела 2 декларации отражается налоговая ставка, установленная законом субъекта РФ для данной категории налогоплательщиков по соответствующему имуществу (видам имущества).

Так, например, пунктом 2 статьи 2 Закона Смоленской области от 27.11.2003 № 83-з «О налоге на имущество организаций» на 2018 год установлена налоговая ставка в отношении линий энергопередачи и сооружений, являющихся неотъемлемой их частью, в размере 1,9%. Следовательно, организация при заполнении декларации за 2018 год, заполняемой в отношении указанных объектов, должна указать в строке с кодом 210 налоговую ставку 1,9%, поставив в строке с кодом 200 прочерк.

Подписывайтесь на главное от «Клерка» на Яндекс.Дзен. Самый умиротворяющий бухгалтерский сервис.

Готовим декларацию по налогу на имущество

На протяжении года у бухгалтеров возникали вопросы, связанные с заполнением расчетов авансовых платежей по налогу на имущество. Не за горами сдача годовой декларации. Наша методичка подскажет, какие разделы в каком случае заполнять, сведения о каком имуществе отражать в декларации.

Форму по КНД 1152026, утвержденную приказом ФНС России от 24.11.2011 № ММВ-7-11/895.

Когда сдаем

Не позднее 30 марта 2017 года.

Имущество, включенное в первую и вторую амортизационные группы, не облагается налогом. Но при заполнении декларации нужно отражать его стоимость как включенную в остаточную стоимость всех числящихся на балансе основных средств.

Что облагаем

Движимое и недвижимое имущество, отраженное в балансе как основное средство. Среди прочего (неочевидные случаи):

Не облагаем налогом, но отражаем в декларации как льготное:

Полный список льгот — в ст. 381 НК РФ.

Не облагаем налогом с 2015 года имущество, включенное в первую и вторую амортизационные группы.

Важно! Порядок заполнения декларации требует, чтобы в строке 270 раздела 2 стоимость такого имущества отражалась как включенная в остаточную стоимость всех числящихся на балансе основных средств. Это же относится к стоимости имущества, облагаемого налогом по кадастровой стоимости.

Какие разделы декларации заполняем

Куда сдаем

- Если все имущество находится по местонахождению головного офиса, то достаточно сдать одну декларацию. В декларации указывается ОКТМО местности, в которой зарегистрировано предприятие.

- Если у компании есть обособленное подразделение и на его балансе находится облагаемое налогом имущество, то декларация сдаются в инспекцию, где зарегистрировано подразделение. В декларации указывается ОКТМО местности, где находится подразделение.

- Если недвижимость располагается не там, где находятся головной офис и подразделения с выделенными отдельными балансами, то по местонахождению такой недвижимости сдаются отдельные отчеты. В отчетах отражается ОКТМО по местонахождению недвижимости.

- Крупнейшие налогоплательщики отчитываются по месту учета, но с КПП и кодом налогового органа по местонахождению имущества.

- если право собственности на объект возникло до 15-го числа, налог начисляется с начала этого месяца, если после 15-го — с начала следующего месяца.

- при продаже имущества месяц прекращения права принимается за полный месяц и участвует в расчете налога, если право прекратилось после 15-го числа.

- В декларации отсутствует раздел 2 (р. 2) с кодом вида имущества = 4:

- движимое имущество и недвижимое имущество, отраженное в бухгалтерском учете в качестве основных средств (в т. ч. переданное в аренду, во временное владение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению);

- недвижимость из утвержденного в субъекте РФ перечня объектов, облагаемых по кадастровой стоимости, а именно: административно-деловые центры и торговые центры (комплексы) и помещения в них, офисы, торговые объекты, объекты общественного питания и бытового обслуживания, а также жилые дома и жилые помещения, не отраженные в бухгалтерском учете в качестве основных средств.

- земельные участки и иные объекты природопользования;

- объекты, признаваемые объектами культурного наследия (памятниками истории и культуры) народов РФ федерального значения;

- суда, зарегистрированные в Российском международном реестре судов;

- основные средства, включенные в первую или во вторую амортизационную группу и т. д.

- магистральным газопроводам, объектам газодобычи, объектам производства и хранения гелия;

- иным объектам, необходимым для обеспечения функционирования объектов недвижимого имущества магистральных газопроводов, объектов газодобычи, объектов производства и хранения гелия.

- объекты впервые введены в эксплуатацию в налоговые периоды (календарные годы) начиная с 01.01.2015;

- объекты расположены полностью или частично в границах Республики Саха (Якутия), Иркутской или Амурской области;

- 11 – для объектов недвижимого имущества, включенных в перечень объектов, налоговая база в отношении которых определяется как кадастровая стоимость;

- 12 – для недвижимого имущества иностранной организации, налоговая база в отношении которого определяется как кадастровая стоимость, за исключением имущества с кодами 11 и 13;

- 2010257 – для движимого имущества, принятого с 01.01.2013 на учет в качестве основных средств (за исключением железнодорожного подвижного состава, произведенного начиная с 01.01.2013), принятых на учет в результате реорганизации или ликвидации юридических лиц или передачи, включая приобретение, имущества между взаимозависимыми лицами;

- 2010258 – в отношении имущества, учитываемого на балансе организации – участника свободной экономической зоны (СЭЗ), созданного или приобретенного в целях ведения деятельности на территории СЭЗ и расположенного на территории данной СЭЗ, в течение 10 лет с месяца, следующего за месяцем принятия на учет указанного имущества.

- по магистральным газопроводам, объектам газодобычи, объектам производства и хранения гелия;

- по иным объектам, необходимым для обеспечения функционирования объектов недвижимого имущества магистральных газопроводов, объектов газодобычи, объектов производства и хранения гелия.

- объекты расположены полностью или частично в границах Республики Саха (Якутия), Иркутской или Амурской областей;

- объекты в течение всего календарного года находятся в собственности организаций, реализующих газ российским потребителям.

- 07 – для имущества, расположенного во внутренних морских водах РФ, в территориальном море РФ, на континентальном шельфе РФ, в исключительной экономической зоне РФ либо в российской части (российском секторе) дна Каспийского моря, используемого при осуществлении деятельности по разработке морских месторождений углеводородного сырья, включая геологическое изучение, разведку, проведение подготовительных работ;

- 08 – для вышеназванных объектов, связанных с добычей газа;

- 09 – для железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью;

- 10 – для магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов;

- 13 – для жилых домов и жилых помещений, не отраженных в бухгалтерском учете в качестве объектов основных средств.

- 2010257 – для движимого имущества, принятого с 01.01.2013 на учет в качестве основных средств (за исключением железнодорожного подвижного состава, произведенного начиная с 01.01.2013), принятых на учет в результате реорганизации или ликвидации юридических лиц или передачи (включая приобретение) имущества между взаимозависимыми лицами;

- 2010258 – в отношении имущества, учитываемого на балансе организации – участника свободной экономической зоны (СЭЗ), созданного или приобретенного в целях ведения деятельности на территории СЭЗ и расположенного на территории данной СЭЗ, в течение 10 лет с месяца, следующего за месяцем принятия на учет указанного имущества;

- 2010340 – в отношении имущества, расположенного во внутренних морских водах РФ, в территориальном море РФ, на континентальном шельфе РФ, в исключительной экономической зоне РФ либо в российской части (российском секторе) дна Каспийского моря, используемого при осуществлении деятельности по разработке морских месторождений углеводородного сырья, включая геологическое изучение, разведку, проведение подготовительных работ.

- в первом — отражают результат расчета по каждому ОКАТО;

- во втором — определяют налогооблагаемую базу и осуществляют расчет платежей;

- в третьем — отражают расчет по кадастровой стоимости.

- подразделения (это касается только тех фирм, у которых свой баланс);

- каждого объекта недвижимого имущества (если он находится вне юрисдикции подразделений и головной фирмы).

- Организация не должна попадать в категорию крупнейших.

- Налог перечисляют только в бюджет субъекта (без оплаты в бюджет муниципальных образований).

- По недвижимости налог рассчитывается только с балансовой стоимости.

- Налоговая дала согласие на сдачу отчетности по месту нахождения основной фирмы.

- компании со среднесписочной численностью работников свыше 100 человек за предшествующий календарный год;

- новые организации, в которых работает более 100 человек;

- крупнейшие налогоплательщики.

- просуммировать остаточную стоимость на конец каждого месяца календарного года и разделить результат на 13;

- исчислить налог за год, умножив среднегодовую стоимость имущества на принятую в регионе ставку (максимальная — 2,2%);

- если в течение года фирма перечисляла авансовые платежи, то чтобы получить налог к уплате нужно из суммы годового налога отнять перечисленные платежи.

- объект налогообложения должен находиться у фирмы на правах собственности, а с 2016 года также на праве ведения;

- недвижимость числится в составе основных средств;

- кадастровая стоимость недвижимости определена субъектом РФ на 1 января отчетного года.

- Строка 010 предназначена для указания кадастрового номера объекта (при наличии).

- Строка 020 — для указания условного номера объекта (при наличии), присвоенного при внесении в ЕГРН;

- Строка 030 предназначена для указания инвентарного номера объекта недвижимости, если ни кадастрового, ни условного номера у него нет и в строке 010 и 020 ничего не указано. Инвентарный номер объекта. Это может быть либо инвентарный номер, присвоенный объекту в соответствии с методическими указаниями по бухучету основных средств (утв. приказом Минфина России от 13.10.03 № 91н ), либо инвентарный номер, присвоенный органами технической инвентаризации (например, в соответствии с приказом Минэкономразвития РФ от 17.08.06 № 244 , приказом Госстроя от 26.08.03 № 322, приказом Госстроя от 29.12.2000 № 308, постановлением Правительства РФ от 04.12.2000 № 921 ).

- Строка 040 предназначена для указания кода ОКОФ объекта недвижимости. Этот код может быть как новым, из 12 знаков, так и старым — из 9-ти знаков. Полей для указания цифр в этой строке 12, что соответствует структуре кодов по ОКОФ, действующих с 2017 года. Поэтому, если у объекта старый код, необходимо вписывать цифры слева направо, начиная с первого (левого) знакоместа. В трех незаполненных полях в правой части строки нужно проставить прочерки.

- Строка 050 нужна для указания остаточной стоимости объекта недвижимости по состоянию на 31 декабря налогового периода.

Что изменилось в 2016 году

Для организаций, которые платят налог исходя из кадастровой стоимости объекта: отчетными периодами признаются I, II и III кварталы календарного года (п. 2 ст. 379 НК РФ в ред. Федерального закона от 28.11.2015 № 327-ФЗ).

С 2016 года применяется новый порядок расчета стоимости для объектов, по которым право собственности возникло в середине года (п. 5 ст. 382 НК РФ):

Легко и быстро подготовить декларацию по налогу на имущество можно в онлайн-сервисе. Попробуйте — 30 дней бесплатно.

Соблюдаем контрольные соотношения

1. Соотношения между разделами

1.1. Если по соответствующим кодам ОКТМО и КБК выполняется соотношение:

р. 2 ст. 220 – (р. 2 ст. 230 + р. 2 ст. 250) + р. 3 ст. 100 – (р. 3 ст. 110 + р. 3 ст. 130) > 0,

то для этих кодов ОКТМО и КБК должны выполняться условия:

р. 1 ст. 030 = р. 2 ст. 220 – (р. 2 ст. 230 + р. 2 ст. 250) + р. 3 ст. 100 – (р. 3 ст. 110 + р. 3 ст.130)

1.2. Если по соответствующим кодам ОКТМО и КБК выполняется соотношение:

р. 2 ст. 220 – (р. 2 ст. 230 + р. 2 ст. 250) + р. 3 ст. 100 – (р. 3 ст. 110 + р. 3 ст. 130) 0,

то по соответствующим кодам ОКТМО и КБК должны выполняться условия:

р. 1 ст. 030 = [р. 2 ст. 220 – (р. 2 ст. 230 + р. 2 ст. 250)] всех разделов 2 БЕЗ имущества с кодом 4

и р. 1 ст. 040 = 0 (не заполнено).

1.4. Если по соответствующим кодам ОКТМО и КБК выполняется соотношение:

[р. 2 ст. 220 – (р. 2 ст. 230 + р. 2 ст. 250)] всех разделов 2 БЕЗ имущества с кодом 4 – минимальное из значений <р. 2 ст. 220 – (р. 2 ст. 230 + р. 2 ст. 250) или р. 2 ст. 260>раздела 2 с кодом вида имущества 4

Декларацию по налогу на имущество на 2017 год обновили

С отчетности за 2017 год утверждены: новые формы налоговой декларации и расчета по авансовому платежу по налогу на имущество организаций, порядок их заполнения и электронный формат (приказ Федеральной налоговой службы №ММВ-7-21/[email protected] от 31.03.2017).

Прежние формы налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций, а также порядок их заполнения и электронные форматы, утвержденные приказом ФНС России от 24.11.2011 № ММВ-7-11/895, утратят силу с 13.06.2017.

Новая форма декларации применяется в обязательном порядке начиная с отчетности за налоговый период – 2017 год. Ее также можно использовать при ликвидации (реорганизации) организации в 2017 году до 13.06.2017 (письмо ФНС России от 14.04.2017 № БС-4-21/[email protected]).

А новая форма налогового расчета по авансовому платежу разрешена к применению по инициативе налогоплательщика, начиная с расчетов за I квартал 2017 года – если необходимо заполнить расчет с учетом вступивших в силу изменений по налогу на имущество организаций.

Кто сдает отчетность

Отчитываться по новым формам должны организации, имеющие имущество, признаваемое объектом налогообложения (п. 1 ст. 373 НК РФ). Для российских организаций к облагаемому имуществу относится (п. 1 ст. 374, п. п. 1, 7 ст. 378.2 НК РФ):

При этом не облагаются налогом на имущество организаций объекты, перечисленные в пункте 4 статьи 374 Налогового кодекса РФ, в том числе:

Что изменилось в расчете по авансовым платежам

На всех страницах расчета изменились штрих-коды, а поле для указания ИНН сокращено с 12 до 10 знаков. Принципиальные новшества затронули титульный лист, разделы 2 и 3. Кроме того, появился новый раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости».

Титульный лист расчета

Во-первых, больше не нужно указывать код экономической деятельности по Общероссийскому классификатору видов экономической деятельности.

Во-вторых, изменились коды отчетных периодов (см. таблицу 1).

Изменение кодов отчетных периодов в расчете авансового платежа

Раздел 2 расчета

В отличие от прежней формы расчета, раздел 2 следует заполнить отдельно еще и по:

Для перечисленных объектов должны одновременно выполняться три условия:

Кроме того, изменились и стали двузначными коды вида имущества, необходимые для заполнения строки 001 раздела 2 расчета. В частности, теперь установлены отдельные коды:

Добавлены новые коды налоговой льготы, необходимые для заполнения строки 130 раздела 2 расчета, а именно:

Появилась новая строка 175 для указания коэффициента Кжд.

Она заполняется в случае указания кода 09 по строке 001 раздела 2 расчета – в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью, впервые принятых на учет в качестве объектов основных средств, начиная с 01.01.2017.

Раздел 2.1 расчета

Данный раздел должны будут заполнять российские и иностранные организации в отношении недвижимости, указанной в разделе 2 расчета, облагаемой налогом на имущество по среднегодовой стоимости.

Раздел 3 расчета

Теперь по строке 001 нужно указывать код вида имущества. Об изменениях по этому коду мы рассказали в комментарии к разделу 2 расчета.

По строке 030, заполняемой только в случае нахождения объекта недвижимости, облагаемого по кадастровой стоимости, в общей (долевой или совместной) собственности, указывается доля организации в праве на объект недвижимости.

А строка 035 заполняется в отношении помещения, кадастровая стоимость которого не определена, и при этом определена кадастровая стоимость здания, в котором расположено помещение.

По данной строке указывается доля кадастровой стоимости здания, в котором находится помещение, соответствующая доле, которую составляет площадь помещения в общей площади здания.

В связи с добавлением вышеназванных строк перенумерованы существовавшие ранее строки 020 «Кадастровая стоимость на 1 января налогового периода» и 030 «в том числе необлагаемая налогом кадастровая стоимость».

При заполнении строки 040 раздела 3 расчета нужно учесть новшества по кодам налоговой льготы.

Как заполнить расчет

Как заполнить новую форму расчета по авансовому платежу по налогу на имущество организаций, покажем на числовом примере. В нем мы будем заполнять расчет по авансовому платежу за полугодие (II квартал).

Пример заполнения расчета по авансовому платежу

Что изменилось в декларации

На всех страницах декларации изменились штрих-коды, а поле для указания ИНН сокращено с 12 до 10 знаков. Принципиальные новшества затронули титульный лист, разделы 2 и 3. Кроме того, появился новый раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости».

Титульный лист

На титульном листе больше не нужно указывать код экономической деятельности по классификатору ОКВЭД.

В отличие от прежней формы декларации, раздел 2 следует заполнить отдельно еще и:

Кроме того, изменились и стали двузначными коды вида имущества, необходимые для заполнения строки 001 раздела 2 декларации. В частности, теперь установлены отдельные коды:

Добавлены новые коды налоговой льготы, необходимые для заполнения строки 160 раздела 2 декларации, а именно:

Появилась новая строка 215 для указания коэффициента Кжд.

Она заполняется в случае указания кода 09 по строке 001 раздела 2 декларации – в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью, впервые принятых на учет в качестве объектов основных средств, начиная с 01.01.2017.

Данный раздел должны будут заполнять российские и иностранные организации в отношении недвижимости, указанной в разделе 2 декларации, облагаемой налогом на имущество по среднегодовой стоимости.

Теперь по строке 001 нужно указывать код вида имущества. Об изменениях по этому коду мы рассказали в комментарии к разделу 2 декларации.

Изменения по заполнению строк 030 и 035 раздела 3 декларации смотрите в таблице 2.

Декларация по налогу на имущество за 2017 год

До 30 марта 2018 года всем организациям необходимо отчитаться по налогу на имущество за 2017 год. При наличии у организации недвижимого имущества с установленной кадастровой стоимостью, такую декларацию обязаны представить в органы ФНС и плательщики, применяющие специальные режимы налогообложения. Пример заполнения декларации об объекте недвижимого имущества можно найти в статье.

Налогооблагаемое имущество организаций

Перечень облагаемых движимых основных средств организаций содержится в статьях Налогового кодекса РФ:

Кроме того, существует необлагаемый перечень, в который, в частности, входят объекты из первой и второй амортизационной группы. Местные органы власти с 1 января 2018 года получили право устанавливать льготы по движимой собственности, принятой на учет после 1 января 2013 года. Если организация имеет несколько типов основных средств, подлежащих налогообложению на разных условиях (с льготами или полностью), либо совсем освобожденных от уплаты, ей необходимо вести раздельный учет.

Подлежат налогообложению и жилые объекты недвижимости. Даже если фирма-собственник приобрела жилье, например, для перепродажи, и не поставила его на баланс, она обязана заплатить с его кадастровой стоимости налог.

Плательщики

Скачать декларацию об объекте недвижимого имущества -2018 и заполнить ее придется абсолютно всем российским организациям, которые владеют налогооблагаемым имуществом. От такой обязанности не освобождаются даже компании-льготники, а также те фирмы, у которых образовалась нулевая остаточная стоимость движимых и недвижимых объектов. Для них предусмотрена нулевая декларация по налогу на имущество — 2018. Компании, применяющие льготные режимы налогообложения, должны отчитываться, если у них есть недвижимость, облагаемая по кадастровой стоимости.

Срок сдачи и ответственность за опоздание

Отчет сдается один раз в год. В соответствии с требованиями статьи 386 НК РФ направить его в территориальный орган ФНС до 30 марта года, следующего за отчетным. В случае если дата выпадет на выходной день или праздник, окончание срока сдачи сдвигается на ближайший следующий за ним рабочий день. В 2018 году 30 марта — пятница, переносов сроков не будет.

Если организация опоздает со сдачей декларации, ее могут оштрафовать по статье 119 НК РФ . Должностных лиц могут привлечь к административной ответственности по статье 15.5 КоАП РФ .

Форма декларации

Форма декларации по налогу на имущество организаций утверждена приказом ФНС России от 31.03.2017 N ММВ-7-21/[email protected] . Отчитываться в новом бланке налогоплательщики должны за 2017 год (п. 3 приказа ФНС России).

Декларация представляет собой титульный лист и три раздела:

При составлении декларации по налогу на имущество российские компании заполняют титульный лист, 1 и 2 раздел, а иностранные — в зависимости от наличия представительств. Если компания не имеет представительства, декларация будет состоять из титульного листа, 1 и 3 разделов.

Куда сдавать декларацию?

Есть исключение, когда фирма может сдать только одну декларацию по своему месту нахождения при наличии обособленных подразделений с отдельным балансом и наличию удаленных объектов недвижимости. Необходимо, чтобы были соблюдены следующие требования:

Декларацию можно направить в ИФНС на бумаге или в электронном виде по телекоммуникационным каналам связи. В статье 80 НК РФ сказано, что в электронной форме отчитываться должны следующие категории налогоплательщиков:

Все остальные налогоплательщики имеют право заполнить бумажный бланк и передать его в налоговую службу лично или через представителя. также отчет можно направить по почте заказным письмом с описью вложения.

Расчет налога на имущество

Кадастровая стоимость для исчисления налога применяется только для недвижимого имущества. При этом должны выполняться одновременно следующие условия:

Если объект недвижимости был продан до завершения календарного года, полностью за весь год платить налог не надо. Достаточно скорректировать налоговую базу на коэффициент, полученный путем деления количества месяцев владения объектом на 12 (месяцев). Налог на имущество из расчета его кадастровой стоимости с объектов недвижимости уплачивают организации на всех системах налогообложения.

Образец декларации об объекте недвижимого имущества: алгоритм заполнения

Титульный лист и раздел 1

Заполнить новый бланк совсем не сложно. Лучше всего делать это по порядку, начиная с титульного листа:

В поле «КПП» титульного листа нужно указать код, присвоенный компании в том налоговом органе, в который она подает отчеты. Крупейшие налогоплательщики указывают КПП по месту нахождения организации, обособленного подразделения или недвижимого имущества, хотя и сдают декларации только в ИФНС по крупнейшим налогоплательщикам. Код налогового периода рассказывает о том, за какой период подается отчет. В длекларации применяется только код «34» который соответсвует календарному году. Однако если компания будет ликвидирована или реорганизована и направляемый в ФНС отчет является последним, необходимо указать код «50».

В поле «по месту нахождения (учета) (код)» нужно указать «214». Далее следует полное название компании, номер ее телефона. Все свободные ячейки необходимо заполнить прочерками.

В конце титульного листа указывают данные руководителя, он заверяет сведения своей подписью и ставит дату сдачи отчета.

Далее можно переходить к заполнению раздела 1, в котором нужно проставить сумму налога, подлежащую уплате в бюджет, и КБК, который соответствует платежу.

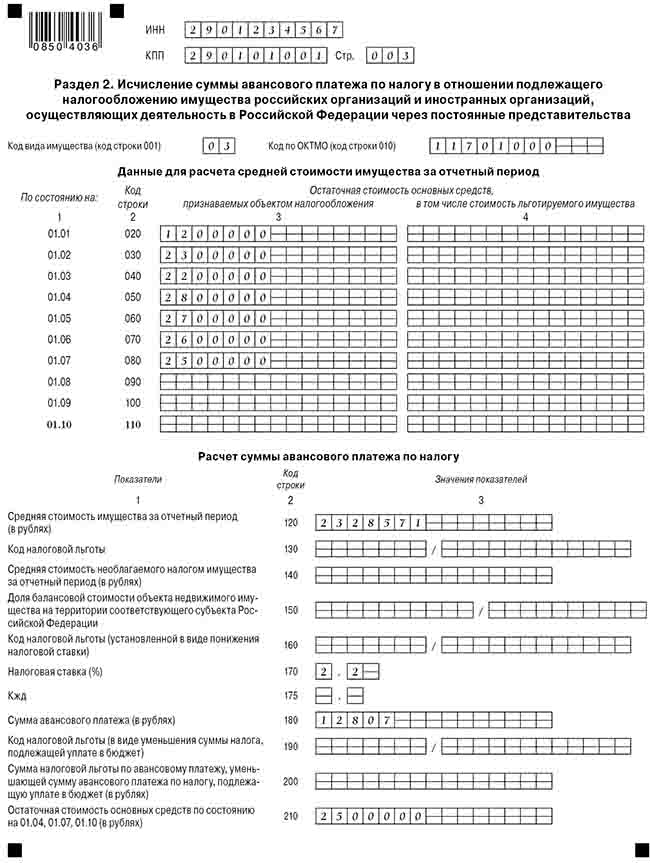

В разделе 2 налогоплательщик указывает данные для расчета среднегодовой стоимости объектов за налоговый период, включая те объекты, которые попадают под льготы. Сперва идет перечень стоимости объектов:

Перечень в конце суммируется. Далее указывается льготное имущество, и выводится база налогообложения. Строка 210 декларации по налогу на имущество предназначена для указания действующей в регионе налоговой ставки (на примере это 2,2%). При умножении базы обложения на ставку получаем сумму налога.

Чтобы узнать, сколько следует заплатить в бюджет, нужно отнять уплаченные в течение года авансовые платежи. Также нужно указать остаточную стоимость основных средств по состоянию на конец отчетного периода.

Новый раздел 2.1

Специалисты ФНС опубликовали письмо от 14.03.2018 N БС-4-21/[email protected], в котром уделили особое внимание новому разделу 2.1 декларации по налогу на имущество организаций. В нем следует указывать информацию о каждом объекте недвижимого имущества, облагаемом налогом по среднегодовой стоимости. В письме даже приведен порядок заполнения этого раздела. Выглядит рекомендованный алгоритм действий налогоплательщиков так:

Если в качестве одного инвентарного объекта выступают несколько единиц, у которых есть свой кадастровый номер, то налогоплательщик должен заполнить сразу несколько блоков (строки 010 — 050) по каждому из таких объектов. В каждом блоке нужно указывать кадастровый номер объекта. По строке 050 каждого блока необходимо вписать остаточную стоимость, исчисленную расчетным путем. Для этого из суммарной площади всех объектов, учтенных в инвентарной карточке? вычисляется доля каждого из них, которая умножается на общую остаточную стоимость всех учтенных в инвентарной карточке объектов по данным бухучета.

В разделе 3 декларации расчитывается налог на имущество по кадастровой стоимости. Сперва необходимо указать код вида имущества, который определяют в соответствии с Приложением N 5 к Порядку заполнения формы. Чаще всего применяется код «11». Далее надо заполнить поля, предназначенные для кадастрового номера и кадастровой стоимости объекта. В строке 080 пишем налоговую ставку, при умножении на которую получается сумма налога к уплате (строка 100).