Приказ 52н от 30032018 форма табеля учета рабочего времени

Приказом Минфина от 30.03.2015 N 52н утверждена форма табеля учета использования рабочего времени. У организации есть необходимость изменить утвержденную форму, дополнив её отдельными реквизитами и графами и исключив ненужные реквизиты и графы. Применимо ли в настоящее время постановление Госкомстата от 24.03.1999 N 20? Можно ли самостоятельно утверждать форму табеля учета использования рабочего времени и разрабатывать свою инструкцию по его заполнению (а не дополнять утвержденную форму необходимыми графами)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Постановление Госкомстата от 24.03.1999 N 20 не отменено, однако в нем приводятся ссылки на нормативный правовой акт, утративший силу. Кроме того, организации госсектора обязаны применять первичные учетные документы по формам, установленным в соответствии с бюджетным законодательством.

Учреждение не вправе самостоятельно утвердить форму первичного учетного документа (в частности табеля учета использования рабочего времени), если форма этого документа является унифицированной и утверждена соответствующим нормативным правовым актом. При этом учреждение может утвердить локальным актом образцы унифицированных форм первичных учетных документов, дополненных реквизитами (строками, графами), либо предусмотреть своим локальным документом применение унифицированных форм, дополненных необходимыми реквизитами (строками, графами). Этим же актом могут быть предусмотрены особенности применения (заполнения) унифицированных форм, содержащих дополнительные реквизиты.

Учреждение утверждает локальным актом формы первичных учетных документов, разработанные самостоятельно, а также порядок их применения.

Обоснование вывода:

Согласно ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством. К бюджетным полномочиям Минфина России относятся, в частности, установление плана счетов бюджетного учета и единой методологии бюджетного учета; методологическое руководство по бухгалтерскому учету и отчетности юридических лиц независимо от их организационно-правовых форм (ст. 165 БК РФ, смотрите также письмо Минфина России от 06.06.2014 N 02-06-05/27550).

Приказом Минфина РФ от 30.03.2015 N 52н (далее — Приказ N 52н) утверждены к применению унифицированные формы первичных учетных документов и регистров бухгалтерского учета, а также «Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета. » (далее — Методические указания), применяемые организациями госсектора. Обязательность применения унифицированных форм, утвержденных согласно законодательству Российской Федерации или правовыми актами уполномоченных органов исполнительной власти, предусмотрена п. 7 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция N 157н).

Вместе с тем конкретный порядок применения этих форм в зависимости от специфики деятельности учреждения и организации учета может быть определен в учетной политике учреждения (п. 6 Инструкции N 157н).

Методическими указаниями и п. 7 Инструкции N 157н установлено, что в целях обеспечения полноты отражения в бухгалтерском учете информации об активах, обязательствах и фактах хозяйственной жизни, их изменяющих, в соответствии с требованиями нормативных правовых актов, методических указаний по бухгалтерскому учету, в том числе с учетом особенностей автоматизированной технологии обработки учетной информации, субъект учета вправе включить в первичный (сводный) учетный документ, сформированный на основе унифицированной формы документа, дополнительные реквизиты (данные).

А вот удаление отдельных реквизитов из унифицированных форм первичных учетных документов в соответствии с Методическими указаниями не допускается.

Изложенное позволяет нам сделать вывод, что учреждение не может самостоятельно утвердить форму табеля учета использования рабочего времени, так как форма этого документа является унифицированной и утверждена Приказом N 52н. При этом учреждение вправе утвердить локальным актом образец унифицированной формы первичного учетного документа, дополненный реквизитами (строками, графами), либо предусмотреть применение унифицированной формы, дополненной необходимыми реквизитами. Этим же актом могут быть предусмотрены особенности применения унифицированной формы, содержащей дополнительные реквизиты.

Также учреждение утверждает локальным актом формы первичных учетных документов, разработанные самостоятельно, и порядок их применения.

Рекомендуем дополнительно ознакомиться со следующим материалом:

— Энциклопедия решений. Оформление первичных документов в госучреждении.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

Ответ прошел контроль качества

7 августа 2015 г.

Заполнение записки расчета при увольнении

После того как работник фирмы подал заявление или было принято решение о расторжении трудового контракта, в компании должны оформить записку расчет при увольнении, на основе которой ему будут рассчитаны и произведены все причитающиеся к выплате денежные средства. Сюда включается компенсация за неиспользованный отпуск, оплата труда за фактически отработанные дни, выходное пособие и т.д.

Порядок применения записки-расчета при увольнении

Прекращение трудовых отношений может происходить по различным причинам: как по инициативе работника, так и работодателя. В каждом случае существуют свои сроки, в течение которых принимается решение, а потом издается приказ об увольнении.

Как только оформляется распоряжение о расторжении контракта, на его основании кадровая служба выписывает записку-расчет, для которой используется форма т-61. Только нужно учитывать, что посчитать сотруднику суммы и осуществить их выплату надо в день увольнения.

При заполнении записки-расчета очень важно отразить, есть ли у работника причитающиеся ему дни отпуска, за которые ему нужно начислить компенсацию, или он их уже отгулял. Может возникнуть ситуация, что сотруднику согласно утвержденному графику отпусков уже был предоставлен ежегодный отпуск. В результате этого у него возникает задолженность за неотработанное время отдыха.

Чтобы подсчитать сколько положено работнику дней отпуска, нужно учесть его стаж работы. Для этого необходимо просмотреть предыдущие приказы об отпуске или личную карточку работника (если туда производились соответствующие записи), где записано время работы, за которое сотруднику уже он предоставлялся. Далее производится расчет дней отпуска при увольнении.

Законодательство устанавливает, что за каждый месяц работы сотруднику предоставляется 2,33 дня отдыха. При этом период до 15 числа не берется в расчет, а после 15 числа считается как полный месяц.

Заполнив свою страницу записки-расчета при увольнении, инспектор по кадрам ее визирует и передает в бухгалтерию для дальнейшего оформления.

Бухгалтер-расчетчик производит выборку данных из расчетно-платежных ведомостей за предыдущие 12 месяцев, и заполняет сведения о зарплате с расшифровкой их помесячно, и количестве календарных дней в выбранном периоде. В расчет принимается начисленная повременная или сдельная зарплата с надбавками и доплатами с премиями (если они не единовременные).

Исключить из данной выборки нужно все суммы, для расчета которых применялся средний заработок, пособия по больничному листу, материальные помощи и т. д. При подсчете календарных дней за каждый месяц работы берется 29,3, а за частично — календарные дни, приходящиеся на период работы, деленные на общее их количество в месяце и умноженные на 29,3.

На основе этих данных определяется среднедневной заработок и производится расчет компенсации за неиспользованный отпуск при увольнении.

Здесь же бухгалтер заполняет информацию о зарплате за отработанные дни, прочих начислениях, а также об удержании и сумме к выплате. На основании расчета выписываются платежные документы на выплату или перечисления.

Записка-расчет визируется бухгалтером и прикладывается к остальным документам по начислению зарплаты за текущий месяц.

Образец заполнения записки расчета при увольнении

Заполнение лицевой стороны

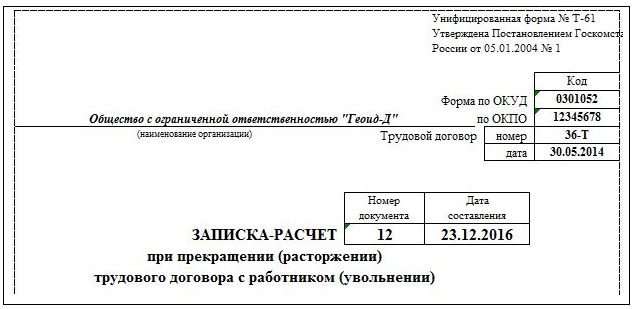

Форма Т-61 должна иметь номер по порядку и дату ее оформления.

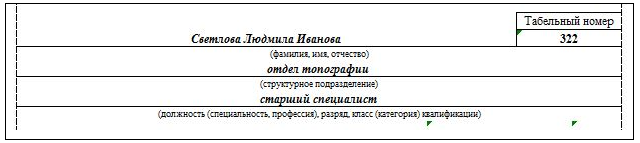

Инспектор по кадрам заполняет данные о табельном номере, Ф.И.О., должности и наименовании структурного подразделения, в котором работает увольняющийся человек.

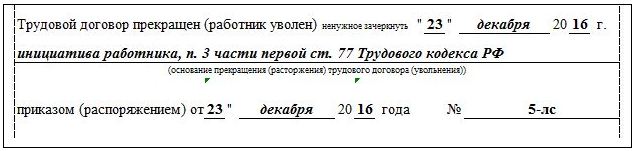

Ниже необходимо указать, кто является инициатором увольнения, зачеркнув ненужный вариант, а также дату расторжения трудового договора. Также заполняется информация об этом со ссылкой на соответствующую статью ТК РФ, и записываются реквизиты приказа об увольнении — номер и дата.

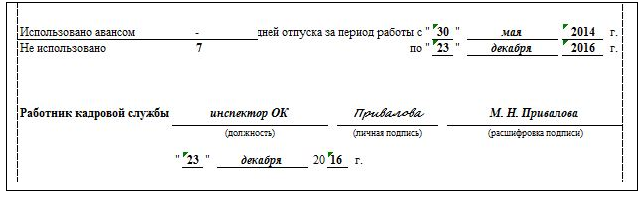

Здесь же указываются сведения о наличии неиспользованных или взятых авансом днях отпуска с расшифровкой периода, за который он положен.

Внизу страницы специалист по кадрам визирует записку-расчет, подтверждая достоверность всех данных, заполненных им, с указанием своей должности и Ф.И.О.

Заполнение оборотной стороны

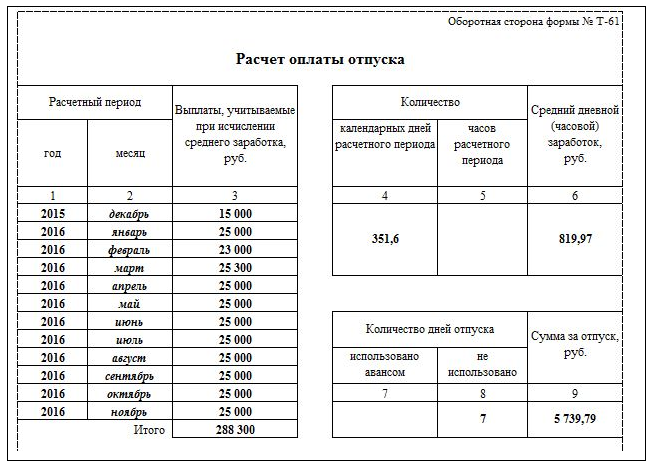

Во второй таблице заполняется число календарных дней либо часов в данном периоде в зависимости от применяемой системы оплаты. Далее рассчитывается среднедневной (среднечасовой) заработок, который нужно внести в соответствующую графу.

В следующей табличке проставляется количество дней отпуска, указанные специалистом по кадрам на лицевой стороне, и делается расчет отпускных для компенсации работнику при увольнении, либо удержания из его зарплаты за неотработанное время.

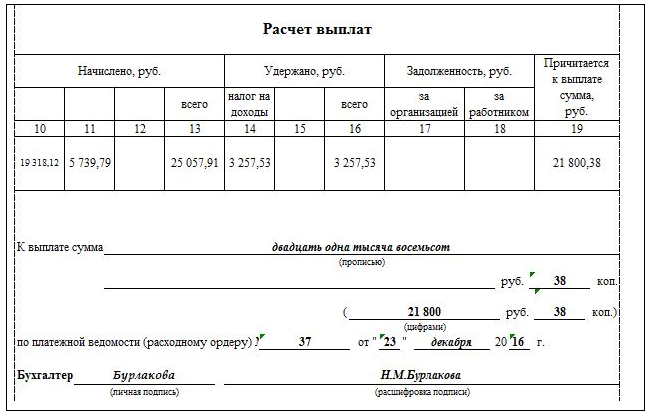

В нижней табличке бухгалтер заполняет сведения обо всех начислениях, полагающихся увольняемому, а также удержаниях по НДФЛ, алиментам и т. д., если они есть. В столбцах с задолженностью, записываются суммы ранее имеющихся долгов как работника перед фирмой, так и компании перед ним.

Значение столбца 19 рассчитывается как сумма граф 13 и 17, из которой вычитаются показатели граф 16 и 18.

Далее полученную сумму на руки нужно расписать прописью и здесь же указать реквизиты платежных документов, по которым она будет выплачена.

Свою сторону документа подписывает бухгалтер с расшифровкой личных данных.

При определении дней отпуска для компенсации при увольнении или удержания, значение этого показателя получается дробным. Его допускается округлять, но только в сторону повышения.

Бланк записки-расчета при увольнении форма Т-61

Скачать бланк формы Т-61 в формате Excel.

Скачать образец заполнения записки расчета при увольнении, по форме Т-61.

Записка-расчёт при увольнении (форма Т-61)

После того, как решено прекратить действие трудового контракта между сотрудником и компанией, при этом не имеет значения по какой причине это происходит, увольняющемуся необходимо в закрепленные законом сроки рассчитать и выплатить все причитающиеся денежные средства. Чтобы определить точную сумму, ответственные лица заполняют документ записка-расчёт при увольнении.

Для чего применяется записка расчет

Оформлением документа форма Т-61 занимаются сразу два подразделения фирмы — кадровый отдел и бухгалтерия, при этом каждый указывает строго определенные сведения в нем. На основании полностью оформленного бланка определяется окончательная сумма зарплаты к выплате.

Записка-расчёт при увольнении форма Т-61 разработана и утверждена именно для такой цели. Тем не менее, компания может на выбор пользоваться стандартным бланком, или же с учетом своей специфики работы создать собственный документ, выполняющий аналогичную функцию. Обычно в кадровые и бухгалтерские программы включен типовой вариант бланка.

Начало оформления документа лежит на кадровом сотруднике — он должен сделать это при выписке приказа на увольнение. При этом на каждого отдельного работника должен составляться свой бланк. Конкретные сроки для такого действия не установлены, однако необходимо помнить, что по законодательству работник должен получить расчетные деньги в своей заключительный рабочий день, а при безналичной выдаче — на следующий день.

Инспектор по кадрам должен рассчитать число дней отдыха, которые работник не использовал, а потому должен получить за них компенсацию. Иногда бывает так, что отпуск был оформлен «авансом», а потому при увольнении часть денежных средств необходимо будет вернуть обратно в кассу. После подсчетов кадровый сотрудник проставляет личную роспись и передает документ в бухгалтерию для проведения расчетных операций.

Записка-расчет при увольнении форма Т-61

Записка-расчет при увольнении форма Т-61 – документ, который используется для расчета выплат, положенных сотруднику при прекращении или расторжении с ним трудового договора.

В качестве примера мы заполнили типовую форму Т-61, скачать образец заполнения бланка можно внизу статьи в формате excel.

Данная форма заполняется и специалистом отдела кадров и бухгалтером. Лицевая сторона бланка заполняется кадровиком, здесь заполняются сведения об увольнении, обратная – бухгалтером – здесь проводится расчет положенных работнику выплат – заработной платы, компенсации при увольнении и прочих выплат.

Существует форма Т-60 — это записка-расчет о предоставлении отпуска, скачать бланк и образец формы Т-60 можно здесь.

Образец заполнения Т-61

Кадровый специалист заполняет лицевую сторону бланка, где следует заполнить следующие поля:

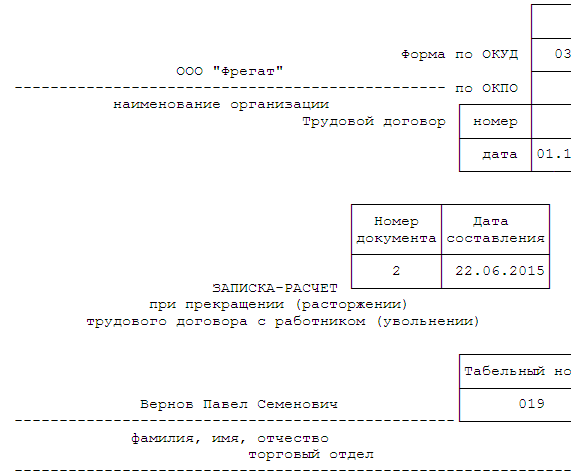

- Наименование организации;

- ОКПО организации;

- Номер и дата трудового договора, который расторгается с работником или прекращает свое действие;

- Номер и дата записки-расчета Т-61;

- ФИО и табельный номер работника, его должность и подразделение;

- Дата увольнения или прекращения действия договора;

- Основание для увольнения;

- Номер и дата приказа на увольнение;

- Количество дней неиспользованного отпуска;

- Количество дней излишне использованного отпуска;

- Должность, ФИО и подпись работника кадровой службы, заполнившего лицевую часть бланка Т-61;

- Дата заполнения.

- наименование организации;

- ее код по ОКПО (приказ Росстата от 06.04.2012 № 107);

- номер формы по ОКУД (постановление Госстандарта от 30.12.1993 № 299);

- номер и дату трудового договора;

- номер и дату записки.

- гр. 10 — зарплата за отработанные дни в месяц увольнения;

- гр. 11, 12 (без разницы) — сумма за отпуск (из гр. 9) и другие начисления;

- гр. 13 — общий итог гр. 10, 11, 12;

- гр. 14 — НДФЛ;

- гр. 15 — иные удержания;

- гр. 16 — итоговая сумма гр. 14, 15;

- гр. 17, 18 — суммы задолженностей;

- гр. 19 — оставшаяся от начисленного сумма после вычитания/прибавления всех удержаний и задолженностей.

Заполняется форма Т-61 на основании приказа на увольнение.

На оборотной стороне записки-расчета проводится расчет выплат увольняющемуся сотруднику.

Приводятся сведения о доходах работника за каждый месяц расчетного периода (12 месяцев). На основании этих данных проводится расчет среднего заработка работника для расчета компенсации за неиспользованные дни отпуска.

Причитающаяся сумма к выплате определяется как разность между начислениями (заработная плата, компенсация отпускных, прочие начисления) и удержаниями (НДФЛ, аванс, по исполнительным листам и прочие удержания).

Сумма к выплате работнику на руки прописывается прописью и цифрами внизу оборотной стороны бланка записки-расчета при увольнении Т-61.

Реквизиты документа, на основании которого работнику выплачиваются деньги в последний рабочий день, прописываются ниже. Это может быть платежная ведомость.

Бухгалтер, который провел расчет выплат и заполнил форму Т-61, ставит свою подпись внизу страницы.

Скачать бланк и образец

Записка-расчет при увольнении Т-61 образец заполнения – скачать.

Записка-расчет при увольнении Т-61 – бланк скачать.

Образец заполнения записки-расчета при увольнении

Записка-расчет при увольнении необходима для того, чтобы правильно рассчитать оставшиеся к выплате деньги увольняющемуся работнику. Ниже размещен пошаговый образец заполнения записки-расчета при увольнении и комментарии по составлению документа.

Какие могут быть последствия, если неправильно составлена справка (форма Т-61)? Где можно скачать бланк?

Исходя из ст. 84.1 Трудового кодекса РФ (далее — ТК РФ), работодатель обязан произвести все окончательные выплаты увольняющемуся работнику в день увольнения. Для этого сотрудники организации готовят записку-расчет при увольнении. По сути, этот документ представляет собой справку обо всех выплатах, причитающихся сотруднику.

ОБРАТИТЕ ВНИМАНИЕ! Сроки и порядок изготовления справки не регламентированы, однако составлять ее следует заранее, чтобы успеть осуществить расчеты до даты увольнения.

Форма № Т-61 утверждена постановлением Госкомстата РФ от 05.01.2004 № 1. Однако она носит рекомендательный характер, поэтому предприятие имеет право разработать свой образец записки-расчета при увольнении.

Допущение ошибок при исчислении может нарушить права работника, ведь записка-расчет при увольнении является документом — основанием для окончательного расчета. В соответствии со ст. 5.27 Кодекса РФ об административных правонарушениях несоблюдение норм трудового права наказывается штрафом от 1 000 до 50 000 руб. — в зависимости от статуса виновного лица.

Ниже можно бесплатно скачать записку-расчет при увольнении (незаполненный бланк), а затем заполнить документ, руководствуясь дальнейшими рекомендациями.

Как заполнить первую сторону справки?

Сначала следует указать:

Далее вносится информация о работнике: его табельный номер, структурное подразделение (при наличии), должность.

В следующей части записки-расчета при увольнении подробно излагается информация о прекращении трудовых отношений: дата, основания и данные распорядительного документа (приказа).

И наконец, указывается количество отпускных дней — не использованных или использованных авансом. Эти данные исчисляются за весь период работы. За неиспользованные дни в дальнейшем бухгалтерия начислит компенсацию. За перерасход будет произведен вычет из причитающихся сотруднику денег.

Первая страница заверяется подписью кадровика, и документ передается в бухгалтерию.

Порядок заполнения второй страницы справки

Начнем с расчета оплаты отпуска. Для этого в гр. 1, 2, 3 вносится фактическая информация за последние 12 месяцев до месяца увольнения. При указании сумм ежемесячных выплат следует ориентироваться на пп. 2, 3 постановления Правительства РФ от 24.12.2007 № 922. Так, например, материальная помощь, оплата обучения и другие нетрудовые платежи не учитываются при расчетах.

В столбце 4 указываем количество календарных дней за год. При этом следует учитывать, что за количество дней в одном месяце принимается среднее число 29,3 (ч. 4 ст. 139 ТК РФ). Если учет рабочего времени идет в часах, то в столбце 5 прописывается общее за год количество часов.

В гр. 6 пишем рассчитанную по формуле (гр. 3 / гр. 4 или гр. 3 / 12 / 29,3) среднюю дневную (или часовую) зарплату. И уже эту сумму умножаем на количество использованных сверх размера отпуска или неиспользованных отпускных дней, чтобы узнать размер компенсации или вычета за отпуск.

Теперь можем приступить к расчету окончательных выплат:

Итоговую сумму прописывают ниже и указывают данные ведомости или иного платежного документа, по которому произведен окончательный расчет с работником. Так же, как и первая, вторая страница заверяется подписью, но уже бухгалтера.

Итак, справка-расчет при увольнении является внутренним документом организации и не выдается на руки работнику. После использования она хранится и в бухгалтерских, и в кадровых документах, поэтому лучше делать ее в 2 экземплярах. Заполняют записку-расчет при увольнении 2 специалиста:

Изготовляется записка-расчет при увольнении либо вручную, либо с помощью специальных кадровых/бухгалтерских программ, где данные вставляются автоматически.

При увольнении сотрудник обязан получить от своего бывшего работодателя трудовую книжку, справку формы 2 НДФЛ. Но кроме этого, работодатель должен заполнить записку-расчет – и часто этот документ вызывает массу вопросов. В нашей статье мы разберем, как правильно заполнить эту форму и узнаем, для чего она нужна.

Что представляет собой записка-расчет?

Такой документ нужен для бухгалтера – на его основе проводится расчет всех сумм, которые должны быть выплачены сотруднику при его увольнении. Для этого используется унифицированная форма Т-61. При это заполнение данного документа ложится на два отдела компании:

Образец записки расчета при увольнении

Сотрудник кадрового отдела должен заполнить отдельные графы, которые расположены на лицевой части документа:

После этого нужно внести данные об увольнении: номер и дата приказа, основание для прекращения трудового договора. Также специалист отдела кадров должен рассчитать количество дней отпуска, которые не использовал сотрудник – для расчета компенсации. Завершив оформление, кадровик ставит свою подпись и передает документ бухгалтерам.

Заполнения записки расчета при увольнении – нюансы

Давайте более подробно рассмотрим, что должно содержаться в графах, которые заполняет бухгалтер. Обратная сторона документа содержит табличку, в которую вносится следующая информация:

После внесения всей информации бухгалтер заверяет документ подписью. Такой документ можно заполнять как вручную, так и с применением специальных документов, что значительно упрощает процесс оформления формы Т61.

Обязательно ли составлять этот документ?

Записка-расчет при увольнении формы Т 61 является локальным документом, и должен храниться в архиве в течение 75 лет. Также допускается и его электронное хранение. Важно отметить: при нарушении правил оформления или хранения такого документа может последовать административное правонарушение и штраф в размере 500 рублей на совершившее ошибку должностное лицо.

Подробный обзор заполнения документа

В шапке документа прописываем название компании – переписываем из регистрационных документов. Справа от наименования записываем номер и дату трудового договора, прописываем порядковый номер и указываем дату заполнения записки-расчета.

Здесь же указываем ФИО сотрудника, его табельный номер, наименование должности, отдел. Не забываем вписать дату окончания трудового договора, номер и наименование приказа об увольнении.

Следом заполняет период работы сотрудника на предприятии, учитывая дату расторжения договора. Производим расчет отпускных дней, которые не были использованы специалистом или были взяты им в аванс.

Всю расчетную часть должен заполнять бухгалтер. Чтобы рассчитать компенсацию по дням оставшегося отпуска, нужно заполнить графы 1-3. В первой колонке указываем год, затем прописываем название месяца, в последней ставим сумму выплат. Давайте рассмотрим на примере: допустим, сотрудник компании решил уволиться 15.12.2015 года. Следовательно, для того, чтобы рассчитать средний заработок, нужно взять расчетный период с 12.2014 по 11.2015. общую сумму полученного за этот период заработка делим на количество календарных дней за период. Так получится высчитать среднедневную оплату сотрудника. После этого умножаем эту сумму на число дней неиспользованного отпуска – вот и сумма компенсации.

Также необходимо рассчитать всю сумму выплат для выдачи сотруднику при увольнении. Поскольку нам известна компенсация, осталось просто посчитать заработок специалиста, удержать из него НДФЛ, другие отчисления – вот и вся сумма. Напоследок прописываем в колонке с итоговой суммой получившееся значение (и цифрами, и прописью), проставляем номер документа, по которому сотруднику нужно получить расчет.

Нужно ли выдавать сотруднику расчетный лист?

Нередко случается так, что при увольнении работнику не выдают расчетный лист. Правильно ли поступает руководство предприятия в этом случае? Этот вопрос очень подробно описывается в статье 136 ТК РФ.

Пример расчетного листа

Как отмечено в Трудовом кодексе, работодатель обязан представлять своему работнику расчетный лист, в котором нужно прописать следующее:

Какая будет получена компенсация при увольнении по собственному желанию? Давайте разберем подробнее.

Здесь вы узнаете, как оформить увольнение в связи со смертью работника.

Как правильно уволить сотрудника за несоответствие занимаемой должности? Об этом подробнее тут.

При этом не имеет значения, в каком виде выдается заработная плата – наличными или на банковскую карточку, работодатель в любом случае должен выдать сотруднику расчетный листок в день его увольнения. В обратном случае грозит административная ответственность в виде штрафа в размере:

- От 1000 до 5000 рублей на должностных лиц, которые не выдали документ.

- От 1000 до 5000 рублей лиц на физлицо, которое не оформило ИП или ООО. В данном случае возможна приостановка деятельности на срок до трех месяцев.

- От 30000 до 50000 рублей на юрлицо (или приостановка деятельности на 90 дней).

- методом сплошной регистрации явок и неявок на работу;

- путем регистрации только отклонений (неявок, сверхурочных часов и т.п.).

- Табель (ф.0504421) применяется для учета использования рабочего времени или регистрации различных случаев отклонений от нормального использования рабочего времени, при этом выбор способа заполнения Табеля (ф. 0504421) определяется актом учреждения в рамках формирования учетной политики учреждения;

- Табель (ф.0504421) ведется лицами, назначенными приказом по учреждению, ежемесячно в целом по учреждению или в разрезе структурных подразделений (отделов, отделений, факультетов, лабораторий и др.) обособленных подразделений (филиалов).

- Отпуск по уходу за ребенком обозначается ОР, с момента окончания больничного по родам и до 3-летнего возраста малыша;

- По графику проставляется обозначение ОТ или ОД, если отпуск дополнительный;

- За свой счет обозначается в форме 0504421 буквенным набором ОЗ или ДО, все зависит от степени согласования с руководством, так как согласно законодательству, работник имеет право на такие дни без согласования по уважительным причинам – рождение ребенка, смерть родных и прочее;

- Для сдачи сессии, сегодня такое совмещение достаточно распространенное, и законодательство дает право учащемуся получать отпуск по стандартной процедуре на период сессии, в таком случае используется буква У, при этом если работник во время сессии заболел и не успел своевременно выйти из отпуска проставляется Б, которое следует доказать посредством справки;

- Для обозначения больничного по беременности и родам применяется символ Р.

- Имеется только один экземпляр;

- Открывается за 2 – 3 дня до начала расчетного периода;

- Ведется согласно унифицированной форме без изменений;

- В конце периода подписывается руководителем.

Больше в таблице не стоит выполнять каких-либо расчетов, все остальные мероприятия по подсчету часов и вычитанию заработной платы проводит бухгалтер.

Заполнение табеля по форме 0504421 для бюджетных учреждений

Учет рабочего времени является важным моментом для всех участников трудовых отношений – работодатель хочет оплачивать труд только по факту, а работник не имеет желание получать недоплату за тяжелый рабочий процесс.

В данном документе доступно использование сплошной для обозначения явки или неявки с обозначением отклонений.

Это установленная форма документа, складываемая в виде таблицы и содержащая основные сведения относительно соблюдения рабочего графика.

Графы 20 и 37 предназначены для обозначения промежуточного и месячного итога.

На предприятиях используются следующие бланки табеля учета рабочего времени:

Что собой представляет табель учета рабочего времени?

Отпуск имеет много интерпретаций, так как он может происходить за свой счет, по уходу за ребенком или по графику. Обозначения отпуска в табеле учета рабочего времени:

Табель учета рабочего времени форма 0504421

Государственные и муниципальные предприятия ведут учет рабочего времени с помощью табеля форма по ОКУД 0504421. Данная форма утверждена Приказом Минфина России от 30.03.2015 года №52н. Скачать бланк табеля учета рабочего времени форма 0504421 на 2017 год, а также его образец заполнения в формате excel можно внизу статьи.

Таким образом, в течение месяца по каждому работнику необходимо отмечать любые отклонения. Если в один день в отношении одного и того же работника необходимо указать несколько видов отклонений, то они указываются через дробь (если их 2) либо заполняют новую строку для этого же работника (если их больше 2).

Табель форма 0504421 подписывается ответственным за его заполнение лицом и утверждается руководителем. После этого проводится расчет заработной платы работников с использованием расчетной или расчетно-платежной ведомости. В отношении государственных и муниципальных учреждений соответствующие формы ведомостей – 0301010 (расчетная ведомость), 00504401 (расчетно-платежная ведомость).

Табель учета рабочего времени форма 0504421 бланк — скачать.

Табель заполняется за календарный месяц, ответственным за заполнение формы 0504421 вносятся записи обо всех отклонениях от нормального рабочего дня, установленного Правилами внутреннего трудового распорядка. Заполняет табель учета рабочего времени работник, у которого в должностной инструкции прописана такая обязанность.

Заполняться бланк табеля может в отношении всего учреждения в целом, также он может быть заполнен по каждому отдельному подразделению.

По итогам месяца подводятся итоги о суммарном количество часов или дней неявок и переработок.

Для заполнения данной формы используются кодовые обозначения неявок на работу по различным причинам, буквенные коды можно найти на титульной листе формы 0504421. В бланк табеля вносят прогулы, отпуска, больничный, командировку, сверхурочную работу и работу в выходной день, отмечают выходные и праздничные дни. Полный перечень отклонений и соответствующих кодов можно посмотреть на бланке табеля учета рабочего времени ф. 0504421.

Графы, где указываются суммы, заполняются бухгалтером.

Коммерческие предприятия для учета рабочего времени могут использовать табель форма Т-12 или Т-13. Бланк и образец заполнения формы Т-12 можно скачать по этой ссылке, формы Т-13 – здесь.

Каждая запись в табеле делается на основании соответствующего документа. Например, для того чтобы указать нахождение работника на больничном, необходимо получить от него листок нетрудоспособности, а для того чтобы указать прогул работника, нужно составить акт об отсутствии на рабочем месте.

Бланк имеет табличную часть, в которую следует вносить буквенный код для каждого отклонения от нормального рабочего дня, а также соответствующее количество часов. Для этого для каждого дня имеется клетка, разделенная на две части: сверху пишется количество часов, в нижней – буквенный код отклонения.

В сроки, установленные порядком документооборота учреждения работником, ответственным за ведение Табеля (ф. 0504421), отражается количество дней (часов) неявок (явок), а также количество часов по видам переработок (замещение, работа в праздничные дни, работа в ночное время и другие виды) с записью их в соответствующие графы. Заполненный Табель (ф. 0504421) подписывается лицом, на которое возложено ведение Табеля (ф. 0504421).

Приложенный файл: Табель учета рабочего времени бюджетного учреждения (Е.В. Давыдова, «Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение», N 4, апрель 2012 г.)

Изменения списочного состава работников в Табеле (ф. 0504421) производятся на основании документов по учету труда и его оплаты (учету кадров, использования рабочего времени).

Подскажите, пожалуйста, кто в теме. очень нужно. Спасибо.

В строке «Вид табеля» указывается значение «первичный», при представлении Табеля (ф. 0504421) с внесенными в него изменениями, указывается значение «корректирующий», при этом при заполнении показателя «Номер корректировки» указывается:

Здравствуйте, если можно вопрос по этой же теме, новая форма табеля 0504421 с изменениями от 30.03.2015г. все же отличается от прежней. Кто уже работает с нейподскажите пожалуйста:

3. Отвественный исполнитель и исполнитель — в чем разница кого, например, назначать, может ли это быть один работник?

Заполнение табеля учета использования рабочего времени

При регистрации отклонений в случае наличия у одного работника учреждения двух видов отклонений в один день (период), нижняя часть строки записывается в виде дроби, числитель которой — условное обозначение вида отклонений, а знаменатель — часы работы. При наличии более двух отклонений в один день фамилия работника в Табеле (ф. 0504421) повторяется.

В Табеле (ф. 0504421) регистрируются случаи отклонений от нормального использования рабочего времени, установленного правилами внутреннего трудового распорядка, или фактические затраты рабочего времени. В верхней половине строки по каждому работнику, у которого имелись отклонения от нормального использования рабочего времени, записываются часы отклонений, а в нижней — условные обозначения отклонений. В нижней части строки записываются также часы работы в ночное время.

Табель (ф. 0504421) ведется лицами, назначенными приказом по учреждению, ежемесячно в целом по учреждению или в разрезе структурных подразделений (отделов, отделений, факультетов, лабораторий и других структурных подразделений) обособленных подразделений (филиалов).

Периоды заполнения и сроки представления в бухгалтерию Табеля (ф. 0504421) определяются актом учреждения в рамках формирования учетной политики учреждения в части графика документооборота.

Табель (ф. 0504421) открывается ежемесячно за 2-3 дня до начала расчетного периода на основании Табеля (ф. 0504421) за прошлый месяц.

При заполнении граф 5 и 7 табеля по форме N Т-12 в верхних строках проставляется количество отработанных дней, в нижних строках — количество часов, отработанных каждым работником за учетный период.

Затраты рабочего времени учитываются в Табеле или методом сплошной регистрации явок и неявок на работу, или путем регистрации только отклонений (неявок, опозданий, сверхурочных часов и т.п.). При отражении неявок на работу, учет которых ведется в днях (отпуск, дни временной нетрудоспособности, служебные командировки, отпуск в связи с обучением, время выполнения государственных или общественных обязанностей и т.д.), в Табеле в верхней строке в графах проставляются только коды условных обозначений, а в нижней строке графы остаются пустыми.

Применяются для учета времени, фактически отработанного и (или) неотработанного каждым работником организации, для контроля за соблюдением работниками установленного режима рабочего времени, для получения данных об отработанном времени, расчета оплаты труда, а также для составления статистической отчетности по труду. При раздельном ведении учета рабочего времени и расчета с персоналом по оплате труда допускается применение раздела 1 «Учет рабочего времени» табеля по форме N Т-12 в качестве самостоятельного документа без заполнения раздела 2 «Расчет с персоналом по оплате труда». Форма N Т-13 применяется для учета рабочего времени.

При составлении табеля по форме N Т-12 в разделе 2 на один для всех работников вид оплаты и корреспондирующий счет заполняются графы 18 — 22, и при расчете разных по каждому работнику видов оплаты и корреспондирующих счетов заполняются графы с 18 — 34.

В формах N Т-12 и N Т-13 (в графах 4, 6) верхняя строка применяется для отметки условных обозначений (кодов) затрат рабочего времени, а нижняя — для записи продолжительности отработанного или неотработанного времени (в часах, минутах) по соответствующим кодам затрат рабочего времени на каждую дату. При необходимости допускается увеличение количества граф для проставления дополнительных реквизитов по режиму рабочего времени, например, времени начала и окончания работы в условиях, отличных от нормальных.

Для отражения ежедневных затрат рабочего времени за месяц на каждого работника в табеле отведено:

Составляются в одном экземпляре уполномоченным на это лицом, подписываются руководителем структурного подразделения, работником кадровой службы, передаются в бухгалтерию.

Отметки в Табеле о причинах неявок на работу, работе в режиме неполного рабочего времени или за пределами нормальной продолжительности рабочего времени по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и др. производятся на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, заявление о совместительстве, письменное согласие работника на сверхурочную работу в случаях, установленных законодательством, и пр.).

при записи учетных данных для начисления заработной платы только по одному виду оплаты и корреспондирующему счету, общим для всех работников, включенных в Табель, заполняются реквизиты «код вида оплаты», «корреспондирующий счет» над таблицей с графами с 7 — 9 и графа 9 без заполнения граф 7 и 8;

в форме N Т-13 (графа 4) — четыре строки (по две на каждую половину месяца) и соответствующее число граф (15 и 16).

Бланки табеля по форме N Т-13 с частично заполненными реквизитами могут быть изготовлены с применением средств вычислительной техники. К таким реквизитам относятся: структурное подразделение, фамилия, имя, отчество, должность (специальность, профессия), табельный номер и т.п. — то есть данные, содержащиеся в справочниках условно-постоянной информации организации. В этом случае форма табеля изменяется в соответствии с принятой технологией обработки учетных данных.

Форма N Т-13 «Табель учета рабочего времени» применяется при автоматизированной обработке учетных данных. При составлении табеля по форме N Т-13:

Скачать табель учета рабочего времени — бланк простой формы Т-12 — вы можете на нашем портале.

Т-12 табель учета рабочего времени — бланк, утвержденный Госкомстатом и представляющий собой один из вариантов регистра для учета рабочих часов. Где табель учета рабочего времени — бланк — скачать и какова специфика его практического применения, расскажем в нашей статье.

На основе формы Т-12, введенной в практику документооборота Госкомстатом в постановлении от 05.01.2004 № 1, формируется табель, который предназначен для использования в целях:

Бланк табеля учета рабочего времени формы 0504421 тоже доступен для скачивания на нашем сайте.

Следует отметить, что рассматриваемая форма подлежит заполнению вручную (на ПК с помощью Word или аналогичной программы либо в распечатанном виде шариковой ручкой). А табель, предназначенный для заполнения в автоматическом режиме при задействовании систем контроля доступа, составляется на основе другой формы Госкомстата — Т-13. Выбранная форма табеля учета рабочего времени 2017 года должна быть указана в учетной политике.

Форму Т-13 «Табель учета рабочего времени» — скачать чистый бланк также можно на нашем сайте. Для этого нужно перейти на статью «Унифицированная форма Т-13 — бланк и образец заполнения».

Табель учета рабочего времени по форме Т-12

Российским законодателем введены в оборот формы мониторинга присутствия на работе сотрудников, адаптированные для работодателей любых форм (в т. ч. фирм — как частных, так и государственных). Работодатели, не относящиеся к госструктурам, вправе задействовать любые формы соответствующих учетных документов. Однако форма Т-12 продолжает оставаться одной из самых удобных.

Соответствующий форме 0504421 табель учета использования рабочего времени имеет также и довольно схожую структуру с формой Т-12. Поэтому для сотрудника HR-отдела, как правило, не составляет никаких проблем адаптироваться к документу, утвержденному Минфином, если он привык пользоваться формой от Госкомстата, и наоборот.

Использование табеля по форме 0504421 не запрещено для частных компаний. Дело в том, что с 01.01.2013 года фирмам, которым закон прямо не предписывает задействовать конкретные унифицированные формы первичных источников, разрешено использовать любые другие. Поэтому частная компания вправе задействовать в целях мониторинга времени нахождения на работе наемных сотрудников табель учета рабочего времени на бланке формы Т-12, так и формы 0504421 или же иной бланк, разработанный самостоятельно. Так или иначе, подобный документ должен быть у компании — в силу того, что в соответствии с положениями ст. 91 ТК РФ каждый работодатель должен осуществлять мониторинг времени нахождения на работе нанимаемых сотрудников.

Соответствующая номеру ОКУД 0504421 форма табеля учета рабочего времени (Т-12 имеет очень схожее с ней наименование, поэтому иногда может возникать путаница при применении того или иного документа) была введена в деловой оборот Минфином РФ, издавшим приказ от 30.03.2015 № 52н. Этот документ задействуется в тех же целях, что и Т-12, но подлежит применению в госструктурах.

- ведения учета посещений сотрудниками своего места работы в соответствии с установленным графиком;

- определения показателей для расчета зарплаты сотрудников;

- формирования тех или иных статистических данных о персонале (например, направляемых в Росстат или исследовательским агентствам).

+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

8 (800) 333-58-23

Для всех регионов!

Это быстро и бесплатно!

Более подробная информация раскрыта в статье 25 КоАП РФ.

Как вести табель учета рабочего времени

Унифицированные формы

Трудовым Кодексом РФ (статья 91) установлена обязанность работодателя вести учет отработанного сотрудниками времени. Для этого предусмотрены унифицированные формы табеля учета рабочего времени на 2018 год (ТУРВ), утвержденные Постановлением Госкомстата от 05.01.2004 № 1. Обязательным использование этих форм не является, поэтому работодатель может разработать свою. Форма № Т-13 используется наиболее часто, так как применяется при автоматизированной обработке учетных данных. Ниже предложена форма табеля учета рабочего времени 2018 года.

Приказом Минфина РФ от 30.03.2015 № 52н утверждена форма ОКУД 0504421 для использования органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями. Этим же приказом определен порядок ее заполнения и применения. Предлагаем выбрать подходящий и скачать табель учета рабочего времени (бланк простой).

Форма ОКУД 0504421

Как фиксировать отработанное время

При любой продолжительности трудового дня, независимо от установленных режимов, рабочее время может отражаться в таблице учета двумя способами:

Если продолжительность трудового дня (смены) является неизменной, можно регистрировать только отклонения, поскольку условиями трудового договора или правилами внутреннего трудового распорядка определено количество рабочих часов на каждый день работы.

В том случае, когда количество отработанных часов в различные дни (смены) может быть разным, например, при суммированном учете отработанного времени, следует применять метод сплошной регистрации. Это позволит после окончания учетного периода выявить возможные сверхурочные работы, а также скорректировать дальнейшее привлечение работника к работе в пределах установленной для данной категории нормы продолжительности отработанного времени.

Отметки в табеле учета рабочего времени о причинах неявок на работу, работе в режиме неполного дня или за пределами его нормальной продолжительности по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и др. производятся на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, заявление о совместительстве, письменное согласие работника на сверхурочную работу в случаях, установленных законодательством, и пр.).

Как заполнять календарь (табель) рабочего времени на 2018 год

При составлении необходимо руководствоваться Указаниями по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, утвержденными Постановлением Госкомстата России от 05.01.2004 № 1 (далее – Указания). При этом используются специальные обозначения. Так при отражении количества отработанного времени напротив фамилии работника проставляется буквенный (Я) или цифровой (01) код, а в нижних строках указывается продолжительность работы. Если работа согласно графику выпадает на ночное время, то возможно дополнить форму графами для указания необходимых реквизитов.

Если работник направляется в командировку, то время нахождения его в командировке отмечается проставлением буквенный (К) или цифровой (06) код, а в нижних строках указывается продолжительность работы. Если, находясь в командировке, работник работал и в выходные дни, то в такие дни проставляется буквенный (РВ) или цифровой (03) код, а в нижних строках указывается продолжительность работы.

Чтобы упростить процесс, вы можете подобрать и скачать программу «Табель учета рабочего времени» бесплатно. В них уже есть все формы, а расчет производится автоматически.

Форма табеля учета рабочего времени по приказу Минфина России от 30.03.2015 № 52н

Вопрос-ответ по теме

Какую форму табеля учета рабочего времени необходимо применять госучреждениям после вступления в силу приказа Минфина России от 30.03.2015 № 52н?

Приказом Минфина России от 30.03.2015 № 52н «Об утверждении форм первичных учётных документов и регистров бухгалтерского учёта, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» утвержден Перечень унифицированных форм первичных учетных документов и формы первичных документов класса 05 ОКУД (приложение № 1, приложение № 2 к Приказу № 52н).

Новый перечень документов содержит Табель учета использования рабочего времени (ф.0504421).

В соответствии с Методическими указаниями, утвержденными Приказом № 52н:

Приказ № 52н обязателен для исполнения казенными, бюджетными и автономными учреждениями. Таким образом, после вступления в силу приказа Минфина России от 30.03.2015 № 52н, государственным (муниципальным) учреждениям необходимо применять Табель (ф.0504421).

Эксперты электронной системы «Госфинансы» уже помогли бухгалтерам решить более 9200 рабочих вопросов. Задайте и Вы вопрос эксперту прямо сейчас! Получить демо-доступ к системе >>

Полезные актуальные материалы для бухгалтеров:

Как главбух может подставить бухгалтеров перед судом

Как спастись от штрафа, если не выдавали расчетные листки

Как контролеры проверят, ведете ли вы учет по новым стандартам

КВР и КОСГУ: к чему обязательно придерутся ревизоры

Сервис для формирования учетной политики (обновлен!)

Не нашли ответ на свой вопрос?

Задайте его экспертам «Системы Госфинансы»

Табель ф 0504421 приказ 52н от 30032018

Какую форму табеля учета рабочего времени (по ОКУД) следует применять в бюджетном учреждении в 2015 году?

Рассмотрев вопрос, мы пришли к следующему выводу:

В 2015 году в бюджетном учреждении до принятия решение о дате начала применения новых форм, утвержденных Приказом N 52н, следовало применять форму табеля учета рабочего времени, закрепленную в учетной политике учреждения. После внесения изменений в учетную политику учреждения в соответствии с положениями Приказа N 52н в учреждении следует применять Табель учета использования рабочего времени (форма 0504421).

Обоснование вывода:

Согласно ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством. К бюджетным полномочиям Минфина России относятся, в частности, установление плана счетов бюджетного учета и единой методологии бюджетного учета; методологическое руководство по бухгалтерскому учету и отчетности юридических лиц независимо от их организационно-правовых форм (ст. 165 БК РФ, смотрите также письмо Минфина России от 06.06.2014 N 02-06-05/27550).

По состоянию на 01.01.2015 учреждениями госсектора применялись формы первичных учетных документов, установленных приказом Министерства финансов Российской Федерации от 15.12.2010 N 173н, далее — Приказ N 173н.

В рамках Приказа N 173н для учета рабочего времени и расчета оплаты труда для организаций государственного сектора были предусмотрены к применению две формы документов:

— «Табель учета рабочего времени» (форма 0503008, утвержденная постановлением Госкомстата России от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»);

— «Табель учета использования рабочего времени и расчета заработной платы» (форма 0504421, разработанная Министерством финансов Российской Федерации).

При этом конкретную форму табеля, применяемую в учреждении, следовало закрепить в учетной политике.

Приказ Минфина России от 30.03.2015 N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее — Приказ N 52н), вступивший в силу с 19 июня 2015 года, заменяет приказ Минфина России от 15.12.2010 N 173н (далее — Приказ N 173н), которым также были установлены формы первичных документов и учетных регистров для организаций госсектора. Применяется новый документ при формировании учетной политики начиная с 2015 года (п. 6 Приказа N 52н). Бюджетное учреждение самостоятельно принимает решение о дате начала применения новых форм (письма Минфина России от 10.06.2015 N 02-07-07/33768, Федерального казначейства от 10.06.2015 N 07-04-05/02-374). Безусловно, эта дата должна быть согласована с органом, осуществляющим функции и полномочия учредителя, и утверждена локальным документом учреждения. При этом требования переделывать все первичные документы и регистры учета, созданные организациями госсектора до 19 июня 2015 года, Приказ N 52н не содержит.

Приказом N 52н «Табель учета рабочего времени» (форма 0503008) исключен из перечня форм первичных учетных документов, обязательных к применению.

Табель (форма 0504421) переименован и применяется только для учета использования рабочего времени, а не для расчета зарплаты, поэтому существенно сокращено количество отражаемой в табеле информации: исключены графы для отражения стоимости 1-го дня (часа), сторно начислений, видов выплат и др.; предусмотрена графа для отражения сведений о количестве дней (часов) явок (неявок). Кроме того, в нем регистрируются не только случаи отклонений от нормального использования рабочего времени. Теперь табель можно использовать для учета фактических затрат рабочего времени (регистрировать явки и неявки сплошным методом). Методические указания более подробно описывают правила заполнения табеля (в том числе корректирующего).

С учетом изложенного в 2015 году в бюджетном учреждении до принятия решения о дате начала применения новых форм, утвержденных Приказом N 52н, следовало применять форму табеля учета рабочего времени, закрепленную в учетной политике учреждения. После внесения изменений в учетную политику учреждения в соответствии с положениями Приказа N 52н в учреждении следует применять Табель учета использования рабочего времени (форма 0504421).

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Новый приказ Минфина России N 52н о формах первичных документов и учетных регистров для организаций госсектора;

— Энциклопедия решений. Изменения в первичных документах для организаций госсектора по учету рабочего времени и расчету заработной платы (приказ Минфина России N 52н).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы 1 класса Левина Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Миллиард Мария

8 октября 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Первые 4-е графы формы табеля рабочего времени заполняются сразу, в них указывается – ФИО работника, табельный номер и должность, остальные заполняются по мере получения информации.

Сама форма 0504421 имеет определенные отличия от прочих.

Узнавайте первыми о важных налоговых изменениях

Табель заполняется на протяжении календарного месяца, после чего заверяется подписью ответственного лица и передается в бухгалтерию для расчета заработной платы персоналу.

Возможна ситуация, когда в один день в отношении одного и того же работника нужно указать два буквенных кода — сделать это можно через дробь или заполнить новую строку табеля (если кодов больше двух).

Для учета рабочего времени работодатели заполняют табели. Форма табеля по ОКУД 0504421 используется для учета рабочего времени госучреждениями, муниципальными предприятиями. Актуальная на сегодня форма табеля 0504421 утверждена Приказом Минфина России №173н от 15.12.2010.

Далее бухгалтер проводит расчет заработной платы в этом же бланке, заполняя соответствующие графы. Расчет оплаты труда сотрудникам, указанным в табеле, проводится после того, как бланк табеля будет подписан лицом, его заполнившем в течение месяца, и утвержден руководителем учреждения.

Заполнение данной формы табеля осуществляется ответственным работником, в должностных обязанностях которого прописана обязанность по ведению учета рабочего времени. Это может быть начальник подразделения, кадровый специалист или иное ответственное лицо.

Данные табеля 0504421 используются при заполнении расчетной ведомости форма 0301010 (для госучреждений) и расчетно-платежной ведомости 0504401 (для госучреждений).

Табель учета рабочего времени форма 0504421 бланк — скачать бесплатно.

Для того чтобы внести запись об отклонении в табель учета рабочего времени 0504421 нужен документ основание. Например, если делается запись о нахождении работника в командировке, то документом основанием будет являть приказ о направлении в командировку. Если работник допустил прогул, то запись в табель делается на основании акта об отсутствии рабочего времени. Если делается запись о нахождении работника на больничном, то в качестве подтверждающего документа выступает листок нетрудоспособности.

Для отображения буквенного кода отклонения имеется таблица, в которой последовательно перечисляются все работники, рабочее время которых учитываются в данном табеле. Для каждого работника имеется 31 клетка, в которые и вносятся буквенные обозначения при наступлении соответствующего случая. Помимо буквенного кода, также указывают соответствующее количество часов данному отклонению. Для этого клетка делится на две части — в верхней пишется количество часов, в нижней — буквенный код.

Отличительной особенностью заполнения формы 0504421 является то, что в табель вносятся только отклонения от нормального рабочего дня. То есть запись в табель делается только в том случае, если работник отсутствовал на работе по какой-либо причине (прогул, отпуск, командировка, болезнь), выполнял сверхурочную работу, работал в ночное время суток и прочие отклонения от обычной явки.

В качестве примера мы заполнили указанную форму табеля, скачать заполненный образец формы 0504421 можно по ссылке внизу статьи.

Здесь делается запись в виде дроби, в числителе которой — условное обозначение вида отклонений, а в знаменателе — часы работы. Если у работника больше двух отклонений за день, то его фамилия повторяется в табеле. В конце каждого месяца табельщик вычисляет:. – общее количество дней (часов) неявок;. – количество часов с указанием вида переработки (например, замещение, работа в праздничные дни, работа в ночное время и другое).

На смену табелю пришел другой, называвший по сходному принципу, только номер (№ 421) в названии отсутствовал. С 15 декабря 2010 года действует «Табель учета использования рабочего времени и расчета заработной платы » (форма 0504421), разработанный Министерством финансов Российской Федерации. Поэтому использование названия документа «форма по окуд 0504421» является неточным. Правильно произносить бланк формы 0504421. Скачать бесплатно форму 0504421 можно в разделе «Образцы документов». Табель формы 0504421 содержит следующие разделы:. – об утверждении документа руководителем учреждения с простановкой даты и подписи;.

Форма 0504421 является первичным учетным документом, утвержденным приказом Министерства финансов Российской Федерации от 15. 12. 2010 № 173н. Как правило, применяется в организациях государственного сектора. Зарегистрируйтесь. чтобы скачать файлы и получить доступ к более чем 3000 кадровых документов. Ранее существовал схожий с этим документ, имевший аналогичное название.

Это « Табель учета использования рабочего времени и расчета заработной платы» № 421 (код формы по ОКУД 0504421). Он утратил.

– наименование документа, с указанием за какой период он заполнен;. – наименование учреждения / подразделения;. – количество рабочих дней в месяце;. – коды, номер счета, дата;. – условные обозначения;. – таблица с графами «№ п/п», «фамилия, имя, отчество», «должность (предмет)», «числа месяца»;. – таблица с графами «дни (часы) неявок», «категория налогоплательщика / персонала», «табельный номер», «стоимость 1 дня (часа)», «начисления / вид оплаты / сумма / дни (часы) неявок», «вид оплаты / часы / сумма».

учебный отпуск – ОУ ;. замещение в 1-3 классах – ЗН ;. замещение в группах продленного дня – ЗП ;.

Раскроем особенности его заполнения. Из этой статьи вы узнаете:. Как заполняется форма 0504421;. Где скачать бланк формы 0504421 и как правильно заполнять;. Как анализировать образец заполнения табеля формы 0504421. Бланк формы 0504421: когда применяется.

Приказ минфина 52н от 30032018 табель учета рабочего времени

Образец заполнения табеля формы 0504421. Табель учета использования рабочего времени и расчета заработной платы (форма 0504421) применяется в государственных организациях.

Все подобные записи вносятся в графы – 35, 42, 43, 45, 47, 49, 51. Табель подписывается табельщиком, сдается в бухгалтерию. Там проводят расчеты и делают записи в графах «сумма» под номерами 41, 44, 46, 48, 50, 52. Табель утверждается руководителем организации. А затем используется при составлении Расчетно-платежной ведомости (ф. 0504401). Образец заполнения формы 0504421: условные обозначения.

Записи об отклонениях делаются следующим образом:. – в верхней половине строки – часы отклонений;. – в нижней половине строки – условное обозначение отклонения, часы работы в ночное время (если есть).

Табель №. учета использования рабочего времени. и расчета заработной платы. За г Форма 421 по ОКУД. Дата. Учреждение (централизованная. Учетная карточка научного, научно-педагогического работника (форма Т-4). Табель учета использования рабочего времени (форма Т-13). Табель учета использования рабочего времени и учета заработной платы ( форма 421).61. Записка-расчет. 2004 г. N 1 Форма по ОКУД 0301002. В бланке заказа Ив Роше «ко дню рождения» всегда больше подарков и скидок, чем Форма 421 по ОКУД. Главная :: Документы :: Формы бланков : : Табель учета рабочего времени ( Форма 0504421 ОКУД).

Основанием является табель за прошлый месяц. Все записи вносят исключительно по документам по учету труда и его оплаты. Например, на основании документов по учету кадров, использования рабочего времени и расчетов с работниками по оплате труда (ведомости, приказы и тому подобное). Табель формы 0504421: что нужно отмечать в документе. Что нужно отмечать в табеле? Только случаи отклонений от нормы рабочего времени, которая установлена правилами внутреннего трудового распорядка.

Заполнение табеля учета рабочего времени с 2015 года

Скажите, пожалуйста, какой конкретно режим работы у Ваших работников, работающих по 12 часов ( С . ПО . )? Это важно, поскольку по-моему Вы не верно оформили табель.

Предположу, что работник работает с 08-00 до 20-00 (это дневная смена). И с 20-00 до 08-00 следующего дня (это ночная смена).

Теперь смотрите как Вы заполнили Аляеву:

2 число — 12 часов — согласна, верно (дневная смена)

3 число — у Вас стоит 12 часов, из которых 8 ночных. ОТКУДА? Если это ночная смена, то она начинается с 20-00 и до 08-00 следующего дня. Соответственно, у Вас должно быть 3 числа — 4 часа — это с 20-00 до 00-00 (из них 2 ночных с 20-00 до 00-00) и 4 числа — 8 часов — это с 00-00 до 08-00 (из них 6 ночных с 00-00 до 06-00).

Это играет большую роль, поскольку если работник работает, например, ночную смену (как Вы ее называете) 8 марта, т.е. праздничный день), то за праздничный день Вы должны оплатить ТОЛЬКО 4 часа (с 20-00 до 00-00), потому что остальные часы — это уже 9 марта, а он, простите, НЕ праздничный.

Обратите внимание, что в табеле ставятся одни отклонения.

Поехали дальше. Антоненков. У Вас 7 числа стоит РПВ. Верное обозначение — РП — работа в нерабочие и праздничные дни. Для него это выходной. На этот день у Вас должен быть отдельный приказ, в котором четко определяется -сколько работник работает времени (с. по. ) и что этот работник согласен на работу в выходной день. И оплата у него будет сверхнормы (если оплата в двойном размере), или же в одинарном, но должен быть другой день отдыха (отгул в простонародье).

Что касается оформления (что и как делается согласно ЛНА), посмотрите эту тему.