Пособие по беременности и родам за счет средств работодателя

Оглавление:

Пособие по беременности и родам и НДФЛ

Актуально на: 26 ноября 2015 г.

Работодатель должен выплатить своей работнице пособие по беременности и родам за период отпуска, который предоставляется ей в связи с беременностью. В общем случае он составляет 70 календарных дней до родов и столько же после родов. Отпуск предоставляется и пособие выплачивается на основании заявления работницы и листка нетрудоспособности (ст. 255 ТК РФ, ч. 1 ст. 2, ч. 1 ст. 10, ч. 1 ст. 13 Закона от 29.12.2006 № 255-ФЗ , п. 14 Порядка, утв. Приказом Минздравсоцразвития от 23.12.2009 № 1012н). Для правильного расчета пособия работодателю также может понадобиться справка о сумме заработка с прежнего места работы сотрудницы (ч. 5 ст. 13 Закона от 29.12.2006 № 255-ФЗ ).

После выплаты пособия работодатель сможет уменьшить на него сумму взносов по временной нетрудоспособности и в связи с материнством, уплачиваемых в ФСС (ч. 2 ст. 15 Закона от 24.07.2009 № 212-ФЗ , ч. 1, 2 ст. 4.6 Закона от 29.12.2006 № 255-ФЗ ). То есть в итоге вся сумма пособия будет выплачена за счет средств ФСС.

Пособие по беременности и родам облагается НДФЛ?

Пособие по беременности и родам относится к государственным пособиям, которые не облагаются НДФЛ (п. 1 ст. 217 НК РФ). Поэтому исчислять и удерживать с него налог не нужно.

Доплата до среднего заработка сверх пособия по беременности и родам

По общему правилу пособие рассчитывается исходя из среднего заработка работницы за 2 последних календарных года, предшествующих году, в котором сотрудница оформляет отпуск по беременности и родам (ч. 1 ст. 11, ч. 1 ст. 14 Закона от 29.12.2006 № 255-ФЗ , п. 6 Положения, утв. Постановлением Правительства РФ от 15.06.2007 № 375). При этом размер среднего заработка ограничен предельной величиной базы для начисления страховых взносов за соответствующий календарный год (ч. 3.2 ст. 14 Закона от 29.12.2006 № 255-ФЗ ). Из-за этого ограничения среднемесячное пособие может оказаться меньше, чем среднемесячный заработок.

В связи с этим некоторые работодатели за счет своих средств доплачивают сотрудницам пособие по беременности и родам до среднего заработка. Такая доплата не относится к государственным пособиям, поэтому должна облагаться НДФЛ в общем порядке (Письмо Минфина РФ от 12.02.2009 № 03-03-06/1/60 ).

Облагается ли пособие по уходу за ребенком до 1,5 лет НДФЛ

Пособие по уходу за ребенком в возрасте до 1,5 лет также является государственным пособием, освобожденным от налогообложения НДФЛ (п. 1 ст. 217 НК РФ). Следовательно, удерживать с него налог тоже не нужно.

Отражение в справке 2-НДФЛ

Поскольку пособия и по беременности и родам, и по уходу за ребенком до 1,5 лет не облагаются НДФЛ, в справке 2-НДФЛ пособие по беременности и родам и пособие по уходу за ребенком не отражаются (Приложение № 1 к Приказу ФНС от 17.11.2010 № ММВ-7-3/[email protected] ). А доплата до среднего заработка отражается в справке с кодом 4800 «Иные доходы» (Приложение № 3 к Приказу ФНС от 17.11.2010 № ММВ-7-3/[email protected] ). Такой же код нужно будет указывать и в справках 2-НДФЛ за 2015 год в соответствии с новыми утвержденными ФНС кодами (Приложение № 1 к Приказу ФНС от 10.09.2015 № ММВ-7-11/[email protected] ).

И вообще, сдавать 2-НДФЛ на работницу в отпуске по уходу за ребенком, не получающую иных доходов, кроме пособия по уходу за ребенком, не нужно.

Скачать бланк справки по форме 2-НДФЛ, представляемой в 2015 г., можно здесь.

Скачать бланк справки, представляемой в 2016 г. по итогам 2015 г., можно здесь.

Предприятиям

Смотрите также

Пособие по временной нетрудоспособности

Пособия по временной нетрудоспособности составляют основную часть выплат Фонда социального страхования работающим гражданам.

В страховой стаж наравне с периодами работы и иной деятельности засчитываются нестраховые периоды — прохождение военной службы, службы в органах внутренних дел, в Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы.

Пособие по временной нетрудоспособности определяется исходя из среднего дневного заработка, исчисленного путем деления суммы начисленного заработка за два календарных года, предшествующих году наступления временной нетрудоспособности, на 730 дней.

Первые три дня временной нетрудоспособности вследствие заболевания или травмы работающего (за исключением несчастных случаев на производстве и профзаболеваний) оплачиваются за счет средств работодателя, остальные, начиная с четвертого дня, — за счет средств Фонда социального страхования РФ.

Пособия по временной нетрудоспособности в связи с необходимостью ухода за заболевшим членом семьи или ребенком, отпуском по беременности и родам, а также в связи с несчастным случаем на производстве и профессиональным заболеванием, выплачиваются с 1 дня наступления страхового случая за счет средств Фонда социального страхования РФ.

Порядок действий при назначении и выплате пособий по временной нетрудоспособности здесь.

Сумма заработка для расчета пособия по временной нетрудоспособности ограничивается максимальной страховой суммой за календарный год: в 2018 году — 815 000 руб., в 2017 году — 755 000 руб., в 2016 году — 718 000 руб., в 2015 году — 670 000 руб., в 2014 году — 624 000 руб., в 2013 году — 568 000 руб., в 2012 году — 512 000 руб., в 2011 году — 463 000 руб. (Федеральный закон № 255-ФЗ от 29.12.2006 (в ред. Федеральных законов № 13-ФЗ от 09.02.2009, № 213-ФЗ от 24.07.2009, № 243-ФЗ от 28.09.2010, № 343-ФЗ от 08.12.2010, № 21-ФЗ от 25.02.2011)).

В зависимости от страхового стажа выплаты по больничным листам составляют:

При заболевании или травме, наступившей в течение 30 дней после увольнения, застрахованному оплатят больничный лист в размере 60% среднего заработка.

Человеку, общий страховой стаж которого — менее 6 месяцев, пособие по листку нетрудоспособности выплачивается в сумме, не превышающей минимальный размер оплаты труда, т.е.- 11 163 руб. за полный месяц.

Для лиц, добровольно уплачивающих за себя взносы в ФСС РФ на случай временной нетрудоспособности и в связи с материнством, средний заработок, из которого рассчитывается пособие, принимается равным МРОТ.

Оплата больничного листка по уходу за больным ребенком или членом семьи: при амбулаторном лечении оплата первых 10 дней производится в зависимости от страхового стажа, последующих дней — в размере 50% от среднего заработка. При стационарном лечении оплачивается весь период, в зависимости от продолжительности стажа.

Продолжительность выплат пособия по уходу за ребенком или членом семьи:

— при уходе за больным ребенком до 7 лет пособие выплачивается не более чем за 60 календарных дней в календарном году по всем случаям ухода за этим ребенком, а в случае заболевания ребенка, включенного в особый перечень заболеваний, — не более чем за 90 календарных дней;

— при уходе за ребенком до 7 лет пособие выплачивается не более 60 календарных дней, в исключительных случаях — 90 календарных дней;

— от 7 до 15 лет при амбулаторном или стационарном лечении — до 15 дней по каждому случаю, но не более 45 календарных дней по всем случаям ухода;

— по уходу за больным ребенком-инвалидом до 18 лет — не более чем за 120 календарных дней в календарном году по всем случаям ухода за этим ребенком;

— в случае ухода за больным ребенком в возрасте до 18 лет, являющимся ВИЧ-инфицированным, — за весь период совместного пребывания с ребенком в медицинской организации при оказании ему медицинской помощи в стационарных условиях;

— в случае ухода за больным ребенком в возрасте до 18 лет при его болезни, связанной с поствакцинальным осложнением, при злокачественных новообразованиях, включая злокачественные новообразования лимфоидной, кроветворной и родственных им тканей, — за весь период лечения ребенка в амбулаторных условиях или совместного пребывания с ребенком в медицинской организации при оказании ему медицинской помощи в стационарных условиях;

— при карантине детей в возрасте до 7 лет, посещающих детские дошкольные учреждения — за весь период карантина;

— по уходу за членом семьи (в т.ч. за детьми старше 15 лет) — не более 7 дней, по каждому случаю, но не более 30 дней в году.

Оплата больничного за счет работодателя

Оплата больничного производится за весь период терапии, за исключение случаев, установленных в законе. Денежные средства работнику предоставляются за счет работодателя, а также ФСС РФ.

Кто именно будет оплачивать пособие, зависит от причины выдачи больничного листа.

Период нетрудоспособности

В период нетрудоспособности застрахованному лицу предоставляется больничный лист.

Данный документ заполняется в соответствии с правилами, утвержденными на законодательном уровне.

Выплата пособия производится за весь период нахождения на больничном, если он выдан в связи с болезнью или травмой самого работника.

Ограниченный срок утверждается для листа нетрудоспособности, выданного в связи с уходом за ребенком или за нездоровым членом семьи.

Больничный лист выдается на весь период лечения. Данное правиле касается тех случаев, когда сам застрахованный гражданин заболевает либо получает травму.

Ограниченный период установлен в случае, если больничный выписывается по уходу за ребёнком или иным родственником.

В законе установлена максимальная продолжительность листа нетрудоспособности – 12 месяцев.

При этом документ не может быть выписан на весь срок. В данной ситуации больничный продляется каждые 15 дней.

Вопросы оплаты

Больничный лист оплачивается и, если застрахованный гражданин заболел сам, и в том случае, когда он ухаживает за нездоровым ребенком или членом семьи.

При расчете пособия учитывается средний заработок за последние два года.

Если же работник не получал заработную плату в данные периоды, то величина будет выявлена, исходя из МРОТ. Исключение составляют случаи, когда женщина находилась в это время в отпуске по беременности и родам либо по уходу за ребёнком.

В такой ситуации она может просить замену данного периода, если это будет способствовать увеличению размера пособия.

Расчет пособия

Расчет пособия производится с учетом двух величин – средний заработок за последние два года и страховой стаж.

При выявлении среднего заработка учитываются все доходы, которые были получены работником за последние два года, в том числе премии, коэффициенты и пр.

В зависимости от страхового стажа вычисляется процент от первого показателя, который будет применяться при расчете размера пособия. Так, на 100% сотрудник может рассчитывать, если его страховой стаж составляет более 8 лет.

Зарплата и стаж

Зарплата и стаж – это два ключевых момента, которые учитываются при расчете пособия по временной нетрудоспособности.

При этом принимается во внимание не просто стаж, а именно страховой стаж, то есть период, в течение которого на сотрудника производились платежи в ФСС.

При расчете пособия учитывается не зарплата, а средний заработок за последние 2 года:

- При расчете величины суммируются все доходы, которые получил сотрудник.

- Затем эта сумма делится на 24 (среднемесячный заработок) или на 730 (среднедневной заработок).

- ФЗ № 255 от 29.12.2006 года;

- ФЗ № 165 от 16.07.1999 года;

- Постановление Правительства № 375 от 15.06.2007 года.

- первые 3 дня – больничный лист за счет работодателя-страхователя;

- • с 4-го дня – за счет ФСС РФ.

- уход за больным ребёнком или родственником;

- долечивание в санитарно-курортном учреждении;

- протезирование в лечебном учреждении.

- Косульникова Марина | главный бухгалтер ООО «Галан»

- утраты трудоспособности вследствие заболевания или травмы (в т.ч. в связи с операцией по искусственному прерыванию беременности или осуществлением экстракорпорального оплодотворения);

- необходимости осуществления ухода за больным членом семьи;

- карантина работника, а также карантина его ребенка в возрасте до 7 лет, посещающего дошкольную образовательную организацию, или другого члена семьи, признанного недееспособным;

- осуществления протезирования по медицинским показаниям в стационарном учреждении;

- долечивания в санаторно-курортных организациях, расположенных на территории Российской Федерации, непосредственно после оказания медицинской помощи в стационарных условиях.

- за первые 3 дня временной нетрудоспособности – за счет средств работодателя;

- начиная с 4-го дня временной нетрудоспособности – за счет средств ФСС России.

- листок нетрудоспособности (ч. 5 ст. 13 Закона № 255-ФЗ);

- если выплата пособия осуществляется с учетом заработка у других работодателей: справки о заработке от других работодателей или их заверенные (работодателем или нотариусом) копии (ч. 5 и 7.1 ст. 13 Закона № 255-ФЗ);

- если сотрудник выбрал работодателя, у которого будет получать пособие, то нужно представить справки от других работодателей о том, что ими это пособие не выплачивается (ч. 5.1 ст. 13 Закона № 255-ФЗ).

- у них же, то пособие выплачивается работодателями по всем местам работы;

- у других работодателей, то пособие выплачивается работодателем по одному из последних мест работы по выбору работника;

- как у этих, так и у других работодателей, то пособие выплачивается по выбору сотрудника либо по каждому месту работы либо по одному из последних мест работы.

- освобождения от работы с полным или частичным сохранением зарплаты или без оплаты в соответствии с законодательством, за исключением случаев утраты трудоспособности вследствие заболевания или травмы в период ежегодного оплачиваемого отпуска;

- отстранения от работы в соответствии с законодательством, если за этот период не начисляется заработная плата;

- заключения под стражу или административного ареста;

- проведения судебно-медицинской экспертизы;

- простоя.

- Сначала нужно определить расчетный период. Обычно это два календарных года, предшествующих периоду временной нетрудоспособности. Если в этот период (полностью либо частично) работник находился в отпуске по беременности и родам либо в отпуске по уходу за ребенком, то соответствующие годы (либо один год) могут быть заменены по его заявлению предшествующими годами (годом). При этом подобная замена периодов должна привести к увеличению размера пособия (ч. 1 ст. 14 Закона № 255-ФЗ).

- Затем за расчетный период следует вычислить сумму всех выплат и иных вознаграждений в пользу работника, на которые начислены страховые взносы в ФСС России (ч. 2 ст. 14 Закона № 255-ФЗ). При этом средний заработок учитывают за каждый календарный год в сумме, не превышающей установленную на соответствующий год предельную величину базы для начисления страховых взносов:

МРОТ принимается при расчёте пособия если сотрудник имеет менее 6 месяцев страхового стажа. Эта же сумма будет учитываться при расчете среднего заработка, когда такой работник не получал дохода последние 2 года.

По МРОТу будет рассчитан больничный для работников, нарушивших больничный режим.

Правовое регулирование

Разработано множество законодательных актов, которые регулируют процесс оформления больничного листа, порядка расчета пособия по временной нетрудоспособности и пр.

Отметим наиболее важные из них:

Также вопросы освещаются в приказах Минздравсоцразвития, например, № 91 от 2007 г. и № 624н от 2011 г.

Больничный лист за счет работодателя

Утвержден следующий порядок расчета по пособию:

Такое правило действует, когда больничный выдается из-за болезни или травмы работника.

Если же листок нетрудоспособности был представлен по иным причинам, например, уход за ребёнком, то пособие возмещается за счет средств ФСС с первого дня.

Итак, мы уже упоминали о том, что в 2018 3 дня больничный лист за счет работодателя оплачивается. Платить средств за последующий период будет ФСС РФ.

Данный внебюджетный фонд полностью рассчитывается с застрахованным лицом, если листок временной нетрудоспособности был представлен ему по следующим причинам:

Будет ли оплата больничного при сокращении работника? Смотрите тут.

По заболеванию

При заболевании работника первые три дня оплачивает страхователь.

Если гражданин трудится по официальному трудовому соглашению, то в роли такового выступает работодатель. Последующие дни возмещаются за счет средств ФСС РФ.

Когда листок нетрудоспособности оформляется по уходу за ребёнком или иным членом семьи, то оплата за все дни производится за счет данного внебюджетного фонда.

По беременности и родам

Итак, мы определили сколько дней больничный лист за счет работодателя в 2018 году компенсируется, но на практике возникают разные ситуации.

Например, листок нетрудоспособности по беременности и родам в полной объеме оплачивается ФСС РФ. Данная норма утверждена в российском законодательстве.

По уходу за ребенком

В соответствии с действующими нормативно-правовыми актами оплата больничного листа по уходу за ребёнком полностью ложится на ФСС РФ.

То же самое правило действует, когда листок нетрудоспособности выдается в связи с болезнью иного члена семьи.

По совместительству

Оплата больничного листа для совместителя не отличается от той, что утверждена для прочих сотрудников. Пособие возмещается каждым работодателем.

Если совместитель заболел сам, то первые 3 дня будет выплачена сумма работодателями, а последующие – ФСС.

Когда листок выдан из-за недуга ребенка или иного родственника, то полностью компенсируется средства ФСС РФ.

Выплаты ФСС

Выплаты ФСС производятся по общему правилу с 4-го дня нахождения на больничном. Такое правило, как мы уже указывали, касается тех случаев, когда заболевает сам работник или же он получает травму.

В иных ситуациях 100% больничный компенсируется за счет выплат из ФСС РФ. Например, в случае выдачи листка нетрудоспособности по беременности и родам.

Фактически денежные средства в 10-ти дневный период выдает работодатель, который затем направляет документацию во внебюджетный фонд для получения компенсации.

В некоторых регионах действует пилотный проект, когда работодатель не выплачивает собственные средства, а передает больничный лист в ФСС РФ. Выплата сразу же производится за счет средств фонда.

Облагается ли НДФЛ?

В соответствии с НК РФ государственные пособия не подлежат налогообложению. Исключение составляет выплата по временной нетрудоспособности.

Это объясняется тем, что данные средства фактически заменяют заработную плату. Именно поэтому пособие по временной нетрудоспособности облагается налогами.

Как оплачивается больничный во время отпуска? Читайте здесь.

Когда платить НДФЛ с больничного листа в 2018 году? Подробности в этой статье.

Ограничения

В законодательстве установлен максимальный размер среднего дневного заработка, который ежегодно индексируется.

Кроме того, в нормативно-правовых актах утверждены ограниченные сроки по оплачиваемому периоду в случае ухода за больным ребенком или челном семьи.

На видео об оплате периода нетрудоспособности

Рассчитываем пособие по временной нетрудоспособности

Условия, размеры и порядок выплаты пособий по временной нетрудоспособности прописаны в Федеральном законе от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Закон № 255-ФЗ).

Пособие положено работникам в следующих случаях (ч. 1 ст. 5 Закона № 255-ФЗ):

На практике нередко возникает вопрос, а нужно ли выплачивать пособие, если у работника есть «больничный», но он продолжает трудиться? В этом случае, пособие по временной нетрудоспособности ему не полагается. Дело в том, что целевым назначением пособия является возмещение утраченного в связи с нетрудоспособностью заработка. Такие разъяснения дали сотрудники отделения ФСС России по Республике Карелия 1 .

Следует иметь в виду, что пособие по временной нетрудоспособности также выплачивается в случаях, когда заболевание или травма наступили в течение 30 календарных дней со дня увольнения работника либо в период со дня заключения трудового договора до дня его аннулирования (ч. 2 ст. 5 Закона № 255-ФЗ). Данные причины нетрудоспособности врач зафиксирует в больничном листке кодами 01 (заболевание) или 02 (травма) (разъяснения сотрудников Тамбовского отделения фонда 2 ). К примеру, за уход за больным членом семьи пособие уволенному работнику не полагается (разъяснения специалистов Пермского отделения фонда 3 ).

Условия и продолжительность выплаты пособия по временной нетрудоспособности изложены в ст. 6 Закона № 255-ФЗ (см. Таблицу 1).

С этого года обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством распространяется на иностранных граждан и лиц без гражданства (за исключением высококвалифицированных специалистов), временно пребывающих на территории РФ (ч. 1 ч. 1 ст. 2 Закона № 255-ФЗ). Они имеют право на получение пособия по временной нетрудоспособности при условии уплаты за них страховых взносов работодателями за период не менее 6 месяцев, предшествующих месяцу, в котором наступил страховой случай (ч. 4.1 ст. 2 Закона № 255-ФЗ).

За чей счет выплачивается пособие

При утрате трудоспособности вследствие заболевания или травмы пособие по временной нетрудоспособности выплачивается (п. 1 ч. 2 ст. 3 Закона № 255-ФЗ):

Во всех остальных случаях «больничный» оплачивается за счет средств ФСС России с 1-го дня временной нетрудоспособности (ч. 3 ст. 3 Закона № 255-ФЗ).

Сотрудник принес два «закрытых» больничных листа, но к работе еще не приступил, поскольку продолжает болеть. Как в данном случае рассчитывается пособие, когда будет представлен третий документ? И как производится оплата первых трех дней за счет средств работодателя – только с первого листка нетрудоспособности?

Специалисты отделения фонда по Республике Башкортостан 4 сказали, что в данном случае пособие по временной нетрудоспособности следует назначить и выплатить по двум представленным листкам нетрудоспособности. Поскольку имеет место один страховой случай, за счет средств работодателя пособие выплачивается за первые три дня первичного листка нетрудоспособности, а не каждого последующего, который является продлением.

Необходимые документы

Для назначения и выплаты пособий по временной нетрудоспособности работник должен представить в бухгалтерию:

Для внешних совместителей порядок выбора работодателя, выплачивающего пособие, имеет свои особенности. Если работник на момент наступления временной нетрудоспособности трудится у нескольких работодателей и в двух предшествующих календарных годах работал (ч. 2 – 2.2 ст. 13 Закона № 255-ФЗ):

Причем средний заработок за время труда у других работодателей не должен учитываться в случаях, когда пособие назначается по всем местам работы (ч. 2 ст. 13 и ч. 1 ст. 14 Закона № 255-ФЗ).

Для выплаты пособия по нескольким местам работы гражданину выдается несколько листков нетрудоспособности по каждому месту работы (п. 4 и 4.2 Порядка выдачи листков нетрудоспособности, утвержденного приказом Минздравсоцразвития России от 29.06.2011 № 624н, далее – Порядок). Иначе выдается один листок нетрудоспособности для представления по одному из последних мест работы по выбору гражданина (п. 4.1 и 4.2 Порядка). В этом случае подтвердить уважительность причины отсутствия на работе возможно, представив копию листка нетрудоспособности, заверенную работодателем по месту работы, где выплачивается пособие (п. 17 письма ФСС РФ от 28.10.2011 № 14-03-18/15-12956).

Форма бланка листка нетрудоспособности утверждена приказом Минздравсоцразвития РФ от 26.04.2011 № 347н. Если «больничный» заполнен с ошибками, он считается испорченным и взамен него нужно оформить дубликат (п. 56 Порядка). В то же время наличие в листке технических недочетов заполнения не является основанием для его переоформления и отказа в пособии, если при этом все записи читаются. Примеры таких «технических недочетов»: заполнение полей бланка прописными буквами, попадание букв на границы ячеек, попадание печатей на информационное поле, проставление пробелов между инициалами врача и т.п. (п. 17 письма ФСС РФ от 28.10.2011 № 14-03-18/15-12956).

Если одновременно или подряд заболевают двое и более детей, то маме (или иному члену семьи) выдается один больничный лист. К примеру, при заболевании второго ребенка в период болезни первого листок, выданный по уходу за первым ребенком, продлевается до выздоровления всех детей. В «больничном» указываются даты начала и окончания заболевания, имена и возраст всех детей (п. 39 Порядка). При этом ограничение по количеству дней подлежащих оплате, применяется в отношении каждого ребенка отдельно (разъяснения сотрудников отделения фонда по Еврейской автономной области 5 ).

При необходимости листок нетрудоспособности по уходу за больным ребенком может выдаваться попеременно разным членам семьи (п. 36 Порядка). Так что возможна ситуация, когда вам приносят продолжение больничного листа без первичного листа, выписанного на другого члена семьи. При этом размер пособия (годовой лимит оплачиваемых дней) зависит от того, сколько дней именно этот член семьи ухаживал за ребенком.

Если работник юридически отцом ребенка не является (в свидетельстве о рождении в графе «отец» стоит прочерк, ребенок не усыновлен), то пособие может быть ему назначено, если он состоит в зарегистрированном браке с матерью ребенка (является отчимом ребенка) (разъяснения сотрудников Пермского отделения фонда 6 ).

Как сделать перерасчет

Если у работника на день его обращения за пособием отсутствуют необходимые справки, то пособие назначается на основании представленных и имеющихся у работодателя сведений и документов. После того как работник представил недостающие документы, бухгалтерии нужно сделать перерасчет пособия за все прошлое время, но не более чем за три года, предшествующих дню представления справки (ч. 2.1 ст. 15 Закона № 255-ФЗ).

Возникает вопрос: нужно ли работнику написать заявление или нет? Специалисты дают противоречивые разъяснения. Одни считают, что никаких заявлений на перерасчет пособия работнику составлять не надо. Само представление справки является действием выражающим намерение воспользоваться правом на перерасчет и обязывающим работодателя такой перерасчет произвести. Однако поскольку перерасчет возможен только за три предшествующих года, то следует письменно зафиксировать дату, когда работник принес справку работодателю (разъяснения специалистов Брянского отделения фонда 7 ). Другая точка зрения заключается в том, что заявление написать придется 8 .

В случае перерасчета пособия никакие исправления в «больничный» не вносятся. К копии листка следует приложить новый расчет пособия и бухгалтерскую справку (разъяснения специалистов отделения фонда по Республике Карелия 9 ).

Если у работника отсутствует возможность предоставить справки о зарплате, то работодатель по заявлению сотрудника направляет соответствующий запрос в Пенсионный фонд РФ о представлении сведений о выплатах у бывшего работодателя (ч. 7.2 ст. 13 Закона № 255-ФЗ). Формы заявления и запроса, а также порядок представления запрашиваемых сведений прописаны в приказе Минздравсоцразвития от 24.01.2011 № 21н.

Когда пособие не назначается

Пособие по временной нетрудоспособности не назначается работнику за следующие периоды (ч. 1 ст. 9 Закона № 255-ФЗ):

Как правило, пособие за период простоя не назначается и не выплачивается. Исключение составляет ситуация, когда временная нетрудоспособность наступает до периода простоя и продолжается в период простоя. Тогда пособие за период простоя выплачивается в том же размере, в каком сохраняется за это время заработная плата, но не выше размера пособия, которое работник получил бы по общим правилам (ч. 7 ст. 7 Закона № 255-ФЗ).

При наступлении болезни в период отпуска без сохранения заработной платы, отпуска по беременности и родам, отпуска по уходу за ребенком до достижения им возраста 3-х лет 10 листок нетрудоспособности выдается со дня окончания указанных отпусков в случае продолжающейся временной нетрудоспособности (п. 22 Порядка).

Сотруднику в конце рабочего дня вызвали скорую помощь и выписали больничный лист. Как оплачивать в таком случае этот день?

В данном случае за полностью отработанный рабочий день начисляется зарплата, пособие за этот день не выплачивается (разъяснения специалистов отделения фонда по Республике Башкортостан 11 ). При этом период, за который пособие выплачивается за счет средств работодателя, также сдвигается, т.е. это будет 2, 3 и 4-й дни нетрудоспособности (разъяснения сотрудников Воронежского отделения фонда 12 ).

Считаем пособие

Основной расчет

Порядок исчисления пособия прописан в Положении об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, утвержденном постановлением Правительства РФ от 15.06.2007 № 375 (далее – Положение).

Приведем алгоритм расчета пособий по временной нетрудоспособности.

После этого рассчитываем средний дневной заработок (ч. 3 ст. 14 Закона № 255-ФЗ):

Средний дневной заработок ограничен минимальной величиной (ч. 1.1 ст. 14 Закона № 212-ФЗ, п. 11(1) и 15(3) Положения):

Указанный минимальный расчет применяют, если сотрудник не имел заработка в расчетном периоде либо он был менее МРОТ. В результате минимальная сумма среднего дневного заработка для расчетов за 2015 г. составляет 196,11 руб. (( 5 965 13 руб. × 24) / 730). В районах и местностях, в которых применяются районные коэффициенты к заработной плате, исчисленные исходя из МРОТ размеры пособий определяют с учетом этих коэффициентов (п. 11(1) Положения).

Если работник на момент наступления страхового случая работал на условиях неполного рабочего времени, то средний заработок определяют пропорционально продолжительности рабочего времени (ч. 1.1 ст. 14 Закона № 255-ФЗ). Учтите, что это правило действует только в случаях, когда за средний заработок принимается МРОТ (разъяснения сотрудников Тамбовского отделения фонда 14 ).

Затем определяем выплачиваемый процент среднего заработка.

Чаще всего размер пособия зависит от продолжительности страхового стажа работника (ч. 1 ст. 7 Закона № 255-ФЗ):

Правила подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам утверждены приказом Минздравсоцразвития РФ от 06.02.2007 № 91. Бухгалтеру следует знать, что для расчета пособий, выплачиваемых, когда заболевание или травма наступили в течение 30 календарных дней со дня увольнения работника либо в период со дня заключения трудового договора до дня его аннулирования, используется иной подход. В данном случае размер пособия составляет 60% среднего заработка (ч. 2 ст. 7 Закона № 255-ФЗ).

Еще одна особенность связана с пособиями, назначаемыми при осуществлении ухода за больным ребенком:

1) при лечении ребенка в амбулаторных условиях – за первые 10 календарных дней в размере, определяемом в зависимости от страхового стажа работника;

2) за последующие дни – 50% среднего заработка (ч. 3 ст. 7 Закона № 255-ФЗ).

Рассчитываем размер дневного пособия (ч. 4 ст. 14 Закона № 255-ФЗ):

В результате, с учетом предельной величины взносов, максимальный размер дневного пособия в 2015 г. составляет:

Расчет пособий по временной нетрудоспособности производится страхователем на отдельном листке и прикладывается к листку нетрудоспособности (п. 67 Порядка).

Проверить правильность расчета пособия можно на портале ФСС РФ (http://portal.fss.ru/fss/sicklist/guest).

Пособие в размере МРОТ

Пособия по временной нетрудоспособности выплачиваются в размере, не превышающем за полный календарный месяц МРОТ (с учетом районных коэффициентов), лицам (ч. 6 ст. 7 и ст. 8 Закона № 255-ФЗ):

Подобный расчет производят в следующие периоды нетрудоспособности:

В этом случае максимальный размер дневного пособия определяют следующим образом (п. 20 и 22 Положения):

При этом размер пособия, подлежащий выплате, исчисляют так (п. 20 и 22 Положения):

Специалисты отделения фонда по Амурской области указали 15 , что при наличии в листке нетрудоспособности отметки о нарушении работодатель должен выявить наличие или отсутствие уважительных причин такого нарушения. Если нарушение работником режима, предписанного врачом, обусловлено уважительными причинами, размер пособия не снижается. При этом решение о снижении размера пособия (либо о назначении пособия в обычном размере) должно быть оформлено надлежащим образом, а именно: объяснение работника о причинах нарушения, протокол заседания комиссии по социальному страхованию, приказ по предприятию.

Сроки выплаты

Работодатель назначает пособие по временной нетрудоспособности в течение 10 календарных дней со дня обращения работника за его получением с необходимыми документами. Выплата осуществляется в ближайший после назначения пособия день, установленный для выплаты заработной платы (ч. 1 ст. 15 Закона № 255-ФЗ).

Обратите внимание: указанное пособие назначается, если обращение за ним последовало не позднее шести месяцев со дня восстановления трудоспособности (установления инвалидности), а также окончания периода освобождения от работы в случаях ухода за больным членом семьи, карантина, протезирования и долечивания (ч. 1 ст. 12 Закона № 255-ФЗ).

При обращении за пособием по истечении шестимесячного срока решение о назначении пособия принимается ФСС при наличии уважительных причин пропуска срока обращения за пособием (ч. 3 ст. 12 Закона № 255-ФЗ). Перечень уважительных причин утвержден приказом Минздравсоцразвития РФ от 31.01.2007 № 74.

Раздел «Порядок назначения и исчисления пособий» сайта отделения ФСС РФ по Республике Карелия. URL: http://r10.fss.ru/144678/145129.shtml Вернуться назад

Раздел «Вопросы и ответы» сайта Тамбовского отделения ФСС РФ. URL: http://r68.fss.ru/answers/index.shtml Вернуться назад

Раздел «Пособия по временной нетрудоспособности и в связи с материнством» сайта Пермского отделения ФСС РФ. URL: http://fss.perm.ru/answers2.php Вернуться назад

Раздел «Расчет пособий» с сайта отделения ФСС РФ по Республике Башкортостан. URL: http://r02.fss.ru/39325/54370/79464/79465/index.shtml Вернуться назад

Раздел «Вопросы по обеспечению пособиями» сайта отделения ФСС РФ по Еврейской автономной области. URL: http://r79.fss.ru/answers/20497/index.shtml Вернуться назад

Раздел «Вопросы и ответы» сайта отделения ФСС РФ Брянского отделения. URL: http://r32.fss.ru/62250/index.shtml Вернуться назад

ФСС России по Воронежской области. URL: http://www.fss.vrn.ru/faq/1/1 Вернуться назад

При временной нетрудоспособности лиц, находящихся в отпуске по уходу за ребенком до достижения им возраста 3-х лет, работающих на условиях неполного рабочего времени или на дому, листок нетрудоспособности выдается на общих основаниях (п. 23 Порядка). Вернуться назад

Раздел «Расчет пособий» сайта отделения ФСС РФ по Республике Башкортостан. URL: http://r02.fss.ru/39325/54370/79464/79465/index.shtml Вернуться назад

Раздел «Вопрос-ответ» сайта отделения ФСС РФ по Воронежской области. URL: http://www.fss.vrn.ru/faq/1/3 Вернуться назад

Федеральный закон от 01.12.2014 № 408-ФЗ «О внесении изменения в статью 1 Федерального закона “О минимальном размере оплаты труда”». Вернуться назад

Пособие по беременности и родам в 2018 году: расчет и начисление в 1С

В соответствии со ст. 10 Закона № 255-ФЗ пособие по беременности и родам выплачивается за период отпуска по беременности и родам продолжительностью 70 (в случае многоплодной беременности — 84) календарных дней до родов и 70 (в случае осложненных родов — 86, при рождении двух или более детей — 110) календарных дней после родов.

Отпуск по беременности и родам исчисляется суммарно и предоставляется застрахованной женщине полностью независимо от числа дней, фактически использованных до родов.

При усыновлении ребенка (детей) в возрасте до трех месяцев пособие по беременности и родам выплачивается за период со дня его усыновления и до истечения 70 (в случае одновременного усыновления двух и более детей — 110) календарных дней со дня рождения ребенка (детей).

В случае, если в период нахождения матери в отпуске по уходу за ребенком до достижения им возраста полутора лет у нее наступает отпуск по беременности и родам, она имеет право выбора одного из двух видов пособий, выплачиваемых в периоды соответствующих отпусков (ст. 10 Закона № 255-ФЗ).

Расчет среднего заработка

Пособие исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам, т.е. при наступлении отпуска в 2018 г. — за 2016г. и 2017г.

Пособие исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам, т.е. при наступлении отпуска в 2018 г. — за 2016г. и 2017г.

В средний заработок, исходя из которого исчисляется пособие, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в соответствии с законодательством РФ о налогах и сборах.

Средний заработок, исходя из которого исчисляется пособие, учитывается за каждый календарный год в сумме, не превышающей установленную в соответствии c п. 6 ст. 421 НК РФ предельную величину базы для начисления страховых взносов.

Для 2018 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 815 000 руб.

Для 2017 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 755 000 руб.

Для 2016 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 718 000 руб.

Для 2015 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 670 000 руб.

Для 2014 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 624 000 руб.

Для 2013 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 568 000 руб.

Для 2012 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 512 000 руб.

Для 2011 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 463 000 руб.

Для 2010 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 415 000 руб.

Для 2009 г. и более ранних периодов применяется предельная величина годового заработка — 415 000 руб.

В случае, если в двух календарных годах, непосредственно предшествующих году наступления страхового случая, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению сотрудницы могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия.

С 2011 г. в среднем заработке для исчисления пособий учитывается не только заработок, полученный у данного страхователя, но и в общем случае заработок за время работы (службы, иной деятельности) у другого страхователя (других страхователей).

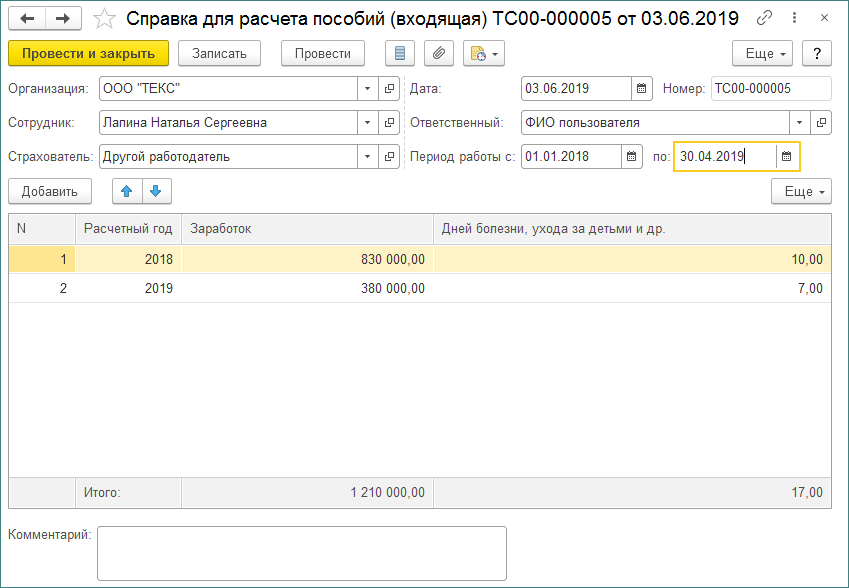

Для подтверждения заработка, полученного у другого страхователя, сотрудница должна представить справку о сумме заработка, из которого должно быть исчислено пособие, с места работы (службы, иной деятельности) у другого страхователя (либо копию справки, заверенную в установленном порядке) и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения от работы с полным или частичным сохранением заработной платы.

В случае отсутствия у застрахованного лица на день обращения за пособием справки (справок) о сумме заработка пособие назначается и выплачивается на основании представленных застрахованным лицом и имеющихся у страхователя сведений и документов. После представления застрахованным лицом справки (справок) производится перерасчет назначенного пособия за все прошлое время, но не более чем за три года, предшествующих дню представления справки (справок).

Если на момент наступления отпуска по беременности и родам сотрудница занята у нескольких работодателей, то пособие по беременности и родам ей назначается и выплачивается:

При расчете пособия в этом случае каждый работодатель учитывает заработок застрахованного лица, полученный только от этого работодателя, и не учитывает заработок, полученный у других работодателей. Ограничение на сумму годового заработка применяется отдельно каждым работодателем;

При расчете пособия в этом случае учитывается заработок, полученный как у работодателя, выплачивающего пособие, так и у других работодателей, подтвержденный справкой о сумме заработка. Т.е. при расчете пособия 2018 года учитывается заработок, полученный от всех работодателей, но суммарно не более 755 000 руб. за 2017 г. и не более 718 000 руб. за 2016 г.

Если в двух предшествующих календарных годах сотрудница была занята как у этих, так и у других работодателей (другого работодателя), то она вправе самостоятельно выбрать, как ей получить пособие: по всем местам работы или по одному из последних мест работы.

Если в двух предшествующих календарных годах сотрудница была занята у других работодателей (другого работодателя), выдается один листок нетрудоспособности для представления по одному из последних мест работы по выбору сотрудницы.

Среднедневной заработок определяется путем деления суммы заработка застрахованного лица за два предшествующих календарных года начала отпуска по беременности и родам (с учетом ограничения его максимального годового размера) на число календарных дней в расчетном периоде, за исключением календарных дней, приходящихся на следующие периоды:

При расчете пособий по беременности и родам и пособия по уходу за ребенком среднедневной заработок не может превышать величину, определяемую путем деления на 730 суммы предельных величин базы для начисления страховых взносов за два календарных года, предшествующих году наступления отпуска по беременности и родам, отпуска по уходу за ребенком.

В 2018 г. максимальный размер среднедневного заработка для пособий по материнству составляет: (718 000 руб. + 755 000 руб.) / 730 = 2017,81 руб.

Расчет пособия

Размер пособия определяется путем умножения среднедневного заработка на число календарных дней, приходящихся на период отпуска по беременности и родам.

Размер пособия определяется путем умножения среднедневного заработка на число календарных дней, приходящихся на период отпуска по беременности и родам.

Застрахованному лицу, имеющему страховой стаж менее шести месяцев, пособие по беременности и родам выплачивается в размере, не превышающем за полный календарный месяц МРОТ, установленного федеральным законом.

В районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, пособие выплачивается в размере, не превышающем МРОТ с учетом этих коэффициентов в соответствии с ч. 3 ст. 11 Закона № 255-ФЗ.

В случае, если застрахованное лицо не имело заработок за 2 календарных года, предшествующих году наступления страхового случая, а также в случае, если средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц ниже МРОТ, установленного федеральным законом на день наступления страхового случая, средний заработок, исходя из которого исчисляется пособие, принимается равным МРОТ, установленному федеральным законом на день наступления страхового случая.

Если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица.

С 01.01.2018 МРОТ составляет 9 489 руб. (Федеральный закон от 28.12.2017 № 421-ФЗ).

Начисление пособия в программе «1С:ЗУП 8» ред.3

Сотруднице ООО «ТЕКС» Лапиной Н.С. предоставляется отпуск по беременности и родам с 23 июля 2018 г. по 9 декабря 2018 г. продолжительностью 140 календарных дней.

Лапина Н.С. работает по основному месту работы, полный рабочий день с 16.01.2017. Сумма заработка сотрудницы за 2017 г. на данном предприятии составила 803 812,50 руб. Вместе с листком временной нетрудоспособности сотрудница предоставила справку от другого работодателя о сумме заработка за 2016 г., который составил 734 600 руб. с указанием 15 пропущенных дней по болезни.

Необходимо начислить пособие по беременности и родам.

Выполняются следующие действия:

Создание документа «Больничный лист»

Создание документа «Больничный лист»

Начисление пособия по беременности и родам выполняется с помощью документа Больничный лист.

- флажок Является продолжением листка нетрудоспособности установите, если регистрируемый больничный лист является продолжением ранее представленного и зарегистрированного в информационной базе больничного листа, и выберите документ по ссылке Выбрать листок нетрудоспособности. , продолжением которого является текущий больничный лист. В нашем примере флажок устанавливать не нужно;

- в поле Причина нетрудоспособности укажите причину нетрудоспособности из предложенного перечня. Причина нетрудоспособности указана в листке нетрудоспособности в виде кода, которую заполняет врач медицинской организации в первом разделе листка. В нашем примере выберите код причины — (05) Отпуск по беременности и родам. Если регистрируемый больничный лист является продолжением (установлен флажок Является продолжением листка нетрудоспособности), то по умолчанию указывается причина нетрудоспособности из первичного больничного листа;

- флажок Расчет по правилам 2010 года недоступен, если период отпуска по беременности и родам начинается с 2013 г. До 2013 г. флажок устанавливался, если пособие необходимо было рассчитать по правилам до 1 января 2011 г. (по заявлению сотрудника);

- в полях Освобождение от работы с. по. укажите период освобождения от работы в соответствии с листком нетрудоспособности (весь период целиком, даже если записей в разделе «Освобождение от работы» листка нетрудоспособности несколько). При указании периода автоматически подсчитывается количество календарных дней освобождения от работы. В нашем примере период освобождения от работы с 23.07.2018 по 09.12.2018, количество календарных дней — 140. Если регистрируемый больничный лист является продолжением (установлен флажок Является продолжением листка нетрудоспособности), то по умолчанию начало освобождения от работы указывается следующая дата после даты окончания первичного больничного;

- флажок Освободить ставку на период отсутствия установите в том случае, если на время отсутствия сотрудника планируется принять (или перевести) на его ставку другого сотрудника. Этот флажок появляется в документе, если в настройках кадрового учета (раздел Настройка — Кадровый учет) подключена возможность ведения штатного расписания. При установленном флажке будет временно освобождена ставка в штатном расписании;

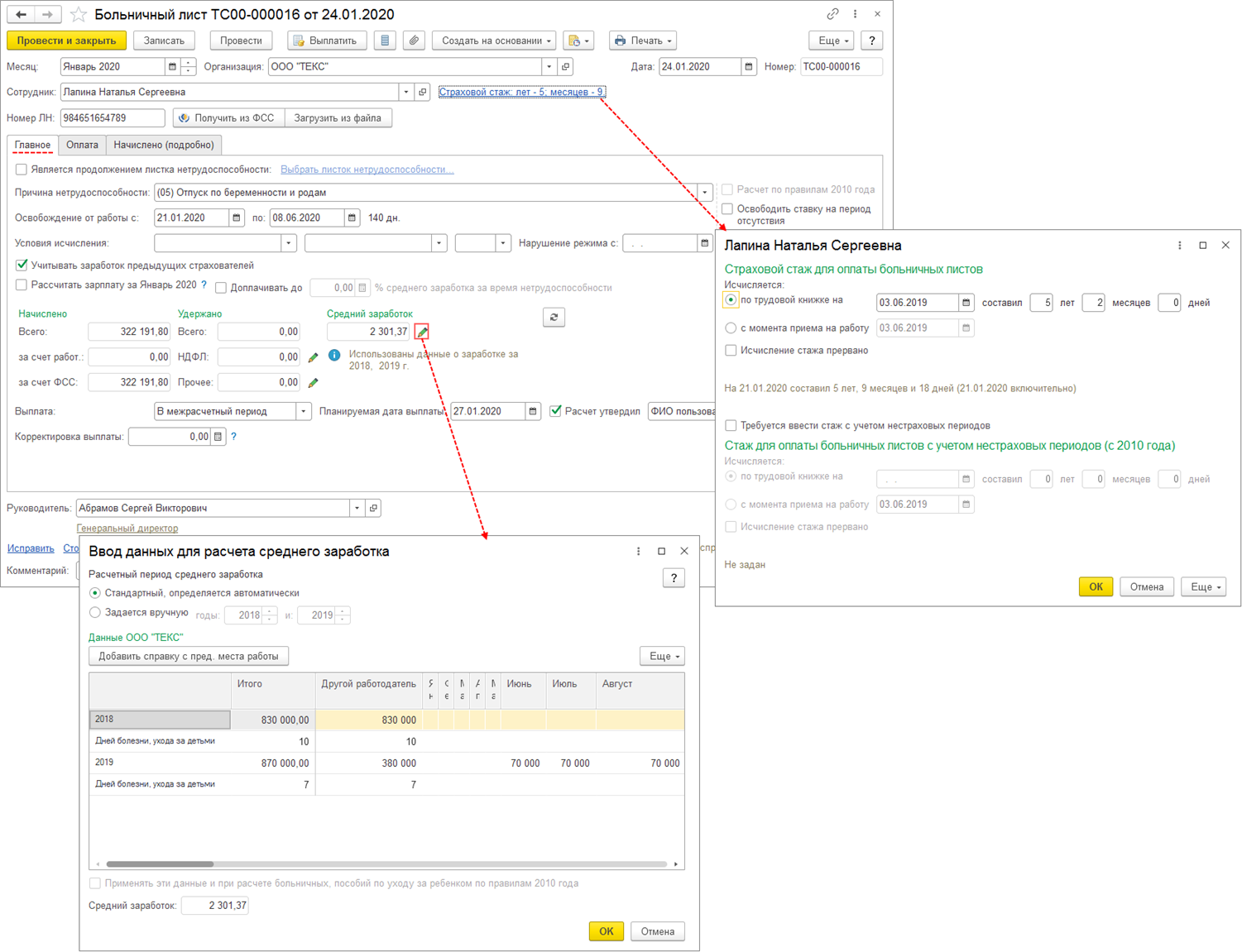

- флажок Учитывать заработок предыдущих страхователей устанавливается по умолчанию, чтобы при расчете пособия учитывался заработок, который сотрудник получил у других страхователей (работодателей) за два предшествующих календарных года (в нашем примере 2016 г. и 2017 г.). Сумма заработка, полученная у других работодателей, регистрируется документом Справка для расчета пособий (входящая) (раздел Зарплата — Справки для расчета пособий) (рис. 2). Если флажок Учитывать заработок предыдущих страхователей сбросить, то при создании очередного больничного этому же сотруднику флажок останется сброшен (т.е. запоминается установленность флажка из последнего документа);

- флажок Доначислить зарплату при необходимости (становится доступным в случае исправления документа прошлого периода) позволяет при необходимости доначислить зарплату прошлого периода либо отказаться от ее доначисления. Отказ от доначисления (снятый флажок) может быть востребован в ситуации, когда в одном и том же месяце задним числом вводятся разные события, приводящие к перерасчету зарплаты за прошлый период. Для удобства такой перерасчет можно выполнить в одном месте, а не распределять по разным документам;

- флажок Рассчитать зарплату за будет доступен, если период нетрудоспособности начинается после начала месяца, которым регистрируется начисление пособия, а выплата установлена в межрасчетный период (в поле Выплата будет указано — В межрасчетный период или С авансом), или если период отпуск по беременности и родам начинается в месяце, следующем за месяцем начисления. При установленном флажке помимо самого пособия в первом случае будет начислена зарплата за отработанные до ухода в отпуск дни, во втором случае — за месяц начисления;

- флажок Доплачивать до устанавливается, если организация осуществляет доплату за дни болезни до полного среднего заработка сотрудника. Данное поле появляется в документе, если в настройках расчета зарплаты (раздел Настройка — Расчет зарплаты — ссылка Настройка состава начислений и удержаний — закладка Прочие начисления) включена возможность осуществлять доплату за дни болезни — установлен флажок Доплата за дни болезни. Для автоматического заполнения процента среднего заработка за время нетрудоспособности в документе необходимо в учетной политике организации указать процент доплаты до среднего заработка за дни нетрудоспособности (раздел Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Учетная политика). При необходимости процент доплаты до среднего заработка в документе можно установить вручную. При установленном флажке помимо самого пособия будет начислена и доплата;

- в разделах Начислено, Удержано и Средний заработок отражаются результаты расчета пособия. Расчет начислений производится автоматически по мере ввода данных в документ.

В разделе Начислено в поле Всего автоматически подсчитывается общая сумма пособия или общая сумма пособия и зарплаты, если был установлен флажок Рассчитать зарплату за. В поле за счет работ. автоматически подсчитывается сумма пособия, которая оплачивается за счет средств работодателя (первые три дня временной нетрудоспособности), а в поле за счет ФСС — сумма пособия, которая оплачивается за счет средств ФСС РФ (за остальной период временной нетрудоспособности, начиная с 4-го дня). Финансирование пособия по беременности и родам производится за счет средств ФСС РФ.

В разделе Удержано рассчитывается налог на доходы физических лиц (НДФЛ), а в случае выплаты пособия В межрасчетный период или С авансом — прочие постоянные удержания, назначенные для сотрудника, которые учитываются при выплате. Подробнее о расчете НДФЛ и прочих удержаниях можно посмотреть по кнопке

Подробнее о расчете НДФЛ, которая находится рядом с полем НДФЛ, и по кнопке Подробнее о расчете удержаний, которая находится рядом с полем Прочее.

Подробнее о расчете НДФЛ, которая находится рядом с полем НДФЛ, и по кнопке Подробнее о расчете удержаний, которая находится рядом с полем Прочее.В разделе Средний заработок автоматически подсчитывается сумма среднедневного заработка по данным информационной базы на основании сведений за предыдущие два календарных года. Если регистрируемый больничный лист является продолжением (установлен флажок Является продолжением листка нетрудоспособности), то по умолчанию указывается тот же среднедневной заработок, что и для оплаты по первичному листку нетрудоспособности, т.к. это один страховой случай. Данные для расчета среднего заработка могут быть просмотрены/отредактированы по кнопке

Изменить данные для расчета среднего заработка. При нажатии на кнопку открывается форма Ввод данных для расчета среднего заработка. Если в информационной базе есть данные, учитываемые при расчете среднего заработка, то в режиме автоматического расчета эти данные автоматически вводятся в таблицу с обобщением по календарным годам расчетного периода (рис. 1). В данной форме по кнопке Добавить справку с пред. места работы можно заполнить справку для расчета пособия с указанием суммы заработка, полученную от других работодателей (рис. 2), которая автоматически отразится в форме. Также можно установить переключатель в положение Задается вручную и выбрать нужные года для расчета пособия. Также в форме можно редактировать вручную данные за месяцы, в которых в программе уже начислялась зарплата. Исправленные данные выделяются жирным шрифтом. Обратите внимание, внесенные в таких месяцах правки не учитываются при последующих расчетах среднего заработка (в отличие от месяцев, за которые в программе зарплата еще не начислялась). Эти исправления влияют только на расчет среднего заработка и только в конкретном экземпляре документа, в котором они вносятся.В случае если за период нетрудоспособности ранее уже производились начисления, которые имеют меньший приоритет, то они автоматически пересчитываются (сторнируются) и в результате в документе появится раздел Перерасчет. Подробный результат перерасчета будет доступен на закладке Пересчет прошлого периода (в нашем примере перерасчет не предусмотрен);

- в поле Выплата укажите, когда планируется выплатить пособие по беременности и родам — С зарплатой, С авансом или В межрасчетный период. В нашем примере выберите В межрасчетный период. Поле Дата выплаты заполняется датой выплаты в зависимости от заполнения поля Выплата. Для автоматического заполнения поля Дата выплаты при выплате начисления вместе с зарплатой или вместе с авансом в настройках учетной политики организации (раздел Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Бухучет и выплата зарплаты) в разделе Дата выплаты зарплаты укажите дату выплаты зарплаты и аванса. При выплате начисления в межрасчетный период в поле Дата выплата указывается по умолчанию дата, следующая за текущей датой компьютера. При необходимости дату выплаты можно изменить вручную;

- в поле Корректировка выплаты в целях повышения прозрачности работы программы отражается сумма, корректирующая выплачиваемую сумму в случае избыточно удержанного НДФЛ.

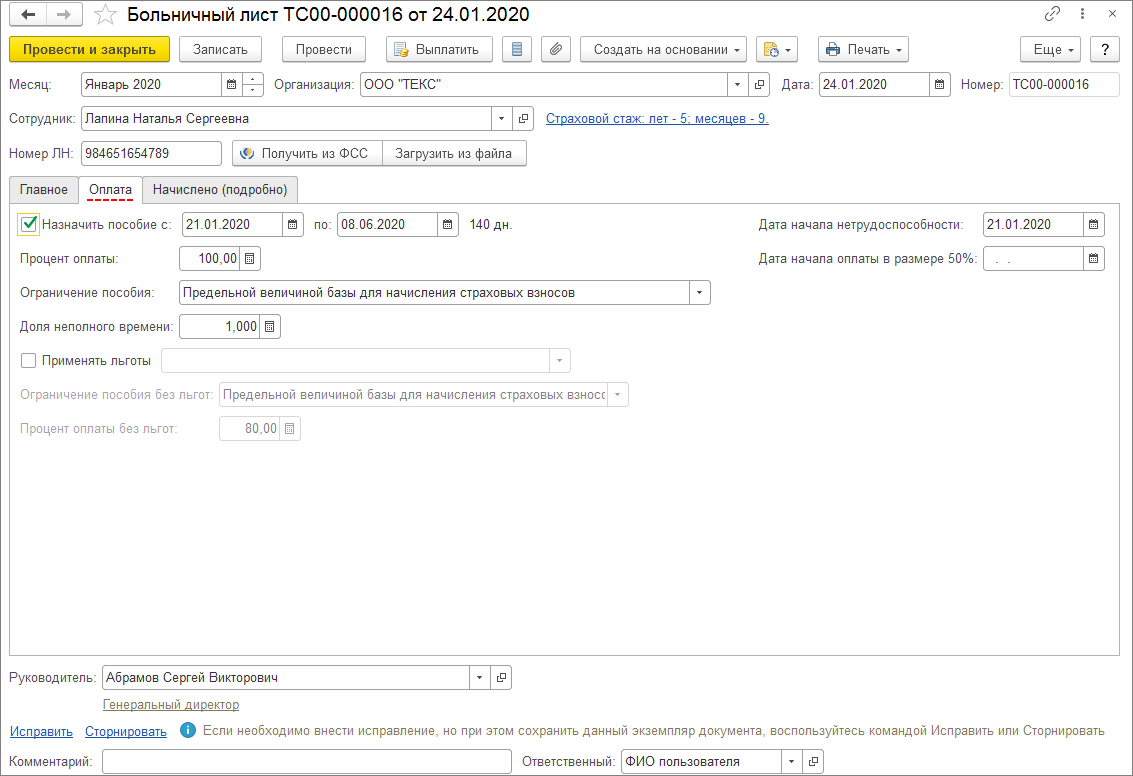

- На закладке Оплата (рис. 3):

- флажок Назначить пособие устанавливается по умолчанию и в полях с. по. указывается оплачиваемый период освобождения от работы. В данных полях автоматически указывается период, который был указан в поле Освобождение от работы с. по. на закладке Главное. При необходимости оплачиваемый период можно изменить и тогда количество оплачиваемых календарных дней и сумма пособия (на закладке Главное) пересчитаются автоматически (например, если необходимо оплатить только несколько дней периода нетрудоспособности, когда превышен лимит оплачиваемых календарных дней по уходу за ребенком за год или заболевание началось в период отпуска за свой счет и пособие выплачивается со дня, когда сотрудник должен был выйти на работу). При снятии флажка пособие будет рассчитано с нулевой суммой, а дни нетрудоспособности будут отражены в информационной базе как Отсутствие по болезни;

- в поле Дата начала нетрудоспособности указывается дата начала временной нетрудоспособности. В данном поле автоматически указывается дата, которая была указана ранее в поле Освобождение от работы с. на закладке Главное. Если больничный лист является продолжением (установлен флажок Является продолжением листка нетрудоспособности), то по умолчанию указывается дата начала нетрудоспособности из первичного больничного листа и данное поле становится недоступным;

- страховой стаж сотрудника подсчитывается автоматически и указывается в документе в виде ссылки. Страховой стаж у предыдущих работодателей указывается в личных данных сотрудника (раздел Кадры — Сотрудники — ссылка Трудовая деятельность либо раздел Кадры — Физические лица — ссылка Трудовая деятельность). Если данные о страховом стаже не введены, то отсчет стажа ведется с даты приема на работу сотрудника в данную организацию. Ввести данные о страховом стаже сотрудника можно непосредственно из документа Больничный лист, нажав на ссылку, и введенный стаж будет использоваться для расчета всех далее вводимых документов по сотруднику. В нашем примере сотрудник имел страховой стаж для оплаты больничных листов до принятия на работу в организацию — 4 года 9 месяцев и 22 дня, а на дату начисления больничного листа страховой стаж составил 6 лет 3 месяца и 29 дней;

- в поле Процент оплаты указывается процент оплаты среднего заработка. Процент оплаты определяется автоматически в соответствии с законодательством, в зависимости от причины нетрудоспособности и страхового стажа сотрудника на момент наступления страхового случая. Если листок нетрудоспособности является продолжением, то процент оплаты устанавливается по умолчанию из первичного листка нетрудоспособности и данное поле становится неактивным. В нашем примере указана причина нетрудоспособности — (05) Отпуск по беременности и родам, поэтому в поле Процент оплаты автоматически будет указано 100 процентов. Пособие по беременности и родам выплачивается женщине в размере 100 процентов среднего заработка (п. 1 ст. 11 Федерального закона от 29.12.2006 № 255-ФЗ);

- поле Ограничение пособия заполняется автоматически в соответствии с законодательством, в зависимости от причины нетрудоспособности и страхового стажа сотрудника. Если листок нетрудоспособности является продолжением, то ограничение пособия устанавливается по умолчанию из первичного листка нетрудоспособности и поле становится недоступным. Кроме того, данное поле можно изменить вручную и выбрать ограничение для расчета максимального размера пособия из предложенного перечня;

- в поле Нарушение режима с укажите дату нарушения режима, которую указывает врач вместе с кодом вида нарушения в первом разделе листка нетрудоспособности. Даже разовое нарушение режима без уважительной причины (например, несвоевременная явка на прием к врачу или заболевание и травма, наступившие вследствие алкогольного, наркотического, токсического опьянения) является основанием для снижения размера пособия. В зависимости от вида нарушения оплата дней нетрудоспособности будет снижена с даты нарушения режима или за весь период нетрудоспособности. Сумма пособия будет ограничена минимальным размером оплаты труда (далее — МРОТ). В нашем примере нарушения режима не было;

- поле Дата начала оплаты в размере 50% заполняется автоматически с учетом данных, указанных на закладке Уход за детьми. Эта закладка появляется при выборе причины нетрудоспособности (09, 12, 13, 14, 15) Уход за больным ребенком;

- в поле Районный коэфф. указывается значение районного коэффициента, который применяется в организации или обособленном подразделении. Данное поле появляется в документе, если в карточке организации (раздел Настройка — Организации — закладка Основные сведения) или обособленного подразделения (раздел Настройка — Подразделения — закладка Главное) указано, что применяется районный коэффициент. При этом, поле заполняется автоматически в соответствии со значением, указанным в карточке как федеральный коэффициент;

- если сотрудник занят на условиях неполного рабочего времени, то при расчете пособия в случае, когда заработок сотрудника за расчетные годы отсутствует или ниже МРОТ, в соответствии с законодательством должна учитываться доля неполного времени (средний заработок, исходя из которого исчисляется пособие в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица). Поле Доля неполного времени заполняется автоматически как отношение продолжительности рабочей недели согласно графику сотрудника к продолжительности рабочей недели согласно графику, который указан в графике сотрудника как график для расчета нормы. Если работа производится полный рабочий день, то по умолчанию указывается значение 1,000. При необходимости доля может быть изменена в документе вручную;

- флажок Применять льготы устанавливается, если в страховой стаж сотрудника включаются так называемые «нестраховые периоды» (ст. 16 Федерального закона от 29.12.2006 № 255-ФЗ) либо сотрудник имеет право на пособия в повышенных размерах как пострадавший от радиационного облучения. При установленном флажке необходимо выбрать из предложенного перечня основание для предоставления льготы. При этом становятся доступны дополнительные настройки размеров пособий, выплачиваемых за счет ФСС РФ и федерального бюджета. Флажок устанавливается автоматически, если в карточке сотрудника (раздел Кадры — Сотрудники — ссылка Страхование) указано, что он имеет право на льготу или введены сведения о стаже с учетом «нестраховых периодов» (раздел Кадры — Сотрудники — ссылка Трудовая деятельность или раздел Кадры — Физические лица — ссылка Трудовая деятельность);

- в поле Условия исчисления указывается двухзначный код (при необходимости несколько кодов). Краткая информация о расшифровке двухзначных кодов размещена на обратной стороне бланка листка нетрудоспособности. В нашем примере код указывать не нужно, т.к. условия исчисления больничного листа сотрудника не имеют никаких особенностей.

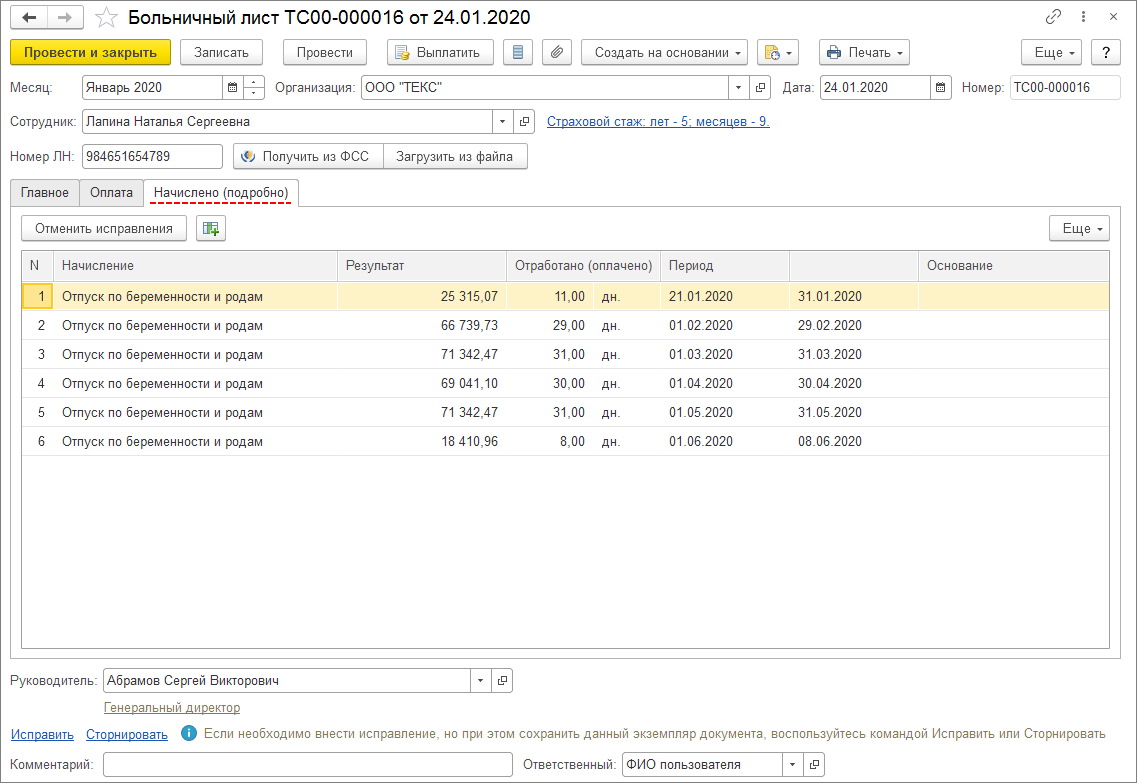

Подробно ознакомиться с результатами начислений можно на закладке Начислено (подробно). В табличной части отображаются подробные данные о начисленном пособии за каждый месяц отпуска (рис. 4). Кроме того, данный расчет пособия можно распечатать по кнопке Печать — Подробный расчет начислений.

- Поля Руководитель и Должность автоматически заполняются фамилией, именем, отчеством, должностью руководителя организации из справочника Организации (раздел Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Ответственные лица) на основании сведений об ответственных лицах организации и используются для расшифровки подписи в печатных формах приказов о предоставлении отпуска по беременности и родам и о доплате за дни болезни (кнопка Печать — Приказ о предоставлении отпуска (Т-6) и (или) Приказ о доплате за дни болезни). Для возможности печати приказа по форме № Т-6 в настройках кадрового учета (раздел Настройка — Кадровый учет) установите флажок Т-6 для отпусков по беременности и родам. Кроме того, при установленном флажке данные об отпуске отображаются в соответствующем разделе личной карточки по форме № Т-2.

- Далее нажмите на кнопку Провести.

- Если в настройках расчета зарплаты (раздел Настройка — Расчет зарплаты — ссылка Настройка состава начислений и удержаний — закладка Прочие начисления) включена возможность назначения доплаты за временное исполнение обязанностей, совмещения (установлен флажокСовмещение, временное исполнение обязанностей), то по кнопке Создать на основании — Совмещение должностей можно создать документ Совмещение должностей на замещающего сотрудника. Также по кнопке Создать на основании — Больничный лист можно создать новый документ Больничный лист, являющийся продолжением данного больничного листа.

- в 2016 г. — 351 календарный день (366 дней — 15 дней);

- в 2017 г. — 365 календарных дней.

Просмотр расчета пособия по беременности и родам

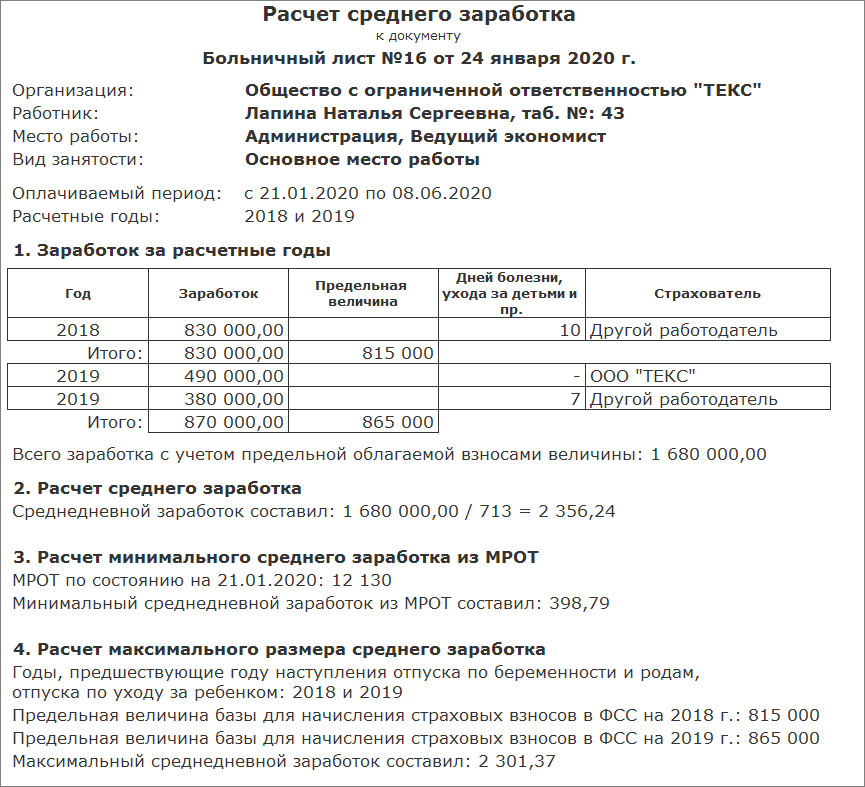

Для целей анализа результатов начисления можно сформировать печатную форму по расчету среднего заработка по кнопке Печать — Расчет среднего заработка (рис. 5).

Пособие по беременности и родам исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам. Средний заработок, исходя из которого исчисляется пособие, учитывается за каждый календарный год в сумме, не превышающей предельную величину базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на соответствующий календарный год (на 2016 г. — 718 000 руб. и на 2017 г. — 755 000 руб.).

В нашем примере заработок сотрудницы за 2016 г. составляет 734 600 руб., что превышает предельную величину базы за 2016 г. (718 000 руб.). Заработок сотрудницы за 2017 г. составляет 803 812,50 руб., что также превышает предельную величину за 2017 г. (755 000 руб.).

Поэтому для расчета пособия по беременности и родам будет учитываться заработок с учетом предельных облагаемых взносами величин.

Заработок за расчетные годы составляет: 718 000 руб. (предельная величина базы за 2016 г.) + 755 000 руб. (предельная величина базы за 2017 г.) = 1 473 000 руб.

Количество календарных дней в расчетном периоде составило 716, из них:

Среднедневной заработок составляет: 1 473 000 руб. / 716 дней = 2 057,26 руб., что больше максимального размера среднедневного заработка для пособий по беременности и родам в 2018 г. — (718 000 руб. + 755 000 руб.) / 730 = 2 017,81 руб.

На день наступления страхового случая МРОТ равен 9 489 руб. (Федеральный закон от 28.12.2017 № 421-ФЗ).

Минимальный среднедневной заработок, рассчитанный из МРОТ, составил: (9 489 руб. * 24) / 730 дней = 311,97 руб., что меньше фактического среднедневного заработка сотрудника. Поэтому для расчета пособия берется среднедневной заработок сотрудника.

Фактический среднедневной заработок сотрудника больше максимального размера среднедневного заработка для пособий по беременности и родам, поэтому для расчета пособия учитывается максимальный размер, т.е. 2 017,81 руб. (ч. 3.3 ст. 14 Закона № 255-ФЗ).

В соответствии со ст. 11 Закона № 255-ФЗ пособие по беременности и родам выплачивается застрахованной женщине в размере 100 процентов среднего заработка.

Размер дневного пособия составляет: 2 017,81 руб. (среднедневной заработок) * 100 % (процент оплаты от заработка) = 2 017,81 руб.

Сумма пособия составляет: 2 017,81 руб. * 140 дней = 282 493,40 руб.

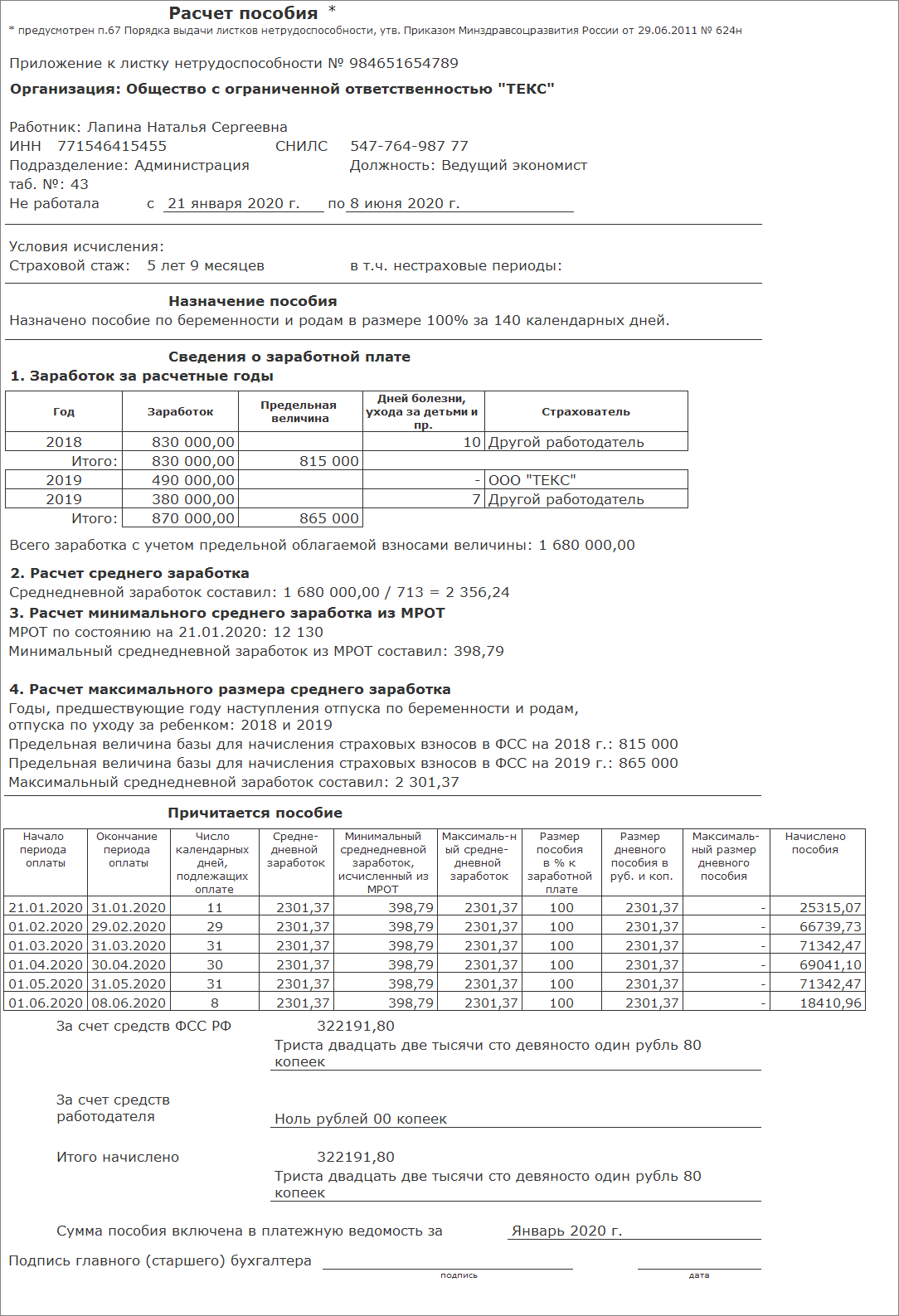

Печать Приложения к листку нетрудоспособности

Расчет пособия по беременности и родам производится страхователем (работодателем) на отдельном листке и прикладывается к листку нетрудоспособности. Для формирования и печати Приложения к листку нетрудоспособности используйте кнопку Печать — Расчет пособия к листку нетрудоспособности (рис. 6).

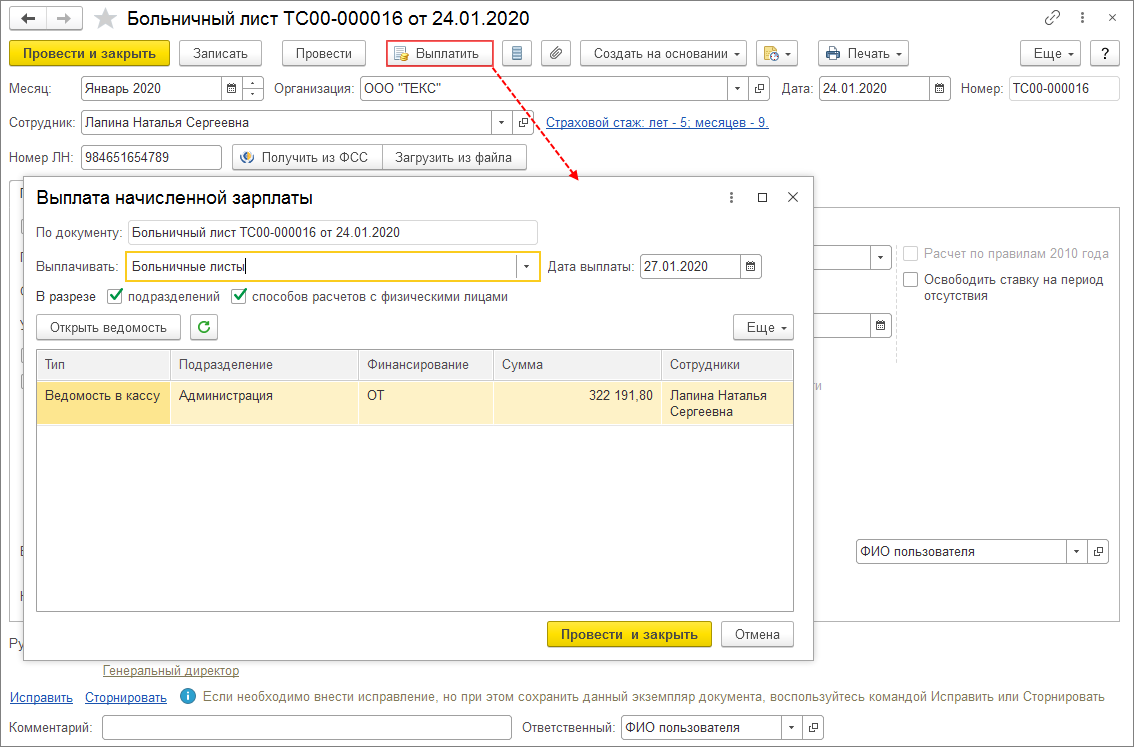

Создание документа на выплату пособия по беременности и родам

Из документа Больничный лист по кнопке Выплатить можно сразу создать документ на выплату пособия Ведомость в кассу, Ведомость в банк, Ведомость через раздатчика, Ведомость на счета.

Вид документа на выплату формируется в зависимости от настроек выплаты зарплаты для организации (раздел Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Бухучет и выплата зарплаты — раздел Как правило, выплата выполняется) и (или) настроек выплаты зарплаты для подразделения (раздел Настройка — Подразделения — закладка Бухучет и выплата зарплаты — раздел Выплата зарплаты сотрудникам), и (или) настроек выплаты зарплаты для сотрудника (раздел Кадры — Сотрудники — ссылка Выплаты, учет затрат).

При нажатии на кнопку Выплатить открывается окно Выплата начисленной зарплаты. В табличной части автоматически отображается ведомость, созданная по документу Больничный лист, которую можно открыть, посмотреть и при необходимости отредактировать (рис. 7).

По кнопке Провести и закрыть можно сразу зарегистрировать оплату ведомости. Если в поле Выплачивать выбрать Больничные листы (под расчет), тогда сумма к выплате будет рассчитана с учетом выплаченного планового аванса.

Начисление пособия по беременности и родам в других программах 1С: